Dirección General Impositiva

IMPUESTOS

Res. 3206/90

Procedimiento e Impuestos Varios. Impuestos a las Ganancias, Sobre los Capitales y de Sellos. Fondo para Educación y Promoción Cooperativa. Contribución Especial de Emergencia a las Sociedades y Empresas. Régimen de Ahorro Obligatorio. Coeficientes, índice e importes aplicables.

Bs. As., 17/7/90

VISTO las diversas disposiciones que prevén sistemas de actualización de valores contenidos en normas cuya aplicación se encuentra a cargo de esta Dirección General Impositiva, y

CONSIDERANDO:

Que consecuentemente se hace necesario establecer los factores de corrección e importes aplicables que, según el caso, resultan procedentes.

Por ello, de acuerdo con lo aconsejado por las Direcciones Legislación y Estudios, y en ejercicio de las facultades conferidas por los artículos 5° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones,

EL SUBDIRECTOR GENERAL

A CARGO DE LA DIRECCIÓN GENERAL IMPOSITIVA

RESUELVE:

Articulo 1°— A los fines de la aplicación de los sistemas de actualización previstos por las disposiciones en vigencia, como así también para el cumplimiento de determinadas obligaciones fiscales, corresponderá considerar los coeficientes, el número índice y los importes que se detallan en la presente resolución general, respecto de los conceptos y períodos que se consignan en la misma.

1. - PROCEDIMIENTOS E IMPUESTOS VARIOS.

1.1. — Coeficientes de actualización de valores.

Art. 2° — Los coeficientes de actualización de valores que se establecen por el presente artículo, serán de aplicación con relación a los períodos y conceptos que a continuación se Indican:

I) Para el mes de junio de 1990, a los efectos dispuestos por:

a) el artículo 17 de la Ley de Impuesto sobre los Capitales, texto ordenado en 1986 y sus modificaciones;

b) los artículos 13 y 17 de la Ley de Impuesto al Valor Agregado. Ley N° 23.349, articulo l° y sus modificaciones;

c) el articulo 89 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones;

d)el articulo 17 de la Ley del Fondo para Educación y Promoción Cooperativa. Ley N° 23.427 y sus modificaciones;

e) para efectuar el ajuste de los quebrantos de cualquier categoría sufridos en el impuesto a las ganancias, de acuerdo con lo establecido por el articulo 32, último párrafo, del Decreto Reglamentario, texto ordenado en 1986, de la Ley de Impuesto a las Ganancias.

II) Para el mes de julio de 1990, a los efectos dispuestos por los artículos 8° y 12 de la Ley de Impuesto al Valor Agregado. Ley N° 23.349, artículo l° y sus modificaciones.

III) Para el mes de agosto de 1990, a los efectos dispuestos por:

El artículo 47 de la Ley de Impuesto de Sellos, texto ordenado en 1986 y sus modificaciones, y, el articulo 34 de su Decreto Reglamentario.

1.2. — Actualización de montos por devolución, compensación, etc. Art. 129. Ley N° 11.683, texto ordenado en 1978 y sus modificaciones. Coeficientes.

Art. 3° - Corresponderá aplicar durante el transcurso del mes de agosto de 1990, los coeficientes de actualización que se establecen en este artículo, sobre el importe de los conceptos indicados a continuación:

1. — Solicitudes de devolución, repetición, reintegro o compensación de Impuestos (artículo 7° - Resolución N° 10/88 S. H.).

2. - A los efectos establecidos en los párrafos l° y 2° del artículo 41 de la Ley de Impuesto al Valor Agregado. Ley N° 23.349, artículo 1° y sus modificaciones.

1.3. — Régimen de anticipos.

Art. 4° — A los efectos dispuestos por el inciso c) del artículo 2° de la Resolución General N° 1787 y sus modificaciones, y por el segundo párrafo del articulo 2° de la Resolución General N° 1878 y sus modificaciones, se establecen los siguientes coeficientes para calcular los anticipos cuyos vencimientos deben operarse en el mes de agosto de 1990.

IMPUESTO A LAS GANANCIAS

|

Cierre del ejercicio anterior |

Anticipo |

Coeficiente |

|

1989 |

|

|

|

Septiembre |

3ro. |

34,0198 |

|

Noviembre |

2do. |

21,7344 |

|

1990 |

|

|

|

Enero |

1ro. |

12,6630 |

IMPUESTO SOBRE LOS CAPITALES

|

Cierre del ejercicio anterior |

Anticipo |

Coeficiente |

|

1989 |

|

|

|

Octubre |

3ro. |

9,8638 |

|

Diciembre |

2do. |

6,5222 |

Art. 5° — A los efectos dispuestos por el articulo 6° de la Resolución General N° 2753 y sus modificaciones, se informan los coeficientes de actualización que deberán aplicarse para calcular los importes correspondientes al Fondo para Educación y Promoción Cooperativa, cuyos vencimientos han de producirse en el mes de agosto de 1990.

|

Cierre del ejercicio anterior |

Anticipo |

Coeficiente |

|

1989 |

|

|

|

Octubre |

3ro. |

9,8638 |

|

Diciembre |

2do. |

6,5222 |

|

Cierre del ejercicio anterior |

Anticipo |

Coeficiente |

|

1990 |

|

|

|

Febrero |

lro. |

2,1486 |

Art. 6° — De acuerdo con lo previsto por el segundo párrafo del artículo 4° de la Resolución General N° 1787 y sus modificaciones — régimen de anticipos del impuesto a las ganancias para sociedades—; y por el tercer párrafo del articulo 5° de la Resolución General N° 1878 y sus modificaciones — régimen de anticipos del impuesto sobre los capitales— fijase en TRESCIENTOS VEINTICUATRO MIL SEISCIENTOS SESENTA Y SIETE AUSTRALES (A 324.667.) el importe que deberá superarse para que corresponda realizar el ingreso de los respectivos anticipos, cuyos vencimientos han de operarse en el mes de agosto de 1990.

Art. 7° — De acuerdo con lo establecido en el articulo 10 de la Resolución General N° 2753 y sus modificaciones, fijase en DOSCIENTOS DOS MIL NOVECIENTOS CUARENTA Y DOS AUSTRALES (A 202.942.) el importe que deberá superarse para que corresponda realizar el ingreso del anticipo del Fondo para Educación y Promoción Cooperativa, cuyo vencimiento ha de operarse en el mes de agosto de 1990.

Art. 8° — A los efectos dispuestos por el punto 3. del artículo 5° de la Resolución General N° 3188, se establecen los coeficientes de actualización que deberán considerar los contribuyentes del impuesto sobre los activos para determinar el monto a ingresar en concepto de anticipos de dicho gravamen, cuyos vencimientos han de operarse en el mes de agosto de 1990, según lo dispuesto en su articulo 8°.

Articulo 8°, punto 1. — Responsables con ejercicios iniciados entre el 1/1/90 y el 1/2/90, ambas fechas inclusive.

a) ejercidos iniciados el 1/1/90. Segundo anticipo coeficiente: 6,5222.

b) ejercidos iniciados entre los días 2/1/90 y 1/2/90, ambas fechas inclusive. Segundo anticipo coeficiente: 4,0326.

Artículo 8°, punto 2. Responsables con ejercicios iniciados entre el 2/2/90 y 28/2/90, ambas fechas inclusive.

Primer anticipo coeficiente: 2,1486.

Art. 9° — De acuerdo con lo establecido en el articulo 10 de la Resolución General N° 3188, fijase en TRESCIENTOS VEINTICUATRO MIL SEISCIENTOS SESENTA Y SIETE AUSTRALES (A 324.667. ) el Importe que deberá superarse para que corresponda realizar el Ingreso del anticipo del impuesto sobre los activos, cuyo vencimiento ha de operarse en el mes de agosto de 1990.

Art. 10. — A los efectos dispuestos por el artículo 2° de la Resolución General N° 1908 y sus modificaciones, se establece en 17,0782 el factor de corrección aplicable para el cálculo del primer anticipo del impuesto a las ganancias que deben abonar las personas físicas y sucesiones indivisas correspondiente al año 1990, cuyo vencimiento ha de operarse en el mes de agosto de 1990.

Art. 11. — De acuerdo con lo establecido por el articulo 4° de la Resolución General N" 1908 y sus modificaciones — régimen de anticipos del Impuesto a las ganancias para personas físicas y sucesiones Indivisas fijase en TRESCIENTOS VEINTICUATRO Mil. SEISCIENTOS SESENTA Y SIETE AUSTRALES (A 324.667.) el importe que deberá superarse para que corresponda realizar el ingreso del respectivo anticipo, cuyo vencimiento ha de operarse en el mes de agosto de 1990.

2. IMPUESTO A LAS GANANCIAS

2.1. — Ajuste por Inflación.

Art. 12. — A los efectos dispuestos por el articulo 2° de la Resolución General N° 2113, el Índice a considerar correspondiente al mes de abril de 1990 a los fines de la aplicación de las normas sobre al ajuste por inflación establecidas en la Ley N° 21.894, es: 820.003.528,9.

2.2. — Gastos estimativos de movilidad, viáticos y representación de corredores y viajantes de comercio. Régimen de la Resolución General N° 2169 y sus modificaciones.

Art. 13. — A los fines previstos en el artículo l° de la Resolución General N° 2169 y sus modificaciones, podrán computarse durante el transcurso del mes de agosto de 1990, hasta las sumas que se indican a continuación:

2.3. — Sumas que se destinen al pago de honorarios a directores, síndicos o miembros de consejos de vigilancia. Junio de 1990.

Art. 14. — Establécese en la suma de VEINTITRÉS MILLONES DOSCIENTOS VEINTIÚN MIL CUATROCIENTOS OCHENTA Y SEIS AUSTRALES (A 23.221.486.) el importe previsto por el articulo 87, inciso 1) de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones, con aplicación para los ejercicios comerciales cerrados en el transcurso del mes de Junio de 1990.

2.4. — Retenciones sobre determinadas ganancias de las categorías primera, segunda, tercera y cuarta. Régimen de la Resolución General N° 2784 y sus modificaciones. Pagos efectuados durante el transcurso del mes de agosto de 1990.

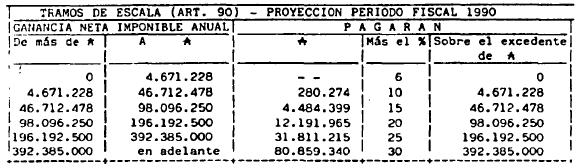

Art. 15. — A los efectos previstos por el articulo 17 de la Resolución General N° 2784 y sus modificaciones, actualízanse los tramos de escala e importes establecidos en los artículos 13, 14, 15 y 16, respectivamente, con aplicación para el mes de agosto de 1990, conforme se indica seguidamente:

a) Artículo 13, penúltimo párrafo, punto 2: OCHO MILLONES CUATROCIENTOS OCHENTA Y CINCO MIL SEISCIENTOS TREINTA AUSTRALES (A 8.485.630.).

b) Artículo 14, punto 4. 1.: será de aplicación la siguiente escala:

c) Artículo 15:

— Para el punto 1: CINCO MILLONES NOVENTA Y UN MIL TRESCIENTOS OCHENTA AUSTRALES (A 5.091.380.).

— Para el punto 2: DIEZ MILLONES CIENTO OCHENTA Y DOS MIL SETECIENTOS SESENTA AUSTRALES (A 10.182.760.).

— Para el punto 3: CINCUENTA MILLONES NOVECIENTOS TRECE MIL SETECIENTOS OCHENTA AUSTRALES (A 50.913.780.).

d) Artículo 16: no corresponderá efectuar la retención cuando resulte un importe a retener Inferior a DIECISEIS MIL NOVECIENTOS OCHENTA AUSTRALES (A 16.980.)

2.5.— Aportes de los empleadores a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación.

Art. 16.— A los efectos establecidos por el segundo párrafo del punto 10 del articulo 40. Titulo III. de la Ley N" 23.549, establécese en ONCE MILLONES CUATROCIENTOS DOCE MIL NOVECIENTOS SETENTA Y CUATRO AUSTRALES (A 11.412.974.) el importe que podrán deducir los responsables del impuesto a las ganancias que cierren sus ejercicios fiscales en el mes de junio de 1990— en concepto de aportes efectuados a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, por cada empicado asegurado en relación de dependencia.

2.6. — Retenciones sobre determinadas ganancias de la cuarta categoría. Régimen de la Resolución General N° 2651 y sus modificaciones. Agosto de 1990.

Art. 17. — A los fines dispuestos por la Resolución General N° 2651 y sus modificaciones, fijanse los importes de las deducciones, tramos de escala de Impuesto y coeficientes computables en el procedimiento utilizado para la determinación de la obligación fiscal correspondiente a los pagos a realizarse durante el transcurso del mes de agosto de 1990.

a) Retenciones calculadas en función de las ganancias netas acumuladas en el periodo fiscal (punto 1, artículo 10).

b) Retenciones calculadas en función de ganancias netas proyectadas en el periodo fiscal (punto 2, artículo 10).

c) Retenciones calculadas en función de la ganancia neta del mes que se liquida y las ganancias netas percibidas en los once (11) meses anteriores al mes liquidado (punto 3, artículo 10).

Los importes y tramos de escala a que se refieren los puntos 3.2. y 3.3. del artículo 10 son los consignados en el inciso b) del presente articulo.

Coeficientes de actualización previstos por el punto 3.1. a) del articulo 10.

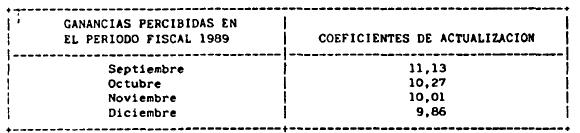

Art. 18. — A los efectos dispuestos por el artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado 1986 y sus modificaciones, se informan los siguientes importes con aplicación para el mes que se indica, correspondientes al periodo fiscal 1990

Art. 19. — A los fines dispuestos por el inciso e) del artículo 9° de la Resolución General N° 2651 y sus modificaciones, corresponderá considerar como importes provisorios aplicables para el mes de Julio de 1990, los que se indican a continuación, según el método adoptado por el agente de retención del gravamen, en concepto de aportes Individuales a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación y a los planes y fondos de Jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el Instituto Nacional de Acción Mutual (INAM).

1. - Acumulado a Julio de 1990: DOS MILLONES CIENTO ONCE MIL NOVECIENTOS SESENTA Y SEIS AUSTRALES (A 2.111.966.-).

2. - Proyectado para el período fiscal 1990: CUATRO MILLONES CUATROCIENTOS OCHENTA Y NUEVE MIL SEISCIENTOS SETENTA Y UN AUSTRALES (A 4.489.671).

2.7. - Donaciones. Resolución General N° 3191.

Art. 20. — A los efectos determinados en el articulo 5° de la Resolución General N° 3191, se actualizan los importes establecidos en el artículo 4° de la misma, según se Índica a continuación, con aplicación para el mes de agosto de 1990:

a) donaciones periódicas que por asociado o adherente no superen la suma de SETECIENTOS MIL OCHOCIENTOS SESENTA AUSTRALES (A 700.860.-) anuales por cada institución.

b) las demás donaciones hasta la suma de DOSCIENTOS NOVENTA Y DOS MIL VEINTICINCO AUSTRALES (A 292.025.-) anuales por contribuyente y por cada institución.

La suma a justificar en las condiciones de este artículo no podrá superar el importe de UN MILLÓN CIENTO SESENTA Y OCHO MIL CIEN AUSTRALES (A 1.168.100.-) anuales por contribuyente y por cada institución.

2.8. — Resolución General N° 3026. Retenciones por ventas de Inmuebles y otros conceptos. Segundo semestre calendario año 1990.

Art. 21. — A los efectos establecidos en el último párrafo del articulo 17 de la Resolución General N° 3026, fijase en QUINIENTOS DIECISEIS MIL DOSCIENTOS SETENTA AUSTRALES (A 516.270.-) el importe consignado en el primer párrafo de dicho artículo, con vigencia para el segundo semestre calendario del año 1990.

3. - IMPUESTO SOBRE LOS CAPITALES.

Exención del gravamen en función del Impuesto determinado.

Art. 22. — Fíjase el importe establecido en el inciso g) del artículo 3° — impuesto determinado hasta el cual el capital imponible se encuentra exento— de la Ley de Impuesto sobre los Capitales, texto ordenado en 1986 y sus modificaciones, en la suma de SETECIENTOS QUINCE MIL SEISCIENTOS SESENTA AUSTRALES (A 715.660.-) aplicable para los ejercidos comerciales cerrados durante el transcurso del mes de Junio de 1990.

4. - FONDO PARA EDUCACIÓN Y PROMOCIÓN COOPERATIVA.

Monto de la contribución especial no sujeta a Ingreso.

Art. 23. — Fíjase el importe establecido por el artículo 16 — contribución especial no sujeta a ingreso— de la Ley de Creación del Fondo para Educación y Promoción Cooperativa, Ley N° 23.427 y sus modificaciones, en la suma de CUATRO MILLONES CIENTO QUINCE MILTREINTA Y NUEVE AUSTRALES (A 4.115.039.-) aplicable para ejercicios cerrados en el mes de Junio de 1990.

5. - IMPUESTO DE SELLOS.

Art. 24. — A los efectos previstos por el artículo 102 de la Ley de Impuesto de Sellos, texto ordenado en 1986y sus modificaciones, actualizanse los tramos de la escala contenida en el artículo 24 y los importes establecidos en los artículos 55, 58 inciso 1), 69, 70,93y 101 de dicha norma legal, con aplicación para el mes de agosto de 1990, conforme se indica seguidamente:

a) Artículo 24: escrituras públicas de compraventa de inmuebles o de cualquier otro contrato por el cual se transfiere el dominio de inmuebles:

|

BASE IMPONIBLE |

||

|

Más de A |

Hasta A |

Alícuota. %o |

|

- - - - - - - |

61.007.435 |

7,5 |

|

61.007.435 |

76.259.294 |

10.0 |

|

76.259.294 |

91.511.153 |

12,5 |

|

91.511.153 |

106.763.011 |

15,0 |

|

106.763.011 |

122.014.870 |

20,0 |

|

122.014.870 |

--------------- |

25,0 |

b) Articulo 55: Impuesto fijo para actos de valor económico indeterminado: el importe de TRESCIENTOS CINCUENTA Y SIETE MIL OCHOCIENTOS TREINTA AUSTRALES (A 357.830.-).

c) Articulo 58, inciso f): actos instrumentados exentos:

1) Actos cuyo valor no exceda de CIENTO SESENTA Y DOS MIL SEIS AUSTRALES (A 162.006).

2) Instrumentos previstos en el artículo 22: para los cuales el valor exento será de DIECISEIS MIL DOSCIENTOS UN AUSTRALES (A 16.201.-).

d) Artículo 69: multas por omisión de impuesto por no haberse presentado los elementos probatorios necesarios: los importes de CIENTO SESENTA Y SIETE MIL NOVECIENTOS SETENTA Y OCHO AUSTRALES (A 167.978.-) y UN MILLÓN SEISCIENTOS SETENTA Y NUEVE MIL SETECIENTOS SETENTA Y CINCO AUSTRALES (A 1.679.775.-).

e) Articulo 70: multas por infracciones formales: los importes de CIENTO SESENTA Y SIETE MIL NOVECIENTOS SETENTA Y OCHO AUSTRALES (A 167.978.-) y UN MILLÓN SEISCIENTOS SETENTA Y NUEVE MIL SETECIENTOS SETENTA Y CINCO AUSTRALES (A 1.679.775.-).

f) Articulo 93: importe mínimo para apelar en relación ante el superior, el importe de SIETE MIL TRESCIENTOS SESENTA Y CUATRO AUSTRALES (A 7.364.-).

g) Artículo 101: importe mínimo de impuesto para la opción de su pago en cuotas: el importe de DIECISEIS MILLONES SETECIENTOS NOVENTA Y SIETE MIL SETECIENTOS CINCUENTA Y DOS AUSTRALES (A 16.797.752.-).

6. - CONTRIBUCIÓN ESPECIAL DE EMERGENCIA A LAS SOCIEDADES Y EMPRESAS.

Ejercicios cerrados en enero de 1990. Coeficientes aplicables.

Art. 25. — A los efectos establecidos en el primer párrafo del articulo 6° de la Ley N° 23.764, el coeficiente de actualización del gravamen que deberán emplear los sujetos que hubieran cerrado su ejercido fiscal en el mes de enero de 1990, es el siguiente: 4,03.

Asimismo, fijase en 6,52 el coeficiente de actualización aplicable de conformidad a lo previsto en el segundo párrafo del artículo 6° de la Ley N° 23.764, por los sujetos comprendidos en el párrafo anterior.

7. - RÉGIMEN DE AHORRO OBLIGATORIO.

Resolución General N° 3017. Remuneraciones correspondientes al mes de julio de 1990.

Art. 26. — A los efectos establecidos en el segundo párrafo del artículo 5° de la Resolución General N° 3017, el coeficiente de actualización que deben considerar los sujetos citados en el artículo 1° de dicha norma, cuando paguen remuneraciones correspondientes al mes de julio de 1990 es: 151,6786.

8. - IMPUESTO A LAS GANANCIAS. IMPUESTO SOBRE LOS CAPITALES. FONDO PARA EDUCACIÓN Y PROMOCIÓN COOPERATIVA.

Artículo 28 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones. Agosto de 1990.

Art. 27. — A los efectos establecidos en el articulo 28 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, se establecen a continuación los coeficientes que deberán considerar los responsables alcanzados por los términos del citado artículo, para actualizar los anticipos y el saldo a pagar que resulte de las declaraciones juradas de los citados gravámenes, que tengan como vencimiento para la presentación de las respectivas declaraciones Juradas y pago de sus saldos deudores el mes de agosto de 1990.

a) Impuesto a las ganancias.

|

Anticipo |

Coeficiente de actualización |

|

lro. |

2,5455 |

|

2do. |

2,4460 |

|

3ro. |

1,6174 |

|

Saldo a pagar según declaración jurada. |

4.0326 |

b) Impuesto sobre los capitales.

|

Anticipo |

Coeficiente de actualización |

|

lro. |

2,7612 |

|

2do. |

2,4834 |

|

3ro. |

2,4030 |

|

Saldo a pagar según declaración jurada. |

4,0326 |

c) Fondo para educación y promoción cooperativa.

|

Anticipo |

Coeficiente de actualización |

|

|

|

|

lro. |

2,7612 |

|

2do. |

2,4834 |

|

3ro. |

2,4030 |

|

Saldo a pagar según declaración jurada. |

4.0326 |

9. — PROCEDIMIENTO

Resolución General N° 2853. Resolución N° 488/88 (M- E.). Resolución N° 80/88 (S. H.). Operaciones efectuadas bajo el régimen de la Ley N° 19.640. Año calendario 1990.

Art. 28. — A los efectos establecidos en el artículo 6° de la Resolución General N° 2853 fíjese el importe consignado en el articulo 5° de la misma — sujetos inscriptos en el "Registro Especial de Exportadores e Importadores. Ley N° 19.640" que se encuentran obligados a presentar el formulario de declaración Jurada N° 388-, en la suma de DOSCIENTOS OCHENTA Y OCHO MILLONES DOSCIENTOS SESENTA Y SEIS MIL NOVECIENTOS CINCUENTA AUSTRALES (A 288.266.950) con vigencia para el año calendario 1990.

Art. 29. — Regístrese, publiquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Juan C. Piñeiro.