Dirección General Impositiva

IMPUESTOS

Res. 3228/90

Impuesto a las Ganancias. Régimen de anticipos. Sociedades. Resolución General N° 1787 y sus modificaciones. Su modificación.

Bs. As., 31/8/90

VISTO que a través del dictado de la Resolución General N° 1787 y sus modificaciones se estableció el régimen de anticipos del Impuesto a las ganancias, que debe ser cumplimentado por las sociedades de capital comprendidas en el inciso a) del articulo 69 de la Ley de Impuesto a lar Ganancias, texto ordenado en 1986 y sus modificaciones, y

CONSIDERANDO:

Que en el articulo 2°, Inciso c), de la mencionada resolución general se precisa el mecanismo uUlizable para determinar el coeficiente mediante el cual se han de actualizar los Importes que se obtengan en virtud de la aplicación de los porcentajes indicados en el inciso b) de dicho artículo.

Que atendiendo a razones de administración tributarla, asi como también a las Inquietudes expuestas por entidades representativas del quehacer económico del país, se estima conveniente modificar la relación de índices de precios al por mayor, nivel general de la cual surge el coeficiente aplicable para determinar los respectivos anticipos.

Que como consecuencia de la señalada modificación, corresponde sustituir los coeficientes publicados por esta Dirección General en la Resolución General N° 3220, aplicables en la determinarían de los anticipos cuyo vencimiento se produce en el mes de septiembre del corriente año.

Por ello, de acuerdo con los aconsejado por la Dirección Legislación y en ejercicio de las facultades conferidas por el artículo 7 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones,

EL DIRECTOR GENERAL DE LA DIRECCIÓN GENERAL IMPOSITIVA RESUELVE:

Articulo 1° — Sustituyese el inciso c) del articulo 2° de la Resolución General N° 1787 y sus modificaciones, por el siguiente:

"Los importes resultantes por aplicación de los porcentajes indicados en el inciso b) precedente, se actualizarán utilizando el coeficiente que resulte de considerar la variación del índice de precios al por mayor, nivel general, suministrado por el Instituto Nacional de Estadística y Censos, producida entre el correspondiente al penúltimo mes anterior al vencimiento de cada anticipo y el referido al mes de cierre del ejercicio al cual corresponde el monto de impuesto tomado como base de cálculo".

Art. 2° — La modificación dispuesta por el articulo 1° de la presente resolución general será de aplicación para la liquidación de los anticipos cuyos vencimientos han de operarse a partir del mes de septiembre del corriente año, Inclusive.

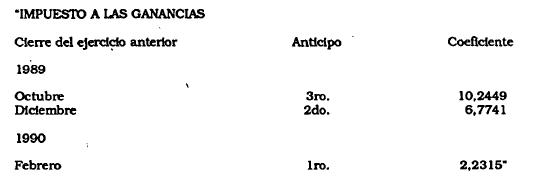

Art. 3° — Sustitúyense en el articulo 3° de la Resolución General N° 3220 los coeficientes aplicables para determinar los anticipos del impuesto a las ganancias cuyos vencimientos se produzcan en el mes de septiembre de 1990, por los siguientes:

Art. 4° — Registrase, publiquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.