MINISTERIO DE OBRAS Y SERVICIOS PUBLICOS

COMBUSTIBLES

RESOLUCION N° 510

Fíjanse las retenciones correspondientes a las naftas y kerosene de origen importado.

Bs. As., 27/5/83

VISTO lo dispuesto por la Ley N° 17.597, y

CONSIDERANDO:

Que ha sido necesario autorizar la importación de naftas y kerosene a fin de mantener abastecido el mercado interno, de acuerdo con lo dispuesto en la Ley N° 17.319.

Que por lo tanto y a fin de cumplimentar con lo establecido en la Ley N° 17.597 corresponde fijar las retenciones para dichos subproductos de origen importado.

Que tal como establece la mencionada Ley, el impuesto será igual a la diferencia entre el precio oficial de venta y su retención.

Que a fin de calcular dichas retenciones resulta conveniente establecer una mecánica, tendiente a la que empresa importadora cubra, únicamente, los mayores costos de la operación.

Que, asimismo, para el cálculo de esta retención el valor de adquisición no deberá superar el precio internacional.

Que el Artículo 22, Inciso 31 de la Ley N° 22.520 confiere autoridad en la materia.

Por ello,

El Ministerio de Obras y Servicios Públicos

Resuelve:

Artículo 1° — Fíjanse retenciones correspondientes a las naftas y kerosene de origen importado, de acuerdo con el procedimiento indicado en el Anexo I de la presente Resolución.

Art. 2° — Los gastos de comercialización componentes de la retención total del producto de origen importado, corresponde a los establecidos para su similar de origen nacional.

Art. 3° — Para la conversión a pesos de los valores expresados en dólares estadounidenses se tomará la cotización tipo vendedor Banco Nación vigente al cierre del día hábil anterior al del mes en que se calculan los valores de retención.

Art. 4° — A los efectos del cálculo de las retenciones e impuestos de las naftas destinadas a alconafta se considerará que el producto destinado a ese consumo de origen exclusivamente nacional.

Art. 5° — El cálculo de la retención de los productos de origen importado a que se refiere la presente, deberá ser presentado dentro de los veinte (20) días corridos a partir del mes siguiente al de producido el arribo de la importación, revistiendo el carácter de declaración jurada.

Si la retención del subproducto de origen importado, determinado de conformidad con lo dispuesto por la presente Resolución, superare su precio oficial de venta, la diferencia podrá ser compensada con el impuesto proveniente de otros combustibles.

La Secretaría de Energía dictará resolución aprobándolas o rectificándolas, dentro de los treinta (30) días corridos de su presentación. Transcurrido ese término sin que se dicte resolución, los valores de retención presentados se tendrán por aprobados.

Art. 6° — La Dirección General Impositiva tendrá a su cargo aquellos aspectos, en tanto sea de aplicación la Ley N° 11.683 y sus modificaciones.

Art. 7° — Dése la presente a conocimiento de la Dirección Nacional impositiva.

Art. 8° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

Bauer

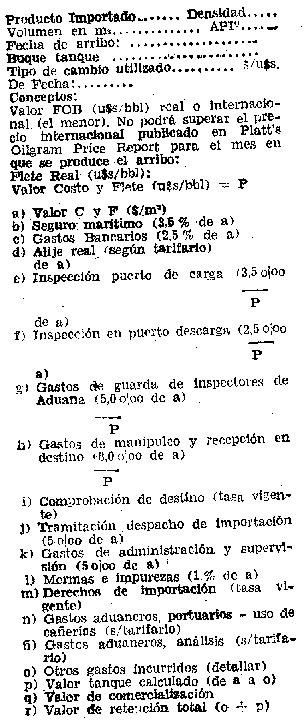

ANEXO I A LA RESOLUCION M.O.S.P. N° 510/83

PROCEDIMIENTO DE CALCULO PARA LAS RETENCIONES CORRESPONDIENTES AL PRODUCTO IMPORTADO