PRESUPUESTO GENERAL DE LA ADMINISTRACION NACIONAL

A REGIR PARA EL EJERCICIO 1957-1958

DECRETO N° 16.990

Bs. As., 26/12/57

VISTO la necesidad de dotar legalmente a la Nación del presupuesto general de su administración, como instrumento financiero al que habrá de ajustar su gestión en el ejercicio 1957-1958, que abarca el período 1° de noviembre de 1957 a 31 de octubre de 1958, y

CONSIDERANDO:

Que en virtud de lo establecido por el artículo 13° de la Ley de Contabilidad aprobada por el Decreto-Ley número 23.354/56, se han mantenido vigentes en forma automática los créditos legalmente aprobados al día 31 de octubre de 1957 –momento en que operó el cierre del ejercicio financiero anterior (1° de enero a 31 de octubre)–, hasta la fecha del presente decreto–ley por el que se fija el Presupuesto General de la Administración Nacional y el cálculo de los recursos que se destinan para financiarlo, a regir en el año fiscal iniciado el 1° de noviembre de 1957 y que finalizará el 31 de octubre de 1958;

Que la estructura presupuestaria que establecía la ley número 12.961, ha sido sustancialmente modificada por la nueva Ley de Contabilidad que dispone que el presupuesto general comprenderá en forma integral todas las erogaciones que se presuma deben hacerse en cada ejercicio financiero, ubicándolas en dos secciones integradas a su vez por otros tantos sectores, determinados por la naturaleza de los gastos e inversiones que deban atenderse con los créditos incluídos en cada uno de ellos;

Que, de igual forma, los recursos destinados a financiar cada una de aquellas secciones deben ser ordenados en cálculos separados y confrontados con la pertinente clasificación de gastos e inversiones, adecuándose esta norma básica, en el caso de los servicios de Cuentas Especiales y de Organismos Descentralizados, al carácter indivisible de sus respectivos recursos en cuanto se refiere a la atención de las erogaciones por todo concepto;

Que la clasificación de los gastos ordenada por la referida Ley de Contabilidad ha conducido a un desplazamiento de gastos que se atendían con el producido de la negociación de títulos de la deuda pública, hacia la sección presupuestaria que debe ser financiada con recursos de rentas generales, operándose también igual proceso de modo inverso;

Que los desplazamientos que se han producido por los motivos expuestos significan, para el presupuesto de los gastos que se financian con recursos de rentas generales, un déficit preventivo del orden de los $ 5.500,0 millones moneda nacional;

Que tal resultado preventivo adverso tiene razón de ser, primordialmente, en la necesidad de afrontar, con los ingresos ordinarios del tesoro, los fuertes déficit de las empresas del estado cuyos propios recursos no cubren el total de sus respectivas erogaciones, desnivel que se aproxima a m$n 4.800,0 millones; como así también en el hecho de que distintos servicios estatales cuya financiación se venía tendiendo total o parcialmente con recursos provenientes del crédito público (m$n 400,0 millones aproximadamente), debe sufragarse ahora con rentas generales, temperamentos ambos que emergen de las disposiciones de la Ley de Contabilidad;

Que aquellos déficit de las empresas del estado se solventaban anteriormente mediante anticipos de sumas reintegrables que, por su propia naturaleza de adelantos de fondos, escapaban a la figuración preventiva en el presupuesto general de gastos de la Administración Nacional, mientras que ahora, con la nueva estructuración presupuestaria, los mismos se reflejan como uno de los tantos gastos de la Administración Nacional, mientras que ahora, con la nueva estructuración presupuestaria, los mismos se reflejan como uno de los tantos gastos del Tesoro;

Que, naturalmente, el mencionado factor de desequilibrio del balance preventivo entre gastos y recursos ordinarios (rentas generales), tendrá que ser motivo de especial consideración por parte de las nuevas autoridades constitucionales del país, a las cuales corresponderá el arbitrio de las medidas que mejor consulten los altos interese nacionales en consonancia con la política que en materia de futuro económico se determine para la acción de gobierno;

Que en virtud de lo expuesto y al solo efecto de la continuidad de servicios que como los considerados son esenciales para el país y, además, para mantener otros que se reputan necesarios, el Gobierno Provisional ha encarado el sostenimiento de tales servicios sobre la base de consolidar el déficit fiscal resultante, por vía de utilizar las disponibilidades emergentes del crédito público que resulten sobrantes;

Que tal procedimiento se estima viable en la emergencia, en atención a que la conjugación de aquel déficit con el mayor producido de los recursos del crédito, no significará una situación insoluble para el Tesoro, tal como lo denotan las cifras del balance preventivo de gastos y recursos que contiene el presupuesto para 1957-1958 que se analiza;

Que el comentado desnivel entre las erogaciones y recursos de rentas generales, no se produce en cambio en las demás clases de gastos estatales, ya que las expensas correspondientes a los servicios que funcionan como cuantas especiales, las de los organismos descentralizados, las del plan de obras y trabajos públicos, etcétera, se prevén adecuadamente balanceadas con sus respectivos ingresos, bien entendido que algunos de esos servicios completan sus dotaciones financieras mediante contribuciones incluídas como obligaciones a cargo del tesoro en el correspondiente anexo de los presupuestos de gastos e inversiones patrimoniales atendidas con recursos de rentas generales y el producido de la negociación de títulos de la deuda pública;

Que otro de los cambios operados en la estructura presupuestarias del Estado como consecuencia de las nuevas normas legales establecidas, consiste en la inclusión dentro del presupuesto de gastos, de los créditos destinados a la atención de servicios que antes eran financiados con fondos que previamente fueran deducidos del producido de determinados impuestos tales como el pago de pasividades a cargo del Tesoro impresión de valores fiscales, etc., con el propósito de que exista u cuadro único e integral de las erogaciones del Estado, cualquiera sea su naturaleza, y que a su vez los recursos respectivos se muestren por sus totales sin ninguna reducción por la causa apuntada;

Que, en otro orden de cosas, cabe señalar que la adecuación del presupuesto general de la administración para el ejercicio 1957-1958 a la nueva estructura establecida por la Ley de Contabilidad, ha sido realizada simultáneamente con la mecanización del plan general de gastos estatales, proceso éste que por vez primera se implanta en el orden nacional;

Que esa laboriosa operación ha significado en esta oportunidad la necesidad ineludible de fijar una fecha de cierre para las respectivas tabulaciones y para la compaginación final del presupuesto, lo cual generalmente ha exigido que se incluya en el articulado de este decreto-ley, disposiciones que posibiliten en el ejercicio 1957-1958, la continuidad de los cambios operados desde aquella fecha hasta la de sanción de este presupuesto general;

Que la integración del presupuesto nacional en todos sus detalles de acuerdo con la estructura y preceptos reglados por la nueva Ley de Contabilidad, requiere aún la realización de reajustes de créditos circunstancia que obliga a acordar al Poder Ejecutivo la facultad de efectuarlos dentro de los totales crediticios que se fijan; pero limitando la vigencia de tal autorización hasta el 30 de abril de 1958, luego de cuya fecha el proceso presupuestario habrá de desarrollar en consonancia con las prescripciones que con carácter permanente establece aquella ley;

Que un temperamento similar se sigue, en esta oportunidad, para la discriminación precisa por jurisdicción territorial de las asignaciones de créditos correspondientes al plan de obras y trabajos públicos, cuyos montos se fijan por órbita administrativa y por finalidad, acordándose plazo hasta el 31 d enero de 1958 para aquellas operaciones de discriminación que exige la Ley de Contabilidad;

Que basándose en la veracidad que debe caracterizar a un acto de tanta transcendencia como el de la fijación del presupuesto general de estado, procede señalar que dentro de los créditos que se aprueba por el presente decreto-ley, no se contemplan los aportes que presuntivamente el Tesoro Nacional, debe estimar para financiar parcialmente los planes de obras y trabajos públicos de las empresas del Estado que no cuentan con recursos propios suficientes para esas realizaciones, en razón de no haberse completado aún la formulación de los respectivos planes de reactivación de las empresas de la energía y de los transportes, que por su envergadura tienen fundamental transcendencia en el desarrollo de la economía nacional;

Que, por lo tanto, sólo debe tenerse la visión de conjunto de las inversiones de esas empresas estatales en el ejercicio 1957-1958, cuando se termine de apreciar la incidencia en dicho ejercicio de los diversos compromisos en moneda nacional y divisas extranjeras que habrá de afrontar;

Que asimismo, en esa oportunidad deberán considerarse a los resultados que ofrezcan iniciativas tendientes a procurar la autofinanciación de las empresas, cono el caso de los bonos de Yacimientos Petrolíferos Fiscales, lo cual dará la tónica sobre la inclusión, en la medida que sea necesaria y compatible con las disponibilidades, de los aportes estatales en el presupuesto general de la Administración Nacional, de conformidad con lo que la Ley de Contabilidad prescribe al respecto;

Que a los efectos de determinar, como corresponde, la naturaleza de los recursos que deben afectarse a la financiación de los déficit de las empresas del Estado con resultados desfavorables en sus explotaciones se impone la necesidad de que los presupuestos de todas las empresas sean divididos en dos secciones que comprendan los gastos y las inversiones, respectivamente, para conocer así, en forma precisa cuales erogaciones son las típicas de los servicios y cuales otras configuran incrementos patrimoniales, cuya confrontación cono los ingresos propios de los entes deficitiarios permita la determinación enunciada al comienzo de este considerando;

Que, en cuanto concierne al importante aumento que se advierte en el Anexo Servicio de la Deuda Pública, al cotejarlo con el del ejercicio finalizado al 31 de octubre último, cabe aclarar que, además de responder al natural incremento vegetativo de los pagos que deben hacerse en concepto de intereses y amortización, obedece también a la circunstancia de haberse operado el cambio de la estructura del anexo de que se trata, en armonía con las disposiciones pertinentes de la Ley de Contabilidad. Figura ahora dicho anexo en el presupuesto de gastos, con el importe total de las sumas a invertir en los servicios financieros de cada deuda y en los gastos directamente vinculados con las obligaciones contraídas y, correlativamente, forman parte del respectivo cálculo de recursos, como ingresos, las cifras correspondientes a las economías de inversión y a los reintegros de los servicios financieros que se abonan por cuenta de terceros;

Que se considera indispensable desechar en forma definitiva el procedimiento instituído por la Ley número 13.654 para la cancelación de los llamados "gastos de ejercicios vencidos", que posibilitó prácticamente la existencia de un presupuesto paralelo financiado en todos los casos mediante la emisión de títulos de la deuda pública y cuyo monto desde la sanción de aquella ley ha superado la suma de m$n 2.100,0 millones, sin que en ningún momento hubieren figurado como dato preventivo en el presupuesto general de la Nación;

Que dicho procedimiento es reemplazado mediante un sistema, que, resolviendo el problema que se plantea los acreedores del estado ante la carencia de créditos para atender compromisos que se hubieran contraído al margen de las disposiciones legales, satisfaga el derecho de aquéllos, reflejando al mismo tiempo la mayor erogación en el presupuesto del ejercicio en se reconozca de legítimo abono el gasto y se disponga de su pago;

Que, continuando la política de estabilización de las expensas estatales y reconocida la conveniencia de mantener en vigor distintas normas que hacen a los principios de la racionalización administrativa, es procedente reproducir, para el ejercicio financiero 1957-1958, diversas disposiciones que estuvieron en aplicación en lo que va corrido del año 1957:

Que igual temperamento cabe en el caso de las normas sobre supresión y congelamiento de vacante de personal, autorizándose nuevamente la utilización de los créditos respectivos cuando con ello se posibilite acordar mejoras en las retribuciones de los servidores del Estado;

Por ello y atento a lo propuesto por el señor Ministro Secretario de Estado en el Departamento de Hacienda,

El Presidente Provisional de la Nación Argentina, en ejercicio del Poder Legislativo, decreta con Fuerza de Ley:

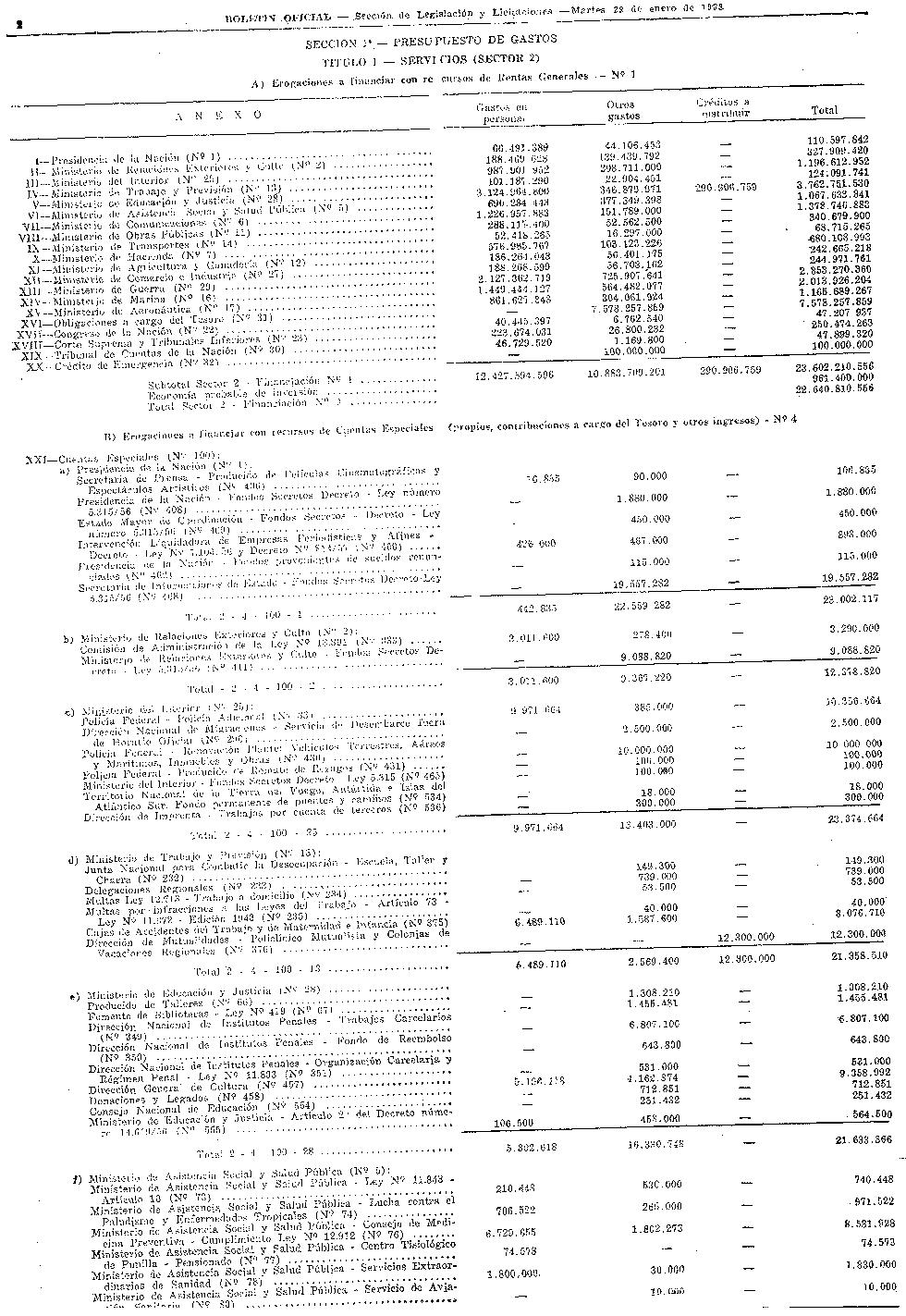

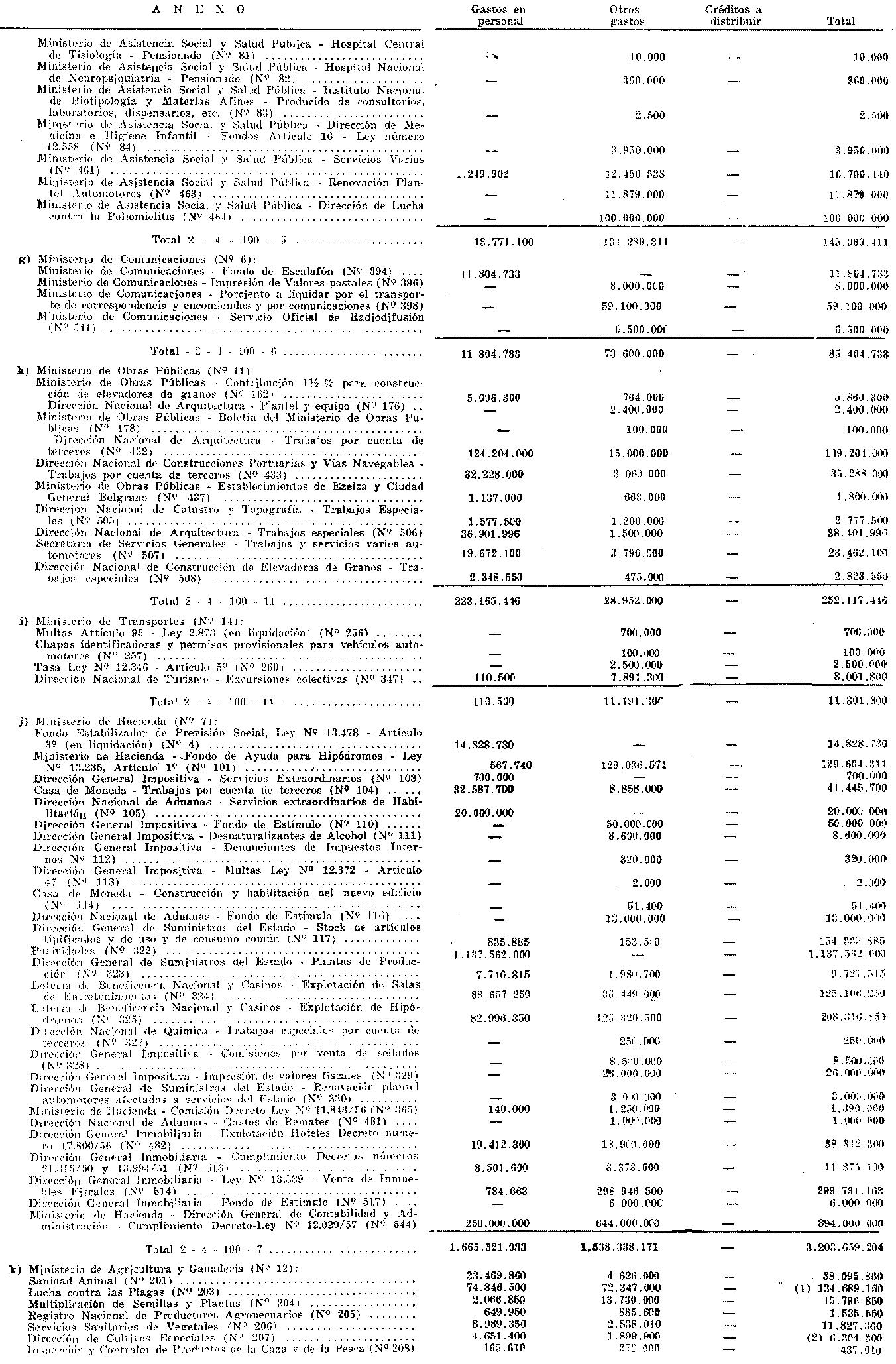

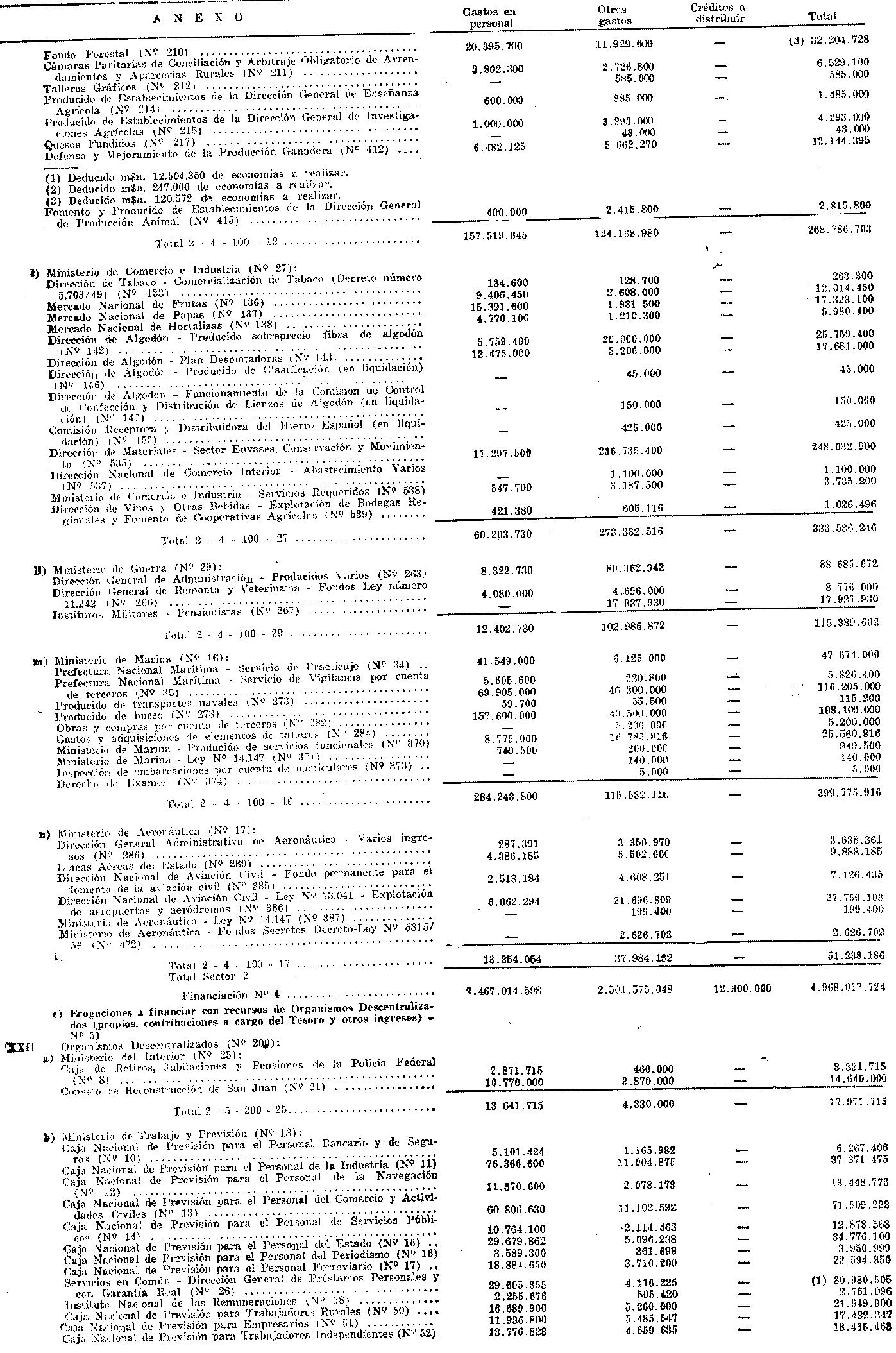

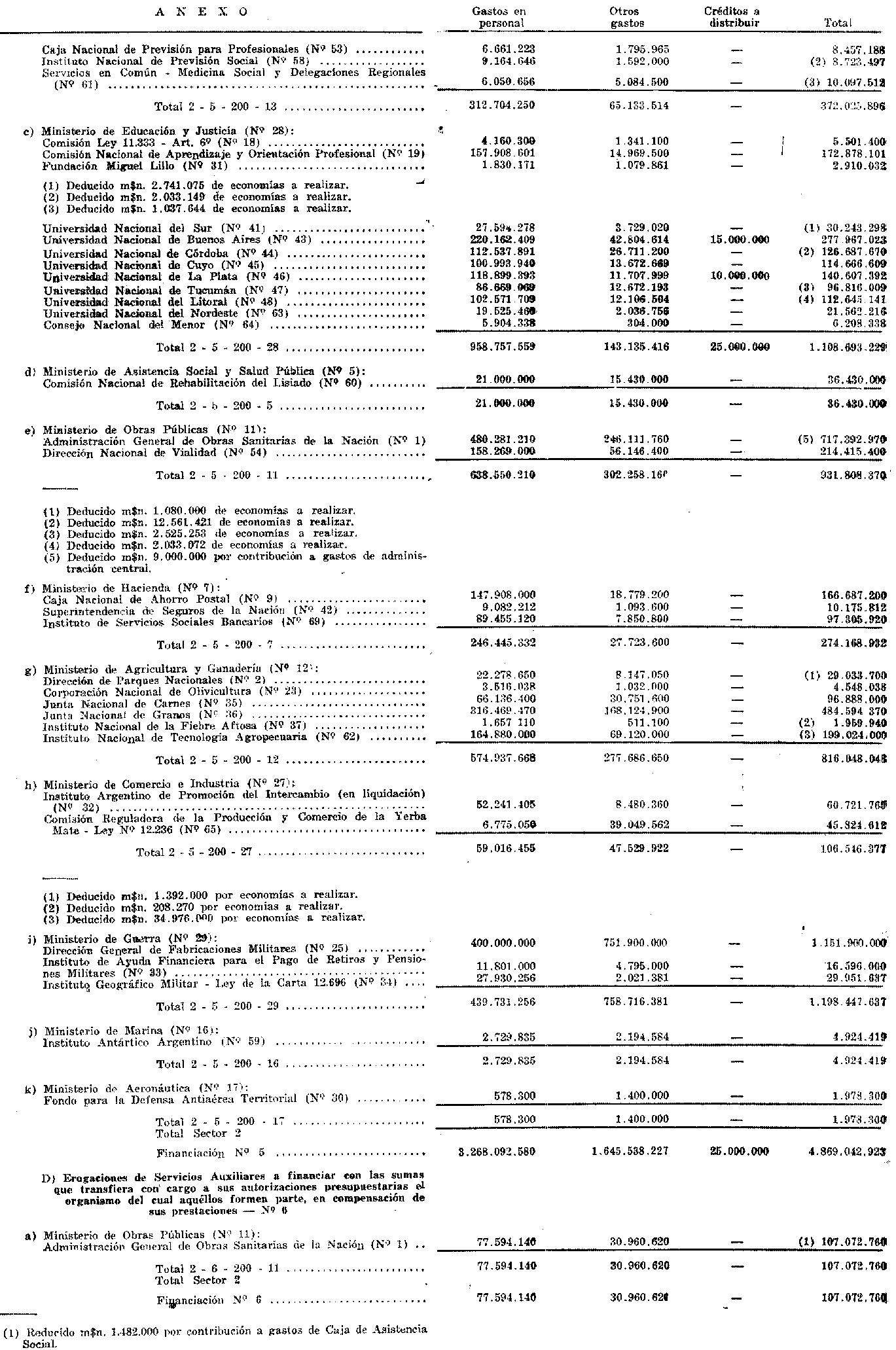

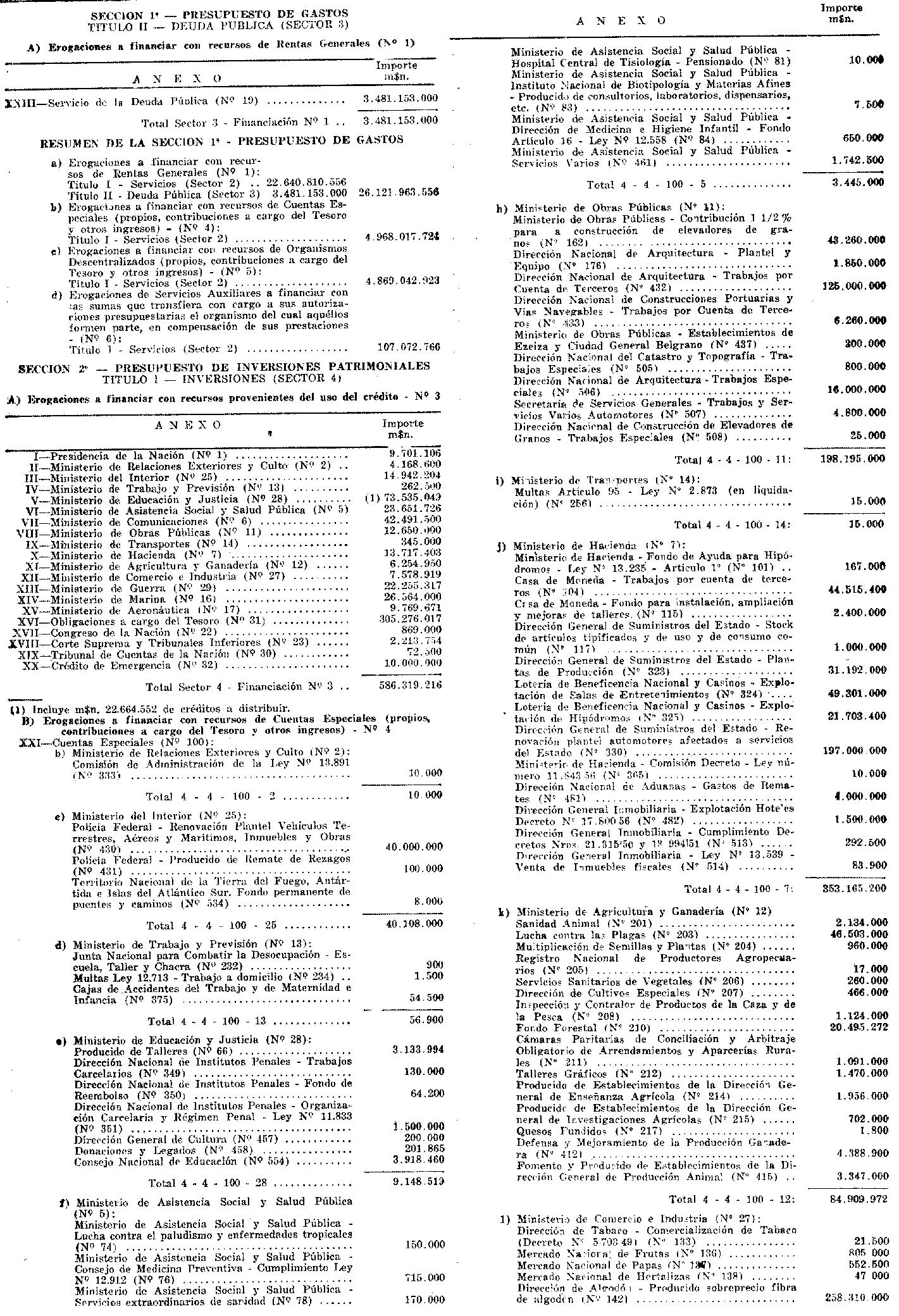

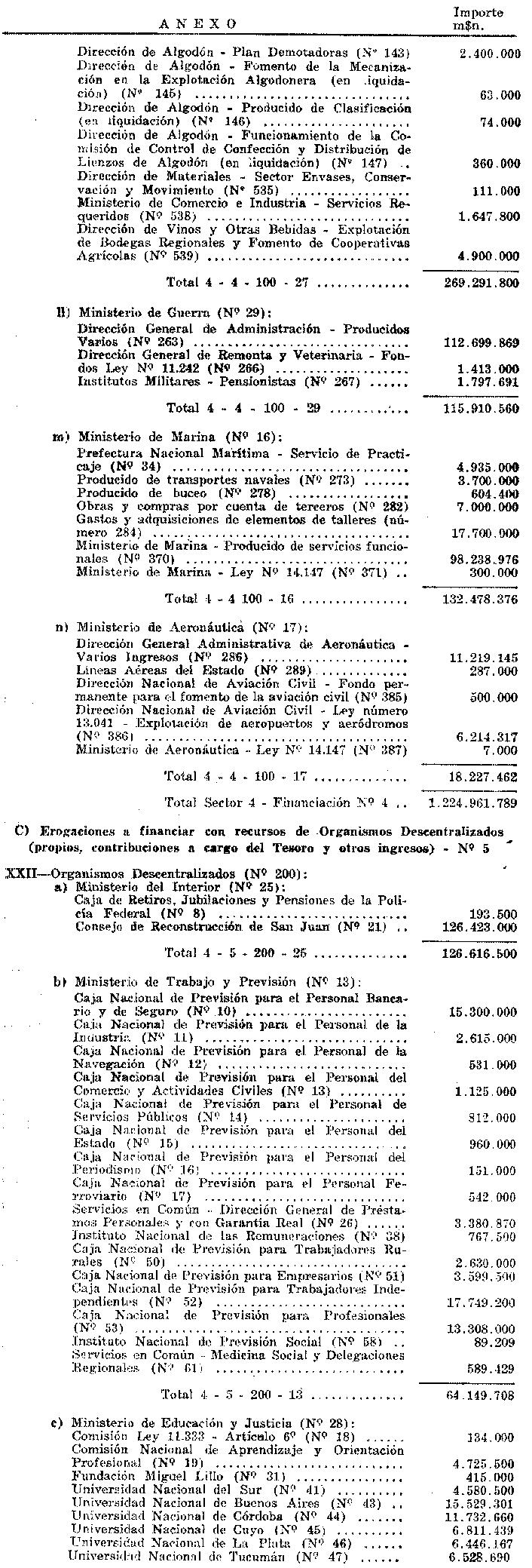

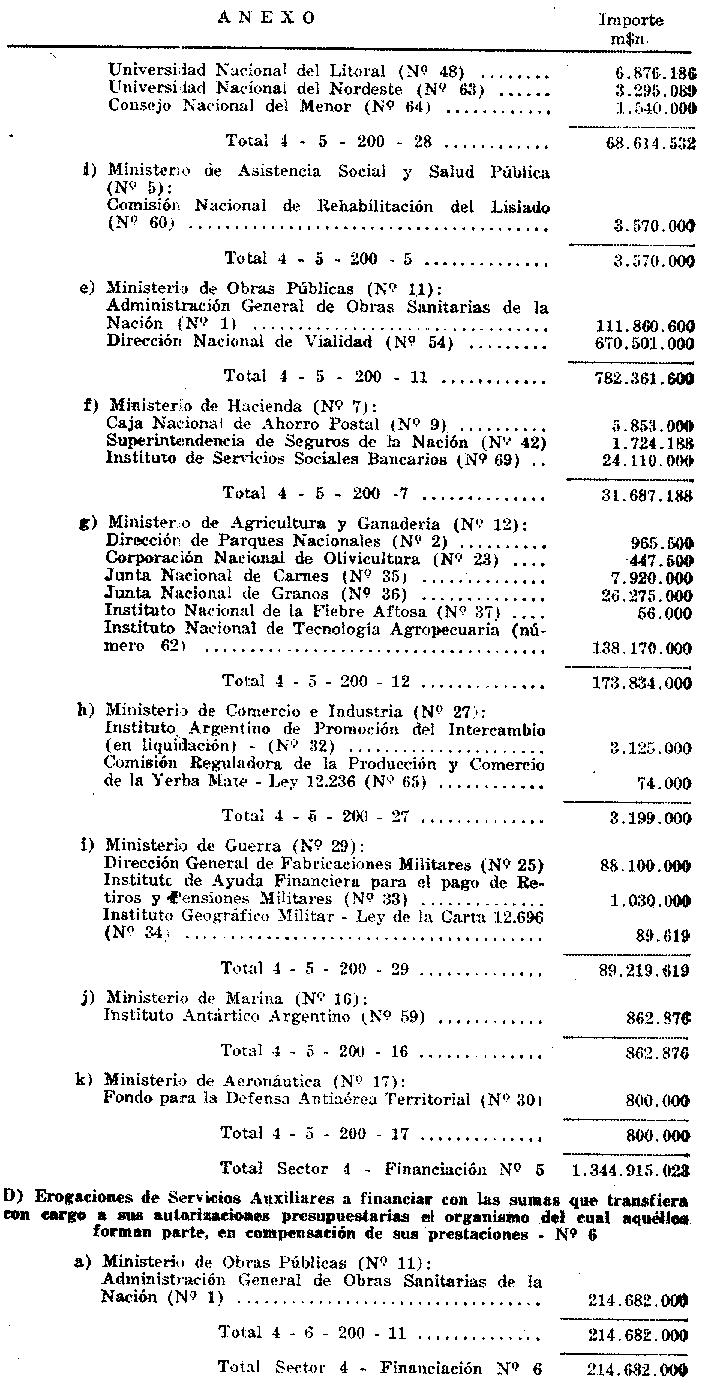

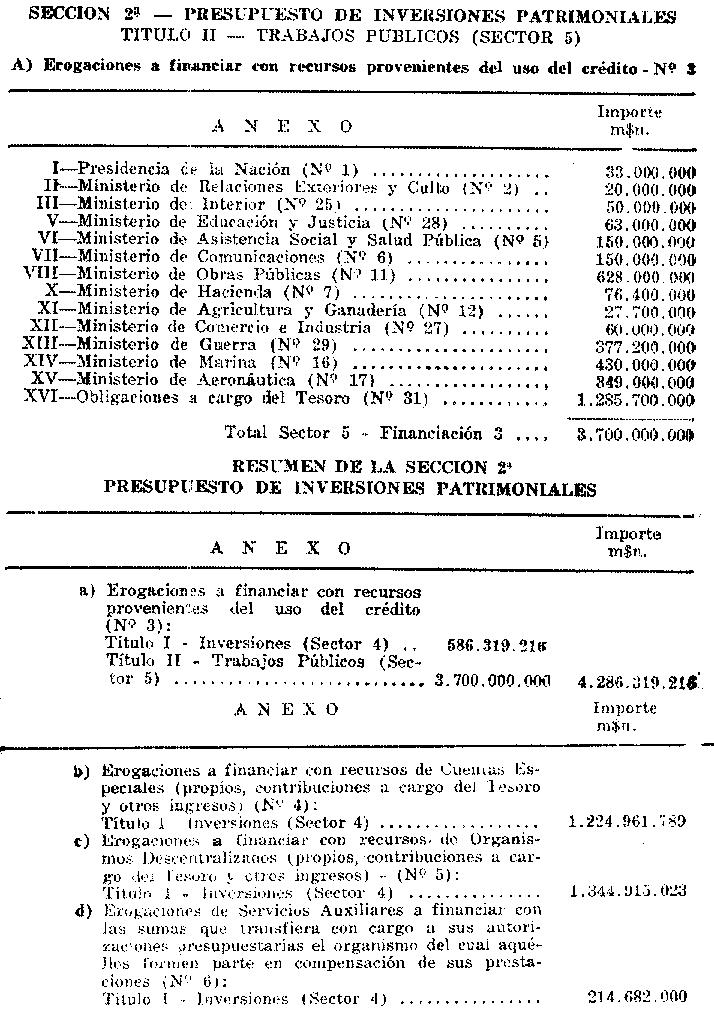

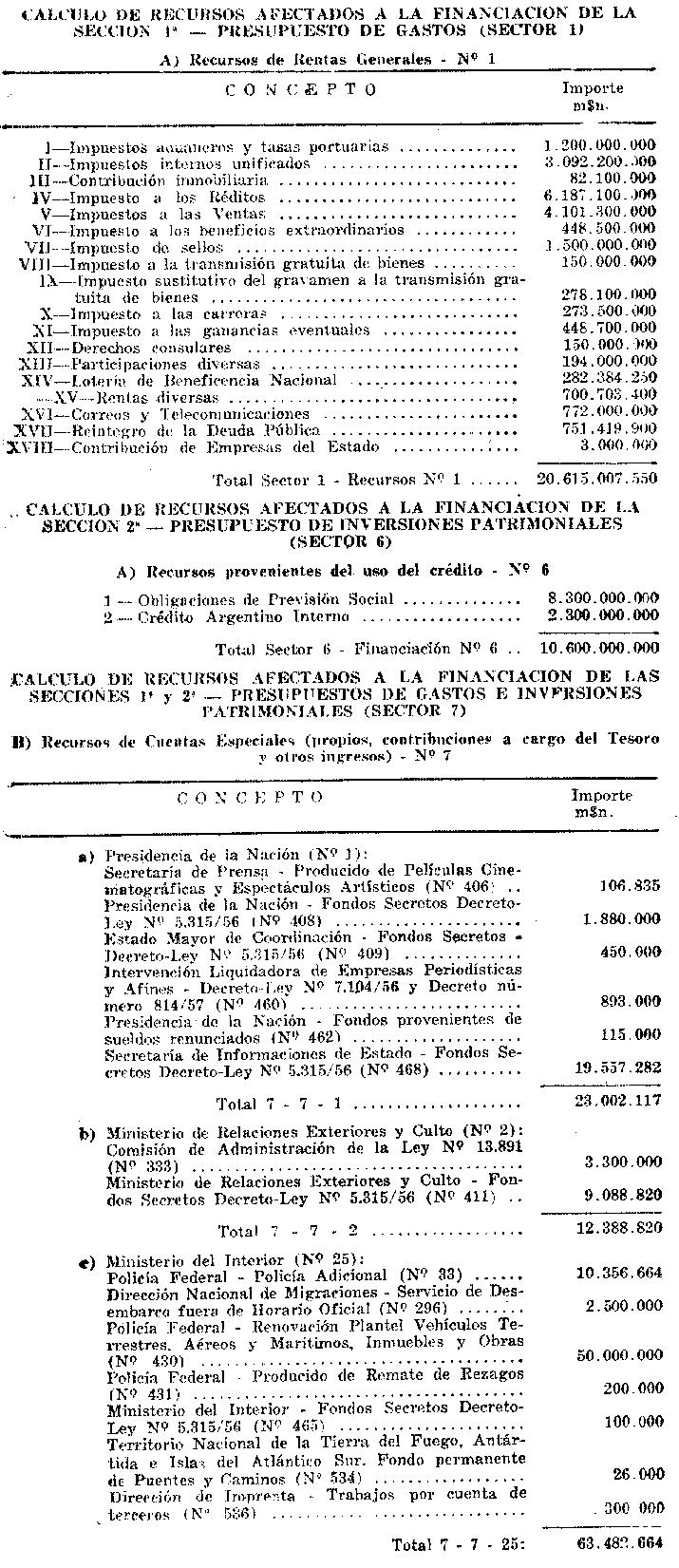

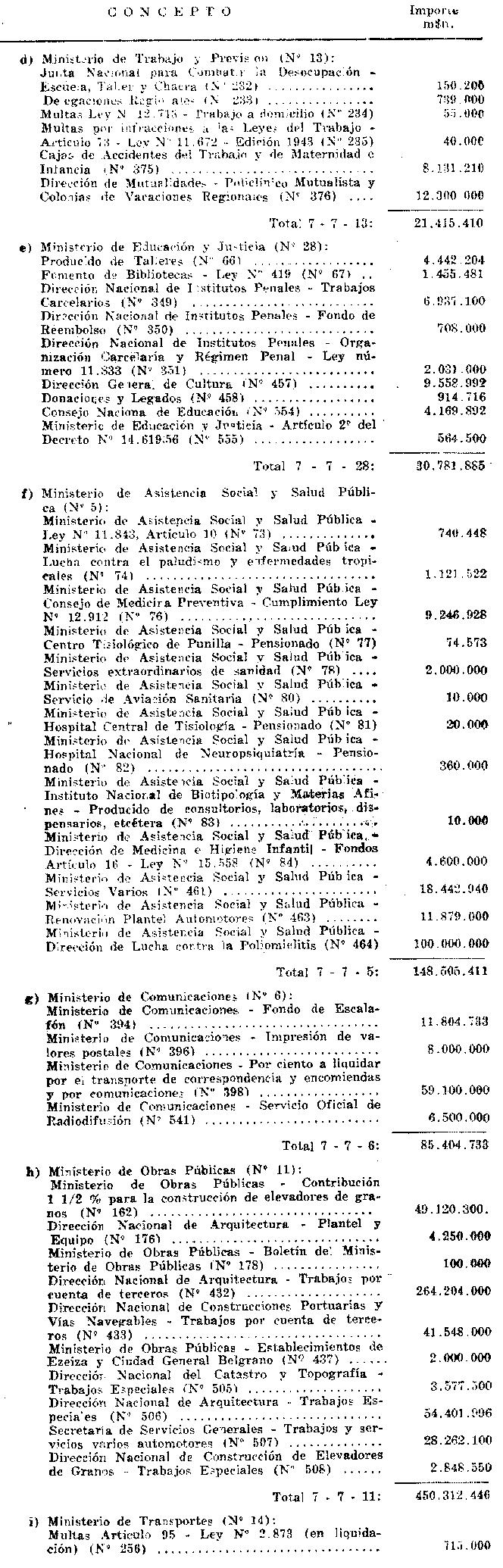

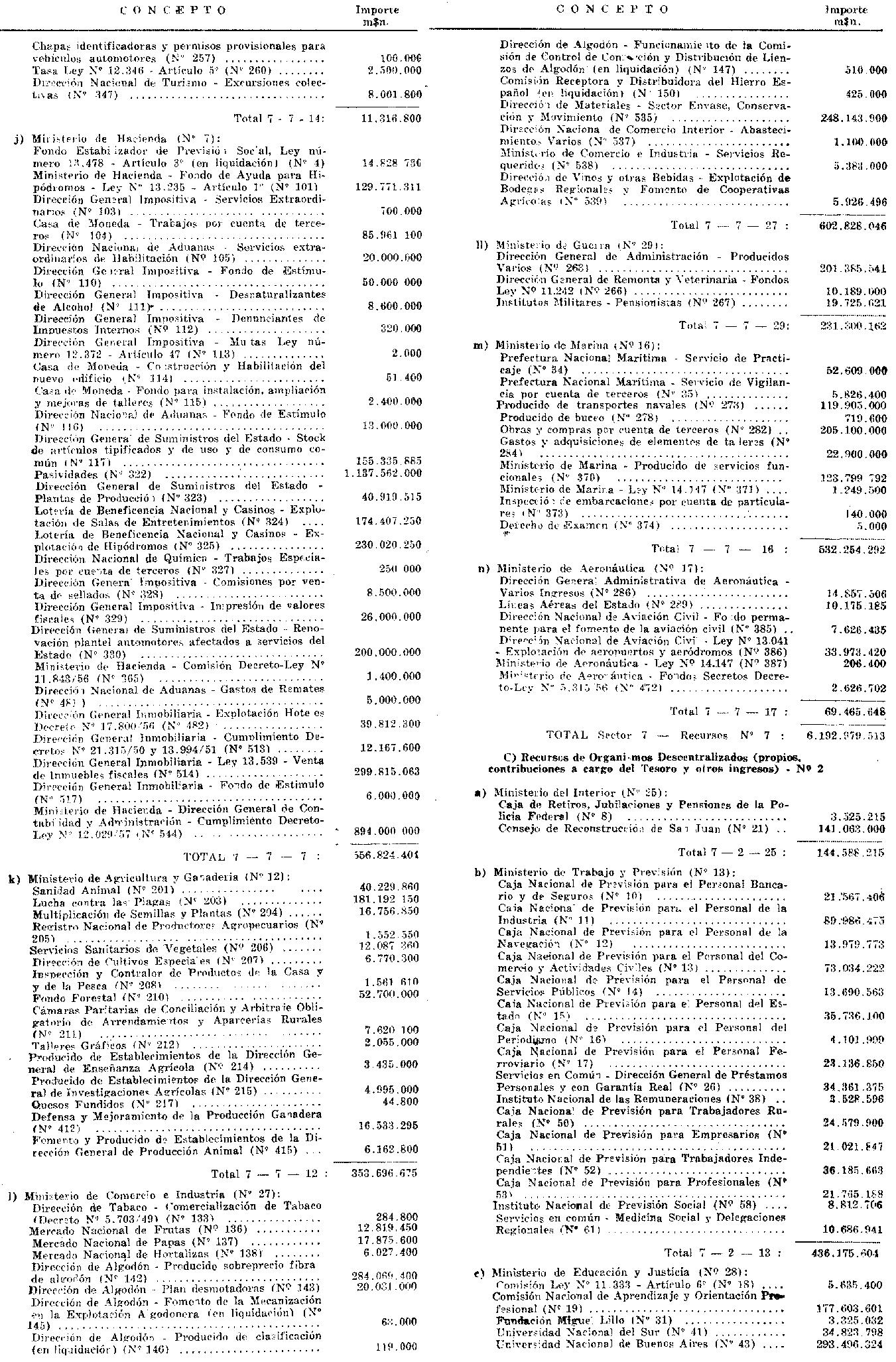

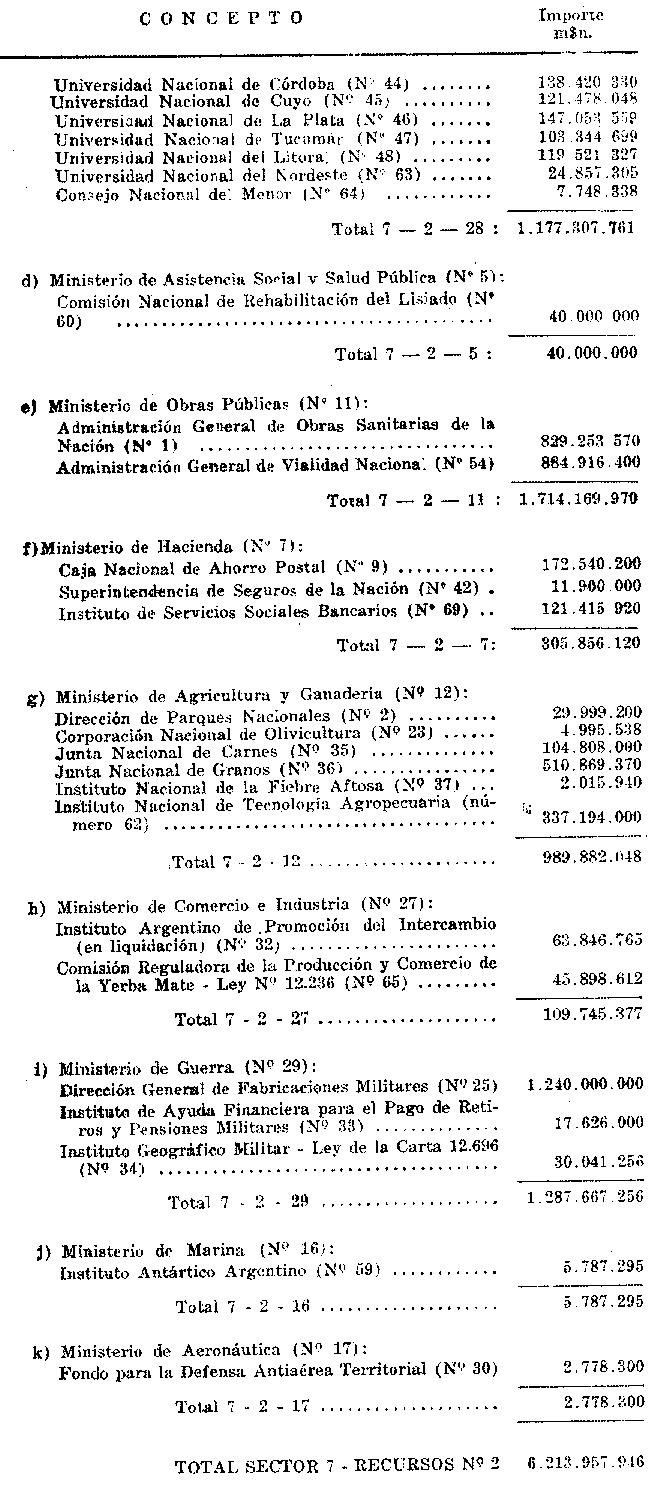

Artículo 1º – Fíjase en los importes que se indican a continuación, de acuerdo al detalle que figura en planillas anexas, el Presupuesto General de la Administración Nacional, a regir para el ejercicio de 1957-1958, que comienza el 1º de noviembre de 1957 y termina el 31 de octubre de 1958:

Art. 2º – Estímase en los importes que se indican a continuación, de acuerdo con el detalle que figura en planillas anexas, los recursos destinados a la financiación del Presupuesto General de la Administración Nacional, a regir durante el ejercicio 1957-1958, que autoriza el artículo 1º del presente decreto-ley:

Art. 3° – Como consecuencia de lo establecido en los artículos 1°, 2° y 11 del presente decreto-ley, determínase el siguiente balance financiero preventivo del Presupuesto General de la Administración Nacional

Art. 4º – Autorízase al Poder Ejecutivo para enjugar la deuda flotante proveniente del déficit que arroje la ejecución del presupuesto para 1957-1958 que se financia con Rentas Generales, a cuyo efecto queda facultado para aplicar, con esa finalidad, las disponibilidades de los recursos del crédito que resulten sobrantes y para emitir títulos de la deuda pública en la medida necesaria, si dichos sobrantes no fueran suficientes.

Art. 5º – Antes del día 31 de enero de 1958 los ministerios y organismos del Estado someterán a la aprobación del Poder Ejecutivo, con intervención del Departamento de Hacienda, el reajuste por compensación de créditos de sus respectivos Presupuestos de gastos (Título I - Servicios) e Inversiones patrimoniales (Título I - Inversiones), cuando así corresponda para adecuar la inversión de las partidas de conformidad con las disposiciones del Artículo 3º, apartados 1 – a) y 2 – a) de la Ley de Contabilidad. Tales reajustes deberán encuadrarse dentro de los totales que para cada anexo, organismo o servicio establece este decreto-ley.

Hasta la oportunidad en que dichos reajustes queden concretados, serán admitidas las imputaciones que se efectúen a las partidas y créditos en vigor, luego de lo cual procederá disponer las contabilizaciones que fueren del caso.

Igualmente antes de aquella fecha y mediante el correspondiente reajuste, procederá la supresión de todos aquellos créditos que se hubieran acordado en el ejercicio 1957 "por una sola vez", cuya finalidad se hubiera cumplido, rebajándose con tal motivo los totales pertinentes. Mientras no se cumplimente esta disposición dichos créditos quedan congelados y no podrán ser utilizados.

Art. 6º – Facúltase al Poder Ejecutivo para efectuar, hasta el 30 de abril de 1958 y dentro de los totales que fija el presente decreto-ley para cada uno de los Presupuestos de Gastos e Inversiones Patrimoniales, las reestructuraciones de créditos que fuesen necesarias frente a exigencias estrictamente impostergables de los servicios, sin que en ningún caso tales modificaciones puedan significar incrementos automáticos para el ejercicio fiscal siguiente.

Art. 7º – Hasta la misma fecha señalada en el artículo anterior, el Poder Ejecutivo podrá incorporar al presupuesto correspondiente al ejercicio 1957-1958, los créditos necesarios para proseguir o iniciar en dicho ejercicio el cumplimiento de decretos-leyes dictados en el curso del ejercicio 1957, así como también los que se requieran para atender mayores necesidades provenientes de promociones y aumentos vegetativos de la enseñanza y de los regímenes de escalafonamiento y de adicionales por antigüedad del personal.

Dentro del mismo lapso igualmente podrá el Poder Ejecutivo incorporar al presupuesto que se aprueba por este decreto-ley, los créditos necesarios -excepto los acordados "por una sola vez" cuya finalidad se hubiera cumplido-, para posibilitar en el ejercicio 1957-1958 la adecuada continuidad de los servicios cuyos reajustes presupuestarios se hayan aprobado hasta el día 31 de octubre de 1957 y que no estuviesen reflejados en el Presupuesto General de la Administración Nacional que se fija por el artículo 1º. Para tales casos, autorizase a las Direcciones Generales de Administración o dependencias que hagan sus veces y a los organismos fiscalizadores que correspondan; para liquidar y abonar los "Gastos en personal" de acuerdo con dichos reajustes.

Las disposiciones que contiene el presente artículo únicamente serán aplicables cuando la solución de los problemas que las mismas contemplan no pueda ser encarada con arreglo a lo previsto en el artículo 6º de este decreto-ley.

Art. 8º – Las inversiones patrimoniales del Título II, Trabajos Públicos, a financiar con recursos provenientes del crédito público, fijadas por el artículo 1º de este decreto-ley en la suma de m$n. 3.700.000.000, se efectuarán con cargo a las autorizaciones contenidas en el Decreto-Ley N° 470/55 y demás disposiciones legales complementarias vigentes para realizaciones de la misma naturaleza.

Art. 9º – Antes del 31 de enero de 1958, los Ministerios y organismos del Estado que tengan a su cargo las realizaciones a que se refiere el artículo anterior, someterán a la aprobación del Poder Ejecutivo, por conducto del Departamento de Hacienda, los correspondientes planes analíticos que establece el artículo 9º de la Ley de Contabilidad. En la misma oportunidad se efectuarán las distribuciones por finalidad y por jurisdicción territorial como lo indica dicho artículo.

Igualmente procederá discriminar en ese momento, los importes que correspondiendo a erogaciones que signifiquen gastos en personal, gastos generales de oficina o adquisición de bienes de uso o de producción deban desplazarse a los respectivos presupuestos, conforme lo establece la Ley de Contabilidad, incrementando estos últimos en la medida en que dichos desplazamientos se operen. Hasta tanto se concreten esos desplazamientos, se proseguirá afectando las partidas del plan de obras y trabajos públicos con aquellas clases de erogaciones.

Mientras no se aprueben los planes analíticos, los Ministerios y organismos del Estado podrán invertir hasta un máximo del treinta por ciento (30 %) de los créditos asignados para el ejercicio 1957-1958, con destino a la prosecución de las realizaciones iniciadas al 31 de octubre de 1957, de conformidad con la planificación autorizada por los planes vigentes a la fecha indicada.

Art. 10. – Las erogaciones a realizar en el ejercicio 1957-1958 con cargo a las autorizaciones del Decreto-Ley N° 470/55 y demás disposiciones complementarias para la ejecución del plan de obras y trabajos públicos, que se financien con recursos no provenientes del crédito público, serán fijadas por el Poder Ejecutivo de conformidad con las posibilidades que ofrezcan los rendimientos de los respectivos recursos.

Antes del 31 de enero de 1958, los ministerios y organismos del Estado elevarán al Poder Ejecutivo, por conducto del Departamento de Hacienda, los planes analíticos pertinentes estableciendo las finalidades y jurisdicciones territoriales que correspondan.Procederá también disponer, antes de la fecha mencionada en el párrafo precedente, el desplazamiento a los respectivos presupuestos de las erogaciones que por su naturaleza deban reflejarse, conforme lo establece la Ley de Contabilidad, en los pertinentes Títulos de los presupuestos que fija este decreto-ley. Son aplicables a dichos desplazamientos las normas contenidas en el segundo párrafo del artículo 9º.

Hasta tanto no se aprueben los planes analíticos a que se refiere el presente artículo, los organismos correspondientes podrán invertir hasta un máximo del treinta por ciento (30 %) de los créditos autorizados al 31 de octubre de 1957, con destino a la prosecución de las realizaciones iniciadas a dicha fecha de conformidad con las planificaciones aprobadas para las mismas.

Las disposiciones del presente artículo serán también aplicables a las Empresas del Estado, tanto para las realizaciones que se financien con aportes provenientes del Tesoro Nacional, como para aquellas otras que se atienden con los ingresos propios de dichas empresas o con recursos especiales que se les asignen a las mismas.

Art. 11. – El Poder Ejecutivo podrá realizar las operaciones de crédito que resulten necesarias para atender durante el ejercicio 1957-1958, las erogaciones que contenga el Título I - Inversiones de la Sección 2ª - Presupuesto de Inversiones Patrimoniales que se financian con recursos provenientes del uso del crédito, para las cuales no se cuente con las autorizaciones pertinentes, pudiendo a tal efecto emitir valores de la deuda pública en medida suficiente.

Igualmente facúltase al Poder Ejecutivo para que emita valores de la misma clase y por un monto de hasta ochocientos millones de pesos de moneda nacional (m$n. 800.000.000), a fin de disponer -con cargo de reintegro- anticipos a las Provincias para financiar, con arreglo a lo dispuesto por el artículo 1º de la Ley N° 14.070, sus respectivos planes de obras trabajos públicos.

Art. 12. – El Poder Ejecutivo en todo el curso del ejercicio 1957-1958 podrá, introducir en los presupuestos de las cuentas especiales y de los organismos descentralizados, por vía de ajustes o reestructuración de réditos, las modificaciones, ampliaciones y reducciones que, acorde con las necesidades de los servicios y dentro de las posibilidades financieras de los mismos, fueren necesarias para su normal desenvolvimiento.

Art. 13. – Establécese el día 31 de enero de 1958 como plazo máximo para la presentación ante el Ministerio de Hacienda de la Nación, de los proyectos de presupuesto y planes de acción de las Empresas el Estado a regir definitivamente en el ejercicio 1957-1958, en las condiciones establecidas por el artículo 3º del Decreto N° 5.883/55, reglamentario de la Ley N° 13.653 (t. o.).

Durante el lapso que medie hasta la aprobación por el Poder Ejecutivo de los referidos presupuestos y planes de acción, serán de aplicación provisional los autorizados para tales empresas al 31 de octubre de 1957 de conformidad con las disposiciones sobre la materia.

Art. 14. – Los presupuestos de las Empresas del Estado que deben proyectarse en virtud de lo establecido en el primer párrafo del artículo precedente comprenderán dos secciones, la primera de las cuales contendrá los créditos necesarios para la atención de los gastos que deriven del normal desenvolvimiento de los servicios y la segunda los que se requieran para la realización de inversiones que signifiquen un incremento patrimonial.

Facúltase al Poder Ejecutivo para que, en función de los importes que resulten para cada una de dichas secciones, reduzca e incorpore según corresponda, en el respectivo anexo "Obligaciones a cargo del Tesoro" de los Presupuestos de gastos e Inversiones patrimoniales, las sumas que se requieran para la financiación de las entidades estatales de que se trata con resultados deficitarios en sus presupuestos, dentro de los totales que para cada Jurisdicción ministerial fija el anexo "Obligaciones a cargo del Tesoro" del Presupuesto de gastos que se aprueba por el artículo 1º del presente decreto-ley.

Art. 15. – Facúltase al Poder Ejecutivo para acordar, con intervención del Ministerio de Hacienda, anticipos de fondos a las empresas del Estado con resultado de explotación deficitario en el ejercicio 1957, para la atención de sus quebrantos en el ejercicio 1957-1958, mediante entregas mensuales que no podrán exceder de la décimotercera parte del importe que para el conjunto de empresas de cada jurisdicción ministerial se determina en el anexo "Obligaciones a cargo del Tesoro" del Presupuesto de gastos que se aprueba por el art. 1º de este decreto-ley.

El anticipo correspondiente al mes de diciembre de 1957 podrá alcanzar un importe de hasta el doble de la entrega mensual antes señalada.

Dichos anticipos serán cancelados, en su oportunidad, con cargo a los aportes a que se refiere la primera parte del apartado. b) del artículo 4º de la Ley de Contabilidad.

Art. 16. – Cuando se proponga el reajuste de las autorizaciones presupuestarias de las Cajas nacionales de previsión corresponderá estimar, en el respectivo Cálculo de recursos, el total de los ingresos del ejercicio, discriminado por rubro, complementándose el detalle con un balance preventivo que consigne los importes que se destinen al pago de pasividades, a la atención del presupuesto administrativo, a otros conceptos de inversión no incluidos en el último y, asimismo, el remanente a emplearse en la adquisición de Obligaciones de Previsión Social.

Art. 17. – El Fondo Universitario creado por el artículo 3º del Decreto-Ley N° 7.361/57 se iniciará en el ejercicio 1957/1958, incluyéndolo en los respectivos presupuestos de las Universidades Nacionales, con el importe de las economías a que dicho artículo se refiere, obtenidas en la gestión del ejercicio financiero 1957 (1º de enero a 31 de octubre del año mencionado).

Art. 18. – Fijase para el ejercicio 1957-1958 en la suma de tres mil millones de pesos moneda nacional (m$n. 3.000.000.000) el límite máximo de la autorización para hacer uso, transitoriamente, del crédito a corto plazo a que se refieren las disposiciones vigentes sobre la materia.

Art. 19. – Los gastos caídos en ejercicio vencido y que no hubieran sido incluidos en residuos pasivos, comprometidos sin la aprobación de autoridad competente y/o contarse con crédito legal y suficiente para ello, serán atendidos por vía de la inclusión de una partida especial en el presupuesto respectivo, mediante reajuste dispuesto por el Poder Ejecutivo, el cual por el mismo acto mandará instruir el correspondiente juicio de responsabilidad de acuerdo con las normas que rigen la materia. Facúltase al Poder Ejecutivo para que, con cargo a los respectivos recursos, incorpore al presupuesto los créditos que demande lo establecido en el presente artículo.

Art. 20. – Las remuneraciones mensuales y los gastos de representación que se establecen en este Presupuesto General de la Administración Nacional para los funcionarios superiores del Estado a que se refieren los artículos. 79 y 93 de la Constitución Nacional, solamente podrán ser abonados a las autoridades constitucionales que se constituyan el día 1º de mayo de 1958. En consecuencia, hasta esa oportunidad los cargos correspondientes a aquellos funcionarios continuarán retribuidos con las asignaciones vigentes al 31 de octubre de 1957, autorizándose a cargar el importe de las mismas a los nuevos créditos que para los conceptos de que se trata se prevén para el ejercicio 1957/1958. Igualmente a partir del 1º de mayo de 1958 ningún funcionario de la administración centralizada en este presupuesto podrá percibir retribuciones por todo concepto que superen las establecidas para los Ministros Secretarios de Estado.

Art. 21. – Establécese la supresión automática de todas las vacantes de personal, cualquiera sea su naturaleza, existentes a la fecha del presente decreto-ley en las partidas individuales del Presupuesto de gastos Título I - Servicios, A) Erogaciones a financiar con recursos de Rentas Generales y B) Erogaciones a financiar con recursos de Cuentas Especiales, a regir en el ejercicio 1957/1958. Suprímese asimismo en dicho presupuesto el crédito total disponible a la fecha mencionada en las partidas globales de sueldos y jornales.

Las eliminaciones señaladas precedentemente implican también la reducción de los créditos destinados al pago del sueldo anual complementario, aporte patronal y demás gastos en personal, en la medida que se relacione con las supresiones que se efectúen.

Las rebajas de cargos y créditos a que se refieren los parágrafos anteriores, deberán concretarse efectivamente en los respectivos presupuestos.

Art. 22. – Para los organismos y servicios a que hace mención el artículo anterior, establécese además la supresión automática de todas las vacantes de personal administrativo y técnico, obrero, de maestranza y de servicio, definido expresamente con tal carácter en los correspondientes presupuestos, que se produzcan en las partidas individuales y globales de sueldos y jornales a partir de la fecha del presente decreto ley.

Art. 23. – Las disposiciones contenidas en el artículo 22 no serán de aplicación en los siguientes casos:

a) Personal específicamente afectado a servicios de comunicaciones y transportes;

b) Personal específico de organismo que desarrollan actividades industriales y comerciales;

c) Personal afectado específicamente a tareas de percepción, fiscalización e inspección de las dependencias recaudadoras de impuestos y tasas; de abastecimiento, agio y especulación;

d) Personal específicamente afectado a los servicios hospitalarios, sanitarios y asistenciales; y

e) Personal afectado específicamente a las luchas contra las plagas de la agricultura y la ganadería.

En tales casos, las vacantes que por cualquier causa se produjeran quedarán automáticamente congeladas.

Art. 24. – Los organismos descentraliza dos se regirán en materia de disponibilidades crediticias para "Gastos en Personal" de sus respectivos presupuestos, conforme a las normas siguientes:

a) Las vacantes de personal, cualquiera sea su naturaleza, existentes a la fecha de este decreto-ley en las partidas individuales y globales de sueldos y jornales, quedan congeladas en su totalidad;

b) Igualmente se considerarán congeladas en su totalidad las vacantes de personal administrativo y técnico, obrero, de maestranza y de servicio, definido expresamente con tal carácter en el presupuesto de cada organismo, que se produzcan en las partidas individuales y globales de sueldos y jornales a partir de la misma fecha.

Art. 25. – Déjase aclarado que no están comprendidas en las normas de supresión o congelamiento de vacantes a que se refieren los artículos. 22 y 24 (apartado b), las siguientes clases de personal:

1. –Clero;

2. –Funcionarios de ley;

3. –Personal del servicio exterior;

4. –Personal de seguridad y defensa;

5. –Personal docente;

6. –Personal militar.

Art. 26. – De los créditos cuya rebaja efectiva dispone el artículo 21 del presente decreto-ley, únicamente podrá autorizarse el mantenimiento en el presupuesto respectivo, de aquéllos que fuesen destinados a mejoras de las retribuciones del personal correspondiente.

Igual temperamento podrá aplicarse en los casos de los organismos descentralizados en lo que respecta a la congelación de va cantes a que se refiere el apartado a) del artículo 24.

Art. 27. – Solamente podrá disponerse de las vacantes que resulten congeladas por aplicación de lo dispuesto en los artículos 23 y 24, para efectuar nombramientos de agentes, previa comprobación documentada de la necesidad impostergable que en tal sentido acusan los servicios respectivos y con autorización acordada directamente por el Ministerio de Hacienda.

Art. 28. – Las promociones o aumentos de las asignaciones del personal de la Administración Nacional en todas sus ramas, cualquiera fuese el motivo o la autoridad competente que los disponga, no podrán tener efectos retroactivos y regirán, invariablemente, a partir del día 1º del mes siguiente al de la fecha en que hubieran sido dispuestos, norma que no será de aplicación para los casos en que tales mejoras respondan a movimientos automáticos de los agentes establecidos por regímenes escalafonarios en vigor.

Estas disposiciones regirán hasta la implantación del mecanismo escalafonario cuya institución regla el Estatuto del Personal Civil de la Administración Pública Nacional aprobado por el Decreto-Ley N° 6.666/57.

Art. 29. – Los ministerios y organismos del Estado incluso los descentralizados, que tuvieren implantado el otorgamiento de sobre asignaciones, compensaciones u otros beneficios análogos en favor del personal cualquiera que sea su origen y estén reglamentados a no por el Poder Ejecutivo, no podrán disponer o proponer modificaciones según el caso, a los sistemas vigentes la fecha del presente decreto-ley.

Las disposiciones que se adopten en violación de lo establecido precedentemente se reputarán nulas y las Direcciones de Administración o dependencias que hagan sus veces y los organismos de fiscalización respectivos, se abstendrán de prestar conformidad o dar curso a las liquidaciones de los beneficios que no se ajusten a lo reglado por este artículo.

Compréndese en lo dispuesto por el mismo los reintegros de gastos de cualquier naturaleza no previstos dentro del régimen que instituye el Decreto N° 18.989/56, cuya liquidación tenga carácter regular y permanente.

Art. 30. – No podrá disponerse en la Administración Nacional la contratación de agentes, cuando los mismos sean destinados a cumplir funciones o realizar tareas comunes y permanentes que deben atenderse con cargos estables de presupuesto. Los contratos actualmente en vigor, de las características a que se alude, no serán renovados a su vencimiento, debiendo por lo tanto los Ministerios y organismos del Estado proceder a la regularización de tales situaciones en concordancia con lo establecido en esta disposición.

Art. 31. – Prohíbese la adquisición de automóviles ya sea para asignarlos a funcionarios o a servicios generales de los Ministerios y organismos del Estado, cualquiera sea su naturaleza o carácter. Sólo podrá autorizarse la venta de automóviles en desuso o en deficientes condiciones de funcionamiento, para adquirir nuevas unidades en su reemplazo, cuando tal cambio resulte ventajoso y sin que en ningún caso la operación signifique invertir un importe mayor que el obtenido con la enajenación.

Las ventas y adquisiciones de que trata este artículo se realizarán por intermedio de la Dirección General de Suministros del Estado, con excepción de los casos que a la fecha del presente decreto-ley tuvieren ya acordado un procedimiento diferente.

Art. 32. – Las excepciones a lo dispuesto por los artículos 21, 22, 26, 29, 30 y 31 del presente decreto-ley, solo podrán ser acordadas por decreto del Poder Ejecutivo, dictado con intervención del Departamento de Hacienda, frente a necesidades ineludibles de los servicios debidamente documentadas por el Ministerio u organismo interesado.

Art. 33. – El envío de comisiones o misiones al exterior, como asimismo los traslados y designaciones de personal de cualquier naturaleza para prestar servicios fuera del país -y en tanto estos últimos no respondan a movimientos propios del servicio exterior de la Nación-, deberán ser dispuestos con intervención del Ministerio de Hacienda cuando tales envíos, trasladados y designaciones signifiquen la utilización de divisas del mercado oficial.

Art. 34. – De las normas sobre economías y contención de los gastos públicos que prevé el presente decreto-ley, no serán aplicables a los planes Analíticos de Obras y Trabajos Públicos las establecidas por los artículos 21 a 27, 30 y 33.

Exclúyese de lo dicho en el párrafo que antecede, en lo que atañe a la no supresión y al no congelamiento de cargos vacantes, los casos de personal destinado al estudio, dirección y superintendencia de las obras y trabajos públicos, hasta tanto se concreten los desplazamientos de créditos a que se refieren los artículos. 9º y 10 del presente decreto-ley. En ese lapso, para la cobertura de vacantes correspondientes a aquellas clases de personal será de previo trámite gestionar la rehabilitación o descongelamiento de los cargos respectivos, cuya autorización será acordada directamente por el Ministerio de Hacienda.

Art. 35. – A partir de la fecha, las designaciones de personal a que se refiere el Decreto-Ley N° 13.769/57 se regirán únicamente por las disposiciones pertinentes del presente decreto-ley.

Art. 36. – Incorpóranse a la Ley N° 11.672 (Complementaria Permanente de Presupuesto), los artículos 18 y 24 del Decreto-Ley N° 23.573/56 .

Art. 37. – Las aclaraciones e interpretaciones de todo cuanto regla el presente decreto-ley, serán dadas por el Ministerio de Hacienda de la Nación.

Art. 38. – Deróganse a partir de la fecha el Decreto-Ley N° 23.573 de fecha 31 de diciembre de 1956 y demás disposiciones legales o reglamentarias que se opongan a las del presente.

Art. 39. – El presente decreto-ley será refrendado por el señor Vicepresidente Provisional de la Nación y por los señores Ministros Secretarios de Estado en los Departamentos de Hacienda, Guerra, Marina y Aeronáutica.

Art. 40. – Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y vuelva al Ministerio de Hacienda de la Nación a sus efectos.

ARAMBURU. – Isaac Rojas. – Adalberto Krieger Vasena. – Víctor J. Majó. – Teodoro Hartung. – Jorge H. Landaburu.