MINISTERIO DE DESARROLLO SOCIAL

INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

Resolución Nº 4157/2010

Bs. As., 29/12/2010

VISTO la Resolución Nº 1897/05, Resolución Nº 1666/06, Resolución Nº 1667/06, la Resolución Nº 1106/08, su modificatoria Nº 2285/08 y la Resolución Nº 3456/09, y

CONSIDERANDO:

Que por los citados actos administrativos se establecieron las pautas a las que deben adecuarse los convenios que celebre el Instituto Nacional de Asociativismo y Economía Social con cooperativas y mutuales de primer, segundo o tercer grado, órganos locales competentes y personas jurídicas, tanto de derecho público como privado, en general que tengan como objeto la promoción y el desarrollo de la actividad cooperativa y mutual.

Que el apartado 11 del Anexo I de la Resolución Nº 1666/06 establece los mecanismos de rendición de cuentas en los apoyos financieros.

Que en las rendiciones de cuentas de convenios en el marco de la Resolución Nº 1106/08, y su modificatoria Nº 2285/08, y de los préstamos y subsidios encuadrados en la Resolución Nº 1666/06, Resolución Nº 1667/06 y de acuerdo a los procedimientos establecidos en la Resolución Nº 3456/09, se observan en diversos casos, conforme a la opinión de la Coordinación Financiero Contable, posibles errores formales en los comprobantes presentados, vinculados con los requisitos establecidos para los comprobantes de pago por la Administración Federal de Ingresos Públicos.

Que resulta conveniente establecer un procedimiento a seguir en los casos de comprobantes de pago incluidos en rendiciones de cuentas que presenten los errores formales a que se hiciera referencia en el considerando anterior.

Que el servicio jurídico permanente ha tomado la intervención que le compete con carácter previo al dictado del presente acto administrativo.

Por, y en uso de las facultades conferidas por las Leyes 19.331, 20.321 y 20.337; y los Decretos Nros. 420/96, 723/96, 721/00 y 1192/02.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTICULO 1º — En todos los casos de comprobantes de pago incluidos en rendiciones de cuentas, encuadradas en la Resolución Nº 1897/05, la Resolución Nº 1666/06, Resolución Nº 1667/06, la Resolución Nº 1106/08, y su modificatoria Nº 2285/08, o aquellas que en el futuro las sustituyan o modifiquen, que presenten posibles inobservancias a los requisitos formales establecidos por la Administración Federal de Ingresos Públicos, y en tanto los mismos pudieran ser atribuibles al emisor de dichos comprobantes, se comunicará a la Administración Federal de Ingresos Públicos a fin que la misma realice las acciones pertinentes en tanto es el organismo competente en la materia.

ARTICULO 2º — La comunicación a la Administración Federal de Ingresos Públicos, establecida en el artículo precedente, deberá ser realizada por la entidad obligada a la presentación de la rendición de cuentas, utilizando el modelo de nota que se incluye como Anexo I a la presente, o con los medios que la Administración Federal de Ingresos Públicos determine al efecto.

ARTICULO 3º — Realizada la comunicación a la Administración Federal de Ingresos Públicos, de acuerdo a lo establecido en los artículos precedentes, se incluirá copia certificada de dicha comunicación en el expediente y los montos en ella consignados serán considerados válidos, en primera instancia, a los fines de la inversión de los fondos en las rendiciones de cuentas encuadradas en Resolución Nº 1897/05, la Resolución Nº 1666/06, Resolución Nº 1667/06, la Resolución Nº 1106/08, y su modificatoria Nº 2285/08, o aquellas que en el futuro las sustituyan o modifiquen.

ARTICULO 4º — La presente resolución será también de aplicación para los expedientes en los que este Organismo haya celebrado convenios en el marco establecido por la Resolución Nº 1897/05, Resolución Nº 1666/06, Resolución Nº 1667/06, la Resolución Nº 1106/08, y su modificatoria Nº 2285/08, y se encuentre pendiente, la correspondiente rendición de cuentas, y/o su tratamiento por el Directorio.

ARTICULO 5º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Dr. PATRICIO JUAN GRIFFIN, Presidente. — Dr. JOSE HERNAN ORBAICETA, Vocal. — C.P. VICTOR RAUL ROSSETTI, Vocal. — RICARDO D. VELASCO, Vocal. — Dr. ROBERTO EDUARDO BERMUDEZ, Vocal. — Dr. ERNESTO E. ARROYO, Vocal. — Arq. DANIEL OMAR SPAGNA, Vocal.

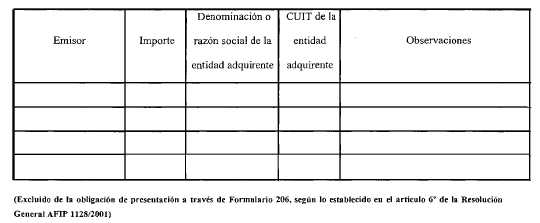

ANEXO I

MODELO DE NOTA

Buenos Aires ,

Tengo el agrado de dirigirme a usted, a fin de comunicarle posibles irregularidades en los comprobantes que se consignan en el siguiente listado.

Se adjuntan copias de los comprobantes consignados en el listado precedente.

Sin otro particular, saludo a UD muy atentamente

Administración Federal de Ingresos Públicos

S_________________/_______________ D

e. 04/01/2011 Nº 164390/10 v. 04/01/2011