Unidad de Información Financiera

ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

Resolución 28/2011

Establécense las medidas y procedimientos que los Sujetos Obligados deberán observar para prevenir, detectar y reportar los hechos, actos, omisiones u operaciones que puedan provenir o estar vinculados a la comisión de los delitos de Lavado de Activos y Financiación del Terrorismo.

Bs. As., 20/1/2011

VISTO, el Expediente Nº 3230/2010 del Registro de esta UNIDAD DE INFORMACION FINANCIERA, lo dispuesto por la Ley Nº 25.246 (B.O. 10/05/00) y modificatorias, lo establecido en el Decreto Nº 290/07 (B.O. 29/03/07) y modificatorio, la Resolución Nº 11/2003 (B.O. 05/11/03), dictada por la UNIDAD DE INFORMACION FINANCIERA y modificatorias y,

CONSIDERANDO:

Que el artículo 20 de la Ley Nº 25.246 y modificatorias determina los sujetos obligados a informar a la UNIDAD DE INFORMACION FINANCIERA, en los términos del artículo 21 del mismo cuerpo legal.

Que el artículo 21 precitado en su inciso a) establece las obligaciones a las que quedarán sometidos los sujetos indicados en el artículo 20, como asimismo que la UNIDAD DE INFORMACION FINANCIERA fijará el término y la forma en que corresponderá archivar toda la información.

Que por su parte el artículo 21 inciso b) último párrafo de la Ley Nº 25.246 y modificatorias prescribe que la UNIDAD DE INFORMACION FINANCIERA deberá establecer, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de la obligación de informar Operaciones Sospechosas, para cada categoría de obligado y tipo de actividad.

Que en tal sentido la UNIDAD DE INFORMACION FINANCIERA se encuentra facultada para emitir directivas e instrucciones que deberán cumplir e implementar los sujetos obligados, conforme lo dispuesto en el artículo 14 inciso 10) y en el artículo 21 incisos a) y b) de la Ley Nº 25.246 y modificatorias.

Que el artículo 14 inciso 7) de la Ley Nº 25.246 y modificatorias establece que la UNIDAD DE INFORMACION FINANCIERA tiene facultades para disponer la implementación de sistemas de contralor interno para las personas a que se refiere el artículo 20, en los casos y modalidades que la reglamentación determine.

Que el artículo 24 de la Ley Nº 25.246 y modificatorias dispone un régimen penal administrativo a aplicar ante cualquier incumplimiento de los deberes de información ante la UNIDAD DE INFORMACION FINANCIERA.

Que el artículo 20 establece como sujetos obligados a informar en el inciso 7) a las personas físicas o jurídicas dedicadas a la compraventa de obras de arte, antigüedades u otros bienes suntuarios, inversión filatélica o numismática, o la exportación, importación, elaboración o industrialización de joyas o bienes con metales o piedras preciosas.

Que el decreto reglamentario de la Ley Nº 25.246 y modificatorias prescribe que a los fines de llevar adelante el sistema de contralor interno la UNIDAD DE INFORMACION FINANCIERA establecerá los procedimientos de supervisión, fiscalización e inspección "in situ" del cumplimiento de las obligaciones establecidas para la totalidad de los sujetos mencionados en el artículo 20 de la citada normativa.

Que el artículo 20 del Decreto Nº 290/07 y modificatorio ha reglamentado las responsabilidades de las personas jurídicas y organismos públicos, y establecido la obligatoriedad de la designación de Oficiales de Cumplimiento.

Que el artículo 20 del Decreto mencionado, permite a la UNIDAD DE INFORMACION FINANCIERA determinar el procedimiento y oportunidad al cual los sujetos obligados se deben sujetar en su deber de informar determinado por el artículo 20 de la Ley Nº 25.246 y modificatorias.

Que el artículo 21 del Decreto Nº 290/07 y modificatorio ha establecido la definición de cliente, los requisitos a recabar de los mismos y ha fijado como plazo mínimo de conservación de la documentación el término de CINCO (5) años, debiendo la misma registrarse de manera suficiente para que se pueda reconstruir la operación.

Que la complejidad y dinámica de la temática en estudio, sumado al avance de la tecnología utilizada por quienes delinquen en la materia, hace que a los efectos de perfeccionar y profundizar la lucha contra el Lavado de Activos y la Financiación del Terrorismo devenga necesario actualizar las resoluciones vigentes.

Que la Dirección de Asuntos Jurídicos de esta UNIDAD DE INFORMACION FINANCIERA ha tomado la intervención que le compete.

Que la presente se dicta en ejercicio de las facultades conferidas por la Ley Nº 25.246, y sus modificatorias, previa consulta al Consejo Asesor de esta UNIDAD DE INFORMACION FINANCIERA.

Por ello,

EL PRESIDENTE DE LA UNIDAD DE INFORMACION FINANCIERA

RESUELVE:

CAPITULO I. OBJETO Y DEFINICIONES

Artículo 1º — Objeto. La presente resolución tiene por objeto establecer las medidas y procedimientos que los Sujetos Obligados deberán observar para prevenir, detectar y reportar los hechos, actos, omisiones u operaciones que puedan provenir o estar vinculados a la comisión de los delitos de Lavado de Activos y Financiación del Terrorismo.

Art. 2º — Definiciones. A los efectos de la presente resolución se entenderá por:

a) Cliente: todas aquellas personas físicas o jurídicas con las que se establece, de manera ocasional o permanente, una relación contractual de carácter financiero, económica o comercial. En ese sentido es cliente el que desarrolla una vez, ocasionalmente o de manera habitual, operaciones con los sujetos obligados, conforme lo establecido en el Decreto Nº 290/07 y modificatorio.

b) Obra de arte: creación humana, ya sea que se encuentre realizada en dos o tres dimensiones, generalmente creadas para cumplir una función estética o de belleza, susceptible de tener un valor económico o capacidad de reventa, superior al valor económico de los materiales que la componen.

c) Antigüedad: objeto, que con el transcurso del tiempo y por su grado de artesanía, diseño, edad, utilidad, u otra característica, es susceptible de alcanzar un valor económico o capacidad de reventa, superior al valor económico actual de los materiales que lo componen.

d) Bienes suntuarios: comprende las piedras preciosas o semipreciosas naturales o reconstituidas; lapidadas, piedras duras talladas y perlas naturales o de cultivo, se encuentren sueltas, armadas o engarzadas; los objetos para cuya confección se utilicen en cualquier forma o proporción, platino, paladio, oro, plata, cristal, jade, marfil, ámbar, carey, coral, espuma de mar o cristal de roca; las monedas de oro o plata con aditamentos extraños a su cuño y las prendas de vestir con individualidad propia confeccionadas con pieles de peletería o aquellas que incluyan cualquiera de los metales o piedras preciosas mencionados en este inciso.

e) Inversión filatélica: inversión en objetos tales como sellos, sobres u otros documentos postales, que por su diseño, rareza, antigüedad, o la valoración que de éstos se realiza, son susceptibles de alcanzar un valor económico o capacidad de reventa, superior al valor económico actual de los materiales que lo componen.

f) Inversión numismática: inversión en objetos tales como monedas, medallas o billetes, que por su antigüedad u otras características, son susceptibles de alcanzar un valor económico o capacidad de reventa, superior al valor económico actual de los materiales que lo componen.

g) Personas Expuestas Políticamente: se entiende por Personas Expuestas Políticamente a las comprendidas en la resolución de la UNIDAD DE INFORMACION FINANCIERA vigente en tal materia.

h) Reportes Sistemáticos: reporte de determinadas operaciones que obligatoriamente deberán remitir los Sujetos Obligados a la UNIDAD DE INFORMACION FINANCIERA en forma mensual, mediante sistema "on line", conforme a las obligaciones establecidas en los artículos 14 inciso 1) y 21 inciso a) de la Ley Nº 25.246 y modificatorias, de acuerdo al cronograma y modalidades que oportunamente se dicten.

i) Operaciones Inusuales: son aquellas operaciones tentadas o realizadas en forma aislada o reiterada, sin justificación económica y/o jurídica, que no guardan relación con el perfil económicofinanciero del cliente, desviándose de los usos y costumbres en las prácticas de mercado, ya sea por su frecuencia, habitualidad, monto, complejidad, naturaleza y/o características particulares.

j) Operaciones Sospechosas: son aquellas operaciones tentadas o realizadas, que habiéndose identificado previamente como inusuales, luego del análisis y evaluación realizados por el Sujeto Obligado, las mismas no guardan relación con las actividades lícitas declaradas por el cliente, ocasionando sospecha de Lavado de Activos o aún tratándose de operaciones relacionadas con actividades lícitas, exista sospecha de que estén vinculadas o que vayan a ser utilizadas para la Financiación del Terrorismo.

k) Sujetos Obligados: a los efectos de la presente resolución se entenderá por Sujetos Obligados a las personas físicas o jurídicas dedicadas a la compraventa de obras de arte, antigüedades u otros bienes suntuarios, inversión filatélica o numismática, o la exportación, importación, elaboración o industrialización de joyas o bienes con metales o piedras preciosas.

l) Propietario / Beneficiario: se refiere a las personas físicas que tengan como mínimo el VEINTE POR CIENTO (20%) del capital o de los derechos de voto de una persona jurídica o que por otros medios ejerzan el control final, directo o indirecto sobre una persona jurídica.

CAPITULO II. POLITICAS PARA PREVENIR E IMPEDIR EL LAVADO DE ACTIVOS Y LA FINANCIACION DEL TERRORISMO. INFORMACION DEL ARTICULO 21 INCISOS A) y B) DE LA LEY Nº 25.246 Y MODIFICATORIAS

Art. 3º — Política de prevención en materia de Lavado de Activos y Financiación del Terrorismo. A los fines del correcto cumplimiento de las obligaciones establecidas en el artículo 21 incisos a) y b) de la Ley Nº 25.246 y sus modificatorias, los Sujetos Obligados deberán adoptar una política de prevención en materia de Lavado de Activos y Financiación del Terrorismo, de conformidad a la normativa vigente. La misma deberá contemplar, por lo menos, los siguientes aspectos:

a) La elaboración de un manual que contendrá los mecanismos y procedimientos para la prevención de Lavados de Activos y Financiación del Terrorismo, que deberá observar las particularidades de su actividad.

b) La designación de un oficial de cumplimiento; conforme lo establece el artículo 20 del Decreto Nº 290/07 y modificatorio, cuando corresponda.

c) La implementación de auditorías periódicas.

d) La capacitación del personal.

e) La elaboración de un registro escrito del análisis y gestión de riesgo de las Operaciones Sospechosas reportadas. El mencionado registro tendrá tratamiento confidencial, amparado conforme las previsiones del artículo 22 de la Ley Nº 25.246 y sus modificatorias.

f) La implementación de herramientas tecnológicas acordes con el desarrollo operacional del Sujeto Obligado que le permita establecer de una manera eficaz los sistemas de control y prevención de Lavado de Activos y Financiación del Terrorismo.

g) La implementación de medidas que le permitan al Sujeto Obligado consolidar electrónicamente las operaciones que realizan con sus clientes, así como herramientas tecnológicas tales como software que les permita analizar o monitorear distintas variables para predecir ciertos comportamientos y visualizar posibles Operaciones Sospechosas.

Art. 4º — Manual de procedimientos. El manual de procedimientos para la prevención de Lavado de Activos y Financiación del Terrorismo deberá contemplar, como mínimo, los siguientes aspectos:

a) Políticas coordinadas de control.

b) Políticas de prevención para las áreas operativas.

c) Funciones de la auditoría y los procedimientos del control interno que se establezcan, tendientes a evitar el Lavado de Activos y la Financiación del Terrorismo.

d) Plazos y términos en los cuales cada funcionario debe cumplir, según las responsabilidades propias del cargo, con cada uno de los mecanismos de control de prevención.

e) Los sistemas de capacitación y otros instrumentos diseñados para el mismo propósito, incluida la forma de evaluación y corrección de las deficiencias en implementación del mismo.

f) Políticas y procedimientos de conservación de documentos.

g) El procedimiento a seguir para dar cumplimiento a los requerimientos que efectúen la UNIDAD DE INFORMACION FINANCIERA y el oficial de cumplimiento;

h) Metodologías y criterios para analizar y evaluar la información que permitan detectar operaciones inusuales y sospechosas y el procedimiento para el reporte de las mismas.

i) Desarrollo y descripción de otros mecanismos que el Sujeto Obligado considere conducentes para prevenir y detectar operaciones de Lavado de Activos y Financiación del Terrorismo.

j) Los procedimientos de segmentación del mercado de acuerdo con la naturaleza específica de las operaciones, el perfil de los clientes, las características del mercado, las clases del producto o servicio, como así también cualquier otro criterio que a juicio del Sujeto Obligado resulte adecuado para generar señales de alerta cuando las operaciones de los clientes se aparten de los parámetros establecidos como normales.

k) Prever el régimen sancionatorio para el personal de los Sujetos Obligados, que incumplan con los procedimientos estatuidos para la prevención del Lavado de Activos y Financiación del Terrorismo.

Art. 5º — Disponibilidad del manual de procedimientos. El manual de procedimientos debe estar siempre actualizado, debiéndose dejar constancia escrita de su recepción y lectura por todos los empleados del Sujeto Obligado. Asimismo deberá permanecer siempre a disposición de la UNIDAD DE INFORMACION FINANCIERA.

Art. 6º — Oficial de Cumplimiento. Los Sujetos Obligados que sean personas jurídicas deberán designar un Oficial de Cumplimiento, conforme lo dispuesto en el Decreto Nº 290/07 y modificatorio, quien será responsable de velar por la observancia e implementación de los procedimientos y obligaciones establecidos por esta resolución.

Deberá informarse a la UNIDAD DE INFORMACION FINANCIERA el nombre y apellido, número de documento de identidad, cargo en el órgano de administración, fecha de designación y número de CUIT, CUIL o CDI, dentro de los CINCO (5) días desde su designación.

Cualquier sustitución que se realice del mismo, deberá notificarse fehacientemente a la UNIDAD DE INFORMACION FINANCIERA dentro de los CINCO (5) días de realizada, continuando la responsabilidad del Oficial de Cumplimiento hasta la notificación de su sucesor.

Deberá constituir domicilio, donde serán válidas todas las notificaciones efectuadas. Una vez cesado en el cargo, deberá denunciar su domicilio real, el que deberá mantenerse actualizado durante un período de CINCO (5) años desde tal cese.

El Oficial de Cumplimiento debe gozar de absoluta independencia y autonomía en el ejercicio de las responsabilidades y funciones que se le asignan.

Art. 7º — Mecanismos de prevención. Los Sujetos Obligados deberán por lo menos:

a) Diseñar e implementar los procedimientos y su control, necesarios para prevenir, detectar y reportar las operaciones que puedan estar vinculadas a los delitos de Lavado de Activos y Financiación del Terrorismo.

b) Diseñar e implementar políticas de capacitación a los empleados e integrantes de los sujetos obligados.

c) Velar por el cumplimiento de los procedimientos y políticas implementadas para prevenir, detectar y reportar operaciones que puedan estar vinculadas a los delitos de Lavado de Activos y Financiación del Terrorismo.

d) Analizar las operaciones registradas para detectar eventuales Operaciones Sospechosas.

e) Formular los reportes sistemáticos y de Operaciones Sospechosas, de acuerdo a lo establecido en la presente resolución.

f) Llevar un registro de las operaciones consideradas sospechosas de Lavado de Activos y/o Financiación del Terrorismo reportadas.

g) Dar cumplimiento a las requisitorias efectuadas por la UNIDAD DE INFORMACION FINANCIERA en ejercicio de sus facultades legales, y formalizar las presentaciones ante ésta.

h) Controlar la observancia de la normativa vigente en materia de prevención del Lavado de Activos y la Financiación del Terrorismo.

i) Asegurar la adecuada conservación y custodia de la documentación concerniente a las Operaciones.

j) Confeccionar y mantener actualizado un registro interno de los listados de países y territorios declarados no cooperativos, conforme la información existente en la página WEB del GRUPO DE ACCION FINANCIERA INTERNACIONAL (www.fatf-gafi.com).

k) Examinar las nuevas tipologías de Lavado de Activos y Financiación del Terrorismo a los efectos de establecer medidas tendientes a prevenirlas, detectarlas y reportar toda operación que pueda estar vinculada a las mismas. Deberán prestar especial atención a cualquier amenaza de Lavado de Activos o de Financiación del Terrorismo que surja como resultado del desarrollo de nuevas tecnologías que favorezcan el anonimato y de los riesgos asociados a las relaciones comerciales u operaciones que no impliquen la presencia física de las partes.

Art. 8º — Auditoría interna. Los Sujetos Obligados que sean personas jurídicas, deberán prever un sistema de auditoría interna anual que tenga por objeto verificar el cumplimiento efectivo de los procedimientos y políticas de prevención contra el Lavado de Activos y la Financiación del Terrorismo.

Los resultados que arrojen los procedimientos de auditoría aplicados deberán ser comunicados al Oficial de Cumplimiento. En el caso que este último detecte deficiencias en cuanto a la implementación y cumplimiento de las políticas de prevención de Lavado de Activos y la Financiación del Terrorismo, deberá adoptar las medidas necesarias para corregirlas.

Art. 9º — Programa de capacitación del personal. El Sujeto Obligado deberá desarrollar un programa de capacitación dirigido a sus empleados en materia de prevención de Lavado de Activos y Financiación del Terrorismo que debe contemplar, por lo menos los siguientes aspectos:

a) La difusión de la presente resolución y de sus modificaciones, así como la información sobre técnicas y métodos para prevenir, detectar y reportar Operaciones Sospechosas.

b) La realización de cursos, al menos una vez al año, donde se aborden, entre otros aspectos, el contenido de las políticas de prevención de Lavado de Activos y Financiación del Terrorismo.

CAPITULO III. POLITICA DE IDENTIFICACION Y CONOCIMIENTO DEL CLIENTE. INFORMACION DEL ARTICULO 21 INCISO A) DE LA LEY Nº 25.246 Y MODIFICATORIAS

Art. 10. — Política de identificación y conocimiento del Cliente. Los Sujetos Obligados deberán, conforme lo previsto en el artículo 21 inciso a) de la Ley Nº 25.246 y modificatorias, elaborar y observar una política de identificación y conocimiento del cliente, cuyos contenidos mínimos deberán ajustarse a la presente resolución.

Art. 11. — Legajo de identificación del Cliente. Los Sujetos Obligados deberán confeccionar un legajo de identificación de cada Cliente, donde conste la documentación que acredite el cumplimiento de los requisitos establecidos en la presente resolución, así como toda información intercambiada con éste a través de medios electrónicos o epistolares, debiendo reflejar permanentemente el perfil del cliente.

Art. 12. — Identificación del Cliente. Personas Físicas. Los Sujetos Obligados deberán recabar de manera fehaciente, como mínimo, en el caso de personas físicas que efectúen operaciones por un monto superior a los PESOS CINCUENTA MIL ($ 50.000), ya sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí, la siguiente información:

a) Nombre y apellido completo.

b) Fecha y lugar de nacimiento.

c) Nacionalidad.

d) Sexo.

e) Estado civil.

f) Número y tipo de documento de identidad que deberá exhibir en original. Se aceptarán como documentos válidos para acreditar la identidad, el Documento Nacional de Identidad, Libreta Cívica, Libreta de Enrolamiento o Pasaporte.

g) C.U.I.L. (clave única de identificación laboral), C.U.I.T. (clave única de identificación tributaria) o C.D.I. (clave de identificación).

h) Domicilio real (calle, número, localidad, provincia y código postal).

i) Número de teléfono y dirección de correo electrónico.

j) Profesión, oficio, industria, comercio, etc. que constituya su actividad principal, indicando expresamente si reviste la calidad de Persona Expuesta Políticamente.

k) Cuando las transacciones superen los PESOS DOSCIENTOS MIL ($ 200.000) se requerirá declaración jurada sobre licitud y origen de los fondos o bienes involucrados en la operación. Si las transacciones superan los PESOS QUINIENTOS MIL ($ 500.000) adicionalmente se requerirá la correspondiente documentación respaldatoria que permita establecer el origen de los fondos.

Art. 13. — Identificación del Cliente. Personas Jurídicas. Los Sujetos Obligados deberán determinar de manera fehaciente, como mínimo, en el caso de personas jurídicas que efectúen operaciones por un monto superior a los PESOS CINCUENTA MIL ($ 50.000), ya sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí:

a) Razón social.

b) Fecha y número de inscripción registral.

c) C.U.I.T. (clave única de identificación tributaria) o C.D.I. (clave de identificación).

d) Fecha del contrato o escritura de constitución.

e) Copia certificada del estatuto social actualizado, sin perjuicio de la exhibición del original.

f) Domicilio legal (calle, número, localidad, provincia y código postal).

g) Número de teléfono de la sede social, dirección de correo electrónico y actividad principal realizada.

h) Actas certificadas del Organo decisorio designando autoridades, representantes legales, apoderados y/o autorizados con uso de firma social.

i) Datos identificatorios de las autoridades, del representante legal, apoderados o autorizados con uso de firma, que operen en la entidad en nombre y representación de la persona jurídica, cliente de la entidad, conforme los puntos a) a j) del artículo 12.

j) Copia certificada del último balance auditado por contador público y legalizado por el Consejo Profesional de Ciencias Económicas que corresponda, el que deberá actualizarse anualmente.

k) Cuando las transacciones superen los PESOS DOSCIENTOS MIL ($200.000) se requerirá declaración jurada sobre licitud y origen de los fondos o bienes involucrados en la operación. Si las transacciones superan los PESOS QUINIENTOS MIL ($500.000) adicionalmente se requerirá la correspondiente documentación respaldatoria que permita establecer el origen de los fondos.

Los mismos recaudos antes indicados serán acreditados en los casos de asociaciones, fundaciones y otros entes con o sin personería jurídica.

Art. 14. — Identificación del Cliente. Organismos Públicos. Los Sujetos Obligados deberán requerir, como mínimo, en el caso de Organismos Públicos que efectúen operaciones por un monto superior a los PESOS CINCUENTA MIL ($ 50.000), ya sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí:

a) Copia certificada del acto administrativo de designación del funcionario interviniente.

b) Número y tipo de documento de identidad del funcionario que deberá exhibir en original. Se aceptarán como documentos válidos para acreditar la identidad, el Documento Nacional de Identidad, Libreta de Enrolamiento, Libreta Cívica o Pasaporte.

c) Domicilio real (calle, número, localidad, provincia y código postal) del funcionario.

d) C.U.I.T. (clave única de identificación tributaria), domicilio legal (calle, número, localidad, provincia y código postal) y teléfono de la dependencia en la que el funcionario ejerce funciones.

Art. 15. — Actuación por medio de representante. La información a requerir al apoderado, tutor, curador o representante legal deberá ser análoga a la solicitada al cliente y a su vez deberá requerirse el correspondiente poder, del cual se desprenda el carácter invocado, en copia debidamente certificada.

Art. 16. — UTES, agrupaciones y otros entes. Los mismos recaudos indicados para las personas jurídicas serán necesarios en los casos de uniones transitorias de empresas, agrupaciones de colaboración empresaria, consorcios de cooperación y otros entes.

Art. 17. — Medidas intensificadas de identificación del Cliente. Las Sujetos Obligados deberán reforzar el procedimiento de identificación del cliente en los siguientes casos:

a) Presunta Actuación por Cuenta Ajena: cuando existan dudas sobre si los clientes actúan por cuenta propia, los Sujetos Obligados deberán adoptar medidas adicionales razonables, a fin de obtener información sobre la verdadera identidad de la persona por cuenta de la cual actúan los clientes.

b) Empresas pantalla/vehículo: los Sujetos Obligados deberán prestar especial atención para evitar que las personas físicas utilicen a personas jurídicas como empresas pantalla para realizar sus operaciones. Los mismos deberán contar con procedimientos que permitan conocer la estructura de la sociedad, determinar el origen de los fondos o bienes involucrados en la operación, e identificar a los propietarios, beneficiarios y aquellos que ejercen el control real de la persona jurídica.

c) Propietario / Beneficiario: los Sujetos Obligados deberán contar con procedimientos que permitan conocer la estructura de la sociedad, determinar el origen de los fondos o bienes involucrados en la operación, e identificar a los propietarios, beneficiarios y aquellos que ejercen el control real de la persona jurídica.

d) Fideicomisos: en estos casos, la identificación deberá incluir a los fiduciarios, fiduciantes, beneficiarios y fideicomisarios.

e) Transacciones a distancia: sin perjuicio de los requisitos generales mencionados en la presente resolución, los Sujetos Obligados deberán adoptar las medidas específicas que resulten adecuadas, para compensar el mayor riesgo de Lavado de Activos y de Financiación del Terrorismo, cuando se establezcan relaciones de negocios o se realicen transacciones con clientes que no han estado físicamente presentes en su identificación;

f) Personas Expuestas Políticamente: en el supuesto que en la operación intervenga una persona expuesta políticamente, los Sujetos Obligados deberán adoptar las medidas dispuestas en la resolución de la UNIDAD DE INFORMACION FINANCIERA vigente en la materia.

g) Operaciones y relaciones comerciales realizadas con personas provenientes de o que se llevan a cabo desde países o territorios declarados no cooperativos, o que aplican insuficientemente las recomendaciones del GRUPO DE ACCION FINANCIERA INTERNACIONAL.

Cuando estas operaciones no tengan una causa lícita o económica aparente, deberán ser examinadas, plasmándose los resultados por escrito, los que deberán ser puestos a disposición de la UNIDAD DE INFORMACION FINANCIERA. Para estos efectos se deberá considerar como países o territorios declarados no cooperantes a los catalogados por el GRUPO DE ACCION FINANCIERA INTERNACIONAL (www.fatf-gafi.org).

h) Personas incluidas en los listados de terroristas: los Sujetos Obligados deben extremar los recaudos cuando la operación o su tentativa involucre a personas incluidas en el listado de terroristas, o se trate de fondos, bienes u otros Activos, que sean de propiedad de o controlados directa o indirectamente, por dichas personas.

En lo relativo a esta disposición deberá atenderse a la nómina de terroristas publicada por el GRUPO DE ACCION FINANCIERA INTERNACIONAL en su sitio web, y deberá observarse lo establecido por la Resolución correspondiente en la materia de la UNIDAD DE INFORMACION FINANCIERA.

Art. 18. — Política del conocimiento del Cliente. La política de conocimiento del cliente debe incluir criterios, medidas y procedimientos que contemplen al menos:

a) El seguimiento de las operaciones realizadas por los clientes.

b) La determinación del perfil transaccional de cada cliente.

c) La identificación de operaciones que se apartan del perfil transaccional de cada cliente.

Art. 19. — Perfil transaccional del Cliente. El perfil transaccional debe estar basado en información proporcionada por el cliente y en el monto, tipo, naturaleza y frecuencia de las operaciones que habitualmente realizan los clientes, así como el origen y destino de los recursos involucrados.

Art. 20. — Conservación de la documentación. Conforme lo establecido por el artículo 21 inciso a) de la Ley Nº 25.246 y modificatorias y su decreto reglamentario, los Sujetos Obligados deberán conservar, por lo menos, para que sirva como elemento de prueba en toda investigación en materia de Lavado de Activos y Financiación del Terrorismo, la siguiente documentación de manera suficiente que permita la reconstrucción de la operatoria:

a) Respecto de la identificación del cliente, el legajo y toda la información complementaria que haya requerido, durante un período de DIEZ (10) años, desde la finalización de la relación con el cliente.

b) Respecto de las transacciones u operaciones, los documentos originales o copias certificadas por la entidad, durante un período de DIEZ (10) años, desde la ejecución de las transacciones u operaciones.

c) El registro del análisis de las operaciones sospechosas reportadas deberá conservarse por un plazo de DIEZ (10) años.

d) Los soportes informáticos relacionados con transacciones u operaciones deberán conservarse por un plazo de DIEZ (10) años a los efectos de la reconstrucción de la operatoria, debiendo el Sujeto Obligado garantizar la lectura y procesamiento de la información digital.

Art. 21. — Indelegabilidad. Las obligaciones emergentes del presente capítulo no podrán ser delegadas en terceros ajenos al Sujeto Obligado.

CAPITULO IV. REPORTE SISTEMATICO. INFORMACION DEL ARTICULO 21 INCISO A) DE LA LEY Nº 25.246 Y MODIFICATORIAS

Art. 22. — Reporte Sistemático. Los Sujetos Obligados deberán comunicar a la UNIDAD DE INFORMACION FINANCIERA, conforme lo establecido en los artículos 14 inciso 1) y 21 inciso a) de la Ley Nº 25.246 y modificatorias, la información que oportunamente se indique, en formato digital, hasta el día QUINCE (15) de cada mes o hábil posterior.

El sistema de reporte sistemático entrará en vigencia, conforme el cronograma que se fije y deberá cursarse a través de los medios y con el formato que a tal efecto establecerá mediante resolución la UNIDAD DE INFORMACION FINANCIERA.

CAPITULO V. REPORTE DE OPERACIONES SOSPECHOSAS DE LAVADO DE ACTIVOS O FINANCIACION DEL TERRORISMO. INFORMACION DEL ARTICULO 21 INCISO B) DE LA LEY Nº 25.246 Y MODIFICATORIAS

Art. 23. — Reporte de Operaciones Sospechosas. Los Sujetos Obligados deberán reportar a laUNIDAD DE INFORMACION FINANCIERA, conforme lo establecido en el artículo 21 inciso b) de la Ley Nº 25.246 y modificatorias, aquellas operaciones inusuales que, de acuerdo a su buen criterio, la idoneidad exigible en función de la actividad que realizan y el análisis efectuado, consideren sospechosas de Lavado de Activos o Financiación del Terrorismo.

Deberán ser especialmente valoradas, las siguientes circunstancias que se describen a mero título enunciativo:

a) Los montos, tipos, frecuencia y naturaleza de las operaciones que realicen los clientes que no guarden relación con los antecedentes y la actividad económica de los mismos.

b) Los montos inusualmente elevados, la complejidad y las modalidades no habituales de las operaciones que realicen los clientes.

c) Cuando transacciones de similar naturaleza, cuantía, modalidad o simultaneidad, hagan presumir que se trata de una operación fraccionada a los efectos de evitar la aplicación de los procedimientos de detección y/o reporte de las operaciones.

d) Ganancias o pérdidas continuas en operaciones realizadas repetidamente entre las mismas partes.

e) Cuando los clientes se nieguen a proporcionar datos o documentos requeridos, o bien cuando se detecte que la información suministrada por los mismos se encuentre alterada.

f) Cuando los Clientes intenten evitar dar cumplimento a la presente normativa u otras normas legales de aplicación a la materia.

g) Cuando se presenten indicios sobre el origen, manejo o destino ilegal de los fondos o bienes utilizados en las operaciones, respecto de los cuales el Sujeto Obligado no cuente con una explicación.

h) Cuando el cliente exhibe una inusual despreocupación respecto de los riesgos que asume y/o costos de las transacciones incompatible con el perfil económico del mismo.

i) Cuando las operaciones involucren países o jurisdicciones considerados "paraísos fiscales" o identificados como no cooperativos por el GRUPO DE ACCION FINANCIERA INTERNACIONAL.

j) Cuando existiera el mismo domicilio en cabeza de distintas personas jurídicas o cuando las mismas personas físicas revistieren el carácter de autorizadas y/o apoderadas en diferentes personas de existencia ideal, y no existiere razón económica o legal para ello, teniendo especial consideración cuando alguna de las compañías u organizaciones estén ubicadas en paraísos fiscales y su actividad principal sea la operatoria "off shore".

k) Cuando existieren propuestas de venta de grandes cantidades de piedras o metales preciosos en estado bruto, sin que su origen sea conocido, o que el área de origen declarado no tenga tradición en el producto, o que la existencia de tal producto se haya agotado en dicha área.

l) Cuando el cliente no tenga trayectoria conocida en el mercado, y realice operaciones de compraventa de los bienes comprendidos en la presente resolución, prescindiendo de los certificados de origen de los mismos.

m) Cuando existan propuestas de sobrefacturación o subfacturación en las operaciones.

Art. 24. — Plazo para reportar Operaciones Sospechosas de Lavado de Activos. El plazo para reportar los hechos u Operaciones Sospechosas provenientes del Lavado de Activos será de TREINTA (30) días a partir de la operación realizada o tentada.

Art. 25. — Plazo para reportar Operaciones Sospechosas de Financiación del Terrorismo. El plazo para reportar hechos u Operaciones Sospechosas provenientes de la Financiación del Terrorismo será de CUARENTA Y OCHO (48) horas a partir de la operación realizada o tentada, habilitándose días y horas inhábiles a tal efecto.

Art. 26. — Confidencialidad del Reporte. Los datos correspondientes a los reportes de Operaciones Sospechosas, no podrán figurar en actas o documentos que deban ser exhibidos ante los organismos de control de la actividad, de conformidad a lo dispuesto en el artículo 22 de la Ley Nº 25.246 y modificatorias.

Art. 27. — Deber de Fundar el Reporte. El reporte de Operaciones Sospechosas debe ser fundado y contener una descripción de las circunstancias por las cuales se considera que la operación detenta tal carácter.

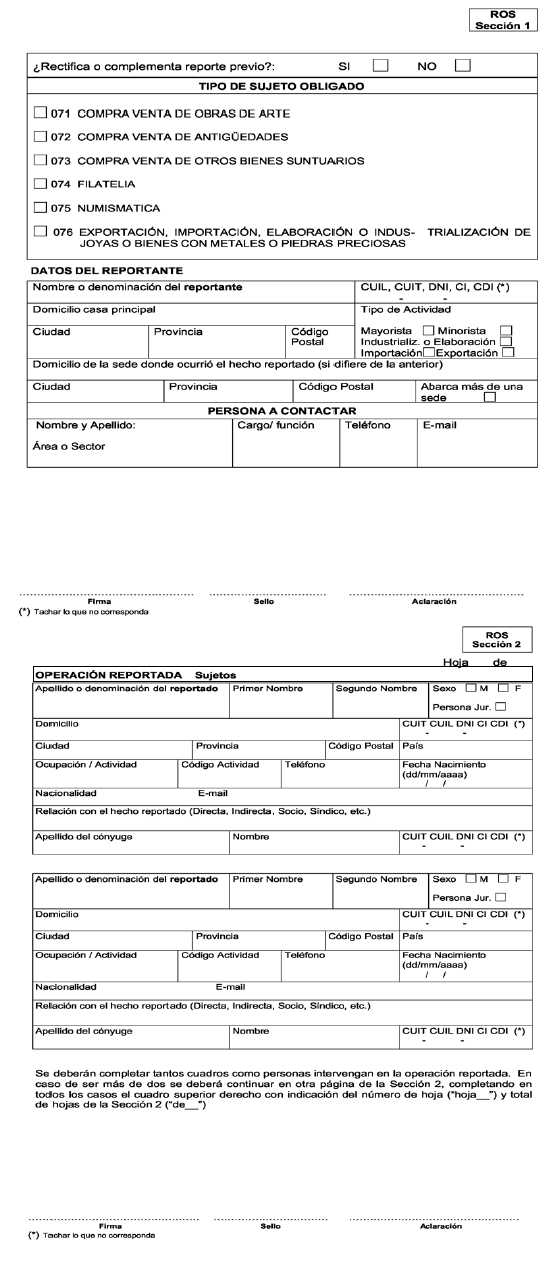

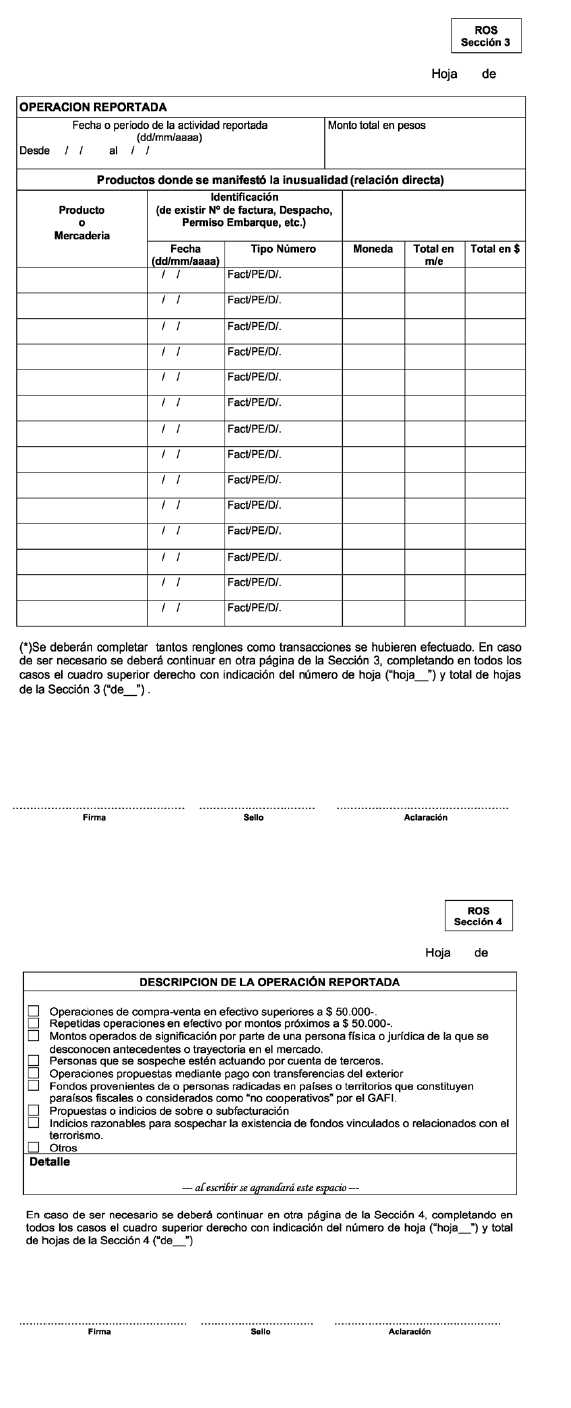

Art. 28. — Deber de acompañar documentación. El reporte de Operaciones Sospechosas deberá ajustarse al formato establecido en el Anexo, debiéndose acompañar asimismo, la totalidad de la documentación obrante en poder de los Sujetos Obligados vinculada con la operación reportada, la que debe estar clara y legible. A partir del 1 de abril de 2011, el reporte de Operaciones Sospechosas se efectuará de forma electrónica, conforme la modalidad que oportunamente se disponga mediante Resolución UIF, debiendo el Sujeto Obligado conservar toda la documentación de respaldo de los mismos, la que estará a disposición ante el requerimiento de la UNIDAD DE INFORMACION FINANCIERA.

Art. 29. — Independencia de los Reportes. En el supuesto que una operación de reporte sistemático, sea considerada por el Sujeto Obligado como una operación sospechosa, éste deberá formular por separado cada reporte.

Art. 30. — Registro de Operaciones Sospechosas. Los Sujetos Obligados deberán elaborar un registro o base de datos que contenga identificados todos los supuestos en que hayan existido Operaciones Sospechosas.

La información contenida en el aludido registro deberá resultar suficiente para permitir la reconstrucción de cualquiera de tales operaciones, y servir de elemento probatorio en eventuales acciones judiciales entabladas.

Art. 31. — Informe sobre la calidad de los ROS. Con la finalidad de mejorar la calidad de los reportes sistemáticos y de Operaciones Sospechosas recibidos, la UNIDAD DE INFORMACION FINANCIERA anualmente emitirá, informes sobre la calidad de los mismos.

CAPITULO VI. SANCIONES. ARTICULO 24 DE LA LEY Nº 25.246 Y MODIFICATORIAS

Art. 32. — Incumplimiento de las disposiciones de la presente resolución. El incumplimiento de cualquiera de las obligaciones y deberes establecidos en la presente resolución, serán pasibles de sanción conforme al Capítulo IV de la Ley Nº 25.246 y modificatorias.

CAPITULO VII. DISPOSICIONES TRANSITORIAS

Art. 33. — Legajo de clientes existentes. En el caso de clientes habituales existentes, los Sujetos Obligados deberán cumplir con lo dispuesto en el artículo 11 de la presente, dentro del plazo de NOVENTA (90) días contados a partir de la entrada en vigencia de la esta resolución.

Art. 34. — Comunicación y registro del Oficial de Cumplimiento. Los Sujetos Obligados a los efectos de la presentación de los Repor tes Sistemáticos y Repor te de Operaciones Sospechosas electrónicos, deberán registrar ante la UNIDAD DE INFORMACION FINANCIERA, a los Oficiales de Cumplimiento designados conforme el ar tículo 6º de la presente resolución.

Art. 35. — Apruébese el Anexo de la presente resolución.

Art. 36. — Derógase la Resolución UIF Nº 11/2003 y modificatorias.

Art. 37. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — José Sbattella.

ANEXO

REPORTE DE OPERACION SOSPECHOSA (ROS 4)

LEY 25.246 ART. 21 INC. b)