ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición 26/2011

Estructura Organizativa de la Subdirección General de Fiscalización. Su modificación.

Bs. As., 31/1/2011

VISTO la Actuación SIGEA Nº 13326-2-2011 del Registro de esta ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, y

CONSIDERANDO:

Que por la Actuación citada en el VISTO se tramita la modificación de la estructura organizativa de la Subdirección General de Fiscalización.

Que la responsabilidad social empresaria se reconoce en la actualidad como una actitud adoptada globalmente por las corporaciones privadas, tendiente a cumplir funciones de tipo social, laboral, ambiental y de transparencia, complementariamente a su objeto estrictamente productivo.

Que dicha responsabilidad social empresaria debe entenderse como un conjunto de conductas Empresariales destinadas a contribuir a la solución de los problemas sociales comunitarios como manifestación de un fuerte compromiso empresarial de participación ciudadana.

Que sin perjuicio de ello, dicha actitud socialmente positiva, resulta menester advertir que bajo su cobertura también existen prácticas empresariales írritas para el Fisco, pues encubren fines distintos a los que supuestamente le sirven de línea directriz y perjudican de manera directa la recaudación de la que es responsable esta Administración Federal.

Que dicho fenómeno torna necesario una visión transversal de la actividad de las empresas con especial hincapié en este tema, de manera de poder detectar aquellas operaciones que utilizan este valor positivo como un pretexto de elusión o evasión impositiva.

Que tales acciones encaradas por esta Administración Federal, no sólo preservarán lo que al Fisco pertenece, sino que además contribuirá a asentar estas conductas positivas de manera genuina, aumentando la percepción de justicia social de aquellos que implementan estos programas de responsabilidad empresaria con un auténtico compromiso social.

Que dicha propuesta cuenta con la conformidad de la Subdirección General de Fiscalización.

Que la Dirección de Asuntos Organizacionales y el Comité de Análisis de Estructura Organizacional han tomado la intervención que resulta de sus competencias.

Que en ejercicio de las atribuciones conferidas por el artículo 6º del Decreto Nº 618 del 10 de julio de 1997, el suscripto se encuentra facultado para dictar la presente medida.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

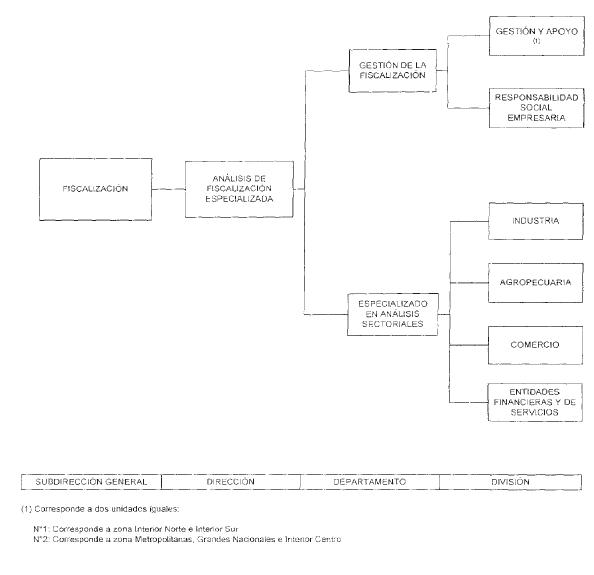

Artículo 1º — Crear UNA (1) unidad orgánica con nivel de División denominada "Responsabilidad Social Empresaria" en el ámbito del Departamento Gestión de la Fiscalización existente en la Dirección de Análisis de Fiscalización Especializada, de la Subdirección General de Fiscalización.

Art. 2º — Reemplazar en la estructura organizativa el Anexo A25 y en la parte pertinente, el Anexo B25, por los que se aprueban por la presente.

Art. 3º — La presente disposición entrará en vigencia a partir de los VEINTE (20) días corridos, contados desde el día siguiente al de su publicación en el Boletín Oficial.

Art. 4º — Regístrese, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Ricardo Echegaray.

ANEXO A25

ANEXO B25

SUBDIRECCION GENERAL DE FISCALIZACION

DIRECCION DE ANALISIS DE FISCALIZACION ESPECIALIZADA

DEPARTAMENTO GESTION DE LA FISCALIZACION

DIVISION RESPONSABILIDAD SOCIAL EMPRESARIA

ACCION

Identificar contribuyentes y/o responsables que desarrollen programas de Responsabilidad Social Empresaria (RSE) y analizar las acciones derivadas de los mismos en su comportamiento fiscal.

TAREAS

1. Identificar el universo de contribuyentes y/o responsables que desarrollen actividades vinculadas a programas de responsabilidad social empresaria.

2. Analizar e interpretar las acciones derivadas de los programas de responsabilidad social empresaria, en el comportamiento fiscal de los contribuyentes seleccionados, a través de su clasificación y categorización.

3. Seleccionar los contribuyentes y/o responsables que serán sometidos a verificación a través de la unidad jurisdiccional pertinente.

4. Recibir y analizar los resultados de las investigaciones realizadas por la unidad jurisdiccional pertinente.

5. Proponer la elaboración de manuales y normas que guarden relación con las actividades de responsabilidad empresaria, respecto del comportamiento fiscal de los contribuyentes, orientados al perfeccionamiento de los conocimientos y el desempeño del personal afectado a las tareas de fiscalización de las mencionadas empresas.