Ministerio de Planificación Federal, Inversión Pública y Servicios

y

Ministerio de Economía y Finanzas Públicas

ENERGIA ELECTRICA

Resolución Conjunta 572/2011 y 172/2011

Apruébase el Procedimiento para la presentación y selección de proyectos. Régimen de Fomento Nacional para el Uso de Fuentes renovables de Energía destinada a la Producción de Energía Eléctrica.

Bs. As., 2/5/2011

VISTO, el Expediente Nº S01:0462831/2010 del Registro del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, lo dispuesto en la Ley Nº 26.190, el Decreto Nº 562 de fecha 15 de mayo de 2009, y

CONSIDERANDO:

Que por la Ley Nº 26.190 se aprobó el REGIMEN DE FOMENTO NACIONAL PARA EL USO DE FUENTES RENOVABLES DE ENERGIA DESTINADA A LA PRODUCCION DE ENERGIA ELECTRICA.

Que dicha Ley declara de Interés Nacional la generación de energía eléctrica en base a fuentes renovables con destino a la prestación del servicio público y la investigación para el desarrollo tecnológico y fabricación de equipos con esa finalidad, estableciendo una meta a alcanzar del OCHO POR CIENTO (8%) en la participación de las energías renovables en el consumo eléctrico nacional en un plazo de DIEZ (10) años, propendiendo a diversificar la matriz energética nacional, favoreciendo el uso de energías renovables y contribuyendo a la mitigación del cambio climático.

Que dicho régimen se encuentra orientado a estimular las inversiones en producción de energía eléctrica, a partir del uso de fuentes de energía renovables en todo el territorio nacional, sean estas nuevas plantas de generación o ampliaciones y/o repotenciaciones de plantas de generaciones existentes, realizadas sobre equipos nuevos o usados.

Que, asimismo, el mencionado régimen tiene por finalidad contribuir a la expansión económica y a su sostenimiento en el tiempo, contribuyendo de tal manera al incremento de la demanda laboral y a generar un aumento de las inversiones en proyectos y obras estratégicas para el desarrollo del país.

Que posteriormente, mediante el Decreto Nº 562 de fecha 15 de mayo de 2009 se reglamentó el régimen aprobado por la Ley Nº 26.190.

Que de acuerdo a lo establecido en el artículo 5º del Decreto Nº 562/2009, el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS ha sido designado como Autoridad de Aplicación de dicho régimen, excepto en las cuestiones de índole tributaria o fiscal, en las cuales cumplirá el rol de Autoridad de Aplicación el MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

Que en tal sentido, resulta necesario prever la intervención de la SECRETARIA DE HACIENDA en forma previa al otorgamiento de los beneficios contemplados en el artículo 9º de la Ley Nº 26.190.

Que la SECRETARIA DE ENERGIA del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS preside el CONSEJO FEDERAL DE LA ENERGIA ELECTRICA (CFEE), razón por la cual corresponde que los proyectos que persigan la obtención de los beneficios instaurados por el régimen mencionado sean presentados ante dicha Secretaría.

Que con el objetivo de realizar un mayor y efectivo control sobre las inversiones, obras y beneficios otorgados en el marco del Régimen establecido por la Ley Nº 26.190, resulta necesario aprobar el "PROCEDIMIENTO PARA LA PRESENTACION Y SELECCION DE PROYECTOS" que como ANEXO forma parte integrante de la presente medida.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS de la SUBSECRETARIA LEGAL dependiente de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS ha tomado la intervención de su competencia.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS dependiente de la SUBSECRETARIA LEGAL del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS ha tomado la intervención de su competencia.

Que la presente medida se dicta en uso de las facultades conferidas por la Ley Nº 22.520, por la Ley Nº 26.190 y el Artículo 5º del Decreto Nº 562 de fecha 15 de mayo de 2009.

Por ello,

EL MINISTRO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS

Y

EL MINISTRO DE ECONOMIA Y FINANZAS PUBLICAS

RESUELVEN:

Artículo 1º — Apruébase el "PROCEDIMIENTO PARA LA PRESENTACION Y SELECCION DE PROYECTOS" que como ANEXO forma parte integrante de la presente medida, a los fines de complementar el REGLAMENTO DE FOMENTO DE INVERSIONES MEDIANTE EL USO DE FUENTES RENOVABLES DE ENERGIA aprobado por el Decreto Nº 562 de fecha 15 de mayo de 2009, reglamentario de la Ley Nº 26.190.

Art. 2º — Facúltase a la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION en lo que respecta al MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, a dictar todas las medidas aclaratorias y complementarias del presente Procedimiento.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Julio M. De Vido. — Amado Boudou.

ANEXO

PROCEDIMIENTO PARA LA PRESENTACION Y SELECCION DE PROYECTOS:

1. ALCANCE:

Los proyectos que podrán ser presentados con el fin de solicitar el acceso al beneficio de la devolución anticipada del Impuesto al Valor Agregado (IVA) o la amortización acelerada en el Impuesto a las Ganancias, serán aquellas inversiones destinadas a la producción de energía eléctrica a partir del uso de fuentes renovables de energía en todo el Territorio Nacional, entendiéndose por tales nuevas plantas de generación o las ampliaciones y/o repotenciaciones de plantas de generación existentes.

2. REQUISITOS PARA LA PRESENTACION DEL PROYECTO:

Los peticionarios que pretendan obtener los beneficios fiscales de devolución anticipada del Impuesto al Valor Agregado (IVA) o la amortización acelerada del Impuesto a las Ganancias en el marco de la Ley Nº 26.190, deberán dar cumplimiento a lo establecido en el Artículo 8.2 del Decreto 562/2009 y a su vez presentar una nota con carácter de Declaración Jurada especificando que los beneficios fiscales solicitados no hayan sido financiados mediante el régimen establecido por la Ley Nº 26.360 o similar.

Asimismo, los peticionarios deberán presentar según corresponda:

- El formulario denominado "Datos de la Empresa", que como "CUADRO A" forma parte integrante del presente Procedimiento.

- El formulario denominado "Cronograma de Inversiones", que como "CUADRO B" forma parte integrante del presente Procedimiento.

- El formulario denominado "Solicitud del beneficio fiscal Devolución anticipada del Impuesto al Valor Agregado" que como "CUADRO C" forma parte integrante del presente Procedimiento.

- El formulario denominado "Solicitud del beneficio fiscal Amortización Acelerada en el Impuesto a las Ganancias" que como "CUADRO D" forma parte integrante del presente Procedimiento.

Además, los interesados deberán presentar con carácter de declaración jurada —rubricada por el representante legal de la sociedad o apoderado con facultades suficientes— a los fines de dar cumplimiento a las exigencias previstas en los incisos g), h) e i) del artículo 8º del Decreto Nº 562/2009:

- la acreditación de la generación de puestos genuinos de trabajo, conforme la legislación laboral vigente en cada rubro de actividad, indicando el carácter de personal permanente o temporario, a incorporar en cada etapa del proyecto.

- el desistimiento de las acciones y derechos a que se refiere la parte final del tercer párrafo del Artículo 11 de la Ley Nº 26.190 o, en su defecto, la renuncia a la promoción de las acciones judiciales o administrativas respecto de los supuestos que menciona dicha norma, en caso de corresponder.

- que los peticionantes no se encuentran comprendidos en ninguna de las situaciones previstas en los incisos a), b), c) y d) del Artículo 11 de la Ley Nº 26.190.

A los fines de dar cumplimiento a lo establecido en el artículo 8º apartado 2 inciso c) del Decreto Nº 562/2009 respecto de la acreditación por parte del interesado del cumplimiento de las obligaciones tributarias y previsionales vencidas a la fecha de la presentación del proyecto respectivo y hasta tanto la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, establezca un mecanismo que permita comprobar el cumplimiento de las obligaciones fiscales y previsionales por parte de los interesados, el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, aceptará la presentación del certificado fiscal para contratar emitido por el mencionado Organismo Fiscal —Resolución General AFIP Nº 1814/05—. Dicho certificado tendrá validez probatoria hasta tanto la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS comunique la existencia de deudas exigibles por los conceptos mencionados.

Para el supuesto que el peticionante estuviera en un plan de Regularización de deuda o moratoria, deberá acreditar su estricto cumplimiento.

2.1. Metodología a ser aplicada:

A los efectos de atribuir el monto de beneficios fiscales a los proyectos presentados, resultará de aplicación la siguiente metodología:

- Amortización acelerada en el Impuesto a las Ganancias: se calculará la diferencia resultante entre el monto anual de las cuotas de amortización con y sin beneficio imputables al conjunto de bienes del proyecto sujetos al beneficio. A esa diferencia, se le aplicará la alícuota prevista en el Artículo 69 de la Ley de Impuesto a las Ganancias, t.o. 1997 y sus modificaciones. Al valor resultante, se lo multiplicará por el número de años por los que se habilita la amortización acelerada y al resultado final, se lo considerará como el beneficio fiscal solicitado.

- Devolución anticipada del Impuesto al Valor Agregado (IVA): se calculará la suma del monto del Impuesto al Valor Agregado a abonar correspondiente a las erogaciones que por compra de bienes, servicios y/o ejecución de obras integren el costo de las obras de infraestructura comprendidas en el proyecto sujeto a beneficio. La resultante de esa suma será considerada como beneficio fiscal solicitado.

2.2 Garantías:

Las garantías a constituirse serán por DOS (2) conceptos distintos:

a) Garantía de ejecución del proyecto presentado: será por un monto equivalente al DIEZ POR CIENTO (10%) del beneficio fiscal solicitado. Dicha garantía se constituirá dentro de los QUINCE (15) días hábiles de perfeccionada la presentación del proyecto. La falta de constitución de las referidas garantías implicará tener por no presentado el proyecto de inversión y el inmediato archivo de las actuaciones. Cuando se solicite la devolución anticipada del Impuesto al Valor Agregado (IVA) correspondiente a los bienes u obras de infraestructura incluidos en el proyecto de inversión, en los casos en que proceda su aprobación las garantías se liberarán una vez presentadas las consignadas en el apartado b) del presente artículo. En el caso en que se solicite practicar en el Impuesto a las Ganancias la amortización acelerada, las mismas se liberarán contra la verificación de la puesta en marcha del proyecto de inversión aprobado. Cuando proceda la desestimación del proyecto de inversión, en ambos casos las referidas garantías se liberarán en oportunidad de emitirse el correspondiente acto administrativo.

b) Garantía por el beneficio fiscal otorgado: serán por el CIEN POR CIENTO (100%) del beneficio otorgado consistente en la devolución anticipada del Impuesto al Valor Agregado (IVA), y se deberán constituir con una antelación previa de DIEZ (10) días hábiles a cada presentación de solicitud y por un monto equivalente al beneficio de devolución del Impuesto al Valor Agregado (IVA) peticionado en ese momento. Dichas garantías deberán mantenerse vigentes por un lapso de TREINTA Y SEIS (36) meses contados a partir de la fecha de "habilitación". A tales efectos se entenderá por fecha de habilitación aquella a partir de la cual se encuentra ejecutado el proyecto y en etapa de producción o funcionamiento, una vez finalizado el período de pruebas y puesta a punto.

Las garantías podrán ser constituidas mediante depósito bancario, cheque certificado contra una entidad bancaria, títulos públicos emitidos por el Estado nacional, aval bancario, seguro de caución u otros documentos que la Autoridad de Aplicación estime pertinente.

Las entidades que otorguen dichas garantías deberán estar inscriptas en el "Registro de Entidades Emisoras de Garantías" previsto en el Artículo 43 de la Resolución General Nº 2435 de fecha 7 de abril de 2008 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP), entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS y aquellas que la modifiquen y/o sustituyan.

Las garantías exigidas en los incisos a) y b) de este apartado tendrán como beneficiario en el caso del inciso a) al MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS y en el caso del inciso b) a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP).

3. DESCRIPCION DE LAS PRINCIPALES ACTIVIDADES DEL PROCESO:

3.1 Presentación de la solicitud:

Los interesados en acceder a los beneficios establecidos en el Régimen aprobado por Ley Nº 26.190, deberán presentar los respectivos proyectos de inversión ante la SECRETARIA DE ENERGIA del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS como órgano encargado de presidir el CONSEJO FEDERAL DE LA ENERGIA ELECTRICA (CFEE).

3.2 Análisis Preliminar:

La SECRETARIA DE ENERGIA por intermedio de la DIRECCION NACIONAL DE PROMOCION dependiente de la SUBSECRETARIA DE ENERGIA ELECTRICA, en su carácter de organismo técnico especializado en la evaluación, promoción y difusión de la generación eléctrica a partir de fuentes renovables de energía, realizará un análisis y evaluación preliminar del cumplimiento de los requisitos establecidos en el presente Procedimiento, así como también de la observancia de los recaudos previstos en la Ley Nº 26.190 y su reglamentación.

Asimismo, sobre la base de la información suministrada por la empresa, validará los bienes de capital susceptibles de ser comprendidos en el régimen y la vida útil a ser asignada a los mismos.

La citada validación también resultará de aplicación en el caso de las obras que formen parte integrante de los proyectos presentados al amparo del régimen.

En caso de haberse omitido alguno de los requisitos o si la presentación no cumpliere con los requisitos preestablecidos, la SECRETARIA DE ENERGIA del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS notificará a los peticionarios, los que deberán presentar la documentación faltante o rectificativa en un plazo máximo de DIEZ (10) días hábiles administrativos.

Caso contrario se tendrá por desestimada la presentación efectuada.

3.3 Informe y elevación de los Proyectos:

La DIRECCION NACIONAL DE PROMOCION elaborará un informe técnico de cada proyecto presentado tomando en cuenta para ello la creación de empleo, la minimización del impacto ambiental, la integración de la obra con bienes de capital de origen nacional y la generación de energía eléctrica según se destine al Mercado Eléctrico Mayorista (MEM) o a la prestación de servicios públicos y una vez realizado elevará los mismos a la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Dicha Subsecretaría seleccionará, evaluará y elaborará un listado de los proyectos presentados, fijando un orden de mérito basado en los aspectos mencionados en el párrafo anterior y serán remitidos al MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

3.4 Intervención del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

El MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, en el marco de sus funciones específicas establecidas por el Artículo 5º incisos a), b), c), d) y e) del Decreto Nº 562/2009, a través de la DIRECCION NACIONAL DE IMPUESTOS y la DIRECCION NACIONAL DE INVESTIGACIONES Y ANALISIS FISCAL, ambas dependientes de la SUBSECRETARIA DE INGRESOS PUBLICOS de la SECRETARIA DE HACIENDA de dicho Ministerio, elaborarán los informes correspondientes sobre los proyectos remitidos por el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Cumplida dicha intervención, se deberán remitir las actuaciones a la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION, la cual evaluará la información presentada y para el caso de considerar no viable la presentación, en base a los informes obrantes en las actuaciones, el Señor Subsecretario deberá notificar a la peticionaria dicha circunstancia.

3.5. Resolución

El Señor Ministro de Planificación Federal, Inversión Pública y Servicios resolverá sobre el otorgamiento del beneficio fiscal requerido, en el marco de la Ley Nº 26.190.

PROCESO DE CONTROL Y ASIGNACION DEL BENEFICIO FISCAL OTORGADO

4. OBJETO DEL PROCESO:

El presente proceso tendrá como objetivo efectuar el control sobre las inversiones y las obras objeto de la asignación del beneficio fiscal otorgado conforme el régimen fiscal previsto en la Ley Nº 26.190 y su Decreto reglamentario.

Para ello, deberán cumplimentar, además de los requisitos establecidos en el artículo 8.2 del Decreto Nº 562/2009, con los que se agregan a continuación para los distintos beneficios.

5. REQUISITOS:

5.1 Para ambos beneficios: Amortización acelerada en el Impuesto a las Ganancias y devolución anticipada del Impuesto al Valor Agregado (IVA):

El beneficiario deberá presentar la siguiente documentación, a los fines de realizar el control de la ejecución de los proyectos de obras de infraestructura y bienes de capital.

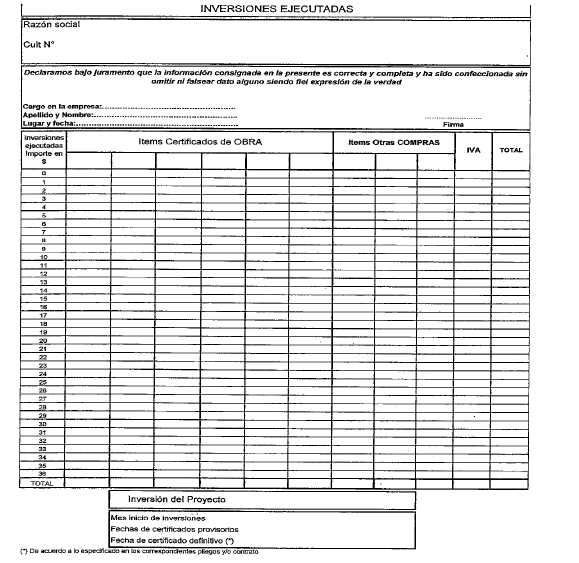

a) Declaración Jurada denominada "Inversiones Ejecutadas", que como "CUADRO E" forma parte integrante del presente procedimiento.

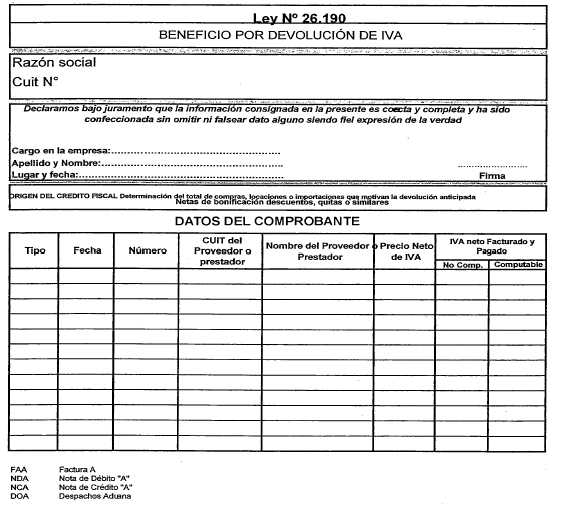

b) Declaración Jurada denominada "Devolución Anticipada del Impuesto al Valor Agregado (IVA)", que como "CUADRO F" forma parte integrante del presente procedimiento.

c) Declaración Jurada "Amortización Acelerada en el Impuesto a las Ganancias", que como "CUADRO G" forma parte integrante del presente procedimiento.

d) Toda otra documentación, dato y/o información que la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION considere necesaria para efectuar un eficiente seguimiento y control de los beneficios fiscales otorgados.

5.2 Para el control de las inversiones y ejecución de las obras en el marco de la Ley Nº 26.190:

Los beneficiarios del régimen a partir de la fecha de notificación del acto aprobatorio de beneficios, deberán presentar ante la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION, la declaración jurada mediante el formulario denominado "Inversiones Ejecutadas" que como "CUADRO E" forma parte integrante del presente procedimiento.

Asimismo, deberán adjuntar copia certificada ante Escribano Público de los certificados de obra y cualquier otra información respaldatoria en concordancia al citado formulario comprometido en el proyecto en igual grado de detalle. La totalidad de la documentación deberá estar certificada ante Escribano Público debiendo tomar intervención el Organismo Rector competente en la materia. El precitado formulario será presentado hasta cumplimentar con el CIENTO POR CIENTO (100%) del monto de inversión declarado en el proyecto de inversión aprobado.

El proyecto se considerará ejecutado con la presentación de la copia certificada, ante Escribano Público de recepción definitiva.

Si se hubiera previsto contractualmente el otorgamiento de plazos adicionales para la ejecución de la obra y, al momento de la presentación del formulario "Inversiones Ejecutadas", existiere retraso en la ejecución de la obra con relación al Cronograma de Inversión aprobado, se deberá presentar la documentación respaldatoria que justifique la demora.

Si no se hubiera previsto contractualmente el otorgamiento de plazos adicionales para la ejecución de la obra o éstos estuvieran vencidos, o si se produjera el retraso en la ejecución de la misma con relación al Cronograma de Inversión aprobado, será de aplicación lo establecido en el Artículo 10º del Decreto Nº 562/2009.

5.3 Para el beneficio de devolución anticipada del Impuesto al Valor Agregado (IVA) (Artículo 9º de la Ley Nº 26.190):

A los fines de hacer efectiva la devolución anticipada del Impuesto al Valor Agregado (IVA), los beneficiarios deberán presentar ante la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION, la solicitud de devolución del Impuesto al Valor Agregado (IVA), efectivamente abonado, en las operaciones de compra de bienes, servicios y/o ejecución de obras comprendidos en el proyecto aprobado, con la respectiva documentación respaldatoria conforme la legislación vigente.

Para ello, los beneficiarios deberán presentar con carácter de Declaración Jurada, en original y en soporte magnético, el formulario denominado "Devolución Anticipada del Impuesto al Valor Agregado (IVA)", que como "CUADRO F" forma parte integrante del presente procedimiento, debiendo acompañar la documentación a la que se hace referencia en el mismo, con certificación simple y aprobada por el Organismo Rector que corresponda según la materia del proyecto ejecutado. Asimismo, los beneficiarios deberán completar el aplicativo informático a ser elaborado por la AFIP, el que será puesto a disposición de los mismos, oportunamente.

La SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION controlará la compatibilidad de las erogaciones fundadas en la documentación respaldatoria sobre las que se solicita la devolución del Impuesto al Valor Agregado (IVA) con los compromisos asumidos y aprobados en el proyecto, respecto de los rubros que integran el presupuesto aprobado, conforme el beneficio fiscal otorgado.

Una vez efectuado dicho control, y a los efectos de la prosecución del trámite respectivo, remitirá el resultado a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS informando al Organismo Fiscal las erogaciones correspondientes al proyecto aprobado, discriminando en forma detallada aquellas que han sido validadas, de aquéllas que resultaren impugnadas u observadas; debiendo notificar al beneficiario de dicha remisión.

Asimismo, el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS a los fines de efectuar un correcto seguimiento del monto de los beneficios fiscales otorgados requerirá oportunamente a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, que informe los montos que hubieren sido reintegrados a cada beneficiario en concepto de Devolución Anticipada en el Impuesto al Valor Agregado, detallando en caso de corresponder, los comprobantes sobre los cuales no se hubiera realizado la acreditación o devolución.

5.4 Para el beneficio de amortización acelerada en el Impuesto a las Ganancias (Artículo 9º de la Ley Nº 26.190):

A los efectos de la aplicación de la amortización acelerada del Impuesto a las Ganancias, los beneficiarios del régimen deberán presentar ante la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION con una antelación no inferior a CUARENTA (40) días hábiles de la fecha de vencimiento para la presentación de la Declaración Jurada del Impuesto a las Ganancias, las inversiones efectivamente realizadas correspondientes a los proyectos de inversión en obras de infraestructura aprobados.

En tales casos, se deberá presentar con carácter de Declaración Jurada, en original y en formato de planilla de cálculo en soporte magnético el formulario denominado "Amortización Acelerada en el Impuesto a las Ganancias", que como "CUADRO G" forma parte integrante del presente procedimiento, debiendo acompañar la documentación a la que se hace referencia en el mismo con certificación simple, y aprobada previamente por el Organismo Rector que corresponda. Asimismo, los beneficiarios deberán completar el aplicativo informático a ser elaborado por la AFIP, el que será puesto a disposición de los mismos, oportunamente.

La SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION controlará que las inversiones sobre las que se solicita la aplicación de la amortización acelerada en el Impuesto a las Ganancias resulten compatibles con los compromisos asumidos y aprobados en el proyecto, respecto de los rubros que integran el presupuesto aprobado.

Una vez efectuado dicho control, y a los efectos de la prosecución del trámite respectivo, remitirá el resultado a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS informando al Organismo Fiscal las erogaciones correspondientes al proyecto aprobado, discriminando en forma detallada aquellas que han sido validadas, de aquéllas que resultaren impugnadas u observadas; debiendo notificar al beneficiario de dicha remisión.

Asimismo, el MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS a los fines de efectuar un correcto seguimiento del monto de los beneficios fiscales otorgados requerirá oportunamente a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, que informe los montos de beneficios no ingresados por el beneficiario en virtud del beneficio otorgado de Amortización Acelerada en el Impuesto a las Ganancias y, en caso de corresponder, el detalle de aquellos comprobantes que hubieran sido observados.

6. Documentación Adicional:

Sin perjuicio de todo lo expuesto precedentemente, la SUBSECRETARIA DE COORDINACION Y CONTROL DE GESTION del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, podrá solicitar a los peticionarios la información complementaria que estime pertinente.

A los fines de efectuar un adecuado seguimiento de los compromisos asumidos respecto de la generación de puestos genuinos de trabajo, los beneficiarios deberán presentar con carácter de declaración jurada anual, la cantidad de trabajadores en relación de dependencia afectados al proyecto, debidamente registrados, conforme al Libro Especial previsto por el Artículo 52 de la Ley de Contrato de Trabajo Nº 20.744 t.o. 1976 y sus modificaciones, en los plazos y condiciones que establezca la Autoridad de Aplicación.

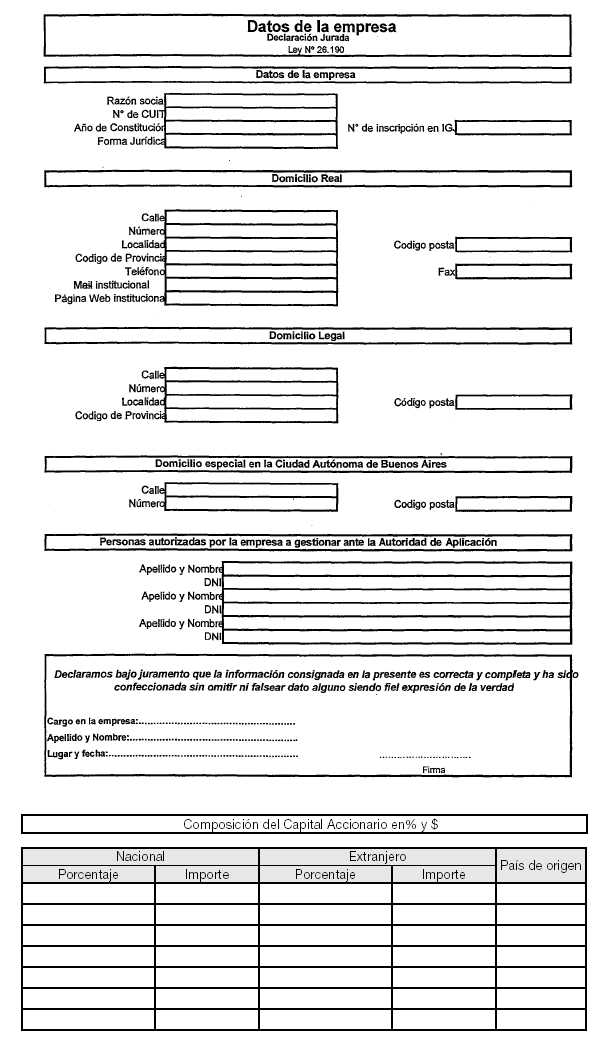

CUADRO A - DATOS DE LA EMPRESA

1 - Memoria descriptiva de la Empresa: indicar su evolución técnico-económica, mencionando las etapas principales desde su iniciación.

2 - Asociación con Empresas existentes: Indicar tipo de integración o relación.

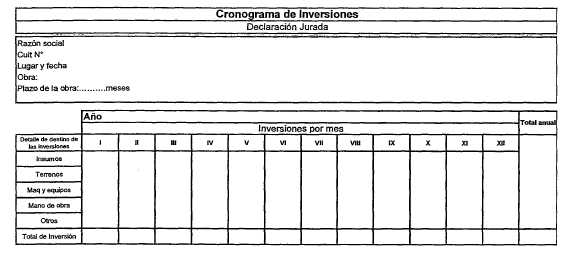

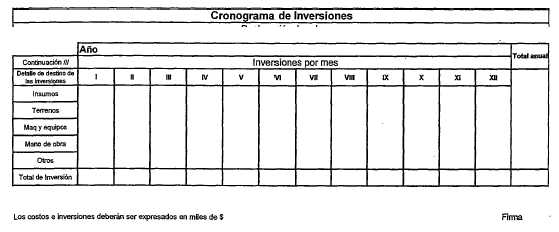

CUADRO B - CRONOGRAMA DE INVERSIONES

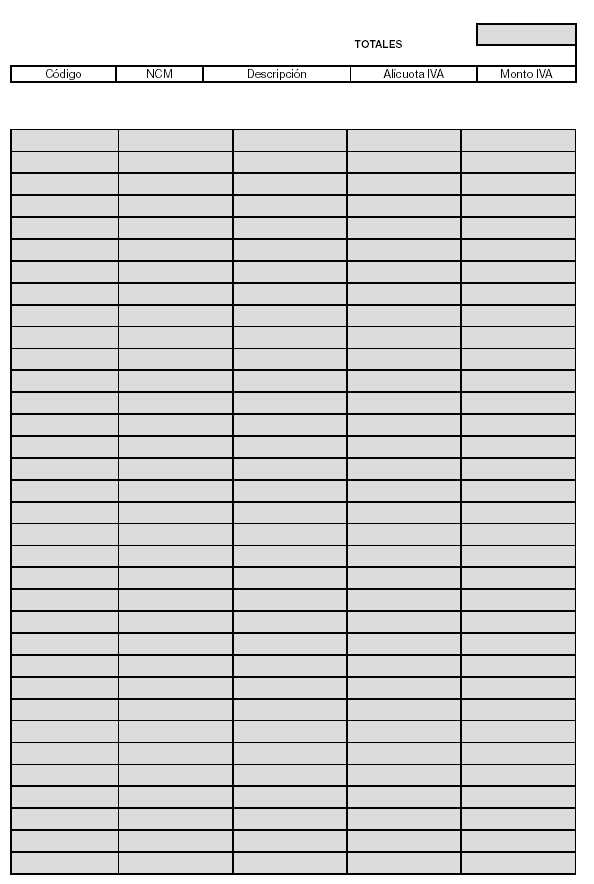

CUADRO C - SOLICITUD DEL BENEFICIO FISCAL DEVOLUCION ANTICIPADA DEL IMPUESTO AL VALOR AGREGADO

|

Ley Nº 26.190 |

DATOS DEL PROYECTO |

Razón Social |

|

|

Beneficio por devolución anticipada de IVA |

CUIT |

Firma y Aclaración |

|

|

Régimen de Fomento Nacional para el uso de fuentes renovables de energía destinada a la producción de energía eléctrica |

Lugar y Fecha |

Cargo |

|

FLUJO DE DEVOLUCION DE I.V.A. Importes en ($) pesos a moneda constante al momento de la presentación |

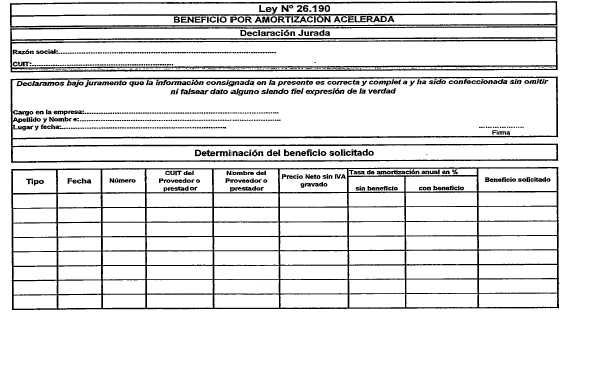

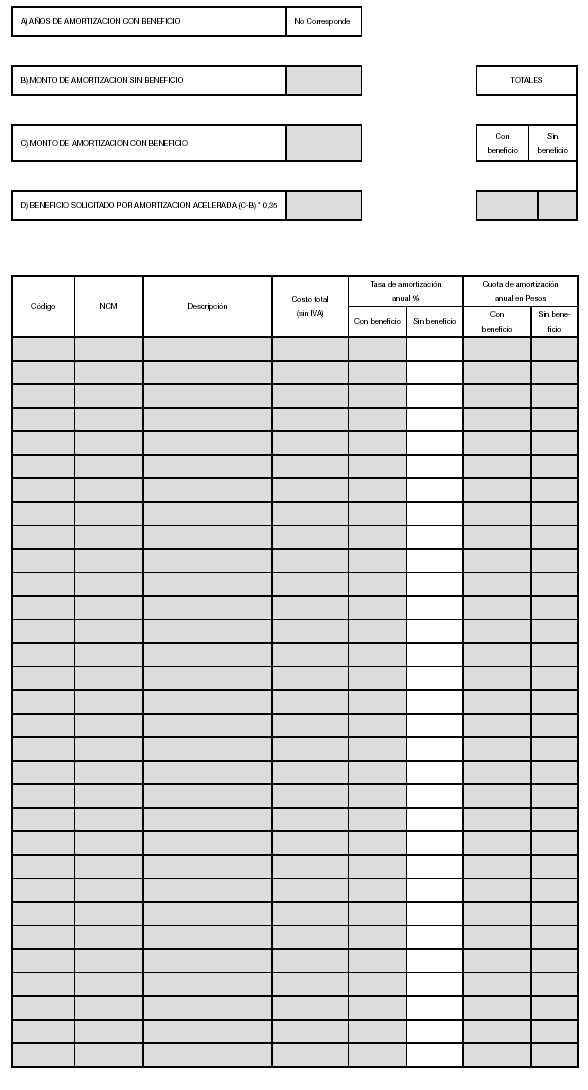

CUADRO D - SOLICITUD DEL BENEFICIO FISCAL AMORTIZACION ACELERADA EN EL IMPUESTO A LAS GANANCIAS

|

Ley Nº 26.190 |

DATOS DEL PROYECTO |

Razón Social |

|

|

Beneficio por Amortización acelerada |

CUIT |

Firma y Aclaración |

|

|

Régimen de Fomento Nacional para el uso de fuentes renovables de energía destinada a la producción de energía eléctrica |

Lugar y Fecha |

Cargo |

|

Bienes por los que se solicita el beneficio Importes en ($) pesos a moneda constante al momento de la presentación |

Notas:

En la columna "Tasas de Amortización Anual en % - Sin Beneficio", tener en cuenta que un mayor porcentaje de amortización redundará en un beneficio fiscal menor y, por lo tanto, en una garantía menor.

CUADRO E - INVERSIONES EJECUTADAS

CUADRO F - DEVOLUCION ANTICIPADA DEL IMPUESTO AL VALOR AGREGADO (IVA)

CUADRO G - AMORTIZACION ACELERADA EN EL IMPUESTO A LAS GANANCIAS