DIRECCION GENERAL IMPOSITIVA

Circular N° 1300/93

IMPUESTOS VARIOS. Decreto N° 937/93. Reintegro fiscal por ventas de bienes de capital nuevos y de producción nacional. Ventas a través de concesionarios autorizados o representantes oficiales. Artículo 4° del Decreto N° 937/93 y 9° de la Resolución General N° 3708 y sus complementarias. Sus alcances.

Bs. As., 13/12/93

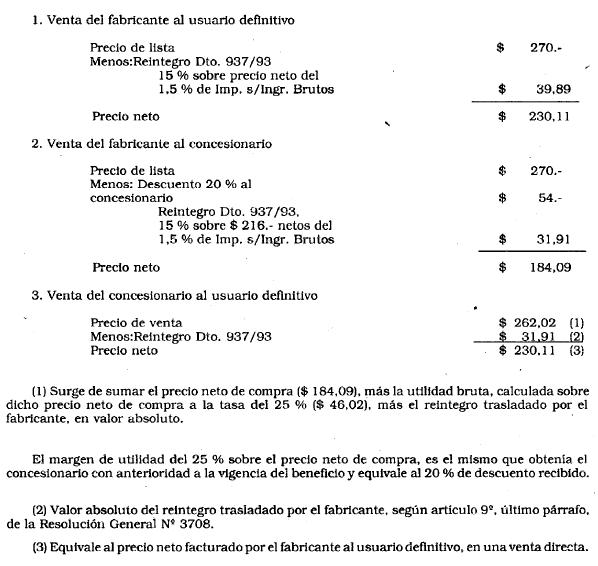

En atención a diversas inquietudes formuladas por sectores relacionados con la producción de bienes de capital incluidos en el régimen establecido por el decreto N° 937 de fecha 5 de mayo de 1993, respecto de la cuantificación del reintegro y de su traslación al comprador definitivo, aclárase que en los casos en que la comercialización de los referidos bienes sea efectuada mediante la intervención de concesionarios autorizados o representantes oficiales, el reintegro fiscal deberá calcularse sobre el precio de venta, neto del descuento —en concepto de retribución— que reciba el intermediario, de acuerdo con lo dispuesto en el artículo 4º del mencionado decreto.

Consecuentemente y con la finalidad de facilitar la aplicación del criterio precedentemente expuesto, se consignan —a título meramente ejemplificativo— en anexo que forma parte integrante de la presente circular algunas situaciones posibles que reflejan numéricamente la forma en que debería trasladarse el importe del tratado reintegro y su incidencia en los precios de las etapas intervinientes.

Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Lic. RICARDO COSSIO, Director General.

ANEXO CIRCULAR N° 1300

Se deja expresa constancia que en los casos numéricos precedentemente desarrollados, fueron computadas exclusivamente las cifras correspondientes a los conceptos incididos por los aspectos a ejemplificar.

e. 15/12 N° 5635 v. 15/12/93