Ministerio de Economía y Finanzas Públicas

DEUDA PUBLICA

Resolución 439/2011

Dispónese la realización de una operación de canje de deuda del Estado Nacional instrumentada a través de Certificados de Crédito Fiscal y Certificados de Custodia.

Bs. As., 25/7/2011

VISTO el Expediente Nº S01:0019541/2011 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, la Ley Nº 26.546 prorrogada en los términos del Decreto Nº 2053/10 y complementada por el Decreto Nº 2054/10, la Ley de Administración Financiera y de los Sistemas de Control del Sector Público Nacional Nº 24.156 y sus modificaciones y los Decretos Nros. 979 de fecha 1 de agosto de 2001, 1005 de fecha 9 de agosto de 2001, y 1226 de fecha 2 de octubre de 2001, y

CONSIDERANDO:

Que mediante el Artículo 1º del Decreto Nº 979 de fecha 1 de agosto de 2001 se dispuso la emisión de Certificados de Crédito Fiscal en el marco del ofrecimiento efectuado por las asociaciones representativas de las empresas regidas por la Ley de Entidades Financieras Nº 21.526.

Que dichos Certificados de Crédito Fiscal fueron emitidos originalmente en dólares estadounidenses y podían ser utilizados, a su valor técnico, para el pago del Impuesto a las Ganancias, o de corresponder, de la Contribución Especial sobre el Capital de las Cooperativas, y del Impuesto al Valor Agregado, y/o aquellos que lo sustituyan o reemplacen en el futuro, tanto para el pago de saldos de declaraciones juradas como de sus anticipos.

Que por la Resolución Nº 368 de fecha 9 de agosto de 2001 del entonces MINISTERIO DE ECONOMIA se determinó que la tasa nominal anual de interés de los referidos instrumentos sería de SIETE CON CINCUENTA POR CIENTO (7,50%).

Que la fecha límite para aplicar los referidos Certificados de Crédito Fiscal a las obligaciones mencionadas era el 31 de diciembre de 2006; y que, si pasada dicha fecha quedaba un remanente no aplicado, el Estado Nacional lo cancelaría a su valor técnico a esa fecha.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, por el Dictamen Nº 174.018 interpretó que estos Certificados de Crédito Fiscal se transformaron a su vencimiento en una operación de financiamiento, y por lo tanto quedaron alcanzados por el diferimiento de pago establecido actualmente por el Artículo 49 de la Ley Nº 26.546 prorrogada en los términos del Decreto Nº 2053/10 y complementada por el Decreto Nº 2054/10.

Que mediante el Artículo 1º del Decreto Nº 1005 de fecha 9 de agosto de 2001 se permitió que las Letras del Tesoro que se emitieran a partir de la fecha de publicación en el Boletín Oficial del mencionado decreto tengan poder cancelatorio para el pago de obligaciones tributarias nacionales con excepción de los aportes y contribuciones a la Seguridad Social o destinadas al régimen de Obras Sociales y Riesgos del Trabajo, el Impuesto a los Créditos y Débitos en Cuentas Bancarias y el cumplimiento de las obligaciones que correspondan a los Agentes de Retención y Percepción de impuestos.

Que por el Artículo 2º del decreto citado en el párrafo anterior, se autorizó al entonces MINISTERIO DE ECONOMIA a emitir Certificados de Crédito Fiscal por un monto equivalente a los cupones de interés de los títulos de deuda que se depositen a estos efectos en Caja de Valores S.A., los que debían ser transferidos a una cuenta fiduciaria en Caja de Valores S.A. y mantenerse indisponibles para el titular, correspondiendo a esa entidad emitir certificados de custodia por el importe equivalente a la amortización del capital de los títulos de deuda correspondientes, los que resultaban libremente transferibles.

Que, por otro lado, por el Artículo 1º del Decreto Nº 1226 de fecha 2 de octubre de 2001 se autorizó al entonces MINISTERIO DE ECONOMIA a emitir, por todos aquellos títulos de la Deuda Pública Nacional que tuvieran amortizaciones de capital total o parcial hasta el 31 de diciembre de 2003, Certificados de Crédito Fiscal por el importe equivalente a los cupones de capital e interés con vencimiento hasta el 31 de diciembre de 2003, con igual poder cancelatorio para el pago de impuestos nacionales.

Que los Decretos Nros. 1005/01 y 1226/01 establecían que la CAJA DE VALORES S.A. o quien corresponda, emitiría Certificados de Custodia por el importe equivalente a la amortización del capital e interés de los títulos correspondientes, sobre los que no se emitieran Certificados de Crédito Fiscal; resultando aquéllos libremente transferibles.

Que los Certificados de Crédito Fiscal previstos por los Decretos Nros. 1005/01 y 1226/01 se emitieron en la moneda en la que estaban denominados los cupones de intereses de los títulos que representaban y su vencimiento era simultáneo al de aquéllos, resultando transferibles libremente por sus titulares, cuya ley aplicable era la de la REPUBLICA ARGENTINA y, en caso de controversia, sometidos a la jurisdicción de los tribunales federales competentes.

Que por el Artículo 50 de la Ley Nº 26.546 prorrogada en los términos del Decreto Nº 2053/10 y complementada por el Decreto Nº 2054/10, se mantuvo la suspensión de la aplicación de los regímenes previstos por los Decretos Nros. 1005/01 y 1226/01 que fuera establecida por Decreto Nº 493 de fecha 20 de abril de 2004, hasta tanto el PODER EJECUTIVO NACIONAL normalice, en los términos del Artículo 51 de la citada ley, los certificados emitidos en el marco de los decretos citados en primer término.

Que el Artículo 51 de la ley citada en el considerando anterior autoriza al PODER EJECUTIVO NACIONAL, a través del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, a proseguir con la normalización de los servicios de la deuda pública cuyos pagos se encuentran diferidos, quedando facultado para realizar todos aquellos actos necesarios para la conclusión del citado proceso, a fin de adecuar los servicios de la misma a las posibilidades de pago del ESTADO NACIONAL en el mediano y largo plazo.

Que ni los Certificados de Crédito Fiscal ni los Certificados de Custodia fueron elegibles para el canje de deuda dispuesto por el Decreto Nº 1735 de fecha 9 de diciembre de 2004, por lo tanto no están sujetos a las disposiciones de la Ley Nº 26.017.

Que, en ese contexto, y con el objeto de continuar con el proceso de normalización de los servicios de la deuda pública, se considera necesario aprobar el canje de los Certificados de Crédito Fiscal y Certificados de Custodia emitidos de conformidad con lo dispuesto por los Decretos Nros. 979/01, 1005/01 y 1226/01 por "BONOS DE LA REPUBLICA ARGENTINA CON DESCUENTO EN DOLARES ESTADOUNIDENSES 8,28% 2033" cuya ley aplicable es la de la REPUBLICA ARGENTINA, emitidos originalmente mediante el Decreto Nº 1735/04, con más un pago en efectivo, de conformidad con el Procedimiento Operativo para el Canje de los Certificados de Crédito Fiscal y de los Certificados de Custodia que se aprueba por la presente medida.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que la presente medida se dicta en virtud de las facultades conferidas por el Artículo 51 de la Ley Nº 26.546 prorrogada en los términos del Decreto Nº 2053/10 y complementada por el Decreto Nº 2054/10.

Por ello,

El MINISTRO DE ECONOMIA Y FINANZAS PUBLICAS

RESUELVE:

Artículo 1º — Dispónese la realización de una operación de canje de deuda del ESTADO NACIONAL instrumentada a través de Certificados de Crédito Fiscal y Certificados de Custodia, emitidos en el marco de lo dispuesto por los Decretos Nros. 979 de fecha 1 de agosto 2001, 1005 de fecha 9 de agosto de 2001 y 1226 de fecha 2 de octubre de 2001, por los títulos de deuda cuya emisión se dispone en el artículo siguiente y un pago en efectivo, de acuerdo al procedimiento aprobado por el Artículo 3º de la presente medida.

Art. 2º — Dispónese la ampliación de la emisión de los títulos de deuda denominados "BONOS DE LA REPUBLICA ARGENTINA CON DESCUENTO EN DOLARES ESTADOUNIDENSES 8,28% 2033" cuya ley aplicable es la de la REPUBLICA ARGENTINA, emitidos originalmente mediante el Decreto Nº 1735 de fecha 9 de diciembre de 2004, por hasta el monto necesario para llevar a cabo la transacción dispuesta por el Artículo 1º de la presente medida.

Art. 3º — Apruébase el Procedimiento Operativo para el Canje de los Certificados de Crédito Fiscal y Certificados de Custodia emitidos en el marco de los Decretos Nros. 979/01, 1005/01 y 1226/01 que como Anexo forma parte integrante de la presente medida.

Art. 4º — Todas las obligaciones que se rescaten a partir de lo dispuesto en la presente medida serán dadas de baja de los registros de la deuda pública.

Art. 5º — Autorízase al señor Secretario de Finanzas, o al señor Subsecretario de Financiamiento, o al señor Director Nacional de la Oficina Nacional de Crédito Público, o al señor Director de Financiación Externa, o al señor Director de Administración de la Deuda Pública o al señor Coordinador de la Unidad de Registro de la Deuda Pública, a suscribir en forma indistinta la documentación necesaria para llevar a cabo las operaciones que se realicen en el marco de la presente medida.

Art. 6º — La SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS será la Autoridad de Aplicación de la presente resolución, pudiendo dictar las normas complementarias y/o aclaratorias correspondientes.

Art. 7º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Amado Boudou.

ANEXO

PROCEDIMIENTO OPERATIVO PARA EL CANJE DE LOS CERTIFICADOS DE CREDITO FISCAL ("CCF") Y CERTIFICADOS DE CUSTODIA ("CC") EMITIDOS EN EL MARCO DE LOS DECRETOS NROS. 979 DE FECHA 1 DE AGOSTO DE 2001, 1005 DE FECHA 9 DE AGOSTO DE 2001, Y 1226 DE FECHA 2 DE OCTUBRE DE 2001 (los "Instrumentos Elegibles") (el "Procedimiento")

Se ofrece a los tenedores de los Certificados de Crédito Fiscal ("CCF") y Certificados de Custodia ("CC") emitidos en el marco de los Decretos Nros. 979/01, 1005/01 y 1226/01 (los "Instrumentos Elegibles") la oportunidad de presentar los mismos en canje por "BONOS DE LA REPUBLICA ARGENTINA CON DESCUENTO EN DOLARES ESTADOUNIDENSES 8,28% 2033", cuya ley aplicable es la de la REPUBLICA ARGENTINA emitidos originalmente por el Decreto Nº 1735 de fecha 9 de diciembre de 2004 (los "Bonos Nuevos"), más un pago en efectivo correspondiente a los intereses de los Bonos Nuevos devengados desde el 31 de diciembre de 2003 a la fecha de liquidación (el "Pago en Efectivo"), en los términos establecidos en la presente documentación (la "Oferta").

I. CRONOGRAMA

- Fecha en la que comienza la Oferta, denominada "Fecha de Inicio" (T): será el día siguiente a la fecha de publicación en el Boletín Oficial de la resolución ministerial que aprueba el Procedimiento.

- Período de presentación de ofertas (T a T+25 días hábiles): desde la Fecha de Inicio hasta la Fecha de Vencimiento, salvo que la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS lo prorrogue o termine anticipadamente a su exclusivo criterio. Este lapso se denomina "Período de Presentación". Durante este período, los tenedores de los Instrumentos Elegibles que se detallan en el Anexo I podrán presentar sus ofrecimientos de acuerdo con el presente Procedimiento.

- Fecha de Vencimiento (T+25 días hábiles), salvo prórroga o terminación anticipada del Período de Presentación: fecha límite para la presentación de ofertas.

- Fecha de Liquidación (T+45 días hábiles): será el vigésimo día hábil posterior a la Fecha de Vencimiento.

La SECRETARIA DE FINANZAS, en su calidad de autoridad de aplicación del presente Procedimiento, podrá aceptar presentaciones de ofertas de Instrumentos Elegibles que se formulen luego de vencido el Período de presentación de ofertas, quedando a su exclusivo criterio la definición de los plazos para proceder a la liquidación de las mismas.

La titularidad de los Instrumentos Elegibles ofrecidos y aceptados se transferirá al Tesoro Nacional, y el tenedor recibirá en canje un Bono Nuevo y el Pago en Efectivo, de acuerdo a lo previsto en el Punto II del presente Procedimiento.

II. CARACTERISTICAS DE LA OPERACION

El tenedor recibirá en canje por sus Instrumentos Elegibles los Bonos Nuevos y el Pago en Efectivo.

A los efectos de esta operatoria se asignará a los Instrumentos Elegibles un "Monto Elegible", expresado en dólares estadounidenses, al 31 de diciembre de 2001. Para determinar el Monto Elegible de los Instrumentos Elegibles denominados originalmente en pesos, se aplicará el tipo de cambio establecido en la Tabla 2 del Anexo II de la Resolución Nº 20 de fecha 13 de enero de 2005 del entonces MINISTERIO DE ECONOMIA Y PRODUCCION, correspondiente al canje efectuado en el marco del Decreto Nº 1735/04, es decir, $2,9175 por cada dólar estadounidense.

El valor nominal del Bono Nuevo que se reciba será igual al "Monto Elegible" de los Instrumentos Elegibles ofrecidos multiplicado por el coeficiente de canje correspondiente al Bono con Descuento establecido en la Tabla 1 del Anexo II de la Resolución Nº 20/05 del entonces MINISTERIO DE ECONOMIA Y PRODUCCION, es decir 0,337.

Dadas las particularidades de los Instrumentos Elegibles el Monto Elegible de cada uno de ellos se calculará según se describe a continuación:

a) CCF emitidos en el marco del Decreto Nº 979/01: el Monto Elegible de los mismos será igual su valor técnico al 31 de diciembre de 2001.

b) CCF emitidos en el marco del Artículo 1º del Decreto Nº 1005/01: el Monto Elegible de los mismos será igual su valor nominal.

c) CCF y CC emitidos en el marco del Artículo 2º del Decreto Nº 1005/01 y el Decreto Nº 1226/01: i) en primer lugar se obtendrá el monto vencido e impago por unidad de Valor Nominal Original para cada título subyacente asociado a cada CCF o CC correspondiente a la suma del monto del principal más los intereses corridos desde la última fecha de pago de interés hasta el 31 de diciembre de 2001 de la especie subyacente completa correspondiente a cada Instrumento Elegible; ii) luego se obtendrá la suma total de los flujos tanto de capital como de interés pendientes de pagos del título subyacente asociado a cada CCF o CC; y iii) el coeficiente obtenido del punto i) se prorrateará de manera uniforme e indistinta entre cada Instrumento Elegible (cada CCF o CC que compone el título subyacente) con el fin de guardar proporcionalidad entre pagos pendientes y valor elegible, para lo cual se efectuará el cociente entre i) y ii), obteniéndose el Monto Elegible de cada Instrumento Elegible para cada título subyacente dado.

Asimismo los tenedores de los Instrumentos Elegibles percibirán el Pago en Efectivo, correspondiente al monto de los cupones de intereses vencidos desde la fecha de emisión del Bono Nuevo (31 de diciembre de 2003) hasta la correspondiente fecha de liquidación.

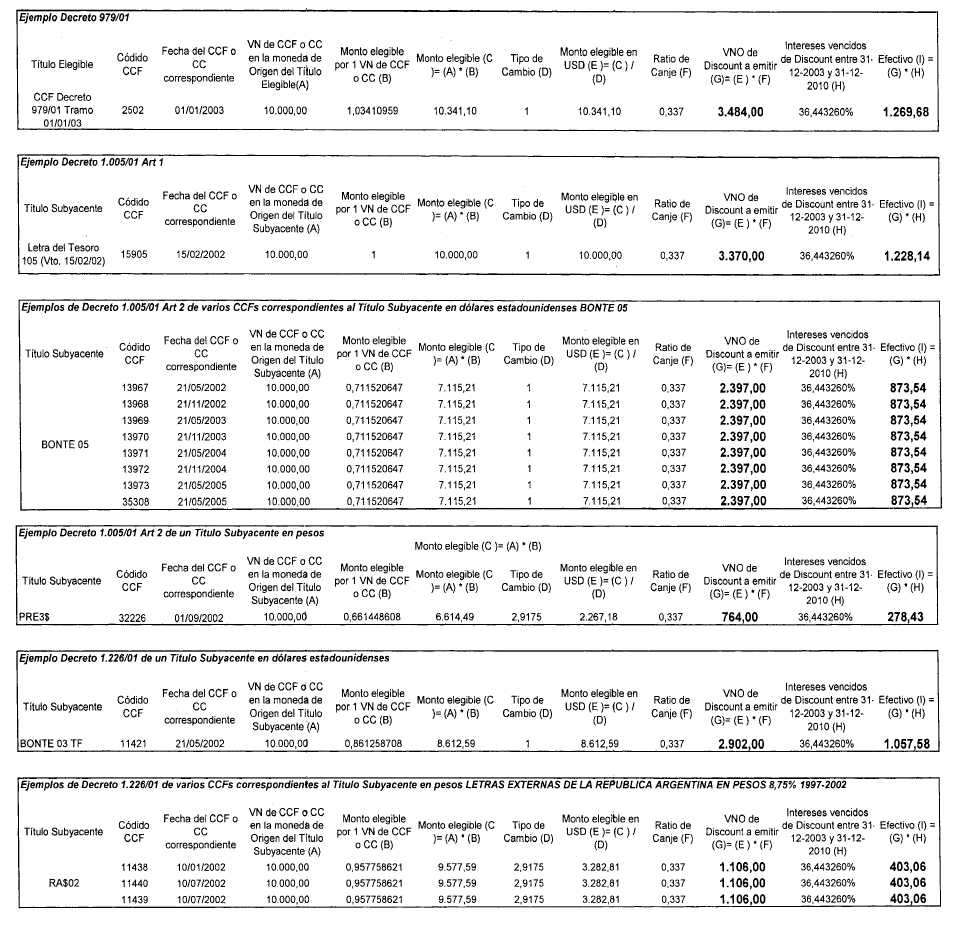

Como Anexo II del presente Procedimiento se agregan ejemplos de lo que recibirá el tenedor de Instrumentos Elegibles que participe de la Oferta.

III. PROCEDIMIENTO PARA PARTICIPAR EN LA OFERTA DE CANJE

La presentación de ofertas sólo podrá ser efectuada a través de la CAJA DE VALORES S.A. ("CVSA").

A los fines de adherir a la presente Oferta, el tenedor de los Instrumentos Elegibles deberá instruir a través de su custodio en la CVSA, la transferencia de los mismos a la cuenta de la SECRETARIA DE FINANZAS en CVSA depositante Nº 2323, cuenta comitente 2011, declarada de "recepción libre". Dicha cuenta podrá recibir únicamente los Instrumentos Elegibles y no otros instrumentos, siempre dentro del Período de Presentación.

Por cada transferencia de Instrumentos Elegibles hacia la cuenta comitente abierta a efectos de la Oferta que CVSA valide y ejecute, se generará durante el proceso nocturno un crédito en la subcuenta comitente emisora de una pseudoespecie, por la misma cantidad de tales Instrumentos Elegibles presentados a la Oferta.

Estos créditos serán indisponibles para su titular hasta la Fecha de Liquidación y tendrán un carácter meramente informativo. Por lo tanto, estos créditos no representarán valores negociables, ni se corresponderán con la titularidad de los Bonos Nuevos ni del Pago en Efectivo, ni asegurarán cantidad determinada o alguna de ellos.

En la Fecha de Vencimiento, CVSA recopilará la información para su remisión a la SECRETARIA DE FINANZAS, la cual efectuará los cálculos correspondientes a las cantidades de Bonos Nuevos e intereses de los mismos a ser acreditados por CVSA en la Fecha de Liquidación en las subcuentas que originaron las transferencias de Instrumentos Elegibles.

IV. DECLARACIONES

Cabe aclarar que toda instrucción de transferencia a los fines de participar en la Oferta implicará:

a) la aceptación irrevocable de los términos de la Oferta y sus procedimientos, por parte del custodio y del titular de la subcuenta comitente emisora y, en relación con los Instrumentos Elegibles efectivamente transferidos y canjeados, la renuncia a todo derecho, titularidad e interés en y por tales Instrumentos Elegibles efectivamente transferidos, así como, de corresponder, en relación con los cupones de intereses y a la porción de capital de los Títulos de la Deuda Pública Nacional subyacentes a esos Instrumentos Elegibles (los "Títulos Subyacentes"), liberando a la REPUBLICA ARGENTINA de todo reclamo actual o futuro relacionado con los mismos, incluyendo sin limitación cualquier reclamo a percibir pagos de principal adicional o de intereses respecto a los Instrumentos Elegibles transferidos como de los Títulos Subyacentes, salvo los que expresamente se contemplen en la Oferta;

b) que los datos personales incluidos en la subcuenta comitente emisora se corresponden con los de su titular o titulares; y que éste o éstos no son pasibles de restricciones legales para participar de la Oferta, contando con plenas facultades para transferir los Instrumentos Elegibles a efectos del canje, como así también para eventualmente recibir el Bono Nuevo y el Pago en Efectivo;

c) que los Instrumentos Elegibles transferidos se encuentran con todos los derechos adjuntos y libres de todo gravamen, carga, embargo, restricción, reclamo y/o cualquier otra circunstancia que pueda afectar la libre disponibilidad o la cancelación de tales Instrumentos Elegibles transferidos, por parte de la REPUBLICA ARGENTINA; y

d) que en ningún caso y bajo ninguna circunstancia, podrá exigirse a la REPUBLICA ARGENTINA ni a CVSA la entrega, devolución, retiro, bloqueo, ni cualquier otra operación sobre los Instrumentos Elegibles que se hubieran transferido a los efectos de la Oferta ni sobre los Títulos Subyacentes.

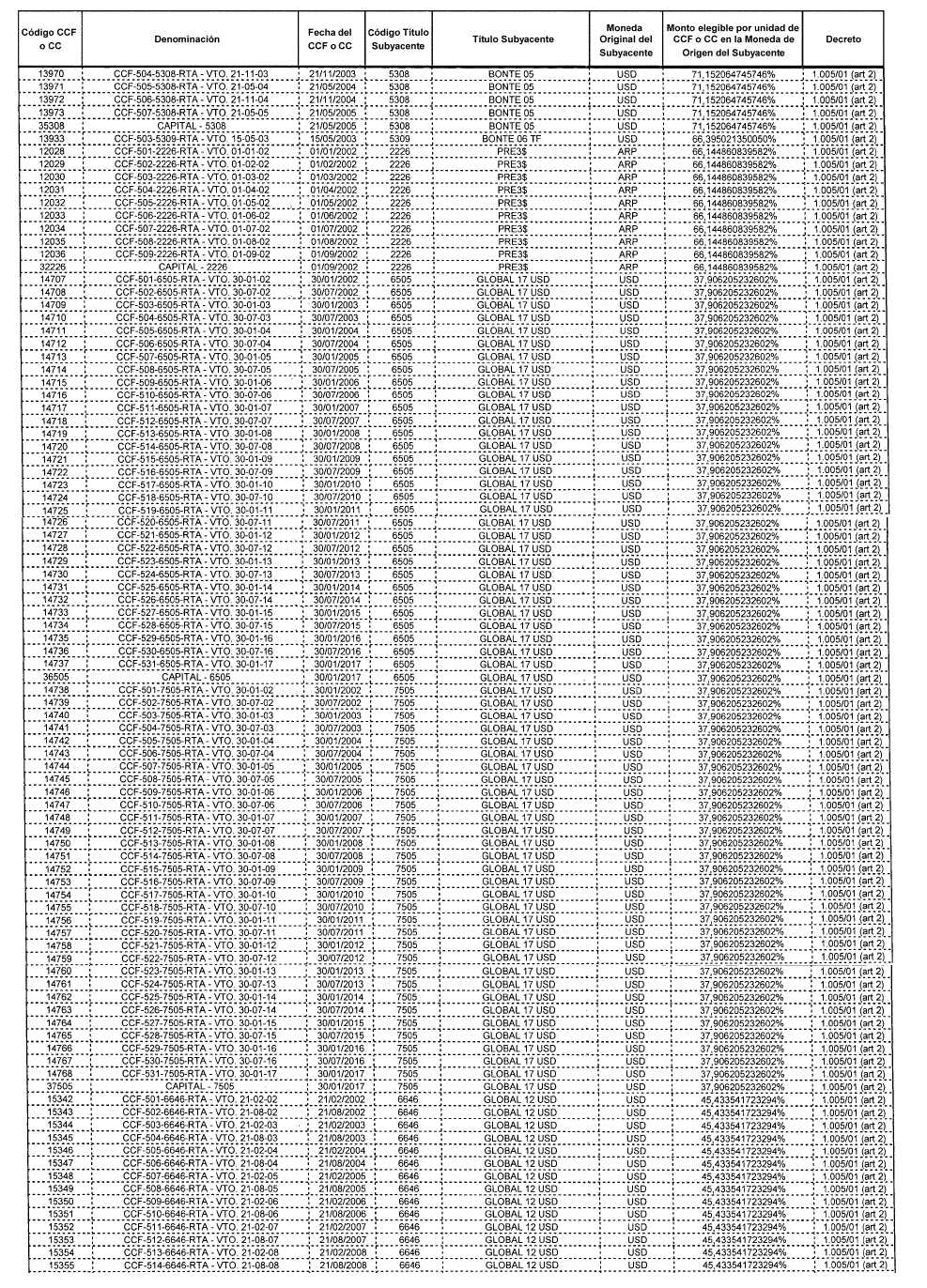

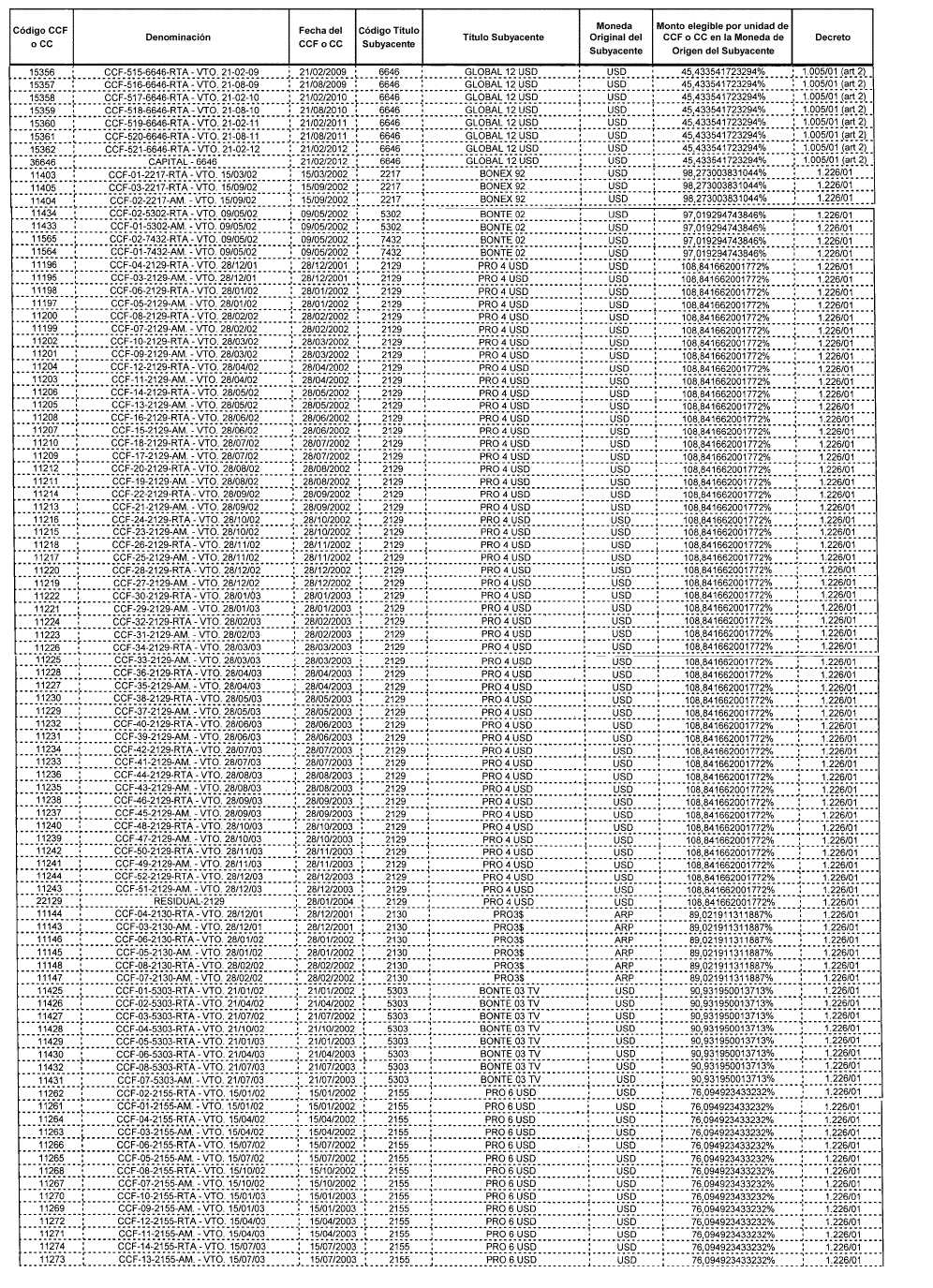

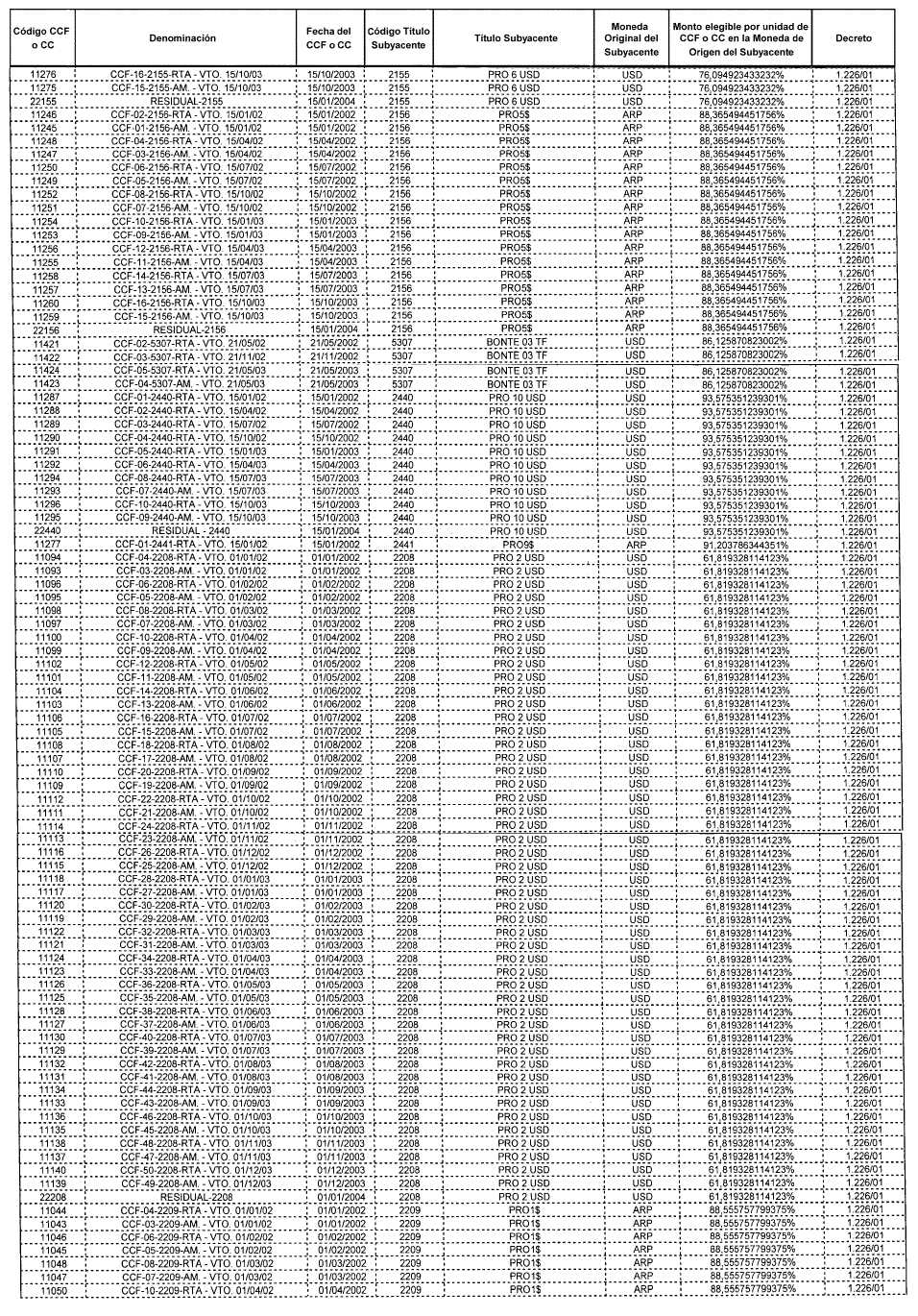

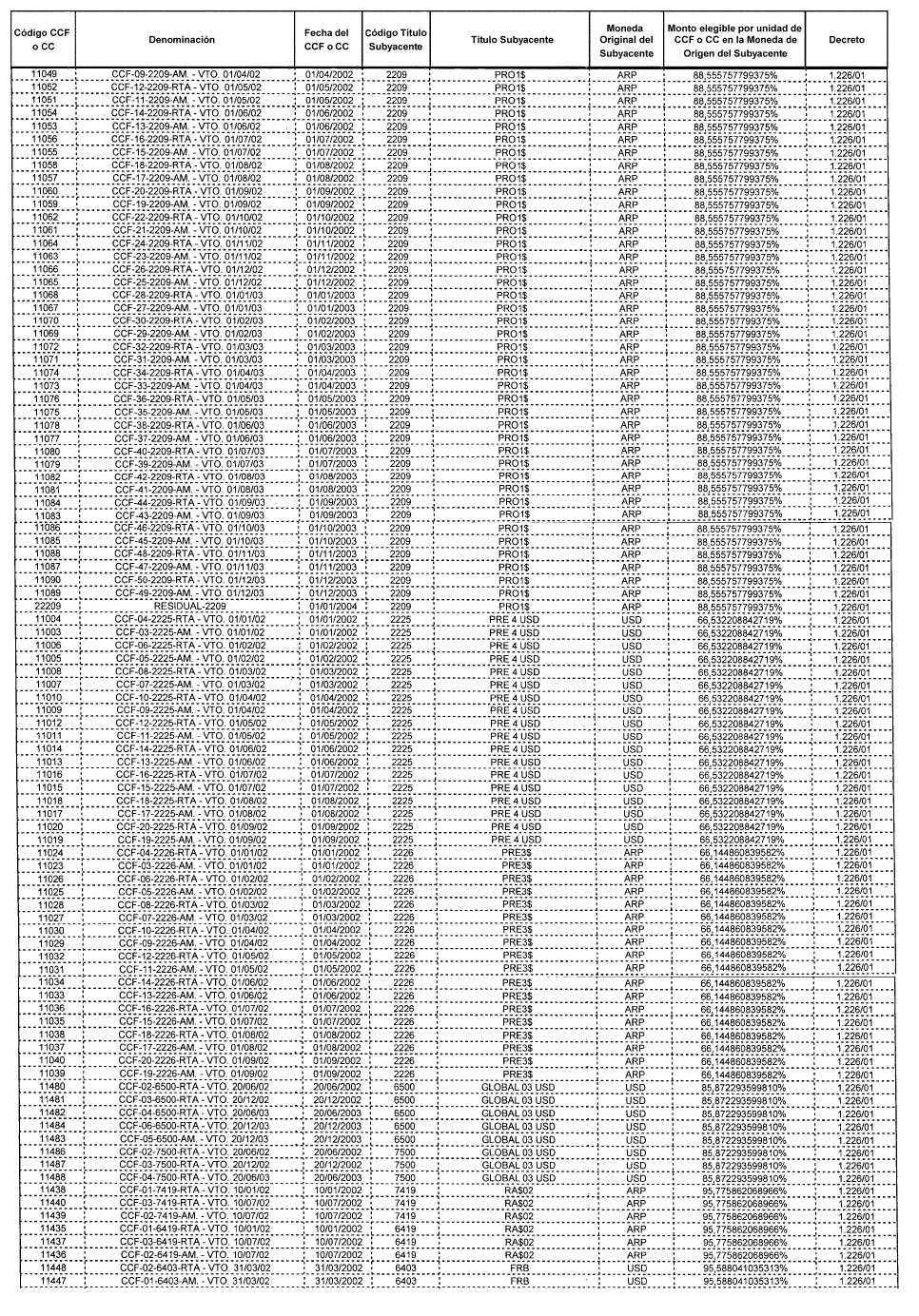

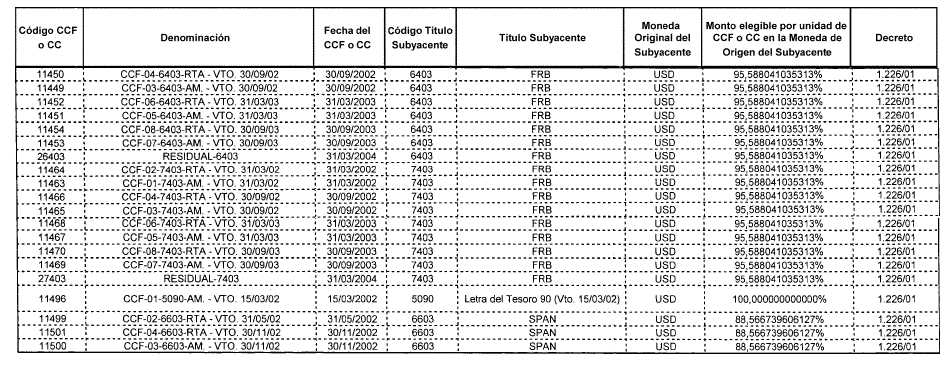

ANEXO I

LISTADO DE INSTRUMENTOS ELEGIBLES

ANEXO II

EJEMPLOS DE CANJE DE INSTRUMENTOS ELEGIBLES (POR CADA 10.000 DE VN DE CCF O CC)