Secretaría de Hacienda

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL

Resolución 81/2012

Establécese un marco conceptual que

sintetice y defina las funcionalidades del circuito de gastos dentro

del Sistema Integrado de Información Financiera Internet.

Bs. As., 13/4/2012

VISTO el Expediente N° S01:0114999/2012 del Registro del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, la Ley de Administración Financiera y de

los Sistemas de Control del Sector Público Nacional N° 24.156 y sus

modificaciones, el Decreto N° 1344 de fecha 4 de octubre de 2007

reglamentario de la mencionada ley, la Resolución N° 562 de fecha 19 de

diciembre de 1994 de la SECRETARIA DE HACIENDA del ex MINISTERIO DE

ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS y la Resolución N° 25 de fecha 10

de febrero de 2011 de la SECRETARIA DE HACIENDA del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, y

CONSIDERANDO:

Que el inciso f) del Artículo 35 del Anexo al Decreto N° 1344 de fecha

4 de octubre de 2007, indica que la formalización de los actos de

autorización y aprobación de gastos se instrumentará en los formularios

de uso general y uniforme que establezca la SECRETARIA DE HACIENDA del

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

Que mediante la Resolución N° 562 de fecha 19 de diciembre de 1994 de

la SECRETARIA DE HACIENDA del ex MINISTERIO DE ECONOMIA Y OBRAS Y

SERVICIOS PUBLICOS, dictada en función de la reglamentación inicial de

la Ley de Administración Financiera y de los Sistemas de Control del

Sector Público Nacional N° 24.156, se aprobó el Manual de

Ejecución Presupuestaria de Gastos para la Administración Nacional.

Que esta Secretaría de Estado se encuentra abocada al desarrollo e

implementación del Sistema Integrado de Información Financiera Internet

(e-SIDIF).

Que dentro de ese proceso se ha desarrollado el circuito de gastos, el

cual se resume en el Marco Conceptual que en este acto se aprueba y

cuyo despliegue será gradual y progresivo.

Que la Resolución N° 25 de fecha 10 de febrero de 2011 de la SECRETARIA

DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS establece

que los comprobantes de gestión y ejecución presupuestaria y/o contable

de recursos y gastos, así como otros documentos de información que

requieran los órganos rectores dependientes de la SUBSECRETARIA DE

PRESUPUESTO de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y

FINANZAS PUBLICAS, deberán ser firmados digitalmente, conforme los

plazos y las condiciones que establezcan cada uno de ellos.

Que en el marco del desarrollo para la modernización del SISTEMA

INTEGRADO DE INFORMACION FINANCIERA (S.I.D.I.F.), se debe proceder a

actualizar los diseños de los formularios de gastos (con o sin

imputación presupuestaria y salidas de fondos), incorporando nuevos

atributos de información a su registro, que en el nuevo modelo se

identifican como comprobantes.

Que en tal sentido, también corresponde rediseñar aquellos que permitan

las modificaciones y regularizaciones de los registros presupuestarios

y/o no presupuestarios.

Que, asimismo se hace necesario establecer un marco conceptual que

sintetice y defina las funcionalidades del circuito de gastos dentro

del Sistema Integrado de Información Financiera Internet (e-SIDIF),

cuya aplicación será gradual y progresiva, conforme definan los órganos

responsables de su desarrollo y despliegue.

Que la presente resolución se dicta en función de las atribuciones del

Artículo 6° y del inciso f) del Artículo 35, del Anexo al Decreto

N° 1344/07.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

Artículo 1° — Apruébase como

Anexo I “El Marco Conceptual del circuito de gasto del Sistema

Integrado de Información Financiera Internet (e-SIDIF)”, el que forma

parte de la presente resolución.

Art. 2° — Apruébanse los

comprobantes y los descriptivos que como Anexos se indican a

continuación y que forman parte de la presente resolución:

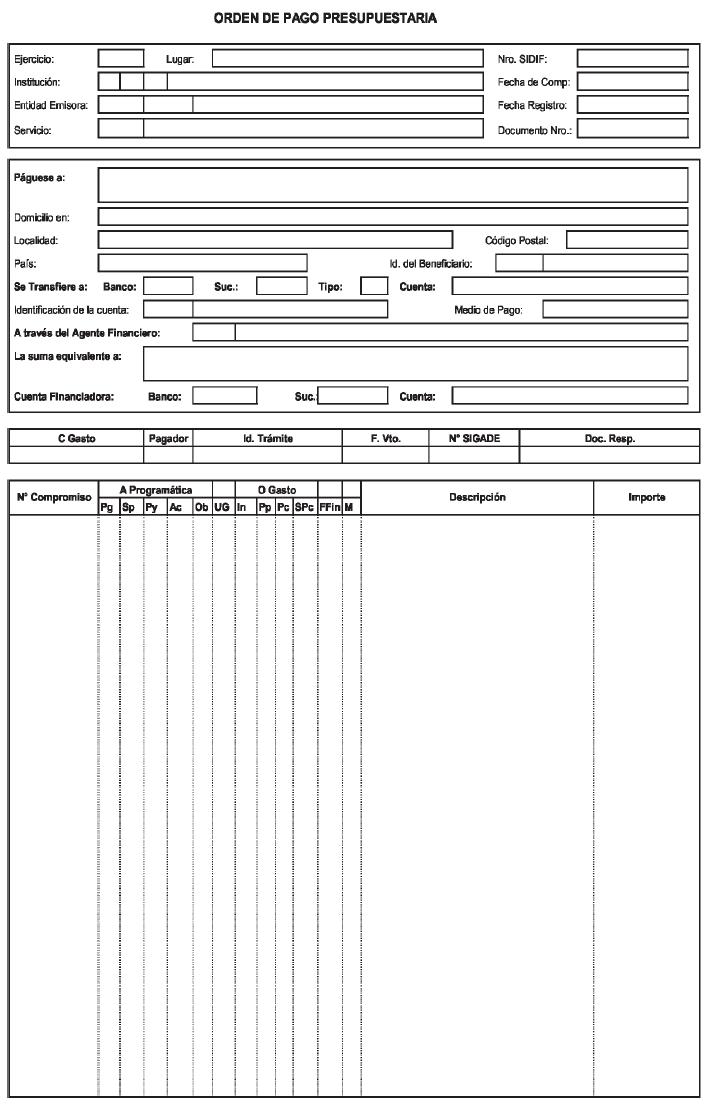

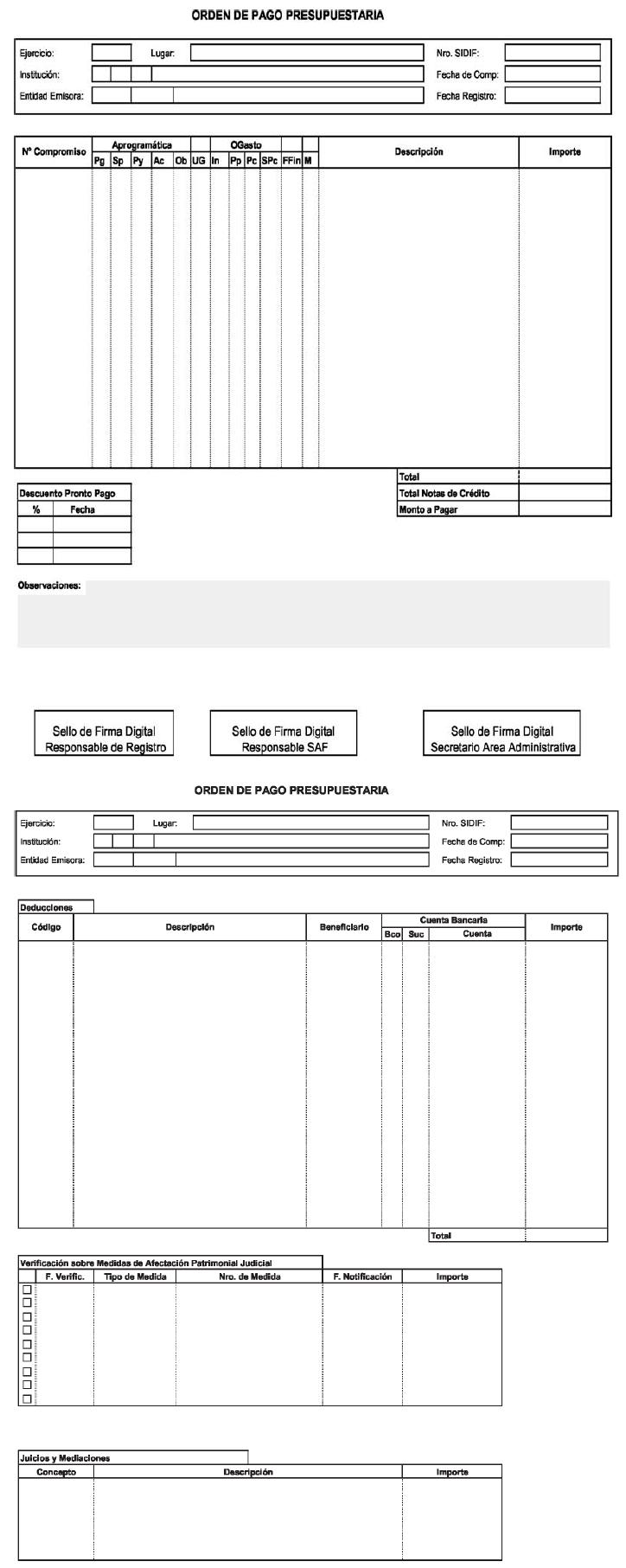

ANEXO II — “Orden de Pago Presupuestaria” (OP PRE) y “Descriptivo del Comprobante Orden de Pago Presupuestaria”.

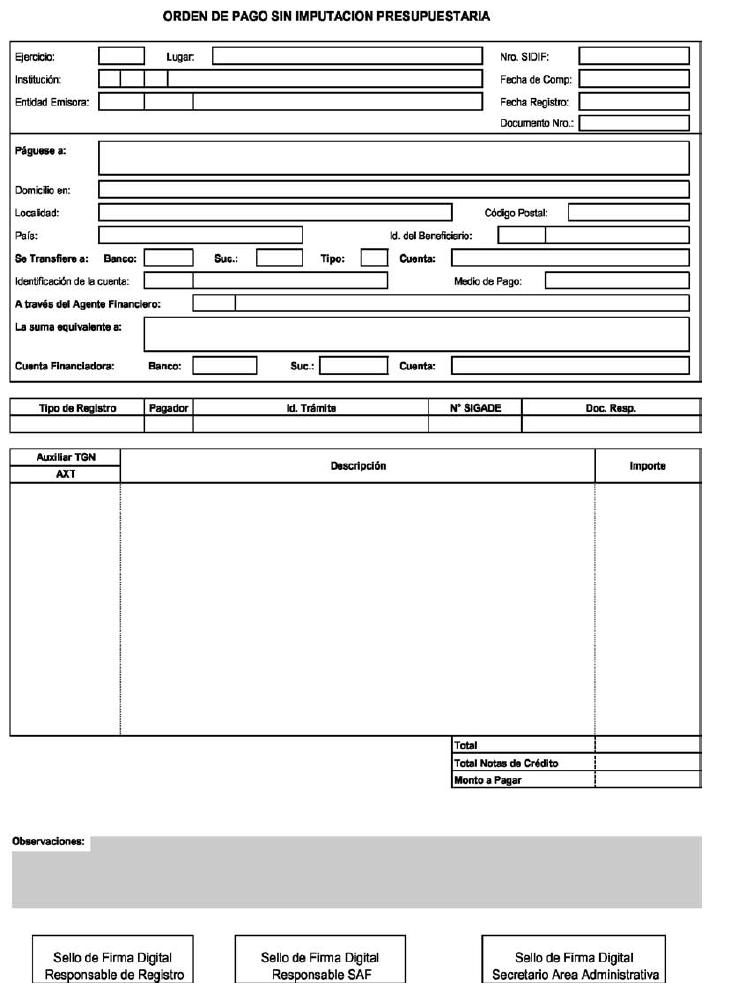

ANEXO III — “Orden de Pago Sin Imputación Presupuestaria” (OP NPR) y

“Descriptivo del Comprobante Orden de Pago Sin Imputación

Presupuestaria”.

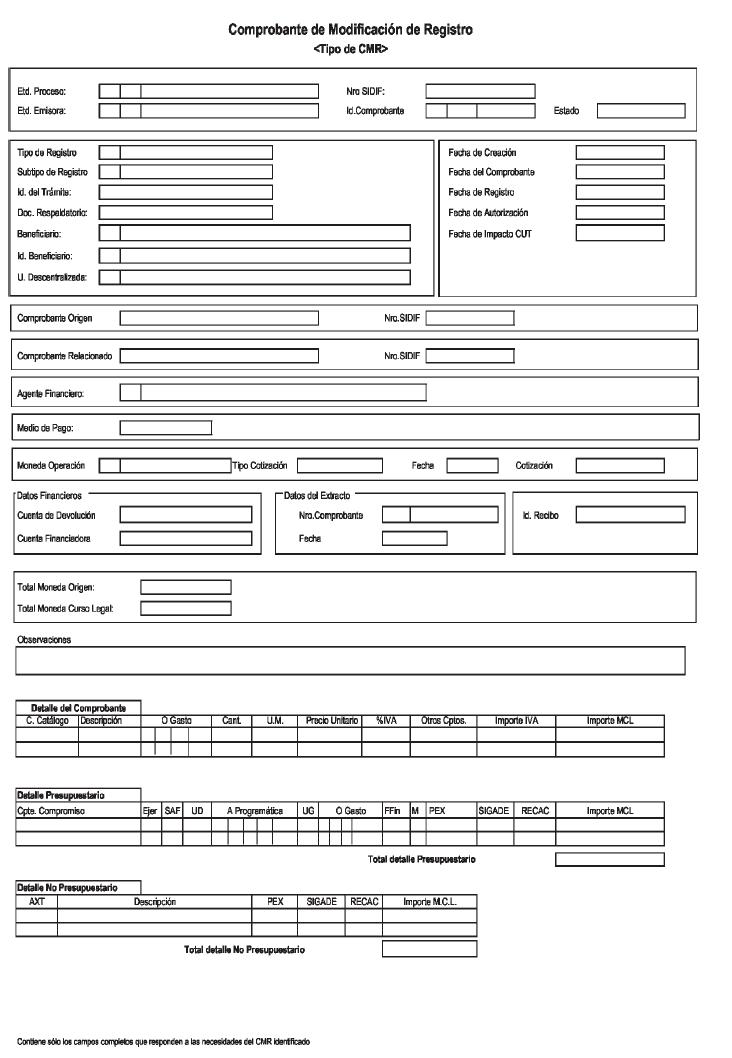

ANEXO IV — “Comprobante Modificación de Registro” (CMR) y “Descriptivo Comprobante Modificación de Registro”.

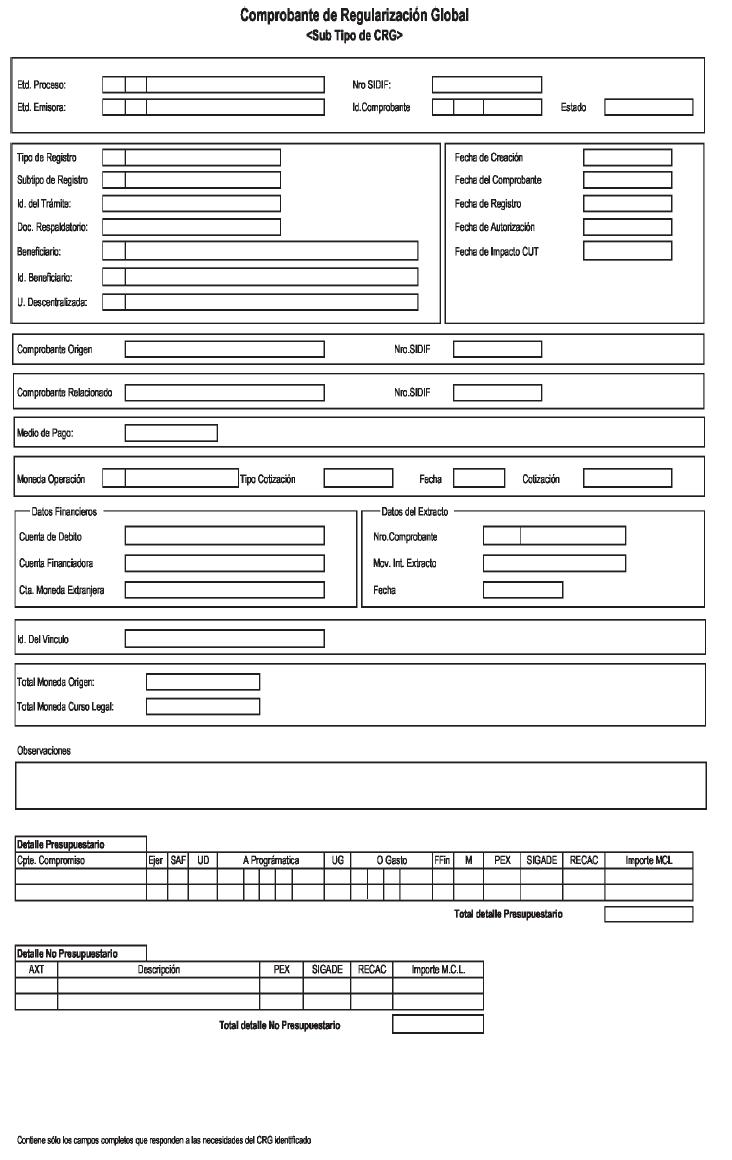

ANEXO V — “Comprobante de Regularización Global” (CRG) y “Descriptivo Comprobante de Regularización Global”.

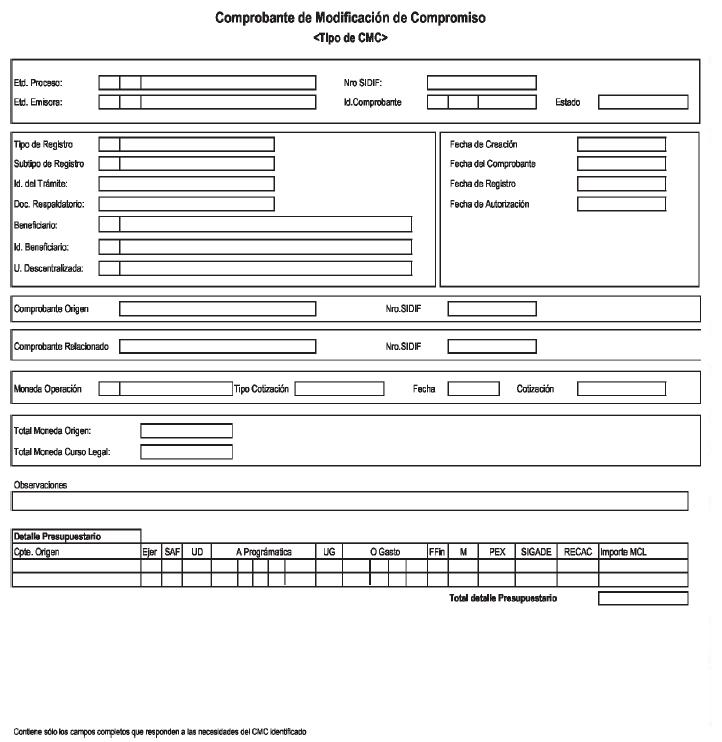

ANEXO VI — “Comprobante de Modificación de Compromiso” (CMC) y “Descriptivo Comprobante de Modificación de Compromiso”.

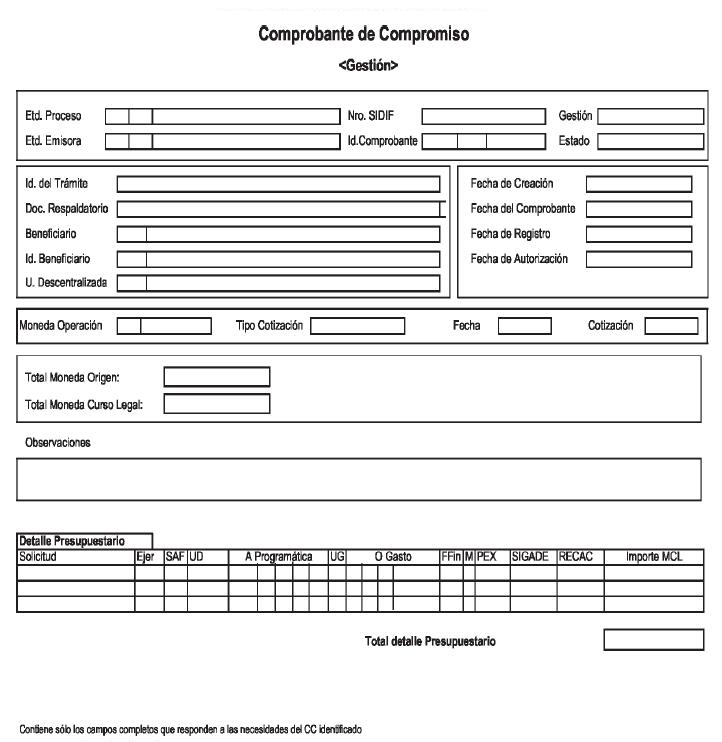

ANEXO VII — “Comprobante de Compromiso (CC)” - Acto Administrativo” y

“Descriptivo Comprobante de Compromiso - Acto Administrativo”.

Art. 3° — Las disposiciones,

establecidas en la presente medida, serán de aplicación exclusiva para

los Organismos comprendidos en el inciso a) del Artículo 8° de la Ley

de Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156, que se habiliten para operar en el módulo

de Gastos del Sistema Integrado de Información Financiera Internet

(e-SIDIF).

Art. 4° — Establécese que los

comprobantes aprobados en el Artículo 1° de la presente resolución

deberán ser firmados digitalmente conforme lo establece la Resolución

N° 25 de fecha 10 de febrero de 2011 de la SECRETARIA DE HACIENDA del

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

Art. 5° — A partir de la

implementación de la nueva funcionalidad dispuesta en el artículo

anterior, sólo se deberá presentar la Orden de Pago en papel en la

CONTADURIA GENERAL DE LA NACION, en la medida que la misma requiera

adjuntar documentación de respaldo. En estos casos, la Orden de Pago

deberá ser impresa en papel A4.

Art. 6° — Facúltase a la

SUBSECRETARIA DE PRESUPUESTO dependiente de la citada Secretaría, a

disponer el despliegue progresivo de las funcionalidades que integran

el circuito de gastos del e-SIDIF.

Art. 7° — Facúltase a la

CONTADURIA GENERAL DE LA NACION dependiente de la SUBSECRETARIA DE

PRESUPUESTO de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y

FINANZAS PUBLICAS a realizar modificaciones en los comprobantes, y

descriptivos de Ejecución Presupuestaria de Gastos para la

Administración Nacional, aprobados en la presente resolución, como así

también para el dictado de las normas complementarias, aclaratorias,

interpretativas a que hubiere lugar.

Art. 8° — Facúltase a la

CONTADURIA GENERAL DE LA NACION a establecer procedimientos de

contingencia en el marco de la presente resolución.

Art. 9° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Juan C. Pezoa.

ANEXO I

Marco Conceptual

Circuito de Gastos

Sistema Integrado de Información Financiera Internet (e-SIDIF)

INDICE

1. Introducción

2. Objetivo

3. Alcance

4. Aspectos Relevantes

4.1 Firma Digital

4.2 Sistema orientado a la gestión

4.2.1 Flexibilidad Operativa

4.2.2 Incorporación de Nuevos Conceptos

4.2.2.1 Concepto de Comprobantes

4.2.2.2 Nuevos conceptos incorporados a los comprobantes

4.2.2.3 Impresión de Comprobantes

4.2.3 Cadena de Firmas

4.2.4 Gestión Multisaf

4.2.5 Tratamiento de Deducciones y/o Retenciones

5. Descripción Funcional del circuito de Gastos

5.1 Modelo Conceptual

5.2 Registro del Preventivo

5.3 Registro del Compromiso

5.3.1 Registro de Compromiso de gastos

5.3.1.1 Registro de Compromiso para Gastos Compartidos

5.4 Registro del Devengado presupuestario y no presupuestario

5.4.1 Devengado Presupuestario

5.4.2 Devengado No Presupuestario

5.4.3 Registro de Comprobantes Liquidables

5.4.4 Proceso de Liquidación del Gasto

5.4.4.1 Casos especiales: Gastos Compartidos

5.4.5 Generación de Orden de Pago

5.4.6 Impresión de las Deducciones en las Ordenes de Pago

5.5 Modificaciones al Registro y Regularizaciones

5.5.1 Modificaciones realizadas a Comprobantes de Preventivo

5.5.2 Modificaciones realizadas a Comprobantes de Compromiso, Devengado y/o Pagado

5.5.3 Regularizaciones

5.6 Gastos No presupuestarios

5.6.1 Gastos/ Egresos no Presupuestarios

6. Gestiones de Gastos - Circuitos

6.1 Circuito Gastos en Personal

6.2 Circuito Bienes y Servicios

6.2.1 Gastos con Gestión de compras

6.2.2 Gastos que no requieran ser iniciados con una gestión de compra

6.2.3 Gestión de impuestos y servicios básicos

6.3 Circuito Transferencias

6.4 Circuito Gastos Figurativos

6.5 Circuito Activos Financieros

6.5.1 Cuando las Transacciones de Activos Financieros sean Presupuestarias

6.5.2 Cuando la operación de Activos Financieros se registre no presupuestariamente

6.6 Circuito Deuda Pública

6.6.1 Descripción del Circuito de Gastos para Operaciones de Deuda Pública

6.6.2 Gastos no presupuestarios

7. Glosario

“Modelo para la Gestión de los Circuitos de Gastos en e-SIDIF”

Marco Conceptual

1. Introducción

A partir de la visión compartida del modelo conceptual del Sistema de

Administración Financiera definido por los Organos Rectores, se

adoptaron lineamientos orientados a mejorar y ampliar los circuitos de

gestión actuales que brinda hoy el SIDIF Local Unificado (SLU).

El nuevo modelo de gastos, en sentido amplio, fue concebido atendiendo

las necesidades de los organismos con el fin de mejorar la gestión de

los usuarios, gestores responsables del uso del presupuesto, como así a

quienes requieren de dicha información para su análisis, toma de

decisiones y control.

De las definiciones funcionales realizadas por el equipo

multidisciplinario de la SECRETARIA DE HACIENDA del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, con un fuerte compromiso y participación

de los Organos Rectores, se han obtenido los documentos que

avalan los requerimientos consensuados para el desarrollo del

producto.

En el presente documento se describen las características generales de

los circuitos de gestión del Módulo de Gastos y sus impactos en el

registro de la ejecución presupuestaria y/o contable definidos para el

diseño del Sistema Integrado de Información Financiera Internet

(e-SIDIF), como así también, las particularidades más relevantes del

Módulo de Gastos.

A su vez, se explican en términos generales, los puntos claves y

fundamentales que se han abordado para el desarrollo del Sistema

Integrado de Información Financiera Internet (e-SIDIF).

Anexos a este marco conceptual, se describen los campos de aquellos

comprobantes que completan la gestión presupuestaria y/o contable.

2. Objetivo

El presente documento describe el circuito del Módulo de Gastos

e-SIDIF, que permite la salida de fondos del Tesoro para atender gastos

presupuestarios y egresos no presupuestarios, algunos de los cuales

corresponderá su posterior regularización. En tal sentido se

contextualizan los cambios en las modalidades de gestión, la

incorporación de nuevos conceptos, y el diseño de comprobantes con

mayor contenido de datos, para una mejor calidad de la gestión y

posterior explotación de la información.

3. Alcance

La funcionalidad de los circuitos de Gastos que se describen en este documento comprende:

• Conceptos generales de la funcionalidad prevista en el Sistema

Integrado de Información Financiero Internet (e-SIDIF) para la gestión

y registro de operaciones del Módulo de Gastos.

• Descripción del circuito general de gestión y registro.

• La incorporación de los nuevos conceptos.

Independientemente de la adecuación funcional del sistema para la

gestión y el registro, cada etapa de la ejecución del gasto debe estar

respaldada por al menos un comprobante de gestión, y acompañada con el

marco normativo correspondiente en especial, en lo relativo a las

competencias para autorizar y aprobar gastos.

4. Aspectos Relevantes

Dado el cambio que implica este modelo de circuito de gastos es dable detallar alguno de los conceptos más relevantes del mismo.

4.1 Firma Digital

Una de las características distintivas de este nuevo desarrollo está

referido al uso de la firma digital de los comprobantes (dispuesta por

la Resolución N° 25 de fecha 10 de febrero de 2011 de la SECRETARIA DE

HACIENDA), en reemplazo de la firma hológrafa, como elemento

indispensable para certificar la identidad del firmante y eliminar para

determinadas transacciones la presentación de la Orden de Pago y otros

documentos en soporte papel, lo que implicará, además de una reducción

de costos, mayor claridad y seguridad en la tramitación de los pagos.

La Ley Nº 25.506 de Firma Digital establece en su Artículo 48 que el

ESTADO NACIONAL, dentro de las jurisdicciones y entidades comprendidas

en el Artículo 8º de la Ley de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional N° 24.156 y sus

modificaciones, promoverá el uso masivo de la Firma Digital de forma

tal que posibilite el trámite de expedientes por vías simultáneas,

búsquedas automáticas de la información, seguimiento y control por

parte del interesado, propendiendo a la progresiva despapelización.

En función a ello, la SECRETARIA DE HACIENDA, mediante su Resolución Nº

25/11 indica que los comprobantes de gestión y ejecución presupuestaria

y/o contables de recursos y gastos, así como otros documentos de

información que requieran los Organos Rectores dependientes de la

SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA DE HACIENDA del

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, incluidos los previstos en

el Anexo I de la Resolución Nº 24 de fecha 17 de febrero de 2004 de la

mencionada Secretaría, deberán ser firmados digitalmente, conforme los

plazos y las condiciones que se establezcan para cada uno de

ellos.

El Decreto Nº 2628 de fecha 19 de diciembre de 2002 dispone en su

Artículo 39, que en las entidades y jurisdicciones pertenecientes a la

Administración Pública Nacional, las áreas de recursos humanos

cumplirán las funciones de Autoridades de Registro para los agentes y

funcionarios de su jurisdicción. En el caso, y si las aplicaciones de

que se trate lo requieren, la máxima autoridad del organismo podrá

asignar, adicionalmente, a otra unidad las funciones de Autoridad de

Registro.

En ese contexto la OFICINA NACIONAL DE TECNOLOGIAS DE INFORMACION

(ONTI) dependiente de la SUBSECRETARIA DE TECNOLOGIAS DE GESTION de la

SECRETARIA DE GABINETE Y COORDINACION ADMINISTRATIVA de la JEFATURA DE

GABINETE DE MINISTROS, autorizó a la CONTADURIA GENERAL DE LA NACION

dependiente de la SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA DE

HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS a conformarse,

en forma adicional como Autoridad de Registro Certificante, mediante su

Nota Nº 91 de fecha 17 de junio de 2011, en virtud de la competencia de

administradora del Sistema Integrado de Información Financiera,

asignada a ese Organo Rector por la Ley 24.156 en su Artículo 91, inc.

f).

En ese entendimiento, dicho Organo Rector sólo aprobará los

certificados de Firma Digital que deban ser utilizados en el Sistema

Integrado de Información Financiera, de aquellos funcionarios del

Sector Público Nacional, que no posean Autoridad de Registro

Certificante Jurisdiccional.

En consecuencia, la citada Contaduría General, mediante su Disposición

Nº 28 de fecha 4 de julio de 2011, designó a los Oficiales de Registro

titular y suplentes, Instructores y Responsables de Soporte que

ejercerán las diferentes tareas vinculadas a la operatoria de

aprobación de los Certificados de Firma Digital.

4.2 Sistema Orientado a la Gestión

Fundamentado en las experiencias de sistemas operantes en la

actualidad, provistos por la SECRETARIA DE HACIENDA, se realizó un

proceso de reingeniería de los circuitos, tendiente a reflejar un mayor

alcance a las necesidades de la realidad de los organismos, en cuanto

al registro de las operaciones alcanzadas por este circuito.

Este concepto implica que, en el diseño del sistema, se procure que los

comprobantes de gestión sirvan de soporte al registro de los

comprobantes de la ejecución presupuestaria y/o contable.

El sistema orientado a la gestión, involucra conceptos tales como la

planificación y proyección a lo largo de un ejercicio, seguimiento de

los circuitos a través de los expedientes, el reflejo del registro de

todas las transacciones que afecten o puedan afectar el patrimonio del

ente.

4.2.1 Flexibilidad Operativa

Se promueve un cambio conceptual en la forma de registro de las

gestiones, permitiendo a través de este nuevo diseño, la imputación de

un mismo gasto a más de un Servicio Administrativo Financiero (SAF),

denominada Gestión Multisaf, registro del gasto imputado a distintas

Fuentes de Financiamiento y/o Clase de Gasto, de manera que el registro

de las operaciones refleje fielmente la gestión, sin la necesidad de

desdoblamientos para el registro en el sistema. Por lo cual, se

asociarán a los ítems del comprobante atributos que actualmente

pertenecen a la cabecera de los comprobantes de gestión.

4.2.2 Incorporación de Nuevos Conceptos

4.2.2.1 Concepto de Comprobantes

Se incorpora el término “comprobante”, para el uso de toda la gestión

de gastos, identificando a aquellos que dan origen a la misma, hasta

los que realizan el impacto presupuestario y/o contable de las

transacciones. Las características principales de éstos se enuncian

seguidamente:

• Registro de monto en moneda de origen y tipo de cambio para operaciones en moneda extranjera.

• Registro de Compromisos que abarcan más de un ejercicio presupuestario.

• Registro de Gastos con distintos tipos de imputación (presupuestaria, no presupuestaria o presupuesto propio).

• Registro de Gastos a más de un Servicio Administrativo Financiero (SAF). (Incorporación de concepto Multisaf).

• Registro de Gastos a más de una Fuente de Financiamiento y Clase Gasto.

• Todos los comprobantes de gastos que realicen impactos

presupuestarios y/o contables mantendrán numeración correlativa por

Ejercicio - Entidad Emisora - Tipo de Comprobante (Número Propio) y

otra por Ejercicio - Tipo de Comprobante (Número SIDIF).

• A todos los comprobantes de gastos se les podrá adjuntar archivos electrónicos.

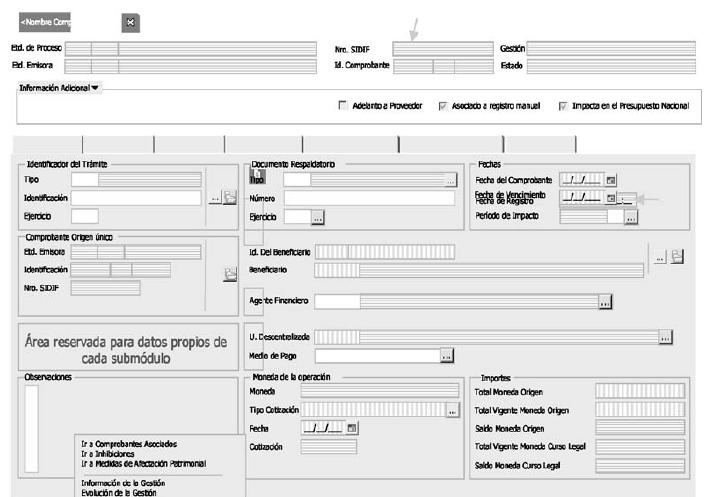

En el formato de todos los comprobantes se distinguen TRES (3)

partes principales: Cabecera, Cuerpo y Detalle; cuyos datos contenidos

en los mismos varían según el comprobante del cual se trate.

A continuación se presenta el Prototipo de Interfaz con el Usuario

(PIU), para graficar el contenido de cada una da las partes que

intervienen en el diseño de los comprobantes, que fueron mencionados en

el párrafo precedente.

En los Anexos que acompañan al presente documento, se realiza la

descripción pormenorizada de aquellos campos que contendrá cada

comprobante de acuerdo con su finalidad.

4.2.2.2 Nuevos conceptos incorporados a los comprobantes

• Entidad Emisora: Entidad responsable de la gestión de un comprobante

o transacción en el Sistema Integrado de Información Financiera

Internet (e-SIDIF).

• Entidad de Proceso: Entidad que registra la gestión de un comprobante

o transacción en el Sistema Integrado de Información Financiera

Internet (e-SIDIF), ya sea porque se trate de operaciones originadas en

su ámbito o por delegación de una Entidad Emisora.

• SAF: Servicio Administrativo Financiero sobre el que se realizaran

los impactos presupuestarios. En los comprobantes de gestión, se

indican en la línea de imputación, esto permite el registro de gasto

multisaf. En la Orden de Pago está en la cabecera y se completa de

acuerdo con el algoritmo de generación de Orden de Pago, que se explica

en el presente documento (ver punto 5.4.5).

• Agente Financiero: Entidad financiera local que en los casos de pagos

a Beneficiarios del Exterior, gestiona la transferencia de los fondos

hacia el banco receptor del exterior, donde está radicada la cuenta del

beneficiario final.

4.2.2.3 Impresión de Comprobantes

En función de la implementación de la Firma Digital, sólo se imprimirán

las Ordenes de Pago Presupuestaria y No Presupuestaria en los casos que

se adjunte documentación para presentarse en la CONTADURIA GENERAL DE

LA NACION, en estos casos la Orden de Pago deberá ser impresa en papel

A4. El resto de las Ordenes de Pago y los demás comprobantes no serán

impresos en la gestión regular (sólo se imprimirán en casos de

contingencias conforme las instrucciones que oportunamente se

impartirán para cada caso).

En el supuesto de que el Servicio Administrativo Financiero (SAF)

necesite tener la impresión de uno de estos últimos comprobantes, el

modelo de impresión será el detallado en los descriptivos de cada uno

de ellos.

4.2.3 Cadena de Firmas

Una cadena de firmas se aplica básicamente sobre aquellos comprobantes

que requieren de algún proceso de aprobación durante su gestión.

La cadena de firmas se define para cada comprobante del sistema, lo

cual permite independizar para cada caso, los niveles de aprobación que

se requieran por la característica de cada gestión y considerar la

organización administrativa de cada Organismo.

Por tal motivo, una cadena de firmas podrá constituirse como mínimo con

UN (1) solo usuario, hasta los que se requieran en el proceso de

autorización, teniendo en cuenta que el único o último nivel (usuario)

que participa de la cadena es el que generará el estado final del

comprobante.

En este sentido podremos observar que el usuario que tenga los permisos

para elevar a aprobación un comprobante, generará una acción que el

sistema denomina “Poner a la Firma”, quien tenga un primer nivel de

autorización o niveles intermedios, llegará hacia un nuevo estado

denominado “En Proceso de Firma”, mientras que quien tenga el único o

último nivel de autorización generará una acción denominada “Firmar Ok”

que producirá el estado autorizado y de corresponder sus respectivos

impactos. La estructura y armado de UNA (1) cadena de firmas está

compuesta por al menos UN (1) rol que contenga como mínimo UN (1)

usuario del sistema. Otro elemento que compone una cadena de firmas es

el Nivel de Jerarquía que define en qué orden deben ser completadas las

firmas. Este elemento queda íntimamente ligado a cada gestión en

particular para cada comprobante del Sistema. El nivel mínimo de

jerarquía es el UNO (1) e irá creciendo en orden ascendente de acuerdo

con la cantidad de niveles que requiera el comprobante.

Todo comprobante de gastos tendrá UNA (1) cadena de firmas asociada. La misma podrá ser centralizada o descentralizada.

- Centralizada: Cuando el Organo Rector fija la cantidad de niveles firmantes que debe contener dicha cadena.

- Descentralizada: Cuando quien fija la cantidad de niveles de firmantes es el propio Organismo.

Como política general los Organos Rectores establecieron que:

- Cuando el comprobante es de gestión interna del Organismo, o sea, que

no genera registro ni presupuestario ni contable, la cadena de firmas

es descentralizada. Por lo tanto el nivel de la cadena será la que por

cuestiones de organización interna fije el Servicio Administrativo

Financiero (SAF) de acuerdo con su estructura interna.

- Cuando el comprobante genere registro presupuestario y/o contable la

firma es centralizada, por lo tanto los niveles serán determinados por

la CONTADURIA GENERAL DE LA NACION.

Las condiciones mencionadas se presentan en el siguiente esquema:

| Comprobante | Cadena de Firmas | Niveles de firma | Definida por |

| Solicitud del Gasto y sus Modificaciones | Descentralizada |

| SAF |

| Comprobantes de Compromiso y sus Modificaciones | Centralizada | 2 | CGN |

| Comprobantes Liquidables | Descentralizada |

| SAF |

| Resumen de Liquidación (Generación y Autorización Ordenes de Pago) | Centralizada | 3 | CGN |

| Comprobantes de Modificación de Registro | Centralizada | 3 | CGN |

| Comprobante de Regularización Global | Centralizada | 3 | CGN |

4.2.4 Gestión Multisaf

Este concepto se relaciona con la flexibilización en la gestión de los

comprobantes, e implica la posibilidad de registrar en el sistema una

única transacción que afecte simultáneamente el presupuesto de DOS (2)

o más Organismos. Tal sería el caso de las compras compartidas.

El Sistema Integrado de Información Financiera Internet (e-SIDIF)

permite contemplar la funcionalidad de gestiones Multisaf requerida por

algunos organismos.

La modalidad de gestión implica la existencia de una Entidad Emisora

que es la responsable de gestionar y registrar un gasto, que por su

naturaleza y alcance debe ser financiado con presupuesto de más de un

Organismo.

Las gestiones de este tipo corresponden a gastos operacionales de DOS

(2) o más Organismos que comparten un mismo servicio, como por ejemplo

Servicios Básicos (Agua, Telefonía, etc.) o contrataciones comunes

(Vigilancia, mantenimiento de ascensores, servicios de limpieza, entre

otros).

Además, esta misma situación se plantea para aquellos gastos con

gestión de compra que se enmarcan dentro del régimen de contrataciones

consolidadas (Artículo 134 del Decreto N° 436 de fecha 30 de mayo de

2000 o aquella que la reemplace en el futuro).

4.2.5 Tratamiento de Deducciones y/o Retenciones

En función de la normativa impositiva dictada por la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS (AFIP) Organismo Descentralizado en el

ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS se

determinó el momento en que deben calcularse las retenciones y/o

deducciones.

Respecto de las deducciones podemos identificar aquellas que se

determinan al momento de la gestión como multas, garantías, Impuesto al

Valor Agregado (IVA), deducciones voluntarias entre otras, las que se

deberán indicar al momento de ingresar los comprobantes liquidables en

el sistema.

Las retenciones que se calculan automáticamente en función del monto

del pago como por ejemplo Ganancias y Sistema Unico de la Seguridad

Social (SUSS), quedarán determinadas al momento de la cancelación de

las Ordenes de Pago que contengan comprobantes liquidables pasibles de

este tipo de retenciones.

Las deducciones que tienen asociado un algoritmo de cálculo automático,

pero que por algún motivo y con respaldo, en la normativa vigente, deba

retenerse un monto distinto al que surge del cálculo automático, podrá

indicarse el monto a retener durante el ingreso del comprobante

liquidable. Al momento del pago el sistema tomará como válido el

indicado en dicho comprobante (Ejemplo Monto determinado para cuarta

categoría del Impuesto a las Ganancias en Gastos en Personal)

5. Descripción Funcional del Circuito de Gastos

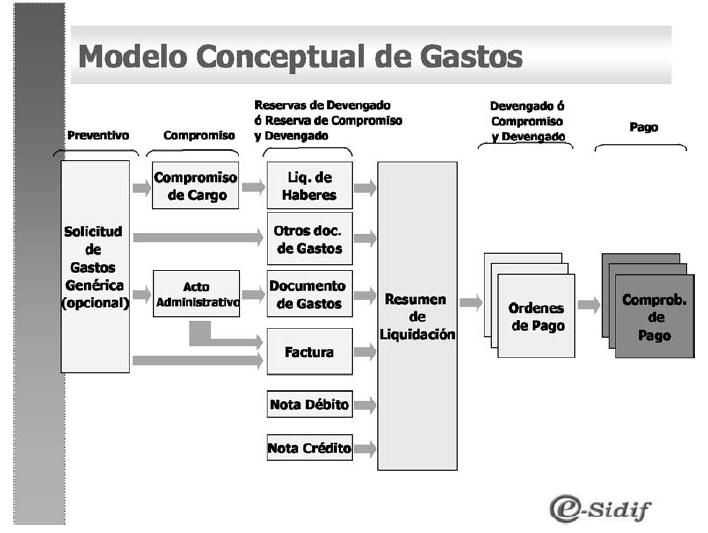

5.1 Modelo Conceptual

El modelo conceptual define el siguiente circuito general para la

gestión de Gastos del Sistema Integrado de Información Financiera

Internet (e-SIDIF):

A continuación se describe la gestión del gasto en cada una de sus etapas.

5.2 Registro del Preventivo

El registro del preventivo se realiza a partir de un comprobante de gestión denominado Solicitud de Gastos Genérica.

Este comprobante puede ser el iniciador de la gestión, dado su carácter optativo, ya que su uso queda a decisión del usuario.

El mismo permite hacer una reserva preventiva del crédito

presupuestario, convirtiéndose en una herramienta para la planificación

de gastos dentro de un ejercicio presupuestario, en cualquiera de sus

circuitos.

5.3 Registro del Compromiso

5.3.1 Registro de Compromiso de Gastos

La ejecución del gasto en la etapa del compromiso debe estar respaldada

por el comprobante de compromiso correspondiente a la gestión que se

quiere registrar, en cumplimiento de la normativa vigente Resolución N°

358 de fecha 30 de diciembre de 1992 de la SECRETARIA DE HACIENDA o la

que en un futuro la reemplace, en cuanto a los requisitos para

autorizar y aprobar gastos.

El registro del compromiso se realizará a partir del comprobante que da

origen y respalda la gestión. Para cada circuito de Gastos se prevé un

comprobante específico y su autorización registra la etapa del

compromiso.

A modo de ejemplificar se cita:

• Acto Administrativo para la gestión de Transferencias, Bienes y Servicios, etc.

• Compromisos de Cargo para la gestión de Gastos en Personal.

• Otros que se definan en el futuro.

Un compromiso podrá hacer referencia eventualmente a UNA (1) o varias

Solicitudes de Gastos Genéricas, siempre que para dicha gestión se haya

registrado previamente el preventivo y tengan saldo de crédito y cuota

suficiente para afectar.

Si la gestión requiriere registrar el compromiso y devengado en forma

simultánea, razón por la cual no se generará el comprobante de

compromiso. Dicha operatoria se detalla en la sección de comprobantes

liquidables.

Teniendo en cuenta las nuevas modalidades de gestión, es destacable mencionar:

5.3.1.1 Registro de Compromiso para Gastos Compartidos

De acuerdo con lo definido como Marco Conceptual para el Sistema

Integrado de Información Financiera Internet (e-SIDIF), en el

cual se especificaba como requerimiento la gestión “Multisaf”, se

desarrolló un modelo conceptual de gastos que permite que una

Jurisdicción o Entidad pueda llevar a cabo una gestión e imputarla

presupuestariamente a más de un Organismo. Dichos gastos se plantean

sobre la presunción que exista previamente un acuerdo de partes y que

esta situación esté presentada previamente en el presupuesto de

los involucrados.

Este concepto surge por ejemplo, en aquellos casos en que DOS (2) o más

Organismos comparten un mismo edificio y por ende los gastos operativos

(servicios básicos, limpieza, vigilancia, etc.) no son asignables en

forma directa a cada uno de ellos.

La reglamentación vigente en materia de Compras y Contrataciones, y el

Decreto N° 436/00 (o el que se dicte en el futuro), indica de

manera explícita la posibilidad de utilizar la Compra Consolidada como

un procedimiento de contratación.

El registro de gastos compartido presenta las siguientes características a destacar:

• El comprobante de gestión que respalda la transacción por cada

ejecución presupuestaria es único para todos los Servicios

Administrativo Financieros (SAF).

• La numeración interna que otorga el sistema al comprobante de

gestión, corresponde a la numeración del Servicio Administrativo

Financiero (SAF) responsable de la operación (Entidad Emisora).

5.4 Registro del Devengado Presupuestario y No Presupuestario

El registro del devengado se realiza una vez autorizadas en forma

conjunta todas las Ordenes de Pago involucradas en el Resumen de

Liquidación, el que podrá ser de carácter presupuestario o no

presupuestario.

5.4.1 Devengado Presupuestario

Las Ordenes de Pago se generan como resultado del proceso de

liquidación; proceso que permite seleccionar un conjunto de

Comprobantes Liquidables para generar Ordenes de Pago, a partir de la

autorización del Resumen de Liquidación.

El registro de la ejecución del gasto presupuestario en el

momento del Devengado debe estar respaldado por los actos

administrativos correspondientes, que determina la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional N° 24.156 y su Decreto Reglamentario N° 1344 de fecha

5 de octubre de 2007 en cuanto a las competencias para autorizar y

aprobar gastos y/o aquellas normas que se dicten por facultad delegada

de éstas y/o aquellas que las reemplacen en el futuro.

Respecto del momento en que dicho registro debe ser realizado, éste

estará establecido por las normas complementarias que así lo fijen, de

modo de mantener la homogeneidad de la contabilización en todas las

transacciones que realicen los distintos responsables de los mismos, a

la vez que deberán acordar con el criterio de registro basado en las

normas contables que correspondan según el caso.

5.4.2 Devengado No Presupuestario

Toda salida de fondos, sin imputación presupuestaria, autorizada por

autoridad competente y restringida a los casos previstos en la

normativa vigente solamente realizará un registro de devengado contable.

Dichos movimientos se realizan en función de la Resolución Nº 47 de

fecha 5 de septiembre de 1996 de la SECRETARIA DE HACIENDA (o la

que en un futuro la modifique) y tendrán las siguientes características:

a) Gastos urgentes, gestionados exclusivamente por el Servicio

Administrativo Financiero (SAF) 355 (Dirección de Administración de la

Deuda Pública) y el Servicio Administrativo Financiero (SAF) 356

(Dirección de Obligaciones a Cargo del Tesoro), y aprobados por

autoridad competente, que al momento de su ocurrencia no presenten

disponibilidad presupuestaria. Estos deberán ser regularizados

presupuestariamente mediante la tramitación inmediata de las

adecuaciones crediticias pertinentes.

Es un procedimiento de excepción a la tramitación de un pago por medio de un comprobante presupuestario.

b) Egresos que por su naturaleza impliquen transacciones de carácter

exclusivamente financieras, que no correspondan ser tratados

presupuestariamente.

Para el registro de estas operaciones se usa una codificación de

Auxiliares de Tesorería (AXT), los cuales tienen su relación contable y

son de administración centralizada, es decir, su habilitación se

realiza desde el Organo Rector.

Como se ha mencionado, en el nuevo esquema planteado, el registro del

devengado se efectuará a través de los comprobantes liquidables, lo

cual se explica seguidamente.

5.4.3 Registro de Comprobantes Liquidables

Los comprobantes de gestión que sirven de base para el registro del

devengado se denominan comprobantes liquidables. Por ejemplo:

• Documento de Transferencias.

• Facturas.

• Liquidación de Haberes.

• Otros que se definan en el futuro.

La autorización de los comprobantes liquidables genera las reservas de

crédito y cuota de compromiso o compromiso y devengado, según

corresponda.

Seguidamente se expone un cuadro enunciativo que muestra por circuito la correspondencia con su comprobante liquidable.

| Circuito | Comprobante Liquidable |

| Gastos en Personal | Liquidación de Haberes |

| Bienes y Servicios | Factura |

| Transferencias | Documento de Transferencia |

| Activos Financieros | Documento de Activo Financiero |

| Deuda Pública | Documento de Deuda Pública |

| Gastos Figurativos | Solicitud de Contribución Figurativa (tipo Devengado) |

Por otra parte, se incorpora en esta etapa la funcionalidad de registro

de Notas de Débito y Notas de Crédito, para su posterior aplicación.

En circuitos como Transferencias, Activos Financieros, Deuda Pública,

puede ocurrir que el Documento Respaldatorio que avala al Comprobante

de Compromiso y al Comprobante Liquidable sea el mismo Acto

Administrativo.

Estos comprobantes en cada uno de sus ítems pueden hacer referencia a

una Solicitud de Gastos o a un Comprobante de Compromiso que sea de la

misma gestión, estén en estado autorizado y tenga saldo suficiente para

afectar. (En este caso al momento de liquidarse solamente registra la

etapa del devengado).

Los datos necesarios para el pago se incluyen en la liquidación del gasto y no en la carga de los comprobantes.

En ocasiones, por la naturaleza de la gestión puede no existir un

compromiso previo, para estos casos el comprobante que respalda la

gestión es el Comprobante Liquidable (Ejemplo: Factura de Servicios

Básicos). En este caso al momento de liquidarse se registra la etapa

del compromiso y devengado simultáneo.

Eventualmente un Comprobante Liquidable puede hacer referencia a una

Solicitud de Gastos Genérica que haya registrado el preventivo. Este

tipo de Solicitudes funciona a manera de instrumento de reserva de

crédito para afrontar gastos ciertos.

5.4.4 Proceso de Liquidación del Gasto

Permite seleccionar un conjunto de Comprobantes Liquidables para generar Ordenes de Pago.

El Resumen de liquidación contempla las siguientes características:

• Permite agrupar comprobantes de un mismo beneficiario y agente

financiero. Los comprobantes deben tener la misma fecha de vencimiento

o estar vencidos al momento de la liquidación.

• Permite indicar la información relativa al pago de un comprobante

liquidable: Medio de Pago, Cuenta Financiadora, Fecha de Vencimiento de

la Orden de Pago, Cuenta del Beneficiario, Agente Financiero, etc.

• Permite incluir en una misma liquidación comprobantes liquidables presupuestarios y no presupuestarios.

• Permite incluir en una misma liquidación comprobantes imputados a distintas fuentes de financiamientos y/o clases de gastos.

• Permite incluir en una misma liquidación comprobantes liquidables

provenientes de las distintas gestiones definidas para gastos.

• Aquellos comprobantes que afecten presupuestos de más de UN (1)

Organismo (Gastos Multisaf) deben liquidarse en forma individual.

• Con la aprobación del Resumen de Liquidación se generan las Ordenes

de Pago respectivas, de acuerdo con el algoritmo indicado en el

apartado Generación de Ordenes de Pago.

• El Resumen de Liquidación aprobado, según lo mencionado en el punto

anterior, se pasa a la firma quedando de esta forma disponible para ser

refrendadas por los funcionarios habilitados. La autorización del

Resumen de Liquidación implica además la autorización de las Ordenes de

Pago incluidas en el mismo.

Una vez registrada la firma correspondiente al último nivel (autoridad

máxima), se realizarán los registros presupuestarios y/o no

presupuestarios y contables según corresponda.

Cabe aclarar que la CONTADURIA GENERAL DE LA NACION definió que la

cadena de firmas para este caso será realizada bajo la modalidad de

firma digital en sus TRES (3) niveles de aprobación.

5.4.4.1 Casos especiales: Gastos Compartidos

Para poder liquidar este tipo de gastos el Organismo responsable de la

gestión deberá contar con los permisos y adecuación de perfil necesario

para ejecutar gastos compartidos.

Al proceso de liquidación de gastos pueden ingresar comprobantes

liquidables cuyas imputaciones presupuestarias afecten a más de UN (1)

Organismo.

En estos casos, dichos comprobantes deben liquidarse en forma

individual, de manera que los Organismos afectados puedan

consultar la Liquidación, pero no visualizar otros comprobantes

propios del Organismo responsable de la carga.

Cuando el sistema detecte que en el Resumen de Liquidación se están

liquidando gastos Multisaf, le habilitará UNA (1) opción al usuario

indicando si las Ordenes de Pago van a ser pagadas por el Organismo

Responsable que está liquidando el gasto o por el Servicio

Administrativo Financiero (SAF) afectado presupuestariamente.

Todos los Servicios Administrativo Financieros (SAF) involucrados en el

gasto pueden consultar los comprobantes que afectaron su presupuesto.

Cuando el Organismo responsable de la Liquidación aprueba el Resumen de

Liquidación se generan las Ordenes de Pago, las que al autorizarse el

Resumen de Liquidación por los organismos intervinientes, registrarán

el devengado presupuestario y contable, quedando a disposición para ser

pagadas.

En aquellos casos que la gestión requiera de regularizaciones y/o

modificaciones al registro, las mismas pueden ser aplicadas únicamente

por el Organismo Responsable de la gestión.

Los gastos compartidos generan reservas de crédito y cuota simultáneamente en los presupuestos de los involucrados.

5.4.5 Generación de Orden de Pago

Respecto de la generación de Ordenes de Pago se destacan las siguientes características:

La autorización del Resumen de Liquidación genera Ordenes de Pago con la siguiente desagregación:

• Orden de Pago presupuestaria

• Por marca de sueldos y haberes

• Por SAF Presupuestario

• Cuentas Financiadoras

• CUT

• Por Fuente de Financiamiento.

• Por Clase de Gasto

• Medio de Pago

• No CUT

• Medio de Pago

• No especifica Cuentas Financiadoras

• Medio de Pago

• Orden de Pago No presupuestaria

• Por marca de sueldos y haberes

• Por Entidad Emisora del comprobante

• Cuentas Financiadoras CUT

• Medio de Pago

• Cuentas Financiadoras No CUT.

• Medio de Pago

La naturaleza de los comprobantes incluidos en la liquidación, así como

también la modalidad de generación de Ordenes de Pago puede determinar

que se generen una o más Ordenes para el mismo comprobante.

En el caso de liquidaciones que involucren uno o más comprobantes

liquidables, que generen más de una Orden de Pago, deberán autorizarse

en forma simultánea todas las Ordenes de Pago resultantes, a fin de

evitar el registro del devengado en forma parcial.

Por tal motivo el usuario dispondrá de una opción que le permita

excluir comprobantes de una Liquidación a fin de facilitar la

autorización de la misma.

5.4.6 Impresión de las Deducciones en las Ordenes de Pago

Las deducciones indicadas en los comprobantes liquidables se

visualizarán en las Ordenes de Pago una vez devengadas las mismas, en

la solapa “Retenciones”; en cambio, en la impresión de la Orden de Pago

en papel, se mostrarán los códigos de las deducciones que se devengarán

en el momento del pago. Respecto de los montos de las deducciones

operará de la siguiente forma:

• Si el Resumen de Liquidación genera UNA (1) sola Orden de Pago, se

informará el código y el monto de las deducciones que se calculan e

indican en el comprobante liquidable (Impuesto al Valor Agregado (IVA),

Multas y Garantías), y sólo el código (sin monto) de las deducciones

que se calculan en el pago (Ganancias y Sistema Unico de la Seguridad

Social —SUSS—).

• Si el Resumen de Liquidación genera más de UNA (1) Orden de Pago, se

informará sólo el código (sin monto) de todas las deducciones, pues las

que se calculan e indican en el comprobante liquidable se aplicarán en

la primera de las Ordenes de Pago que se pague.

Se proveerá de una funcionalidad de simulación que permitirá controlar

los montos a retener en el momento del pago, tanto para las deducciones

que se calculan en dicho momento como las que se calculan e indican en

el comprobante liquidable.

5.5 Modificaciones al Registro y Regularizaciones

5.5.1 Modificaciones realizadas a Comprobantes de Preventivo

Los Comprobantes de Modificación de Preventivo (CMP), se utilizan para

corregir, incrementar o disminuir reservas de créditos aplicadas en el

presupuesto a través de una Solicitud de Gastos. Por lo tanto, el

comprobante origen de un Comprobante de Modificación de Preventivo

(CMP) es siempre una Solicitud de Gastos.

Debido a que las Solicitudes de Gastos se pueden registrar en moneda

extranjera, las modificaciones que apliquen los Comprobantes de

Modificación de Preventivo (CMP) van a afectar los montos tanto en

Moneda Origen como en Moneda de Curso Legal.

El siguiente cuadro muestra los Comprobantes de Modificación de Preventivo (CMP) definidos para el sistema:

| Tipo Reg. | Descripción | Sub Tipo Reg. | Descripción |

| IP | Incremento de Preventivo | VG | Variación de la Gestión |

| DC | Diferencia de Cambio |

| RD | Reversión de Desafectación |

| DP | Desafectación de Preventivo | VG | Variación de la Gestión |

| DC | Diferencia de Cambio |

| RI | Reversión de Incremento |

| LP | Liberación de Preventivo |

| CP | Corrección de Preventivo |

|

|

| TP | Traspaso de Preventivo | EF | Ejercicio Futuro |

| EV | Ejercicio Vigente |

| IE | Inicio de Ejercicio |

|

5.5.2 Modificaciones realizadas a Comprobantes de Compromiso, Devengado, y/o Pagado.

Las Modificaciones al Registro se aplican cuando se quiere modificar

una gestión de gastos determinada, impactando además en las

imputaciones presupuestarias o no presupuestarias asociadas.

Todas las modificaciones al registro están basadas en un comprobante de

“gestión”. Una vez autorizado el comprobante de modificación al

registro, los cambios quedarán reflejadas en la gestión, actualizando

las etapas presupuestarias o el devengado y/o pagado no presupuestario

correspondiente y quedando asociado al comprobante de gastos original,

además de corresponder, se podrá conocer el comprobante que

indirectamente se relaciona con dicha operación.

El comprobante modificaciones al registro que se puede aplicar sobre

una gestión de acuerdo con su etapa presupuestaria o no presupuestaria

pueden generar las siguientes transacciones:

| Etapa original | Comprobante de Modificaciones al Registro |

| Compromiso | Desafectación, Incremento, Corrección y Traspaso de Compromiso. |

| Devengado presupuestario y no presupuestario | Desafectación y Corrección. |

| Pagado | Desafectación, Reversión de Desafectación de Pago y Corrección. |

| Compromiso, Devengado y Pagado | Desafectación Global Corrección Global Cambio de Imputación |

En ese sentido se nombra al: “Comprobante de Modificación de

Compromiso” (CMC) cuando impacta exclusivamente a gestiones que afectan

compromiso; “Comprobante de Modificación al Registro” (CMR) para las

gestiones que impactan en el compromiso y devengado simultáneo, o en el

devengado y pagado o en el pagado.

Los Comprobantes de Modificación de Compromiso (CMC) o Modificación al

Registro (CMR), se pueden generar de forma manual o automática según se

requiera, y dichos comprobantes se utilizan cuando deban realizarse

ajustes sobre gestiones que han generado impactos en las etapas de

Compromiso, Devengado y/o Pagado.

| Tipos de Registro | Cpte. | Tipo |

| Desafectación de Compromiso | CMC | DC |

| Corrección de Compromiso | CMC | CC |

| Incremento de Compromiso | CMC | IC |

| Traspaso de Compromiso | CMC | TC |

| Desafectación de Devengado | CMR | DD |

| Corrección de Devengado | CMR | CD |

| Desafectación de Pago | CMR | DP |

| Corrección de Pago | CMR | CP |

| Corrección Global | CMR | CG |

| Desafectación Global | CMR | DG |

| Cambio de Imputación | CMR | CDI |

5.5.3 Regularizaciones

Para los casos en que se requiera reflejar un conjunto de gastos

ocurridos fuera del ámbito de la gestión, se definió un comprobante

cuya funcionalidad permite el registro de los mismos.

Dicho comprobante admite:

a) La regularización de gastos presupuestarios: afectando las etapas de

compromiso, devengado y pagado en forma simultánea, o de devengado y

pagado, para el caso que hubiera compromiso previo. Estas

regularizaciones pueden hacer referencia a una Solicitud de Gastos

Genérica que haya realizado previamente un preventivo para un gasto

previsto.

b) La regularización de gastos/egresos no presupuestarios: contabilizando el devengado y/o pagado en forma simultánea.

Las regularizaciones pueden ser Puras y por Débito Directo, las

primeras no revisten movimientos de fondos originados en la Cuenta

Unica del Tesoro (CUT) o bien se utilizan para registro de gastos y

recursos sin movimiento de fondos, por lo general requieren de un

vínculo con el registro de recursos, en tanto que las segundas tienen

movimiento de fondos y se respaldan en la ocurrencia de un débito en

alguna de las cuentas bancarias (Ejemplo: comisiones bancarias).

Las regularizaciones se dividen en subtipos en función de la operación que se pretenda registrar:

| Regularización Global de operaciones vinculadas | CRG | OV |

| Regularización Global por operaciones relacionadas | CRG | OR |

| Regularización Global por débito bancario | CRG | DB |

| Regularización Global por reexpresión moneda extranjera | CRG | RME |

| Regularización Global por Diferencia de Cambio | CRG | DC |

| Otra Regularización Global | CRG | OTR |

Operaciones Vinculadas (OV) Se utilizan para regularizar en forma

presupuestaria o no presupuestaria, transacciones en las que no hay

movimientos de fondos.

Operaciones Relacionadas (OR) Se utilizan para regularizar en

forma presupuestaria o no presupuestaria transacciones donde

existen movimientos de fondos no incorporados en el sistema de Cuenta

Unica del Tesoro (CUT).

Débito en Cuenta Bancaria (DB) Se utiliza para regularizar en forma

presupuestaria o no presupuestaria, movimientos de fondos en cuentas

bancarias, producto de comisiones, avales caídos, embargos, etc.

Diferencia de Cambio (DC) Se utiliza para regularizar en forma

presupuestaria y no presupuestaria, diferencias de cambio provenientes

de débitos en cuentas bancarias y para los casos en que la diferencia

de cambio se genere por un débito bancario mayor al pago registrado.

Reexpresión de Moneda Extranjera (RME) Se utiliza para regularizar en

forma no presupuestaria (o presupuestaria si correspondiere),

reexpresión de cuentas bancarias en moneda extranjera.

5.6 Gastos No Presupuestarios

5.6.1 Gastos/Egresos no Presupuestarios

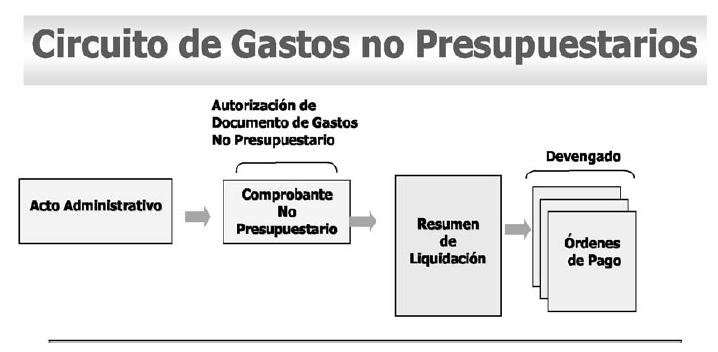

El circuito de Gastos no Presupuestarios comienza con el registro del

Acto Administrativo de Gastos No Presupuestarios. En dicho Acto

Administrativo se debe indicar el beneficiario, los Códigos Auxiliares

de Tesorería (AXT) correspondientes, seleccionando aquellos que se

encuentren habilitados para el uso del Organismo, y los montos

respectivos.

La administración de Código Auxiliar de Tesorería (AXT) se divide en

Gastos y Egresos distinguiéndose estas últimas en regularizables y no

regularizables. Esta división está relacionada con el concepto

descripto en el apartado que explica el devengado no presupuestario.

Una vez autorizado el Acto Administrativo de Gastos No Presupuestarios,

el cual no realiza ningún impacto no presupuestario, se procede a la

liquidación del gasto con la emisión de un Documento de Gastos No

Presupuestarios. El Documento de Gastos No Presupuestarios permite

agrupar y liquidar más de UN (1) Acto Administrativo no presupuestario

siempre que correspondan al mismo Beneficiario.

Autorizado el Documento de Gastos No Presupuestarios, se

incorpora al Resumen de Liquidación, con la aprobación del mismo se

generan las Ordenes de Pago, las que a través de la Autorización del

mismo con firma digital, registran el devengado no presupuestario y

contable respectivo.

El detalle descrito precedentemente se expone en el gráfico siguiente:

6. Gestiones de Gastos - Circuitos

El Módulo de Gastos contempla los siguientes circuitos:

| Gestión | Descripción |

| GP | Gastos en Personal |

| BYS | Gastos por Bienes y Servicios |

| TR | Gastos por Transferencias |

| AF | Activos Financieros |

| DP | Gastos por Servicio de la Deuda Pública |

| GF | Gastos y Contribuciones Figurativas |

6.1 Circuito Gastos en Personal (GP)

Los Gastos en Personal comprenden la retribución de servicios

personales prestados en relación de dependencia, vinculación

contractual y/o miembros de directorio. Además incluye las

correspondientes contribuciones patronales, retribuciones en concepto

de asignaciones familiares, servicios extraordinarios y prestaciones

sociales recibidas por los agentes del Estado.

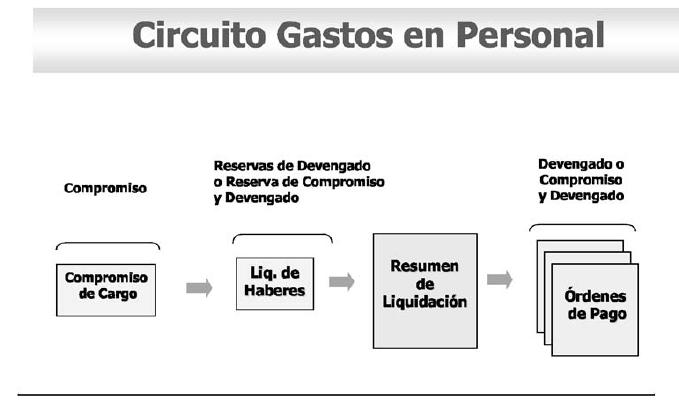

El circuito de Gastos en Personal se inicia con el registro del

comprobante de Compromiso de Cargo que al momento de autorizarlo genera

el registro del compromiso.

Cada mes al momento de efectuar la liquidación de los sueldos, el

sistema tomará del Liquidador de Haberes la información necesaria para

efectuar el posterior registro del devengado del gasto.

Con la generación y aprobación de las firmas correspondientes del

Resumen de Liquidación, se emitirán las Ordenes de Pago pertinentes.

El detalle descrito precedentemente se expone en el gráfico siguiente:

6.2 Circuito Bienes y Servicios (BYS)

El sistema prevé una sección que permite al usuario realizar cualquier

gestión relativa a Bienes y Servicios, por lo tanto permitirá dar

inicio a gastos cuya clasificación por objeto, según el Manual de

Clasificaciones Presupuestarias para el Sector Público Nacional (quinta

edición 2003), sea por Bienes de Consumo, Servicios No personales y/o

Bienes de Uso.

Bienes de Consumo: Involucra todos los materiales y suministros de

consumo necesarios para el funcionamiento de los entes estatales

incluidos los que se destinan a conservación y reparación de bienes de

capital.

Servicios no personales: Comprende aquellos servicios necesarios para

el funcionamiento de los entes estatales destinados a la conservación y

reparación de bienes de capital y los servicios utilizados en los

procesos productivos, por las entidades que desarrollan actividades de

carácter comercial, industrial o servicios.

Bienes de Uso: Gastos que se generan por la adquisición o construcción

de bienes de capital que aumentan el activo del Sector Público en un

período dado, siendo éstos los bienes físicos, construcciones, y/o

equipos que sirven para producir otros bienes o servicios, tiene una

duración superior a UN (1) año y están sujetos a depreciación. Incluye

asimismo los activos intangibles.

La gestión podrá iniciarse desde:

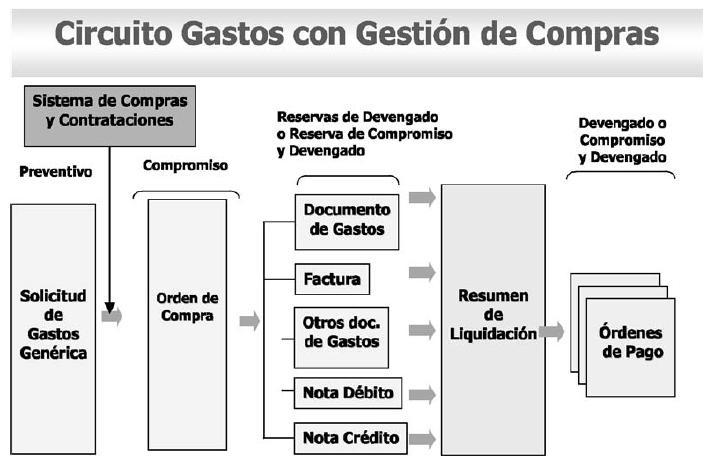

6.2.1 Gastos con Gestión de Compras

El objetivo de este circuito es permitir la registración de facturas de

proveedores, provenientes de la adquisición de bienes y/o servicios

cuya gestión se realizó a través del Sistema de Compras y

Contrataciones.

Los incisos alcanzados por esta gestión, conforme el manual de

Clasificaciones Presupuestarias, son 2 (Bienes de Consumo), 3

(Servicios no Personales) y 4 (Bienes de Uso), salvo para las partidas

3.1 Servicios Básicos y 3.8 Impuestos, derechos, tasas y Juicios,

que se registran por la Gestión de Impuestos y Servicios Básicos.

En este circuito la gestión cuenta con un contrato u orden de compra

previamente registrado y su correspondiente impacto en la ejecución del

compromiso presupuestario, por este motivo la gestión de Gastos

comienza con la recepción de los bienes junto con su remito, o los

certificados de avance de obra, los cuales sólo llevan un avance físico

del cumplimiento del contrato u orden de compra.

Una vez conformado, el remito o certificado de avance de obra, por la

autoridad competente del Organismo, se procede al ingreso de la factura

o documento equivalente.

Con la autorización de la factura o documento equivalente se realizan

las reservas de crédito y cuota de devengado quedando la misma en

condiciones de ser liquidada a través del Resumen de Liquidación, con

el cual se van a devengar los gastos.

Una vez que el Resumen de Liquidación es aprobado, genera las Ordenes

de Pago, quedando éstas a las espera de la autorización del Resumen de

Liquidación, que se efectúa mediante la firma digital realizada

con la cadena de firmas definidas, impactando en ese momento en el

devengado presupuestario y contable. Cualquier modificación a

efectuarse sobre la Factura, seguirá las definiciones de Modificaciones

al Registro.

El detalle descrito precedentemente se expone en el gráfico siguiente:

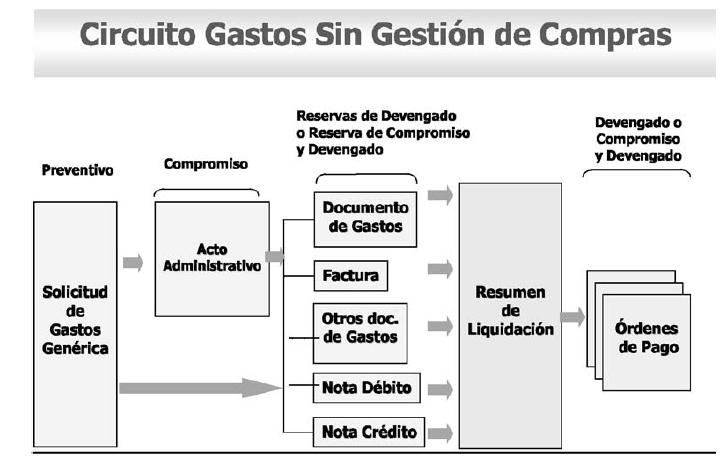

6.2.2 Gastos que no requieran ser iniciados con una Gestión de Compras

El objetivo de este módulo es permitir la gestión y registro de gastos

provenientes de la adquisición de bienes y/o servicios cuya gestión no

corresponde canalizarse a través del Sistema de Compras y

Contrataciones.

Su característica fundamental es que no existe una gestión previa. Sin

embargo y de acuerdo con la naturaleza del gasto, el mismo puede estar

avalado por un Acto Administrativo o simplemente contar con la

autorización formal y expresa de una Autoridad Competente. De acuerdo

con esta característica varía la forma y los impactos presupuestarios

que se van a realizar en el Sistema.

- Cuando el gasto este avalado por un Acto Administrativo, se registra

en el sistema el Acto Administrativo de Gastos sin Gestión de

Compras, el cual puede hacer referencia a UNA (1) o varias Solicitudes

de Gastos Genéricas autorizadas.

Con la autorización del Acto Administrativo de Gastos sin Gestión de Compra se registra la etapa de compromiso presupuestario.

Una vez ingresado y autorizado el Acto Administrativo de Gastos sin

Gestión de Compras, se procede a la emisión de un Documento de Gastos.

Los Documentos de Gastos que hagan referencia a Actos Administrativos

realizarán reservas de devengado únicamente.

Los documentos posibles de registrar a través de este circuito son:

• Boleto de Compra-Venta/Escritura

• Comprobante de Comisiones Bancarias

• Comprobante de Pasantías

• Contratos

• Facturas o documentos equivalentes

• Facturas de Pasajes

• Recibos

• Juicios y Mediaciones

• Primas y Seguros

• Comprobante de Otros Gastos

- Cuando el Gasto sin Gestión de Compras es avalado por una Autoridad

Competente se ingresa directamente al sistema el Documento de Gasto.

Con la autorización de dicho documento, se produce la reserva de cuota

de compromiso y devengado.

El documento de gastos autorizado está en condiciones de ingresar en el

proceso de liquidación de gastos y ser incorporado en un Resumen de

Liquidación para el proceso de generación de Ordenes de Pagos y

registrar el devengado presupuestario y contable respectivo.

El detalle descrito precedentemente se expone en el gráfico siguiente:

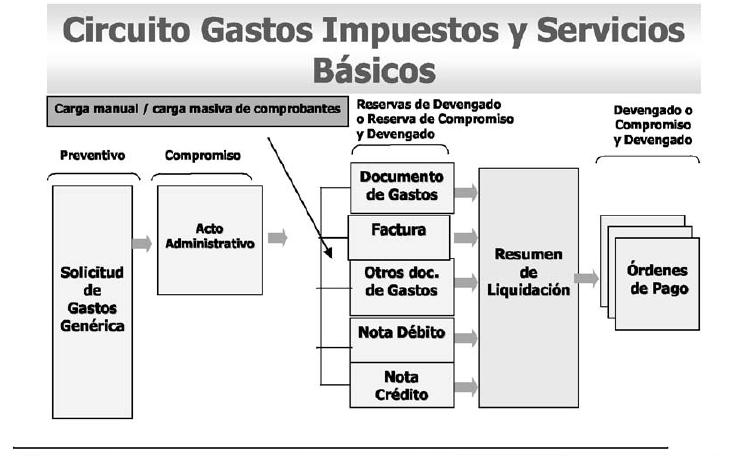

6.2.3 Gestión de Impuestos y Servicios Básicos

La gestión de gastos por Impuestos y Servicios Básicos involucra todos

aquellos conceptos de pago de Servicios Básicos, Impuestos, Derechos y

Tasas, definidos en el Manual de Clasificaciones Presupuestarias.

Las facturas de Impuestos y Servicios Básicos pueden ser cargadas

manual o automáticamente a través de archivos magnéticos enviados por

el prestador del Servicio. En el archivo magnético, el prestador envía

tanto Facturas, Notas de Crédito y Notas de Débito.

En las facturas ingresadas manualmente y aquéllas ingresadas a través

de la carga masiva, tanto los renglones que identifican el Impuesto o

Servicio como las imputaciones donde afectar el gasto, se deducen de la

configuración de los Identificadores de Servicio.

Una vez que las facturas están ingresadas y validadas, la autoridad

correspondiente procede a su autorización. Para aquellas facturas de

Impuestos o Servicios compartidos por más de UN (1) Organismo, se

requiere de una firma conjunta para aprobar dicho gasto. En este

momento se realizan las reservas de crédito y cuotas en las

etapas de Compromiso y Devengado para las imputaciones presupuestarias.

La factura queda en estado autorizada pudiendo ser ésta incluida en una

Liquidación de Gastos.

El detalle descrito precedentemente se expone en el gráfico siguiente:

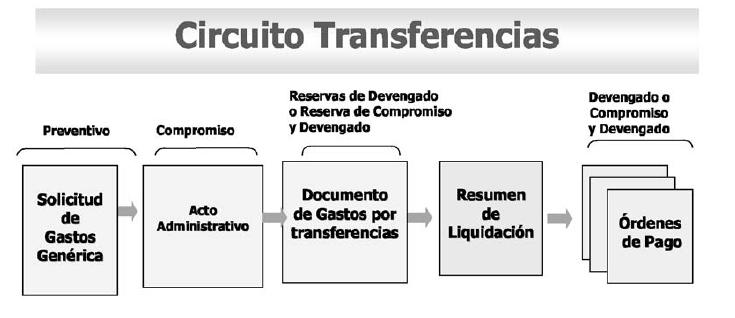

6.3 Circuito Transferencias (TR)

Corresponden a transferencias de fondos desde Organismos alcanzados por

la Ley de Presupuesto a Beneficiarios que están fuera del Presupuesto

de la Administración Pública Nacional.

El circuito de Gastos por Transferencias puede o no iniciarse a través

de una Solicitud de Gastos Genérica que contenga imputaciones

presupuestarias en el inciso 5 Transferencias del Clasificador por

Objeto del Gasto.

Sin embargo el elemento principal de este circuito, es el Acto

Administrativo que avala la Transferencia, al cual se le pueden asociar

Solicitudes de Gastos Genéricas emitidas con anterioridad o

posterioridad a la publicación del Acto Administrativo.

Con la autorización del Acto Administrativo se proceden a realizar los compromisos correspondientes al ejercicio vigente.

El proceso continúa con la generación de UNO (1) o varios Documentos de

Transferencias, los cuales contienen la información de las partidas y

montos a devengar de UNO (1) o varios Actos de Transferencias, que al

ser incorporados a UN (1) proceso de liquidación del gasto genera las

Ordenes de Pago, las cuales una vez autorizadas por la cadena de firmas

definida con firma digital, realiza el impacto en la etapa del

devengado y su correspondiente contabilidad.

Adicionalmente el circuito definido permite indicar qué transferencias

quedan sujetas a rendiciones, donde se indicará el Beneficiario y los

objetos del gasto en que se afectó dicha transferencia de fondos. Esta

información se verá como una información de segundo plano.

El detalle descrito precedentemente se expone en el gráfico siguiente:

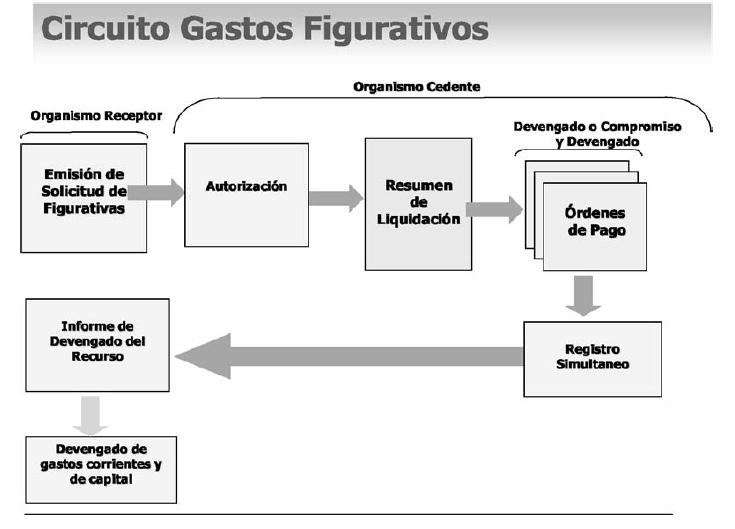

6.4 Circuito Gastos Figurativos (GF)

El módulo de Gastos Figurativos involucra:

• Las contribuciones de Organismos de la Administración Nacional

destinados al financiamiento de gastos corrientes, de capital y para

aplicaciones financieras de la Administración Central, Organismos

Descentralizados e Instituciones de Seguridad Social.

• Los Aportes al Tesoro y Remanentes de Ejercicios Anteriores.

En aquellas gestiones correspondientes a Contribuciones Figurativas

para Financiar Gastos Corrientes o de Capital, el Organismo Receptor de

la Contribución emite una Solicitud de Figurativas con el monto

solicitado y el tipo de registro que debe realizar en el presupuesto

del Organismo Cedente, siendo las opciones:

• Compromiso

• Devengado

• Compromiso y Devengado

El Organismo Cedente puede aprobar el monto solicitado o indicar un

monto menor. Con la autorización del Resumen de liquidación que

contiene el comprobante liquidable de una Solicitud de Contribuciones

Figurativas se realiza el registro de devengado y/o compromiso y

devengado simultáneo del gasto.

Simultáneamente a este registro el sistema deberá generar

automáticamente el informe de devengado de recursos en el Organismo

Receptor.

A partir de contar con el devengado del recurso figurativo, el

Organismo Receptor está en condiciones de realizar el devengado de los

gastos corrientes o de capital.

Para gestiones correspondientes a Aportes al Tesoro y Remanentes de

ejercicios anteriores, una vez emitida la Medida Presupuestaria

correspondiente, se registrará el cronograma de vencimientos. A

medida que se aproxima el vencimiento, la TESORERIA GENERAL DE LA

NACION dependiente de la SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA

DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS emitirá las

Solicitudes de Aportes al Tesoro o Remanentes a los Organismos

afectados en la Decisión Administrativa.

Las Solicitudes de Aportes al Tesoro o Remanentes autorizadas están en

condiciones de ser incorporadas al proceso de Liquidación del Gasto.

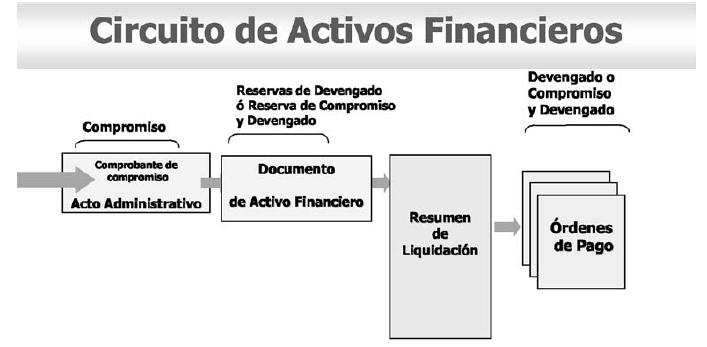

6.5 Circuito Activos Financieros (AF)

El circuito comienza cuando el Servicio Administrativo Financiero (SAF)

355 —Dirección de Administración de la Deuda Pública—, el

Servicio Administrativo Financiero (SAF) 356 —Dirección de Obligaciones

a Cargo del Tesoro—, o bien otros Organismos debidamente autorizados,

deban registrar una operación de gastos de Activos Financieros que den

origen a derechos a cobrar a favor del Tesoro Nacional o bien a favor

del Organismo. Para ello el circuito de Gastos del Sistema Integrado de

Información Financiera Internet (e-SIDIF) cuenta con un módulo

específico para el registro de este tipo de gastos.

Para este módulo es necesario determinar si la operatoria que genera un

incremento de cuentas a cobrar es producto o no de operaciones de

crédito público.

El universo de Activos Financieros posibles, administrados por el

Tesoro o por terceros, dependerá de la transacción financiera que le

dio origen.

Las cuentas a cobrar originadas en crédito público pueden provenir de:

emisión de títulos por cuenta de terceros, re-préstamos financiados por

Organismos Internacionales de Crédito Externo con garantías

subsidiarias de la Nación, y/o avales caídos asumidos por el Tesoro

Nacional. Para estos tipos de operaciones el sistema se vinculará con

el correspondiente al Registros de Cuentas a Cobrar - administrado por

la Dirección de Administración de la Deuda Pública (RECAC) con el

Sistema Integrado de Información Financiera Internet (e-SIDIF).

Asimismo, este tipo de operaciones puede generar altas de activos

financieros y pasivos simultáneos, con o sin movimientos de fondos,

presupuestarios y no presupuestarios.

Las cuentas a cobrar no originadas en operaciones de crédito público

pueden provenir de: préstamos directos del Tesoro Nacional, aportes

reintegrables del Tesoro Nacional a Fondos Fiduciarios Públicos,

Inversiones Financieras en Cartera, Anticipos y/o Adelantos Financieros.

En todos los casos se requiere la gestión de los recursos/ingresos para

disminuir el activo financiero, según la operación que le dio origen.

Para ello, se generará un comprobante o documento de activo financiero,

en el módulo Recursos.

6.5.1 Cuando las Transacciones de Activos Financieros sean

Presupuestarias: el usuario registrará un comprobante denominado

Compromiso de Activo Financiero. Para detallar los montos a liquidar,

el usuario debe ingresar un comprobante denominado Documento de Activo

Financiero, el cual está basado en el comprobante de Compromiso de

Activo Financiero ingresado previamente.

El Documento de Activo Financiero podrá ser iniciador de la gestión, en

ese caso se registrarán las reservas de compromiso y devengado en forma

simultánea, afectando dichas etapas con la autorización del Resumen de

Liquidación, por medio del cual se generan las Ordenes de Pago firmadas

digitalmente.

6.5.2 Cuando la operación de Activos Financieros se registre no

presupuestariamente, el usuario registrará un Documento de Activo

Financiero, el cual será el comprobante liquidable que ingresará en el

Resumen de Liquidación para su aprobación y posterior autorización.

Dependiendo si el tipo de salida de fondos es gasto o egresos, los

Auxiliares de Tesorería (AXT) utilizados deberán regularizarse. El

sistema cuenta con un reporte que muestra dicha característica.

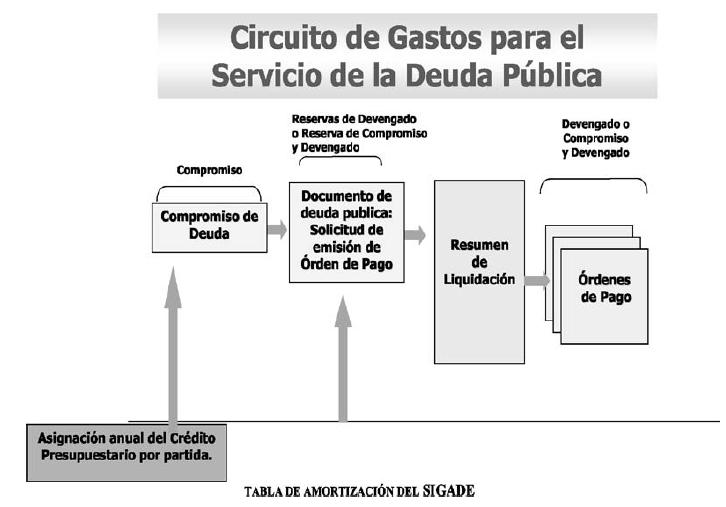

6.6 Circuito Deuda Pública (DP)

El proceso abarca todos aquellos registros de gastos relacionados con

las transacciones derivadas de operaciones de Deuda Pública. Dichos

gastos están relacionados en forma directa con la administración de los

pasivos que atiende la Dirección de Administración de la Deuda

Pública dependiente de la OFICINA NACIONAL DE CREDITO PUBLICO

dependiente de la SUBSECRETARIA DE FINANCIAMIENTO de la SECRETARIA DE

FINANZAS del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

Como unidades de registro primarios de las operaciones de Deuda Pública

se encuentran por un lado, la Dirección de Administración de la Deuda

Pública (deuda directa) y por el otro los organismos de la

Administración Nacional excluida la Dirección mencionada (deuda

indirecta).

En ambos casos todos los datos de las operaciones de deuda pública son

registrados en el Sistema de Gestión y Análisis de la Deuda (SIGADE),

que administra la citada Dirección, y deben ser integrados en el

Sistema Integrado de Información Financiera Internet (e-SIDIF) con la

información presupuestaria correspondiente en cuanto a los programas

que financian dichas operaciones.

Los usuarios de esa Dirección contarán con capacidades en el Sistema

Integrado de Información Financiera Internet (e-SIDIF), que les

permitirá ingresar a los circuitos de gestión exclusivos de Deuda

Pública y otros de gastos que faciliten el registro de operaciones

distintas a la mencionada. Tal es el caso del registro en el circuito

de Bienes y Servicios, para operaciones relacionadas con Sentencias

Judiciales y Servicios Básicos entre otros.

Los Organismos que gestionen operaciones relacionadas con Deuda

Pública, además de la funcionalidad habitual deberán contar con acceso

al módulo de Gestión de Deuda del Sistema Integrado de Información

Financiera Internet (e-SIDIF), conforme lo fije el Organo Rector

correspondiente.

6.6.1 Descripción del Circuito de Gastos para Operaciones de Deuda Pública:

• Gastos presupuestarios relacionados a un número del Sistema de Gestión y Análisis de la Deuda (SIGADE) específico.

El circuito comienza una vez que fueron otorgados por la OFICINA

NACIONAL DE PRESUPUESTO dependiente de la SUBSECRETARIA DE PRESUPUESTO

de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS

PUBLICAS los créditos y las cuotas correspondientes para financiar las

operaciones de Deuda Pública.

La Dirección de Administración de la Deuda Pública o los Organismos que

gestionan transacciones derivadas de la Deuda Pública registran en el

sistema un comprobante de Compromiso de Deuda para atender los

servicios de la deuda o para disminuciones vinculadas a un número del

Sistema de Gestión y Análisis de la Deuda (SIGADE) específico.

Una vez realizados los compromisos, el paso siguiente es la liquidación

de gastos originadas por el vencimiento del servicio de la deuda o

cuando una Autoridad Competente aprueba el pago de un gasto relacionado

a un número del Sistema de Gestión y Análisis de la Deuda (SIGADE)

específico.

Finalmente, la Dirección de Administración de la Deuda Pública o los

Organismos que gestionan transacciones derivadas de la Deuda Pública,

registran en el sistema el comprobante de Solicitud de Orden de Pago el

cual debe hacer referencia al Compromiso de Deuda y por un monto que no

supere el saldo de compromiso sin devengar, identificando el agente

financiero, entidad bancaria local encargada de realizar el pago y el

beneficiario final.

El comprobante de Liquidación “Documento de Deuda Pública” que contiene

la solicitud de Orden de Pago, ingresa al Resumen de Liquidación, el

cual una vez aprobado genera las Ordenes de Pago y quedan a la espera

de ser autorizadas.

Esta autorización se realiza a través de la cadena de firmas definida,

quedando firmadas digitalmente las Ordenes de Pago correspondientes.

• Gastos presupuestarios no relacionados a un número del Sistema de Gestión y Análisis de la Deuda (SIGADE) específico.

El circuito comienza con la solicitud de emisión de Orden de Pago que ingresa al proceso de liquidación de gastos.

Existen gastos que por su naturaleza no están asociados a un número del

Sistema de Gestión y Análisis de la Deuda (SIGADE) específico, como ser

las sentencias judiciales razón por la cual el campo no será

obligatorio para el registro de esta operación, en este caso, deben ser

autorizados por una Autoridad Competente para su registro mediante el

módulo de Gastos en la gestión de Bienes y Servicios, a través de un

proceso automático al inicio del ejercicio que contemple dichas

operaciones.

6.6.2 Gastos no presupuestarios

El circuito, limitado a la Dirección de Administración de la Deuda

Pública Servicio Administrativo Financiero (SAF) 355, comienza cuando,

al momento de operar un vencimiento de deuda, no se cuenta con el

crédito y/o la cuota para afrontarla presupuestariamente. El pago se

realiza a través de un gasto no presupuestario el cual está avalado por

un Acto Administrativo conforme establece la Resolución N° 47 de fecha

5 de septiembre de 1996 de la SECRETARIA DE HACIENDA del

MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS o la que se dicte

en el futuro en su reemplazo y/o modificaciones.

Para la emisión del gasto no presupuestario el sistema deberá tener en

cuenta la relación entre los códigos de Auxiliares de Tesorería

(AXT) imputados y el número del Sistema de Gestión y Análisis de la

Deuda (SIGADE) afectado.

El detalle descripto precedentemente se expone en el gráfico siguiente:

7. Glosario

AXT: Auxiliares de Tesorería.

Cadena de Firmas: Herramienta aplicada sobre aquellos comprobantes que

requieren de algún proceso de aprobación durante su gestión. La cadena

de firmas podrá constituirse como mínimo con un solo usuario, hasta los

que se requieran en el proceso de autorización, teniendo en cuenta que

el único o último nivel (usuario) que participa de la cadena es el que

generará el estado final del comprobante.

Circuito de gastos: Gestión y Registro de operaciones del Módulo de Gastos.

Comprobante de Compromiso: es la figura a través de la cual se expresa el compromiso presupuestario de la operación.

Comprobantes de Gestión: es la figura a través de la cual se dan origen a la gestión de gastos.

Comprobantes de la ejecución presupuestaria y/o contable: es la figura

a través de la cual se realiza el impacto presupuestario y/o contable

de las transacciones.

Comprobante de Modificación al Registro (CMR): es la figura a través de

la cual es utilizado para las gestiones que impactan en el compromiso y

devengado simultáneo, o en el devengado y pagado o en el pagado.

Comprobante de Modificación de Compromiso (CMC): es la figura a través

de la cual es utilizado para gestiones que afectan exclusivamente el

compromiso.

Comprobantes de Modificación de Preventivo (CMP): es la figura a través

de la cual es utilizado para corregir, incrementar o disminuir reservas

de créditos aplicadas en el presupuesto a través de una Solicitud de

Gastos.

Comprobantes liquidables: Aquellos comprobantes de gestión que sirven

de respaldo para el registro del devengado. Ejemplo: Documento de

Transferencias, Facturas, Liquidación de Haberes.

Comprobante de Regularización Global (CRG): es la figura a través de la

cual es utilizado para los casos en que se requiera reflejar un

conjunto de gastos ocurridos fuera del ámbito de la gestión.

Cuentas CUT: Aquellas cuentas que operan dentro del Sistema de Cuenta Unica del Tesoro.

Cuentas No CUT: Aquellas cuentas que no operan dentro del Sistema de Cuenta Unica del Tesoro.

E-SIDIF: Sistema Integrado de Información Financiera Internet (e-SIDIF).

Egresos no presupuestarios: Toda salida de fondos, sin imputación

presupuestaria, autorizado por autoridad competente y restringidos a

los casos detallados en la normativa vigente.

Entidad de Proceso: Entidad que registra la gestión de un comprobante o

transacción en el Sistema Integrado de Información Financiera Internet

(e-SIDIF), ya sea porque se trate de operaciones originadas en su

ámbito o por delegación de una Entidad Emisora.

Entidad Emisora: Entidad responsable de la gestión de un comprobante o

transacción en el Sistema Integrado de Información Financiera Internet

(e-SIDIF).

Firma Digital: Modalidad de firma para certificar la identidad del firmante.

Gastos presupuestarios: Constituyen los gastos contemplados en el

presupuesto que realizan las Instituciones Públicas para adquirir los

bienes y servicios que requiere la producción pública.

Gestión Multisaf: Gestión que implica la posibilidad de registrar en el

sistema una única transacción que afecte simultáneamente el presupuesto