LEY

DE PESCA

LEY N° 19.000

Bs. As., 20/4/71

Régimen de promoción de las empresas o

explotaciones dedicadas a la pesca o caza marítimas, o a la

industrialiazción de esos productos. Ajuste arancelario para la importación de elementos relacionados con esa actividad.

En uso de las atribuciones conferidas por el artículo 5° del Estatuto

de la Revolución Argentina,

El

Presidente de la Nación Argentina sanciona y promulga con fuerza de

LEY:

Artículo 1°- Las empresas o

explotaciones que se dediquen a la pesca o caza marítima, a la

recolección o extracción de cualquier recurso vivo del mar y/o a la

industrialización y comercialización de los productos provenientes de

esas actividades, podrán acogerse a los beneficios que se acuerdan en

esta ley siempre que reúnan los siguientes requisitos:

a) Que se trate de empresas, explotaciones o unidades técnicamente

eficientes y económicamente rentables;

b) Que sean propiedad de personas físicas domiciliadas en el país o,

para el caso de que se trate de personas jurídicas, que las mismas

tengan su domicilio y hayan sido constituidas en la República

Argentina, conforme a sus leyes.

Art. 2°- El Poder Ejecutivo

adecuará la Nomenclatura Arancelaria y Derechos de Importación a la

política de promoción para las actividades de la pesca y determinará

las condiciones a que deberán ajustarse los importadores para acogerse

a los beneficios que las mismas contemplen.

Art. 3°- Las empresas o

explotaciones señaladas en el artículo 1°, que se instalen en alguna de

las zonas que a continuación se indican, gozarán de los siguientes

beneficios promocionales según sea la zona de actividad y siempre que

formulen su solicitud de acogimiento antes del 1 de enero de 1974.

ZONA 1. AL NORTE DEL RIO COLORADO:

a) Exención, hasta un máximo de cinco (5) años, del pago del impuesto

de sellos en el orden nacional sobre los contratos de sociedad y sus

prórrogas, incluyendo las ampliaciones de capital y la emisión de

acciones, siempre que dichos actos respondan a la finalidad económica

que se tuvo en consideración para acordar la franquicia.

b) Diferir el pago del impuesto sustitutivo del gravamen a la

transmisión gratuita de bienes que corresponda a los ejercicios anuales

que se cierran entre la fecha de aprobación por el Poder Ejecutivo

nacional, de la propuesta y la puesta en marcha de la actividad

promovida, hasta el vencimiento del plazo general fijado para la

presentación de la declaración jurada correspondiente al ejercicio

fiscal en que la puesta en marcha tenga lugar, debiendo en tales casos

abonarse lo adeudado, sin intereses, y en tantas cuotas anuales,

iguales y consecutivas, a partir de aquel vencimiento, como períodos

fiscales se hayan diferido.

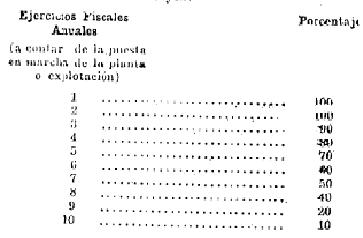

c) Reducción, durante un máximo de diez (10) ejercicios anuales del

monto a abonar en concepto de impuesto a los réditos e impuesto

sustitutivo del gravamen a la transmisión gratuita de bienes, en la

medida que resulte por la aplicación de los índices que se establecen

en la siguiente escala y demás normas que a continuación de ella se

estatuyen:

La escala indicada precedentemente regirá íntegramente sólo para las

solicitudes que se presenten antes del 1 de enero de 1972. Las que se

presenten desde esta última fecha y antes del 1 de enero de 1973,

tendrán el beneficio por nueve (9) años, perdiendo un año del cien por

ciento (100%) del beneficio. A su vez, las solicitudes que se presenten

a partir de la última fecha mencionada, hasta el 31 de diciembre del

mismo año, gozarán de la reducción de los impuestos señalados, por el

término de ocho (8) años, perdiendo dos (2) años del cien por ciento

(100%) del beneficio.

ZONA 2. AL SUD DEL RIO COLORADO

a) Exención, hasta un máximo de diez (10) años del pago de impuesto de

sellos en el orden nacional sobre los contratos de sociedad y sus

prórrogas, incluyendo las ampliaciones de capital y la emisión de

acciones, siempre que dichos actos respondan a la finalidad económica

que se tuvo en consideración para acordar la franquicia;

b) Beneficio concedido en el inciso b) de la Zona 1;

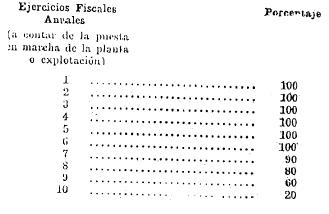

c) Beneficio concedido en el inciso c) de la Zona 1, pero sustituyendo

la escala índice de reducción por la siguiente:

d) Exención durante un máximo de diez (10) años, del impuesto a las

ventas, sobre las operaciones en el mercado interno, de productos y

subproductos de la pesca y caza marítima, industrializados o no, cuya

elaboración se haya efectuado en la zona y/o provengan de esas

actividades desarrolladas en la misma.

Art. 4°- Las empresas o

explotaciones ya instaladas o que se instalen a partir de la vigencia

de la presente ley, que se amplíen, siempre que presenten la solicitud

de acogimiento antes del 1 de enero de 1974, podrán solicitar los

beneficios a que se refiere el artículo 3°, los que se acordarán en la

proporción que corresponda a la expansión.

Art. 5°- Los beneficios

previstos en los artículos 3° y 4°, serán acordados de acuerdo con las

normas que al respecto se dicten de conformidad con lo que disponga el

Poder Ejecutivo nacional.

Art. 6°- Las empresas o

explotaciones comprendidas en el artículo 3° podrán optar por acogerse

a las franquicias que en forma taxativa se enumeran en el artículo

citado, o por usufructuarlas parcialmente renunciando en forma expresa

a las que les acuerdan los incisos b) y c) de ambas zonas, con el

objeto de que sus inversionistas puedan beneficiarse con las ventajas

impositivas que, en ese supuesto, se les concede por el artículo 7°.

Art. 7°- Cuando las empresas o

explotaciones opten por el segundo término de la alternativa a que se

refiere el artículo anterior, los inversionistas podrán deducir del

rédito del año fiscal el setenta por ciento (70%) de las sumas

invertidas (aportaciones directas de capital o suscripción e

integración de acciones), destinadas a la formación o ampliación de

empresas que se dediquen a la pesca o caza marítima, a la recolección o

extracción de cualquier recurso vivo del mar y a la industrialización

de los productos provenientes de esas actividades, siempre que se

cumplan los siguientes requisitos:

a) Las inversiones deberán efectuarse, a más tardar, hasta la fecha que

en cada caso fije el Poder Ejecutivo nacional para la puesta en marcha

de la actividad. A este solo efecto no serán tenidas en cuenta las

prórrogas que eventualmente pudieran acordarse al primitivo plazo.

b) Cuando se trate de suscripción de acciones, su integración deberá

realizarse dentro del año de la fecha de suscripción.

c) Las respectivas inversiones deberán mantenerse en el patrimonio de

sus titulares durante un lapso no inferior a dos (2) años.

La deducción que autoriza este artículo deberá efectuarse en ejercicio

fiscal en que efectivamente se realiza la inversión y, tratándose de

suscripción de acciones, en el ejercicio fiscal en que éstas se

integren.

La Dirección General Impositiva dictará las normas complementarias

necesarias para la aplicación de las franquicias que se establecen en

este artículo, especialmente en cuanto a la forma en que se

considerarán efectivamente realizadas las inversiones y requisitos para

los aportes o depósitos de las acciones, durante el lapso indicado en

el inciso c).

Art. 8°- Las empresas o

explotaciones que se dediquen a la pesca o caza marítima, a la

recolección o extracción de cualquier recurso vivo del mar y/o a la

industrialización de los productos provenientes de esas actividades,

que estén instaladas o se instalen, obtendrán asistencia financiera

promocional por vía de préstamos, avales y otras operaciones de crédito

-en las condiciones que a tal efecto se dicten- a los fines de cubrir

las necesidades derivadas de la cancelación y refinanciación de pasivos

comerciales, financieros y bancarios, construcción y

reacondicionamiento de buques, instalaciones industriales y de

comercialización, adquisición de equipos complementarios, pago de

reparaciones y atención de las necesidades de evolución.

Los avales para la adquisición de bienes de capital se atenderán hasta

el cincuenta por ciento (50%) de la inversión de las empresas que se

instalen o amplíen al norte del río Colorado y hasta el setenta por

ciento (70%) de las que se instalen o amplíen al sur de dicho río. No

se otorgarán créditos promocionales para la adquisición y/o

construcción de buques en el exterior. Los avales para la adquisición

de barcos extranjeros serán atendidos con sujeción a las disposiciones

que dicte el Banco Central de la República Argentina.

Art. 9°- La asistencia

financiera a que se refiere el artículo anterior será encauzada a

través del Banco Nacional de Desarrollo, excepto los créditos de

evolución que lo serán por el Banco de la Nación Argentina. El

Ministerio de Economía y Trabajo tendrá a su cargo el coordinar y

compatibilizar la acción de estas instituciones, en función a los

requerimientos de la economía pesquera y las disponibilidades

financieras.

Art. 10- El incumplimiento de

cualesquiera de las obligaciones emergentes de esta ley, su

reglamentación y del decreto de otorgamiento de franquicias, en su

caso, producirá de pleno derecho, por la sola notificación, la pérdida

de los beneficios acordados y la obligación de abonar los tributos

exceptuados total o parcialmente con más los recargos por mora o los

importes con que las empresas, explotaciones o inversionistas hubieran

resultado beneficiados, con más sus intereses.

Ello sin perjuicio de la

aplicación de las sanciones que pudieran corresponder en caso de

configurar infracción a la legislación aduanera y/o impositiva.

Art. 11- Las empresas o

explotaciones acogidas al régimen de esta ley no gozarán de las

franquicias establecidas en el artículo 79 de la ley 11.682, t.o. 1968

y sus modificaciones. En los casos de ampliación de las empresas o

explotaciones, éstas no gozarán de los beneficios en la proporción que

corresponda a esa expansión.

Art. 12- Las solicitudes de

acogimiento a las disposiciones de la Ley 17.500 en trámite, serán

consideradas como formuladas acogiéndose a las disposiciones de la

presente, a cuyo único efecto se acuerda retroactividad a esta ley a la

fecha de vigencia de la Ley 17.500.

Las solicitudes en trámite para acogerse a regímenes anteriores a la

Ley 17.500, serán consideradas de acuerdo con las normas

correspondientes a esos regímenes, salvo que los interesados opten,

dentro de los noventa (90) días de la fecha de publicación de la

presente, por acogerse a las disposiciones de esta ley.

Art. 13- Deróganse los

artículos números 3°, 5°, 6°, 7°, 8°, 9°, 10, 13 y 14 de la Ley 17.500 y toda

otra disposición que se oponga a la presente.

Art. 14- Comuníquese,

publíquese, dése a la Dirección Nacional de Registro Oficial y

archívese.

LANUSSE

Carlos A. Rey

Pedro A. J. Gnavi

Aldo Ferrer