COMISION

NACIONAL DE REGULACION DEL TRANSPORTE

Resolución 1002/2011

Apruébase el Manual de Procedimientos

de la Unidad de Auditoría Interna - versión 1.0/agosto 2011.

Bs. As., 23/11/2011

VISTO el Expediente Nº S01:0234764/2011 del Registro de la COMISION

NACIONAL DE REGULACION DEL TRANSPORTE, y

CONSIDERANDO:

Que en el período comprendido entre los años 2004 y 2007, los

Organismos de Control han efectuado una serie de observaciones en torno

a la falta de manuales de procedimientos en esta COMISION NACIONAL DE

REGULACION DEL TRANSPORTE.

Que desde sus comienzos, esta gestión instó los mecanismos tendientes a

regularizar dichas observaciones.

Que en ese sentido el día 14 de julio de 2008 se suscribió con la

FACULTAD DE CIENCIAS ECONOMICAS de la UNIVERSIDAD DE BUENOS AIRES un

“PROGRAMA DE ASISTENCIA TECNICA” con el objeto de elaborar distintos

manuales de procedimientos para esta COMISION NACIONAL DE REGULACION

DEL TRANSPORTE, con el fin de actualizar, completar y unificar la

terminología y estructura de los procedimientos existentes en cada una

de las áreas pertenecientes a este Ente y su interacción con los

sistemas informáticos.

Que mediante el referido Programa, la FACULTAD DE CIENCIAS ECONOMICAS

de la UNIVERSIDAD DE BUENOS AIRES se obligó a entregar a esta Comisión

un Manual de Procedimientos para cada una de las áreas y un Manual de

Procedimiento Integrado de este Organismo, con la realización de

Talleres de Trabajo por cada Manual de Procedimientos y la

correspondiente transferencia de información al Area de Sistemas de la

Comisión.

Que posteriormente se suscribió con la aludida Facultad un nuevo

convenio con el objeto de relevar otros procedimientos que lleva a cabo

esta Comisión confeccionando los manuales de procedimientos, así como

realizar una revisión de los manuales en uso.

Que en ese contexto la Facultad presentó ante esta Comisión el MANUAL

DE PROCEDIMIENTOS de la UNIDAD DE AUDITORIA INTERNA - Versión junio

2011.

Que la UNIDAD DE AUDITORIA INTERNA ha tenido la debida injerencia en el

presente trámite, en tanto es el área con responsabilidad primaria en

la materia, como así también lo hizo en virtud de las competencias

atribuidas por la Ley 24.156.

Que se ha dado cumplimiento a lo dispuesto en el punto 4.1 —APROBACION—

del MANUAL INTEGRADOR DE MANUALES DE PROCEDIMIENTOS DE LA CNRT —Versión

1/junio de 2010—, aprobado por Resolución Nº 353 de fecha 16 de julio

de 2010.

Que en esta instancia corresponde aprobar la Versión 1.0/agosto 2011

del MANUAL DE PROCEDIMIENTOS de la UNIDAD DE AUDITORIA INTERNA.

Que deberán arbitrarse las medidas tendientes a cumplimentar lo

prescripto en los Puntos 4.3 CONOCIMIENTO Y ACTUALIZACION POR PARTE DE

LOS USUARIOS y 4.4 SEGURIDAD, VALIDACION DE LOS SOPORTES DE USO,

RESPONSABILIDAD Y GUARDA, del aludido Manual Integrador.

Que la GERENCIA DE ASUNTOS JURIDICOS de esta Comisión ha tomado la

intervención que le compete.

Que el Interventor de esta COMISION NACIONAL DE REGULACION DEL

TRANSPORTE es competente para entender en la presente cuestión en orden

a las facultades acordadas por el Decreto Nº 1388 del 29 de noviembre

de 1996 y el Decreto Nº 454 de fecha 24 de abril de 2001.

Por ello,

EL INTERVENTOR DE LA COMISION NACIONAL DE REGULACION DEL TRANSPORTE

RESUELVE:

Artículo 1° — Apruébase el

MANUAL DE PROCEDIMIENTOS de la UNIDAD DE AUDITORIA INTERNA —Versión

1.0/agosto 2011—, que como Anexo I forma parte integrante de la

presente resolución.

Art. 2° — Establécese que la

presente Resolución entrará en vigencia a partir de su publicación en

el Boletín Oficial de la República Argentina.

Art. 3° — Notifíquese a la

UNIDAD DE AUDITORIA INTERNA, la que deberá arbitrar las medidas

tendientes a dar cumplimiento a lo establecido en los apartados del

Punto 4.4. SEGURIDAD, VALIDACION DE LOS SOPORTES DE USO,

RESPONSABILIDAD Y GUARDA, del MANUAL INTEGRADOR DE MANUALES DE

PROCEDIMIENTOS DE LA CNRT —Versión 1/junio de 2010—, aprobado por

Resolución Nº 353 de fecha 16 de julio de 2010, en lo que respecta al

manual precedentemente aprobado.

Art. 4° — Notifíquese al Area

Informática para que resguarde la versión digital del manual que se

aprueba por el artículo 1°, en los términos del aludido Punto 4.4. del

MANUAL INTEGRADOR DE MANUALES DE PROCEDIMIENTOS DE LA CNRT —Versión

1/junio de 2010—.

Art. 5° — Notifíquese al Area

PRENSA Y DIFUSION, para que publique el Manual precedentemente aprobado

a través del sitio de Internet de esta COMISION NACIONAL DE REGULACION

DEL TRANSPORTE, en los términos del Punto 4.3. del MANUAL INTEGRADOR DE

MANUALES DE PROCEDIMIENTOS DE LA CNRT —Versión 1/junio de 2010—.

Art. 6° — Notifíquese la

presente Resolución sin el Anexo I, a las distintas Gerencias.

Art. 7° — Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

Archívese. — Antonio E. Sicaro.

ANEXO I

COMISION NACIONAL DE REGULACION DEL

TRANSPORTE *

MANUAL DE PROCEDIMIENTOS

UNIDAD DE AUDITORIA INTERNA*

—VERSION 1/AGOSTO 2011—

INDICE

INDICE

3.- Objetivo del Manual

4.- Contenido Metodológico

5.- Modo de Utilización

6.- Actualización

II – AUDITORIA INTERNA –

1. ORIGEN Y FUNCIONES

III.- FASES DEL PROCESO DEL OPERATIVO DE AUDITORIA -

1. Planeamiento

Alcances

Destinatarios

Responsables

Procedimientos

Graficación

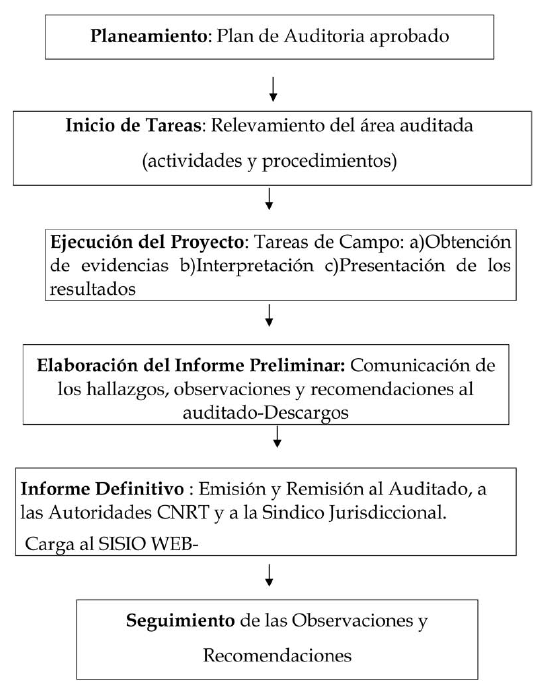

2. Ejecución del Proyecto de Auditoría

Objetivo y Alcances

Destinatarios

Responsables

Procedimiento

Graficación

3. Elaboración y Emisión del Informe de Auditoría

Alcances

Objetivo

Destinatarios

Responsables

Procedimiento

Graficación

4. Procedimiento de Seguimiento de Informes y Observaciones de

Auditoría - SISIO WEB

ALCANCE

Destinatarios

Responsable

Procedimiento

Graficación

IV. Manuales de Procedimientos de la CNRT - Funciones e Intervención de

la UAI

Objetivo

Destinatarios

Responsables

Procedimiento

ANEXO I - GLOSARIO DE TERMINOS

ANEXO II - MARCO NORMATIVO

I - INTRODUCCION

1. Responsabilidades y acciones

En sentido concordante con los deberes y facultades establecidos en el

Decreto PEN Nº 1388/96, el Anexo III del mismo establece la

responsabilidad primaria de la Unidad de Auditoría Interna en los

siguientes términos: “Realizar el control interno de la COMISION

NACIONAL DE REGULACION DEL TRANSPORTE en cumplimiento de lo dispuesto

en la Ley Nº 24.156”.

El mencionado Decreto delegado Nº 1388/96 ANEXO III se refiere las

acciones correspondientes a la misma, a saber:

Acciones de la UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Realizar el control interno de la COMISION NACIONAL DE REGULACION DEL

TRANSPORTE en cumplimiento de lo dispuesto en la Ley Nº 24.156.

ACCIONES

1. Efectuar el análisis y revisión de los aspectos presupuestarios,

económicos, financieros, patrimoniales, normativos y de gestión.

2. Efectuar la comparación y evaluación de lo efectivamente realizado

con lo dispuesto en los Planes de Acción anuales, los Manuales de

Organización y de Procedimientos de la COMISION NACIONAL DE REGULACION

DEL TRANSPORTE.

3. Evaluar permanentemente la gestión operativa de cada una de las

áreas.

4. Elevar al Directorio Ejecutivo las observaciones y recomendaciones

que surjan del análisis y evaluación realizados, y que permitan la

optimización de las actividades del organismo.

2. Organización funcional

La Unidad de Auditoría Interna de la CNRT mantiene una dependencia

jerárquica administrativa respecto de la máxima autoridad de la

Comisión.

No obstante, cabe aclarar que la UNIDAD DE AUDITORIA INTERNA de la CNRT

forma parte integrante del SISTEMA DE CONTROL INTERNO del PEN y como

tal es coordinada y supervisada por la SINDICATURA GENERAL DE LA

NACION, órgano rector de dicho sistema, conforme a las atribuciones de

la Ley 24.156.

3.- Objetivo del Manual

El Manual intenta ser a un mecanismo de capacitación para el personal

de la Auditoría Interna que ingrese en el futuro y fomentar la calidad

de las auditorías que se practiquen, cuyo logro depende principalmente

de los siguientes factores:

• Definición, comprensión y manejo de los principios, normas, técnicas

y prácticas de auditoría interna gubernamental,

• Adecuada planificación y programación de las actividades,

• Capacitación continua del personal auditor,

• Eficaz supervisión en la ejecución,

• Soporte de los Hallazgos, afirmaciones y conclusiones con evidencias

suficientes, pertinentes y convincentes,

• Presentación de informes objetivos, confiables y oportunos sobre los

resultados de la auditoría, y

• Adecuado seguimiento de las recomendaciones.

4.- Contenido Metodológico

El contenido del Manual se ha desarrollado según la siguiente

descripción:

• FUNCIONES Y ALCANCE DE LA UNIDAD DE AUDITORIA INTERNA (Decreto

1388/96 y Ley Nº 24.156)

• PROCESO DE AUDITORIA

1.- Planeamiento Anual aprobado y Realización de las tareas

2.- Ejecución de los Proyectos

3.- Elaboración y Emisión del Informe de Auditoría

Anexo A - Estructura del Informe

4.- Procedimiento de Seguimiento de Observaciones - SISIO WEB

5.- Manuales de Procedimientos - Función de la UAI

• ANEXO I - GLOSARIO DE TERMINOS

• ANEXO II - MARCO NORMATIVO

5.- Modo de Utilización

La utilización del presente Manual es de uso obligatorio para todas las

tareas que realice la Unidad de Auditoría Interna de la Comisión

Nacional de Regulación del Transporte.

6.- Actualización

Este Manual deberá ser actualizado periódicamente1, para lo cual se

someterá a consulta a integrantes de la Unidad de Auditoría Interna de

la CNRT y la Auditoría Jurisdiccional de SIGEN, sin perjuicio de las

propuestas permanentes que pudieran surgir por cambios en la normativa,

en los procedimientos aplicados o en los enfoques metodológicos.

1 Ver procedimiento aprobado del Manual Integrador de la CNRT

II – AUDITORIA INTERNA –

1.- Origen y Funciones

La Ley 24.156 de “Administración Financiera y Sistemas de Control del

Sector Público Nacional”, en su artículo Nº 100, incorpora a las

Unidades de Auditoría Interna como parte integrante del Sistema Público

de Control Interno, estableciendo que:

Art. 100. — El sistema de control interno queda conformado por la

Sindicatura General de la Nación, órgano normativo, de supervisión y

coordinación, y por las unidades de auditoría interna que serán creadas

en cada jurisdicción y en las entidades que dependan del Poder

Ejecutivo Nacional. Estas unidades dependerán, jerárquicamente, de la

autoridad superior de cada organismo y actuarán coordinadas

técnicamente por la Sindicatura General.

2.- Responsabilidad del Control Interno

Art. 101. — La autoridad superior de cada jurisdicción o entidad

dependiente del Poder Ejecutivo Nacional será responsable del

mantenimiento y de un adecuado sistema de control interno que incluirá

los instrumentos de control previo y posterior incorporados en el plan

de organización y en los reglamentos y manuales de procedimiento de

cada organismo y la auditoría interna.

3.- Organo Normativo y de Supervisión

Es función de la Sindicatura General de la Nación emitir y supervisar

la aplicación de las normas de auditoría interna.

Las Normas Generales de Control Interno, emitidas en el año 1998 por la

Sindicatura General de la Nación, establecen en la parte pertinente que

“deben practicarse auditorías, las que informarán sobre la eficacia y

eficiencia del Sistema de Control Interno, proporcionando

recomendaciones para su fortalecimiento, si así correspondiera”.

4.- Funciones Asignadas - Examen “ex - post”

La Auditoría Interna consiste en un examen posterior de las

operaciones, evaluando periódicamente el grado de eficacia, eficiencia

y efectividad de los procesos críticos —tanto sustantivos como de

apoyo— de los sectores auditados del organismo, así como el

cumplimiento de las normas legales y de los lineamientos de la política

de la Comisión, observando las deficiencias e irregularidades,

estableciendo sus causas, sus efectos y recomendando las medidas

correctivas necesarias.

La Ley 24.156 de “Administración Financiera y Sistemas de Control del

Sector Público Nacional” estipula que:

Art. 102. — La auditoría interna es un servicio a toda la organización

y consiste en un examen posterior de las actividades financieras y

administrativas de las entidades a que hace referencia esta ley,

realizada por los auditores integrantes de las unidades de auditoría

interna. Las funciones y actividades de los auditores internos deberán

mantenerse desligadas de las operaciones sujetas a su examen.

Así, la Auditoría Interna vigila, en representación de la autoridad

superior, el adecuado funcionamiento del sistema, informando

oportunamente a aquélla sobre su situación. Por su parte, los

mecanismos y procedimientos del Sistema de Control Interno protegen

aspectos específicos de la operatoria, para brindar una razonable

seguridad del éxito en el esfuerzo por alcanzar los objetivos

organizacionales.

III.- FASES DEL PROCESO DEL OPERATIVO DE AUDITORIA -

FASES DEL PROCESO DEL OPERATIVO DE

AUDITORIA

1. Planeamiento

Alcances

Anualmente, la Unidad de Auditoría Interna procederá a la elaboración

de su Plan Anual de auditorías.

Dicho Plan se elaborará tomando en consideración las Pautas Gerenciales

elaboradas por la Sindicatura Jurisdiccional de SIGEN.

1

El Plan Anual contemplará proyectos relacionados con actividades

sustantivas del organismo y todo otro tema definido como de carácter

prioritario, los que a su vez podrán integrar, en el marco del

planeamiento integral SIGEN-UAI, proyectos de auditoría de carácter

transversal y/u horizontal.

La planificación estará enfocada en los distintos procesos que lleva a

cabo el organismo, teniendo en cuenta las secuencias de tareas,

actividades y/o subprocesos involucrados.

Destinatarios

La máxima autoridad del organismo

La Sindicatura Jurisdiccional de SIGEN

Responsables

La Máxima autoridad del organismo

Auditor Interno Titular

2

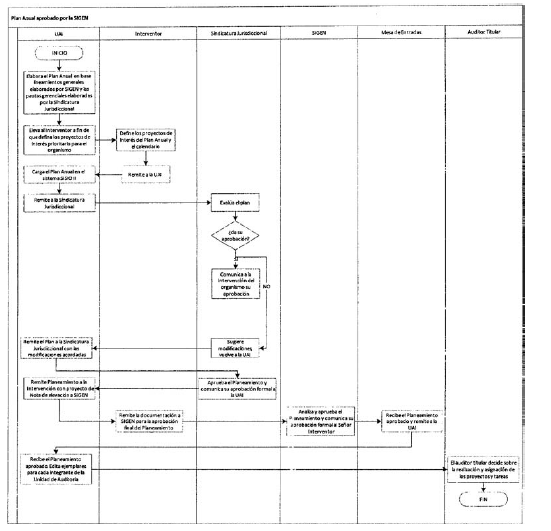

Procedimientos

3

I. Plan Anual aprobado por la SIGEN

II. Planeamiento de Proyecto de Auditoría

|

I - Plan Anual

aprobado por la SIGEN

|

|

Responsable

|

Tareas

|

|

Auditor

Interno Titular

|

1. Elabora el Plan Anual en base a

lineamientos generales y las pautas gerenciales elaboradas por la Sindicatura

Jurisdiccional.

2. Eleva al Interventor un Preliminar del Plan.

|

|

Interventor

|

3. Define los proyectos de interés prioritario

del organismo y establece el calendario de ejecución conforme la

evaluación de la matriz de riesgo y

4. Remite a la UAI

|

|

UAI

|

5. Carga el Plan Anual en el sistema SISIO II

6. Remite a la Sindicatura Jurisdiccional

|

|

Sindicatura

Jurisdiccional

|

7. Evalúa el plan. ¿da su aprobación

a) SI: comunica a la Intervención

del organismo su aprobación,

b) NO: sugiere modificaciones o inclusión de

proyectos, vuelve a la UAI

|

|

UAI

|

8. Recibe el Plan con las modificaciones o

proyectos sugeridos y procede a su adecuación

9. Remite el Plan a la Sindicatura

Jurisdiccional con las modificaciones acordadas

|

|

Sindicatura

Jurisdiccional

|

10. Aprueba el Planeamiento y comunica su

aprobación formal a la UAI

|

|

UAI

|

11. Remite Planeamiento a la Intervención

con proyecto de Nota de elevación a SIGEN

|

|

Interventor

|

12. Remite la documentación a SIGEN para la

aprobación final del Planeamiento.

|

|

SIGEN

|

13. Analiza y aprueba el Planeamiento y

comunica su aprobación formal al Señor Interventor

|

|

Mesa de

Entradas

|

14. Recibe el Planeamiento aprobado y remite a

la UAI.

|

|

UAI

|

15. Recibe el Planeamiento aprobado. Edita

ejemplares para cada integrante de la Unidad de

Auditoría.

|

|

Auditor Titular

|

16. El auditor titular decide sobre la

realización y asignación de los proyectos y tareas

|

1 Se encuentran enmarcadas

en la Visión, Misión y Objetivos Estratégicos definidos para el

Organismo, el grado de ejecución de los planes de auditoría vigentes y

la visión integral de los riesgos percibidos en el universo controlado,

que surge del Mapa de Riesgos del Sector Público Nacional.

2 O en su caso el Auditor Adjunto o Suplente.

3 Contemplado en las Normas de Auditoría Gubernamental y el

Manual de Control Interno de SGN “Fase de Planeamiento”.

|

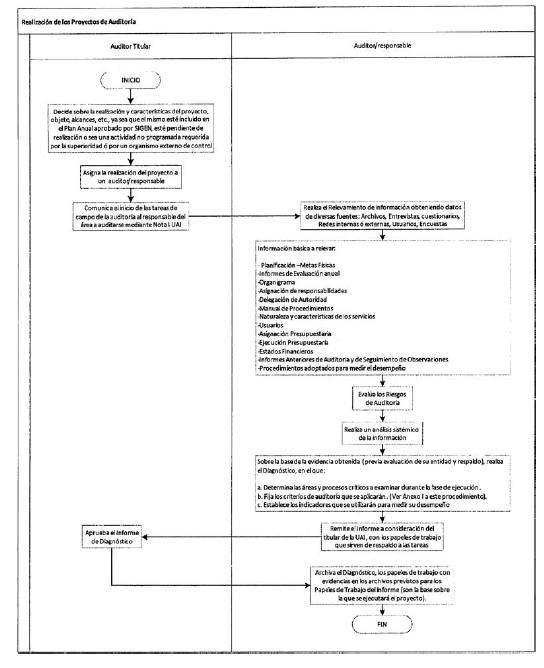

II –

Realización de los Proyectos de Auditoría

|

|

Responsable

|

Tareas

|

|

Auditor

Titular Auditor Supervisor

|

1. Asigna la realización del proyecto a un

auditor/responsable, de conformidad con el programa de ejecución, o se

trata de una actividad no programada requerida por la superioridad o

por un organismo externo de control.

2. Comunica el inicio de las tareas de campo

de la auditoría al responsable del área a auditarse mediante Nota

Interna UAI.

|

|

Auditor/responsable

|

3. Realiza el Relevamiento de información de

datos a través del uso de diversas fuentes de uso para la realización

de auditorías gubernamentales2

4. Información básica a relevar:3

• Organigrama

• Asignación de responsabilidades

• Delegación de Autoridad

• Manual de Procedimientos

• Informes de Gestión anual

• Naturaleza y características de los

servicios

• Usuarios

• Asignación Presupuestaria

• Ejecución Presupuestaria

• Estados Financieros

• Informes Anteriores de Auditoría

• Procedimientos adoptados para medir el

desempeño

5. Realiza un análisis sistémico de la

información

6. Sobre la base de la evidencia obtenida

(previa evaluación de su entidad y respaldo), realiza el Diagnóstico de

la gestión.

7. Remite el Informe a consideración del

titular de la UAI,

con los papeles de trabajo que sirven de respaldo a las tareas.

|

|

Auditor Titular

|

8. Aprueba el

Informe de Diagnóstico

|

|

Auditor/responsable

|

9. Archiva el Diagnóstico como papeles de

trabajo con evidencias que servirán de base para la ejecución del

proyecto.

|

2 Ver Manual de Control

Interno “Fase de Planeamiento”

3 Resolución Nº 152/2002 SGN

GRAFICACION

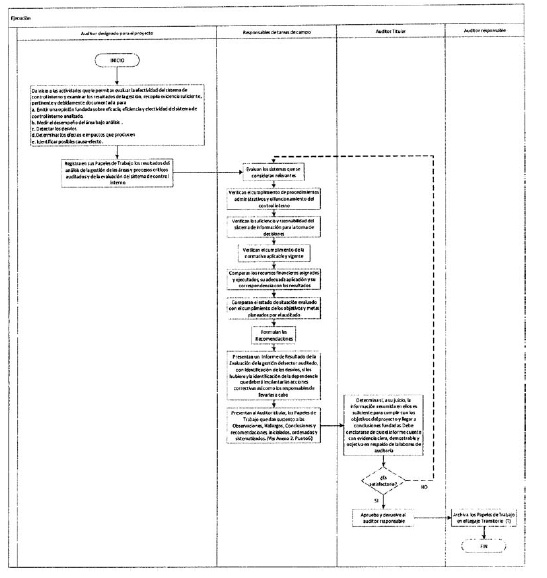

2. Ejecución del Proyecto de Auditoría

Objetivo y Alcances

El objetivo de esta fase está orientado al inicio de las actividades

aprobadas en el PLAN DE AUDITORIA que le permitan al auditor evaluar la

efectividad del sistema de control interno y examinar los resultados de

la gestión.

Las tareas se desarrollarán conforme el programa de trabajo sustentados

en los objetivos incluidos en el plan aprobado, recopilando evidencias

y formulando las observaciones con sus respectivas recomendaciones,

posibles soluciones y alternativas sobre las áreas y los procesos

auditados.

Durante este proceso el auditor debe brindar al auditado la oportunidad

de efectuar aclaraciones y comentarios en forma escrita sobre las

observaciones formuladas, previo al armado del informe de auditoría,

los cuales serán incluidos en el cuerpo del mismo.

4

Destinatarios

Las áreas auditadas

Responsables

La ejecución del operativo es responsabilidad del auditor designado en

la fase de Planeamiento

Procedimiento

|

Ejecución

|

|

Responsable

|

Tareas

|

|

Auditor

designado para el proyecto

|

1. Da inicio a las tareas conforme el programa

de trabajo orientado de acuerdo a los objetivos del proyecto, recopila

evidencia suficiente,5 pertinente y debidamente documentada

para:

a) Emitir una opinión fundada sobre eficacia,

eficiencia y efectividad del sistema de control interno analizado.

b) Medir el desempeño del área bajo análisis.

c) Detectar los desvíos.

d) Determinar los efectos e impactos que

producen.

e) Identificar posibles causa-efecto.

2. Registrar en sus Papeles de Trabajo los

resultados del análisis de la gestión de las áreas y procesos críticos

auditados y de la evaluación del sistema de control interno.

|

|

Tareas de campo

|

2. Evaluar los sistemas que se consideran

relevantes.

3. Verificar el cumplimiento de procedimientos

administrativos y el funcionamiento del control interno.

4. Verificar la suficiencia y razonabilidad

del sistema de información para la toma de decisiones.

5. Verificar el cumplimiento de la normativa

aplicable y vigente.

6. Comparar los recursos financieros asignados

y ejecutados, su adecuada aplicación y su correspondencia con los

resultados.

7. Comparar el estado de situación evaluado

con el cumplimiento de los objetivos y metas planeados por el auditado.

8. Formular las observaciones con sus

respectivas recomendaciones, posibles soluciones y alternativas sobre

las áreas y los procesos auditados.

9. Elabora un Informe con el resultado de la

evaluación de la gestión del sector auditado, identificación de los

desvíos, si los hubiere, y la identificación de la dependencia que

deberá implantar las acciones correctivas así como los responsables de

llevarlas a cabo.

10. Presenta al Auditor titular, el Informe,

los Papeles de Trabajo que dan sustento a las Observaciones, Hallazgos,

Conclusiones y recomendaciones, inicialados, ordenados y sistematizados.

|

|

Auditor

Supervisor

|

11. Determina

si la información resumida en ellos es suficiente, a su juicio para

cumplir con los objetivos del proyecto y llegar a conclusiones

fundadas. Debe cerciorarse de que el informe cuente con evidencia

clara, demostrable y objetiva en respaldo de las labores de auditoría:

a. Es satisfactoria, sigue en 13, b. No es satisfactoria: solicita

mayor información, nuevas evidencias, etc., vuelve a 3.

12. Aprueba y

devuelve al auditor responsable

|

|

Auditor

responsable

|

13. Archiva

los Papeles de Trabajo en el Legajo Transitorio (T)6

|

4 Ver Manual de Control

Interno Gubernamental “Fase de Ejecución”·

5 Ver “Fase de Ejecución” del Manual de Control Interno

Gubernamental

6 Ver Resolución Nº 152/02 SGN y Resolución 45/03 SIGEN

Anexo IV del Manual de Control Interno Gubernamental

Graficación

3. Elaboración y Emisión del Informe de Auditoría

Alcances

Comprende:

• La confección del Informe de Auditoría.

• La aprobación y emisión del Informe de Auditoría.

Objetivo

Exponer las Observaciones, conclusiones y recomendaciones del Auditor

por escrito.

Comunicar a las autoridades del organismo y al sector auditado los

resultados de la evaluación de la gestión y del cumplimiento de la

normativa vigente.

Destinatarios

Areas auditadas

Intervención del organismo

SIGEN

Responsables

Auditor Interno Titular

Auditor Supervisor

Auditor Responsable

Procedimiento

|

Elaboración y

Emisión del Informe

|

|

Responsable

|

Tareas

|

|

Auditor

Supervisor Auditor responsable

|

1. Redacta el Informe Preliminar previamente

aprobado por el Auditor Supervisor.

2. Envía al sector auditado un ejemplar del

Informe Preliminar con los hallazgos, recomendaciones y observaciones

formuladas como resultado de las tareas de auditoría realizadas, a fin

que formule los descargos pertinentes dentro del plazo no mayor a 72 hs

desde la recepción.

3. El Informe Preliminar se emitirá sin

Conclusión General.7

|

|

Area Auditada

|

4. ¿Formula y presenta descargos

a) Sí: continúa en 5.

b) No: continúa en 6.

|

|

Auditor/responsable

|

5. Recibe descargos y nuevas evidencias: a.)

Si el descargo y la evidencia aportadas se consideran válidos el

auditor debe modificar el informe. Continúa en 8

b.) Si el descargo y la nueva evidencia

aportados no se consideran válidos, el auditor debe exponer en el

informe definitivo las razones que motivan su no aceptación. Continúa

en 9

6. Si no se reciben descargos o nuevas

evidencias, pasa a redactar el informe definitivo.

7. Redacta el informe definitivo.

8. Remite el informe definitivo al Auditor

Titular para su aprobación técnica y evaluación de calidad.

|

|

Auditor

Supervisor

|

9. Evalúa los aspectos técnicos y de calidad.

Controla:

a. Que el planeamiento, la ejecución y los

papeles de trabajo se hayan ejecutado y confeccionado de acuerdo con

las Normas de Auditoría Gubernamental y lo establecido en el presente

Manual.

b. Que las observaciones formuladas cuenten

con el suficiente y pertinente respaldo documental.

c. La pertinencia y factibilidad de

implantación de las recomendaciones efectuadas.

d. Que los Papeles de Trabajo se encuentren

bien confeccionados. 8

10. Presta su conformidad

|

|

Auditor/responsable

|

11. Carga el Informe Final en el Sistema SISIO

WEB II. Emite constancia de carga.9

12. Remite copia del informe a: el Area

auditada, al Interventor y a la Síndico

Jurisdiccional de SIGEN con copia de la carga en el

sistema SISIO II y

13. Archiva un ejemplar del Informe Definitivo

en el Legajo Transitorio.

|

7 Manual de Control

Interno gubernamental de SGN “Fase de Elaboración” - Punto 1.4

“Comunicación previa del Informe Preliminar”.

8 Conforme la Res. SGN Nº 45/03

9 Sólo los informes emiten constancia de carga. Las

Actividades no emiten constancia de carga. Sólo se carga la cantidad

del producto y las horas insumidas.

Graficación

Anexo A

Estructura del Informe

7

A efectos que los informes resulten de fácil lectura y comprensión, la

exposición del objeto de la auditoría, el alcance de las tareas

desarrolladas y la identificación de los desvíos detectados durante el

proceso de auditoría, el proceso se desarrollará conforme las Normas de

Auditoría Interna Gubernamentales, aprobadas mediante Res. SIGEN Nº

152/02, y el Manual de Control Interno Gubernamental aplicándose los

procedimientos de auditoría allí enumerados.

7 “Fase de Elaboración” del Manual de Control Interno

Gubernamental. Pág. 95 —Punto 1.6— Resolución Nº 152/02 SGN

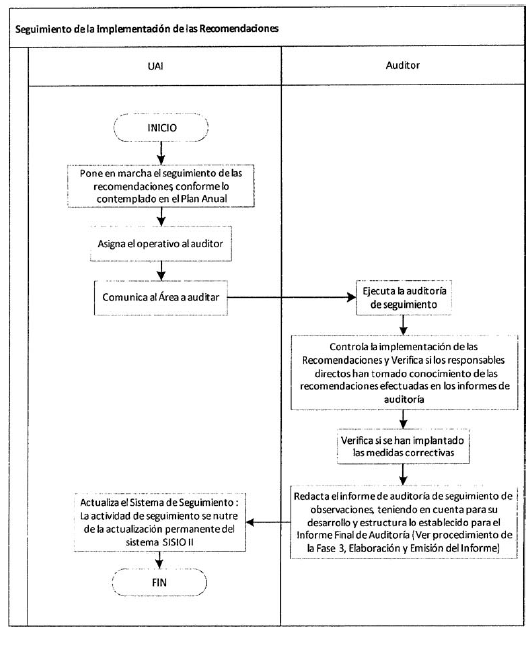

4. Procedimiento de Seguimiento de Informes y Observaciones de

Auditoría - SISIO WEB

ALCANCE

Con el propósito de evaluar en forma continua, metódica y detallada el

sistema de control interno del organismo y la gestión de las diferentes

Unidades de Responsabilidad Primaria, se deberán incorporar en el

Planeamiento Anual de la UAI-CNRT proyectos que permitan el seguimiento

de la implantación de las recomendaciones formuladas.

2

Asimismo se contemplará en el plan horas asignadas para mantener

actualizado el Sistema de Seguimiento de Informes y Observaciones

generado por el SISIO WEB, aprobado por el Anexo I de la Resolución Nº

15/2006 SGN y Resolución Nº 16/2006 SGN.

Las pautas para elaborar el planeamiento de seguimiento de las medidas

correctivas y la ejecución de la tarea de seguimiento de las

recomendaciones

• El período hasta el cual puede ser presentado el informe.

• Se realizará sobre todas las observaciones pendientes de

Regularización hasta el momento de emitirse el informe y sobre todas

las observaciones regularizadas hasta ese mismo momento.

Destinatarios

Autoridad Superior de la CNRT

Responsable a cargo del sector auditado

Síndico Jurisdiccional de la SIGEN

Responsable

Auditor

Procedimiento

|

Seguimiento de

la

Implementación de las Recomendaciones

|

|

Responsable

|

Tareas

|

|

Auditor

|

1. Ejecuta la auditoría de seguimiento

conforme lo contemplado en el Plan Anual.

2. Constata si los responsables directos han

tomado conocimiento de las recomendaciones efectuadas en los informes

de auditoría.

3. Solicita al sector al cual se le han

realizado las observaciones y recomendaciones que informe cuáles han

sido las acciones correctivas realizadas.

4. Verifica si se han implantado las medidas

correctivas recomendadas4

5. Redacta el informe de auditoría de

seguimiento de observaciones, teniendo en cuenta para su desarrollo y

estructura lo establecido para el Informe Final de Auditoría. (ver

procedimiento de Elaboración y Emisión del Informe)

|

|

UAI

|

6. Actualiza

el Sistema de Seguimiento: La actividad de seguimiento se nutre de la

actualización permanente del sistema SISIO II.

|

2 Resoluciones Nº 15/2006 y sus Anexos, Nº 16/2006 y Nº 73/2010

se estableció el uso obligatorio para todas las Unidades de Auditoría

Interna de la Administración Pública Nacional del Sistema de

Seguimiento de Informes y Observaciones (SISIO WEB) y la Guía de

Procedimientos para las actividades a desarrollar a través de dicho

sistema, descriptas en sus respectivos Anexos.

4 El seguimiento debe hacerse sobre el 100% de las

recomendaciones efectuadas en informes anteriores, no obstante si esto

demandara mucho tiempo podrá priorizarse aquellas recomendaciones que

mayor beneficio produzcan al control interno y a la gestión del

auditado.

Graficación

IV. Manuales de Procedimientos de la CNRT - Funciones e Intervención de

la UAI

Objetivo

La Ley Nº 24.156 de Administración Financiera y Sistemas de Control del

Sector Público Nacional y su Decreto reglamentario Nº 1344 define la

actuación de la Auditoría Interna respecto a los Manuales de

Procedimientos y Reglamentos.

Art. 101 de la ley: “...La autoridad superior de cada jurisdicción o

entidad dependiente del Poder Ejecutivo nacional será responsable del

mantenimiento y de un adecuado sistema de control interno que incluirá

los instrumentos de control previo y posterior incorporados en el plan

de organización y en los reglamentos y manuales de procedimiento de

cada organismo y la auditoría interna...”.

Art. 101. del Decreto reglamentario: “...La autoridad superior de cada

jurisdicción o entidad dependiente del PODER EJECUTIVO NACIONAL

requerirá opinión previa favorable de la correspondiente Unidad de

Auditoría Interna para la aprobación de los reglamentos y manuales de

procedimientos, los cuales deberán incorporar instrumentos idóneos para

el ejercicio del control previo y posterior.

Asimismo, deberá requerir la opinión previa de la Unidad de Auditoría

Interna correspondiente para todas las modificaciones que proyecte

realizar a los mismos...”.

Destinatarios

Todas las áreas del organismo

Responsables

Unidad de Auditoría Interna

Procedimiento

El establecido por Ley 24.156 y su decreto reglamentario.

El Manual Integrado de la CNRT aprobado mediante Resolución CNRT (I) Nº

353/2010

ANEXO I - GLOSARIO DE TERMINOS

ALCANCE

Implica la selección de aquellas áreas o asuntos que serán revisados a

profundidad en la fase de ejecución. Esta decisión debe ser efectuada

teniendo en cuenta la materialidad, sensibilidad, riesgo y costo de la

auditoría así como la trascendencia de los posibles resultados a

informar

AMBIENTE DE CONTROL INTERNO

Se refiere al establecimiento de un entorno que estimule e influencie

las tareas de las personas con respecto al control de sus actividades.

AUDITORIA

Examen objetivo, sistemático, profesional y posterior de las

operaciones financieras y de gestión, practicado con la finalidad de

verificar y evaluar dichas operaciones con el objeto de efectuar

observaciones y recomendaciones pertinentes.

AUDITORIA TRANSVERSAL

Auditoría que abarca uno o más procesos vinculados a una determinada

meta de gobierno a cuyo logro contribuye más de una entidad (procesos

transversales intrajurisdiccionales) o jurisdicción (procesos

transversales transjurisdiccionales).

Se implementa mediante auditorías específicas ad hoc encaradas en cada

una de las entidades comprendidas, las cuales permiten generar un

informe integral sobre el tema.

AUDITORIA CONTRIBUYENTE

En el marco de una auditoría transversal, cada una de las auditorías

específicas dirigidas a evaluar los procesos que contribuyen al logro

de la meta correspondiente a la materia u objeto de esa auditoría

transversal.

AUDITORIA HORIZONTAL

Auditorías encaradas paralelamente en dos o más jurisdicciones o

entidades del SPN, sobre una misma materia.

Se generan informes que reflejen las conclusiones alcanzadas en cada

jurisdicción y entidad comprendida, permitiendo asimismo formular

apreciaciones generales respecto de la materia considerada.

AUDITORIA FINANCIERA

Es aquella destinada a determinar si los estados financieros del ente

auditado presentan razonablemente su situación financiera, los

resultados de sus operaciones y sus flujos de efectivo, de acuerdo con

principios de contabilidad generalmente aceptados, de cuyos resultados

se emite el correspondiente dictamen.

AUDITORIA DE GESTION

Instrumento metodológico para examinar y evaluar las actividades

realizadas en una entidad, programa, actividad programática, proyecto u

operación para, dentro del marco legal, determinar su grado de

eficacia, eficiencia y economía, calidad e impacto y, por medio de las

recomendaciones, promover la mejor administración de los recursos

públicos.

CALIDAD

Adecuación de un producto o servicio a especificaciones o estándares

establecidos por autoridades competentes, o de aceptación general, con

aptitud para satisfacer las necesidades del cliente o usuario.

CAUSA

Motivo o causa que origina el incumplimiento de las normas legales y/o

administrativas reguladoras del ejercicio de la función pública. Es la

razón que explica el hecho o situación irregular.

CONDICION

Corresponde a la descripción objetiva e imparcial de la situación o

deficiencia encontrada en los documentos, procesos u operaciones

analizadas.

CONCLUSIONES

Son juicios del auditor, de carácter profesional, basados en las

observaciones formuladas como resultado del examen. Estarán referidas a

la evaluación de los resultados de gestión de la entidad examinada, en

cuanto al logro de las metas y objetivos, programas, así como a la

utilización de los recursos públicos, en términos de efectividad,

eficiencia y economía.

CONFIDENCIALIDAD

Implica mantener estricta reserva respecto al proceso y los resultados

de la auditoría, no revelando los hechos, datos y situaciones que sean

de conocimiento del auditor por el ejercicio de su actividad

profesional.

CONTROL

Actividad dirigida a verificar el cumplimiento de los planes,

programas, políticas, normas y procedimientos, detectar desvíos o

identificar posibles acciones correctivas.

CONTROL INTERNO

Conjunto de métodos y medidas adoptadas para salvaguardar los recursos,

verificar la exactitud y veracidad de la información financiera y

administrativa, promover la eficiencia y la calidad de las operaciones,

estimular la observancia de las políticas formuladas y lograr el

cumplimiento de las metas y objetivos programados.

CRITERIO

Constituye la norma legal o técnica, o los principios generalmente

aceptados, que regulan la ejecución de una actividad. Es la referencia

inmediata para efectuar la comparación con los hechos y determinar

cumplimientos o desviaciones.

CRITERIO DE AUDITORIA GUBERNAMENTAL

Son líneas generales de acción que aseguran la uniformidad en las

tareas que realizan los auditores.

ECONOMIA

Utilización óptima y oportuna de los recursos para generar los

productos al menor costo, en la cantidad y calidad requerida.

EFECTO

Es la consecuencia del ejercicio de la función administrativa, la cual

puede ser positiva o negativa y a su vez, cuantificable en términos

financieros o mediante otros índices o unidades de medida.

EFICACIA

Cumplimiento de programas, objetivos y metas en la cantidad y calidad

requeridas. Expresa la relación entre los resultados alcanzados y los

objetivos y metas programados.

EFICIENCIA

Aprovechamiento máximo de los recursos y de la capacidad instalada, con

un mínimo de desperdicio para generar los productos con la calidad

requerida. Es la relación insumo-producto.

ENTORNO

Ambiente o comunidad a la cual va dirigido el bien generado o el

servicio prestado por la organización.

ENTRENAMIENTO TECNICO

Está constituido por la capacitación permanente de los recursos

humanos, en la metodología, procedimientos y técnicas de auditoría y el

desarrollo de habilidades para asegurar la calidad del trabajo de

auditoría.

ESCENARIOS

Descripción general de futuras situaciones, basadas en factores

externos determinantes, previamente identificados y convenidos. Los

escenarios permiten determinar la estrategia más ventajosa, tomando en

consideración las oportunidades, los riesgos y la incertidumbre

implícita.

ESTRUCTURA DE CONTROL INTERNO

Es el conjunto de planes, métodos, procedimientos y otras medidas,

incluyendo la actitud de la dirección de una entidad, para ofrecer

seguridad razonable respecto a que están lográndose los objetivos

planificados por el Organismo auditado.

ESTRUCTURA ORGANIZACIONAL

Proporciona el marco dentro del cual se planean, ejecutan, controlan y

supervisan sus actividades, a fin de lograr los objetivos o metas

establecidos.

ETICA

Está conformada por valores morales que permiten a la persona adoptar

decisiones y tener un comportamiento correcto en las actividades que le

corresponde cumplir en la entidad.

EVIDENCIA

Pruebas que respaldan el contenido del informe del auditor y que son

obtenidas a través de los diversos medios empleados en el proceso de

auditoría.

EVIDENCIA SUFICIENTE

Evidencia objetiva y convincente obtenida a través de las pruebas de

control y/o de los procedimientos propios de la auditoría, para

sustentar los hallazgos, conclusiones y recomendaciones del auditor.

GESTION

Las actividades, tareas y acciones expresadas o consolidadas en

programas, proyectos u operaciones, a cargo de una organización o

agrupación sectorial de éstas, dirigida a la producción de bienes o

servicios para satisfacer propósitos, metas u objetivos previamente

determinados.

HALLAZGO DE AUDITORIA

Es toda la información que a juicio del auditor, permite identificar

hechos o circunstancias importantes que inciden en forma significativa

en la gestión de la entidad o programa que merecen ser comunicados en

el informe. Sus elementos son: condición, criterio, causa y efecto.

IMPACTO

Nivel de repercusión a mediano o largo plazo en el entorno social,

económico o ambiental, de los productos y servicios prestados.

INDICADOR

Referencia numérica generada a partir de una variable, que muestra el

desempeño de la unidad objeto de análisis, y la cual por comparación

periódica con un valor de referencia, interno o externo al Ente u

Organismo, podrá indicar posibles desvíos respecto de los cuales se

deberán tomar decisiones y acciones correctivas.

INDEPENDENCIA

Es la cualidad que permite apreciar que los juicios formulados por el

auditor están fundados en elementos objetivos de los aspectos

examinados sin permitir que el prejuicio o la influencia de terceros se

impongan sobre su imparcialidad.

INTEGRIDAD

Constituye una calidad de la persona que mantiene principios morales

sólidos y vive en un marco de valores.

METAS

Resumen cuantitativo, específico y cronológico de las acciones y

actividades a realizar para el cumplimiento de los objetivos planteados

por la organización.

MISION

El objeto principal para el que fue creada la Organización.

MUESTRA

Conjunto de elementos que habiendo sido seleccionados de un conjunto

mayor conocido como universo o población, se supone con rigor

estadístico que lo representa.

MONITOREO

Representa al proceso que evalúa la calidad del control interno en el

tiempo y permite al sistema reaccionar en forma dinámica, cambiando

cuando las circunstancias así lo requieran. Se orienta a la

identificación de controles débiles, insuficientes o innecesarios y,

promueve su reforzamiento. El monitoreo se lleva a cabo de tres formas:

a) durante la realización de actividades diarias en los distintos

niveles de la entidad; b) de manera separada por personal que no es el

responsable directo de la ejecución de las actividades, incluidas las

de control; y, c) mediante la combinación de ambas modalidades.

OBJETIVO

Planteamientos conceptuales y formales de lo que se quiere o espera

alcanzar alguna vez, que permiten guiar y evaluar la ejecución de los

planes, programas, proyectos o actividades de una organización.

OBSERVACION

Está referida a hechos o circunstancias significativos identificados

durante el examen que pueden motivar oportunidades de mejoras. Si bien

el resultado obtenido adquiere la denominación de hallazgo, para fines

de presentación en el informe se convierte en observación.

PAPELES DE TRABAJO

Documentos que contienen la evidencia que respalda los hallazgos,

observaciones, opiniones de funcionarios responsables de la entidad

examinada, conclusiones y recomendaciones del auditor. Deben incluir

toda la evidencia —cualquiera sea su soporte— que se haya obtenido

durante la auditoría.

PAUTAS

Instrucciones de nivel técnico y operativo que buscan facilitar las

tareas.

PLANEAMIENTO

Fase de la auditoría durante la cual el auditor se aboca a la

identificación de qué examinar, cómo, cuándo y con qué recursos, así

como la determinación del enfoque de la auditoría, objetivos y alcance,

criterios y estrategia. Se divide en dos etapas: general y específica.

PROGRAMA DE AUDITORIA

Es el documento final de la fase de planeamiento, en la cual se resumen

las decisiones más importantes relativas a la estrategia para el

desarrollo de la auditoría de gestión. Determina entre otros aspectos,

los objetivos y alcance de la auditoría, las áreas o actividades

críticas a examinar y la cantidad y calidad de los recursos humanos

necesarios para su ejecución. Señala las tareas específicas que deben

ser cumplidas por el equipo de auditoría para llevar a cabo el examen,

se definen los responsables de su ejecución y los plazos fijados para

cada actividad.

POLITICAS

Decisiones de alto nivel que buscan unificar conductas y orientar

procesos hacia el logro de un estándar objetivo.

POLITICAS DE ADMINISTRACION DE RECURSOS HUMANOS

Se relacionan con la selección, contratación, orientación,

capacitación, evaluación, asesoría, promoción y remuneración del

personal de la entidad.

PROCEDIMIENTO

Métodos estandarizados para realizar tareas específicas o repetitivas,

de conformidad con las políticas prescriptas que buscan unificar

procesos.

PROCEDIMIENTO DE CONTROL

Elementos adicionales, establecidos por la administración para

asegurarse que los objetivos específicos de la organización sean

alcanzados.

PROCESO

Actividades relacionadas que se combinan para satisfacer objetivos

específicos. Constituye lo que la organización “hace” y “cómo lo hace”.

PROCESOS SUSTANTIVOS

Procesos principales y primordiales que le permiten a la organización

la consecución de sus metas y objetivos.

PROCESOS DE APOYO

Destinados a dar sostén operativo para el cumplimiento de los objetivos

de los procesos sustantivos.

PROCESOS DE CONDUCCION

Dirigidos a organizar y facilitar la coordinación de la totalidad de

los procesos de la organización.

RECOMENDACIONES

Constituyen las medidas sugeridas por el auditor a la administración de

la entidad examinada para la superación de las observaciones

identificadas. Deben estar dirigidas a los funcionarios que tengan

competencia para disponer la adopción de medidas correctivas y estar

encaminadas a superar la condición, las causas y los efectos de los

problemas.

RESPONSABILIDAD

Es el deber de los funcionarios o empleados de rendir cuentas ante una

autoridad superior y ante el público por los fondos o bienes del Estado

a su cargo.

RESULTADO

Logros en términos cuantitativos y/o cualitativos de los objetivos

establecidos, durante el período determinado.

REVISION PRELIMINAR

Tiene como objetivo explorar en forma efectiva y eficiente las áreas de

trabajo de auditoría establecidas durante la etapa de revisión general

y profundizar el conocimiento inicial de los asuntos más importantes.

RIESGO

Todo evento contingente que, de materializarse, puede impedir o

comprometer el logro de los objetivos.

Es la expresión de la probabilidad y del impacto de un evento con el

potencial de ejercer influencia en el logro de los objetivos de una

organización.

ANALISIS DE RIESGOS

Uso sistemático de la información disponible para establecer el nivel

de riesgo. En general consiste en determinar con qué frecuencia o

probabilidad puede ocurrir un evento y la valoración del impacto de sus

consecuencias.

IMPACTO

Estimación de la importancia/trascendencia del riesgo. Magnitud de las

consecuencias de un evento si ocurriera. Para el análisis global del

SPN, se asocia al impacto del eventual incumplimiento de los objetivos

de cada organismo o entidad.

PROBABILIDAD

Frecuencia estimada o conocida con que podría ocurrir el hecho

incierto. Para el análisis global del SPN, se asocia a la probabilidad

del incumplimiento de los objetivos de cada organismo o entidad, en

base a la fortaleza de su sistema de control interno.

CONTROL

Acciones, procedimientos u operaciones dirigidas a eliminar o minimizar

los riesgos o sacar provecho de las oportunidades.

SINTESIS-INFORME EJECUTIVO

Tiene como objetivo hacer que el informe sea de mayor utilidad para los

usuarios. Como la mayoría de los receptores de los informes sólo leerán

la síntesis, es importante que ésta refleje el contenido del informe de

manera clara y precisa. La síntesis debe presentar en forma exacta,

clara y justa los aspectos más importantes del informe, a fin de evitar

errores de interpretación.

USUARIO

Sujeto o persona a quien va dirigido el bien producido o el servicio

prestado por la organización.

ANEXO II - MARCO NORMATIVO

• DECRETO 1388/96

• LEY NACIONAL Nº 24.156

• DECRETO REGLAMENTARIO Nº 1344/07

• RESOLUCION Nº 107/98 de la Sindicatura General de la Nación

• RESOLUCION Nº 152/02 de la Sindicatura General de la Nación

• RESOLUCION Nº 15/2006 de la Sindicatura General de la Nación

• RESOLUCION Nº 16/2006 de la Sindicatura General de la Nación

• RESOLUCION Nº 73/2010 de la Sindicatura General de la Nación

• MANUAL DE CONTROL INTERNO GUBERNAMENTAL de la Sindicatura General de

la Nación. Resolución SGN Nº 03/2011

• MANUAL INTEGRADOR DE LA CNRT