Dirección General Impositiva

IMPUESTOS

Resolución General 4002/95

Impuestos a las Ganancias y Sobre los Bienes Personales No Incorporados al Proceso Económico. Personas físicas y sucesiones indivisas. Período fiscal 1994. Regímenes de facilidades de pago. Instrumentación. Formalidades, plazos y condiciones.

Bs. As., 29/5/95

VISTO la obligación de ingreso del saldo de las declaraciones juradas de los impuestos a las ganancias y sobre los bienes personales no incorporados al proceso económico, para contribuyentes personas físicas y sucesiones indivisas, y

CONSIDERANDO:

Que, en el caso particular del período fiscal 1994, se estima aconsejable contemplar la posibilidad de cancelación de las referidas obligaciones de ingreso, mediante regímenes de facilidades de pago.

Que, en tal sentido, se juzga oportuno prever regímenes diferenciales que comprendan —por una parte— a los contribuyentes y/o responsables que no hubieran ingresado suma alguna por el período fiscal 1993, ya sea en virtud del resultado de las pertinentes determinaciones efectuadas por dichos sujetos pasivos, o porque los mismos adquirieron responsabilidad frente a los tratados gravámenes a partir d período fiscal 1994.

Que por otra parte, procede prever otro régimen de facilidades de pago que abarque a quienes igualen o incrementen sus obligaciones de pago por los impuestos mencionado respecto de los saldos ingresados por el período fiscal 1994.

Que en consecuencia, corresponde fijar las formalidades, plazos y condiciones a las que deberán atenerse los contribuyentes y/o responsables a fin de utilizar los aludidos planes de facilidades de pago.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el articulo 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Las personas físicas y sucesiones indivisas, contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales no incorporados al proceso económico, que encuadren en alguna de las situaciones que se disponen en esta resolución general —con relación al impuesto ingresado o no por el período fiscal 1993—, podrán ingresar los saldos de las pertinentes declaraciones juradas correspondientes al período fiscal 1994 con arreglo a uno de los regímenes de facilidades de pago que se establecen por la presente.

CAPITULO I

FACILIDADES DE PAGO PARA QUIENES NO INGRESARON

SALDO DE IMPUESTO POR EL PERIODO FISCAL 1993

Art. 2º — Los sujetos mencionados en el artículo anterior que, respecto del período fiscal 1993, no hubieran determinado saldo de impuesto a ingresar podrán abonar el saldo emergente de sus declaraciones juradas correspondientes al período fiscal 1994 de acuerdo al plan de facilidades de pago que surge del siguiente esquema:

|

IMPORTE A INGRESAR DE $ A $ |

N° DE CUOTAS HASTA |

MPORTE DE CADA CUOTA NO MENOR DE |

INTERESES SOBRE SALDO % |

|

0 — 1000 |

3 |

$ 100 |

1,0 |

|

1001 — 2000 |

5 |

$ 333 |

1,1 |

|

2001 — 5000 |

8 |

$ 400 |

1,2 |

|

Más de 5000 |

10 |

$ 600 |

1,3 |

Quedan también comprendidos en lo dispuesto en el párrafo anterior quienes hubieran iniciado actividades en el curso del año 1994 —respecto del impuesto a las ganancias— o quienes resulten responsables a partir de dicho año del impuesto sobre los bienes personales no incorporados al proceso económico.

CAPITULO II

FACILIDADES DE PAGO PARA QUIENES INGRESEN IMPUESTO

IGUAL O SUPERIOR AL INGRESADO POR EL PERIODO FISCAL 1993

Art. 3º — Los sujetos mencionados en el artículo 1º que determinen por el período fiscal 1994 un saldo de impuesto a ingresar igual o superior al abonado en el período fiscal 1993, podrán solicitar un plan de facilidades de pago que se ajustará a las condiciones que se indican en el Anexo que se aprueba y forma parte integrante de la presente resolución general.

CAPITULO III

DISPOSICIONES GENERALES

Art. 4º — Al efectuar la solicitud los contribuyentes deberán cumplir los siguientes requisitos:

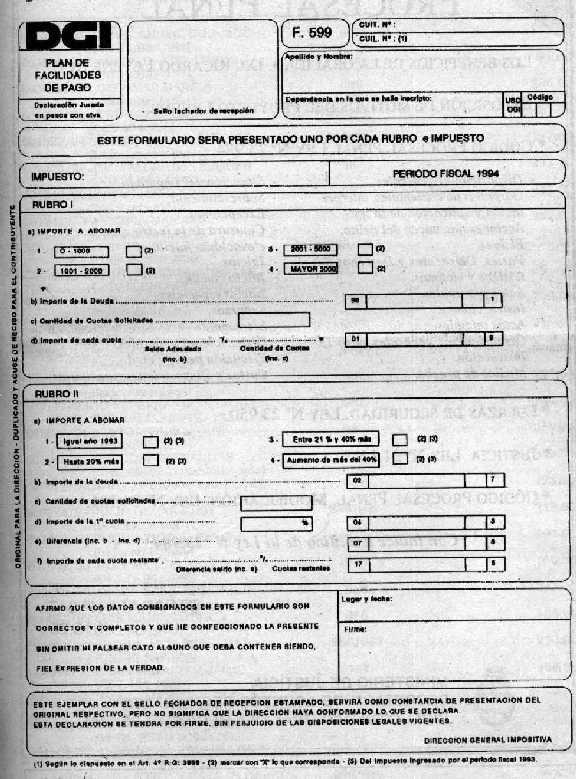

a) presentar por cada impuesto, un formulario de declaración jurada Nº 599, por original y duplicado, cubriendo el rubro pertinente según sea la situación en la que se encuentre incluido, de acuerdo al siguiente detalle:

— Capítulo I, artículo 2º de esta resolución general: Rubro I.

— Capítulo II, artículo 3º de esta resolución general: Rubro II.

b) Ingresar el importe correspondiente a la primera cuota, hasta la fecha de vencimiento establecida para la presentación de la declaración jurada.

c) Las restantes cuotas del plan vencerán los días 15 (quince) de cada mes a partir del siguiente a aquel en que se produzca el vencimiento para la presentación y pago del impuesto pertinente.

d) Dar estricto cumplimiento al plan de pagos propuesto ingresando a su vencimiento las respectivas cuotas con sus correspondientes intereses que se calcularán aplicando la fórmula establecida en la Resolución General Nº 3792.

e) De corresponder, haber cumplimentado la presentación de la declaración jurada por el período fiscal 1993.

La falta total o parcial de los requisitos mencionados en los incisos a), b) y e) precedentes, dará lugar sin más trámites al rechazo de las facilidades de pago solicitadas.

Art. 5º — La presentación del formulario de declaración jurada Nº 599 se efectuará juntamente con las declaraciones juradas del respectivo impuesto, únicamente en la dependencia de este Organismo donde se encuentre inscripto, hasta la fecha de vencimiento dispuesto para el cumplimiento de las obligaciones de los impuestos a las ganancias y sobre los bienes personales no incorporados al proceso económico para el período fiscal 1994.

Con posterioridad a la fecha de vencimiento indicada precedentemente, no resultará válida la cancelación de las referidas obligaciones mediante los regímenes de facilidades de pago previstos en los Capítulos I y II de esta resolución general.

Art. 6º — Los pagos a que se refiere la presente resolución general, deberán efectuarse en la forma y condiciones que, para cada caso, se indica a continuación:

1. De tratarse de sujetos que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo a lo previsto por la Resolución General Nº 3282 y sus modificaciones.

2. De tratarse de sujetos incorporados al Sistema Integrado de Control Especial: en la institución bancaria habilitada en la respectiva dependencia, de acuerdo a lo previsto por la Resolución General Nº 3423 — Capítulo II.

3. De tratarse de sujetos incluidos en el Sistema de Control de las Obligaciones Fiscales SI.CO.FI.: en la institución habilitada en la respectiva dependencia, de acuerdo a lo previsto en la Resolución General Nº 3745 y sus modificaciones.

4. Demás responsables: en cualquiera de los bancos habilitados para el cobro de los respectivos tributos, mediante boleta de depósito F. Nº 99.

Las boletas de depósito serán retiradas por los responsables en la dependencia de este Organismo en la cual se encuentren inscriptos, exhibiendo el certificado de inscripción o cualquier constancia que acredite la asignación de la clave única de identificación tributaria.

De no poseerse la mencionada clave, a los fines previstos en el párrafo anterior, los responsables deberán solicitarla con arreglo a lo establecido en la Resolución General Nº 3692 y sus modificaciones.

A los fines previstos en el segundo párrafo de este artículo los contribuyentes que deban consignar el código único de identificación laboral (C.U.I.L.) —de acuerdo a lo dispuesto en el artículo 4º de la Resolución General Nº 3999— exhibirán la constancia que acredite el otorgamiento de dicho código.

Art. 7º — El formulario de declaración jurada Nº 599, presentado por los contribuyentes o responsables tendrán para éstos carácter definitivo, sólo podrá rectificarse, cuando se comprobara en el mismo la existencia de errores de cálculo.

Art. 8º — La caducidad de los planes de facilidades de pago a que se refiere esta resolución general, operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando la mora acumulada en el pago —total o parcial— de las cuotas supere una cantidad de días equivalente al doble de las cuotas solicitadas o si la mora excediere los CINCO (5) días por alguna de ellas.

Lo dispuesto precedentemente no regirá con relación a la primera cuota, cuyo ingreso fuera del plazo fijado, para cada caso, dará lugar sin más trámite al rechazo de los planes de facilidades de pago propuestos, resultando los mismos carentes de todo efecto.

Art. 9º — El ingreso fuera de término de cualquiera de las cuotas de los planes de facilidades, en tanto no produzca las consecuencias señaladas en el artículo 8º, determinará la obligación de ingresar por el período de mora, los intereses previstos en el artículo 42 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 10. — Cuando se opere la caducidad de un plan de facilidades de pago, los pagos efectuados durante la vigencia del referido plan en concepto de capital, se imputará a los montos de deuda declarados en el respectivo impuesto.

Los pagos posteriores a la caducidad se imputarán en su totalidad al remanente de deuda que resulte una vez detraído los importes a que se hace referencia en el párrafo precedente.

Art. 11. — Los pagos a que se refiere la presente resolución general, deberán realizarse únicamente a través de depósito bancario, no aceptándose otra forma de cancelación.

Art. 12. — Apruébase por la presente resolución general el formulario de declaración jurada Nº 599 que forma parte integrante de la misma.

Art. 13. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

ANEXO RESOLUCION GENERAL N° 4002

|

IMPORTE A INGRESAR

I |

Nº DE CUOTAS HASTA

II |

PORCENTAJE MINIMO DEL IMPORTE A INGRESAR (1) |

IMPORTE MINIMO DE CADA CUOTA V |

INTERES SOBRE SALDO %

VI |

|

|

1ra. CUOTA III |

cuotas SIGTES. IV |

||||

|

Igual año 1993 |

2 |

70% |

30% |

$ 4.000 |

1,0 |

|

Hasta 20 % más (2) |

3 |

50% |

25% |

$ 3.000 |

1,1 |

|

Entre 21 % y 40% más (2) |

5 |

40% |

15% |

$ 2.000 |

1,2 |

|

Aumento de más del 40 % (2) |

8 |

30% |

10% |

$ 1.000 |

1,3 |

(1) Aplicable sobre el monto de Columna I.

(2) Aplicable sobre el impuesto ingresado por el período fiscal 1993.

Deberá considerarse como mínimo el importe que surja de la aplicación de las Columnas III o IV —según corresponda— y V, el que sea mayor.