Dirección General Impositiva

IMPUESTOS

Resolución General 4005/95

Impuestos Internos. Reducción de alícuotas o suspensión del gravamen. Régimen de información. Resolución General N° 3869. Su modificación.

Bs. As., 1/6/95

VISTO la Resolución General N° 3869, y

CONSIDERANDO:

Que mediante la precitada resolución general los responsables y contribuyentes de impuestos internos, beneficiados con las franquicias de reducción de alícuotas o, en su caso, suspensión del gravamen, establecidas por los Decretos Nros. 955/93, 1166/93, 1188/93 y 1189/93, deben informar a este Organismo —en forma cuatrimestral y comparativa— los datos cuantitativos necesarios que permitan una adecuada evaluación de los efectos tributarios que tales franquicias originan.

Que a efectos de armonizar los datos comparativos que han de ser utilizados en la evaluación del cumplimiento de los compromisos convenidos, es necesario considerar aspectos definitorios para poder suministrar los responsables una información homogénea.

Que en tal sentido, cabe disponer como período base a los efectos de la comparación, el inmediato anterior al de la sanción de los respectivos decretos que dispusieron las franquicias.

Que asimismo corresponde eliminar, respecto del impuesto a las ganancias, la incidencia que puede tener en la determinación del gravamen los quebrantos de ejercicios anteriores, tanto en el período base como en los comprendidos en la franquicia.

Que respecto del impuesto al valor agregado, debe definirse que la comparación está referida a los importes de débitos fiscales, excluído el gravamen correspondiente a responsables no inscriptos.

Que en consecuencia, deben efectuarse las modificaciones necesarias en la resolución general antes referida, que recepten las pautas expuestas.

Que ha tomado la intervención que les compete la Dirección de Legislación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 3869 en la forma que a continuación se indica:

— Sustitúyese el artículo 2º por el siguiente:

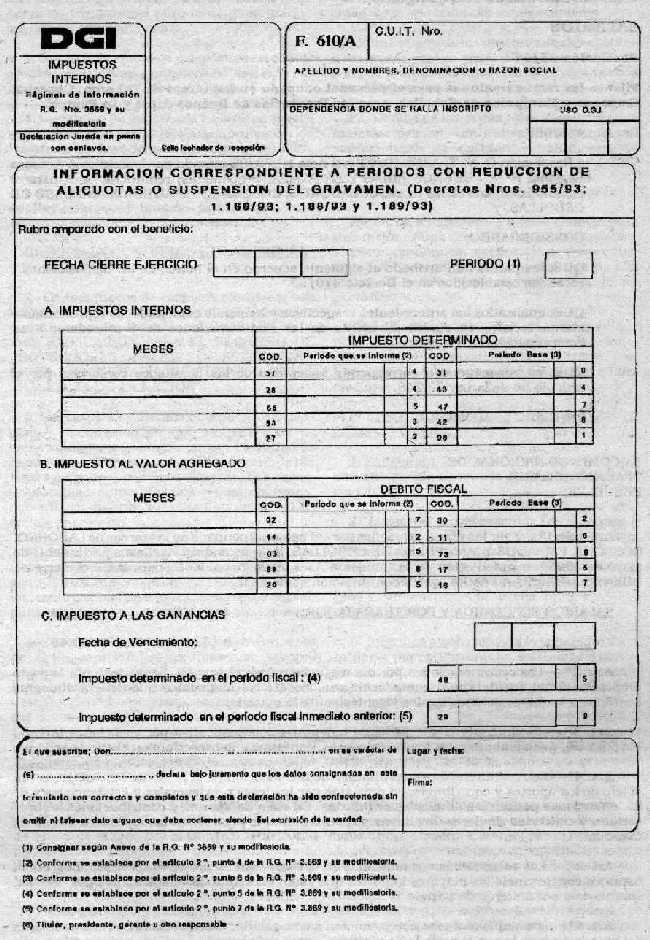

"ARTICULO 2º. — Los sujetos aludidos en el artículo anterior, deberán presentar el formulario de declaración jurada Nº 610/A informando los datos que seguidamente se detallan:

1. Apellido y nombres o denominación de la empresa y número de la clave única de identificación tributaria (C.U.I.T).

2. Rubro amparado con la reducción de alícuota o suspensión del gravamen, según corresponda.

3. Fecha de cierre del ejercicio comercial.

4. Impuesto determinado en concepto de impuestos internos e importe en concepto de débitos fiscales del impuesto al valor agregado —excluído el gravamen correspondiente a responsables no inscripto— , resultante de las respectivas declaraciones juradas de cada uno de los meses comprendidos en los períodos cuatrimestrales, que se indican en el Anexo que se aprueba y forma parte integrante de esta resolución general.

Los débitos fiscales del impuesto al valor agregado de los meses de abril y mayo de 1995, inclusive, deberán recalcularse a los efectos de la información a suministrar, considerando la tasa del DIECIOCHO POR CIENTO (18%).

El monto determinado en concepto de impuestos internos no corresponderá informarse, obviamente, en los períodos en los que haya procedido la suspensión del gravamen, para los sujetos beneficiarios de las disposiciones del Decreto Nº 1188/93.

5. Monto del impuesto a las ganancias determinado en cada uno de los períodos fiscales finalizados durante la vigencia del beneficio aludido en el artículo 1º.

A los efectos de la información a suministrar, los contribuyentes y responsables deberán recalcular el impuesto, excluyendo el monto de los quebrantos de períodos anteriores que incidan en el período que se informa.

6. Impuesto determinado en concepto de impuestos internos e importe en concepto de débitos fiscales del impuesto al valor agregado, resultante de cada uno de los meses del período cuatrimestral inmediato anterior al primero de los indicados en el Anexo de esta resolución general.

7. Monto del impuesto a las ganancias determinado en el último ejercicio fiscal finalizado con anterioridad a la vigencia del beneficio aludido en el artículo 1º.

A los efectos de la información, el impuesto deberá recalcularse de conformidad a lo dispuesto en el segundo párrafo del punto 5".

— Sustitúyese en el artículo 3º la expresión "... formulario de declaración jurada Nº 610 ..." por " ... formulario de declaración jurada Nº 610/A...".

Art. 2º — La obligación de información que se establece por la Resolución General Nº 3869, modificada por la presente, es de cumplimiento obligatorio para la totalidad de los contribuyentes y/o responsables comprendidos en la franquicia, aun cuando no hubieren suscripto los respectivos convenios o integrado las listas contenidas en los mismos.

Art. 3º — La información, rectificada conforme las disposiciones de esta resolución general, deberá ser suministrada mediante la utilización del formulario de declaración jurada Nº 610/A, por cada uno de los períodos detallados en el Anexo de la Resolución General Nº 3869, juntamente con la información correspondiente al período cuatrimestral VI, en el vencimiento fijado en el primer párrafo del artículo 3º de la misma.

Art. 4º — La presentación de la información referente al impuesto a las ganancias, de aquellos ejercicios cuyo cierre se opere entre el 1º de febrero y el 31 de mayo de 1995, deberá efectuarse en el vencimiento dispuesto para la presentación de las declaraciones juradas y pago de la obligación fiscal de dicho gravamen.

Art. 5º — Apruébase el formulario de declaración jurada Nº 610/A, que forma parte integrante de la presente resolución general.

Art. 6º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.