Dirección General Impositiva

IMPUESTOS

Resolución General 4017/95

Procedimiento. Regímenes de Promoción. Diferimiento del pago de obligaciones tributarias. Modificación de las Resoluciones Generales Nos 2004 y sus modificaciones y 3879.

Bs. As., 21/6/95

VISTO la Resolución General N° 2004 y sus modificaciones, y

CONSIDERANDO:

Que a través de la precitada norma se establecieron en sus artículos 2° y 5°, los requisitos y condiciones a observar por parte de las empresas e inversionistas, respectivamente, a quienes se les hubiera otorgado el beneficio de diferimiento del pago de las obligaciones tributarias.

Que con la finalidad de facilitar el cumplimiento de las referidas obligaciones y de permitir un adecuado control por parte de este Organismo, en concordancia con el modelo informático implementado a tales fines, resulta aconsejable instrumentar el uso de determinados formularios de declaración jurada, mediante los cuales se formalice el acogimiento al régimen de diferimiento a que se refiere el considerando anterior, en cada oportunidad en que se pretenda utilizar el mencionado beneficio.

Por otra parte, atendiendo a las nuevas obligaciones antes indicadas, surge la necesidad de efectuar las adecuaciones correspondientes al Anexo I de la Resolución General N° 3879.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 5° y 7° de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL SUBDIRECTOR GENERAL A CARGO DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Modifícase la Resolución General N° 2004 y sus modificaciones, en la forma que se indica a continuación:

1. Sustitúyese el inciso c) del artículo 2°, por el siguiente:

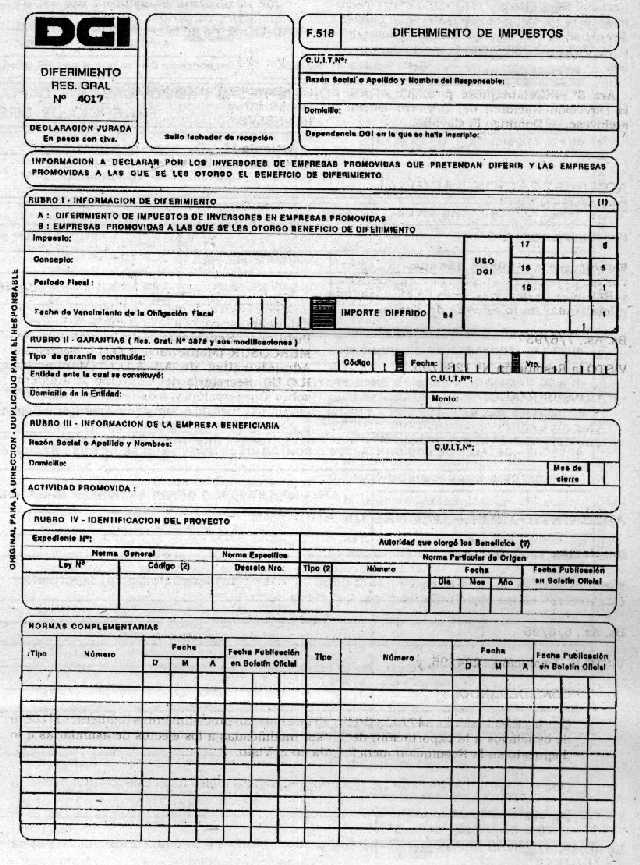

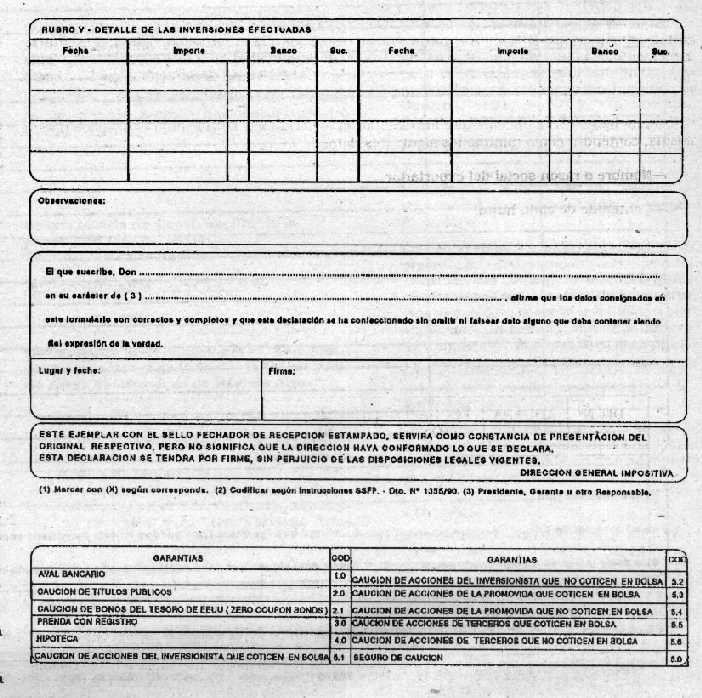

"c) en oportunidad de proceder a realizar el diferimiento del pago de una obligación fiscal, previa constitución de al garantía de conformidad con lo establecido en la Resolución General N° 3879, formulario de declaración jurada N° 518, por original y duplicado, por cada proyecto promovido por el cual se difiera."

2. Sustitúyese el artículo 3°, por el siguiente:

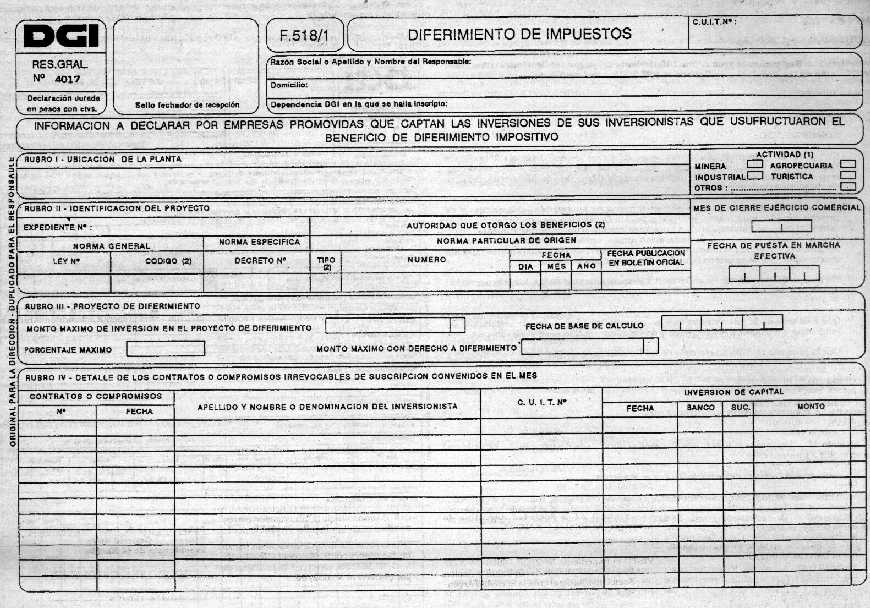

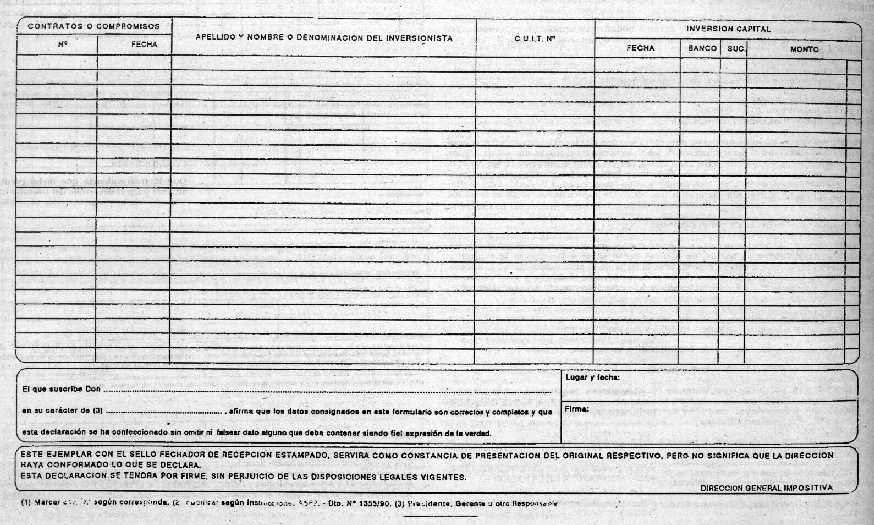

"ARTICULO 3° — Asimismo, las empresas aludidas en el artículo anterior deberán presentar, dentro de los diez días hábiles inmediatos siguientes al vencimiento de cada mes calendario, formulario de declaración jurada N° 518/1, por original y duplicado."

3. Sustitúyese el inciso c) del artículo 5°, por el siguiente:

"c) en oportunidad de proceder a realizar el diferimiento del pago de una obligación impositiva, previa constitución en la Resolución General N° 3879 y demás normas aplicables, formulario de declaración jurada N° 518, por original y duplicado."

4. Sustitúyese en el último párrafo del artículo 5° la expresión "...presentación de la nota..." por "....presentación del formulario de declaración jurada....".

5. Suprímese el artículo 10.

6. Sustitúyese el artículo 12, por el siguiente:

"ARTICULO 12. — En todos los casos, durante el término que las disposiciones respectivas hubieran establecido para el mantenimiento de las inversiones en el patrimonio de los sujetos que hayan hecho uso de los beneficios respectivos, las empresas receptoras de las mismas deberán comunicar a la dependencia de este Organismo bajo cuya jurisdicción se encuentre el control de sus obligaciones fiscales, todo cambio que se produzca en la titularidad del capital correspondiente a inversores con derecho a los beneficios mencionados, originados en los aportes respectivos."

7. Sustitúyese el artículo 13, por el siguiente:

"ARTICULO 13. — La comunicación a que se refiere el artículo anterior, deberá efectuarse dentro de los DIEZ (10) días hábiles de haberse hecho saber a la empresa la respectiva transferencia y en la misma deberá especificarse la fecha de la notificación que se hubiera practicado, nombres y apellido, razón social o denominación, domicilio y clave única de identificación tributaria(C.U.I.T) del enajenante y del adquirente y monto del capital transferido.

8. Sustitúyese en el último párrafo del artículo 14 la expresión "...(t.o. en 1974 y sus modificaciones).", por "...( texto ordenado en 1978 y sus modificaciones)."

9. Suprímese el título " IMPUESTO DE SELLOS" y los artículos 15 a 18.

10. Sustitúyese el artículo 19, por el siguiente:

"ARTICULO 19. — El incumplimiento de las obligaciones establecidas por la presente resolución general, dará lugar a la aplicación de las sanciones correspondientes, previstas por la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones y, en su caso, por la Ley Penal Tributaria N° 23.771 y su modificatoria."

Art. 2° — Sustitúyese el inciso b) del punto 4. del Anexo I de la Resolución General N° 3879, por el siguiente:

"b) Cumplimentar las disposiciones, en lo pertinente, de los artículos 2°, 3° y 5° de la Resolución General N° 2004 y sus modificaciones."

Art. 3° — Apruébanse por la presente los formularios de declaración jurada Nos 518 y 518/1.

Art. 4° — Las modificaciones dispuestas en los puntos 1. a 4. del artículo 1° de esta resolución general, resultarán de aplicación a partir del día 1 de agosto de 1995, inclusive.

Art. 5° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Víctor Fernández Balboa.