Instituto Nacional de Asociativismo y Economía Social

COOPERATIVAS Y MUTUALES

Resolución 5588/2012

Cooperativas y mutuales comprendidas en la Resolución UIF N° 11/2012. Declaración jurada.

Bs. As., 6/9/2012

VISTO el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL, y

CONSIDERANDO:

Que la Resolución Nº 11/2012 de la Unidad de Información Financiera

establece las medidas y los procedimientos que los sujetos obligados, a

los que se dirige la citada resolución, deben observar para prevenir,

detectar y reportar los hechos, actos, operaciones u omisiones que

pudieran constituir delitos de lavado de activos, —artículo 303 del

Código Penal—, y de financiación del terrorismo, —artículos 41

quinquies y 306 del Código Penal—, debiendo cumplir las disposiciones

de los artículos 14; 20 bis; 21 y 21 bis de la Ley Nº 25.246.

Que a tal efecto define como sujetos obligados: a) las cooperativas que

realicen operaciones de crédito, sujetas al régimen de la Ley Nº 20.337

y modificatorias, y resoluciones de la autoridad de aplicación; b) las

mutuales que prestan el servicio de ayuda económica mutual, y que se

encuentran sujetas al régimen de la Ley Nº 20.321 y modificatorias, y a

la Resolución INAES Nº 1418/03 (modificada por Resolución INAES Nº

2772/08 - T.O. según Resolución INAES Nº 2773/08; c) las entidades que

prestan el servicio de gestión de préstamos regulado por la Resolución

INAES Nº 1481/09.

Que el artículo 20 inciso 15 de la Ley 25.246 prevé entre los sujetos

obligados a informar a la Unidad de Información Financiera en los

términos contemplados en el artículo 21 de la citada ley, al INSTITUTO

NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL.

Que a su vez la Resolución Nº 12/2012 establece las medidas y

procedimientos que debe observar este Organismo como sujeto obligado y

define como sus clientes a todas aquellas entidades que realizan

trámites a nombre propio, o en cuyo beneficio o nombre se realizan

trámites ante el sujeto obligado, ya sea una vez, ocasionalmente o de

manera habitual; esto es las mutuales y cooperativas reguladas por las

Leyes 20.321 y 20.337, respectivamente.

Que el artículo 21 de la Ley 25.246 establece que los sujetos obligados

deben recabar de sus clientes, requirentes o aportantes, documentos que

prueben fehacientemente su identidad, personería jurídica, domicilio y

demás datos que en cada caso se estipule, para realizar cualquier tipo

de actividad de las que tienen por objeto, y el artículo 21 bis inciso

b) enumera la información a requerir.

Que en atención a lo expuesto en el párrafo precedente, deviene

necesario en el marco de la política “conozca a su cliente” y a fin de

dar cumplimiento con la normativa vigente en materia de prevención de

lavado de activos y financiación del terrorismo, requerir de las

cooperativas y mutuales la remisión de información complementaria a la

ya existente en los registros de este Instituto.

Que en orden a lo establecido en el artículo 3º de la Resolución Nº

12/2012 de la UNIDAD DE INFORMACION FINANCIERA, a los fines de un

adecuado cumplimiento de las obligaciones establecidas en los artículos

21, incisos a), b), y 21 bis de la Ley Nº 25.246 y sus modificatorias,

este Organismo ha adoptado una política de prevención en materia de

lavado de activos y financiación del terrorismo, por lo que resulta

conveniente establecer la obligatoriedad de la presentación de una

declaración jurada sobre la licitud y origen de los fondos por parte de

aquellas entidades que al momento de su constitución o con

posterioridad reciban donaciones o aportes de terceros, debiendo además

presentar documentación respaldatoria que sustente el origen declarado

de los fondos.

Que la declaración jurada y su documentación respaldatoria, deberá

acompañarse al momento de solicitarse la autorización para funcionar y

con cada presentación de estados contables.

Que asimismo y en el marco de las políticas antes indicadas se advierte

como conveniente establecer la obligatoriedad de la presentación de una

declaración jurada sobre la condición de persona expuesta

políticamente, por parte de los integrantes de los órganos de

administración y fiscalización de esas entidades.

Que esa declaración jurada deberá presentarse al momento de solicitar

la autorización para funcionar o con cada modificación en la

integración de los citados órganos.

Que las declaraciones juradas sobre la condición de persona expuesta

políticamente y sobre la licitud y origen de los fondos deberán

remitirse mediante aplicativo al sitio web del Instituto

www.inaes.gob.ar y presentarse de forma impresa, a fin de agilizar el

almacenamiento y procesamiento de la información remitida.

Que de conformidad con lo establecido en el artículo 7º inciso d) de la

Ley 19.549, el servicio jurídico permanente ha tomado la intervención

que le compete.

Por ello, y en uso de las facultades conferidas por las Leyes Nº

19.331, 20.321, 20.337, sus modificatorias y los Decretos Nros. 420/96,

723/96, 721/00 y 1192/02.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

Artículo 1º — Las cooperativas

y mutuales comprendidas en la Resolución Nº 11/12 de la Unidad de

Información Financiera o en cualquier otra que la sustituya o

complemente, deben presentar al INSTITUTO NACIONAL DE ASOCIATIVISMO y

ECONOMIA SOCIAL una declaración jurada en la que se exprese que la

entidad cumple con la normativa vigente en materia de Prevención de

Lavado de Activos y Financiación del Terrorismo.

Art. 2º — Las mutuales y

cooperativas que reciban donaciones o aportes de terceros al tiempo de

su constitución o con posterioridad, deben presentar al INSTITUTO

NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL una declaración jurada

sobre la licitud y origen de esos fondos acompañada de la documentación

de respaldo, al momento de solicitar la autorización para funcionar o

en su defecto con cada presentación de estados contables.

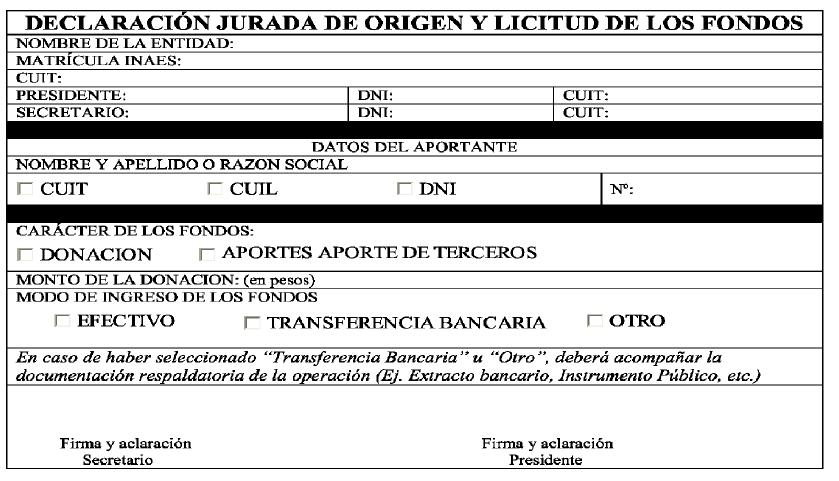

Art. 3º — Apruébase el modelo

de declaración jurada sobre origen y licitud de los fondos que como

ANEXO I forma parte integrante de la presente resolución.

Art. 4º — Los integrantes de

los órganos de administración y fiscalización de cooperativas y

mutuales comprendidas en la Resolución Nº 11/12 de la Unidad de

Información Financiera o en cualquier otra que la sustituya o

complemente, deben presentar al INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMIA SOCIAL una declaración jurada sobre su condición de persona

expuesta políticamente. Esa presentación se efectúa al tiempo de

solicitar la autorización para funcionar, con cada modificación en la

integración de esos órganos o al quedar encuadrado en ese carácter.

Art. 5º — El modelo de

declaración jurada sobre la condición de persona expuesta políticamente

es el establecido en la Resolución Nº 11/11, modificada por la

Resolución Nº 52/12 de la UNIDAD DE INFORMACION FINANCIERA o en

cualquier otra que la sustituya o complemente.

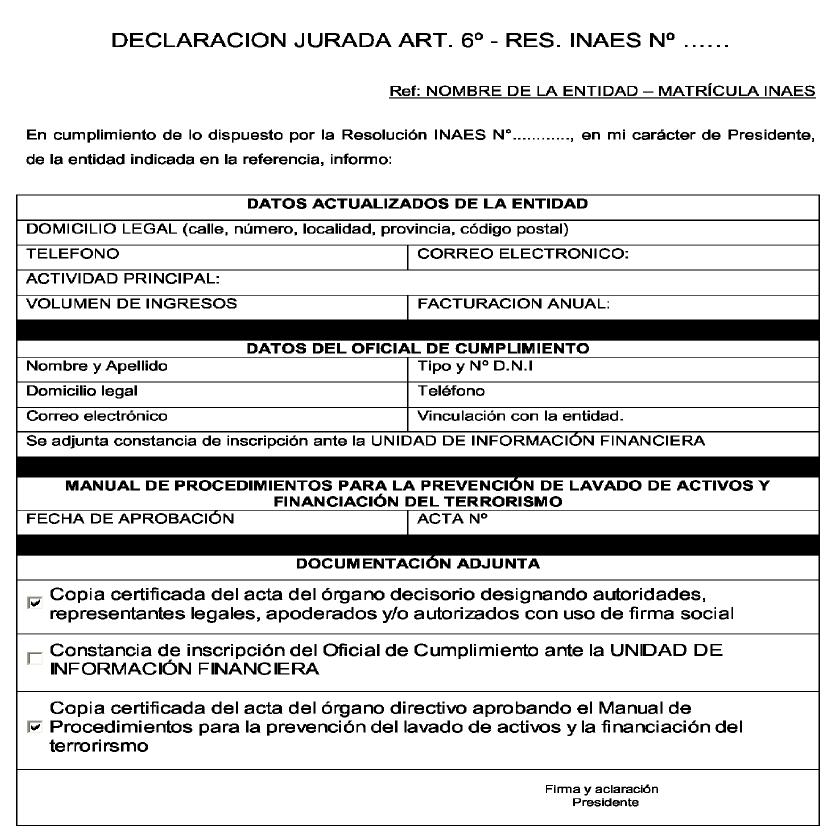

Art. 6º — Las cooperativas y

mutuales comprendidas en la Resolución Nº 11/12 de la Unidad de

Información Financiera o en cualquier otra que la sustituya o

complemente deben presentar al INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMIA SOCIAL una declaración jurada en la cual se informe y, en su

caso, se acompañe la documentación que seguidamente se individualiza:

a) Domicilio legal (calle, número, localidad, provincia y código

postal) b) Número de teléfono actualizado de la sede social, dirección

de correo electrónico; c) C.U.I.T.; d) Actividad principal realizada y

volumen de ingresos/facturación anual e) Copia del acta del órgano

decisorio designando autoridades, representantes legales, apoderados

y/o autorizados con uso de firma social, certificadas por escribano

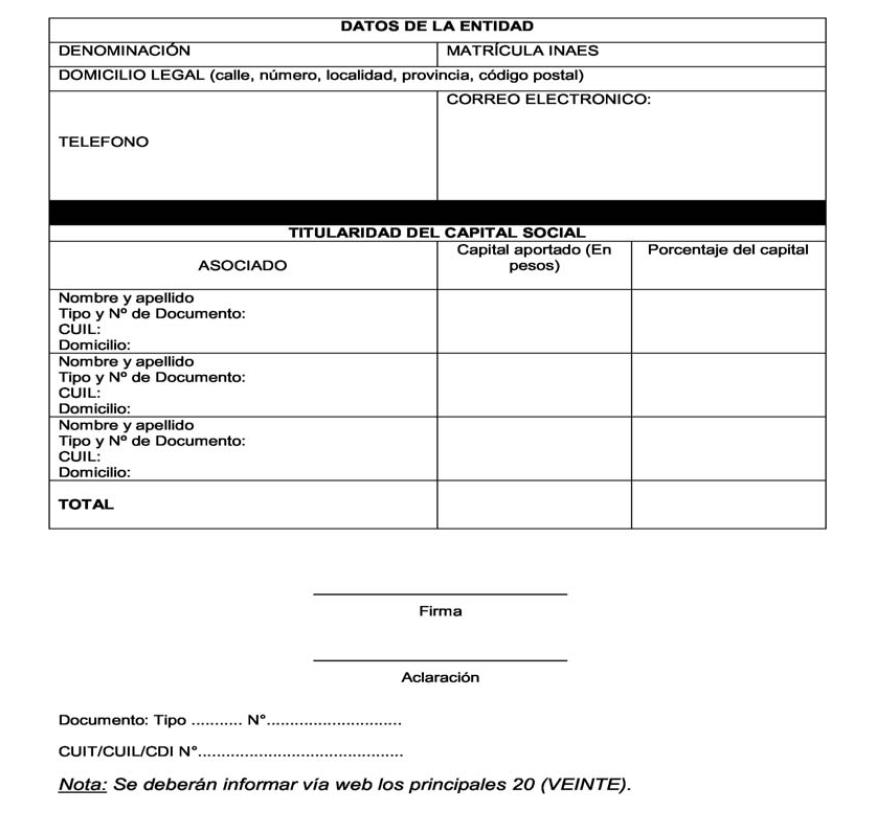

público o por el propio sujeto obligado; f) Titularidad del capital

social (actualizada); g) Copia del acta del órgano de administración de

distribución de cargos, de designación de representantes legales,

apoderados y/o autorizados con uso de firma social, certificadas por

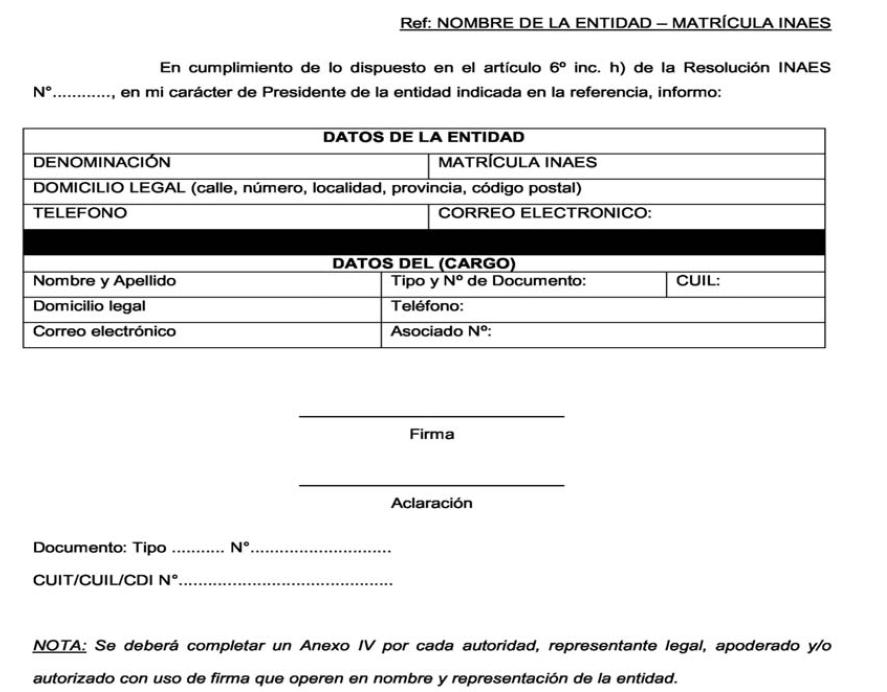

escribano público o por el propio sujeto obligado; h) Datos

identificatorios de las autoridades, del representante legal,

apoderados y/o autorizados con uso de firma, que operen en nombre y

representación de la entidad; i) Datos identificatorios del oficial de

cumplimiento designado, con la correspondiente constancia de

inscripción ante la UNIDAD DE INFORMACION FINANCIERA; j) Que la entidad

ha elaborado y aprobado un manual de procedimientos para la prevención

del lavado de activos y la financiación del terrorismo. La declaración

jurada debe ser actualizada ante cada modificación de la información

suministrada.

Art. 7º — Apruébanse los

modelos de declaración jurada sobre la información que deben remitir

las cooperativas y mutuales de conformidad con lo establecido en el

artículo 6º, que como Anexos II, III y IV, forman parte de la presente

resolución.

Art. 8º — Las declaraciones

juradas indicadas en los artículos 2º, 3º, 4º, 5º, 6º y 7º deben

presentarse y remitirse al INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMIA SOCIAL en soporte papel y por transmisión electrónica a su

sitio web: www.inaes.gob.ar, dentro de los 60 (sesenta) días corridos

de la entrada en vigencia de esta resolución. Se tendrá por cumplida la

obligación una vez presentadas en soporte papel las declaraciones

juradas, en su caso, en los formularios correspondientes, conjuntamente

con su documentación respaldatoria.

Art. 9º — La presente resolución entra en vigencia el día 1 de octubre de 2012.

Art. 10. — Regístrese,

comuníquese, publíquese, dése a la Dirección Nacional del Registro

Oficial y archívese. — Patricio J. Griffin. — Ernesto E. Arroyo. — José

H. Orbaiceta. — Daniel O. Spagna. — Víctor R. Rossetti. — Ricardo D.

Velasco.

ANEXO I

ANEXO II

ANEXO III

ANEXO IV