ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición Nº 321/2012

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Estructura organizativa de la Subdirección General de Fiscalización. S/Adecuación.

Bs. As., 6/9/2012

VISTO la Actuación SIGEA Nº 10056-1095-2012 del Registro de esta ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, y

CONSIDERANDO:

Que por la Actuación citada en el VISTO se tramita la modificación de

la estructura organizativa de la Subdirección General de Fiscalización

dependiente de esta ADMINISTRACION FEDERAL.

Que en el marco de las estrategias de control empleadas por el

Organismo, resulta necesario readecuar la estructura orgánica de la

Dirección de Análisis de Fiscalización Especializada, incorporando en

su ámbito a la División Responsabilidad Social Empresaria, en atención

a la afinidad de tareas existentes y con el fin de concentrar en una

única unidad las acciones de verificación vinculadas con dicho programa.

Que la Subdirección General de Fiscalización ha prestado su conformidad.

Que la Dirección de Asuntos Organizacionales y el Comité de Análisis de

Estructura es Organizacional han tomado la intervención que resulta de

sus competencias.

Que en ejercicio de las atribuciones conferidas por el artículo 6° del

Decreto Nº 618 del 10 de julio de 1997, el suscripto se encuentra

facultado para dictar la presente medida.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

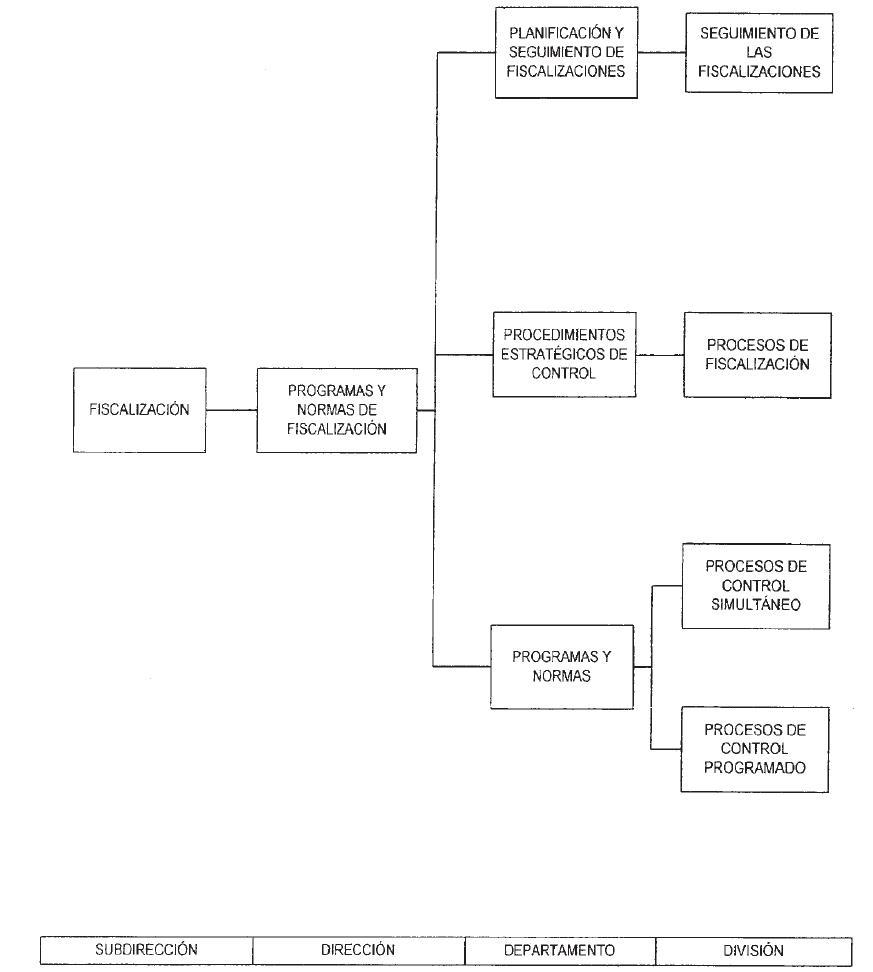

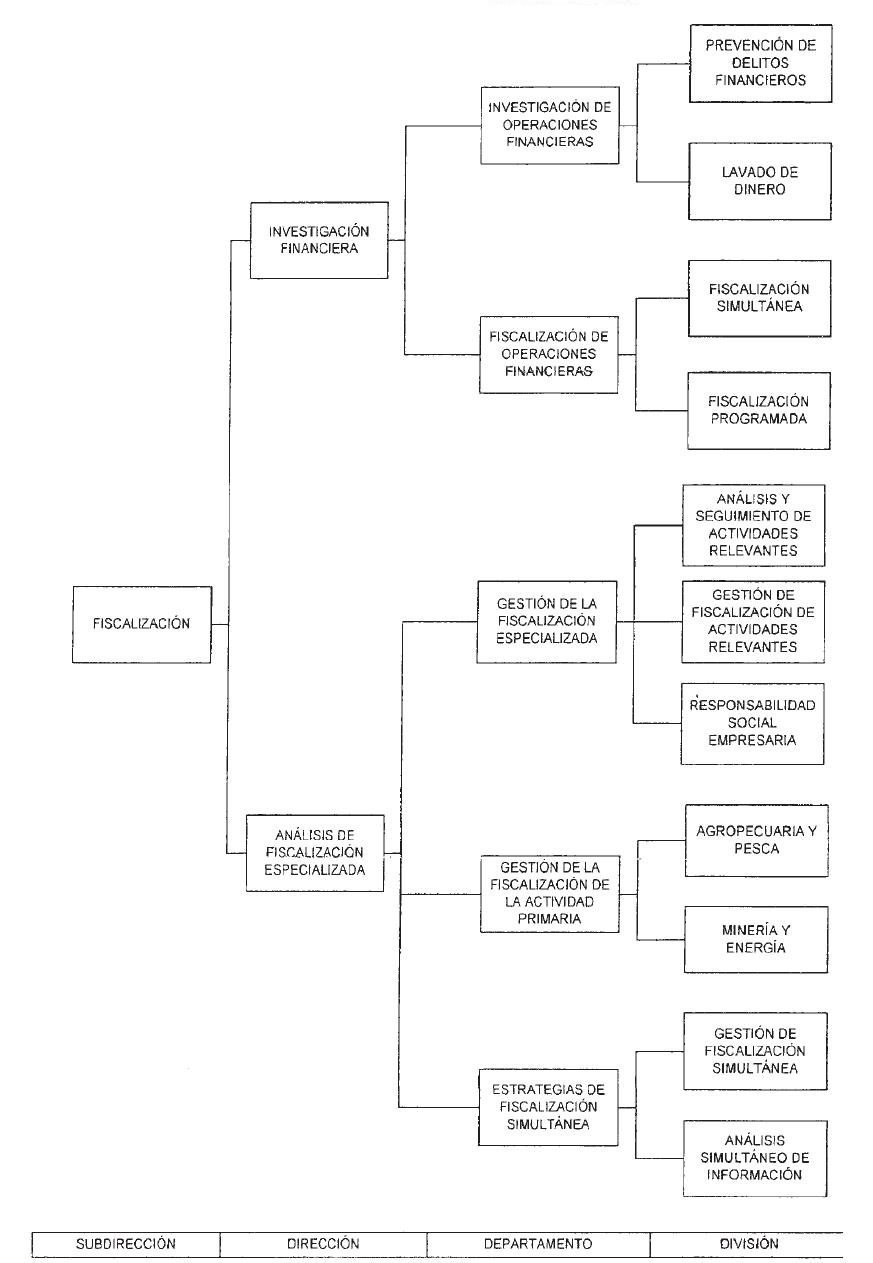

ARTICULO 1° — Determinar que la unidad orgánica con nivel de División

denominada “Responsabilidad Social Empresaria” dependiente del

Departamento Procedimientos Estratégicos de Control de la Dirección de

Programas y Normas de Fiscalización, pase a depender del Departamento

Gestión de la Fiscalización Especializada existente en la Dirección de

Análisis de Fiscalización Especializada, de la Subdirección General de

Fiscalización.

ARTICULO 2° — Reemplazar en la estructura organizativa los Anexos A24 y

A25, y en la parte pertinente, los Anexos B24 y B25, por los que se

aprueban por la presente.

ARTICULO 3° — La presente disposición entrará en vigencia a partir de

los VEINTE (20) días corridos, contados desde su publicación en el

Boletín Oficial.

ARTICULO 4° — Regístrese, comuníquese, publíquese, dése a la DIRECCION

NACIONAL DEL REGISTRO OFICIAL y archívese. — RICARDO ECHEGARAY,

Administrador Federal.

ANEXO A24

ANEXO A25

ANEXO B24

SUBDIRECCION GENERAL DE FISCALIZACION

DIRECCION DE PROGRAMAS Y NORMAS DE FISCALIZACION

DEPARTAMENTO PROCEDIMIENTOS ESTRATEGICOS DE CONTROL

ACCION

Entender en la mejora de los procesos de fiscalización impositiva,

aduanera y de seguridad social a través de la implementación de

procedimientos estratégicos de control.

TAREAS

1. Entender en el análisis, definición y seguimiento de la

implementación de procedimientos de control vinculados con los procesos

de fiscalización.

2. Identificar mejoras a ser implementadas en los procedimientos de

control, así como también recibir y analizar las propuestas de otras

áreas.

3. Diseñar e implementar nuevas herramientas de control que procuren una mayor eficiencia de los procesos de fiscalización.

4. Definir los sistemas de su competencia y propiciar la elaboración de las normas que demanden las innovaciones propuestas.

5. Entender en valoración y seguimiento de la gestión operativa dada a

las denuncias con presunto interés fiscal que ingresan al Organismo.

ANEXO B25

SUBDIRECCION GENERAL DE FISCALIZACION

DIRECCION DE ANALISIS DE FISCALIZACION ESPECIALIZADA

DEPARTAMENTO GESTION DE LA FISCALIZACION ESPECIALIZADA

ACCION

Entender en las tareas de investigación y fiscalización de las

actividades realizadas por los contribuyentes, usuarios de comercio

exterior y/o administrados (con excepción de las vinculadas con las

actividades agropecuaria, pesquera, minera y de energía), que se

consideren relevantes de evaluar y de prevenir ilícitos tributarios,

aduaneros y de los recursos de la seguridad social.

Supervisar el cumplimiento de las obligaciones tributarias por parte de

las empresas acogidas a los regímenes de promoción y de los sujetos

relacionados con éstas.

TAREAS

1. Coordinar las actividades de investigación y fiscalización que le son propias.

2. Entender en el diseño y ejecución de hipótesis de investigación que

permitan determinar contribuyentes con presunto interés fiscal y

propiciar su fiscalización en las áreas operativas del ámbito

impositivo, previsional y aduanero.

3. Diseñar operativos de fiscalización para un universo determinado de

contribuyentes, usuarios de comercio exterior y/o administrados,

estableciendo prototipos de inspección y controles específicos.

4. Entender en actividades de colaboración con las áreas operativas del

ámbito impositivo, previsional y aduanero para la realización de

relevamientos, investigaciones y fiscalizaciones, aplicando los

criterios y técnicas desarrolladas.

5. Elaborar las conclusiones del trabajo de campo realizado por las

áreas operativas como consecuencia de la aplicación de los

procedimientos y pautas de trabajo establecidas.

6. Propiciar la elaboración de normas de procedimiento y pautas de trabajo relacionadas con la temática de su competencia.

7. Tramitar los recursos de apelación de los sujetos promocionados

industriales resultantes de las verificaciones llevadas a cabo por la

Dirección Análisis de Fiscalización Especializada.

8. Entender en la asignación de los montos de los costos fiscales teóricos correspondientes a los titulares de los proyectos.

9. Establecer estrategias a ser aplicadas en las tareas de

fiscalización que guarden relación con actividades incluidas en

programas de Responsabilidad Social Empresaria (RSE).

DIVISION RESPONSABILIDAD SOCIAL EMPRESARIA

ACCION

Entender en las actividades de identificación de los contribuyentes y/o

responsables que desarrollen programas de Responsabilidad Social

Empresaria (RSE), en el análisis de las acciones derivadas de los

mismos en su comportamiento fiscal, así como en la verificación de las

actividades desarrolladas por los contribuyentes oportunamente

identificados.

TAREAS

1. Entender en las acciones de relevamiento, consultas, entrevistas y

toda otra gestión que resulte de utilidad para identificar el universo

de contribuyentes y/o responsables que desarrollen actividades

vinculadas a programas de Responsabilidad Social Empresaria, efectuando

las verificaciones que correspondan para propiciar las fiscalizaciones

a efectuar por parte de la unidad jurisdiccional pertinente.

2. Analizar e interpretar las acciones derivadas de los programas de

Responsabilidad Social Empresaria, en el comportamiento fiscal de los

contribuyentes seleccionados, a través de su clasificación y

categorización.

3. Evaluar los resultados de las fiscalizaciones realizadas por la

unidad jurisdiccional pertinente a fin de proponer las mejoras a los

procedimientos de control que pudieran corresponder.

4. Proponer la elaboración de instrucciones de trabajo que guarden

relación con las actividades de responsabilidad empresaria, respecto

del comportamiento fiscal de los contribuyentes, orientados al

perfeccionamiento de los conocimientos y el desempeño del personal

afectado a las tareas de fiscalización de las mencionadas empresas.

e. 13/09/2012 Nº 94429/12 v. 13/09/2012