MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 37.206 DEL 5 NOV. /2012

EXPEDIENTE Nº: 57.880

SINTESIS:

VISTO... Y CONSIDERANDO...

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1º — Sustituir el punto 39.1.2.4. del Reglamento General de la

Actividad Aseguradora (Resolución SSN Nº 21523), por el siguiente:

“39.1.2.4. TITULOS PUBLICOS DE RENTA

Estas inversiones se expondrán considerando la cotización a la fecha de

cierre del ejercicio o período, neta de los gastos estimados de venta.

Los títulos públicos que no registren cotización diaria en la Bolsa de

Comercio de Buenos Aires, o en el Mercado de Valores S.A., se expondrán

conforme la norma general. No se tendrán en cuenta para el Estado de

Cobertura de Compromisos Exigibles y Siniestros Liquidados a Pagar”.

ARTICULO 2º — Sustituir el punto 39.1.2.4.1 del Reglamento General de

la Actividad Aseguradora (Resolución SSN Nº 21523), por el siguiente:

“39.1.2.4.1 Valor técnico de títulos públicos de renta para la

cobertura de compromisos de entidades que operen en Seguros de Retiro:

Exclusivamente para entidades que operen en seguros de Retiro, y previa

autorización expresa de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION

para cada partida de instrumentos, las aseguradoras podrán optar por

valuar en forma diaria las tenencias de títulos públicos de renta con

cotización emitidos por la Nación Argentina, de la siguiente manera:

a) Se calculará la paridad del precio de compra con relación al precio técnico del título.

b) La diferencia de paridad resultante de ese cálculo será distribuida linealmente a lo largo de la vida del título.

c) El valor diario de cada título surgirá de adicionar al precio de adquisición:

c.1) la apreciación devengada diariamente —según lo indicado en el punto “b”—, acumulada desde el día de la compra del título.

c.2) los intereses devengados, capitalizables o no, desde la fecha de adquisición.

d) Cuando exista corte de cupón, sea de renta o de capital y renta, el valor se ajustará en idéntico importe.

e) No podrá verificarse una diferencia superior al VEINTE POR CIENTO

(20%) entre el valor técnico contabilizado y el valor de cotización a

dicha fecha del título respectivo.

Cuando se alcance el importe de tal diferencia se suspenderá el

devengamiento diario indicado en el punto c), hasta tanto se verifique

una diferencia inferior.

f) Los títulos públicos valuados conforme este método deberán

mantenerse en el patrimonio de la aseguradora hasta su vencimiento. Tal

decisión deberá constar como punto expreso del Orden del Día en el Acta

del Organo de Administración en la que se decida solicitar la

autorización, y deberá remitirse con la nota a presentar ante este

Organismo a tales fines.

g) La tenencia máxima de títulos públicos contabilizados a valor

técnico será del CUARENTA POR CIENTO (40%) de su cartera de inversiones

(excluidos los inmuebles), conforme los últimos estados contables

trimestrales presentados ante esta SUPERINTENDENCIA DE SEGUROS DE LA

NACION.

Los títulos públicos valuados a valor técnico sólo podrán enajenarse:

I. Previa autorización expresa de esta SUPERINTENDENCIA DE SEGUROS DE

LA NACION, que se concederá ateniéndose a razones debidamente

fundamentadas; o

II. Transcurridos CUATRO (4) años de su tenencia en cartera valuados

según la presente norma, o de su adquisición si el precio de mercado

supera al precio de inventario.

En ningún caso podrá generarse un exceso en el límite de inversión

estipulado en las presentes normas. De producirse tal circunstancia,

los títulos que generaren tal exceso deberán valuarse por la norma

general estipulada en el punto 39.1.2.4.

Siendo el valor técnico un criterio opcional de valuación, no se

aceptará la presentación de estados contables cuyos informes de Auditor

Externo o del Organo de Fiscalización contengan salvedades o

excepciones originadas por su aplicación.

En los estados contables deberá incorporarse una Nota consignando:

1. Identificación, valores nominales e importes de los títulos públicos

de renta que, en los respectivos estados contables, se encuentran

contabilizados a su valor técnico.

2. Importe de los títulos públicos de renta indicados en el punto

precedente, valuados por su cotización a la fecha de cierre del

ejercicio o período neta de los gastos directos estimados de venta.

3. Diferencia entre los valores resultantes de los puntos 1 y 2.

De verificarse diferencias indicadas en el punto 3, y hasta el importe

resultante, las entidades no podrán proceder a realizar disminuciones

de capital, distribuciones de utilidades en efectivo ni efectuar

devoluciones de aportes.

Los títulos públicos de renta valuados de acuerdo con la presente

norma, serán considerados para el cálculo de la relación del Estado de

Cobertura prevista en el punto 35, pero no podrán ser incluidos en el

Estado de Cobertura de Compromisos Exigibles y Siniestros Liquidados a

Pagar.

En Anexo al formulario de Balance Analítico se consignará la

información correspondiente a títulos públicos valuados conforme la

norma opcional descripta en el presente punto”.

ARTICULO 3º — Sustituir el punto 39.9 del Reglamento General de la

Actividad Aseguradora (Resolución SSN Nº 21523), por el siguiente:

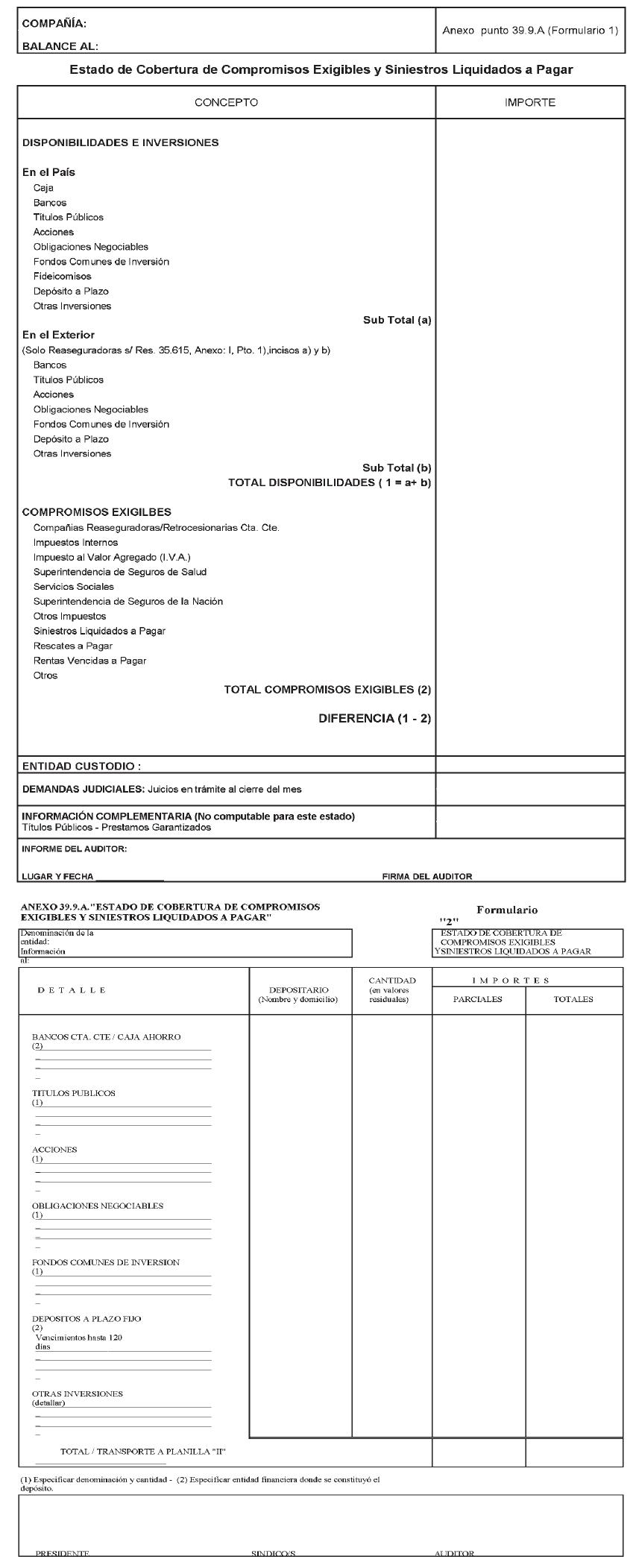

“39.9. ESTADO DE COBERTURA DE COMPROMISOS EXIGIBLES Y SINIESTROS LIQUIDADOS A PAGAR

39.9.1. Las aseguradoras y reaseguradoras sujetas al control de esta

SUPERINTENDENCIA DE SEGUROS DE LA NACION presentarán, al cierre de cada

trimestre calendario, un estado de situación financiera dentro de los

plazos establecidos en el punto 39.8.2., en los formularios 1) y 2) que

se adjuntan como Anexo 39.9.A ‘Estado de Cobertura de Compromisos

Exigibles y Siniestros Liquidados a Pagar’, acompañados de un informe

especial de auditoría externa, con firma debidamente legalizada por el

respectivo Consejo Profesional.

39.9.2. En la confección de dichos formularios deberán tenerse en cuenta las siguientes instrucciones:

A) DISPONIBILIDADES:

1.- Caja: Se incluirá el importe de la recaudación depositada el día siguiente, más el importe del fondo fijo.

2.- Bancos: Se incluirán los saldos, debidamente conciliados, de las cajas de ahorro y cuentas corrientes bancarias.

3.- Títulos públicos de renta: Se expondrán a su valor de cotización al

cierre del período, neto de gastos estimados de venta. No se incluirán

títulos públicos que no registren cotización regular en mercados

autorizados por la COMISION NACIONAL DE VALORES.

4.- Acciones: Se expondrán a su valor de cotización al cierre del

período, neto de gastos estimados de venta. Sólo se incluirán aquellas

acciones que registren cotización diaria en la BOLSA DE COMERCIO DE

BUENOS AIRES.

5.- Obligaciones negociables, fondos comunes de inversión y

fideicomisos financieros: Se expondrán a su valor de cotización al

cierre del período, neto de gastos estimados de venta. Sólo se

incluirán aquellos valores con oferta pública autorizada por la

COMISION NACIONAL DE VALORES.

6.- Depósitos a plazo fijo (vencimientos hasta 120 días): Se expondrán

por el importe del capital más intereses devengados al cierre del

estado.

7.- Otras inversiones de inmediata disponibilidad: Se fundamentará su

inclusión. IMPORTANTE: Las reaseguradoras deberán consignar por

separado, los valores de libre disponibilidad depositados y/o

constituidos en el país y en el exterior. Estos últimos en la medida

que se ajusten a los requerimientos y límites establecidos en el punto

35 del presente Reglamento.

B) COMPROMISOS EXIGIBLES:

1.- Compañías reaseguradoras/retrocesionarias cuenta corriente: Se

consignarán los saldos exigibles, incluyendo intereses devengados a la

fecha del estado.

2.- Impuestos internos, impuesto al valor agregado, Sistema Integrado

Previsional Argentino, Superintendencia de Servicios de Salud,

servicios sociales, Superintendencia de Seguros de la Nación, otros

impuestos sellos y tasas: Se incluirán las deudas exigibles con sus

respectivas actualizaciones, recargos e intereses a la fecha del

estado. En caso que las aseguradoras adhieran a moratorias, planes de

facilidades de pago o refinanciación de deuda, sólo podrán excluirse

los importes de los compromisos exigibles cuando medie conformidad

expresa del acreedor respecto de tales presentaciones. Respecto de los

planes de facilidades de pago en que la normativa prevea la aprobación

tácita del acreedor luego de pasado un tiempo de la presentación sin

mediar observaciones, deberá contarse con una Declaración Jurada

firmada por Presidente y Síndico, con firmas certificadas por Escribano

Público, en la que se deje constancia de que la entidad no ha recibido

objeciones a la solicitud presentada.

En los supuestos previstos en el párrafo anterior, se deberá adjuntar

una nota a los respectivos estados, en donde se dejará constancia de

los impuestos, tasas o contribuciones respecto de las cuales se ha

obtenido la refinanciación, importes y los plazos de la misma, así como

indicación de que se cumple regularmente con los pagos de dichos planes.

3.- Siniestros liquidados a pagar: Deberán consignarse los importes de

siniestros que, a la fecha del estado, se encuentren con su trámite

terminado, incluyendo los juicios con sentencias firmes y/o convenios

de pagos con cuotas impagas por los importes exigibles netos de la

participación del reasegurador o retrocesionario según corresponda.

4.- Otros compromisos: Corresponde consignar el importe de toda otra deuda exigible, por ejemplo:

a) Deudas con Proveedores: facturas vencidas impagas.

b) Sindicato del Seguro: posiciones exigibles, debidamente actualizadas.

39.9.3. DEFICIT

Los planes presentados para regularizar déficits que surjan del Estado

de Cobertura de Compromisos Exigibles y Siniestros Liquidados a Pagar

deberán prever la absorción del mismo y la adecuación a lo dispuesto en

el artículo 32 de este Reglamento.

39.9.4. REQUISITOS DE PRESENTACION

El Estado de Cobertura de Compromisos Exigibles y Siniestros Liquidados

a Pagar deberá transcribirse en el libro ‘Inventarios y Balances’.

En el formulario 2) del Anexo 39.9.A, debe indicarse la entidad que ejerce la custodia de cada inversión.

La firma del auditor Externo deberá ser legalizada por el respectivo Consejo Profesional de Ciencias Económicas”.

ARTICULO 4º — Sustituir el punto 39.10.1 del Reglamento General de la

Actividad Aseguradora (Resolución SSN Nº 21523), por el siguiente:

“39.10.1. Entidades depositarias:

Los instrumentos y demás constancias representativas de las

inversiones, tanto en el país como en el exterior, de las aseguradoras

y reaseguradoras sujetas al control de esta SUPERINTENDENCIA DE SEGUROS

DE LA NACION, a excepción de las específicamente excluidas deberán

depositarse en una entidad financiera inscripta en el Registro

habilitado por el BANCO CENTRAL DE LA REPUBLICA ARGENTINA para el

desempeño de funciones de custodio, en los términos de la Comunicación

“A2923” y sus normas complementarias y/o modificatorias, en la medida

que hayan acreditado tal condición ante esta SUPERINTENDENCIA DE

SEGUROS DE LA NACION, o en la CAJA DE VALORES S.A.

En el caso de CAJA DE VALORES S.A. la cuenta depositante, en los

términos del artículo 32 de la Ley Nº 20.643, deberá abrirse

directamente a nombre de la entidad, no resultando admisible la

modalidad de “cuentas comitentes” en las que intervengan agentes de

bolsa o entidades financieras no inscriptas en el registro habilitado

por el Banco Central de la República Argentina en los términos de la

Comunicación A-2923, y sus normas complementarias y/o modificatorias.

Por cada aseguradora o reaseguradora se admitirá una única entidad

depositaria, además de las administradoras, gerentes o depositarias de

las inversiones contempladas en el punto 39.10.4.

Las entidades depositarias deberán abrir cuentas específicas a nombre

de la aseguradora o reaseguradora con el aditamento de “Inversiones en

Custodia”.

A tales fines deberán abrirse distintas cuentas o subcuentas por tipo

de inversión; “transables” por un lado y “no transables” por el otro.

Las tenencias de inversiones “transables” podrán enajenarse en

cualquier momento y valuarse a precios de mercado o a valores técnicos,

según lo que especifique la normativa específica. Las inversiones “no

transables” son aquellas que deberán mantenerse mientras no puedan

venderse a precios iguales o mayores a sus valores técnicos, por un

período de tiempo mínimo que establezca la normativa específica.

En adición a la distinción mencionada precedentemente, se deberán abrir

cuentas o subcuentas específicas para cada Activo de afectación

específica.

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACION informará las entidades

inscriptas en el Registro indicado en el primer párrafo del presente

punto, como asimismo las altas y bajas que sean comunicadas por el

BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

No podrá ser entidad depositaria aquella entidad financiera vinculada,

controlada, controlante o perteneciente al mismo grupo económico de la

aseguradora o reaseguradora, en los términos previstos en el punto 35”.

ARTICULO 5º — Sustituir el punto 39.10.2 del Reglamento General de la

Actividad Aseguradora (Resolución SSN Nº 21523), por el siguiente:

“39.10.2 Inversiones excluidas:

Respecto de los “Fondos Comunes de Inversión” será de aplicación el

presente régimen. Quedan exceptuadas del mismo las inversiones en

Fondos Comunes de Inversión “abiertos” del exterior, cuyos comprobantes

deberán mantenerse a disposición de esta SUPERINTENDENCIA DE SEGUROS DE

LA NACION en la entidad aseguradora o reaseguradora. Se aclara que los

tipificados como “cerrados” deberán mantenerse en custodia en la

entidad depositaria designada en los términos del punto 39.10.1”

ARTICULO 6º — Aprobar como Anexo 39.9.A, formularios 1 y 2 “Estado de

Cobertura de Compromisos Exigibles y Siniestros Liquidados a Pagar”,

integrante del Punto 39.9. del Reglamento General de la Actividad

Aseguradora, que forma parte de la presente Resolución.

ARTICULO 7º — Regístrese, comuníquese y publíquese en el Boletín

Oficial. — Lic. JUAN A. BONTEMPO, Superintendente de Seguros de la

Nación.

______

NOTA: La versión completa de esta Resolución se puede obtener en Av.

Julio A. Roca 721 Planta Baja, Capital Federal - Mesa de Entradas.

e. 09/11/2012 N° 112255/12 v. 09/11/2012