Secretaría de Transporte

TRANSPORTE AUTOMOTOR DE PASAJEROS

Resolución 4/2013

Apruébase el Proceso de Liquidación de Compensaciones Tarifarias.

Bs. As., 14/1/2013

VISTO el Expediente Nº S02:0024724/2012 del Registro del MINISTERIO DEL

INTERIOR Y TRANSPORTE, las Resoluciones Nros. 337 de fecha 21 de mayo

de 2004 y 33 de fecha 2 de marzo de 2010 de la SECRETARIA DE TRANSPORTE

entonces dependiente del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION

PUBLICA Y SERVICIOS y sus modificatorias y la Resolución Nº 422 de

fecha 21 de septiembre de 2012 del MINISTERIO DEL INTERIOR Y

TRANSPORTE, y

CONSIDERANDO:

Que por el Artículo 5° de la Resolución Nº 120 de fecha 16 de marzo de

2009 de la SECRETARIA DE TRANSPORTE, entonces dependiente del

MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, se

aprobó el “PROCESO DE LIQUIDACION SISTAU RESOLUCION Nº 337/04”,

utilizado para la liquidación de las compensaciones tarifarias hasta el

mes de Enero de 2011, inclusive.

Que por el Expediente Nº S02:10060/2012 del Registro del MINISTERIO DEL

INTERIOR Y TRANSPORTE tramita un proyecto de resolución por el cual se

aprueba el proceso de liquidación de compensaciones tarifarias

utilizado desde febrero de 2011 y hasta junio de 2012, ambos inclusive,

el que a la fecha se encuentra en proceso de aprobación.

Que la Resolución Nº 422 de fecha 21 de septiembre de 2012 del

MINISTERIO DEL INTERIOR Y TRANSPORTE estableció los criterios de

distribución y asignación de compensaciones tarifarias a aplicar a

partir del mes de julio de 2012, instruyendo por su Artículo 12 a la

SECRETARIA DE TRANSPORTE del MINISTERIO DEL INTERIOR Y TRANSPORTE a

aprobar el Procedimiento de Liquidación de Compensaciones Tarifarias, a

fin de adecuarlo a los nuevos criterios incorporados por la citada

resolución.

Que lo dispuesto en la presente en modo alguno implicará una mayor

erogación por parte del ESTADO NACIONAL, ya que no representa una

variación en la asignación del total de fondos a distribuir para el

conjunto de beneficiarios del sistema.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DEL

INTERIOR Y TRANSPORTE ha tomado la intervención de su competencia.

Que la presente medida se dicta en uso de las facultades conferidas por

los artículos 1º y 3º de la Resolución Nº 82 de fecha 29 de abril de

2002 del ex - MINISTERIO DE LA PRODUCCION y por los Artículos 1º, 5º y

6º de la Resolución Conjunta Nº 18 del ex - MINISTERIO DE LA PRODUCCION

y Nº 84 del ex-MINISTERIO DE ECONOMIA de fecha 13 de junio de 2002 y

por el Artículo 12 de la Resolución Nº 422 de fecha 21 de septiembre de

2012 del MINISTERIO DEL INTERIOR Y TRANSPORTE.

Por ello,

EL SECRETARIO DE TRANSPORTE

RESUELVE:

Artículo 1º — Apruébase el

“PROCESO DE LIQUIDACION DE COMPENSACIONES TARIFARIAS” que como ANEXO I

forma parte integrante de la presente resolución.

Dicho proceso de liquidación resultará de aplicación para la

determinación de las acreencias del régimen de compensaciones

tarifarias del SISTEMA INTEGRADO DE TRANSPORTE AUTOMOTOR (SISTAU), como

así también del REGIMEN DE COMPENSACIONES COMPLEMENTARIAS (RCC) al

SISTAU y de las COMPENSACIONES COMPLEMENTARIAS PROVINCIALES (CCP), a

partir del mes de julio de 2012.

Art. 2º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alejandro Ramos.

ANEXO I

PROCESO DE LIQUIDACION DE COMPENSACIONES TARIFARIAS

Nota inicial:

Cualquier mención a un artículo o anexo de una norma que no se

especifique, hace referencia a la Resolución Nº 33 de fecha 2 de marzo

de 2010 de la SECRETARIA DE TRANSPORTE, entonces dependiente del

MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS.

Categorización de los servicios:

Los servicios que prestan las empresas de transporte, a los fines del cálculo de las acreencias, se dividen en:

1. Servicios Urbanos: Son los correspondientes al Distrito Federal,

Suburbanos Grupo 1, Suburbanos Grupo 2 y urbanos interprovinciales de

Jurisdicción Nacional y los definidos por las autoridades provinciales

como urbanos municipales o provinciales en las declaraciones juradas

presentadas por las jurisdicciones en cumplimiento de lo requerido por

la Resolución Nº 23 de fecha 23 de julio de 2003 de la SECRETARIA DE

TRANSPORTE, entonces dependiente del MINISTERIO DE PLANIFICACION

FEDERAL, INVERSION PUBLICA Y SERVICIOS (Provisión de gas oil a precio

diferencial), computables para el cálculo del beneficio.

2. Servicios Suburbanos: Son los definidos por las autoridades

provinciales en las declaraciones juradas presentadas por las

jurisdicciones en cumplimiento de lo requerido por la Resolución Nº

23/03 de la Secretaría de Transporte como interurbanos dentro de su

jurisdicción, cuyo recorrido entre cabeceras sea de hasta SESENTA

KILOMETROS (60 km.) o como suburbanos, computables para el cálculo del

beneficio.

3. Servicios Interurbanos: Son los definidos por las autoridades

provinciales como interurbanos dentro de su jurisdicción, en las

declaraciones juradas presentadas por las jurisdicciones en

cumplimiento de lo requerido por la Resolución Nº 23/2003 de la

Secretaría de Transporte, cuyo recorrido entre cabeceras sea de más de

SESENTA KILOMETROS (60 km.), no computables para el cálculo del

beneficio.

Empresas Incluidas:

Se incluyen todas las empresas que cumplan los requisitos indicados más

adelante y que además tengan valores declarados en el ANEXO IV para los

conceptos de Recaudación, Kilómetros, Pasajeros y Cantidad de Unidades

en servicios urbanos y suburbanos.

Parámetros de distribución y/o asignación – Criterios de Validación

Los parámetros de las fórmulas utilizadas para la distribución y/o

asignación los subsidios son contrastados, de acuerdo con los

siguientes criterios de validación:

a. Recaudación:

El importe de la recaudación de cada línea, informada por la

jurisdicción correspondiente, se comprueba con la certificación de

contador público con firma refrendada por el Consejo Profesional de

Ciencias Económicas local, con las declaraciones juradas del Impuesto

al Valor Agregado (IVA) y con el Libro IVA de los períodos

correspondientes.

El factor de corrección para cada línea surge de comparar la

recaudación informada en el Anexo IV con el importe menor entre la

certificación contable de la línea según el Anexo VI o Anexo VII, según

corresponda, la declaración jurada del Impuesto al Valor Agregado (IVA)

multiplicada por UN ENTERO CON CIENTO CINCO MILESIMOS (1,105) (tasa

IVA) y la base imponible que surge del Libro IVA, multiplicada por UN

ENTERO CON CIENTO CINCO MILESIMOS (1,105) (tasa IVA), estos últimos

extraídos del Anexo VIII. Los valores del Anexo VIII se prorratean

entre los distintos servicios de la empresa de acuerdo con los valores

de recaudación declarados en el Anexo IV.

Para aquellos prestadores que hayan acreditado su situación de sujetos

exentos frente al Impuesto al Valor Agregado (IVA), en el proceso de

validación se reemplazarán los datos de dicho impuesto con los del

Impuesto a los Ingresos Brutos del mismo período.

Adicionalmente se realiza una validación en lo que respecta a la

recaudación total de la empresa, calculando un factor de corrección por

empresa. Cuando éste resulta aplicable, se considera el menor entre

éste y el factor de corrección de recaudación. Esta validación se

aplica solamente a las empresas que cumplan con al menos una de las

siguientes condiciones:

• Tiene al menos una línea caducada cuyo factor de corrección de recaudación es menor a 1.

• Tiene al menos una línea con datos interurbanos cuya certificación

interurbana es menor a la recaudación interurbana del Anexo IV.

El factor de corrección de recaudación total consiste en comparar la

recaudación total de la empresa declarada en los Anexos VI y VII con la

recaudación total de la empresa declarada en el Anexo IV.

En el caso de las empresas que no son solamente urbanas y suburbanas

(es decir, que prestan algún otro tipo de servicio no alcanzado por el

beneficio), dicho factor de corrección se compara con el factor de

corrección de kilómetros, utilizándose el que resulte menor, para

prevenir que las empresas puedan declarar como recaudación urbana y

suburbana la correspondiente a otro tipo de servicios.

Igualmente, si el factor de corrección de unidades (según se explica

más adelante) es menor al factor de corrección de recaudación, este

último toma el menor valor.

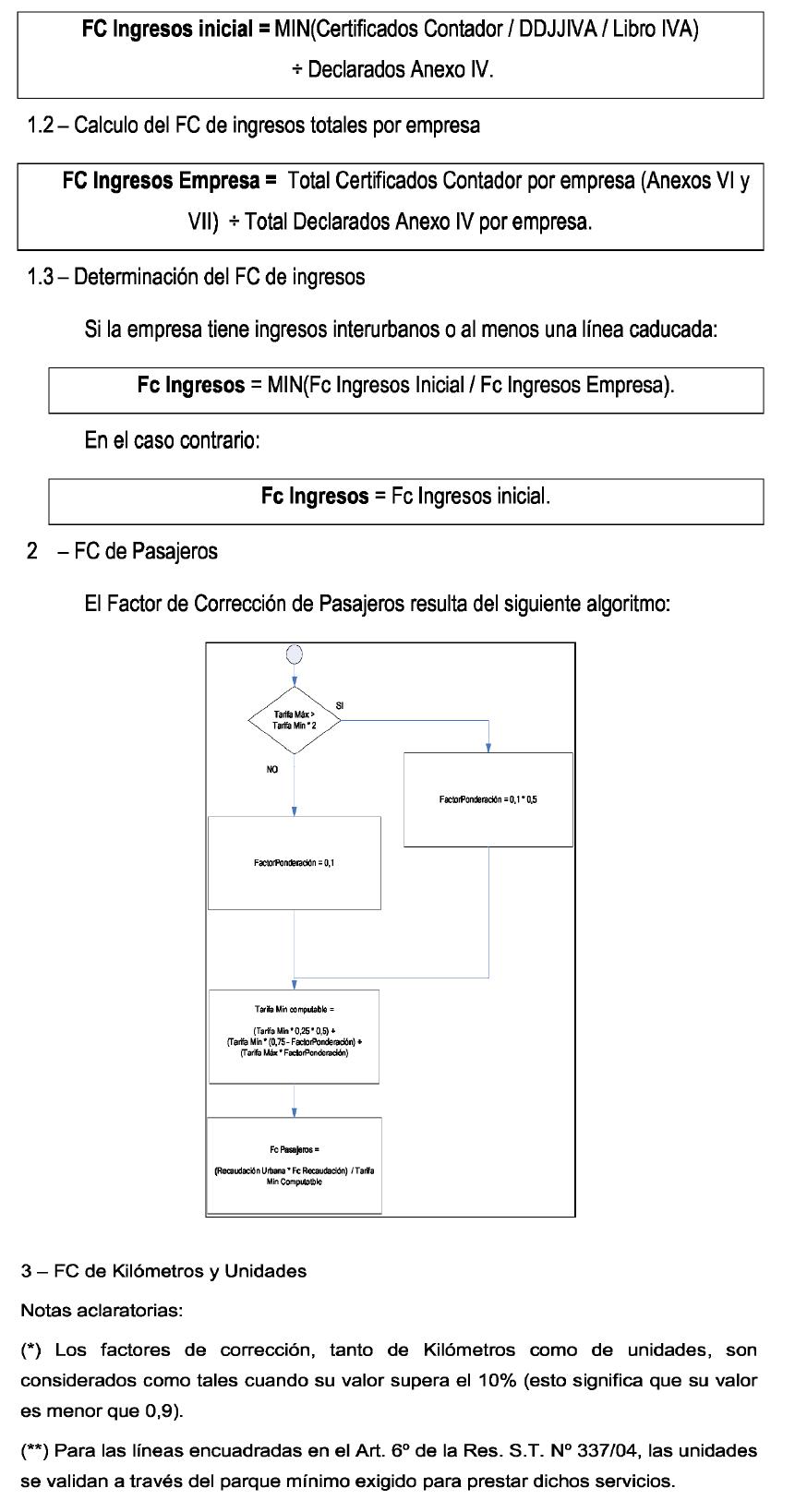

b. Pasajeros:

El parámetro Pasajeros se valida a partir de la determinación de una

Tarifa Mínima de Referencia, calculada sobre la base de las tarifas

mínimas y máximas aplicables a cada servicio y la Recaudación por Venta

de Pasajes, de conformidad con lo informado a través de los Anexos IV y

V.

A los fines del cálculo de la Tarifa Mínima de Referencia se consideran

solamente las tarifas computables, siendo éstas todas aquellas que son

aplicadas al público en general y que no tienen ningún tipo de

descuento, ya sea por el tipo de usuario o por la cantidad de viajes

que se adquieren.

La Tarifa Mínima de Referencia se establece de acuerdo a los siguientes criterios:

a) Un VEINTICINCO POR CIENTO (25%) de su valor se establece en el

CINCUENTA POR CIENTO (50%) de la tarifa común mínima del servicio (esta

parte de la fórmula representa a los pasajes vendidos con algún tipo de

descuento en base a las tarifas consideradas no computables).

b) Un SESENTA Y CINCO POR CIENTO (65%) de su valor se establece en el costo de la tarifa común mínima del servicio.

c) El DIEZ POR CIENTO (10%) restante de su valor se establece en el costo de la tarifa común máxima del servicio.

En aquellos casos en que la tarifa máxima supera en más de un CIEN POR

CIENTO (100%) a la mínima del servicio, los porcentajes de los

literales b) y c) precedentes se fijan en el SETENTA POR CIENTO (70%) y

CINCO POR CIENTO (5%), respectivamente.

El cociente entre la recaudación de la línea y la Tarifa Mínima de

Referencia arroja la cantidad máxima de Pasajeros computables. El

cociente entre los Pasajeros computables y los pasajeros declarados en

el Anexo IV determina el Factor de Corrección de Pasajeros aplicable a

cada línea.

Cualquier línea declarada en el Anexo IV que no tenga a su vez

informada al menos una tarifa computable en el Anexo V tendrá un Factor

de Corrección de Pasajeros igual a CERO (0).

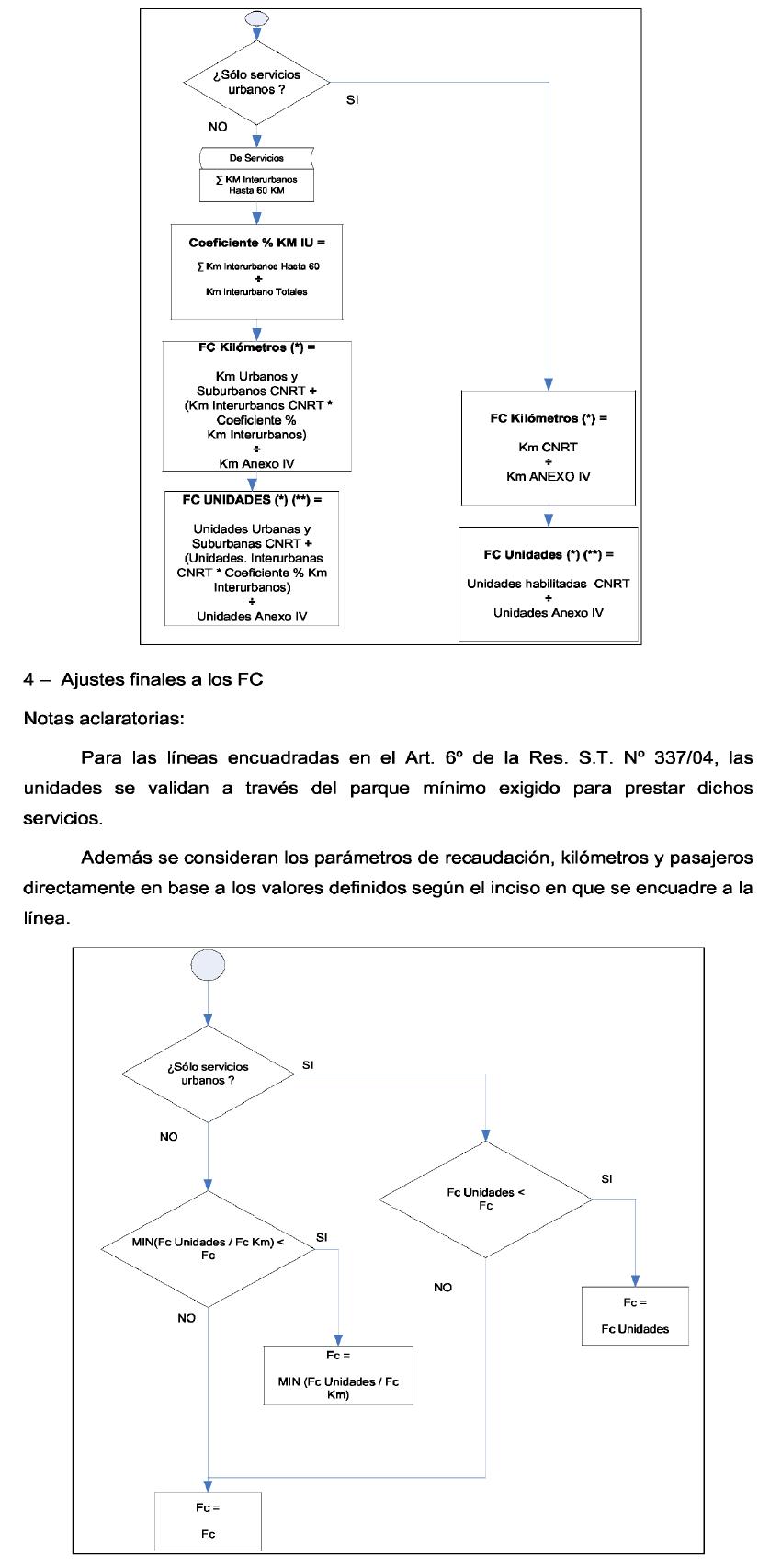

c. Kilómetros:

Los kilómetros informados por las jurisdicciones a través del Anexo IV

son validados comparándolos con la información que elabora mensualmente

la COMISION NACIONAL DE REGULACION DEL TRANSPORTE dependiente de la

SECRETARIA DE TRANSPORTE del MINISTERIO DEL INTERIOR Y TRANSPORTE para

la determinación de los cupos del gas oil a precio diferencial.

Por aplicación del procedimiento que establece la Resolución ST Nº

23/03, la CNRT calcula el consumo mensual de cada beneficiario del

sistema, sobre la base, entre otras variables, de los kilómetros

recorridos por cada uno de ellos. Ese dato es el utilizado como base

para la validación.

Dado que la categorización de los servicios que se utiliza para el cupo

de gas oil a precio diferencial no es igual a la utilizada para el

SISTEMA INTEGRADO DE TRANSPORTE AUTOMOTOR (SISTAU), se realiza un

proceso de adecuación de los datos, a fin de determinar el porcentaje

de kilómetros computables para el SISTAU. La sección cálculo de los

factores de corrección, explica el modus operando de esta consideración.

Para ello, se utiliza la información sobre recorridos que también envía

mensualmente la CNRT, en la que se detalla el origen, el destino, la

cantidad de kilómetros del recorrido (ida) y la cantidad de frecuencias

semanales. Estos datos permiten diferenciar los servicios de hasta

SESENTA KILOMETROS (60 km.) de aquellos de mayor distancia entre

cabeceras. El proceso es, sucintamente, el siguiente:

• Los kilómetros correspondientes a servicios urbanos y suburbanos se

consideran íntegramente para el cálculo de las compensaciones.

• Los kilómetros de servicios interurbanos de hasta SESENTA KILOMETROS

(60 km.) de recorrido se consideran para determinar el porcentaje de

kilómetros computables.

• Los kilómetros de servicios interurbanos de más de SESENTA KILOMETROS

(60 km.) de recorrido no se consideran para determinar el porcentaje de

kilómetros computables.

A partir del mes de Julio de 2011, la COMISION NACIONAL DE REGULACION

DEL TRANSPORTE (C.N.R.T.) adecuó la tipificación de los servicios

provinciales y municipales, estableciendo códigos diferenciados para

los servicios alcanzados por el beneficio respecto de aquellos que no

lo están.

De esta manera, la sumatoria de los kilómetros anuales computables se

compara con el kilometraje informado en el ANEXO IV, de lo que resulta

el factor de corrección.

Dicho factor resulta menor a UNO (1,00) si los kilómetros computables

son menores a los informados e igual a ese valor en el caso inverso. Se

aplican los siguientes ajustes:

• Si es mayor a UNO (1,00) se fija en UNO (1,00)

• Si es menor a UNO (1,00) y mayor o igual a CERO CON NOVENTA CENTESIMOS (0,90) se fija en UNO (1,00)

• Si el factor de corrección de unidades (según se explica más

adelante) es menor al factor de corrección de kilómetros, se fija en el

valor del primero.

Este procedimiento no se aplica para aquellas empresas encuadradas en

el artículo 6° de la Resolución ST Nº 337/04, debido a que se considera

que, por la naturaleza de la concesión o permiso, deben utilizarse los

parámetros del período que corresponde considerar según el inciso

aplicable a cada caso.

d. Unidades:

Adicionalmente al control de los parámetros recaudación, pasajeros y

kilómetros, se compara el total de unidades declaradas correspondientes

al período base, con la cantidad de vehículos habilitados por la CNRT.

Si la diferencia en menos (de las actuales respecto al período base)

supera el DIEZ POR CIENTO (10%), se fija un factor de corrección, caso

contrario, el mismo es igual a UNO (1,00).

En el caso de las líneas encuadradas en el Artículo 6° de la Resolución

ST Nº 337/04, tampoco se aplica la validación de unidades, ya que los

valores de recaudación, kilómetros, pasajeros y unidades corresponden a

períodos anteriores, definidos según el inciso del mismo en que se haga

dicho encuadre. En su reemplazo se comparará el parque informado con el

parque mínimo requerido por la autoridad concedente para la prestación

de los servicios.

Esta validación se realiza a nivel de empresa-jurisdicción y no se compensan diferencias de unidades entre jurisdicciones.

El Factor de Corrección de Unidades se utiliza para corregir los

valores de la recaudación y/o kilómetros en aquellos casos descriptos

en el apartado correspondiente.

e. Unidades Computables:

Cuando el parámetro unidades forma parte de la fórmula para distribuir

los subsidios, se utilizan a tal fin las unidades computables,

determinadas sobre la base de las unidades habilitadas y los kilómetros

informados por la CNRT para el mes correspondiente.

Si el promedio de kilómetros mensuales por vehículo es igual o superior

a CUATRO MIL QUINIENTOS (4.500), las unidades computables son iguales a

las unidades habilitadas, mientras que si dicho promedio es menor a esa

cantidad, las unidades computables surgen de multiplicar la cantidad de

unidades habilitadas por el promedio de kilómetros mensuales y dividir

el resultado por CUATRO MIL QUINIENTOS (4.500). De esta manera, se

considera para la distribución de las compensaciones una cantidad de

unidades que recorren una cantidad mínima de kilómetros mensuales.

f. Unidades ajustadas por antigüedad:

Las unidades ajustadas por antigüedad se determinan a partir de las

unidades computables (ver inciso e.) y en función de la antigüedad

promedio del parque informado por la CNRT.

Este parámetro considera solamente aquellas unidades que conforman el

parque de una empresa en una determinada jurisdicción cuando la

antigüedad promedio del mismo sea menor o igual a 5 años. El ajuste se

calcula de la siguiente forma:

Unidades Ajustadas por antigüedad = Unidades computables * (1.5 - 0.1 *

Antigüedad media del parque de la empresa en la jurisdicción).

g. Unidades Computables discriminadas por Antigüedad Promedio:

Dado que el tratamiento de las compensaciones a distribuir en función

del parámetro Unidades Computables puede variar en función de la

antigüedad promedio del parque de una empresa en una jurisdicción,

conforme lo establece el Artículo 8° de la Resolución Nº 422 de fecha

21 de septiembre de 2012 del MINISTERIO DEL INTERIOR Y TRANSPORTE, se

establecen dos parámetros adicionales para posibilitar el tratamiento

que la norma prevé para cada situación.

g.1. Unidades Computables hasta 5 años Antigüedad:

Por cada jurisdicción de la empresa se determina la antigüedad promedio

del parque para cada uno de los meses del último cuatrimestre anterior

al período a liquidar. Si la antigüedad promedio de al menos uno de los

meses considerados es menor o igual a CINCO (5) años, entonces las

unidades computables se utilizan como valor para este parámetro. En

caso contrario el valor de este parámetro es CERO (0).

Los subsidios a distribuir por este parámetro tendrán el tratamiento

previsto en el literal a) del Artículo 8° de la Resolución N° 422/2012

antes mencionada.

g.2. Unidades Computables más de 5 años Antigüedad:

Por cada jurisdicción de la empresa se determina la antigüedad promedio

del parque para cada uno de los meses del último cuatrimestre anterior

al período a liquidar. Si la antigüedad promedio de todos los meses

considerados es mayor a CINCO (5) años, entonces las unidades

computables se utilizan como valor para este parámetro. En caso

contrario el valor de este parámetro es CERO (0).

Los subsidios a distribuir por este parámetro tendrán el tratamiento

previsto en el literal b) del Artículo 8° de la Resolución N° 422/2012

antes mencionada.

Este parámetro será utilizable una vez que hayan vencido los plazos

establecidos para la constitución de los Fideicomisos mencionados en la

norma citada en el párrafo precedente.

h. Agentes Computables:

Los agentes computables se calculan sobre la base de la información

declarada en el Anexo X, esto es la cantidad de agentes afectada a los

servicios de transporte.

En el caso de los prestadores que adoptan la forma de cooperativas,

monotributistas, explotación unipersonal y similares, además del

personal en relación de dependencia, se considera un porcentaje

computable de SETENTA CENTESIMOS (0,70) agentes por cada socio

cooperativo o monotributista o titular afectado al servicio de

transporte.

Debido a que la información del Anexo X es única para toda la empresa,

el sistema efectúa un prorrateo del personal entre los servicios de la

empresa declarados en la CNRT, ya sea que éstos estén alcanzados o no

por el beneficio, en base a la cantidad de unidades computables de cada

uno de ellos.

La cantidad de agentes asignados a cada línea se valida comparándola

con un tope que surge de multiplicar la cantidad de vehículos

computables de esa línea por TRES (3), que representa la cantidad

máxima de agentes por unidad aceptables. En consecuencia, la cantidad

de agentes computables es la cifra menor que surge de dicha comparación.

i. Asignación Técnica de Gasoil:

El parámetro Litros de Gasoil surge de la sumatoria de los consumos

calculados por la CNRT para un servicio determinado, para cada período.

Debido a que este parámetro está alcanzado por las reglas de cálculo y

validación establecidas en la Resolución Nº 23/2003 de la SECRETARIA DE

TRANSPORTE, no resulta necesario efectuar validaciones adicionales.

j. Comisiones SUBE:

A través de la Resolución Nº 222 de fecha 24 de octubre de 2011 de la

SECRETARIA DE TRANSPORTE se estableció el procedimiento por el cual se

reconoce a las empresas prestadoras de servicio del Area Metropolitana

de Buenos Aires el importe de las comisiones que deben reconocer por el

uso del SISTEMA UNICO DE BOLETO ELECTRONICO (SUBE).

El reconocimiento se realiza a partir de la información que se recibe

del operador tecnológico del SUBE, que detalla el importe retenido a

cada empresa por las comisiones por cada una de las líneas de

transporte del AMBA.

Del monto informado se deduce el Impuesto al Valor Agregado (I.V.A.)

contenido en las comisiones, dividiendo dicho valor por UN ENTERO CON

CIENTO CINCO MILESIMAS (1,105), de lo que resulta el importe a

reconocer a cada beneficiario.

k. Complemento Tarifario:

Este parámetro se utiliza para reconocer a los beneficiarios

compensaciones calculadas por aplicación de los principios de Subsidio

a la Demanda, mediante los cuales el valor a reconocer al prestador de

un servicio es mayor a la tarifa abonada por el usuario, a través del

SUBE.

El cálculo de la asignación se efectúa sobre la base de la diferencia

entre la tarifa al usuario y la tarifa reformulada, aplicada a los usos

en el sistema de transporte de cada servicio, según surja del SISTEMA

UNICO DE BOLETO ELECTRONICO (SUBE).

l. Agentes Excedentes:

Este parámetro considera, para aquellas empresas que superen los TRES

(3) agentes por unidad computable, un excedente que se calcula de la

siguiente forma:

1. En primer lugar se determina el excedente de agentes, considerando

la diferencia entre los agentes declarados por la empresa y los agentes

teóricos que se determinan según las unidades computables para la

empresa.

Agentes declarados = Agentes declarados por la empresa.

Agentes unidades computables = Unidades computables * 3

(tres es la cantidad de agentes teóricos por unidad)

Excedente Agentes = Agentes declarados - Agentes unidades computables.

2. En caso de que Excedente Agentes resulte mayor a CERO (0), se

considerará el 50% de dicho excedente, siempre y cuando el mismo no sea

mayor al 10% de los Agentes Unidades Computables. En síntesis:

Excedente computable = El menor valor de (Agentes Unidades Computables

* 0.1) y (Excedente agentes *0.5), siempre que resulte mayor a 0.

3. Finalmente, se verifica que la empresa tenga el 100% de sus servicios en el AMBA.

Esquema de Subsidios para la liquidación de Compensaciones Tarifarias

El reconocimiento de las sumas correspondientes a los diferentes

regímenes de compensaciones tarifarias se realiza según el siguiente

esquema:

1. Interior del País:

| Subsidio | Parámetros utilizados |

| CCP | Agentes computables Unidades computables |

| CCP Gasoil | Litros de gasoil |

CCP

Salarial

2012

| Agentes computables |

Refuerzo

CCP

| Agentes computables Unidades computables |

| SISTAU Interior | Recaudación Kilómetros Pasajeros |

2. Area Metropolitana de Buenos Aires

| Subsidio | Parámetros utilizados |

| Premio por antigüedad de Parque | Parque ajustado por antigüedad |

| RCC Agentes Excedentes | Agentes Excedentes |

| RCC Gasoil | Litros de gasoil |

| RCC Renovación Parque | Unidades computables |

| RCC Salarial 2012 | Agentes computables |

| SISTAU AMBA | Agentes computables |

| RCC SUBE | Comisiones SUBE |

| RCC Complemento Tarifario SGI | Complemento Tarifario |

Cálculo de los Factores de Corrección para cada parámetro

Nota aclaratoria: Los factores de corrección nunca pueden ser mayores a

1, en el caso en que el valor de un factor de corrección sea mayor a 1

dicho valor se establece en 1.

El procedimiento general consiste en los siguientes pasos:

1- FC de ingresos

2- FC de pasajeros

3- FC de kilómetros y unidades

4- Ajustes finales a los FC.

1- FC de ingresos

1.1 - Cálculo del FC de ingresos previo.

Intervienen las siguientes variables:

• Declarados Anexo IV = Ingresos declarados en el Anexo IV.

• Certificados Contador = Ingresos certificados en el Anexo VI y Anexo VII.

• DDJJIVA = (DDJJIVA certificada en el Anexo VIII ÷ 0,105) * 1,105.

• Libro IVA = Libro IVA certificado en el Anexo VIII * 1,105.

Determinación del Factor de Corrección

Para determinar los valores que se considerarán en la liquidación,

aquellos valores que surgen de aplicar los factores de corrección de

recaudación, kilómetros, pasajeros, unidades, unidades computables,

agentes computables y litros de gasoil, son afectados por esta

corrección que tiene en cuenta los siguientes parámetros:

• Si tiene Permiso para la línea de que se trate,

• Si cumple con el inciso b) del artículo 2º de la Resolución ST Nº 337/04,

• Si es beneficiaria del gas oil a precio diferencial

• Si está correctamente inscripto en la AFIP

• Si no ha sido observada por la UTA por incumplimientos de carácter laboral

• Si presenta el Anexo V

• Si presenta el régimen tarifario

• Porcentaje de unidades habilitadas, equivalentes a las unidades

registradas menos las unidades impugnadas, por incumplimiento de alguno

de los siguientes requisitos informados por la CNRT:

- Revisión Técnica Obligatoria (RTO)

- Seguros

- A partir del 1 de diciembre de 2011, para los servicios del AMBA, instalación del SISTEMA UNICO DE BOLETO ELECTRONICO (SUBE)

- Cualquier otro requisito exigido por la normativa vigente.

De no cumplir con alguno de los primeros SIETE (7) parámetros, el factor de corrección se fija en CERO POR CIENTO (0,00%).

Por otra parte, los valores determinados por los factores de corrección

citados, pueden verse afectados por un coeficiente de prestación de

servicios, cuando no se han prestado la totalidad de los servicios

durante todos los días del mes.

Cálculo del Coeficiente de Servicios

Corresponde al cálculo de los valores para establecer el porcentaje de

la real prestación de servicios. Tiene dos variables: Unidades

disponibles y Días de prestación.

| Coeficiente Unidades Disponibles = Cantidad de Unidades Habilitadas ÷ Cantidad de Unidades Totales |

| Coeficiente de Días de Prestación = Cantidad de Días de Servicio Prestado ÷ Total de Días del Mes. |

Determinación de los Coeficientes de Distribución (CD)

Finalizados todos los ajustes en los valores individuales

correspondientes a cada parámetro de distribución, producto de la

aplicación de los factores de corrección explicados, para cada valor

determinado se establecerá un prorrateo consistente en el cociente de

cada valor final del parámetro, respecto de la suma del total del

parámetro computado.

Para cada período, los coeficientes se determinan sobre la base de la

participación de cada parámetro, según la norma vigente a ese momento.

El Coeficiente de Distribución de las compensaciones tarifarias será

finalmente, la suma de los valores resultantes para cada servicio de

cada parámetro a considerar, según el procedimiento descripto en el

párrafo anterior.

Reclamos por la información suministrada por la CNRT

Si algún beneficiario presentara algún reclamo por la información

utilizada para la validación de los datos que resultara atendible, la

CNRT emitirá una rectificación, la que será considerada en la

liquidación siguiente.

Determinación de los Coeficientes de Distribución de cada parámetro

PASO 1:

| Variable | Operaciones |

| Ingresos Corregidos | Ingresos s/Anexo IV * Factor Corrección Ingresos |

| Km Corregidos | Kilómetros s/Anexo IV * Factor Corrección Kilómetros |

| Pasajeros Corregidos | Pasajeros s/Anexo IV * Factor Corrección Pasajeros |

| Unidades | Unidades * Factor Corrección Unidades |

| Agentes computables | Ninguna. |

| Unidades computables | Ninguna. |

| Unidades ajustadas por antigüedad | Ninguna. |

| Unidades computables hasta 5 años antigüedad | Ninguna. |

| Unidades computables con más de 5 años de antigüedad | Ninguna. |

| Excedente agentes. | Ninguna. |

| Litros de gasoil | Ninguna. |

PASO 2:

| Variable | Operaciones |

Factor

Corrección

100%

| Coef. unidades disponibles * Coef. de días prestación |

PASO 3:

| Variable | Operaciones |

| Ingresos 100% | Ingresos Corregidos * Factor corrección 100% |

| Km 100% | Km Corregidos * Factor corrección 100% |

Pasajeros

100%

| Pasajeros Corregidos * Factor corrección 100% |

| Agentes 100% | Agentes computables * Factor corrección 100% |

| Unidades Computables 100% | Unidades computables * Factor corrección 100% |

| Unidades ajustadas por antigüedad 100% | Unidades ajustadas por antigüedad * Coeficiente de días prestación |

| Unidades computables hasta 5 años de antigüedad 100% | Unidades con fideicomiso * Coeficiente de días prestación |

| Unidades computables con más de 5 años de antigüedad 100% | Unidades sin fideicomiso * Coeficiente de días prestación |

| Excedente Agentes 100% | Excedente Agentes * Factor corrección 100% |

| Litros de gasoil 100% | Litros Gasoil * Coeficiente de días prestación |

PASO 4:

Una vez aplicados los ajustes finales se calcula el Coeficiente de

distribución para cada uno de los parámetros aplicando el siguiente

cálculo:

CD Parámetro = Parámetro 100% ÷ ? Parámetro 100%

Por ejemplo en el caso del parámetro ingresos:

CD Ingresos = Ingresos 100% ÷ ? Ingresos 100%

El Coeficiente de Distribución de cada parámetro determinado se utiliza

para la asignación del monto de las compensaciones a liquidar por cada

subsidio, computada cualquier modificación que hubiera entre los datos

originales y los actualizados, de conformidad con la documentación

recibida dentro de los plazos establecidos en el cronograma de cada

período.

Cada Coeficiente de Distribución tiene un peso particular dentro de la

fórmula correspondiente a cada una de las compensaciones en función de

lo establecido por la normativa vigente.

Determinación del monto a distribuir en cada Liquidación

Para cada uno de los regímenes de compensaciones tarifarias, podrán

efectuarse uno o más pagos, en función de los plazos establecidos y de

la disponibilidad financiera.

Determinación del importe a pagar a cada beneficiario

1- Se calcula el importe liquidado para cada beneficiario:

El importe liquidado para cada uno de los beneficiarios se determina a

través de la sumatoria de los productos entre el Coeficiente de

Distribución (CD) de cada una de sus líneas y el monto total a

distribuir en la liquidación (para este cálculo se divide el CD sobre

100).

Importe liquidado beneficiario = Monto a distribuir *

∑

(CD línea/100)

2- Se calcula el importe a pagar para cada beneficiario:

El importe a pagar para cada beneficiario se calcula restando al

importe liquidado del beneficiario (paso 1) la sumatoria de todos los

pagos anteriores del mismo subsidio y período para el beneficiario en

cuestión.

3- Finalmente se aplican los Ajustes al Monto a Pagar, de corresponder:

El procedimiento de liquidación contempla tres tipos de Ajustes al Monto a Pagar principales:

• Retenciones, cuando por alguna circunstancia corresponde reconocer la

compensación a un beneficiario o grupo de beneficiarios, pero se deben

mantener las acreencias pendientes de transferencia.

• Ajustes por Compensaciones, para compensar otro ajuste de signo

contrario producido en otro subsidio o período para el mismo

beneficiario.

• Recobros, cuando corresponde descontar a un beneficiario una suma de dinero correspondiente a otro subsidio o período.

Los ajustes se realizan en cada pago y modifican el importe a pagar

calculado en el paso 2, obteniendo así el importe Neto a Pagar. Estos

ajustes se aplican por empresa – jurisdicción.

Al registrar un ajuste se especifica si el mismo es provisorio o definitivo:

• Los ajustes provisorios se aplican y afectan solamente al pago en el cual fueron registrados.

• Los ajustes definitivos se aplican en un pago y afectan a todos los

pagos siguientes que se realicen dentro del mismo período para la

compensación afectada.

Control de Cumplimiento de Obligaciones Previsionales

Las compensaciones correspondientes a un prestador pueden ser retenidas

por la Secretaría de Transporte en caso de que éste no cumpla con los

criterios establecidos por la Resolución Nº 1 de fecha 9 de enero de

2012 de la SECRETARIA DE TRANSPORTE, según el procedimiento definido en

la Resolución Nº 653 de fecha 1 de noviembre de 2012 de la SECRETARIA

DE TRANSPORTE.

El control del criterio establecido por esta norma se realiza

procesando semanalmente información suministrada por la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS (AFIP) acerca de la deuda de cada empresa

en lo referente al pago de aportes y contribuciones previsionales del

Sistema Integrado Previsional Argentino.

Al liquidar cada una de las compensaciones, se verifica la deuda

informada en el último lote de datos válido para el período al cual

corresponden dichas compensaciones con el fin de determinar si cada uno

de los prestadores tiene deuda computable.

Para determinar si cada uno de los prestadores tiene deuda computable se aplica el siguiente procedimiento:

1. Se toma como base el último lote de datos informado que sea válido

para el período al cual corresponden las compensaciones a liquidar en

el momento de procesar dicha liquidación.

2. Se totaliza la deuda informada para el período establecido por la Resolución Nº 1/2012 de la SECRETARIA DE TRANSPORTE.

3. Si el total de la deuda es mayor a CIEN PESOS ($ 100.-) en el caso

de las Personas Jurídicas o MIL PESOS ($ 1.000.-) en el caso de las

Personas Físicas, el prestador tiene deuda computable.

4. Si el prestador no presentó la Declaración Jurada correspondiente al

Formulario AFIP F931 para alguno de los meses correspondientes al

período establecido en el paso 2, entonces se considera que el

prestador tiene deuda computable.

En caso de determinar que un prestador tiene deuda computable se

procede a retener las acreencias liquidadas correspondientes al

prestador hasta tanto el mismo normalice su situación según lo

establecido por la Resolución Nº 1/2012 de la SECRETARIA DE TRANSPORTE.

No corresponde proceder a la retención de acreencias cuando un

prestador haya percibido previamente alguna compensación para el

período en cuestión. Esto se debe a que la información provista por la

AFIP se utiliza para aplicar retenciones utilizando el primer lote de

datos válido para el período en cuestión. Luego se utilizan los lotes

siguientes para liberar acreencias retenidas, en caso de corresponder.

Finalmente, todos aquellos prestadores que no hayan normalizado su

situación en los datos informados en el último lote de datos

correspondiente al período, perderán el derecho a percibir las

acreencias correspondientes.

Reducciones e Incrementos Máximos

Una vez calculadas las compensaciones correspondientes a cada

prestador, se calcula y aplica un ajuste para cada uno de ellos a fin

de dar cumplimiento al procedimiento aplicado a las liquidaciones

efectuadas según lo dispuesto por el Artículo 1° de la Resolución Nº

39/2011 de la SECRETARIA DE TRANSPORTE, como así también a lo previsto

en el Artículo 11 de la Resolución Nº 422/2012 del MINISTERIO DEL

INTERIOR Y TRANSPORTE.

Las normas aplicables definen los porcentajes de variación máximos

(reducción e incremento) que las compensaciones de un prestador pueden

sufrir en comparación con las que le hubieran correspondido por

aplicación del procedimiento de distribución anterior, junto con el

porcentaje máximo de fondos que se debe utilizar para tal fin.

Los porcentajes de variación son aplicables a la sumatoria de las

compensaciones que un operador percibe por servicios prestados en el

Area Metropolitana de Buenos Aires.

La aplicación a cada período de los límites mínimos y máximos se

establece en función de los plazos establecidos en la normativa

aplicable.