PRESUPUESTO

Decreto 2733/2012

Apruébase el Presupuesto de Gastos e

Inversiones y el Plan de Acción para el Ejercicio 2012 correspondiente

al Banco de la Nación Argentina.

Bs. As., 28/12/2012

VISTO el Expediente Nº S01:0139465/2012 del Registro del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, el Artículo 6° de la Ley Nº 11.672

Complementaria Permanente de Presupuesto (t.o. 2005), y

CONSIDERANDO:

Que por la Ley Nº 11.672 Complementaria Permanente de Presupuesto (t.o.

2005) se determina que el PODER EJECUTIVO NACIONAL aprobará anualmente

el Plan de Acción y el Presupuesto de Gastos y Recursos de las

instituciones pertenecientes al Sistema Bancario Oficial.

Que a esos efectos es menester propiciar la presente medida por la cual

se aprueba el presupuesto perteneciente al BANCO DE LA NACION

ARGENTINA, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y

FINANZAS PUBLICAS, para el Ejercicio 2012.

Que la presente medida se dicta en virtud de las facultades emergentes

de los Artículos 99, inciso 1 de la CONSTITUCION NACIONAL y 6° de la

Ley Nº 11.672 Complementaria Permanente de Presupuesto (t.o. 2005).

Por ello,

LA PRESIDENTA DE LA NACION ARGENTINA

DECRETA:

Artículo 1° — Apruébase el

Presupuesto de Gastos e Inversiones y el Plan de Acción para el

Ejercicio 2012 correspondiente al BANCO DE LA NACION ARGENTINA, entidad

autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS,

de acuerdo con el detalle obrante en las Planillas Anexas al presente

artículo que forman parte integrante del mismo.

Art. 2° — Apruébase el Cálculo

de Recursos afectado a la financiación del Presupuesto de la

Institución a que se refiere el Artículo 1° de la presente medida, de

acuerdo con el detalle obrante en la Planilla Anexa a este artículo que

forma parte integrante del mismo.

Art. 3° — Facúltase al

Directorio del BANCO DE LA NACION ARGENTINA a disponer las

reestructuraciones que considere necesarias dentro de los gastos

corrientes y de capital, sin exceder la suma total fijada en las

Planillas Anexas al Artículo 1° de la presente medida.

Art. 4° — Dése cuenta oportunamente al HONORABLE CONGRESO DE LA NACION.

Art. 5° — Comuníquese,

publíquese, dése a la Dirección Nacional de Registro Oficial y

archívese. — FERNANDEZ DE KIRCHNER. — Juan M. Abal Medina. — Hernán G.

Lorenzino.

Planilla Anexa al Artículo 1°

BANCO DE LA NACION ARGENTINA

PLAN DE ACCION 2012

MARCO GENERAL PARA EL MEDIANO Y LARGO PLAZO

Entre los objetivos del BANCO DE LA NACION ARGENTINA, entidad

autárquica en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

para el Ejercicio en curso, pueden señalarse:

1) Priorizar la asistencia crediticia a las micro, pequeñas y medianas

empresas vinculadas a las actividades agropecuarias, industriales,

comerciales y de servicios; así como también, del comercio exterior.

2) Desarrollar diversas acciones tendientes a atender las necesidades

de los distintos sectores de la economía promoviendo un desarrollo

regional equilibrado.

3) Expandir la BANCA DE INDIVIDUOS, especialmente, como complemento de

los negocios de la BANCA COMERCIAL, a través del ofrecimiento de

productos y servicios competitivos y con valor agregado.

4) Incrementar las vinculaciones con los mercados internacionales para

la concreción de convenios que contribuyan al desarrollo de las

exportaciones e inversiones productivas en el país.

5) Desarrollar y promover productos de comercio exterior, monitorear su

funcionamiento e incorporar mejoras con el fin de mantenerlos

competitivos a fin de satisfacer las demandas del mercado.

6) Continuar con las tareas de promoción de las exportaciones

argentinas, mediante líneas de crédito para el comercio exterior, la

participación en exposiciones, intervención en cámaras empresariales, y

brindar apoyo a las filiales en el exterior.

7) Reducir la exposición al Sector Público y a su vez incrementar en el

Sector Privado tanto la captación como la colocación de fondos,

fortaleciendo y aumentando la participación del Banco en el Sistema

Financiero tanto en Depósitos como en PRESTAMOS DEL SECTOR PRIVADO

FINANCIERO, en Pesos y en moneda extranjera; en el marco del rol de

morigerador del Sistema Financiero característico de la Entidad.

8) Intensificar los controles sobre la mora a fin de mantener su

incidencia relativa sobre la cartera en niveles compatibles con los del

mercado, tanto en montos como en cantidad de deudores, sosteniendo

razonables índices de calidad de cartera; tanto agregados, como por

segmento de clientes.

9) Profundizar y controlar los conceptos de eficiencia y mejora de la

calidad en la atención del cliente, en materia de prestación de

servicios y en la venta de productos, ampliando la colocación por

cliente.

10) Establecer políticas de recursos humanos con acciones de

comunicación que permitan amalgamar el conocimiento acumulado en la

organización y la adaptación a los cambios continuos del mercado

financiero, generando herramientas de gestión para enfrentar la

competencia en forma eficaz y sustentable en el crecimiento.

11) Coadyuvar a una más eficiente utilización de los recursos y

racionalización de erogaciones que permitan mantener al Banco en

niveles competitivos en el Sistema Financiero.

12) Concluir la implementación de diversos proyectos de adecuación

tecnológica, profundización de la utilización de los sistemas de

información de gestión, desarrollo de infraestructura y gestión de

seguridad de la información, con el objeto de eficientizar los sistemas

operativos del Banco.

13) Focalizar los esfuerzos principalmente hacia la BANCA COMERCIAL,

ampliando la cantidad de clientes y la participación del BANCO DE LA

NACION ARGENTINA en el mercado.

14) Utilizar los productos y canales que tiene el Banco para

incrementar los ingresos por servicios y ampliar el grado de cobertura

de los gastos de administración.

15) Adecuar o redimensionar productos, estructuras, normativas,

recursos humanos y programas de capacitación, así como priorizar el

desarrollo de las aplicaciones a las políticas comerciales definidas.

16) Afianzar el desarrollo de sinergias en negocios y costos con las empresas vinculadas.

PRINCIPALES ACCIONES DE CORTO PLAZO

1) GESTION CREDITICIA, RIESGO Y GESTION DE COBRANZAS.

a) BANCA COMERCIAL

El Banco continuará su rol de líder en la asistencia financiera al

sector productivo nacional, en concordancia con lo establecido en su

Carta Orgánica y las políticas implementadas desde el Gobierno Nacional.

Cabe destacar el éxito registrado en la articulación de las distintas

líneas de crédito comerciales con los Regímenes de Bonificación de

tasas por parte del Sector Público, como el del MINISTERIO DE

AGRICULTURA, GANADERIA Y PESCA y el del MINISTERIO DE INDUSTRIA a

través de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO

REGIONAL. El mantenimiento de esta performance para el próximo año

dependerá de la continuidad de estos regímenes.

Se prevé un crecimiento de la cartera comercial total, aunque en menor

medida al registrado en este año. Para las líneas agrupadas en Pesos se

espera un incremento similar al registrado en el presente período

fundamentado en la financiación de proyectos de inversión de grandes

empresas, el desarrollo de la línea “call” y el crecimiento de la línea

de descuento de cheques de pago diferido. Con respecto a la moneda

extranjera, el objetivo principal será el desarrollo de la

prefinanciación a los exportadores y la asistencia crediticia a Grandes

Empresas del sector industrial, agroindustrial y energético.

Se espera un aumento en el saldo comercial de Fideicomisos como así

también en la línea del PROGRAMA DE FINANCIAMIENTO PRODUCTIVO DEL

BICENTENARIO.

b) BANCA INDIVIDUOS

Agilizar la atención personalizada de clientes que soliciten productos a través del CENTRO DE CONTACTOS.

Potenciar la venta de productos y servicios de banca minorista a través

de los promotores. Trabajar conjuntamente con RED DE SUCURSALES para

contar con base de clientes (pago de haberes, cuentas corrientes, entre

otras) para focalizar acciones comerciales puntuales con la fuerza de

ventas.

Coordinar operativos comerciales entre responsables de Sucursales y

promotores de Fuerza de Ventas como también compatibilizar con otros

canales la venta y distribución de productos. Planificar y monitorear

operativos de colocación de productos en función de la estrategia

comercial del Banco.

Intensificar la comercialización de Préstamos electrónicos (NACION EXPRESO).

Impulsar el crecimiento de nuestros productos de medios de pago (NATIVA

NACION, AGRONACION, MASTERCARD y VISA), implementando la tarjeta

PYMENACION. Continuar con la instalación de Cajeros Automáticos en

sucursales en las que aún no se cuenta con los dispositivos y reforzar

los que alcancen el nivel de saturación operativa.

Promocionar e incentivar transacciones a través de la BANCA ELECTRONICA

PERSONAL, generando reducción de costos por la migración de la

clientela de la ventanilla hacia estos medios.

Promocionar el servicio de HOME BANKING en clientes con acceso a

internet, e incorporar nuevas funcionalidades a este canal de auto

atención.

Incorporar nuevas funcionalidades y servicios a la BANCA ELECTRONICA, NACION EMPRESAS 24, INTERBANKING y LINK RECAUDACIONES.

Intensificar y afianzar la bancarización de jubilados a través de la CUENTA NACION JUBILADOS.

Incrementar la colocación de las diferentes líneas de seguros.

La estrategia comercial se enfocará en la cartera actual de clientes

con acreditación de haberes y/o con pago de haberes previsionales de la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL y/o con conocimiento del

comportamiento de pago, se efectuará para ello una oferta integral de

venta de productos y/o mejoramiento de los ya adheridos, que permitirá

reducir los costos de evaluación y de acercamiento al cliente, de esta

manera se podrá maximizar la utilización de medios electrónicos.

Estas acciones se lograrán mediante la ejecución de los programas de

CROSS-SELLING y FIDELIZACION DE CLIENTES, activación de productos y

retención de clientes, recupero de clientes y Up-Selling.

Se continuará trabajando en acciones de seguimiento y control de la

mora temprana, correspondiente a las CARTERAS DE TARJETAS DE CREDITO y

PRESTAMOS PERSONALES E HIPOTECARIOS PARA LA VIVIENDA.

En lo que respecta a la Tarjeta de propia marca, NATIVA NACION, se

continuará con las diferentes campañas de marketing directo con

promociones para impulsar el consumo y el incremento de plásticos

administrados. Durante el año se concluirá la migración del

procesamiento de la TARJETA DE CREDITO NATIVA al nuevo prestador del

servicio.

En cuanto a los productos AGRONACION y PYMENACION se intensificará la

adhesión de comercios a través de contactos telefónicos, reuniones,

relaciones con cámaras, sociedades rurales, entre otros. Se prevé la

incorporación de nuevos usuarios, aumento del porcentaje de utilización

de límites, mejoras a los productos, campañas de marketing y programas

de fidelización.

c) BANCA INTERNACIONAL.

I. COMERCIO EXTERIOR Y FILIALES DEL EXTERIOR

Se intensificarán las relaciones con los bancos corresponsales

internacionales, procurando diversificar los negocios a través de las

sucursales con las que cuenta nuestra Institución en el exterior. Se

contactará a instituciones financieras (especialmente de Latinoamérica)

y a otros organismos multilaterales de crédito para obtener

financiación de operaciones de comercio exterior de corto y mediano

plazo para exportaciones y proyectos productivos para nuestro país.

Se continuará y profundizará el análisis de riesgo país para colocar de

forma segura bienes de consumo y de capital de producción argentina, se

tratará de acceder a bancos contraparte en Asia y Cercano Oriente,

regiones que actualmente poseen escasa cobertura.

Las acciones estratégicas a realizar por el Area, están básicamente

enfocadas a mantener e intensificar las siguientes actividades:

Desarrollar nuevos productos financieros que hacen a las actividades de

Comercio Exterior, debiendo quedar reflejados en el manual de productos.

Mantener informada y asesorada a la clientela sobre las LINEAS DE

CREDITO COMEX, las oportunidades comerciales y regulaciones afines.

Capacitar al personal de las Filiales del Exterior y a las Gerencias

Zonales, de manera que permita la mayor colocación de productos y

servicios del Banco.

Participar en ferias y exposiciones, promocionando y publicitando los productos.

Participar a pedido de la Cancillería Nacional, Cámaras de Comercio

Binacionales o Cámaras Sectoriales, en la integración y/o recepción de

misiones comerciales, con el fin de facilitar la generación de vínculos

comerciales entre Micro, Pequeñas y Medianas Empresas.

Evaluar y controlar la funcionalidad de las estructuras, los radios de

acción, como así también la gestión de los negocios y operaciones.

Implementación y desarrollo de un sistema de comercio exterior,

herramienta de suma utilidad ya que acompaña la evolución del mercado.

l.a) AREA NORTE

El desarrollo de las actividades de la sucursal que funciona en las

ciudades de Nueva York y Miami (ESTADOS UNIDOS DE AMERICA) estarán

sujetas a la evolución que alcancen las acciones judiciales por

acreedores del país y al desenlace de las medidas de regulación

impuestas por la Reserva Federal.

La disponibilidad de los recursos humanos de la sucursal Nueva York

continuará afectada durante el primer semestre del año a las tareas

relacionadas con el reemplazo del sistema informático. Esto producirá

una mejora en la calidad tecnológica de las sucursales americanas.

Dada la situación de la banca internacional, las inmovilizaciones

normativas que se efectúan con Bancos corresponsales en ESTADOS UNIDOS

DE AMERICA, se prevé que sean realizadas por plazos cortos, lo que

posibilitará una salida rápida en caso de que se adviertan riesgos.

Ello hace inferir que es probable que se produzca una reducción en los

ingresos financieros y en los egresos por servicios en ese país.

La filial Nueva York continuará manteniéndose como principal casa

operativa del área y la de Miami como la más destacada en pasivos de

terceros.

La sucursal Madrid (REINO DE ESPAÑA) seguirá con su operatoria actual

(operaciones transaccionales). Se prevé que los saldos de sus depósitos

institucionales en Euros relacionados con comercio exterior disminuyan.

Gran Caymán proseguirá siendo la principal casa por el total de sus

activos. Se estima que tanto su porfolio de créditos como de

inversiones no se verá alterado hasta que no se resuelva a nivel

soberano la problemática vinculada a un préstamo otorgado a un

integrante de un ente binacional. Hasta que esto no se resuelva, la

filial no podrá reflejar un resultado acorde a sus tenencias.

Se suscribió el Memorando de Entendimiento entre los reguladores de la

REPUBLICA ARGENTINA y la REPUBLICA POPULAR CHINA y a partir de 2012 el

Banco espera obtener la autorización para operar en la ciudad de

Beijing, en tal caso sería la primera institución financiera radicada

en la República mencionada en segundo término.

I.b) AREA SUR

Las filiales de esta región continuarán centrando su accionar en torno

al comercio exterior y su financiamiento orientado a favorecer la

generación de los negocios con el país.

En tal sentido, el objetivo principal es el incremento de las carteras

de préstamos a través de la colocación de los activos líquidos que

presentan actualmente las filiales. Las acciones pertinentes para

identificar potenciales clientes serán: el análisis de las bases de

datos oficiales de uso público; la participación en ferias y

exposiciones y el desarrollo de nuevos canales.

Por otra parte, se encuentra previsto continuar e intensificar el

seguimiento y recupero de la cartera morosa y difundir la presencia del

Banco en la región mediante campañas de publicidad.

d) RIESGO Y GESTION DE COBRANZAS:

Se proyecta un sostenido crecimiento para el ejercicio de la cartera

préstamos del Sector Privado no Financiero. Frente al mayor nivel de

cartera administrada, se continuarán aplicando altos estándares de

evaluación del riesgo crediticio consistentes con el objetivo de

mantener la mora en valores mínimos.

Por lo expuesto, las políticas y acciones comprendidas incluyen:

TABLERO DE CONTROL DE CLIENTES en situación irregular con participación

de la GERENCIA DE RIESGO Y GESTION DE COBRANZAS, OTROS DEUDORES DE LA

CARTERA COMERCIAL y las Gerencias Zonales y Sucursales clasificando a

los deudores y aplicando medidas de recupero según sean de Gestión

Temprana, de Gestión Prejudicial, Extrajudicial Tercerizada o en

Gestión Judicial, incluyendo la participación para el desarrollo de una

aplicación de seguimiento automatizado de cobranzas de la cartera

comercial.

Continuar con las acciones de recupero de créditos a nivel regional y de carácter general establecidas normativamente.

Mantener en niveles de mercado el indicador de calidad de cartera del Sector Privado no Financiero.

Acotar el crecimiento de la cartera morosa, implementando una política

de riesgo que consiste en categorizar la futura asistencia crediticia,

evaluando la consistencia del riesgo a asumir y la propuesta de crédito

de la red de sucursales y Grandes Empresas mediante la confección de un

informe de Evaluación de Riesgo.

Realizar visitas a las Gerencias Zonales instruyendo y capacitando al

personal sobre distintas normativas y herramientas de seguimiento y

control de la mora; entrevistando a los principales deudores que, por

deuda y/o complejidad de su situación, ameriten la presencia de

funcionarios de las áreas de riesgo, a fin de apoyar a los Gerentes en

las negociaciones.

2) GESTION INTERNA:

a) SISTEMAS Y ORGANIZACION:

Se continuará con el desarrollo e implementación de diversos proyectos,

tendientes a eficientizar la gestión operativa del banco. Los

lineamientos que comprenden los mismos son los siguientes:

COMERCIALES

Automatización de Procesos Comerciales: Contar con una solución

integral que brinde soporte a los procesos de la Gestión Comercial y

contemple las necesidades de atención a clientes en Casa Central,

Zonales y Sucursales, simplificando las tareas administrativas y

maximizando la productividad del proceso de venta de productos y

servicios. En esta primera etapa, la solución deberá soportar el

proceso de Gestión Comercial desde el primer contacto con el cliente

hasta la resolución y notificación del producto o servicio,

considerando relevantes la funcionalidad para administrar las

herramientas de Check List, Workflow, agenda y la visión integral de

datos del cliente.

Atención a clientes: Sistema para la atención de quejas y reclamos de los clientes.

Comercio exterior: Autogestión del cliente.

MASTERCARD: Integrar al Banco como miembro principal. Ello implicará la

definición de nuevas interfases y controles con la nueva procesadora y

la migración de la masa actual de TARJETAS DE CREDITO NATIVA.

b) OPERATIVOS/ADMINISTRATIVAS

RPS - Reingeniería People Soft - Fase II: Llevar adelante la

implementación en sucursales de los módulos de FINANZAS AP (cuentas a

pagar) y EX (gastos). Llevar adelante la implementación en sucursales

del módulo de RECURSOS HUMANOS de autoservicios. Analizar, desarrollar

e implementar los requerimientos consensuados con RECURSOS HUMANOS, los

cuales fueron programados para esta nueva etapa.

Nuevos proyectos derivados para el cumplimiento de la Comunicación “A”

4609 del BANCO CENTRAL DE LA REPUBLICA ARGENTINA y mejores prácticas:

Analizar el riesgo de los activos de información.

Definir roles y responsabilidades: Analizar la distribución según roles

y responsabilidades de las áreas de TECNOLOGIA INFORMATICA (TI) y

SEGURIDAD INFORMATICA (SI).

Soporte en actualización de procesos: Brindar soporte a las áreas de

Casa Central en la actualización de las unidades informativas de sus

procesos internos.

Formularios y elementos catalogados: Efectuar alta, baja y modificación de formularios y elementos catalogados.

Bases informativas: Administrar las bases informativas y comunicar circulares.

Soporte en actualización de normativas: Brindar soporte para la actualización de las bases normativas y el modelado de procesos.

Sistema de información financiera: Administración de consultas del

sistema que se encuentra disponible en la página de intranet y

actualmente es proporcionado por la empresa NOP.

Readecuación funcional en sucursales y dependencias de Casa Central:

Asignación de puestos de trabajo en sucursales y Casa Central por

aumento de dotación, incremento de operaciones o cambios funcionales.

Asignación de despachos a funcionarios del Banco.

Equipamiento para Tesorería de sucursales y Casa Central: Adquirir

máquinas de contar monedas, de contar billetes, empaquetadoras,

máquinas de calcular, etcétera, destinadas a la atención de futuras

necesidades y/o reemplazo de equipamiento dado de baja por

obsolescencia.

Fotocopiadoras: Analizar futuros requerimientos. Analizar y determinar

el equipamiento a distribuir y confeccionar los pliegos de licitación

para las nuevas contrataciones (cláusulas particulares y

especificaciones técnicas), a fin de atender este servicio en Casa

Central y sucursales.

Equipamiento programable: Evaluar, analizar y asignar equipos y

periféricos en Casa Central y sucursales, en respuesta a los

requerimientos formulados.

Mesa de ayuda: Sistema para la gestión de incidentes.

Aseguramiento de la calidad: Sistema para la automatización de pruebas

de regresión, recursos ad-hoc para la ejecución de pruebas.

NACION SERVICIOS S.A. como Procesadora - Administradora: Presentar una

visión y un lenguaje único para las áreas administradoras de tarjeta de

crédito en Casa Central. En cumplimiento de lo establecido por la

Gerencia General, se trasladarán las funciones de administración y

procesamiento a NACION SERVICIOS S.A. como procesadora y administradora

de todos los productos de tarjeta que hoy comercializa el BANCO DE LA

NACION ARGENTINA. Esto requerirá la adecuación de los sistemas actuales

de TARJETAS DE CREDITO del BANCO DE LA NACION ARGENTINA y como objetivo

final se trasladarán los servicios hoy prestados por la ADMINISTRADORA

FIRST DATA S.R.L. a NACION SERVICIOS S.A., con software propio.

Fideicomiso: Proyecto, desarrollo e implementación del nuevo aplicativo para su administración.

Transactor.Net: Migración, evolución y actualización de la plataforma

de sucursales tanto en los aspectos tecnológicos como en su

arquitectura y seguridad. Las tareas implicarán el recambio total del

software a nivel país y la reestructuración de varios procesos a fin de

izar toda la lógica del negocio en los sistemas de Back-End. Se

mejorarán los procesos de plazo fijo, imágenes, cheques, criptografía y

claves de usuarios, entre otros.

Contabilidad Automática: Incorporar áreas de Casa Central.

Arquitectura de aplicaciones: Adquirir, configurar e instalar un Bus

empresarial de servicios, para la construcción de la capa de

integración de servicios de software.

Soporte a la gestión interna: Desarrollar un sistema de gestión interna para la Subgerencia General de Sistemas y Organización.

c) GESTION, RIESGO, CONTROL Y NORMATIVAS

Normas, procedimientos y circuitos: Desarrollar y actualizar las

normas, procedimientos y circuitos de procesos de negocio y apoyo.

Racionalización de listados: Continuar con el plan de racionalización

de listados, en Casa Central y sucursales, a fin de disminuir la

impresión de información.

Formularios preimpresos: Analizar la utilización de formularios

preimpresos existentes para determinar su pase a desuso o bien

diseñarlos e incluirlos en la intranet.

Artículos de catálogo: Analizar la utilización de artículos de catálogo

existentes para determinar la necesidad de adecuación de sus

características técnicas en forma conjunta con las unidades

responsables por cada uno de ellos.

Auditoría: Atender requerimientos y consultas de las áreas y observaciones de Auditoría.

Proceso de aseguramiento de calidad de datos: Asegurar la calidad de datos.

Aseguramiento de la calidad: Sistema integral del ciclo de vida de

pruebas (incluyendo la administración de casos y condiciones).

Gestión de demanda: Sistema para la gestión del ciclo de vida de

requerimientos de la Comunicación “A” 4609 de fecha 27 de diciembre de

2006 del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Gestión cuantitativa: Recolectar y consolidar los eventos reportados

por usuarios finales - Coordinar con las áreas izadas para la detección

y reporte de pérdidas asociadas al Riesgo Operacional - Cumplimiento

del Régimen Informativo BANCO CENTRAL DE LA REPUBLICA ARGENTINA -

Mantenimiento y actualización de la herramienta.

Gestión cualitativa: Establecer estándares para los parámetros y

métricas a emplear en las calificaciones tanto de riesgos como de

efectividad de mitigantes - Capacitación, asesoramiento y coordinación

de las actividades instruidas en el procedimiento de autoevaluación.

d) TECNOLOGIA INFORMATICA

Plataforma Central Middleware: Actualizar el software de conectividad

para la integración de aplicaciones distribuidas sobre plataformas

heterogéneas.

Computador Central y Sala Cofre: Ampliar y/o Actualizar los recursos

instalados para mantener actualizada la infraestructura de

procesamiento.

Plataforma Distribuida Servicios de Impresión en Casa Central y Anexos:

Contratar un servicio de impresión, a fin de eficientizar la

utilización de los recursos tecnológicos, disminuir costos y generar

valor agregado a los usuarios finales (escáner, fax, color, impresiones

doble faz, etcétera).

Sistemas Telefónicos: Dotar al banco de los recursos tecnológicos de

comunicación necesarios para canalizar y administrar adecuadamente las

comunicaciones de voz (Etapa III).

Cableado en Casa Central y sucursales: Dotar y/o ampliar las redes

físicas de datos de sucursales para soportar nuevos requerimientos de

aplicaciones y funcionalidades.

Red de área amplia: Dotar y/o Actualizar los vínculos de datos

necesarios a Casa Central y sucursales para soportar las aplicaciones y

funcionalidades necesarias.

Arquitectura orientada a servicios: Implementar una arquitectura de

Tecnología Informática (TI) orientada a servicios, que permita

responder rápidamente a las demandas del negocio y optimizar sus

procesos.

Command Center: dotar de una solución de administración y control de la plataforma tecnológica instalada.

Cajeros automáticos: Adecuación de las prestaciones (EDIT). Segunda etapa.

Control de Turnos: Adquisición de una solución para el control de

turnos en anexos operativos dando cumplimiento a lo acordado con la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL.

Cámara Federal Unica: Adquirir e implementar una solución para la

captura de imágenes de cheques en boca de caja para Casa Central y

sucursales.

Servicio de Videoconferencia: Dotar a las zonales de un servicio de videoconferencia.

Comunicaciones unificadas: Reemplazo del sistema telefónico de Casa

Central por una plataforma de comunicaciones que incorpore nuevas

funcionalidades.

Automatización de Oficinas: Adecuar y/o dotar a los usuarios de Casa

Central y sucursales de recursos tecnológicos necesarios para cubrir

nuevas necesidades.

Software: Ampliar y adecuar los recursos y las prestaciones tecnológicas de software de la plataforma.

Disponibilidad en IT EDIT: Adquisición de equipamiento para cubrir la

asignación de nuevos puestos y aperturas de sucursales/anexos. Recambio

de equipamiento por obsolescencia.

Readecuación de salas de sistemas en sucursales y Casa Central,

recambio de equipamiento, acondicionamiento del espacio físico,

climatización y seguridad.

Terminales de autoservicio: Adquirir e implementar una solución para Casa Central y sucursales en el país.

e) SISTEMA EXTERIOR

HOME BANKING para las sucursales del exterior - Aplicación, Hardware y

Software de base. Resistematización de sucursales del Hemisferio Norte

(Nueva York, Miami y Panamá).

Adecuaciones tecnológicas en sucursales: REPUBLICA DEL PARAGUAY, ESTADO

PLURINACIONAL DE BOLIVIA, REPUBLICA ORIENTAL DEL URUGUAY, REPUBLICA DE

CHILE y REINO DE ESPAÑA.

Mantenimientos de las sucursales del Exterior (Software, Hardware y Servicios)

Actualización tecnológica, mantenimiento, servicios, software y hadware de las sucursales del exterior.

Mantenimiento del aplicativo TOPAZ en las filiales del exterior (excepto Area Norte Americana).

Mantenimiento del aplicativo T24 en las filiales del Area Norte Americana.

f) ADMINISTRACION:

El programa de trabajo comprenderá, las siguientes acciones principales:

Reducir las erogaciones y tiempos de gestión.

Respecto de Compras y Contrataciones, se buscará optimizar la acción

del área mediante una ordenada planificación de las adquisiciones,

contrataciones y autorizaciones de los gastos peticionados por las

diferentes áreas del Banco.

Se contratará la ejecución de los trabajos de remodelación y reparación

de los edificios del Banco con dificultades funcionales y/o

desactualización en sus instalaciones, conforme el plan de obras

establecido.

Se continuará con las contrataciones de los trabajos necesarios para la

habilitación de Anexos Operativos y nuevos recintos para el

funcionamiento de Cajeros Automáticos en puntos neutrales conforme a la

política dispuesta por las autoridades de la Institución.

Se buscará el cumplimiento de los puntos precedentes optimizando la

ejecución de los mismos al menor costo de plaza incrementando la

competitividad con la permanente incorporación de nuevos contratistas

de todo el país.

Se renovarán los contratos de locación donde funcionan filiales del

Banco en las mejores condiciones y plazo que el mercado permita.

En cuanto a los servicios de Casa Central, se priorizarán los mantenimientos preventivos a fin de reducir los correctivos.

En materia de Administración de Bienes, se continuará asistiendo

técnicamente con los trabajos de construcción, remodelación y

mantenimiento de inmuebles (Plan de Infraestructura, recintos para

cajeros automáticos, bunkers de seguridad, Plan de Descentralización de

Operaciones de Recaudación y Pago mediante la apertura de anexos

operativos integrales, entre otros). Actualmente se está preparando la

documentación para licitar la construcción de una nueva torre de

oficinas Saavedra, ubicada en el terreno lindero al CENTRO PARALELO DE

PROCESAMIENTO.

Entre otras obras, se realizará el reemplazo del tablero eléctrico de

Casa Central cuyo cambio resolverá problemas de obsolescencia, fallas

permanentes y cambio de repuestos. Además se agregará un sistema de

control que funcionará conjuntamente con el instalado en el CENTRO

PARALELO DE PROCESAMIENTO.

La implementación de mejoras en los procesos contables permitió

optimizar la calidad operativa, elevando los niveles de gestión, a fin

de proseguir en este sentido, se han elaborado los siguientes

lineamientos:

Efectivo Mínimo: mediante el Sistema Centralizado de requerimientos

informáticos se realizará un control sobre los principales préstamos

otorgados, se estima contar con datos que permitan mejorar la calidad

de la información. Se prevé la implementación de un cálculo de las

tasas pasivas en forma automática.

Contabilidad de Filiales en el país: se continuará con el desarrollo de

tareas tendientes a la implementación del Proyecto Informático:

Contabilidad Automática.

Contabilidad de Casa Central: implementación de los aplicativos que posibilitan la automatización de la registración contable.

Contabilidad en Moneda Extranjera: adaptación de los procesos vigentes

y de los que se implementen de acuerdo a las disposiciones que

determine el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Contabilidad e Informes Presupuestarios: proseguir con las tareas

inherentes a la implementación de nuevas funcionalidades del aplicativo

Peoplesoft.

Contabilidad Patrimonial: proseguir con las tareas inherentes a la

implementación del módulo Activos Fijos del aplicativo Peoplesoft.

Estados Consolidados: reducción de las cargas manuales de datos

provenientes de sucursales y subsidiarias, mejoramiento en los procesos

tendientes a la consolidación de la información y desarrollo de los

aplicativos para poder obtener de ellos la mayor cantidad de

información.

Normas Contables: reformulación del PLAN DE CUENTAS DEL BANCO,

relevamiento de los Circuitos Contables faltantes en Sucursales y de

los desarrollos para la implementación de la CONTABILIDAD AUTOMATICA, y

actualización de los libros en distintos temas de CONTABILIDAD MAYOR,

correspondientes a esta unidad.

Asuntos Tributarios: liquidación final del Impuesto al Valor Agregado,

procurándose la implementación de la misma a través del Aplicativo IV.

Liquidaciones y Pagos: proseguir con la incorporación al sistema

Peoplesoft de nuevos y mejores desempeños de sus funciones con el

objetivo de eficientizar el desarrollo de las tareas a través de una

mayor automatización.

Regímenes Informativos: implementación de procesos para obtener el

cálculo de Relaciones Técnicas o automatización del Régimen de

Transparencia.

g) PLANEAMIENTO Y CONTROL DE GESTION:

Se profundizará la explotación del SISTEMA DE INFORMACION DE GESTION

(SIG) generando información del Banco desde las diversas ópticas

posibles continuando con la difusión hacia el interior de la

Organización y propendiendo a su automaticidad. Durante el ejercicio

venidero se espera concretar la puesta en régimen de las estructuras de

información en avanzado proceso de desarrollo, orientadas a la

obtención automatizada del envío a las unidades de negocios de

información preliminar del avance de ejecución del PLAN COMERCIAL de

corto plazo.

El área de Planeamiento Estratégico, focalizará los estudios de Marco

Estratégico e Investigaciones Económicas y Análisis Estratégico, en

función de los objetivos y necesidades de las áreas comerciales y

financieras, como así también los referidos al análisis y proyección

del contexto económico de diversas actividades, sectores, productos y

cadenas de valor que por la asistencia otorgada o a otorgarse

representen un posicionamiento estratégico de nuestra Institución.

Asimismo, continuará desarrollando los trabajos en materia monetaria,

económico - financiera y sobre bancos, a fin de que constituyan la base

de información para la elaboración de las proyecciones de las pautas

macroeconómicas y financieras aplicadas en la confección de los PLANES

COMERCIALES, PRESUPUESTO ECONOMICO Y PLAN DE NEGOCIOS y PROYECCIONES

(Comunicación “A” 4111 de fecha 10 de marzo de 2004 del BANCO CENTRAL

DE LA REPUBLICA ARGENTINA y sus modificatorias).

Con respecto al Area de Análisis Estratégico, proseguirá con el

análisis estructural y de proyección de los principales rubros activos

y pasivos de nuestra Entidad, a fin de desarrollar las tareas

inherentes en la confección de los planes comerciales anteriormente

mencionados y para el perfeccionamiento de los informes sobre Orígenes

y Aplicaciones de Fondos, Rentabilidad y Spread.

En cuanto al área de PLANIFICACION Y CONTROL DE GESTION, durante el año

se desarrollará e impulsará, en coordinación con las distintas áreas

funcionales, los instrumentos de planificación e incentivos asociados

que permitan plasmar homogéneamente las políticas estratégicas y

tácticas establecidas como permanentes por la Entidad, tales como

PLANES DE ACCION, PLANES COMERCIALES, PRESUPUESTOS, PROGRAMAS DE

ESTIMULO y las restantes herramientas de planeamiento de corto y largo

plazo, mediante metas cuantitativas y/o cualitativas previamente

establecidas, y coadyuvando a tal objetivo, mediante el seguimiento

periódico realizado a través de los diversos informes que regularmente

emite el área. En este último aspecto, se efectuará una ampliación de

la información por zona respecto a la participación desde distintos

puntos de vista en las respectivas jurisdicciones, complementando de

esta forma, la información mensual remitida sobre evolución del PLAN DE

NEGOCIOS. Al tiempo, se consolidará la utilización de la información ya

disponible en el SISTEMA DE INFORMACION DE GESTION (SIG), nutriendo de

manera progresiva los requerimientos y necesidades de las áreas

comerciales centrales y a la red de negocios, ampliando los niveles de

acceso al mismo.

En materia de GESTION DE CALIDAD, se continuará desarrollando el

control permanente del contenido de las PAUTAS COMERCIALES (ex MANUAL

DE PRODUCTO) y su disponibilidad, el seguimiento del Up time de cajeros

automáticos, con el objetivo de mejorar y por consiguiente disminuir

los períodos de desempeño insatisfactorio de los dispositivos. Se

mantendrá con elevación de informes periódicos el análisis de la

evolución en la cobertura de Recursos Humanos para puestos de caja,

desarrollando el seguimiento y acciones necesarias para la adecuada

categorización y clasificación de los clientes en la Base de Riesgo.

Asimismo, el área proseguirá participando en el COMITE DEL PLAN DE

MEJORA DE CALIDAD, para contribuir al alcance de los objetivos

propuestos.

h) RECURSOS HUMANOS:

DESARROLLO DE RECURSOS HUMANOS

Se prevé continuar con las políticas establecidas en lo atinente a la

cobertura de vacantes para ocupar distintos puestos dentro de la

institución, la cobertura se realizará a través de licitaciones,

búsquedas internas y externas, promociones, traslados, entre otros.

Con la implementación de la nueva versión del sistema de recursos

humanos People Soft, se adaptarán los módulos de Selección y

E-Rendimiento para la salida de los mismos a la Red de Sucursales. Con

respecto al último módulo, se trabajará en la creación de formularios

que se ajusten a la necesidades y den conformidad al nuevo proceso de

evaluación de desempeño potencial y orden de prelación, lo que

redundará en un importante beneficio para la gestión de los recursos

humanos del Banco.

ADMINISTRACION DE PERSONAL

Los principales objetivos planteados comprenden:

Continuar proponiendo correcciones y ajustes al actual sistema de remuneraciones.

Optimización del Sistema Informático de Recursos Humanos.

Proseguir con la capacitación del personal de Recursos Humanos

con intervención del INSTITUTO DE CAPACITACION “DANIEL A. CASH”.

Continuar con las políticas de ayuda social implementadas por el Banco.

La formación, actualización y capacitación de los recursos humanos,

será realizada por el INSTITUTO DE CAPACITACION “DANIEL A. CASH”, a

través de los diferentes programas de adiestramiento lo que permitirá

contar con personal altamente capacitado, más productivo y flexible

para hacer frente a los cambios continuos del mercado financiero.

En tal sentido, se prevé formar al personal con los siguientes programas:

CAPACITACION PROGRAMADA:

Formación de Agentes: de Plataforma Comercial, Operativa, de Caja,

Aspirantes a Gerentes, Aspirantes a Jefes de Plataforma Comercial,

Operativa y de Caja y de Instructores Internos. Autocapacitación a

realizarse en el INSTITUTO DE CAPACITACION “DANIEL A. CASH”:

Actualización de facilitadores, Transferencias de información

específica por canales electrónicos (e-learning) y formación de Agentes

en el INSTITUTO DE CAPACITACION “DANIEL A. CASH”.

Autocapacitación a realizarse en las Gerencias Zonales: actualizaciones

de gerentes, jefes de plataforma comercial y operativa y jefes de caja.

Programas especiales: de conducción, de mentores, de Comercio Exterior y Cambios.

CAPACITACION NO PROGRAMADA EXTERNA:

Profesionalización en Posgrados universitarios extendidos a las Gerencias Zonales donde se cuente con universidades nacionales.

Participación en cursos, seminarios, congresos, entre otros, conforme propuestas de las Subgerencias Generales.

CAPACITACION NO PROGRAMADA INTERNA:

Reunión de alta gerencia, programa con empresas vinculadas-NACION

SERVICIOS-NACION SEGUROS-OTRAS, programa de entrenamiento en cabeceras

Zonales, programas de actualización para profesionales del Banco

(abogados, arquitectos, ingenieros).

Con respecto a la ASISTENCIA MEDICA Y SOCIAL E HIGIENE Y SEGURIDAD se

trabajará en pos de la optimización del medio ambiente laboral cuyo

objetivo primordial será potenciar y estimular el bienestar del

personal lo que redunda en un mejor rendimiento.

i) SEGURIDAD INFORMATICA:

La implementación del SISTEMA DE GESTION DE SEGURIDAD DE LA INFORMACION

permite garantizar la confidencialidad, integridad, disponibilidad y

auditabilidad de la información, estableciendo indicadores de gestión

que permiten evaluar el estado de situación.

Mediante el SISTEMA DE GESTION DE SEGURIDAD DE LA INFORMACION se

establecen los controles y contramedidas que permiten mitigar el riesgo

en cada uno de los procesos de negocios del Banco, teniendo en cuenta:

Mantenimiento y cumplimiento legal y normativo.

Monitoreo y control de actividades.

Gestión de vulnerabilidades.

Seguridad en las comunicaciones internas y externas.

Detección y eliminación de software malicioso.

Concientización sobre seguridad para constituir un cambio cultural en el uso de tecnología informática.

j) SEGURIDAD BANCARIA:

Se profundizarán las acciones que se vienen desarrollando desde la

implementación del PLAN DE ADECUACION DE SUCURSALES en el país según lo

normado por la Comunicación “A” 3390 de fecha 12 de diciembre de 2001

del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, previniendo y/o reduciendo

todo tipo de riesgos por medio del mantenimiento, actualización y

perfeccionamiento de las medidas de seguridad, conforme a los adelantos

tecnológicos y la evolución de las conductas delictivas en las áreas

geográficas en las cuales se hallan emplazadas las sucursales,

dependencias y cajeros automáticos.

En lo que respecta a la SEGURIDAD FISICA, por intermedio de las

protecciones estructurales, electrónicas, informáticas y

electromecánicas, a través de apropiados procedimientos y con personal

con un adecuado nivel de instrucción y adiestramiento se propenderá a

prever o dificultar delitos, accidentes o siniestros.

Se mantendrá el servicio de brigadas antisalideras a través de la

contratación de servicios de policía adicional en sucursales y anexos

operativos del país.

Se prevén las siguientes inversiones en Seguridad electrónica:

Instalación y mantenimiento de CIRCUITOS CERRADOS DE TELEVISION (CCTV)

en nuevos anexos operativos, sucursales y centros de pagos.

Instalación del SISTEMA INTEGRAL DE VIDEO VIGILANCIA IP (SIVVIP) en el edificio de Casa Central y Sucursal Plaza de Mayo.

Sistema de control de accesos para Casa Central.

Sistema de control de accesos en cajas de seguridad en sucursales.

Instalación de Circuito Cerrado de Televisión en cajeros automáticos móviles y en camiones blindados.

Monitoreo del sistema de alarmas de los Cajeros Automáticos extrabancarios.

Adquisición de detectores de metales, bultos por Rayos “X” y detectores de metales de mano.

En lo referente a Seguridad de Infraestructura se continuará con el

mantenimiento, instalación y perfeccionamiento de los dispositivos

estructurales (bóvedas de tesoro, cajas tesoros móviles, aperturas,

traslados o cierres de sucursales o anexos, entre otros).

k) UNIDAD ANTILAVADO:

Las acciones a desarrollar serán las siguientes:

Diseño y aplicación de sistemas de control y prevención del lavado de dinero cumpliendo con las leyes y normativas vigentes.

Detectar y posteriormente analizar las operaciones sospechosas

partiendo de controles previos para luego elaborar informes a ser

remitidos a las autoridades competentes.

Continuar brindando respuestas a requerimientos efectuados por los

organismos de control tales como el BANCO DE LA NACION ARGENTINA,

UNIDAD DE INFORMACION FINANCIERA y demás instituciones del Estado.

Realizar un monitoreo mediante la utilización de un software específico, basado en la generación de alertas.

Visitar las sucursales de frontera y Gerencias Zonales para establecer

cómo se llevan a cabo tareas de prevención de blanqueo de dinero,

controlando el estado del registro y guardando las operaciones

inusuales.

Fomentar programas permanentes de capacitación y actualización sobre los temas específicos del área.

Controlar el listado antiterrorista generado por distintos estados y

organismos internacionales, y las políticas y procedimientos antilavado

de las sucursales del exterior, manteniendo un contacto permanente con

los Oficiales de Cumplimiento.

Informar al Comité de Control y Prevención de Lavado de Dinero de la

apertura de cuentas a PERSONAS EXPUESTAS POLITICAMENTE (Peps).

Analizar, desarrollar y poner en funcionamiento el “Perfil del Cliente”, elemental para un acabado conocimiento del mismo.

Efectuar el seguimiento de las políticas y procedimientos antilavado en

todas las empresas subsidiarias del BANCO DE LA NACION ARGENTINA,

manteniendo un contacto permanente con los oficiales de cumplimiento.

l) OPERACIONES:

Las acciones a desarrollar durante el año 2012, tendrán como objetivos principales:

Profundizar la normalización contable y operativa alcanzada y mantener la operatoria.

Contribuir con la implementación de los nuevos proyectos centralizados que impliquen la participación de sucursales.

Garantizar la aceptable calidad operativa y comercial de la base de datos de clientes.

Impulsar la mejora continua de la calidad operativa y funcional.

Promover la correcta atención en las Plataformas Operativas y en los Servicios de Caja.

Impulsar la mejora continua a través de la información de operaciones ingresadas por el servicio de caja.

Asegurar la calidad y oportunidad de la información operativa para la administración.

Normalizar a aquellas sucursales cuyos controles internos sean

calificados como “NO RAZONABLES” EN AUDITORIAS DE PLATAFORMA OPERATIVA,

SERVICIO DE CAJA Y COMERCIO EXTERIOR.

Gestionar la regularización de las indicaciones de auditoría a las

filiales a través de su seguimiento por medio de los aplicativos

correspondientes.

Efectuar un plan de acción Integral que permita un efectivo tratamiento

heterogéneo de las cuestiones operativas vinculadas a las sucursales

por parte de los Responsables de Apoyo Operativo de las Gerencias

Zonales.

m) GESTION LEGAL:

A fin de mantener un servicio jurídico propio y permanente que brinde

una prestación integral y eficiente, se establecerán acciones y metas

propias de gestión, de modo tal que el Servicio Jurídico alcance las

mejores condiciones para responder adecuadamente a los requerimientos

del Banco; las que estarán orientadas a:

Acentuar el control judicial de los expedientes, mediante permanentes

controles de las instancias administrativas sobre el accionar de las

distintas oficinas legales.

Priorizar el seguimiento de los asuntos de mayor relevancia económica.

Profundizar los controles internos a fin de optimizar los tiempos de respuesta a las distintas áreas consultantes.

n) COMPAÑIAS VINCULADAS:

En materia aseguradora se encuentra en curso el reanálisis estratégico

sobre el alcance de la actividad y el impacto sobre las relaciones

técnicas.

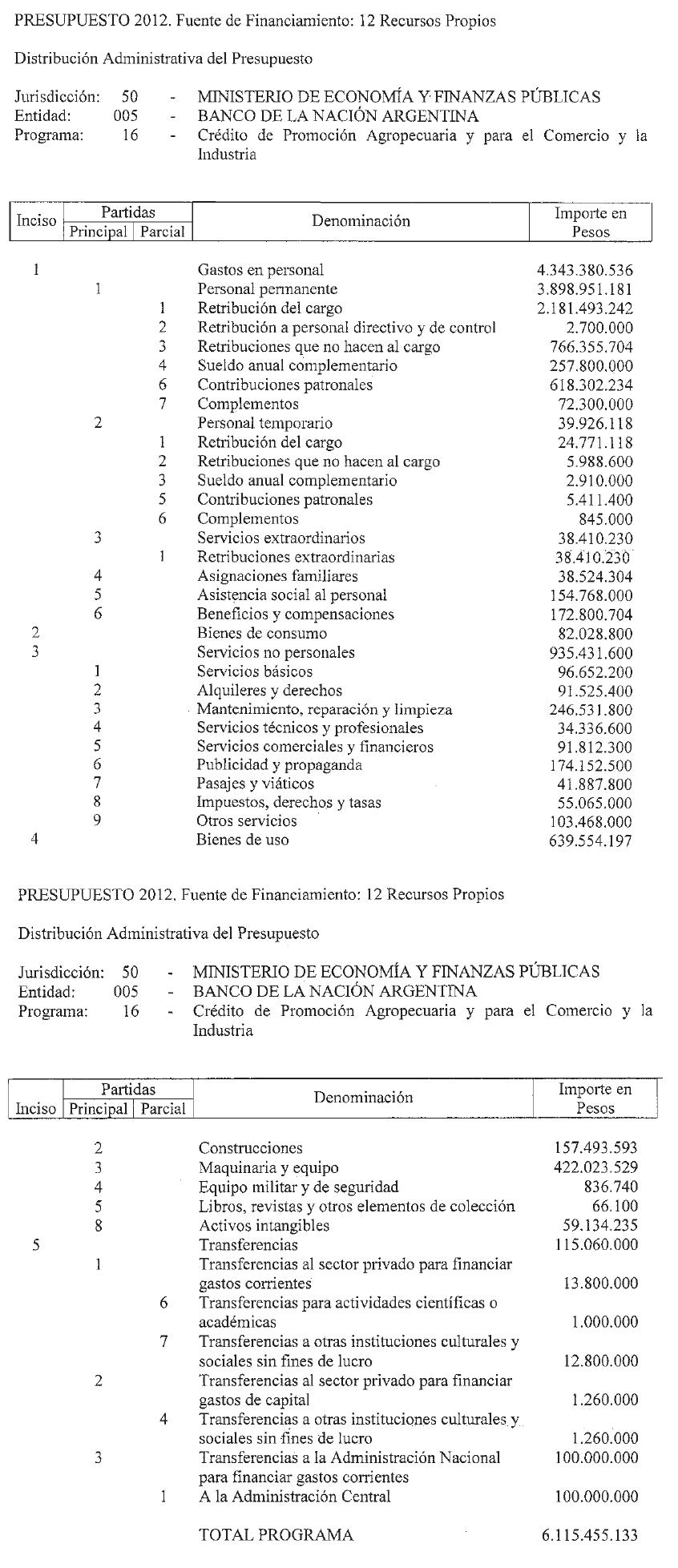

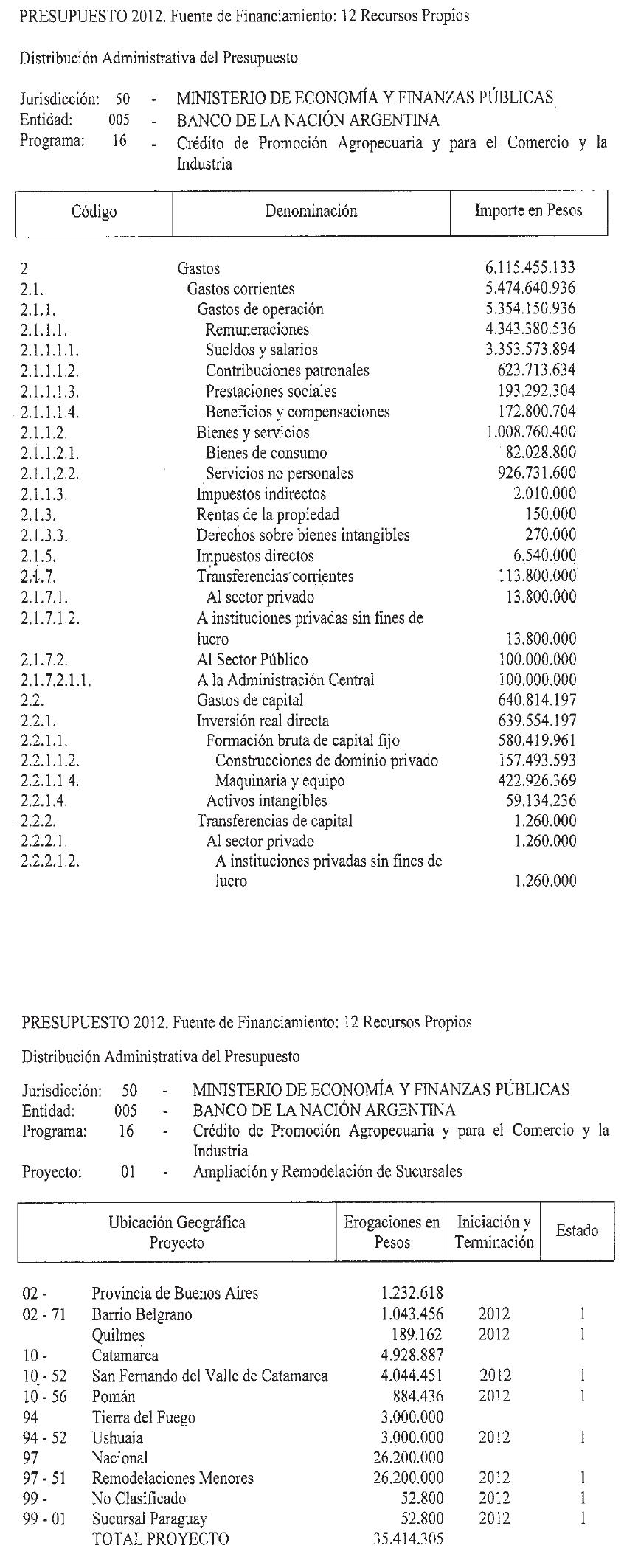

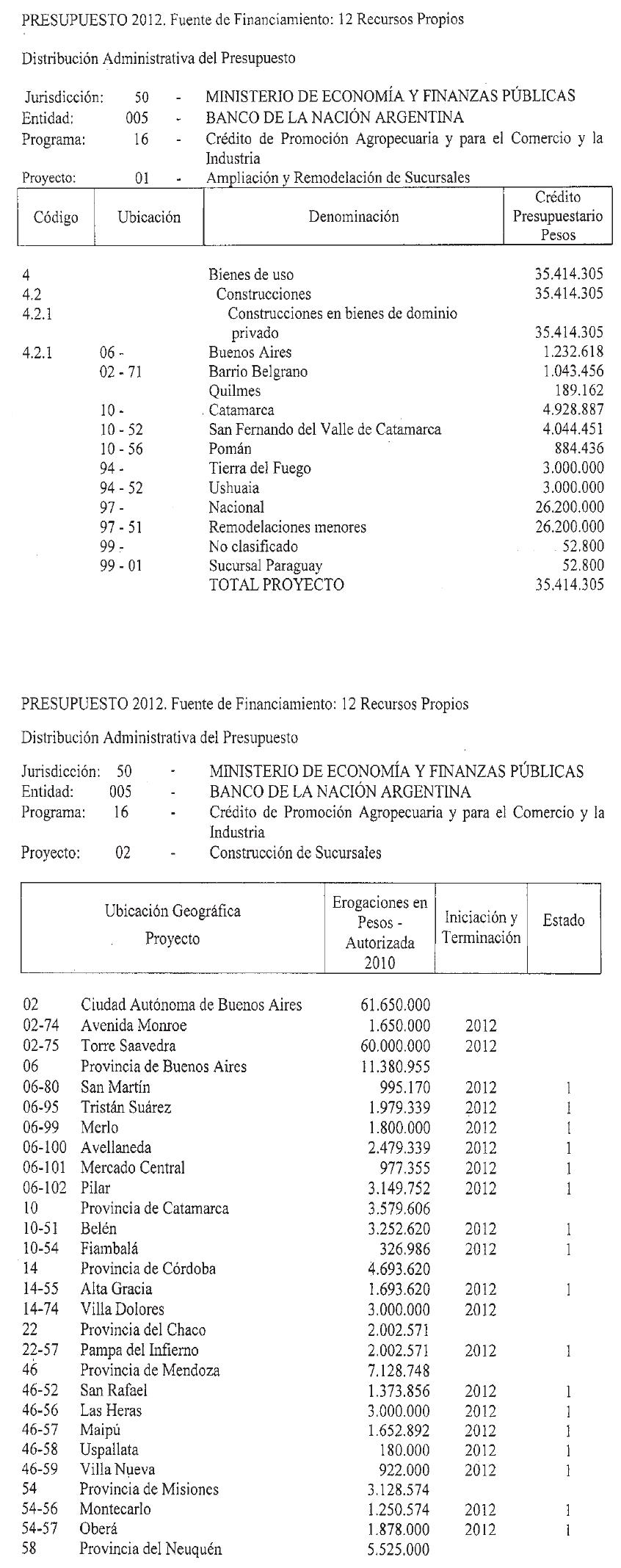

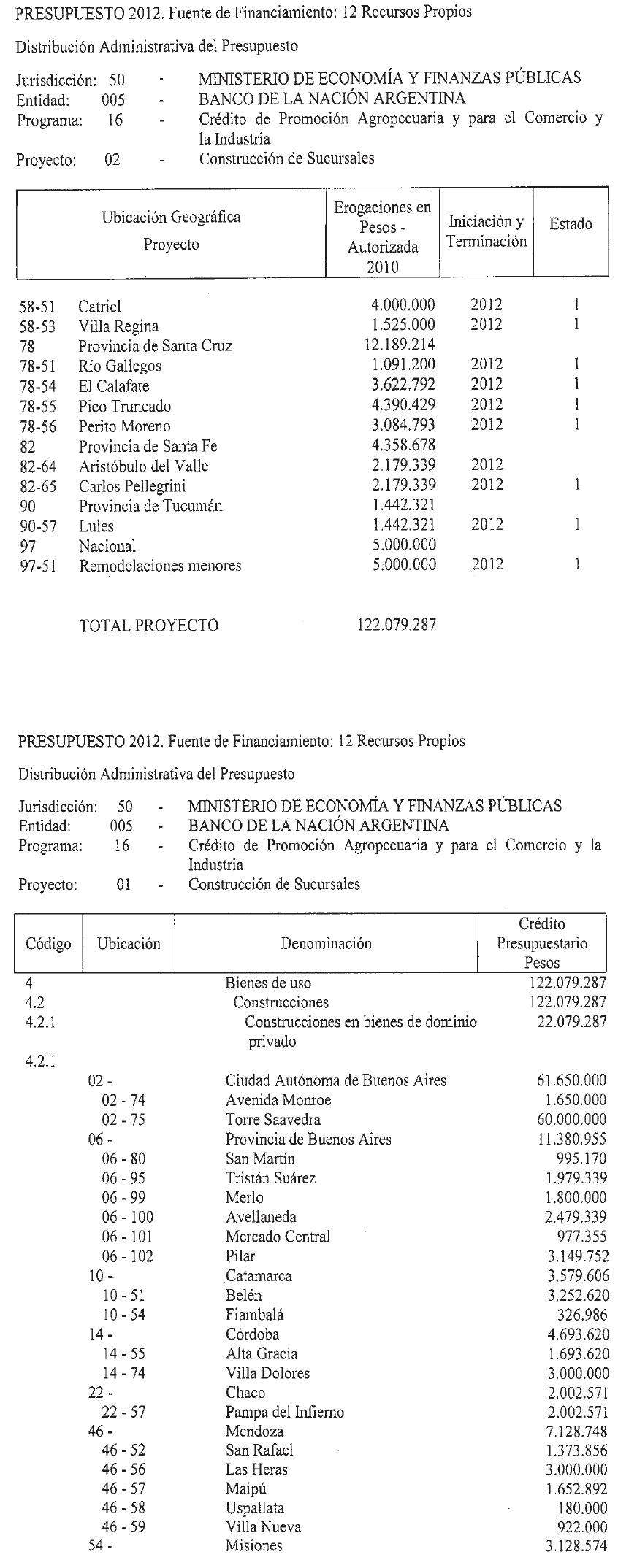

Planilla Anexa al Artículo 1º