INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

Resolución Nº 508/2013

Bs. As., 18/2/2013

VISTO lo dispuesto por la Ley Nº 17.741 (t.o. 1248/01), la Ley Nº

26.522 y el Decreto Nº 1225/10, la Resolución 1019/12/INCAA, la

Resolución Nº 1330/12/INCAA, y

CONSIDERANDO:

Que el objeto de la Ley Nº 26.522, sancionada y promulgada el 10 de

octubre del año 2009, es la regulación de los Servicios de Comunicación

Audiovisual en todo el ámbito territorial de la República Argentina y

el desarrollo de mecanismos destinados a la promoción, desconcentración

y fomento de la competencia con fines de abaratamiento, democratización

y universalización del aprovechamiento de las nuevas tecnologías de la

información y la comunicación.

Que el Decreto Nº 1225/10 establece que el INSTITUTO NACIONAL DE CINE Y

ARTES AUDIOVISUALES deberá destinar un porcentaje no inferior al

VEINTICINCO POR CIENTO (25%) de los fondos que se le asignan por el

inciso a) del artículo 97 de la Ley Nº 26.522 a los fines de la

promoción de la producción de contenidos para televisión y también

créditos para su producción y/o subsidios, debiendo dictar a esos

efectos las resoluciones correspondientes.

Que mediante Resolución Nº 1019/12/INCAA, se creó la GERENCIA DE

FOMENTO A LA PRODUCCION DE CONTENIDOS PARA TELEVISION, INTERNET Y

VIDEOJUEGOS, en el ámbito del INSTITUTO NACIONAL DE CINE Y ARTES

AUDIOVISUALES.

Que la Resolución 1330/12/INCAA enuncia y ordena los instrumentos para

apoyar el desarrollo de la Industria Audiovisual Argentina atendiendo a

sus asimetrías y diferencias territoriales, proponiendo líneas de

Promoción Industrial para aquellas casas productoras que logran una

inserción adecuada en la cadena de valor, para promover las ficciones

en la Televisión Argentina, y líneas de fomento para aquellos

realizadores y productores independientes que no logran una adecuada

inserción en la cadena de valor, para permitir la federalización,

democratización y diversificación de la producción de contenidos

audiovisuales.

Que de acuerdo a lo establecido en los Capítulos I, II y III del Anexo

I de la Resolución 1330/12/INCAA, es necesario establecer los

procedimientos de rendición de costos para los instrumentos de

promoción industrial y para la rendición de gastos en el marco del PLAN

DE FOMENTO A LA PRODUCCION DE CONTENIDOS PARA TELEVISION DEL INCAA.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le compete.

Que la facultad para el dictado de la presente Resolución surge del

artículo 97 inciso a) del Decreto 1225/10, y de la ley Nº 17.741 (t.o.

1248/01) y sus modificatorias,

Por ello,

LA PRESIDENTE DEL INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

RESUELVE:

ARTICULO 1° — Apruébese el Procedimiento de Rendición de Costos de los

INSTRUMENTOS DE PROMOCION INDUSTRIAL: APORTES NO REINTEGRABLES Y

CREDITOS del PLAN DE FOMENTO A LA PRODUCCION DE CONTENIDOS PARA

TELEVISION DEL INCAA como se establece en el Anexo I.

ARTICULO 2° — Apruébese el procedimiento de Rendición de Gastos de los

de los CONCURSOS DE FOMENTO A LA PRODUCCION DE CONTENIDOS AUDIOVISUALES

que como Anexo II integra la presente Resolución.

ARTICULO 3° — Apruébese el modelo de Planilla de Rendición para el

reconocimiento de Costos para PROMOCION INDUSTRIAL A LA PRODUCCION DE

CONTENIDOS DE TELEVISION, INTERNET Y VIDEOJUEGOS, la Planilla de

Rendición de Gastos para los CONCURSOS DE FOMENTO A LA PRODUCCION DE

CONTENIDOS AUDIOVISUALES y el detalle de la Documentación Respaldatoria

que como Anexos III, IV y V, respectivamente, integran la presente

resolución

ARTICULO 4° — Regístrese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — LILIANA MAZURE, Presidenta, Instituto

Nacional de Cine y Artes Audiovisuales.

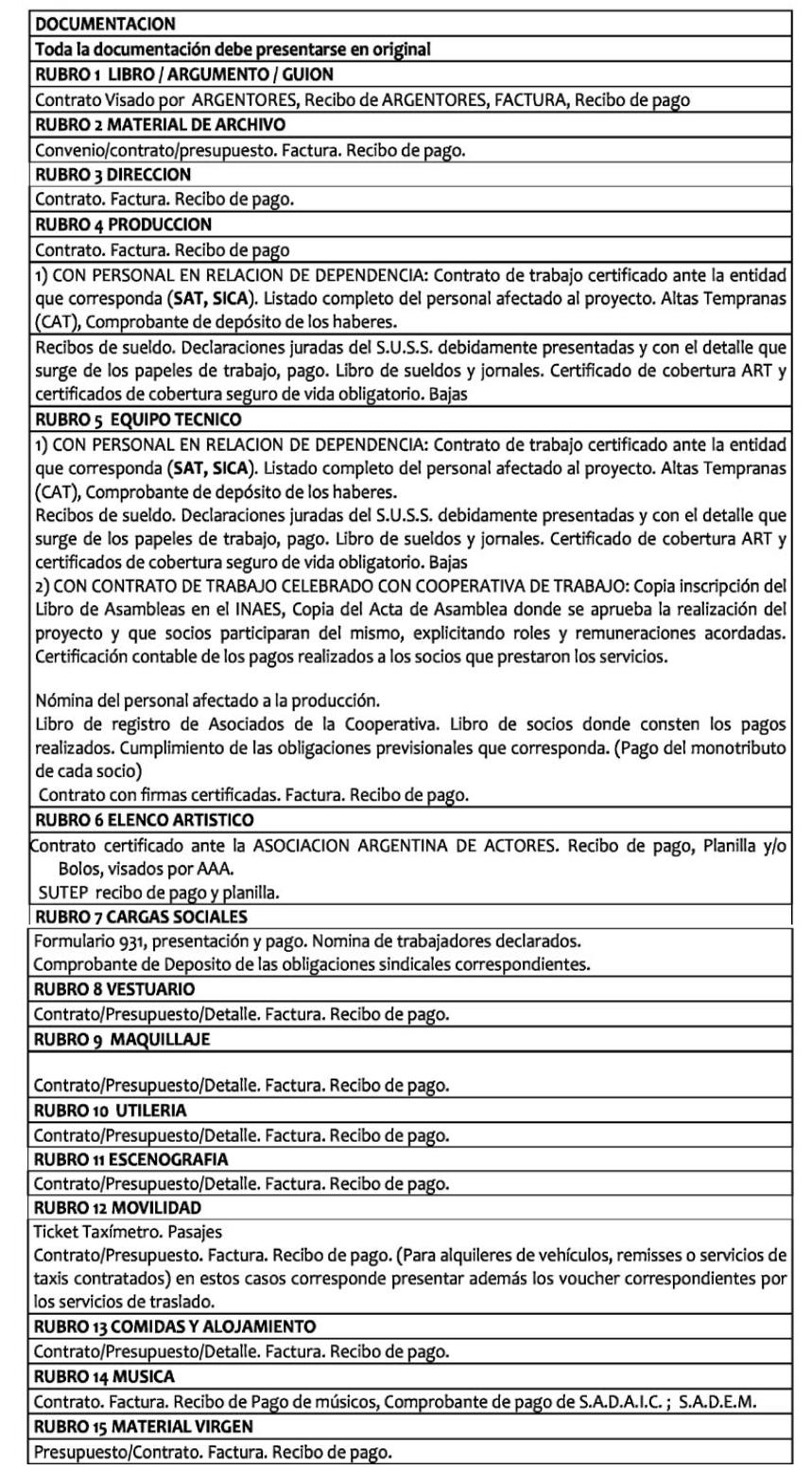

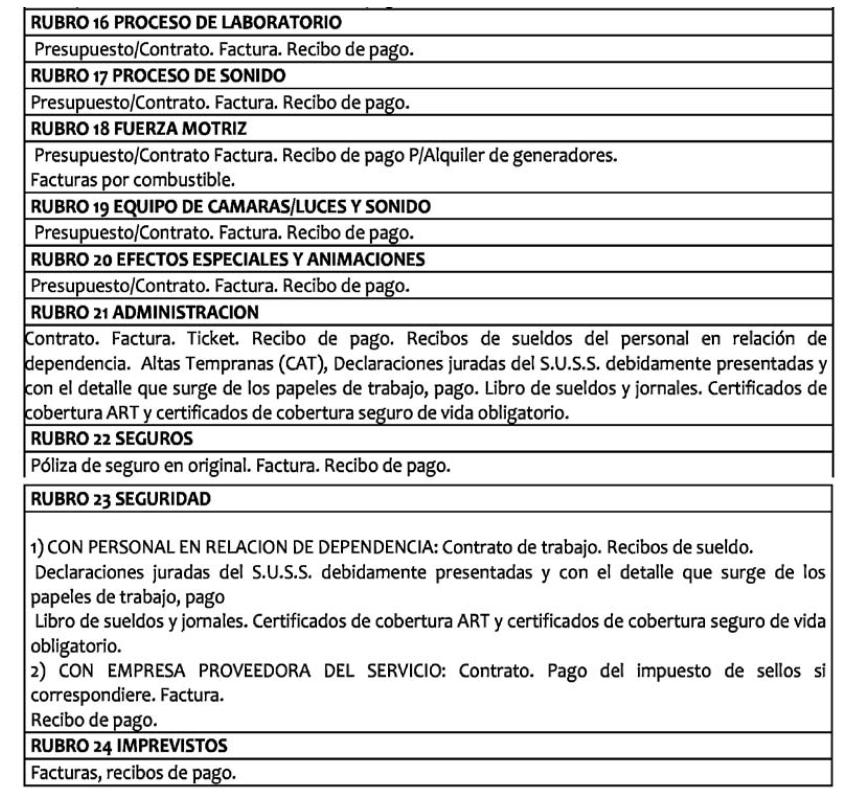

ANEXO I

PROCEDIMIENTO DE RENDICION PARA LA PROMOCION INDUSTRIAL A LA PRODUCCION DE CONTENIDOS DE TELEVISION, INTERNET Y VIDEOJUEGOS

TITULO I: DISPOSICIONES GENERALES

ARTICULO 1° - Se encuadran en los instrumentos de Promoción Industrial

los concursos comprendidos en el Art. 3° del Anexo I de la Resolución

Nº 1330/12/INCAA, definidos como aquellos orientados a las empresas

productoras de capital nacional que se encuentren en condiciones de

producir contenidos audiovisuales con un adecuado nivel de

rentabilidad. Los proyectos concursantes deberán cumplir con las pautas

y recaudos que al efecto se fijarán en los respectivos llamados a

concursos y se evaluarán por jurados idóneos, teniendo en cuenta su

calidad artística y su potencialidad para explotarse exitosamente en el

mercado nacional e internacional. Para ello el INSTITUTO NACIONAL DE

CINE Y ARTES AUDIOVISUALES dictará anualmente las Resoluciones que

convoque a los respectivos concursos.

ARTICULO 2° - El reconocimiento de Costos de las obras audiovisuales

será en base al Costo Tope a Reconocer y que será fijado por cada

llamado a Concurso.

ARTICULO 3° - El reconocimiento de Costos de las obras audiovisuales

que fueron financiadas por los instrumentos de promoción industrial

comprenderán los rubros que se incluyen en los Anexos IV y V de la

presente Resolución.

ARTICULO 4° - Los costos reconocidos para el presente instrumento serán

los costos netos desagregados del IVA y de demás impuestos pasibles de

recupero.

ARTICULO 5° - Se aceptará documentación para el Reconocimiento de

Costos hasta transcurridos SESENTA (60) días hábiles luego de

finalizada la emisión de la obra audiovisual o con el plazo que se fije

en el llamado a concurso en relación a las particularidades de cada

instrumento, la cual debe cumplir con la Resolución de AFIP Nº

1415/2003 Capítulo “C” Artículo 13º.

ARTICULO 6º - El reconocimiento de costos se hará sobre la base de los

comprobantes directos imputados a la obra audiovisual, efectivamente

realizados, los cuales deberán cumplimentar las normas legales

correspondientes, las de auditorías generalmente aceptadas, y observar

las normas atinentes en materia previsional.

ARTICULO 7º - Los comprobantes deben dar cumplimiento al Régimen de

Facturación y Registración establecido por la RG (AFIP) Nº 1415/2003,

sus modificatorias y complementarias, y deberán tener un detalle

pormenorizado de la operación que respaldan, sean éstas de compra de

bienes, prestaciones de servicios o locaciones de obra. No se aceptarán

comprobantes que no estén facturados a nombre del Solicitante del

Beneficio.

ARTICULO 8º - Los pagos realizados deben cumplir con lo establecido en

el Art. 1° de la Ley Nº 25.345 y el Art. 9° de la Ley Nº 25.413.

ARTICULO 9º - Se reconocerán costos a partir de la fecha de la

publicación en el BO de la Resolución de declaración de ganadores o en

función de lo que se determine en las Bases del concurso.

ARTICULO 10º - Los beneficiarios deberán emitir un Recibo Oficial por cada liquidación de cuota.

TITULO II: DE LA FORMA DE PRESENTACION DE LA RENDICION DE COSTOS Y DEL TRATAMIENTO DE LA DOCUMENTACION.

ARTICULO 11º - A los fines del control del reconocimiento de costos

sobre la obra realizada, los mismos deben ser presentados de acuerdo al

Anexo IV.

ARTICULO 12º - La rendición debe ser presentada en papel con la

correspondiente certificación contable la que debe cumplir con todas

las normas técnicas vigentes a tales efectos y siguiendo el modelo que

consta en el Anexo IV; además de la presentación física se debe

adjuntar una en archivo digital en formato excel.

ARTICULO 13º – La rendición debe presentarse debidamente ordenada en

biblioratos en Mesa de Entradas del INSTITUTO DE CINE Y ARTES

AUDIOVISUALES sita en Lima 319, 1° piso, C.A.B.A.

ARTICULO 14º - Una vez recibida la Rendición se dará comienzo al

procedimiento de control bajo las condiciones establecidas por la

presente Resolución.

ARTICULO 15º - No se recepcionarán rendiciones que no estén con la

firma certificada del contador y que no cumplan con todos los

requisitos establecidas por la presente Resolución y normativa vigente.

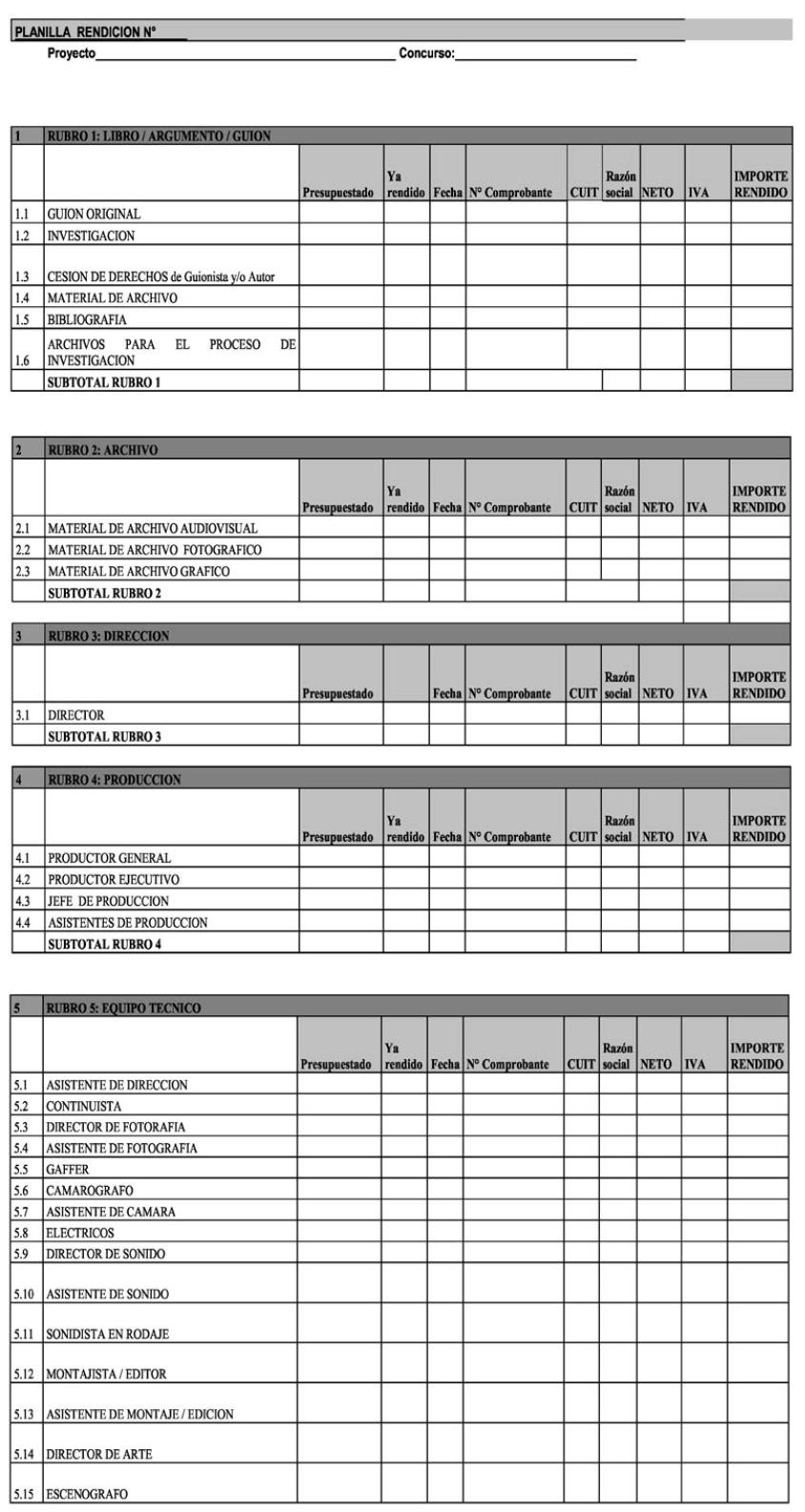

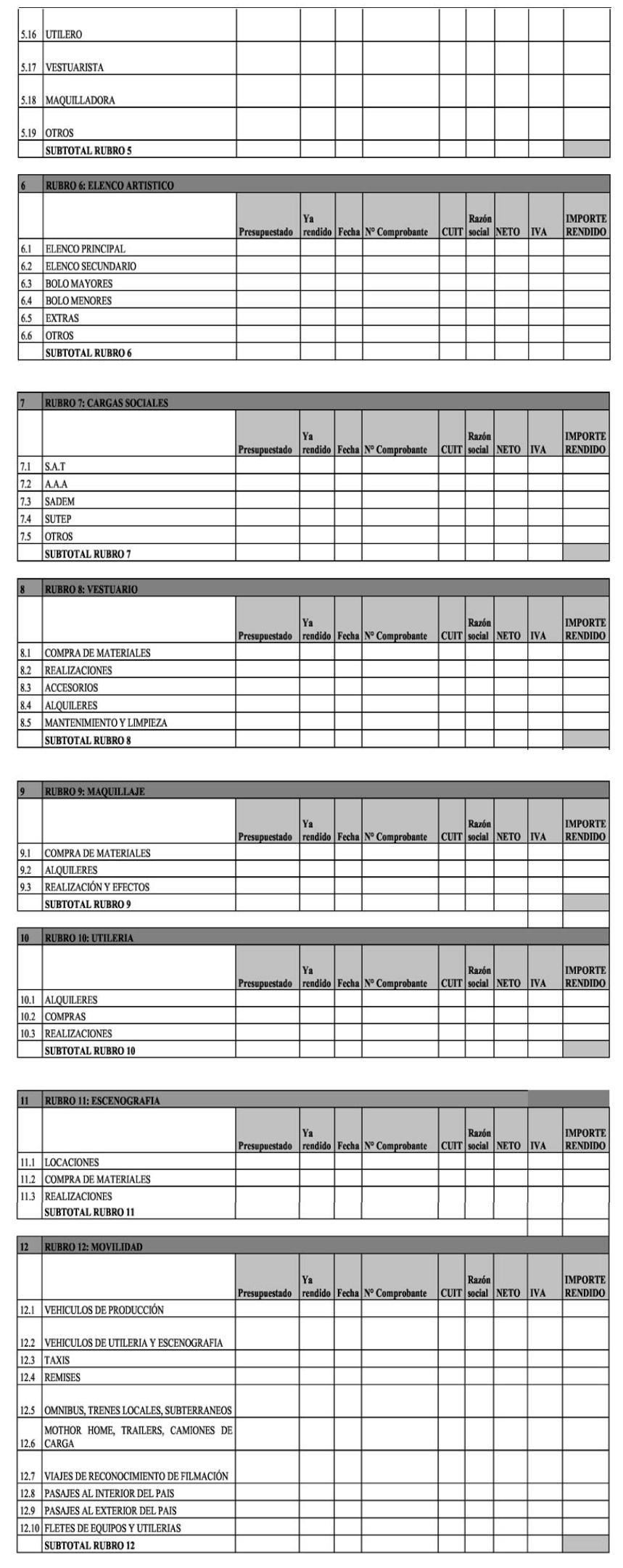

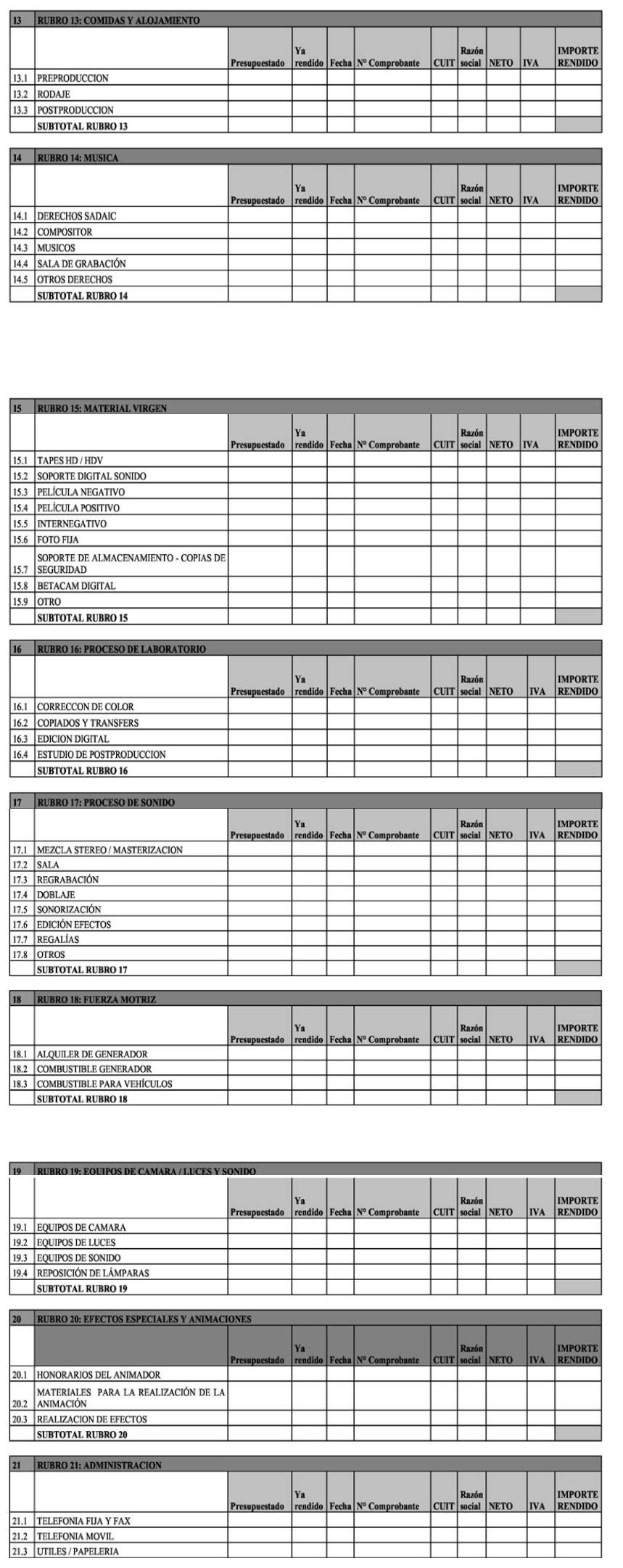

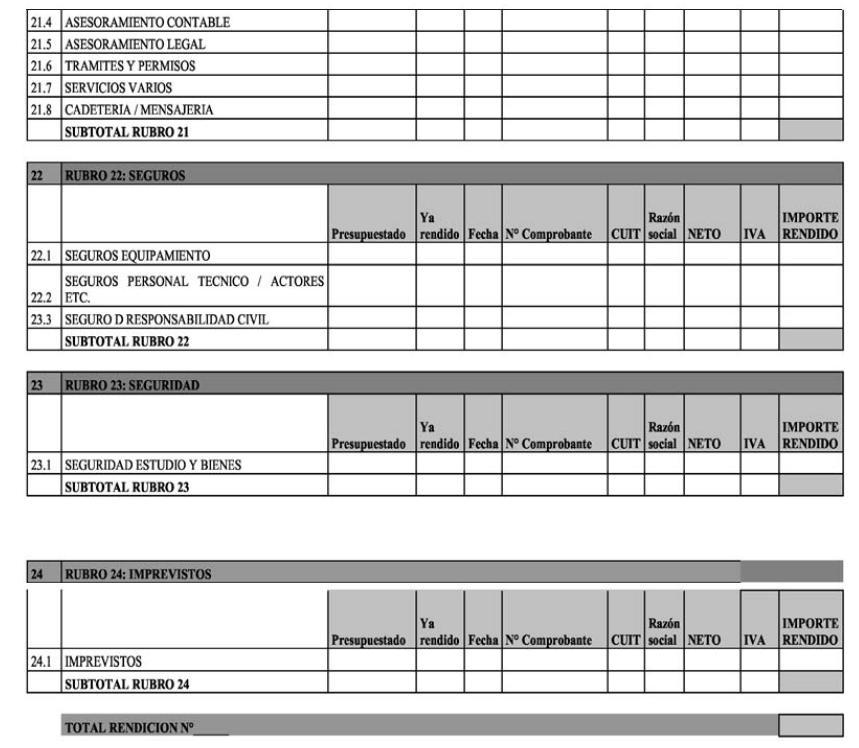

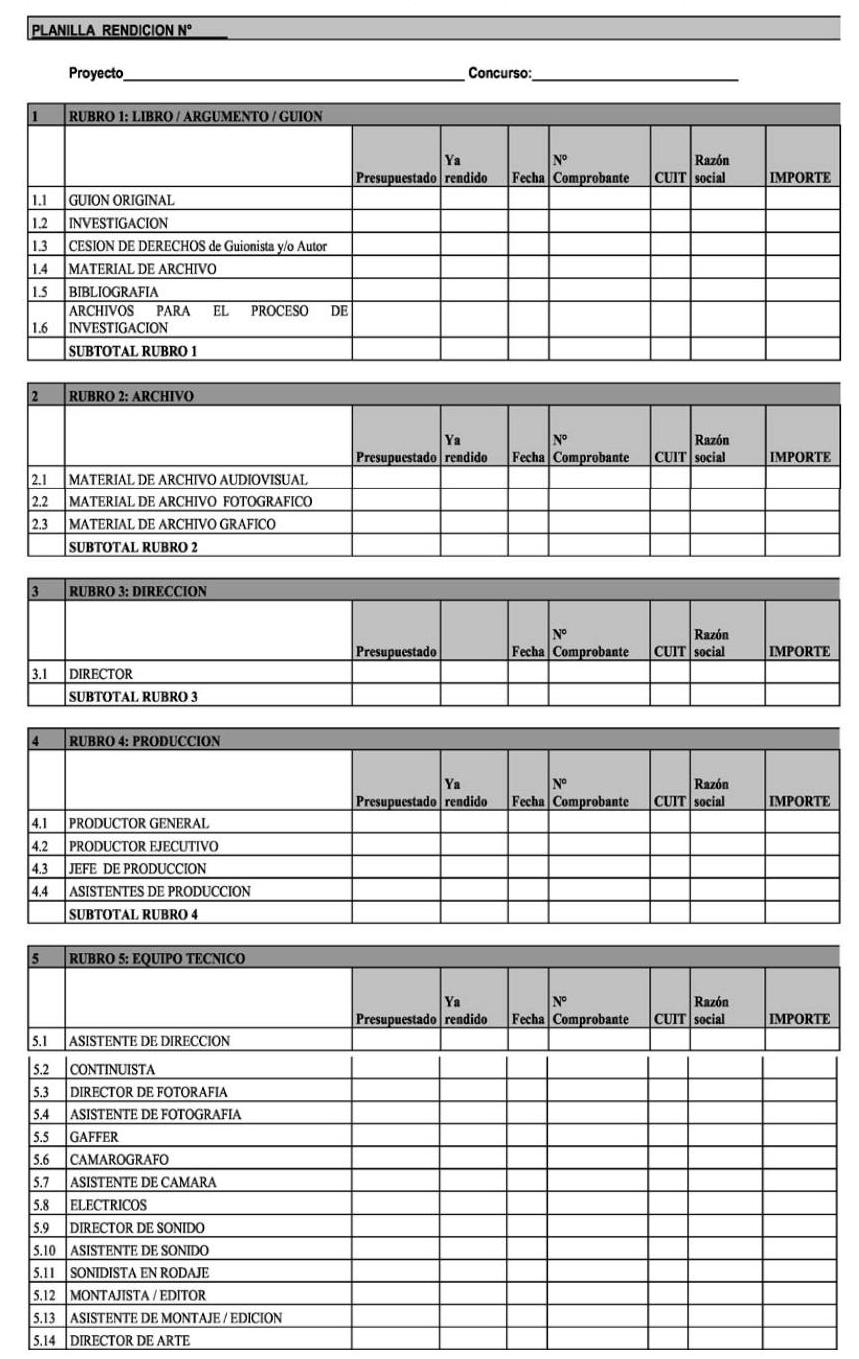

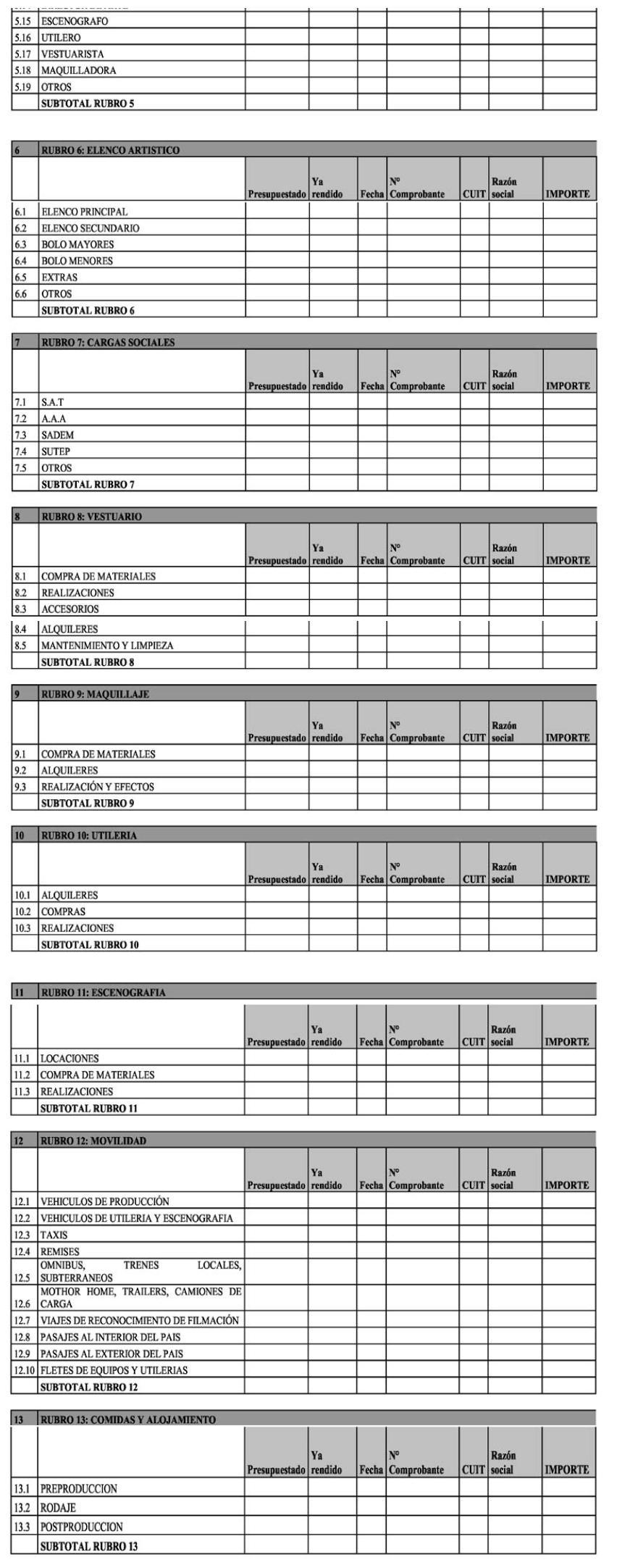

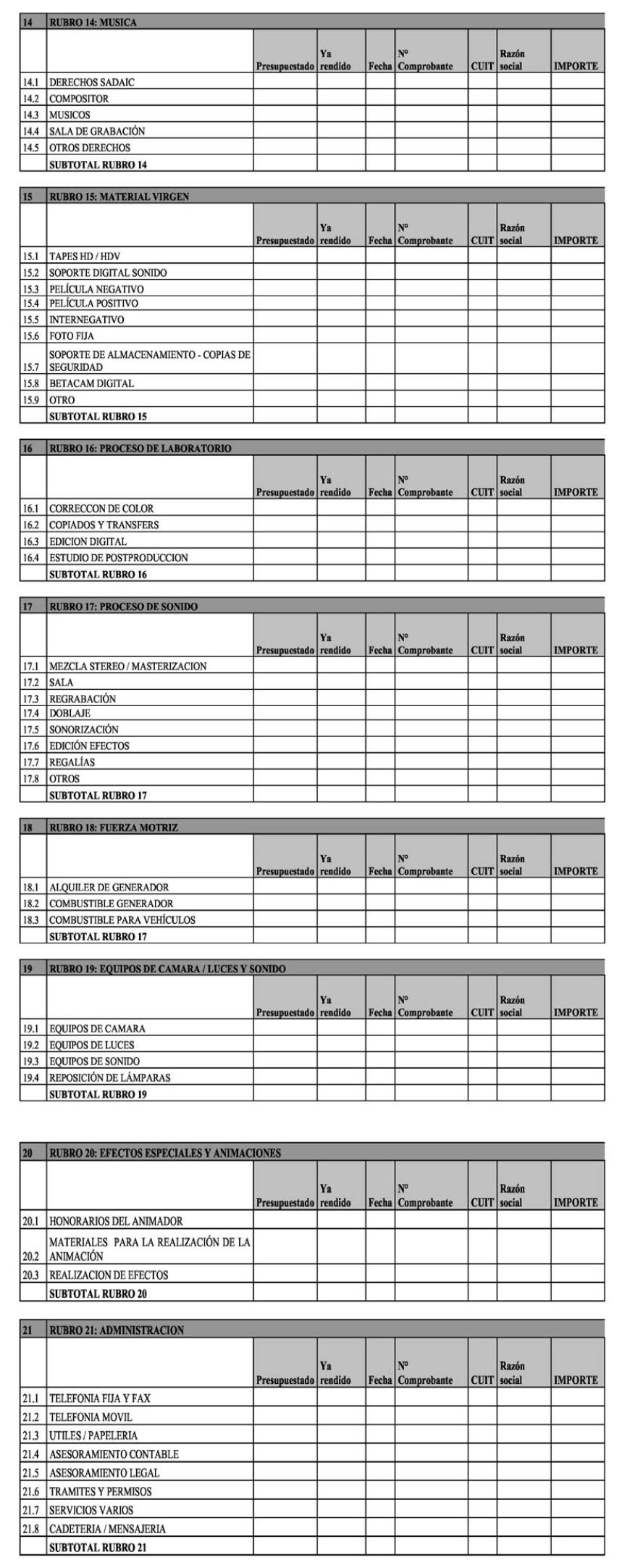

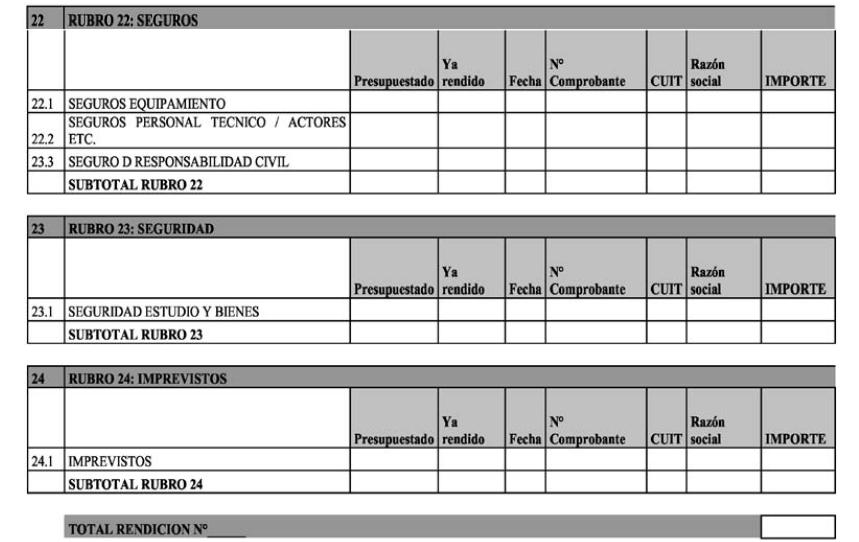

ARTICULO 16º - La planilla que forma parte de la rendición deberá ser

la del modelo adjunto en el Anexo IV, en formato Excel, rubricada y

foliada por Contador Público Nacional matriculado y la Certificación

del Consejo Profesional de Ciencias Económicas; en original y

fotocopia. Además la planilla debe ser enviada en soporte digital (pen

drive-CD-DVD)

ARTICULO 17º - En la planilla de rendición debe estar completa la

columna denominada “Presupuestado” y “Ya rendido”, exceptuando la

primera rendición que la columna de “Ya rendido” quedará en blanco.

ARTICULO 18º - Para su identificación, en cada rendición presentada

deberá indicarse el número de la rendición en el título “PLANILLA DE

RENDICION N°__”.

ARTICULO 19º - La planilla deberá tener completos los ítems

“SUBTOTALES” de cada rubro, y agregado el monto total en el ítem “TOTAL

RENDICION”.

ARTICULO 20º - En todos los casos los costos a reconocer son los

efectivamente pagados y cancelados. En la planilla referenciada en el

Artículo 16 deberán consignarse todos los datos del comprobante (fecha,

cuit, razón social, importe).

ARTICULO 21º - La documentación respaldatoria de los costos presentados

deberá clasificarse por rubros. La misma deberá ser original y tendrá

que identificarse en forma correlativa por rubro con su importe

correspondiente. Junto con la documentación deberá presentarse la

Certificación Contable legalizada, que contenga la manifestación que

los comprobantes están emitidos conforme a las normas de la

Administración Federal de Ingresos Públicos y que se corresponden con

las registros contables del presentante, estableciéndose además las

deudas exigibles en materia previsional conforme lo dispone la

normativa vigente.

ARTICULO 22º - La documentación respaldatoria y la planilla de

rendición debe presentarse en biblioratos debidamente identificados,

cuyas hojas deberán estar foliadas; como así también la identificación

en sus lomos: “Nombre del Concurso”, “Título del proyecto”,

“Solicitante del Beneficio”, “Nombre del Tutor” “Rendición Cuota N°” y

en caso de ser más de uno, numerados correlativamente.

Los comprobantes “térmicos o químicos” deben ser acompañados por una

fotocopia legible adjuntada a los mismos, a fin de preservar la

información.

La totalidad de la facturación de Servicios y Bienes debe estar a nombre del Solicitante del Beneficio.

ARTICULO 23º - En el caso de los pagos que fueron realizados vía

transferencias bancarias debe informarse en la rendición el NOMBRE/CUIT

y CBU del receptor.

ARTICULO 24º - Se establece como documentación respaldatoria pertinente

para la Rendición de los Costos los siguientes instrumentos:

• Facturas y recibos de pago nominados, emitidos de acuerdo a las normas vigentes.

• Comprobantes de aportes al Régimen Nacional de la Seguridad Social, a

Instituciones Sindicales y Asociaciones que representan al personal

técnico y artístico.

• Copia del extracto bancario.

ARTICULO 25º - Se deberá presentar copia del extracto bancario donde

conste la transferencia o la acreditación del cheque, según

corresponda, para el seguimiento del flujo de fondos, pudiéndose tomar

del mismo el Impuesto a los Débitos y Créditos Bancarios originados por

estas operaciones.

ARTICULO 26º - Para cumplimentar los requisitos de acreditación del

circuito económico de las transacciones referidas en el Presupuesto, es

necesario cumplimentar la presentación de la siguiente documentación

por las contrataciones de servicios y adquisición de bienes:

• Presupuesto o Contrato por el bien o servicio ofrecido, según

corresponda el caso, en el que se fije el precio ofrecido y que se

corresponda al precio del mercado.

• Factura donde conste el precio fijado en el Contrato o Presupuesto.

• Recibo X por la cancelación de la obligación de pago.

ARTICULO 27º - El valor a presupuestar en el Rubro 24 “IMPREVISTOS” no deberá superar el 1% del presupuesto total del proyecto.

ANEXO II

PROCEDIMIENTO DE RENDICION PARA LOS CONCURSOS DE FOMENTO A LA PRODUCCION DE CONTENIDOS AUDIOVISUALES

TITULO I: DISPOSICIONES GENERALES

ARTICULO 1° - Se encuadran en los instrumentos de fomento los concursos

en los que la promoción se desarrolla en base al otorgamiento de

subsidios para la producción de contenidos audiovisuales, en sus

distintas formas, dividiendo el país en seis regiones, para garantizar

al menos un premio por región por concurso. Para ello el INSTITUTO

NACIONAL DE CINE Y ARTES AUDIOVISUALES dictará anualmente las

Resoluciones pertinentes, tal como lo establece el ARTICULO 4° del

Anexo I de la Resolución Nº 1330/2012.

ARTICULO 2° - La rendición de gastos de la Obra Audiovisual que fueran

financiados por los instrumentos de fomento comprenderán los rubros de

los Anexos III y V de la presente Resolución y estarán sujetos al

procedimiento de control y análisis expresados en los artículos

siguientes.

ARTICULO 3° - Los gastos reconocidos para el presente instrumento serán los gastos finales IVA incluido.

ARTICULO 4° - Se aceptará documentación que acredite gastos hasta

transcurridos SESENTA (60) días hábiles luego del estreno de la obra

audiovisual en Televisión o con el plazo que se fije en el llamado a

concurso, los cuales deben cumplir con la Resolución de AFIP Nº 1415

Capítulo “C” Artículo 13º.

ARTICULO 5º - La rendición de Gastos se hará sobre la base de los

comprobantes directos imputados al Proyecto efectivamente realizados y

consignados en la planificación presupuestaria, los cuales deberán

cumplimentar las normas legales correspondientes, las de auditorías

generalmente aceptadas, y observar las normas atinentes en materia

previsional.

ARTICULO 6º - Los comprobantes deben dar cumplimiento al Régimen de

Facturación y Registración, establecido por la RG (AFIP) Nº 1415/2003,

sus modificatorias y complementarias y deberán tener un detalle

pormenorizado de la operación que respaldan, sean éstas de compra de

bienes, prestaciones de servicios o locaciones de obra. No se aceptarán

comprobantes que no estén facturados a nombre de la Beneficiaria del

premio.

ARTICULO 7º - Los pagos realizados deben cumplir con lo establecido en

el Art. 1° de la Ley Nº 25.345 y el Art. 9° de la Ley Nº 25.413; los

pagos superiores a PESOS UN MIL ($1000), deben realizarse por

transferencia bancaria o cheque en cumplimiento con la normativa

vigente.

ARTICULO 8º - Se reconocerán gastos a partir de la fecha de la

Resolución de la declaración de los ganadores y de ninguna manera antes

de ella.

ARTICULO 9º - Los Beneficiarios deberán emitir un Recibo Oficial por cada liquidación de cuota.

TITULO III: DE LA FORMA DE PRESENTACION DE LA RENDICION DE GASTOS Y DEL TRATAMIENTO DE LA DOCUMENTACION

ARTICULO 10º - A los fines del control de la rendición de los gastos

afectados al fomento otorgado para la realización de la obra

audiovisual deben ser presentados de acuerdo al Anexo III.

ARTICULO 11º - La rendición debe ser presentada en papel con la

correspondiente certificación contable la que debe cumplir con todas

las normas técnicas vigentes a tales efectos y siguiendo el modelo que

consta en el ANEXO III; además de la presentación física se debe

adjuntar un archivo digital.

ARTICULO 12º - La rendición debe presentarse debidamente ordenada en

biblioratos en la MESA DE ENTRADAS del INSTITUTO DE CINE Y ARTES

AUDIOVISUALES sito en Lima 319, 1° piso, C.A.B.A.

ARTICULO 13º - Una vez recibida la Rendición se dará comienzo al

procedimiento de control bajo las condiciones establecidas por la

presente Resolución.

ARTICULO 14º - No se recepcionarán rendiciones que no estén con la

firma certificada del Contador y que no cumplan con todos los

requisitos.

ARTICULO 15º - La planilla que forma parte de la rendición deberá ser

la del modelo adjunto en el Anexo IV, en formato Excel, rubricadas y

foliadas por Contador Público Nacional matriculado y la Certificación

del Consejo Profesional de Ciencias Económicas; en original y

fotocopia. Además la planilla debe ser enviada en soporte digital (pen

drive-CD-DVD)

ARTICULO 16º - En la planilla de rendición debe estar completa la

columna denominada “Presupuestado” y “Ya rendido”, exceptuando la

primera rendición que la columna de “Ya rendido” quedará en blanco.

ARTICULO 17º - Para su identificación en cada rendición presentada

deberá indicarse en el número de la rendición en el título “PLANILLA DE

RENDICION N°__”.

ARTICULO 18º - Las planillas deberán tener completos los ítems

“SUBTOTALES” de cada rubro, y agregado el monto total en el ítem “TOTAL

RENDICION”.

ARTICULO 19º - En todos los casos los gastos a reconocer son los

efectivamente pagados y cancelados. En la planilla referenciada en el

Artículo 15 deberán volcarse todos los datos del comprobante (fecha,

cuit, razón social, importe).

ARTICULO 20º - La documentación respaldatoria de los gastos presentados

deberá clasificarse por rubro. La misma deberá ser original y tendrá

que identificarse en forma correlativa por rubro con su importe

correspondiente. Junto con la documentación deberá presentarse la

Certificación Contable legalizada, que contenga la manifestación que

los comprobantes están emitidos conforme a las normas de la

Administración Federal de Ingresos Públicos y que se corresponden con

las registros contables del presentante, estableciéndose además las

deudas exigibles en materia previsional conforme lo dispone la

normativa vigente.

ARTICULO 21º - La documentación respaldatoria y la planilla de

rendición debe presentarse en biblioratos debidamente identificados,

cuyas hojas deberán estar foliadas; como así también la identificación

en sus lomos: “Nombre del Concurso”, “Título del proyecto”,

“Beneficiario del Premio”, “Nombre del Tutor” “Rendición Cuota N°” y en

caso de ser más de uno, numerados correlativamente.

Los comprobantes “térmicos o químicos” deben ser acompañados por una

fotocopia legible adjuntada a los mismos, a fin de preservar la

información.

La totalidad de la facturación de Servicios y Bienes debe estar a nombre del Beneficiario del Premio.

Los honorarios del Productor Beneficiario del Premio deberán ser

presentados por nota al INCAA. En dicha nota el Productor debe dejar

constancia que sus honorarios corresponden a la realización del

proyecto en cuestión, se deben presentar dos originales por mesa de

entrada. Dichos honorarios deben corresponderse de manera taxativa con

lo presupuestado; de no ser así no serán reconocidos como un gasto.

Las facturas deben acreditar la cancelación de las mismas, con recibo,

cheque y/o transferencia bancaria donde acredite efectivamente el pago

de las mismas.

ARTICULO 22º - En el caso de los pagos que fueron realizados vía

transferencias bancarias debe informarse en la rendición el NOMBRE/CUIT

y CBU del receptor.

ARTICULO 23º - Se establecen como documentación respaldatoria

pertinente para la Rendición de los Gastos los siguientes instrumentos:

• Facturas y recibos de pago nominados, emitidos de acuerdo a las normas vigentes.

• Comprobantes de aportes al Régimen Nacional de la Seguridad Social, a

Instituciones Sindicales y Asociaciones que representan al personal

técnico y artístico.

• Copias del extracto bancario.

ARTICULO 24º - Se deberá presentar copia del extracto bancario donde

conste la transferencia o la acreditación del cheque, según

corresponda, para el seguimiento del flujo de fondos, pudiéndose tomar

del mismo el Impuesto a los Débitos y Créditos Bancarios originados por

estas operaciones.

ARTICULO 25º - Para cumplimentar los requisitos de acreditación del

circuito económico de las transacciones referidas en el Presupuesto, es

necesario cumplimentar la presentación de la siguiente documentación

por las contrataciones de servicios y adquisición de bienes:

• Presupuesto o Contrato por el bien o servicio ofrecido, según

corresponda el caso, en el que se fije el precio ofrecido y que se

corresponda al precio del mercado.

• Factura donde conste el precio fiado en el Contrato o Presupuesto.

• Recibo X por la cancelación de la obligación de pago.

ARTICULO 26º - El valor a presupuestar en el Rubro 24 “IMPREVISTOS” no deberá superar el 1% del presupuesto total del proyecto.

ANEXO III

ANEXO IV

ANEXO V

e. 27/02/2013 N° 10082/13 v. 27/02/2013