Secretaría de Empleo

PROGRAMAS DE EMPLEO

Resolución 303/2013

Establécese que las Empresas y los Talleres de Producción, que

presenten proyectos para ser financiados por el Régimen de Crédito

Fiscal, serán los responsables del proyecto. Formularios.

Bs. As., 5/3/2013

VISTO el Expediente N° 1.544.428/12 del Registro del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, la Ley N° 22.317 y sus

modificatorias, la Ley N° 24.156, la Ley de Presupuesto General de la

Administración Nacional para el ejercicio 2013 N° 26.784, las

Resoluciones del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N°

256 del 23 octubre de 2003, N° 1094 del 16 de noviembre de 2009, N° 708

del 14 de julio de 2010 y N° 79 del 7 de febrero de 2013, las

Resoluciones de la SECRETARIA DE EMPLEO N° 905 del 27 de julio de 2010,

N° 1134 del 30 de agosto de 2010, N° 879 del 26 de mayo de 2011, N° 280

del 7 de marzo de 2012 y N° 1862 del 7 de septiembre de 2012 y la

Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL N° 21 del 10 de agosto de 2010, y

CONSIDERANDO:

Que las políticas implementadas por la SECRETARIA DE EMPLEO se orientan

a promover acciones de fortalecimiento de la calidad del empleo y de

las calificaciones de los trabajadores ocupados y desocupados y

consideran de sumo interés la integración a sus acciones de las

pequeñas y medianas empresas por su aporte dinámico a la creación de

empleo y de bienes y servicios.

Que es interés de la SECRETARIA DE EMPLEO contribuir al fortalecimiento

de las acciones de formación continua que emprendan las empresas

respecto de su personal empleado y respecto a generar formación y/o

experiencias de prácticas para los desocupados.

Que la Ley N° 22.317 establece un Régimen de Crédito Fiscal para

fomentar la capacitación de trabajadores ocupados y desocupados a

través de la intervención de las empresas, que es acorde con los

objetivos perseguidos.

Que la Ley N° 26.784 asignó al MINISTERIO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL un cupo anual de Crédito Fiscal para el ejercicio 2013

de PESOS CIEN MILLONES ($ 100.000.000.-).

Que por Resolución N° 79 del 7 de febrero de 2013, el MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL fijó los objetivos para la ejecución

del Régimen de Crédito Fiscal en el ejercicio 2013.

Que mediante Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL N° 21 del 10 de agosto de 2010, se

establecen los parámetros según los cuales se identifica la magnitud de

las empresas.

Que la presente medida se dicta en ejercicio de las facultades

conferidas por el Decreto N° 357 del 21 de febrero de 2002, sus

modificatorias y por el artículo 16 de la Resolución del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 79 del 7 de febrero de 2013.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

De la formulación

Artículo 1° — Las Empresas y los Talleres Protegidos de Producción, en

adelante denominados indistintamente “Empresas”, que presenten

proyectos para ser financiados por el REGIMEN DE CREDITO FISCAL del

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, serán los

responsables del proyecto y utilizarán el formulario que, como ANEXO I,

forma parte integrante de la presente Resolución, en el cual

explicitarán:

a) una fundamentación acerca de la finalidad del proyecto así como su

necesidad y pertinencia en términos de dinámica de empleo y

calificación;

b) una descripción de las actividades y acciones a llevar a cabo en el

marco del proyecto. Estas actividades podrán ser: 1) de formación

profesional, 2) de formación para certificación de estudios

obligatorios y/o de nivel terciario y/o de nivel superior, 3) de

entrenamiento para el trabajo, 4) de fortalecimiento y/o certificación

de la calidad de gestión de las Instituciones de Formación Profesional,

en adelante “IFP” según el referencial del MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL - IRAM, 5) de evaluación para la

certificación de competencias laborales y 6) de actividades de

capacitación y fortalecimiento de la calidad de gestión para Unidades

Productivas del sector social de la economía. Las particularidades de

cada actividad se establecen en el artículo 4° de la presente medida.

A los fines de este régimen se entiende por “Actividad” a cualquiera de

las modalidades de formación desarrolladas por las empresas para

mejorar su productividad, competitividad y la empleabilidad de los

trabajadores que se mencionan en el artículo 1° de la Resolución del

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 79 del 7 de febrero

de 2013, y por “Cursos” las tareas de capacitación llevadas a cabo

dentro de cada Actividad;

c) una definición del perfil de los participantes en términos de edad,

sexo, condición de actividad, educación, nivel previo de experiencia

laboral y ocupaciones ejercidas. En el caso de convocar a desocupados o

personas con discapacidad también se deberá especificar el perfil de

ingreso requerido;

d) los datos de las Instituciones de Capacitación que participarán en

el proyecto. Las empresas e instituciones de capacitación que no se

encuentren inscriptas en el Registro de Instituciones de Capacitación y

Empleo (REGICE) deberán solicitar su inscripción en forma simultánea a

la presentación del Proyecto, para ello utilizarán el formulario que

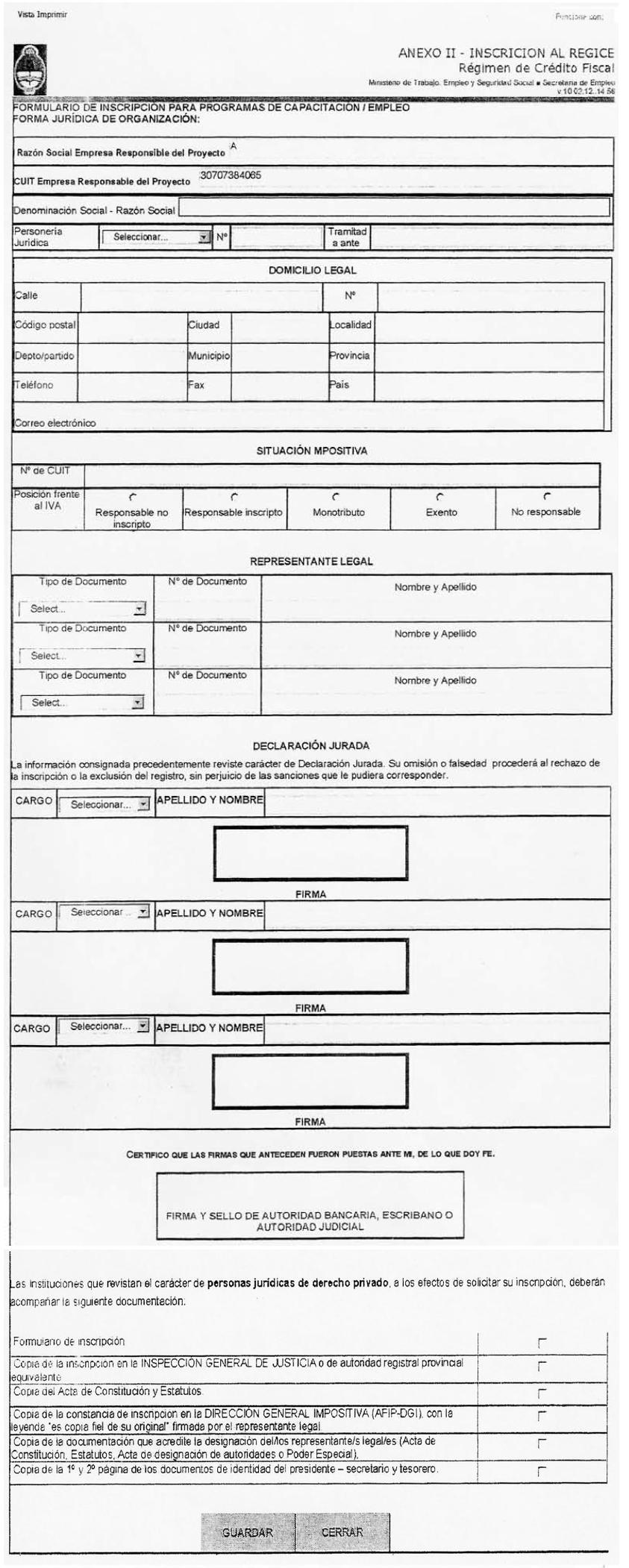

como ANEXO II forma parte integrante de la presente Resolución;

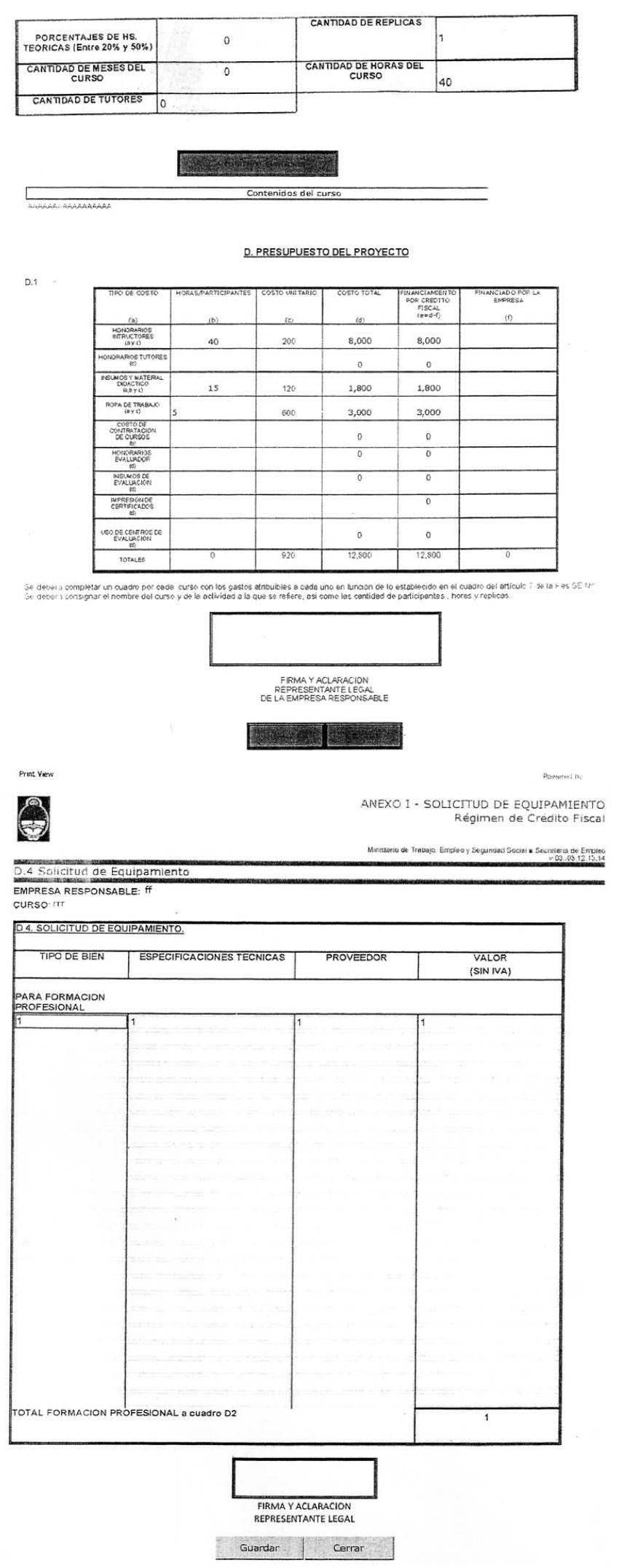

e) la duración total del proyecto, expresando para cada una de las actividades y cursos, la asignación de horas y meses;

f) la cantidad de participantes de cada curso;

g) el contenido de cada curso;

h) la forma en que se evaluarán las acciones formativas y las prácticas de entrenamiento para el trabajo;

i) el monto mensual a abonar por la empresa en concepto de ayuda

económica a los trabajadores desocupados que participen en actividades

de Entrenamiento para el Trabajo, de acuerdo a lo prescripto por la

Resolución de la SECRETARIA DE EMPLEO N° 905/10 y sus modificatorias;

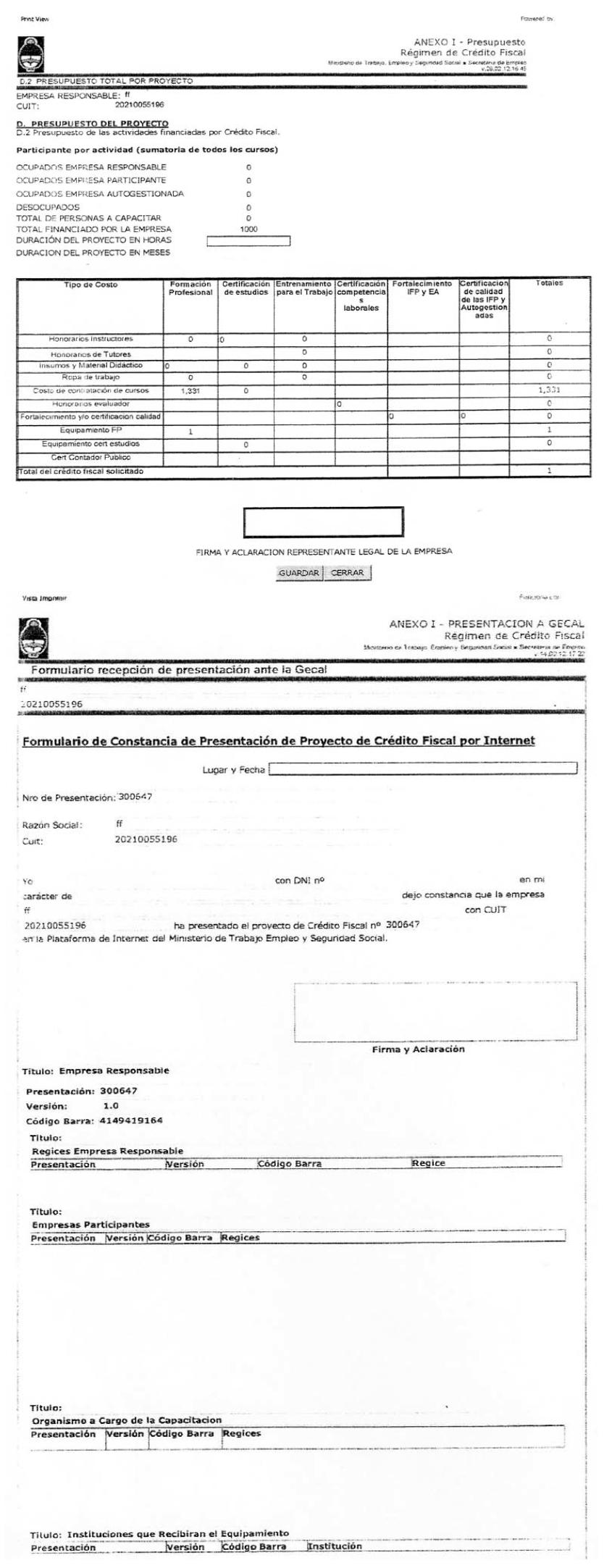

j) el monto total en pesos de la inversión en acciones de capacitación

que realizará la Empresa, neto del Impuesto al Valor Agregado,

discriminando dentro del mismo el financiamiento solicitado por el

REGIMEN DE CREDITO FISCAL.

Art. 2° — Las Empresas, a fin de realizar las actividades de formación

definidas en el artículo 1° de la presente medida, podrán asociarse con

otras empresas de su cadena de valor, adquiriendo estas últimas el

carácter de Empresas Participantes. Las Empresas Participantes no serán

acreedoras del certificado de Crédito Fiscal y deberán prestar su

conformidad para la capacitación de sus empleados por parte de la

empresa responsable del proyecto.

También adquirirán el carácter de Empresas Participantes las Empresas

Autogestionadas en forma Individual, Familiar o Asociativa o Unidades

Productivas del sector social de la economía, para la capacitación de

sus titulares y/o asociados.

A los fines de esta Resolución se entiende por cadena de valor al

modelo teórico que permite describir el desarrollo de las actividades

de una organización empresarial generando valor al cliente final, en

nuestro caso sólo limitado a la fabricación del producto y su venta,

preferentemente en industrias incluidas en el Plan Estratégico 2020.

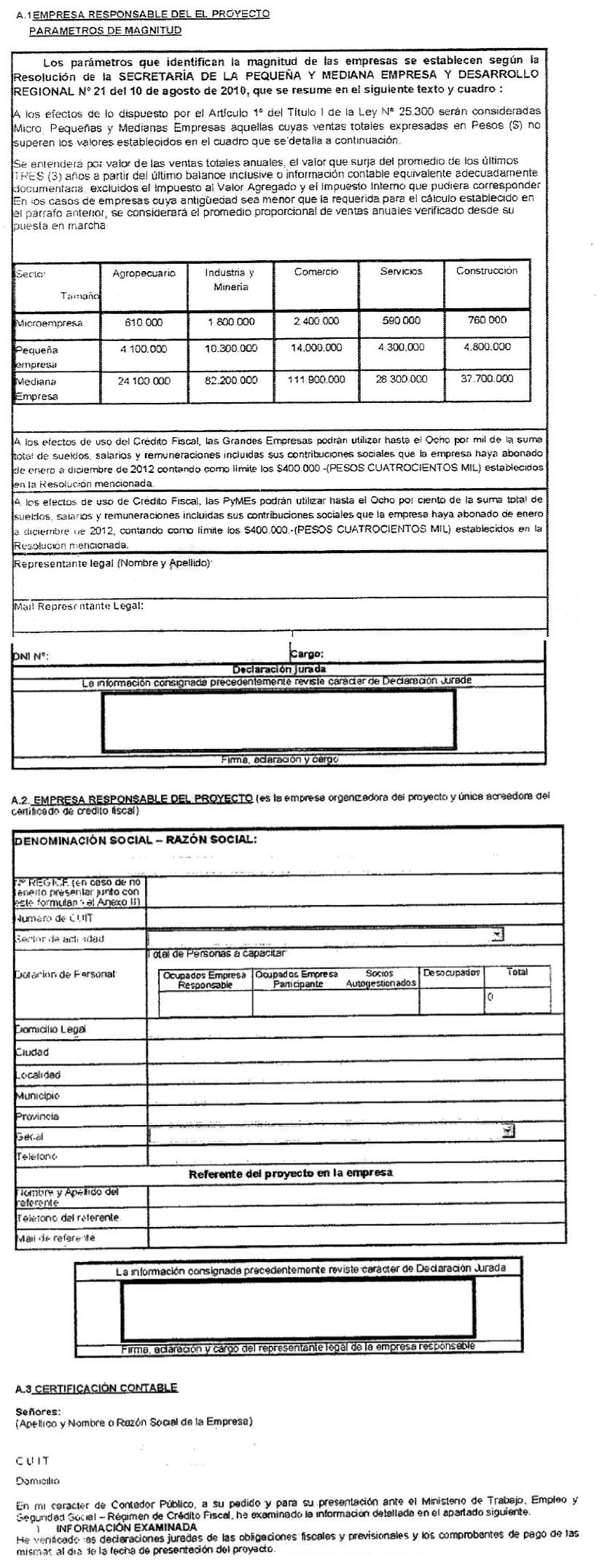

Art. 3° — A los efectos de la presente, se considerará micro, pequeña y

mediana empresa a aquellas que se encuadren en lo establecido por la

Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL N° 21 del 10 de agosto de 2010.

De las actividades de formación

Art. 4° — A los efectos mencionados en el artículo 1° inciso b), de la presente Resolución se entiende por:

a) Formación Profesional: todo curso, cuyos participantes sean

trabajadores de la empresa responsable, trabajadores de la empresa

participante o trabajadores desocupados a elección de la empresa

responsable, para fortalecer su productividad, competitividad y

capacidad de generación de empleos de calidad, con las siguientes

características y condiciones:

a.1) cada curso tendrá un mínimo de CUATRO (4) y un máximo de VEINTE (20) personas por réplica;

a.2) cada curso que se realice deberá contar con un mínimo de CUARENTA

(40) horas reloj y un máximo de CIENTO VEINTE (120) horas reloj, la

Dirección Nacional de Orientación y Formación Profesional podrá reducir

las horas solicitadas en función del contenido de los cursos y de la

evaluación que efectúe al respecto. Deberán respetarse las horas del

diseño curricular establecidas para cada norma publicada en la página

del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL;

a.3) la carga horaria diaria, semanal y total de las acciones de

formación, teniendo en cuenta los límites establecidos será de hasta

VEINTE HORAS (20) horas semanales con un máximo de CUATRO (4) horas

diarias, la Empresa se comprometerá a cumplir con la carga horaria de

las acciones de formación de lunes a viernes entre las 06 horas y las

22 horas. La Dirección Nacional de Orientación y Formación Profesional

podrá, bajo solicitud fundada, modificar los límites establecidos;

a.4) cuando se capaciten desocupados, la empresa tendrá la

responsabilidad de verificar su condición de tal con anterioridad a la

inscripción en los cursos. Esta verificación se podrá efectuar a través

de la certificación negativa existente en la página Web de la

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES);

a.5) en los casos de contratarse cursos de modalidad virtual, los

mismos podrán ser dictados únicamente por Universidades Nacionales

desde su plataforma y la empresa deberá mediante nota suscripta por su

Representante Legal entregar clave y usuario a la Coordinación de

Crédito Fiscal para el seguimiento en red de los participantes y del

contenido de los cursos antes del comienzo de los mismos; cuando se

capaciten desocupados mediante esta modalidad, la empresa deberá

obligatoriamente poner en conocimiento de la Coordinación de Crédito

Fiscal la forma en que los desocupados accederán a la plataforma

virtual;

a.6) al momento de la rendición de cuentas, la empresa responsable

deberá presentar obligatoriamente para que los cursos sean reconocidos,

un informe que certifique la regularidad de los alumnos que han

cursado, emitido por la Universidad responsable de la capacitación;

a.7) las empresas podrán efectuar dentro de esta actividad cursos en la modalidad de TELETRABAJO;

a.8) la duración de esta actividad podrá tener hasta un máximo de DIEZ (10) meses.

b) Formación para certificación de estudios: que podrán ser de nivel

primario, secundario o terciario y/o superior; estos dos últimos

vinculados a la actividad de la empresa y sujeto a la evaluación de

pertinencia que al respecto efectúe la Coordinación de Crédito Fiscal.

Los estudios deberán ser efectuados en instituciones educativas que

otorguen títulos oficiales y destinados a participantes ocupados de la

empresa responsable, ocupados de la empresa participante o desocupados

a elección de la empresa responsable, con las características y

condiciones que se exponen a continuación:

b.1.1) en esta actividad no existen topes máximos ni mínimos de

participantes por cursos, ni topes horarios, aceptando los cupos y

horarios establecidos por la institución educativa. La duración de la

actividad podrá tener hasta un máximo de DIEZ (10) meses;

b.1.2) en los casos de contratarse cursos de modalidad virtual, los

mismos podrán ser dictados únicamente por Instituciones Educativas

desde su plataforma; cuando se capaciten desocupados mediante esta

modalidad, la empresa deberá obligatoriamente poner en conocimiento de

la Coordinación de Crédito Fiscal la forma en que los desocupados

accederán a la plataforma virtual;

b.1.3) para el cumplimiento de esta actividad será requisito indispensable que las Instituciones otorguen títulos oficiales;

b.1.4) cuando se capaciten desocupados la empresa tendrá la

responsabilidad de verificar su condición de tal con anterioridad a la

inscripción en los cursos. Esta verificación se hará a través de la

certificación negativa existente en la página Web de la ADMINISTRACION

NACIONAL DE LA SEGURIDAD SOCIAL (ANSES);

b.1.5) cuando se solicite la financiación de estudios de niveles

superiores los mismos no podrán exceder del VEINTE POR CIENTO (20%) del

monto total del Crédito aprobado, y las empresas deberán consignar

claramente dentro del contenido del curso, el puesto que el trabajador

ocupa en la empresa a efectos de evaluar la pertinencia del estudio;

b.1.6) al momento de la rendición de cuentas, la empresa responsable

deberá entregar para que los cursos sean reconocidos, certificado de

alumno regular emitido por la Institución Educativa, de los

participantes que durante todo el período fueron financiados por el

Régimen de Crédito Fiscal.

También será financiada la preparación de alumnos de nivel primario o

secundario por parte de la empresa responsable para rendir examen libre

en las Instituciones Educativas Oficiales de los mismos participantes a

los indicados anteriormente, cuyas características y condiciones se

exponen en el apartado b.2 siguiente:

b.2.1) la empresa responsable deberá contar con un espacio áulico donde

tendrán lugar los encuentros alumno/tutor, pudiendo desarrollarse en el

mismo momento diferentes áreas y niveles, siempre que la

infraestructura lo permita;

b.2.2) el establecimiento educativo proporcionará la normativa y el

Plan de Estudios aprobado por el Ministerio de Educación y será la

empresa la responsable de facilitar los módulos (material de estudio) a

los participantes, de manera gratuita;

b.2.3) los instructores/tutores propuestos por la empresa deberán

acreditar, mediante Currículum Vítae, experiencia previa en actividades

de formación de nivel primario y/o secundario y adjuntar título

docente, lo que quedará a consideración de la Coordinación de Crédito

Fiscal, pudiendo solicitarse un nuevo perfil más acorde a las

actividades a desarrollar. La mencionada documentación deberá ser

entregada en soporte papel al momento de la aprobación del proyecto;

b.2.4) será requisito indispensable la firma de una carta compromiso,

que se expone como ANEXO VIII, suscripta por el representante legal de

la empresa y el Ministerio de Educación de la provincia que

corresponda, o el órgano provincial competente, con el visado de la

Dirección de Adultos de la provincia. El Ministerio de Educación

determinará el establecimiento educativo donde los participantes

rendirán los exámenes finales; detallando los mismos en dicha carta.

Esta carta compromiso podrá ser reemplazada por Convenios suscriptos

por las empresas con las autoridades de educación si los tuvieran;

b.2.5) en el caso en que se capaciten desocupados, será de aplicación

lo estipulado en el inciso b.1.4) y la empresa responsable deberá

contar con un seguro de accidentes personales para todos los

participantes, cuya cobertura deberá incluir la jornada y el domicilio

donde tendrán lugar los exámenes finales. La empresa deberá remitir a

la Coordinación de Crédito Fiscal la copia del seguro suscripto;

b.2.6) al momento de la rendición de cuentas, y para que los cursos

sean reconocidos, la empresa responsable deberá entregar

obligatoriamente, certificado de examen rendido, emitido por la

Institución Educativa de los participantes que durante todo el período

fueron financiados por el Régimen de Crédito Fiscal.

c) entrenamiento para el trabajo: esta actividad podrá ser asumida en

forma exclusiva por la empresa responsable y estará dirigida a mejorar

las condiciones de empleabilidad de trabajadores desocupados mediante

el desarrollo de acciones de entrenamiento en ambientes de trabajo que

incluyan procesos formativos y acciones de tutorías tendientes a

enriquecer sus habilidades y destrezas. La actividad de entrenamiento

para el trabajo se enmarcará dentro de los lineamientos generales

establecidos por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y

SEGURIDAD SOCIAL N° 708 de fecha 14 de julio de 2010, y se ajustará a

las siguientes condiciones:

c.1) la empresa responsable podrá incorporar en actividades de

entrenamiento para el trabajo: i) trabajadores desocupados mayores de

DIECIOCHO (18) años incluidos en el SEGURO DE CAPACITACION Y EMPLEO, en

el PROGRAMA JOVENES CON MAS Y MEJOR TRABAJO o en otros programas o

acciones ejecutados por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL; y ii) trabajadores desocupados mayores de DIECIOCHO (18) años

con discapacidad. La empresa no podrá iniciar las actividades hasta no

tener conformidad escrita de la Coordinación de Crédito Fiscal sobre la

condición de los participantes, quien a su vez la requerirá de la

Gerencia de Empleo.

No podrán ser incorporados a estas acciones trabajadores desocupados

que hayan formado parte de la empresa responsable hasta DOS (2) años

antes de la fecha de inicio de las acciones;

c.2) el número máximo de personas que integrarán cada curso será de VEINTE (20) y el mínimo será de UNA (1) persona por curso;

c.3) cada curso que se realice deberá contar como mínimo con CUARENTA

(40) horas reloj y un máximo de CUATROCIENTAS OCHENTA (480) horas

reloj, la Dirección Nacional de Orientación y Formación Profesional

podrá reducir las horas previstas en función del contenido de los

cursos y de la evaluación que efectúe al respecto;

c.4) la carga horaria semanal y total de las acciones de formación,

deberá tener en cuenta los siguientes límites establecidos: hasta un

máximo de VEINTE (20) horas semanales y con la previsión de DOS (2)

días de descanso consecutivos por semana. La Empresa se comprometerá a

cumplir con la carga horaria de las acciones de formación de lunes a

viernes entre las 06 horas y las 20 horas;

c.5) los trabajadores desocupados que formen parte de estas acciones

deberán cumplir el SETENTA Y CINCO POR CIENTO (75%) de asistencia

mensual, y respetar las medidas de higiene y seguridad del

establecimiento donde se entrenen;

c.6) las actividades formativas teóricas de las mismas serán

obligatorias y deberán insumir, al menos el VEINTE POR CIENTO (20%) del

tiempo total destinado a la actividad del entrenamiento para el trabajo

y no podrán superar el CINCUENTA POR CIENTO (50%) del entrenamiento;

c.7) las actividades de entrenamiento para el trabajo deberán ser

exclusivamente de contenido técnico, según lo explicitado en el

artículo 8° inciso d);

c.8) la duración del entrenamiento para el trabajo podrá tener un máximo de hasta SEIS (6) meses y un mínimo de UN (1) mes;

c.9) la empresa responsable deberá prever la asistencia de UN (1) tutor por cada DIEZ (10) participantes;

c.10) la empresa responsable deberá contratar obligatoriamente un

Seguro de Accidentes Personales previsto por la Ley 17.418 en su

Capítulo III, Sección II para los participantes y brindarles una

cobertura de salud que garantice las prestaciones del Programa Médico

Obligatorio establecido por el MINISTERIO DE SALUD DE LA NACION; los

mismos deberán ser presentados ante la Coordinación de Crédito Fiscal

antes de comenzar las acciones;

c.11) la empresa responsable y el participante deberán firmar un

acuerdo de entrenamiento de conformidad con el modelo que como ANEXO

VII forma parte de la presente, el cual deberá ser presentado ante la

Coordinación de Crédito Fiscal antes de comenzar las actividades de

capacitación;

c.12) en forma subsidiaria, será de aplicación a la presente actividad

lo normado por el Reglamento de ACCIONES DE ENTRENAMIENTO PARA EL

TRABAJO, aprobado por la Resolución de la SECRETARIA DE EMPLEO N° 905

de fecha 27 de julio de 2010;

d) fortalecimiento y/o certificación de calidad de las Instituciones de

Formación Profesional: esta actividad tendrá las siguientes

características y condiciones:

d.1) las Instituciones de Formación Profesional a fortalecer serán

elegidas por la empresa responsable del proyecto pudiendo ser: 1)

Instituciones precalificadas por la Dirección de Fortalecimiento

Institucional del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL,

cuyo listado se encuentra publicado la página Web del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, o por el REGIMEN DE CREDITO FISCAL,

no pudiendo, en ningún caso, tener la precalificación una antigüedad

mayor a los dos años; si excediera dicho plazo deberá solicitar una

nueva precalificación, o 2) Instituciones nuevas que proponga la

empresa responsable y sean previamente precalificadas por la

Coordinación de Crédito Fiscal para su posterior fortalecimiento. En

este último caso, la empresa deberá solicitar la precalificación a la

Coordinación de Crédito Fiscal, presentando la documentación solicitada

en el ANEXO VI, en un plazo no menor a 20 días anteriores a la

presentación de los proyectos.

Será responsabilidad de la empresa al formular el Plan de Mejora para

la Institución de Formación Profesional respetar el informe de

precalificación en todo su contenido.

Quedará a criterio de la Dirección Nacional de Orientación y Formación

Profesional, en función de los recursos disponibles y otros de orden

técnico, la realización de las visitas y la posibilidad de precalificar

a la Institución.

d.1.1.) en todos los casos la Institución de Formación Profesional

deberá prestar su conformidad a ser fortalecida en el formulario de

presentación de proyecto; y a su vez, las empresas a través de sus

Representantes Legales, deberán refrendar obligatoriamente el Plan de

Mejora Standard para la Institución de Formación Profesional. Este Plan

podrá ser ajustado, por la Coordinación de Crédito Fiscal en función de

la evaluación que ésta realice de la Institución;

d.1.2.) al finalizar la actividad, la Coordinación de Crédito Fiscal

emitirá un informe, que una vez autorizado por la DIRECCION NACIONAL DE

ORIENTACION Y FORMACION PROFESIONAL servirá de base para la emisión del

certificado correspondiente, entre otros elementos.

d.2) la certificación de calidad de las Instituciones de Formación

Profesional se efectuará según parámetros del documento referencial,

basado en la serie de normas ISO 9000 del MINISTERIO DE TRABAJO, EMPLEO

Y SEGURIDAD SOCIAL - INSTITUTO ARGENTINO DE NORMALIZACION Y

CERTIFICACION (IRAM). Participan las Instituciones de Formación

Profesional que deseen desarrollar el Sistema de Gestión de la Calidad

como propone la mencionada norma, e implica la asistencia técnica de

tercera parte y del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, y

el INSTITUTO ARGENTINO DE NORMALIZACION Y CERTIFICACION (IRAM), según

corresponda.

Las Instituciones de Formación Profesional serán elegidas por la

empresa responsable del proyecto, debiendo tratarse de Instituciones

fortalecidas que aún no obtuvieron la certificación de calidad;

d.3) Ambas actividades podrán desarrollarse hasta en un máximo de hasta DIEZ (10) meses;

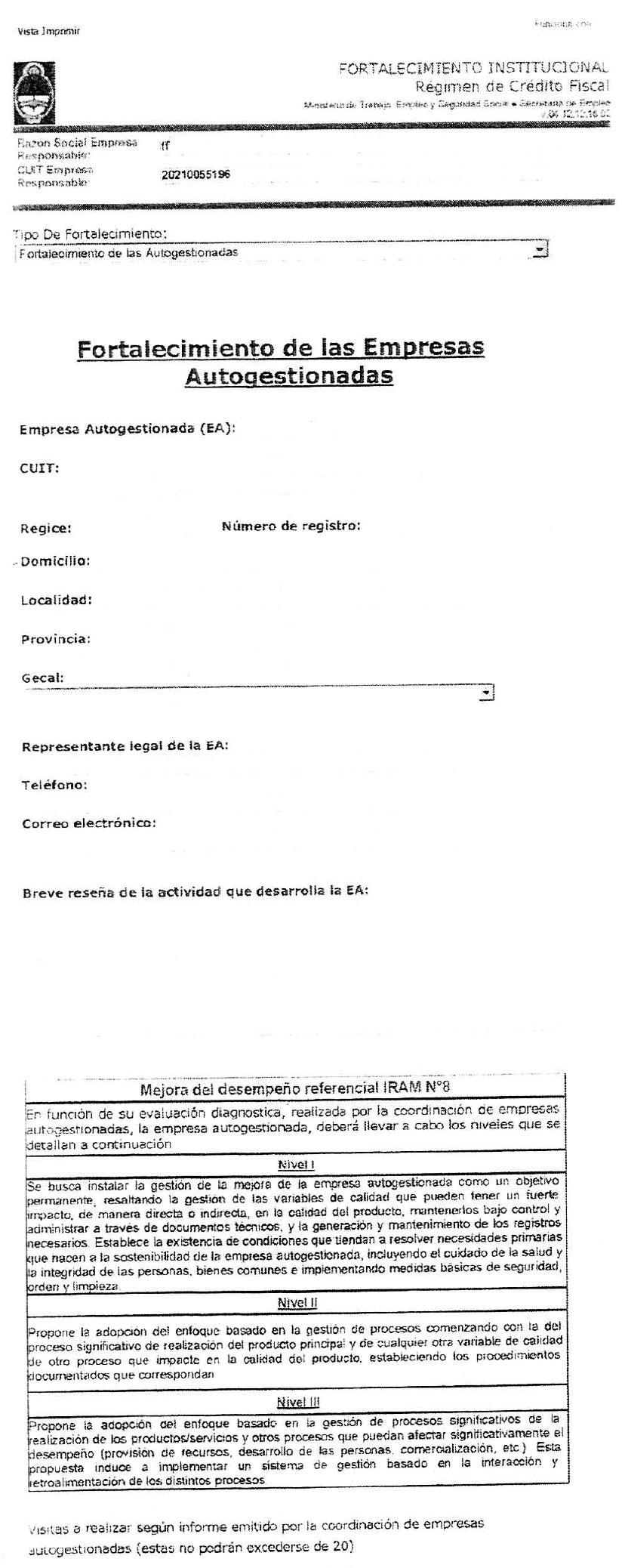

e) Actividades de capacitación para Unidades Productivas del sector

social de la economía: estas actividades incluyen a: 1) unidades

productivas autogestionadas en el marco del Programa de Trabajo

Autogestionado reglamentado por la Resolución de la SECRETARIA DE

EMPLEO N° 280 de fecha 7 de marzo de 2012 sus complementarias y

modificatorias, en particular, en lo vinculado a la capacitación de las

Líneas IV y V, y 2) las unidades productivas en el marco del Programa

de Empleo Independiente y Entramados Productivos creados por la

Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 1094

de fecha 16 de noviembre de 2009, sus complementarias y modificatorias,

con las siguientes características y condiciones:

e.1) las empresas autogestionadas podrán ser individuales, familiares o

asociativas, en tanto conformen una unidad productiva de bienes y/o

servicios para su comercialización;

e.2) todos los proyectos de capacitación serán evaluados por la

SUBSECRETARIA DE PROMOCION DEL SECTOR SOCIAL DE LA ECONOMIA

conjuntamente con la Coordinación de Crédito Fiscal;

e.3) los proyectos presentados podrán contener las siguientes

actividades: i) de formación profesional, ii) de certificación de

estudios primarios, secundarios o terciarios y/o de nivel superior

vinculados con la actividad de la empresa autogestionada, iii) de

certificación de competencias laborales y de iv) fortalecimiento de

calidad de gestión basada en los referenciales del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y el INSTITUTO ARGENTINO DE

NORMALIZACION Y CERTIFICACION (IRAM) N° 5 o N° 8 según corresponda al

tipo de empresa autogestionada, y la Certificación de Calidad según

parámetros del mismo documento referencial, basado en la serie de

normas ISO 9000;

e.4) las acciones estarán dirigidas a los integrantes de las empresas

autogestionadas, ya sean en forma individual, familiar o asociativa o

Unidades Productivas del sector social de la economía;

e.5) las empresas autogestionadas a capacitar incluidas en este inciso

serán elegidas por la empresa responsable del proyecto, deberán

pertenecer a su cadena de valor y estar inscriptas en el Registro de

Unidades Productivas Autogestionadas de la SECRETARIA DE EMPLEO, si

correspondiere, y en el REGICE; si no lo estuvieran deberán hacerlo

como paso previo a la solicitud del Crédito Fiscal;

e.6) la actividad de Formación Profesional deberá cumplir iguales

requisitos a los enumerados en el inciso a) del presente artículo, con

la salvedad, que los cursos podrán versar solamente sobre aspectos

técnicos que incrementen la productividad y competitividad de la

empresa autogestionada, definidos como tales en el artículo 8° inciso

d) de la presente Resolución;

e.7) la actividad de certificación de estudios primarios, secundarios

y/o terciarios o de nivel superior vinculados con la actividad de

empresa autogestionada, mantendrá iguales consideraciones a las

enunciadas en el inciso b) del presente artículo;

e.8) la actividad de certificación de competencias laborales deberá

mantener iguales requisitos a los mencionados en el inciso f) del

presente artículo;

e.9) la SUBSECRETARIA DE PROMOCION DEL SECTOR SOCIAL DE LA ECONOMIA,

respecto de los puntos e.6) a e.8), y a efectos que la Coordinación de

Crédito Fiscal pueda controlar la pertenencia de los aspirantes de los

cursos a las empresas autogestionadas, emitirá un informe refrendando

la identidad de los mismos;

e.10) en la actividad de fortalecimiento de la calidad de gestión sobre

el Referencial CINCO (N° 5) u OCHO (N° 8), según corresponda al tipo de

empresa autogestionada, del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL y el INSTITUTO ARGENTINO DE NORMALIZACION Y CERTIFICACION

(IRAM), será financiada la asistencia técnica de tercera parte para el

cumplimiento de los requisitos para la mejora del desempeño

establecidos por el Referencial respectivo. En todos los casos la

empresa autogestionada deberá prestar su conformidad a ser fortalecida

en el formulario de presentación de proyecto; y a su vez, las empresas

responsables a través de sus Representantes Legales, deberán refrendar

obligatoriamente el Plan de Mejora por niveles para las empresas

autogestionadas;

e.11) al finalizar la actividad, la SUBSECRETARIA DE PROMOCION DEL

SECTOR SOCIAL DE LA ECONOMIA emitirá un informe sobre el cumplimiento

del referencial, que servirá de base a la Coordinación de Crédito

Fiscal para la emisión del certificado correspondiente, entre otros

elementos;

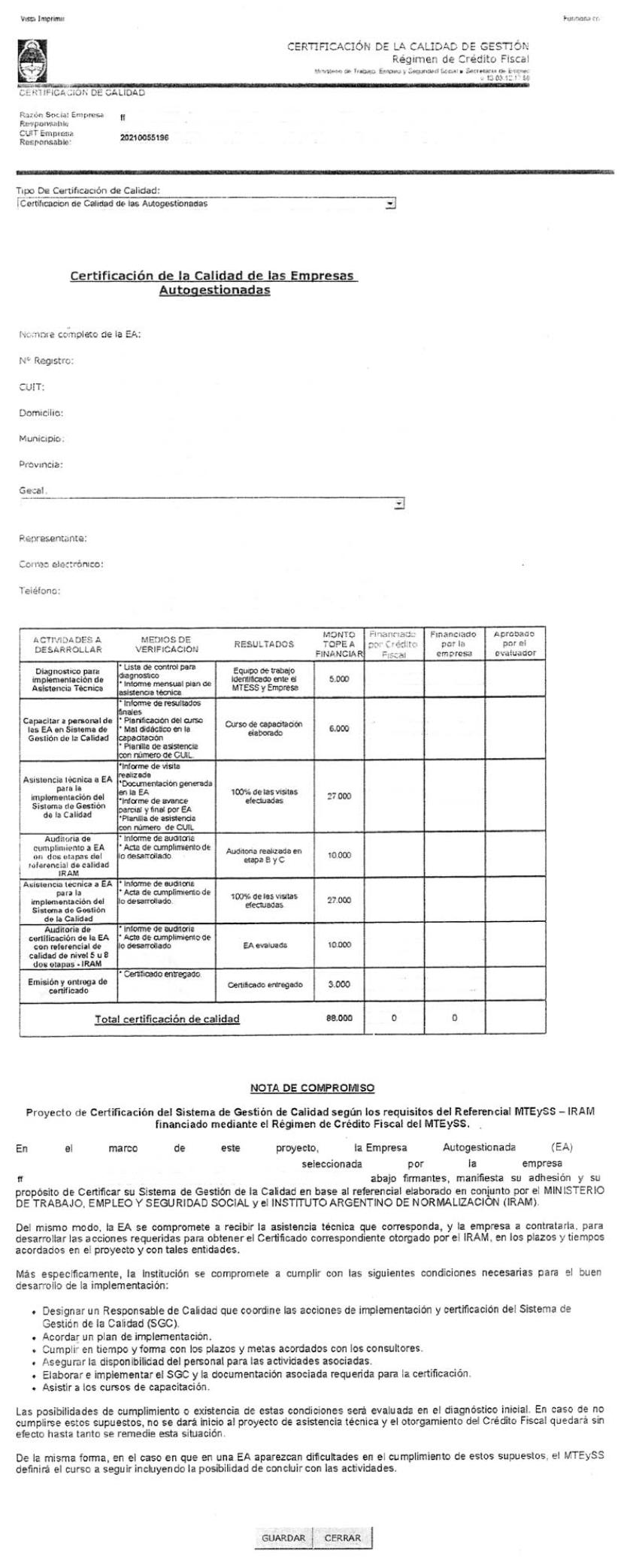

e.12) la Certificación de Calidad de las empresas autogestionadas se

efectuará según parámetros del documento referencial, basado en la

serie de normas ISO 9000. Participan las empresas autogestionadas que

deseen desarrollar el Sistema de Gestión de la Calidad como propone la

mencionada norma, e implica la asistencia técnica de tercera parte y

del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, y el INSTITUTO

ARGENTINO DE NORMALIZACION Y CERTIFICACION (IRAM), según corresponda;

e.13) las empresas autogestionadas serán elegidas por la empresa

responsable del proyecto, debiendo tratarse de empresas inscriptas en

el Registro de Empresas Autogestionadas de la SECRETARIA DE EMPLEO y

fortalecidas que aún no obtuvieron la certificación de calidad. Si las

empresas autogestionadas no estuvieran inscriptas en estos registros,

deberán hacerlo como paso previo a la solicitud del Crédito Fiscal;

e.14) la duración de las actividades podrá tener hasta un máximo de (DIEZ) 10 meses;

f) Certificación de Competencias Laborales: esta actividad implica el

reconocimiento de la experiencia laboral de trabajadores

independientemente de la forma en que fue adquirido, evaluado sobre

parámetros metodológicos establecidos por el MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL; esta evaluación puede ser efectuada a

participantes ocupados de la empresa responsable, ocupados de la

empresa participante o desocupados a elección de la empresa

responsable, con las siguientes características y condiciones:

f.1) los procesos de evaluación y certificación de competencias

laborales solamente serán reconocidos cuando se lleven a cabo por

Organismos Sectoriales de Certificación (OSC), bajo Normas de

Competencia y Evaluadores registrados en el MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL;

f.2) la empresa podrá seleccionar más de un Organismo Sectorial de

Certificación, en los casos que su actividad lo requiera y en la medida

que cumplan con los requisitos del punto anterior;

f.3) los trabajadores podrán ser evaluados tanto en la sede de las

empresas o en centros de evaluación registrados en el MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, en función de los requisitos de la

Norma de Competencia y las características Socio - Técnicas de las

empresas;

f.4) las empresas responsables deberán entregar al momento de la

rendición de cuentas, una nota suscripta por su Representante Legal y

por el Organismo Sectorial de Certificación, con los datos de las

personas evaluadas que contenga como mínimo: Apellido y Nombre, Número

de CUIL. Norma de Competencia alcanzada y nombre del Evaluador.

Art. 5° — A efectos de ejecutar los proyectos que sean aprobados por la

SECRETARIA DE EMPLEO, las Empresas podrán utilizar los servicios que

brindan las Oficinas de Empleo Municipales integrantes de la Red de

Servicios de Empleo para convocar y seleccionar a trabajadores

desocupados.

Del equipamiento

Art. 6° — Respecto de la previsión de financiamiento por el Régimen de

Crédito Fiscal, para la adquisición de equipamiento nuevo destinado

únicamente a las acciones formativas detalladas, se reconocerán como

gastos realizados por las empresas los siguientes:

a) para la actividad de Formación Profesional definida en el artículo

4° inciso a) y hasta el equivalente al CUARENTA POR CIENTO (40%) del

monto de la actividad. El equipamiento deberá ser necesario para el

dictado de los cursos, y el importe rendido podrá incluir gastos de

adquisición e instalación y excluirá el IVA; la empresa asumirá el

compromiso de entregarlo en propiedad a: 1) las instituciones de

formación profesional precalificadas por la DIRECCION DE

FORTALECIMIENTO INSTITUCIONAL o por el REGIMEN DE CREDITO FISCAL del

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, o a 2) los Talleres

Protegidos de Producción en tanto no figuren como empresas responsables

de este Régimen, en la medida que ninguna de ellas haya recibido

equipamiento por este Programa en los últimos tres años y de acuerdo a

la evaluación que la Coordinación de Crédito Fiscal realice al respecto;

b) para la actividad de Certificación de Estudios definida en el

artículo 4° inciso b.2) y hasta el equivalente al CUARENTA POR CIENTO

(40%) del monto de la actividad definida en el artículo 4° inciso b),

adicionalmente al equipamiento también se reconocerán gastos realizados

por la empresa en concepto de material didáctico, entendiéndose por

tales a todos aquellos elementos diseñados y elaborados con la

intención de facilitar el proceso de enseñanza y aprendizaje. La

empresa asumirá el compromiso de entregarlo en propiedad a las

Instituciones Educativas donde los participantes de los cursos rindan

sus exámenes libres;

c) las empresas podrán presentar dentro de la actividad de Formación

Profesional, acciones vinculadas al fortalecimiento de Oficinas de

Empleo Municipales integradas a la Red de Oficinas que impulsa el

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Este equipamiento

tendrá por objetivo crear un laboratorio informático en un ámbito

determinado por la Oficina de Empleo Municipal, la dotación del

equipamiento no excederá el número de DIEZ (10) puestos y podrá contar

con una impresora y mobiliario adecuado. Estos laboratorios tendrán por

objeto fortalecer las competencias informáticas de los trabajadores

desocupados mayores de DIECIOCHO (18) años incluidos en el SEGURO DE

CAPACITACION Y EMPLEO, en el PROGRAMA JOVENES CON MAS Y MEJOR TRABAJO o

en otros programas o acciones ejecutados por el MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL; y trabajadores desocupados mayores de

DIECIOCHO (18) años con discapacidad. Las acciones destinadas a la

creación de los laboratorios informáticos no deberá exceder el CUARENTA

(40) por ciento del monto total de la actividad de Formación

Profesional;

d) en todos los casos deberán presentar al momento de la rendición de

cuentas, la correspondiente cesión a favor de la Institución de que se

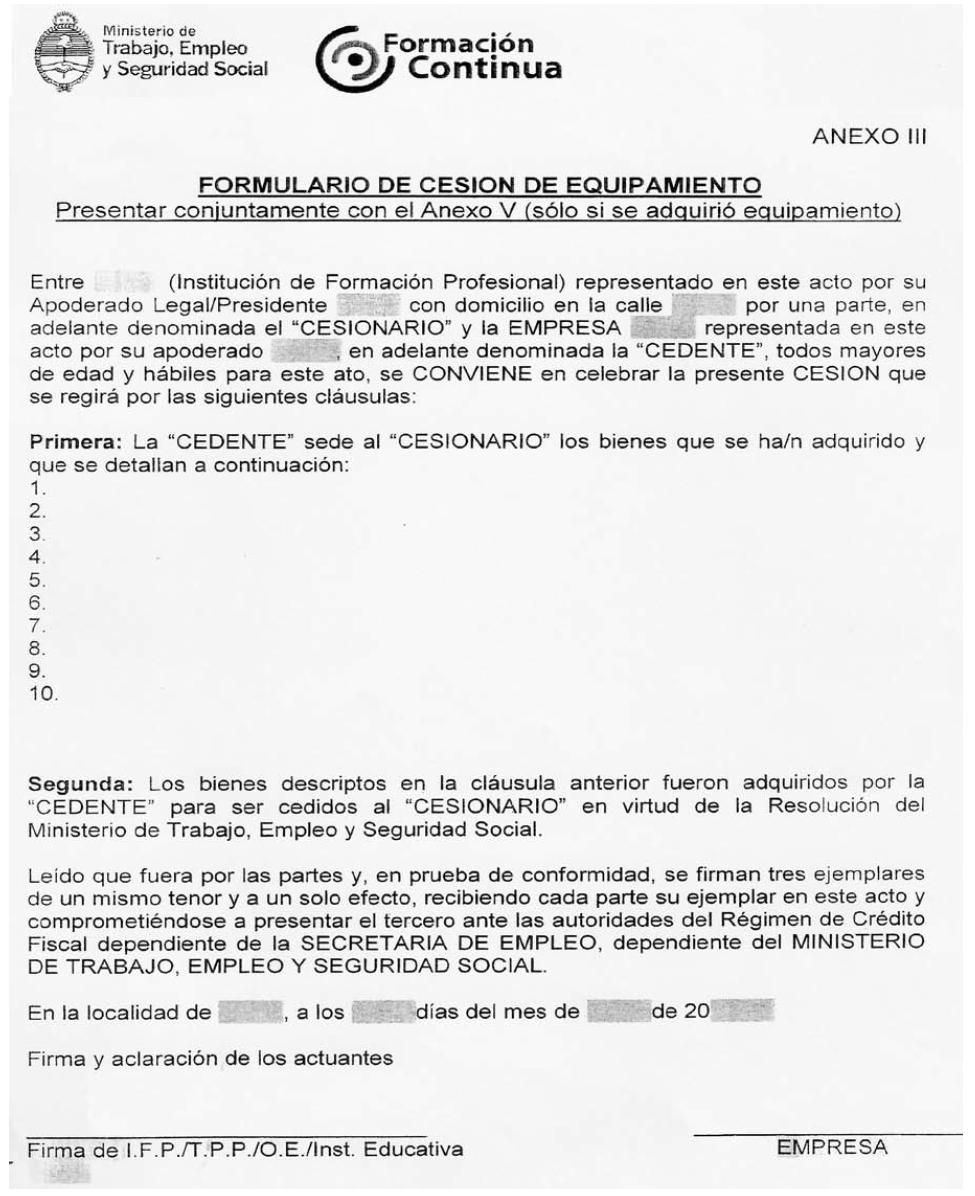

trate en el formulario que como ANEXO III forma parte de la presente

Resolución. El equipamiento deberá ser adquirido al inicio de las

acciones y durante la ejecución del proyecto el mismo deberá permanecer

en el lugar donde se desarrollan las acciones de capacitación.

De los gastos reconocidos

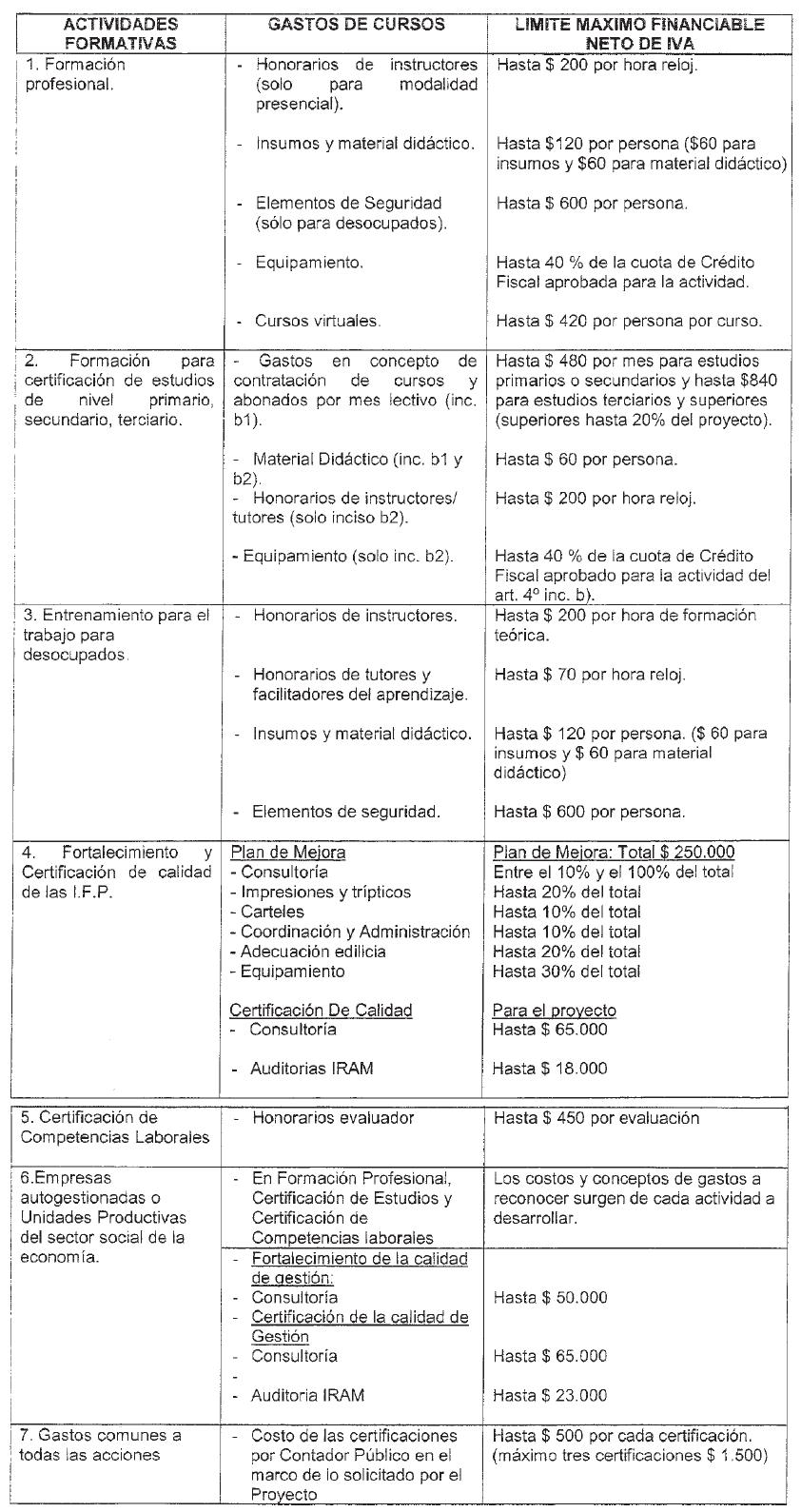

Art. 7° — Los gastos reconocidos para cada acción así como los límites

máximos que podrán computarse se exponen en el siguiente cuadro:

Para que el gasto en concepto de tutores sea reconocido, los mismos

deberán integrar la planta de personal en relación de dependencia de la

empresa responsable. Se efectuará el reconocimiento de los gastos de

las acciones de tutoría cuando éstos consten en un ítem específico en

el recibo de sueldo.

Los instructores a cargo de las acciones de capacitación podrán ser

personal en relación de dependencia de la empresa responsable. Si

pertenece a la planta de personal en relación de dependencia de la

empresa responsable, esta última discriminará la remuneración en

concepto de la capacitación en un ítem específico en su recibo de

sueldo de la siguiente forma: “Capacitación por Crédito Fiscal 2013”.

Si el capacitador no tiene relación de dependencia con la empresa

responsable, presentará la factura correspondiente a los honorarios

abonados por la capacitación.

Para el resto de los gastos caben las siguientes consideraciones: 1)

Deben ser de los proveedores originales de los bienes y/o servicios

rendidos, sólo se aceptará que las instituciones de capacitación

facturen materiales didácticos cuando éstas lo provean y puedan

justificarlos, 2) las facturas por honorarios de capacitación deben

incluir en su concepto obligatoriamente las horas de capacitación y el

curso facturado, y cuando facturen material didáctico el tipo de

material y la cantidad entregada. Caso contrario la factura no será

aceptada, 3) a los fines del reconocimiento de los gastos en material

didáctico, se entiende por tales a los elementos entregados

gratuitamente a los participantes de los cursos a efectos de fijar y

acompañar el aprendizaje, pudiendo ser materiales impresos y/o

digitales, diseñados tomando en cuenta fundamentos pedagógicos y

comunicacionales. También serán aceptados elementos de escritura

entregados gratuitamente a los participantes como cuadernos y biromes,

4) los gastos rendidos en concepto de insumos y ropa de trabajo, serán

reconocidos solamente si son facturados por los proveedores de dichos

bienes. Por insumos se entiende a aquellos elementos vinculados y

consumidos directamente con la capacitación brindada (ej. Electrodos en

un curso de soldadura, Harina en un curso de pastelería, etc.). La ropa

de trabajo incluye a los elementos de seguridad necesarios y

obligatorios para determinados roles ocupacionales.

De los criterios de evaluación

Art. 8° — Los criterios con los que se evaluarán los proyectos serán:

a) la información puesta a disposición por la Empresa acerca de su

necesidad de elevar la calificación del personal empleado para aumentar

su competitividad, las posibilidades de exportación y/o consolidar y

mejorar la situación de empleo de sus trabajadores;

b) la información puesta a disposición por la empresa de la necesidad

de aumentar la oferta de personas disponibles con la calificación en la

que se formaría a desocupados;

c) la calidad y pertinencia de las acciones formativas propuestas y del

entrenamiento para el trabajo que se proponen en relación con las

competencias que requiere la ocupación, como así también la pertinencia

del fortalecimiento de las Instituciones de Formación Profesional y la

certificación de calidad de las instituciones;

d) la proporción de los cursos con contenidos técnicos por sobre los

cursos con contenidos genéricos. Entendiéndose por contenidos técnicos

a aquellas instancias de formación vinculadas directamente con un

perfil o rol laboral y por contenidos genéricos a la instancias de

formación en competencias básicas, es decir aquellas que permiten la

adquisición de reglas de acción, formas de relación y de comunicación,

pensamiento lógico matemático, interacción con los otros, gestión e

informática básica etc.;

e) a los fines de la evaluación de cada proyecto se considerarán los antecedentes de cumplimiento de años anteriores;

f) la adecuación de la duración del entrenamiento y de la formación así

como de la duración total del proyecto. La pertinencia del sistema

propuesto para la evaluación de la formación profesional o capacitación

laboral;

g) la pertinencia de las actividades de seguimiento de los alumnos que

deberá desarrollar el tutor en los casos de entrenamiento para el

trabajo;

h) el carácter de PyME de la Empresa presentada;

i) la participación de Empresas con cursos localizados en el interior del país;

j) la colaboración que presten las empresas a la formación de

desocupados, tanto en términos teóricos como en los entrenamientos para

el trabajo realizados en ambientes de trabajo;

k) los proyectos que incluyan dentro de sus actividades de formación a

las empresas autogestionadas ya sea en forma individual, familiar o

asociativas o Unidades Productivas del sector social de la economía;

I) el porcentaje de desocupados que la empresa se proponga incorporar

al término de la formación o de los entrenamientos para el trabajo en

su establecimiento o en establecimientos de su cadena de valor:

m) la articulación del proyecto con Oficinas de Empleo de los

municipios donde se desarrollen las actividades, para ofrecer lugares

de aprendizaje (tanto de formación teórica como práctica) para los

desocupados;

n) la inversión en equipamiento técnico nuevo destinado a entidades de formación y/o a entidades educativas;

o) la inversión en equipamiento para la conformación de laboratorios informáticos en las Oficinas de Empleo Municipales;

p) la inversión en elementos personales de seguridad y herramientas de

uso individual destinados a trabajadores desocupados que participen de

las acciones;

q) la inclusión en las actividades de formación o de entrenamientos

para el trabajo de jóvenes desocupados entre DIECIOCHO (18) y

VEINTICUATRO (24) años, personas desocupadas mayores de CUARENTA Y

CINCO (45) años o personas desocupadas con discapacidad.

Del procedimiento para acceder al crédito fiscal

Art. 9° — El procedimiento para acceder al Régimen de Crédito Fiscal será el que se detalla a continuación:

a) la Empresa Responsable será la encargada de elaborar el proyecto de

Solicitud de Adhesión al REGIMEN DE CREDITO FISCAL, el que deberá ser

presentado en los formularios que como ANEXO I forman parte de la

presente Resolución. En el proyecto deberá incluirse toda la

información requerida y adjuntar la documentación allí exigida;

b) los formularios que describen el proyecto serán presentados en las

fechas que se describen en el cronograma que se expone en el cuadro

adjunto solamente vía Internet, para lo cual deberán gestionar la

obtención de la clave de acceso a través de la página WEB:

www.trabaio.gob.ar/creditofiscal.

Hasta el último día de presentación, las Empresas responsables deberán

presentar ante la Gerencia de Empleo y Capacitación Laboral, en

adelante GECAL, que le corresponda según su sede administrativa 1) el

formulario de recepción de presentación, que acredita la presentación

del proyecto vía internet firmado por el representante legal de la

empresa, 2) el poder o acto legal que indique la representatividad del

firmante de la solicitud de ingreso al Régimen, 3) certificación

contable firmada por Contador Público y legalizada por el Consejo

Profesional respectivo donde se certifique el tamaño de la empresa y su

masa salarial, 4) constancia de inscripción en AFIP actualizada

suscripta por el Representante Legal de la Empresa y 5) declaración

jurada que indique que la empresa no incurrió en despidos colectivos en

el período enero a diciembre de 2012, y que no ha sido sancionada con

multa por empleo no registrado por infracciones detectadas en el

período antes mencionado.

Las presentaciones serán evaluadas en sus aspectos formales por la

GECAL, quien tendrá la facultad para rechazar aquellas que no hubieran

cumplido con los requisitos formales exigidos. Sólo las presentaciones

que cubran los aspectos formales en forma correcta serán remitidas a la

Dirección Nacional de Orientación y Formación Profesional a fin de

proceder a su aceptación o rechazo y realizar la evaluación técnica.

| Mes de presentación | Fecha de presentación | Tope presupuestario | Plazo de evaluación |

| Abril de 2013 | Del 01/04/2013 al 03/05/2013 | Hasta $ 50.000.000 | Del 13/05/2013 al 28/06/2013 |

| Julio de 2013 | Del 01/07/2013 al 22/07/2013 | Hasta $ 50.000.000 | Del 01/08/2013 al 13/09/2013 |

c) el proceso de evaluación técnica estará a cargo de evaluadores

internos y/o externos que tendrán plazo para presentar su dictamen

hasta la fecha mencionada en el cuadro del inciso anterior según la

fecha de presentación.

d) sobre la base de los dictámenes de evaluación, la SUBSECRETARIA DE

POLITICAS DE EMPLEO Y FORMACION PROFESIONAL elaborará por cada

convocatoria, un orden de mérito con los proyectos cuya aprobación o

desestimación se recomiende. Los proyectos que resulten aprobados, pero

queden fuera de la línea de corte presupuestaria que los habilite a

ejecutar en la presentación solicitada, pasarán con el puntaje obtenido

directamente a formar parte del orden de mérito de la convocatoria

siguiente si la hubiera.

e) en base a esto la SECRETARIA DE EMPLEO dictará resoluciones de

aprobación o desestimación. El contenido de estas resoluciones será

notificado a cada una de las empresas presentantes dentro de los DIEZ

(10) días hábiles del dictado de las mencionadas resoluciones, y su

resultado publicado en la página Web del MINISTERIO DE TRABAJO, EMPLEO

Y SEGURIDAD SOCIAL.

f) las Empresas que resulten aprobadas para ejecutar deberán presentar

en el plazo de DIEZ (10) días hábiles de ser notificadas, ante la GECAL

que le corresponda a su jurisdicción, la siguiente documentación: 1)

los formularios que describen el proyecto oportunamente cargados por

Internet, en soporte papel, suscriptos en todas sus hojas por el

representante legal de la Empresa, 2) copia de los formularios 931 y

sus respectivos pagos por el período enero a diciembre de 2012,

suscriptos en todas sus hojas por el Representante Legal de la Empresa,

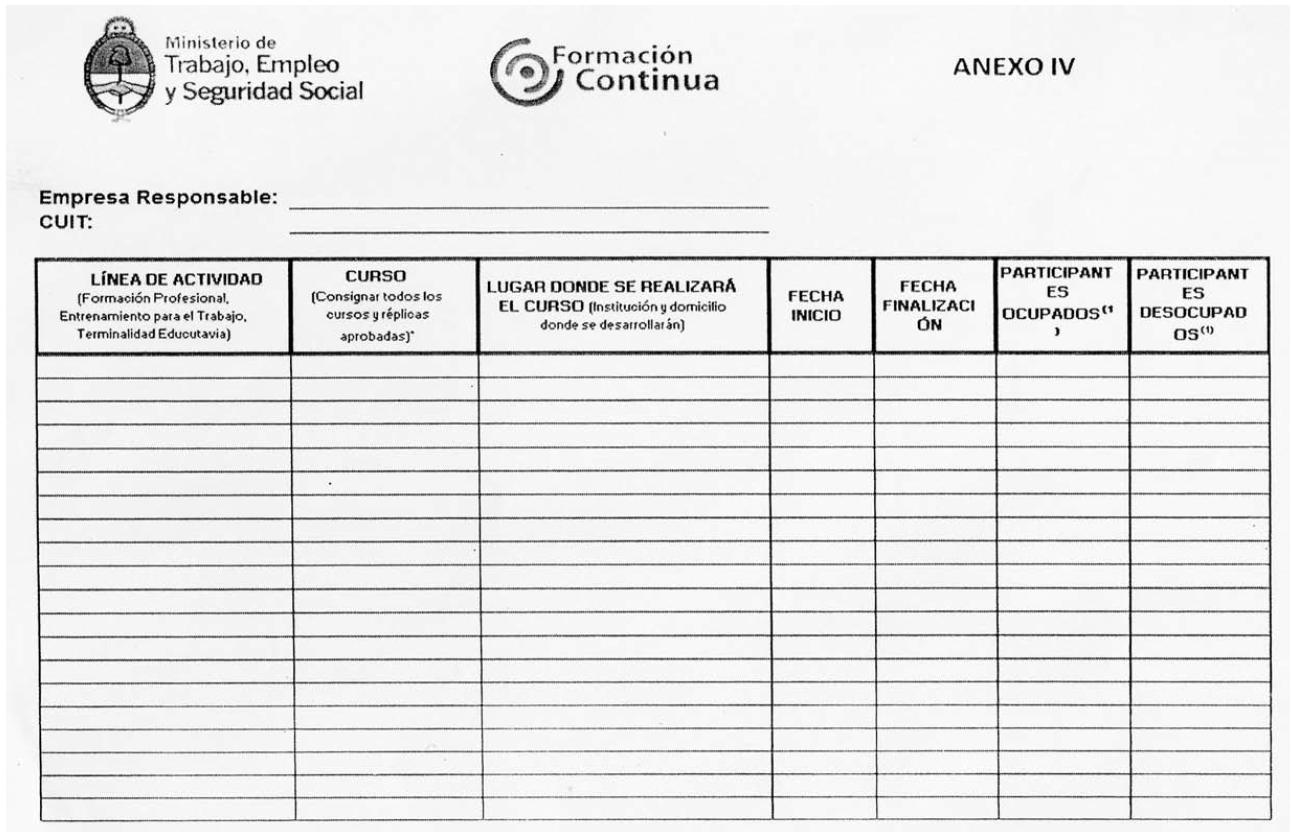

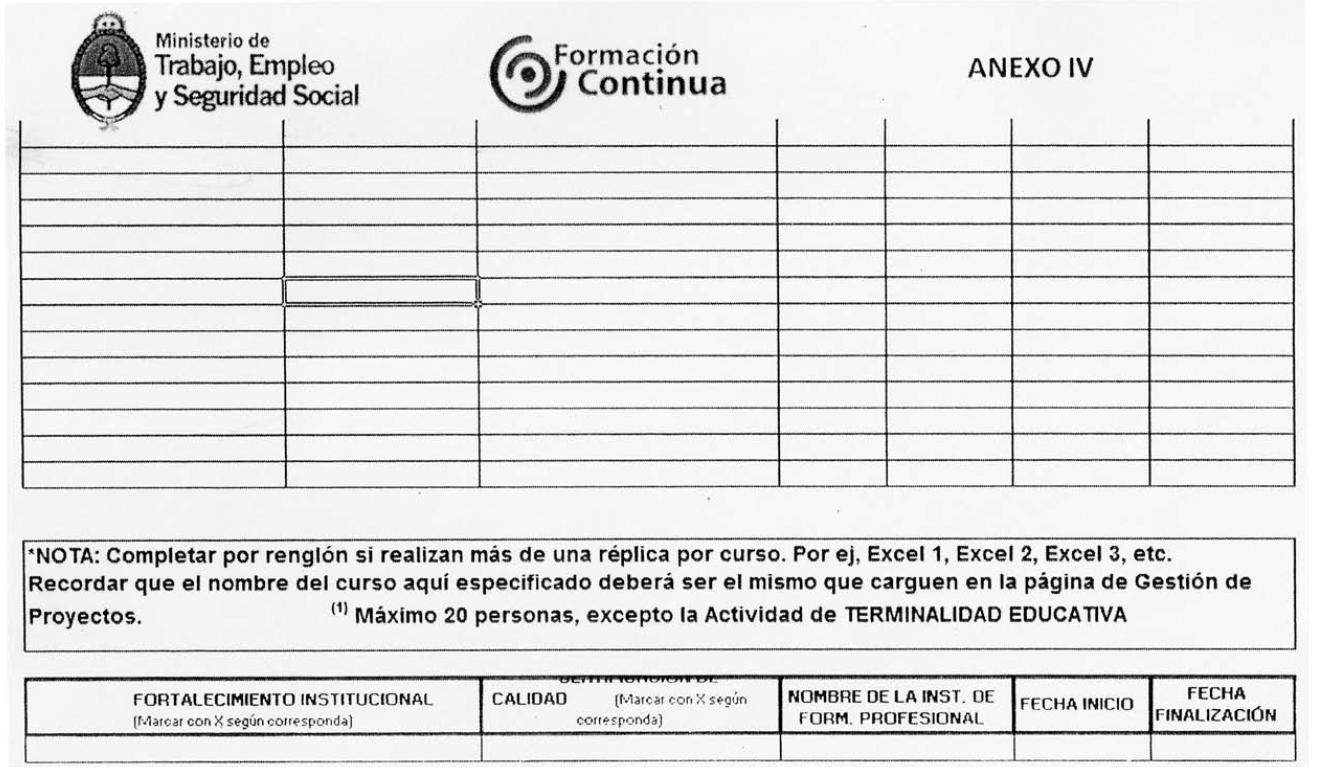

3) ANEXO II si corresponde y 4) ANEXO IV de cronograma de actividades.

Las presentaciones serán evaluadas en sus aspectos formales por las

Gerencias, que tendrán la facultad de rechazar aquellas presentaciones

incompletas o que no cumplieran con los requisitos formales exigidos.

Aquellas Empresas que hubiesen resultado aprobadas y no cumplieran con

esta presentación dentro de los plazos estipulados, o que habiéndola

efectuado, ésta hubiere sido rechazada por la GECAL, serán dadas de

baja por incumplimiento.

Sólo los proyectos que cubran los aspectos formales en forma correcta

serán remitidos a la Dirección Nacional de Orientación y Formación

Profesional a efectos de proceder a su aceptación o rechazo e iniciar

el respectivo expediente administrativo.

Las acciones de capacitación deberán finalizar indefectiblemente el 30

de junio de 2014, cualquiera fuere su actividad y su fecha de inicio;

g) si por las causales enunciadas en el inciso anterior una empresa

fuera dada de baja, o alguna empresa renunciara a ejecutar el proyecto

que le ha sido aprobado, ésta deberá por nota notificar su renuncia a

la ejecución a la Gecal que corresponda, que la elevará a la Dirección

Nacional de Orientación y Formación Profesional. La SECRETARIA DE

EMPLEO procederá a notificar la baja del proyecto de la empresa

renunciante o que hubiere incumplido y el alta del proyecto de la

empresa que correspondiera por orden de mérito hasta el tope

presupuestario asignado a la presentación de que se trate, pudiendo la

Dirección Nacional de Orientación y Formación Profesional modificar el

proyecto presentado para ajustarlo al tope mencionado.

Las empresas que resulten desaprobadas, o que decidan su baja no podrán volver a presentar su proyecto hasta el próximo año.

h) las Empresas deberán ingresar en la plataforma de la SECRETARIA DE

EMPLEO, DIEZ (10) días hábiles antes de iniciar cada curso los datos

solicitados para cada uno, los que serán evaluados por la GECAL

correspondiente al domicilio del curso y aprobados por la Coordinación

de Crédito Fiscal, conjuntamente con ello deberán ingresar en estado

reservado, la nómina completa de trabajadores ocupados y desocupados

que participarán del proyecto, detallando todos los datos allí

requeridos. Los cursos que no se hubiesen cargado de esta manera serán

dados de baja y no podrán ser ejecutados. Los cursos deberán comenzar

obligatoriamente dentro de los primeros (CINCO) 5 días del mes y no se

podrán dar de alta a nuevos participantes en las actividades

financiadas por este Régimen después de transcurrido más del VEINTE POR

CIENTO (20%) de la duración del curso.

i) no serán reconocidos los cursos que no ingresen participantes en la

plataforma o que los ingresados posean una condición de ocupación

distinta a la aprobada en el proyecto;

j) TREINTA (30) días después de la finalización de cada curso deberán

registrar en el mismo sistema, la calificación asignada a cada

beneficiario. El instructivo explicativo de los procedimientos a seguir

para la última carga mencionada será publicada en la página WEB del

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

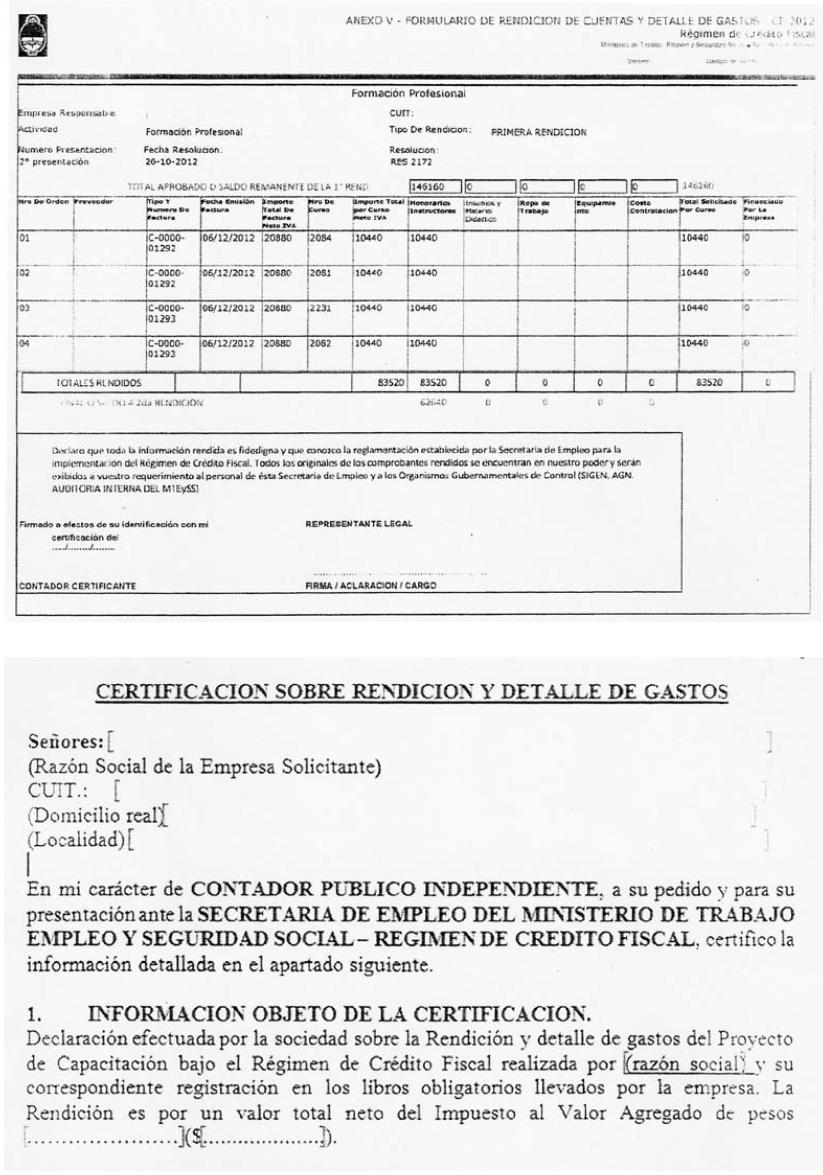

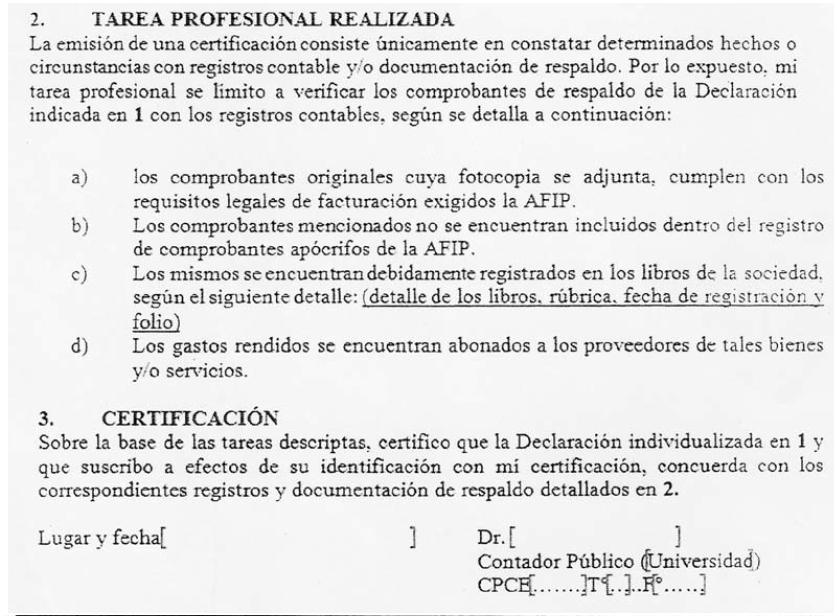

De las rendiciones y la emisión del Certificado

Art. 10. — Las rendiciones de cuentas de las empresas para acceder a

los Certificados de Crédito Fiscal se efectuarán de acuerdo al

siguiente procedimiento:

a) la Empresa efectuará la rendición de cuentas, completando el ANEXO V

de la presente Resolución, vía Internet en la página de Crédito Fiscal,

desde el mismo sitio donde se efectúo la carga inicial del proyecto

presionando el link “rendiciones”. Una vez finalizada la carga,

imprimirá el ANEXO V y lo presentará en original en la GECAL

correspondiente, suscripto por el Representante Legal y con

Certificación de Contador Público, con su firma legalizada por el

Consejo Profesional correspondiente, junto con original y copia de los

comprobantes de gastos elegibles realizados. La GECAL certificará la

autenticidad de las copias de los comprobantes presentadas devolviendo

los originales a la empresa. Los formularios de rendiciones originales

y las copias autenticadas de los comprobantes recibidos serán remitidos

a la Dirección Nacional de Orientación y Formación Profesional para el

análisis de la pertinencia de los gastos, que elevará su informe a la

Dirección Nacional de Administración para que verifique que los

comprobantes de los gastos efectuados cumplan con las normas legales

vigentes.

b) los comprobantes presentados en la rendición deberán cumplir con los

siguientes requisitos: 1) no estar enmendados en sus datos y sus

fotocopias serán legibles y completas en su contenido, 2) deben estar

emitidas a nombre de la empresa. De no cumplir con estos requisitos y

los enumerados en el artículo 7° de la presente medida, la rendición no

será aceptada;

c) las empresas podrán presentar, a su opción, una o dos rendiciones de

cuentas; cada una dará origen a un certificado de Crédito Fiscal. Si

optare por presentar una, ésta será al finalizar las actividades

financiadas por el régimen; si presentara dos, la primera será cumplida

el CINCUENTA POR CIENTO (50%) de las actividades y la segunda, a la

finalización del proyecto; el plazo máximo para su presentación será el

31 de agosto de 2014.

Conjuntamente con la rendición de cuentas, cuando se rinda un curso que

haya finalizado, la empresa deberá presentar para la firma de la

Dirección Nacional de Orientación y Formación Profesional los

certificados de cursos que corresponda entregar a los participantes de

los mismos.

El instructivo para la presentación de las rendiciones por parte de las

empresas se encuentra en la página WEB del MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL, y el incumplimiento de lo dispuesto en el

presente implicará el rechazo de las rendiciones presentadas;

d) la Dirección de Seguimiento Técnico, Supervisión y Fiscalización

realizará supervisiones del Proyecto a efectos de verificar que las

acciones coincidan con las descriptas en el proyecto. Para el caso de

la actividad de fortalecimiento institucional este informe será emitido

por la Dirección Nacional de Orientación y Formación Profesional, y

para el caso de certificaciones de calidad de empresas autogestionadas

este informe será emitido por la SUBSECRETARIA DE PROMOCION DEL SECTOR

SOCIAL DE LA ECONOMIA;

e) sobre la base de los informes recibidos de la Dirección de

Seguimiento Técnico, Supervisión y Fiscalización, de la Dirección

Nacional de Orientación y Formación Profesional y de la Dirección

General de Administración, la SECRETARIA DE EMPLEO aprobará la

rendición de cuentas y autorizará a la Dirección General de

Administración a emitir y registrar los certificados de Crédito Fiscal

en los términos del artículo 7° de la Resolución del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 79 del 7 de febrero de 2013. Los

certificados deberán ser retirados en la GECAL correspondiente, por

Apoderado o persona debidamente autorizada ante Escribano.

Obligaciones de la empresa

Art. 11. — Son obligaciones de las empresas ejecutoras de los proyectos aprobados por el Régimen de Crédito Fiscal:

a) ejecutar el proyecto de conformidad con las especificaciones presentadas y aprobadas por la SECRETARIA DE EMPLEO;

b) garantizar la gratuidad de las acciones para todos los participantes del proyecto;

c) notificar con anterioridad a su realización cualquier modificación

que fuera necesaria introducir en la ejecución del proyecto o cualquier

circunstancia que impida su desarrollo a la Coordinación de Crédito

Fiscal vía la GECAL correspondiente. Las modificaciones tendrán

vigencia a partir de la fecha de su autorización por la Coordinación de

Crédito Fiscal. Las empresas deberán programar adecuadamente su

capacitación, sólo será autorizado un cambio en los días, horarios y

programación en general de los cursos aprobados e informados en el

ANEXO IV de la presente Resolución;

d) cargar en la plataforma correspondiente los cursos y la nómina de

participantes de los mismos y los participantes del entrenamiento para

el trabajo, como fuera dispuesto en el artículo 9° inciso h) y mantener

esta nómina actualizada, comenzar los cursos hasta el día CINCO (5) de

cada mes y no dar de alta a nuevos participantes en las actividades

financiadas por este Régimen después de transcurrido más del VEINTE POR

CIENTO (20%) de la duración del curso y a TREINTA (30) días de

finalizado cada curso deberán ingresar las calificaciones asignadas a

cada beneficiario;

e) llevar un libro por cada curso donde se detalle la asistencia de los

beneficiarios, el mismo deberá contener como mínimo: 1) apellido y

nombre del beneficiario, 2) identificación de los docentes, 3) horario

de la cursada y temas tratados, 3) control de presentismo con la firma

del beneficiario;

f) en el caso de entrenamiento para el trabajo las empresas deberán

entregar a la Coordinación de Crédito Fiscal el acuerdo suscripto con

los beneficiarios del entrenamiento, que como ANEXO VII forma parte de

la presente medida, y las pólizas de seguro contratadas;

g) extender certificados por la realización de actividades formativas a

todos los participantes. En el caso de desocupados que realicen cursos

de entrenamiento para el trabajo, el certificado deberá contener una

descripción de los requerimientos del puesto o puestos en el/los que

fue realizada la misma; en la página WEB del MINISTERIO DE TRABAJO,

EMPLEO Y SEGURIDAD SOCIAL apartado Crédito Fiscal, se encuentra el

modelo de certificado a entregar a los beneficiarios;

h) las empresas no podrán incorporar a los cursos a trabajadores con

una condición de empleo distinta a la solicitada y aprobada, si así lo

hicieran los cursos no serán reconocidos;

i) no mantener deudas fiscales o previsionales ni incurrir en despidos

colectivos ni ser sancionados con multa por empleo no registrado en

cualquier etapa del Proyecto;

j) Solventar el pago de la ayuda económica no remunerativa mensual a

los trabajadores desocupados que incorporen en actividades de

Entrenamiento para el Trabajo, de acuerdo a lo previsto por el

Reglamento de ACCIONES DE ENTRENAMIENTO PARA EL TRABAJO, aprobado por

la Resolución de la SECRETARIA DE EMPLEO N° 905/10 y sus

modificatorias, en su artículo 19, inciso 3), cuando la empresa

responsable se enmarque como PYME, o inciso 4) cuando lo haga como Gran

Empresa.

Obligaciones del Ministerio de Trabajo, Empleo y Seguridad Social

Art. 12. — Son obligaciones del MINISTERIO en los proyectos financiados por el REGIMEN DE CREDITO FISCAL:

a) dar difusión del REGIMEN DE CREDITO FISCAL y asesorar a las empresas que deseen presentar proyectos;

b) evaluar los proyectos conforme a los criterios y plazos establecidos en la presente normativa;

c) realizar la evaluación administrativa y financiera de las

solicitudes de emisión de certificados de crédito fiscal y extender los

mismos;

d) abonar a los trabajadores desocupados que participen en las

actividades de entrenamiento para el trabajo la ayuda económica no

remunerativa prevista por el Reglamento de ACCIONES DE ENTRENAMIENTO

PARA EL TRABAJO, aprobado por la Resolución de la SECRETARIA DE EMPLEO

N° 905/10 y sus modificatorias, en su artículo 19, inciso 3), cuando la

empresa responsable se enmarque como PYME, o inciso 4) cuando lo haga

como Gran Empresa.

Art. 13. — Las ayudas económicas no remunerativas previstas en el

inciso d) del artículo precedente, estarán sujetas a los regímenes de

incompatibilidades establecidos por los artículos 65 y 66 del

Reglamento de ACCIONES DE ENTRENAMIENTO PARA EL TRABAJO, aprobado por

la Resolución de la SECRETARIA DE EMPLEO N° 905 del 27 de julio de 2010.

Art. 14. — Las ayudas económicas no remunerativas previstas en el

inciso d) del artículo 12 de la presente Resolución se harán efectivas

mediante el sistema de pago directo al beneficiario, a mes vencido y se

encontrarán sujetas a los controles mensuales y previos a cada

liquidación que establezca la Coordinación Técnica y de Planeamiento

para la detección de incompatibilidades.

Penalidades

Art. 15. — Las Empresas que, en cualquier etapa del proyecto aprobado,

incumplieran alguna de las disposiciones u obligaciones establecidas en

el artículo 4°, 9° u 11 de la presente medida, o cuando se detectara

falta o dolo en sus declaraciones, además de la pérdida del CREDITO

FISCAL aprobado, serán pasibles de las sanciones de apercibimiento,

suspensión, inhabilitación o multa según la gravedad de la falta.

A los efectos de esta Resolución, la Empresa será sancionada con

apercibimiento si incurriese en incumplimientos leves, a criterio de la

SECRETARIA DE EMPLEO. Será sancionada con suspensión, que implicará la

imposibilidad de presentarse en futuras convocatorias por un período de

UNO (1) a DOS (2) años, si incurriese en faltas graves o incumplimiento

a las leyes o reglamentos, aplicables a criterio de la SECRETARIA DE

EMPLEO. La sanción de suspensión, a partir de su notificación,

implicará para la empresa los siguientes efectos:

a) la imposibilidad de presentar nuevas ofertas durante el período de suspensión;

b) la desestimación de las ofertas presentadas.

Será sancionada con inhabilitación cuando incurriese en graves

transgresiones o incumplimientos que afecten la finalidad u objetivo

del programa, o tuviere una entidad de tal magnitud que se haga

acreedora a la misma. La sanción de inhabilitación, a partir de su

notificación implicará para la empresa los siguientes efectos:

a) imposibilidad de presentar nuevas ofertas en el ámbito de la SECRETARIA DE EMPLEO, a partir de la fecha de su notificación.

b) revocación de las ofertas presentadas.

Los montos y circunstancias en que se apliquen las multas dependerán de

la gravedad o la falta cometida y podrá imponerse conjunta o

separadamente a las sanciones enumeradas precedentemente. LA SECRETARIA

DE EMPLEO podrá deducir el importe de la multa de cualquier pago que

debiera efectuar a la empresa, excepción hecha de los importes que

correspondan a los subsidios de los beneficiarios, para aquellos

Programas donde se contemple esta modalidad. Los montos serán

graduados, según la gravedad y a criterio de la SECRETARIA DE EMPLEO,

entre un DIEZ (10) y un CINCUENTA (50) por ciento del monto del Crédito

Fiscal solicitado.

Nueva convocatoria

Art. 16. — En caso de no cubrirse el Presupuesto asignado con las

convocatorias previstas, la SECRETARIA DE EMPLEO podrá efectuar una

nueva con similares características hasta agotar la cuota asignada.

Art. 17. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Enrique Deibe.

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI

ANEXO VII

ANEXO VIII