CAPÍTULO III

ÓRGANOS DE ADMINISTRACIÓN Y FISCALIZACIÓN. AUDITORÍA EXTERNA.

SECCIÓN I

RETRIBUCIONES AL DIRECTORIO Y CONSEJO DE VIGILANCIA

ARTÍCULO 1º.- Cuando el estatuto de las sociedades anónimas establezca

la retribución al directorio y al consejo de vigilancia, tal

retribución por cualquier concepto se deberá adecuar a las pautas

establecidas en el presente Capítulo.

ARTÍCULO 261 DE LA LEY N° 19.550.

ARTÍCULO 2º.- A los efectos de la aplicación del artículo 261 de la Ley Nº 19.550 se considerará:

a)

Utilidad computable:

resultado del ejercicio, neto de impuestos, más o menos los ajustes de

ejercicios anteriores y previa absorción de las pérdidas acumuladas.

Calculada la reserva legal sobre la base de lo expuesto, se deducirá

del subtotal obtenido, más el monto por retribución a los directores y

miembros del consejo de vigilancia afectados al estado de resultados.

b)

Dividendo computable:

distribución de utilidades del ejercicio (en efectivo o en acciones) a

los tenedores de acciones, cualquiera sea la clase de estas.

c)

Utilidad reducida:

aquella que represente una rentabilidad sobre el patrimonio neto

inferior a la normal en la actividad empresaria, considerando el

rendimiento promedio de otras variables de inversión de capital

existentes en el mercado.

d)

Retribución adecuada:

aquella que tiene en cuenta las responsabilidades de los directores, el

tiempo dedicado a sus funciones, su competencia y reputación

profesional y el valor de sus servicios en el mercado.

INFORMACIÓN PREVIA A SUMINISTRAR.

ARTÍCULO 3º.- Con una anticipación de VEINTE (20) días hábiles a la

fecha de la asamblea que trate la memoria y los estados contables, las

sociedades deberán remitir a la Comisión los siguientes datos:

Asignaciones a los directores y al consejo de vigilancia

Estados Contables al:

1. Afectadas al estado de resultados:

2. Monto final propuesto para la asamblea:

Otras informaciones para determinar la Utilidad Computable:

3. Resultado del ejercicio (neto de impuestos):

4. (+/-) Ajustes de ejercicios anteriores:

5. (-) Pérdidas acumuladas al inicio del ejercicio:

6. (-) Reserva legal:

Subtotal

7. (+) Asignaciones al directorio y al consejo de vigilancia imputadas al estado de resultados:

Total

8. Ganancia computable:

9. Proporción entre ganancia computable y retribución:.........%

10. Proporción entre ganancia computable y dividendo:..........%

A los fines del cómputo deberán considerarse todos los conceptos

percibidos por los directores, incluyendo aquellos recibidos en

concepto de funciones técnico-administrativas, percibidas como

remuneración en caso de encontrarse en relación de dependencia, y

aquellas otras percibidas como opciones sobre acciones. En este último

caso, deberá efectuarse la estimación en base a las condiciones

existentes al momento del cierre de los estados contables, en la medida

que no hubiesen existido variaciones significativas con posterioridad.

Cuando la asamblea apruebe remuneraciones que modifiquen las

proporciones determinadas conforme este cuadro, o se modifiquen las

propuestas originales, las emisoras deberán remitir nuevos cuadros con

nuevos cálculos.

CÁLCULO DE LAS RETRIBUCIONES DE ACUERDO AL ARTÍCULO 261 DE LA LEY Nº 19.550.

ARTÍCULO 4º.- Las retribuciones del artículo 261 de la Ley Nº 19.550 se

limitarán al CINCO POR CIENTO (5%) de la utilidad computable, cuando no

se distribuyan dividendos a los accionistas, y se incrementarán

proporcionalmente a la distribución, de acuerdo a lo que indican las

fórmulas y las escalas expuestas en el ANEXO I de este Capítulo.

TRATAMIENTO DE LAS RETRIBUCIONES.

ARTÍCULO 5º.- Cuando el ejercicio de comisiones especiales o de

funciones técnico-administrativas por parte de uno o más directores,

frente a lo reducido o a la inexistencia de ganancias, imponga la

necesidad de exceder los límites del artículo 261, tal circunstancia

deberá incluirse como un punto expreso en el orden del día de la

asamblea ordinaria.

Dicha inclusión deberá efectuarse siguiendo la redacción que para los distintos supuestos se enuncia a continuación:

a) Exceso del límite del CINCO POR CIENTO (5%) sin distribución de dividendos:

"Consideración de las remuneraciones

al directorio y al consejo de vigilancia correspondientes al ejercicio

cerrado el ... por $ ..... (total remuneraciones), en exceso de $ .....

sobre el límite del CINCO POR CIENTO (5%) de las utilidades fijado por

el artículo 261 de la Ley N° 19.550 y reglamentación, ante propuesta de

no distribución de dividendos".

b) Exceso del límite del CINCO POR CIENTO (5%) incrementado conforme a la distribución del dividendo:

"Consideración de las remuneraciones

al directorio y al consejo de vigilancia correspondientes al ejercicio

cerrado el ..... por $ .....(total remuneraciones) en exceso de $ .....

sobre el límite del CINCO POR CIENTO (5%) de las utilidades acreditadas

conforme al artículo 261 de la Ley Nº 19.550 y la reglamentación, ante

el monto propuesto de distribución de dividendos".

c) Exceso del límite del VEINTICINCO POR CIENTO (25%) ante la distribución de la totalidad de las ganancias:

"Consideración de las remuneraciones

al directorio y al consejo de vigilancia correspondientes al ejercicio

cerrado el ..... por $ ..... (total remuneraciones) en exceso de $

..... del límite del VEINTICINCO POR CIENTO (25%) de las utilidades,

conforme al artículo 261 de la Ley Nº 19.550 y la reglamentación ante

la propuesta de distribución de la totalidad de las utilidades del

ejercicio en concepto de dividendos".

d) Remuneraciones en caso de inexistencia de ganancias:

"Consideración de las remuneraciones

al directorio y al consejo de vigilancia ($ ..... importe asignado)

correspondientes al ejercicio económico finalizado el ..... el cual

arrojó quebranto computable en los términos de la presente

reglamentación".

En caso de no haberse redactado el orden del día de la respectiva

asamblea teniendo en cuenta los supuestos contemplados en los incisos

anteriores, el directorio deberá convocar a una nueva asamblea dentro

de los SESENTA (60) días corridos de realizada la anterior, para

considerar las retribuciones al directorio y consejo de vigilancia.

No realizada esta asamblea, los directores deberán devolver a la

sociedad la suma percibida en exceso, sin perjuicio de las sanciones

correspondientes.

En caso de incumplimiento de las disposiciones de este artículo, se

aplicarán las sanciones del artículo 132 de la Ley Nº 26.831.

OBLIGACIONES DEL DIRECTORIO.

ARTÍCULO 6º.- Cuando las remuneraciones al directorio y al consejo de

vigilancia deban ser tratadas como punto expreso del orden del día en

función de lo establecido por el artículo 261 de la Ley Nº 19.550, el

directorio deberá indicar en forma fundada en la asamblea:

a) Que las remuneraciones asignadas a sus miembros son adecuadas de acuerdo al parámetro mencionado en el presente Capítulo.

b) Que, en caso de ganancias reducidas, ellas se originan en la escasa

rentabilidad del patrimonio neto, de acuerdo a la pauta indicada en el

presente Capítulo, informando el índice que surge de los estados

contables.

Adicionalmente, el directorio deberá manifestar, con adecuado

fundamento, que las retribuciones son razonables y ajustadas a pautas

de mercado y a las particulares circunstancias de la emisora.

RECONOCIMIENTO CONTABLE DE LAS RETRIBUCIONES.

ARTÍCULO 7º.- Los honorarios devengados a favor del directorio y del

consejo de vigilancia de la sociedad en retribución de sus funciones

durante el ejercicio o período, deberán ser reconocidos de acuerdo a lo

dispuesto en el articulo 18 punto 14 del Título “Régimen Informativo

Periódico”.

SECCIÓN II

DESIGNACIÓN Y REEMPLAZO DE MIEMBROS INTEGRANTES DE LOS ÓRGANOS DE ADMINISTRACIÓN Y FISCALIZACIÓN Y GERENTES.

REEMPLAZO DE LOS MIEMBROS INTEGRANTES DE LOS ÓRGANOS DE ADMINISTRACIÓN Y FISCALIZACIÓN.

ARTÍCULO 8º.- Dentro de los DOS (2) días hábiles, deberá comunicarse a

la Comisión bajo hechos relevantes en la AIF y completando los

formularios correspondientes en la AIF:

a) La designación, renuncia o remoción de los gerentes de la entidad.

b) Cualquier supuesto de reemplazo de los integrantes titulares de los

órganos de administración y fiscalización por los suplentes, u

otorgamiento de licencia a los titulares por plazo mayor de DIEZ (10)

días corridos indicando su fecha de vencimiento.

DATOS SOBRE LOS INTEGRANTES DE LOS ÓRGANOS DE ADMINISTRACIÓN Y FISCALIZACIÓN Y GERENTES. CONSTITUCIÓN DE DOMICILIO ESPECIAL.

ARTICULO 9º.- Dentro de los DIEZ (10) días hábiles de producida la

designación de los integrantes de los órganos de administración y de

fiscalización, titulares y suplentes, y gerentes, se deberán comunicar

a la Comisión los datos especificados en los formularios disponibles en

la AIF el sitio web:

http://www.cnv.gob.ar.

En esa oportunidad deberá constituirse ante la Comisión el domicilio

especial en el país donde se tendrán por válidas todas las

notificaciones y demás diligencias que se practiquen. El domicilio

mencionado subsistirá mientras el interesado no constituya otro, aunque

hubiera cesado en su cargo y hasta DOS (2) años posteriores al cese.

Asimismo se deberán completar los formularios incluidos en la AIF con

relación a sus controlantes, controladas y vinculadas, directas e

indirectas.

En caso de omisión o defecto en la constitución de domicilio especial,

se considerará como domicilio legal el domicilio de la entidad.

DEBER DE CUMPLIMIENTO PARA LAS AUTORIDADES DE TODA ENTIDAD.

ARTICULO 10.- Las obligaciones contenidas en el presente Capítulo,

deberán ser observadas también por las autoridades de toda entidad que

se encuentre sometida a la fiscalización de la Comisión, quienes además

deberán completar los formularios incluidos en la AIF con relación a

sus controlantes, controladas y vinculadas –directas e indirectas-.

Dentro de los DIEZ (10) días hábiles de su designación deberá remitirse

la información requerida en el presente artículo respecto de todos los

integrantes de los órganos de administración y fiscalización, titulares

y suplentes, y gerentes.

En igual oportunidad, todas las emisoras de valores negociables deberán

remitir por la AIF, a través del acceso público de nóminas la

identificación de los directores, consejeros de vigilancia, síndicos y

gerentes de las controlantes, controladas, vinculadas –directas e

indirectas- y toda otra parte relacionada con las emisoras, y a través

de los accesos no públicos el resto de la información conforme los

formularios mencionados en los párrafos anteriores.

Asimismo deberán remitirse las modificaciones en idéntico plazo de producidas las mismas.

SECCIÓN III

CRITERIOS DE INDEPENDENCIA.

CRITERIO DE INDEPENDENCIA DE LOS DIRECTORES Y ADMINISTRADORES.

ARTÍCULO 11.- A todos los fines previstos en las leyes y reglamentos

aplicables, se entenderá que un miembro del órgano de administración de

las emisoras no reúne la condición de independiente, cuando se den una

o más de las siguientes circunstancias a su respecto:

a) Sea también miembro del órgano de administración o dependiente de

los accionistas que son titulares de “participaciones significativas”

en la emisora, o de otras sociedades en las que estos accionistas

cuentan en forma directa o indirecta con “participaciones

significativas” o en la que estos accionistas cuenten con influencia

significativa.

b) Esté vinculado a la emisora por una relación de dependencia, o si

estuvo vinculado a ella por una relación de dependencia durante los

últimos TRES (3) años.

c) Tenga relaciones profesionales o pertenezca a una sociedad o

asociación profesional que mantenga relaciones profesionales con, o

perciba remuneraciones u honorarios (distintos de los correspondientes

a las funciones que cumple en el órgano de administración) de la

emisora o los accionistas de esta que tengan en ella en forma directa o

indirecta “participaciones significativas” o influencia significativa o

con sociedades en las que estos también tengan en forma directa o

indirecta “participaciones significativas” o cuenten con influencia

significativa.

d) En forma directa o indirecta, sea titular de una “participación

significativa” en la emisora o en una sociedad que tenga en ella una

“participación significativa” o cuente en ella con influencia

significativa.

e) En forma directa o indirecta, venda o provea bienes o servicios a la

emisora o a los accionistas de esta que tengan en ella en forma directa

o indirecta “participaciones significativas” o influencia significativa

por importes sustancialmente superiores a los percibidos como

compensación por sus funciones como integrante del órgano de

administración.

f) Sea cónyuge o conviviente reconocido legalmente, pariente hasta el

segundo grado de consanguinidad o segundo grado de afinidad de

individuos que, de integrar el órgano de administración, no reunirían

la condición de independientes establecidas en esta reglamentación.

En todos los casos las referencias a “participaciones significativas”

contenidas en este artículo, se considerarán referidas a aquellas

personas que posean acciones que representen por lo menos el QUINCE POR

CIENTO (15%) del capital social, o una cantidad menor cuando tuvieren

derecho a la elección de uno o más directores por clase de acciones o

tuvieren con otros accionistas convenios relativos al gobierno y

administración de la sociedad de que se trate, o de su controlante.

Asimismo, a los fines de definir “influencia significativa” deberán

considerarse las pautas establecidas en las normas contables

profesionales.

CRITERIOS DE INDEPENDENCIA DE LOS SÍNDICOS.

ARTÍCULO 12.- A los efectos establecidos en el artículo 79 primer

párrafo de la Ley Nº 26.831 el carácter de independencia se evaluará

considerando las pautas previstas en las RESOLUCIONES TECNICAS dictadas

por la FEDERACION ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS

ECONOMICAS.

DIRECTORES Y SÍNDICOS DESIGNADOS POR EL ESTADO.

ARTÍCULO 13.- Los directores y síndicos designados por el Estado,

revisten carácter de independiente y no se les exigirá garantía alguna

para la asunción del cargo.

SECCIÓN IV

ACTOS O CONTRATOS CON PARTES RELACIONADAS.

ARTÍCULO 14.- A los efectos de lo dispuesto en el artículo 72 inciso

a), apartado II) de la Ley Nº 26.831, se considerarán personas con

"participación significativa" a aquellas que posean acciones que

representen por lo menos el QUINCE POR CIENTO (15%) del capital social,

o una cantidad menor cuando tuvieren derecho a la elección de uno o más

directores por clase de acciones o tuvieren con otros accionistas

convenios relativos al gobierno y administración de la sociedad de que

se trate, o de su controlante.

En tanto la sociedad no tuviere constituido un Comité de Auditoría,

podrá requerirse el informe de firmas evaluadoras independientes

conforme a lo dispuesto en el inciso b) del artículo citado; resultando

de aplicación lo dispuesto en el inciso f) del artículo 17.

En aquellos supuestos en que los actos o contratos con partes

relacionadas que reúnan los requisitos fijados en el artículo 72,

inciso b) de la Ley Nº 26.831 se refieran a préstamos interfinancieros

(operaciones de "call") realizadas entre entidades financieras

autorizadas por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, la opinión

del Comité de Auditoría y/o de las firmas evaluadoras independientes

bastará que se refiera en forma genérica sobre dicha modalidad

operativa sin referirse a contrataciones particulares, siempre que las

operaciones se realicen en cumplimiento de las normas legales y

reglamentarias dictadas por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA,

referidas a operaciones entre vinculadas y límites de asistencia

crediticia.

La opinión del Comité de Auditoría y/o de las firmas evaluadoras

independientes respecto a este tipo de operaciones con carácter

general, mantendrá su validez para operaciones posteriores de este

mismo tipo, siempre que las operaciones se realicen en cumplimiento de

las normas legales y reglamentarias dictadas por el BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA referidas a operaciones entre vinculadas y límites

de asistencia crediticia.

SECCIÓN V

COMITÉ DE AUDITORÍA. DESIGNACIÓN.

ARTÍCULO 15.- Salvo disposición en contrario del estatuto, el Comité de

Auditoría previsto en el artículo 109 de la ley Nº 26.831 será

designado por el directorio de la emisora, por mayoría simple de sus

integrantes, de entre los miembros del órgano que cuenten con versación

en temas empresarios, financieros o contables.

La designación de los miembros del Comité de Auditoría, así como

cualquier modificación en la integración de éste (ya fuere por

renuncia, licencia, incorporación o sustitución de sus miembros, o

cualquier otra causa) deberá ser comunicada por la emisora a la

Comisión y a los mercados donde se negocien las acciones de la emisora,

dentro de los TRES (3) días hábiles de ocurrida o de llegado el hecho a

su conocimiento.

INDEPENDENCIA.

ARTÍCULO 16.- La mayoría de los integrantes del Comité de Auditoría de

las emisoras que hagan oferta pública de sus acciones deberán investir

la condición de independientes, de acuerdo con los criterios

establecidos para ello en las Normas.

Las sociedades deberán arbitrar los medios, en caso de reemplazo de los

directores titulares, para garantizar la existencia de directores

suplentes independientes para integrar el Comité de Auditoría.

FUNCIONAMIENTO DEL COMITÉ.

ARTÍCULO 17.- El Comité deberá dictar su propio reglamento interno, el

que deberá ser inscripto en el Registro Público de Comercio.

Deberá reunirse con una frecuencia no inferior a la exigida al órgano de administración.

Serán de aplicación a las deliberaciones del Comité y a sus libros de actas las normas aplicables al órgano de administración.

Los restantes miembros de los órganos de administración y los miembros

del órgano de fiscalización podrán asistir a las deliberaciones del

Comité, con voz, pero sin voto. El Comité, por resolución fundada,

podrá excluirlos de sus reuniones.

OTRAS ATRIBUCIONES Y OBLIGACIONES DEL COMITÉ.

ARTÍCULO 18.- Además de las atribuciones y obligaciones que surgen del

artículo 110 de la Ley Nº 26.831, el Comité deberá revisar los planes

de los auditores externos e internos y evaluar su desempeño, y emitir

una opinión al respecto en ocasión de la presentación y publicación de

los estados contables anuales.

A tal efecto como parte de la evaluación de la función de la auditoría externa deberá:

a) Analizar los diferentes servicios prestados por los auditores

externos y su relación con la independencia de estos, de acuerdo con

las normas establecidas en las Resoluciones Técnicas Profesionales

dictadas por la FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE

CIENCIAS ECONÓMICAS y en toda otra reglamentación que, al respecto,

dicten las autoridades que llevan el contralor de la matrícula

profesional.

b) Informar los honorarios facturados, exponiendo separadamente:

1) Los correspondientes a la auditoría externa y otros servicios

relacionados destinados a otorgar confiabilidad a terceros (por

ejemplo, análisis especiales sobre la verificación y evaluación de los

controles internos, impuestos, participación en prospectos,

certificaciones e informes especiales requeridos por organismos de

control, etc.).

2) Los correspondientes a servicios especiales distintos de los

mencionados anteriormente (por ejemplo, aquellos relacionados con el

diseño e implementación de sistemas de información, aspectos legales,

financieros, etc.).

Dicha evaluación deberá ser realizada por el Comité de Auditoría, e

incluirá la verificación de las políticas que estos tienen en materia

de independencia en sus respectivas estructuras para asegurar el

cumplimiento de las mismas.

En los casos en que no exista Comité de Auditoría, los honorarios de

los auditores externos conforme al detalle mencionado anteriormente,

deberán ser informados por el Directorio.

c) Emitir para su publicación con la frecuencia que determine, pero

como mínimo en ocasión de la presentación y publicación de los estados

contables anuales, un informe en el que dé cuenta del tratamiento dado

durante el ejercicio a las cuestiones de su competencia previstas en el

artículo 110 de la Ley Nº 26.831.

d) Dar a publicidad, en los plazos previstos en esta reglamentación, o

inmediatamente después de producidas en ausencia de estos, las

opiniones previstas en los incisos a), d), e), f) y h) del artículo 110

de la Ley Nº 26.831.

e) Dentro de los SESENTA (60) días corridos de iniciado el ejercicio,

presentar al directorio y al órgano de fiscalización de la emisora el

plan de actuación previsto en el artículo 110 de la Ley Nº 26.831.

f) En el supuesto establecido en el inciso h) del artículo 110 de la

Ley Nº 26.831, respecto a operaciones que las partes relacionadas

efectúen con habitualidad, podrá emitirse una opinión con carácter

genérico, pero limitada a una vigencia en el tiempo que no podrá

superar UN (1) año o el inicio de un nuevo ejercicio económico o a

condiciones económicas predeterminadas.

g) Cumplir con todas aquellas obligaciones que le resulten impuestas

por el estatuto, así como las leyes y los reglamentos aplicables a la

emisora por su condición de tal o por la actividad que desarrolle.

PEQUEÑAS Y MEDIANAS EMPRESAS.

ARTÍCULO 19.- Las sociedades anónimas registradas como pequeñas y

medianas empresas están exceptuadas de constituir un Comité de

Auditoría.

En la primera reunión de directorio de cada ejercicio de las sociedades

que califiquen como pequeñas y medianas empresas, el órgano deberá

manifestar, con alcance de declaración jurada, que reúnen los

requisitos para tal calificación.

Dentro de los CINCO (5) días hábiles deberá remitirse a la Comisión y a

los mercados en las que se negocien sus acciones, copia de dicha acta.

El incumplimiento de dicha carga hará caducar automáticamente la excepción aquí prevista, para ese ejercicio.

SECCIÓN VI

AUDITORES EXTERNOS.

DESIGNACIÓN.

ARTÍCULO 20.- La asamblea ordinaria de accionistas de una entidad que

haga oferta pública de sus valores negociables deberá designar al

auditor externo que emitirá el informe de auditoría referido a sus

estados contables anuales y por períodos intermedios, de acuerdo a lo

establecido por el artículo 105 de la Ley Nº 26.831.

En el caso que el auditor externo titular no pueda emitir el informe

mencionado, éste será emitido por el auditor suplente que, en su caso,

haya sido designado por la asamblea, debiendo el directorio de la

entidad informar inmediatamente a la Comisión a través de la AIF, las

razones que han originado el reemplazo. En ningún caso el auditor

externo podrá ser reemplazado por un profesional no designado por la

asamblea de accionistas.

CRITERIOS DE INDEPENDENCIA DE LOS AUDITORES EXTERNOS.

ARTÍCULO 21.- A los fines previstos en los artículos 104 y concordantes

de la Ley Nº 26.831, los contadores públicos matriculados que actúen

como auditores externos:

a) Deberán reunir las condiciones de independencia establecidas por las

Resoluciones Técnicas Profesionales dictadas por la FEDERACIÓN

ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS y en toda

otra reglamentación que, al respecto, dicten las autoridades que llevan

el contralor de la matrícula profesional.

b) Adicionalmente, con relación a la prestación de servicios

profesionales distintos a los de la auditoría externa, el auditor

externo no reúne la condición de independiente si dichos servicios

incluyen la realización de las siguientes tareas:

1) Asumir actividades de gestión tales como autorizar, realizar, o

consumar una operación, o de alguna manera ejercer algún tipo de acción

en representación de la entidad o tener facultad para hacerlo.

2) Tomar decisiones relacionadas con tareas gerenciales o de dirección

por las que se responde ante el órgano de gobierno de la entidad.

3) Tener la custodia de los activos de la entidad.

4) Confeccionar documentos fuente u originar datos electrónicos o de otro tipo, que respalden la realización de una operación.

c) En particular el auditor externo no será independiente cuando:

1) Los servicios de asistencia al órgano de administración, en su

responsabilidad de llevar los registros contables conforme las

disposiciones legales vigentes y preparar los estados contables de

acuerdo con las normas contables adoptadas por la Comisión, impliquen

tomar decisiones de administración u ocupar un rol equivalente al de la

gerencia.

2) Los servicios de valuación consistan en la asignación de valor a

rubros significativos de los estados contables y la valuación incluya

un grado significativo de subjetividad por parte del auditor.

3) Los servicios impositivos impliquen que el auditor externo tome

decisiones sobre las políticas a implementar en el área fiscal de la

entidad o cuando la preparación y presentación de declaraciones y

adopción de posiciones fiscales no sean dispuestas por la entidad sino

que dependan del auditor externo.

4) Los servicios de tecnología, que incluyen el diseño e implementación

de sistemas tecnológicos de información contable para una entidad, se

utilicen para generar información que forma parte de los estados

contables, a menos que se aseguren las siguientes condiciones:

4.1) La entidad reconoce que tiene la responsabilidad de establecer,

mantener y realizar el seguimiento del sistema de control interno.

4.2) La entidad designe un empleado competente, preferiblemente que sea

parte de la gerencia, para que sea responsable de tomar todas las

decisiones de dirección con respecto al diseño e implementación de un

sistema de equipos y programas de computación.

4.3) La entidad se encargue de tomar todas las decisiones de dirección con respecto al proceso de diseño e implementación.

4.4) La entidad evalúe la suficiencia y resultados del diseño e implementación del sistema.

4.5) La entidad sea responsable por la operación del sistema (equipos y

programas) y por los datos utilizados o generados por el sistema, y

4.6) El personal del auditor externo que provee estos servicios no

tenga a su cargo funciones de dirección o un rol equivalente al de la

gerencia.

5) La prestación de servicios de asistencia para el desarrollo de las

actividades de auditoría interna, o el tomar a cargo la tercerización

de algunas de sus actividades, no asegure que exista una clara

separación entre la dirección y el control de la auditoría interna, que

deberá ser de exclusiva responsabilidad del órgano de administración de

la entidad, y la realización de las actividades de auditoría interna en

si mismas. No se incluyen en esta incompatibilidad aquellas actividades

que constituyan una extensión de los procedimientos necesarios para el

desarrollo de la auditoría externa.

6) La prestación de servicios legales, en virtud de la existencia de

una asociación profesional con abogados, implique actuar en

representación de la entidad en la resolución de una disputa o litigio.

7) Los servicios financieros consistan en la promoción, compraventa o

suscripción inicial y colocación de las acciones de una entidad,

inclusive si la operación es realizada por cuenta y orden de ésta.

d) A los efectos de lo dispuesto en el inciso a), el período de cómputo

para las incompatibilidades comprenderá desde el ejercicio en que se

realizan los trabajos hasta el tercer año anterior al ejercicio al que

se refieran los estados contables auditados.

e) Además, cuando –en forma directa o indirecta- el auditor externo o

la sociedad o asociación profesional que integre, o las demás personas

alcanzadas por las incompatibilidades contenidas en las Normas de

Auditoría vigentes, vendan o provean bienes y/o servicios a la emisora,

sus controlantes, controladas o vinculadas, se expondrán, en los

informes de auditoría, las siguientes relaciones porcentuales:

1) Cociente entre el total de servicios de auditoría facturados a la

emisora y el total facturado a la emisora por todo concepto, incluido

los servicios de auditoría.

2) Cociente entre el total de servicios de auditoría facturados a la

emisora y el total de servicios de auditoría facturados a la emisora y

a las controlantes, controladas y vinculadas.

3) Cociente entre el total de servicios de auditoría facturados a la

emisora y el total facturado a la emisora y sus controlantes,

controladas y vinculadas por todo concepto, incluido servicios de

auditoría.

PRESENTACIÓN DE DECLARACIONES JURADAS DE LOS AUDITORES EXTERNOS.

ARTICULO 22.- Las declaraciones juradas previstas en el artículo 104 de

la Ley Nº 26.831 deberán ser presentadas por los interesados ante la

Comisión con carácter previo a la asamblea que vaya a designar al o a

los auditores externos, con una anticipación no menor a la exigida para

la documentación correspondiente a la asamblea en cuestión.

En caso que el contador a ser designado no hubiere presentado la

documentación con dicha anticipación, la asamblea deberá pasar a un

cuarto intermedio para permitir dicha presentación y el transcurso del

plazo en cuestión, antes de votar el respectivo punto del orden del día.

En caso que la propuesta de designación hubiere sido realizada por el

órgano de administración de la emisora, esta deberá igualmente, con

anterioridad a la asamblea, presentar la opinión del Comité de

Auditoría de la emisora ante la Comisión.

Las declaraciones juradas del auditor (titular o suplente) y las

opiniones del Comité de Auditoría de la emisora, en su caso, deberán

también ser presentadas por los interesados para su difusión por los

mercados en cuyo ámbito se negocien los valores negociables de la

emisora en cuestión, y podrán también ser consultadas por el público en

la página de Internet de la Comisión.

CONTENIDO DE LAS DECLARACIONES JURADAS REQUERIDAS.

ARTÍCULO 23.- La declaración jurada del designado como auditor titular o suplente, deberá contener:

a) Nombres y apellidos, tipo y número de documento de identidad. CUIT/CUIL.

b) Domicilio profesional.

c) Universidad que otorgó el título y fecha de graduación.

d) Otros títulos universitarios obtenidos.

e) Experiencia en auditoría de estados contables de otras sociedades o entidades.

f) Detalle de los Consejos Profesionales en los que se encuentre matriculado.

g) Sociedad o asociación profesional que integre o a la que pertenezca,

en su caso, con indicación del domicilio de la misma y detalles de la

respectiva matriculación o inscripción ante el Consejo Profesional

competente.

h) Detalle de las sanciones de las que hubiere sido pasible el

profesional individualmente o la sociedad o asociación profesional que

integre o a la que pertenezca, con excepción de aquellas que hubieren

sido calificadas como privadas por el Consejo Profesional actuante.

i) Detalle de sus relaciones profesionales, de la sociedad o asociación

a la que pertenezca, con la emisora, o los accionistas de ésta que

tengan en ella “participación significativa” o con sociedades en la que

éstos también tengan “participación significativa”, referidas a

funciones de auditoría externa u otras.

ACTUALIZACIÓN DE LA DECLARACIÓN JURADA.

ARTÍCULO 24.- En caso que, durante el plazo de su desempeño, se

produjeren cambios en la información presentada, los interesados

deberán actualizar su declaración jurada dentro de los DIEZ (10) días

hábiles de producido el cambio o de llegado a su conocimiento el mismo.

OPINIÓN DEL COMITÉ DE AUDITORÍA SOBRE LA DESIGNACIÓN DEL AUDITOR EXTERNO.

ARTICULO 25.- La opinión del Comité de Auditoría sobre la propuesta de

designación de auditores externos efectuada por el órgano de

administración de la emisora, así como, en su caso, la propuesta de

revocación que este presentare, como mínimo deberá contener:

a) Evaluación de los antecedentes considerados,

b) Las razones que fundamentan la continuidad de un contador público en el cargo o las que sustentan el cambio por otro, y

c) En el supuesto de revocación, o designación de un nuevo auditor

externo, deberá además dar cuenta en detalle de las eventuales

discrepancias que pudieran haber existido sobre los estados contables

de la sociedad.

DESIGNACIÓN DE AUDITOR EXTERNO PROPUESTO POR ACCIONISTAS MINORITARIOS.

ARTICULO 26.- Las solicitudes de designación de auditores externos

efectuadas a propuesta de accionistas minoritarios de una sociedad, a

los fines del artículo 108 de la Ley Nº 26.831, inciso e), deberán

cumplir con las siguientes condiciones:

a) Acreditar la representación de la proporción del CINCO POR CIENTO

(5%) del capital social por parte de los presentantes, mediante:

a.1) En el caso de tratarse de acciones escriturales, los respectivos

comprobantes de saldos de cuenta emitidos por la sociedad o por quien

tuviere a su cargo el registro respectivo, y

a.2) En el caso de tratarse de acciones cartulares, el certificado del

agente de depósito colectivo o de la entidad financiera en la cual se

encuentren en custodia, o fotocopia certificada de los títulos

correspondientes con constancia de inscripción de la titularidad en el

Libro Registro de Accionistas de la sociedad.

La certificación de los documentos que se presenten al efecto no deberá

tener una antigüedad superior a los QUINCE (15) días hábiles de la

fecha de la presentación.

b) Describir en detalle el alcance de la auditoría que solicitan sea

realizada, su plazo de duración, y de qué modo la misma evitará el

perjuicio a sus derechos,

c) Proponer hasta TRES (3) estudios de auditores externos, los que

deberán reunir respecto de los peticionantes y de la sociedad, el

carácter de “independientes” en los términos previstos en este

Capítulo, asumiendo igualmente el compromiso de hacerse cargo los

peticionantes del costo de los honorarios y gastos de estos auditores.

Una vez acreditado el cumplimiento de los requisitos establecidos, la

Comisión dará vista, por el plazo perentorio de CINCO (5) días hábiles,

o el plazo menor que en caso de urgencia determine, al órgano de

fiscalización y en su caso, al Comité de Auditoría de la sociedad, a

fin de que brinden la opinión prevista en el artículo 110, inciso e) de

la Ley Nº 26.831.

Presentada la opinión del órgano de fiscalización y del Comité de

Auditoría de la sociedad en cuestión, la Comisión podrá instruir a

dicha sociedad para que proceda a designar a uno de los estudios de

auditores externos propuestos por los peticionantes para realizar la o

las tareas propuestas por los minoritarios en su petición.

La resolución de la Comisión deberá contener, el plazo máximo otorgado

para la formalización de la designación, y el alcance de las tareas

para las cuales se designa y su plazo máximo de duración.

Para el caso de darse el supuesto del artículo 108 “in fine” de la Ley

Nº 26.831 queda a salvo el derecho de los accionistas para repetir los

costos.

CONTROL DE CALIDAD DE LAS AUDITORÍAS EXTERNAS.

ARTÍCULO 27.- Las asociaciones o estudios de contadores públicos (sean

unipersonales o sociedades de profesionales) que presten servicios de

auditoría externa a entidades con autorización para hacer oferta

pública de sus valores negociables, deberán establecer y ejecutar un

sistema de control de calidad que les permita conocer si sus

integrantes y su personal cumplen con las normas profesionales, legales

y reglamentarias que rigen esa actividad, y que los informes emitidos

en relación con dichos servicios son acordes con el objetivo de la

tarea encomendada.

POLITICAS Y PROCEDIMIENTOS. ROTACIÓN.

ARTÍCULO 28.- La naturaleza de las políticas y procedimientos

desarrollados por cada una de las asociaciones o estudios, para cumplir

con el requisito de calidad en la prestación de los servicios de

auditoría externa a entidades con autorización para hacer oferta

pública de sus valores negociables, puede depender de factores tales

como el tamaño, el número de socios que la integran y sus

características operativas, pero en todas ellas se deberá incluir, en

forma inexcusable, lo siguiente:

a)

Responsabilidad del socio o de los socios a cargo de la dirección de la asociación o estudio:

La responsabilidad final por el sistema de control de calidad deberá

recaer, de acuerdo a la estructura interna de la asociación o estudio,

en el socio titular o el socio que la dirige si existen varios, o grupo

de socios que tenga a su cargo la conducción.

Las tareas operativas podrán ser delegadas en una o más personas,

seleccionadas por su experiencia y capacidad, a quienes se les deberá

asignar la autoridad necesaria para asumir esa función.

La delegación de funciones no excluirá la responsabilidad del socio o de los socios a cargo de la asociación o estudio.

Cumplimiento de las normas de ética que rigen la profesión de contador público en la jurisdicción donde desempeña su labor.

b)

Independencia: Los

socios de la asociación o estudio, todo su personal y cualquier otra

persona que resulte alcanzada, incluyendo expertos contratados, deberán

mantener en todo momento los requerimientos de independencia

establecidos por esta reglamentación. Asimismo deberán establecer los

mecanismos por los cuales la asociación o estudio:

1.- Informará sobre los recaudos de independencia a todas las personas

comprendidas, su modo de cumplimiento, y la comunicación por parte de

esas personas de cualquier circunstancia que pudiera afectarla, a el o

los responsables por el control de calidad.

2.- Obtendrá, al menos una vez al año, una confirmación por escrito de

su personal profesional y de los profesionales contratados acerca del

cumplimiento de los requisitos de independencia.

3.- Procederá de inmediato, luego de identificado un incumplimiento o

riesgo de incumplimiento, a tomar las medidas necesarias para evitar

que se verifique nuevamente.

c)

Rotación.

El período máximo en el cual una asociación o estudio podrá conducir

las tareas de auditoría en una entidad con autorización para hacer

oferta pública de sus valores negociables, no deberá superar los TRES

(3) años. Los profesionales integrantes de la asociación o estudio no

podrán ejercer su tarea por un plazo superior a los DOS (2) años.

Como excepción, y ante circunstancias particulares en las que la

continuidad del socio es especialmente importante para los estados

contables de la entidad auditada, tales como: reestructuración de

magnitud, concurso preventivo, renegociación de pasivos, cambios

significativos en el grupo gerencial o en el de control, el plazo

máximo podrá extenderse UN (1) año más en la medida en que dicha

extensión no sea objetada por el Comité de Auditoría de dicha entidad

o, en su defecto, por el órgano de fiscalización.

Después del período de DOS (2) años, el socio no podrá reintegrarse al

equipo de auditoría de la entidad con autorización para hacer oferta

pública de sus valores negociables, por un plazo de DOS (2) años.

Durante ese período, el socio no podrá participar en la auditoría de la

entidad.

En las asociaciones o estudios de contadores públicos que no cuenten

con más de un socio especializado en servicios de auditoría, podrá

reemplazarse el requisito de rotación por la participación de un

profesional adicional no relacionado con el equipo de auditoría que

revise el trabajo realizado o, de lo contrario, brinde asesoramiento

apropiado, teniendo en consideración -entre otros factores- la

naturaleza de la entidad, los riesgos involucrados y la complejidad de

las operaciones. Este profesional adicional no podrá exceder el plazo

de DOS (2) años indicado precedentemente, siendo aplicable la rotación

dispuesta. Asimismo, la participación de este profesional podrá

suplirse con alguien que no sea parte de la asociación o estudio,

siendo admisibles todas las formas de contratos de colaboración o

uniones temporarias que permitan a tales profesionales o asociaciones

cumplir con esta normativa.

Cuando una entidad ingresa al régimen de oferta pública de sus valores

negociables, a los efectos de determinar el momento en que debe rotar

el socio que conduce las tareas de auditoría en dicha entidad, debe

computarse el período de tiempo que en forma continua el socio ha

ejercido dicho rol en esa entidad con anterioridad a su ingreso a dicho

régimen. Si el socio ha desempeñado en forma continua esa función

durante DOS (2) años o menos al momento en el cual la entidad ingresa

al régimen de oferta pública, el número de años que el socio puede

continuar prestando servicios en ese carácter, antes de rotar del

equipo de auditoría de esa entidad, es de TRES (3) años menos el número

de años en los que ya ejerció ese rol en forma continua. Si el socio ha

conducido las tareas de auditoría de la entidad durante TRES (3) o más

años al momento en que la misma ingresa al régimen de oferta pública,

el socio sólo puede continuar en ese rol durante UN (1) año más antes

de rotar del equipo de auditoría.

d)

Procedimiento para la aceptación y continuidad de las relaciones con el cliente y prestación de servicios específicos:

Deberá quedar claramente establecido que las decisiones de aceptar o

continuar una relación o un servicio han sido tomadas en base a un

análisis de las siguientes cuestiones:

Al comenzar una relación profesional con un nuevo cliente, se ha

considerado la integridad de dicho cliente y no se posee información

que conduciría a la conclusión de que el cliente carece de integridad.

A tal fin se tendrán en cuenta las normas que –sobre aceptación de

clientes- están establecidas en las normas de la UNIDAD DE INFORMACIÓN

FINANCIERA sobre “Lavado de Activos y Financiamiento del Terrorismo”, y

aquellas que, en consecuencia, hayan emitido los Consejos Profesionales

de Ciencias Económicas.

Para la continuidad de las relaciones profesionales con un cliente, se

ha evaluado el estricto cumplimiento de las normas éticas que haya

establecido la empresa en sus códigos o reglamentos internos, si éstos

existieran, o se ha llegado a la conclusión de que existe un grado de

cumplimiento adecuado de todas las normas, reglamentaciones y

resoluciones que le son aplicables, tanto en los aspectos de negocios

como los contables, y que este cumplimiento permite caracterizar un

nivel ético elevado en las conductas de los directores y funcionarios

gerenciales, y no se posee información que conduciría a la conclusión

de que el cliente carece de integridad.

La existencia, en la asociación o estudio, de personal competente para

realizar el trabajo y con aptitudes, tiempo y recursos suficientes para

hacerlo; y la posibilidad de cumplimiento de los requisitos del Código

de Ética de la profesión de contador público de la jurisdicción donde

se desempeña y los establecidos por esta Comisión, al prestar el

servicio y atender a un cliente específico.

e)

Recursos humanos:

Cada asociación o estudio deberá establecer políticas y procedimientos

de evaluación que le permitan conocer en todo momento si cuenta con

suficiente personal con las aptitudes, capacidad y compromiso

necesarios para desarrollar los trabajos encomendados por sus clientes

de acuerdo con las normas profesionales y demás requisitos legales y

reglamentarios.

En especial se deberá prever, conforme al tamaño de la asociación o estudio, lo atinente a:

i. selección;

ii. evaluación de desempeño

iii. aptitudes;

iv. capacitación continua;

v. desarrollo de la carrera;

vi. promociones; y

vii. estimación de la cantidad de personal necesario.

f)

Asignación de equipos de trabajo:

La asociación o estudio deberá asignar, al contador público que actuará

como auditor externo de una entidad con autorización para hacer oferta

pública de sus valores negociables, un equipo de trabajo por cada una

de las entidades clientes en la que se desempeñe. Dicho equipo deberá

estar conformado por personal adecuado, con aptitudes, capacidad y

dedicación de tiempo necesarias para llevar a cabo el trabajo

encomendado, de modo que los informes de auditoría externa que se

emitan resulten apropiados.

g)

Desempeño del grupo de trabajo en cada una de las entidades clientes:

La asociación o estudio deberá establecer por escrito políticas y

procedimientos que permitan obtener una seguridad razonable de que los

trabajos se lleven a cabo de acuerdo con los requisitos legales y las

Normas, y que los informes que se emitan sean apropiados para la tarea

desarrollada.

A través de dichas políticas y procedimientos, la asociación o estudio

debe establecer una coherencia en la calidad del desempeño referido al

trabajo, y al menos debe prever:

1. El conocimiento de los objetivos de la tarea a realizar por parte de todos los miembros del equipo de trabajo asignado;

2. La supervisión periódica por parte del socio y/o gerente a cargo del

trabajo realizado por el equipo que deberá incluir como mínimo, el

análisis y evaluación de:

i. El seguimiento del avance del trabajo;

ii. Las aptitudes y capacidades de cada uno de los miembros del equipo;

su disponibilidad de tiempo para llevar a cabo la tarea; su comprensión

de las instrucciones y el cumplimiento del enfoque planeado para dicha

tarea;

3. La discusión entre los miembros más experimentados del equipo de los

temas significativos que surjan durante el trabajo y la modificación,

en su caso, del enfoque planeado en forma adecuada;

4. La documentación de los temas consultados o discutidos durante el desarrollo de la tarea.

h)

Revisión del control de calidad del trabajo: La asociación o estudio deberá establecer controles internos que, al menos, contemplen que:

i. los informes preparados por el socio que actúa como auditor externo

cumplan todos los requerimientos legales y reglamentarios;

ii. las conclusiones a que se haya llegado surjan de la aplicación de los procedimientos de auditoría desarrollados;

iii. el programa de trabajo haya contemplado adecuadamente todos los

riesgos existentes, las cuestiones de control interno que incidan en la

ejecución de ese programa, la existencia de personal experimentado que

actúe como revisor independiente, y demás factores con influencia sobre

el trabajo.

Estos controles deben ser aplicados a todos los trabajos de auditoría y

las revisiones indicadas deben ser realizadas y finalizadas (quedando

documentadas por escrito) antes que los informes de auditoría sobre los

estados contables sean emitidos.

i)

Control continuo del cumplimiento de las reglas de control de calidad:

Cada asociación o estudio deberá establecer y ejecutar controles de

acción efectivos, diseñados para obtener una seguridad razonable de que

las políticas y procedimientos relacionados con el sistema de control

de calidad son pertinentes, adecuados, operan en forma eficiente y se

cumplen en la práctica. Dichas políticas y procedimientos deberán

incluir una consideración y evaluación continuas del sistema de control

de calidad, su grado de acatamiento y la forma de corregir los

apartamientos a las normas internas de control de calidad.

j)

Documentación: Las

políticas y procedimientos elegidos para dar cumplimiento a cada uno de

los incisos precedentes y las mayores exigencias y recaudos que adopte

cada asociación o estudio, con sus actualizaciones, deberán estar

documentadas, notificadas en forma fehaciente a todo el personal a

quien incumban y estar a disposición de esta Comisión, a la que deberá

presentarse dentro de los CINCO (5) días corridos de solicitadas a una

asociación o estudio en particular.

Los resultados de los controles y evaluaciones también deberán estar

documentados, y notificados en forma fehaciente al personal a quien

atañe y ser conservados en un medio que permita su reproducción por el

plazo de SEIS (6) años.

REGISTRO DE AUDITORES EXTERNOS.

ARTÍCULO 29.- La Comisión habilitará un “Registro de Auditores

Externos” en el que deberán estar inscriptos todos aquellos contadores

públicos que se desempeñen como auditores externos, titulares o

suplentes, de los estados contables de las emisoras que estén sujetas a

su control.

También se encontraran alcanzados todos los patrimonios, sujetos y entidades bajo la órbita de control de la Comisión.

REQUISITOS DE INSCRIPCIÓN Y PERMANENCIA.

ARTICULO 30.- Para la inscripción y permanencia en el Registro de

Auditores Externos, los profesionales deben reunir las siguientes

condiciones:

a) Estar designado como auditor externo, titular o suplente, por una entidad que esté sujeta al control de la Comisión;

b) Acreditar una antigüedad en la matrícula no inferior a CINCO (5) años;

c) Acreditar una experiencia mínima de TRES (3) años en el desempeño de actividades de auditoría;

d) No estar inhabilitado para ejercer la profesión por el CONSEJO

PROFESIONAL DE CIENCIAS ECONÓMICAS de la jurisdicción en que se

encuentra matriculado;

e) No encontrarse inhabilitado por la Comisión por incumplimiento de las normas vigentes;

f) Cumplir con los criterios de independencia u otros requerimientos

para los contadores públicos, establecidos por esta reglamentación;

g) No integrar un estudio contable que haya sido expresamente excluido

del Registro de Asociaciones de Profesionales Universitarios, al que se

hace referencia en el presente Capítulo.

DESIGNACIÓN DE AUDITOR. PRESENTACIÓN DE NOTA.

ARTÍCULO 31.- La entidad emisora de los estados contables, o

responsable de la presentación de los estados contables de otros entes,

deberá presentar una nota informando él profesional designado para

auditar los estados contables (titular y/o suplente), como así también

el término de su contratación, con indicación de las fechas de inicio y

finalización. La presentación de esta nota se deberá efectuar dentro de

los DIEZ (10) días hábiles de la designación del contador público junto

con los elementos que acrediten los requerimientos establecidos en el

artículo anterior.

Cumplido el trámite establecido en el párrafo anterior, la Comisión,

procederá a la inscripción en el Registro de los profesionales y

emitirá una constancia de tal inscripción. A tal fin se abrirá un

legajo por cada profesional, al que se incorporarán todos los

antecedentes a él referidos, incluyendo la declaración jurada prevista

en el artículo 104 de la Ley Nº 26.831; la opinión que sobre su

propuesta de designación haya emitido el Comité de Auditoría, en su

caso; las comunicaciones de sanciones que efectúen los Consejos

Profesionales y otros Organismos de Control; el resultado de los

sumarios que, con relación al contador público, haya realizado la

Comisión, así como todo otro antecedente que contribuya a la evaluación

de su actuación.

La emisión de la constancia de inscripción por parte de la Comisión no

será un requisito para el ejercicio de la función de auditor externo

titular o suplente, en tanto se haya presentado toda la documentación

establecida, salvo que el registrante reciba una nota de la Comisión

indicando las razones por las cuales no se procederá a su inscripción

en el Registro.

También, podrán presentar su solicitud de inscripción los contadores

públicos que estén propuestos o que hayan presentado una propuesta para

actuar como auditores externos de alguna entidad de las listadas en

este Capítulo. Transcurrido un año a partir de la fecha del registro,

si el profesional registrado no hubiera sido designado auditor externo

titular o suplente de ninguna entidad, la Comisión procederá,

automáticamente, a darlo de baja del Registro de Auditores Externos.

CAUSALES DE EXCLUSIÓN DEL REGISTRO.

ARTÍCULO 32.- Es causal de exclusión del Registro de Auditores Externos:

a) Haber sido inhabilitado para ejercer la profesión por cualquiera de

los Consejos Profesionales de Ciencias Económicas del país, por el

tiempo que dure dicha sanción;

b) Haber sido sancionado con inhabilitación por la Comisión por

aplicación del régimen de sanciones establecido por el artículo 132 de

la Ley Nº 26.831, por el tiempo que dure dicha sanción;

c) Integrar una asociación de profesionales que haya sido;

d) Expresamente excluida del Registro de Asociaciones de Profesionales

Universitarios, por el tiempo que dure la exclusión de dicha asociación.

La exclusión del Registro de Auditores Externos sólo tendrá como

consecuencia el impedimento para la emisión de informes sobre estados

contables u otros informes o certificaciones, que deban ser presentados

a la Comisión.

SECCIÓN VII

REGISTRO DE ASOCIACIONES DE PROFESIONALES UNIVERSITARIOS.

ARTÍCULO 33.- Las asociaciones de profesionales universitarios, cuyos

socios cumplan funciones de auditoría externa en entidades sujetas al

control de la Comisión, dejando constancia en sus informes de tal

carácter, deberán inscribirse en el “Registro de Asociaciones de

Profesionales Universitarios” que habilitará esta Comisión.

REQUISITOS.

ARTÍCULO 34.- Las asociaciones que deban cumplimentar la inscripción en

el Registro de Asociaciones de Profesionales Universitarios, deberán

presentar una solicitud de inscripción, acompañada de la siguiente

documentación:

a) Cuando exista un Registro de Asociaciones Profesionales que lleven

los Consejos Profesionales, una constancia de inscripción en dicho

registro, la que debe incluir la nómina completa de sus socios

detallando nombre y apellido, documento de identidad, domicilio que

figure en el documento de identidad, CUIT/CUIL, y matrícula profesional;

b) En caso de no existir el Registro mencionado en el apartado

anterior, contrato social vigente, con detalle de documento de

identidad, domicilio que figure en el documento de identidad,

CUIT/CUIL, y matrícula profesional de los socios, con sus firmas

certificadas por escribano público;

c) Sede, teléfonos, fax, dirección de correo electrónico y sitio web, en caso de tenerlo.

La asociación inscripta debe mantener permanentemente actualizada esta

información, debiendo comunicar las modificaciones que en ella se

produzcan dentro de los VEINTE (20) días corridos, mediante declaración

jurada suscripta por el socio que tenga a su cargo la dirección de la

asociación.

Serán también incluidas en el registro agrupaciones de asociaciones

profesionales que se constituyan a los efectos de la prestación de

servicios de auditoría a entidades incluidas en este Capítulo. Serán

admitidas todas las formas de contratos de colaboración o uniones

temporarias que permitan a tales asociaciones cumplir la normativa

establecida por esta Comisión para los auditores externos.

CAUSALES DE EXCLUSIÓN.

ARTÍCULO 35.- Serán causales de exclusión del Registro de Asociaciones de Profesionales Universitarios, las siguientes:

a) Incumplimiento de las obligaciones que impongan, para estas asociaciones, las normas de esta Comisión.

b) Participación en las asociaciones de un tercio o más de sus

profesionales excluidos del Registro de Auditores Externos por la

Comisión, durante el lapso en que se hallen vigentes las exclusiones de

los socios.

SECCIÓN VIII

PUBLICIDAD DE LOS REGISTROS.

ARTÍCULO 36.- Los listados de auditores externos y de asociaciones de

profesionales universitarios incluidos en los Registros, serán de

acceso público a través de la página web de esta Comisión.

SECCIÓN IX

DIVIDENDOS.

DIVIDENDOS DE EJERCICIO.

ARTÍCULO 37.- El pago de los dividendos votados en efectivo de

sociedades que hagan oferta pública de sus acciones, deberá efectuarse

dentro de los TREINTA (30) días corridos de su aprobación por la

asamblea respectiva.

DIVIDENDOS EN EFECTIVO.

ARTÍCULO 38.- En caso de proponerse la distribución de dividendos en

efectivo, cuando la sociedad se haya comprometido a requerir la

aprobación previa de un tercero para realizar tal distribución, esta

conformidad la deberá obtener el directorio antes que la asamblea

considere el tema.

DIVIDENDOS EN ACCIONES.

ARTÍCULO 39.- En caso de pago de dividendos en acciones, o en acciones

y en efectivo conjuntamente, deberá hacerse la correspondiente

presentación ante la Comisión dentro de los DIEZ (10) días hábiles de

celebrada la asamblea que lo resuelva y ponerse las acciones y el

efectivo a disposición de los accionistas dentro de un plazo que no

exceda de TRES (3) meses, a partir de la notificación de la

autorización de oferta pública.

INFORMACIÓN PREVIA A LA COMISIÓN.

ARTÍCULO 40.- Las sociedades deberán informar a la Comisión con una

anticipación de CINCO (5) días hábiles la fecha de puesta a disposición

de los dividendos.

DISTRIBUCIÓN DE DIVIDENDOS ANTICIPADOS, PROVISIONALES O RESULTANTES DE ESTADOS CONTABLES ESPECIALES.

ARTÍCULO 41.- La distribución de dividendos en efectivo anticipados,

provisionales o resultantes de estados contables especiales (artículo

224, segunda parte, de la Ley N° 19.550) deberá ser resuelta por el

directorio sobre la base de estados contables especiales o trimestrales

que cuenten con dictámenes del auditor externo y del órgano de

fiscalización.

La distribución será anunciada por UN (1) día hábil, en el boletín

electrónico del Mercado donde la entidad negocie sus acciones y en la

AIF.

Copia de esta documentación deberá presentarse a la Comisión junto con

el acta del directorio dentro de los CINCO (5) días hábiles de

publicado el anuncio.

DIVIDENDOS EN EFECTIVO PAGADEROS EN CUOTAS PERIÓDICAS.

ARTÍCULO 42.- Las asambleas podrán disponer la distribución de

dividendos en efectivo, provenientes de utilidades, en cuotas

periódicas a ser pagadas en las fechas que aquellas deben establecer,

no pudiendo demorarse el pago de la primera cuota más allá del plazo

previsto en esta Sección, ni la última exceder del ejercicio siguiente.

La sociedad deberá informar a la Comisión la fecha de comienzo de cada pago.

En la convocatoria deberá proponerse como punto expreso a considerar la

posibilidad del pago del dividendo en efectivo en cuotas periódicas,

indicando el cronograma de dichos pagos con sus respectivos montos.

En el caso de pago de dividendos en efectivo en cuotas, además de

informar a la Comisión el cronograma de pagos, el mismo deberá ser

objeto de publicación en el boletín electrónico del Mercado donde la

entidad negocie sus acciones y en la AIF.

FORMA DE PAGO DE DIVIDENDO DE ACCIONES PREFERIDAS.

ARTÍCULO 43.- Cuando en los estatutos o en las condiciones de emisión

de las acciones preferidas no se previera expresamente la forma de pago

de la preferencia patrimonial acordada a estas acciones y la asamblea

disponga que ella se haga efectiva en acciones deberá serlo en valores

negociables de la misma clase.

DISPOSICIÓN DEL PAGO EN EFECTIVO PARA ACCIONES PREFERIDAS.

ARTÍCULO 44.- Las asambleas deberán disponer el pago en efectivo del

dividendo fijo correspondiente a las acciones preferidas, excepto

previsión en contrario en los estatutos o en las condiciones de emisión.

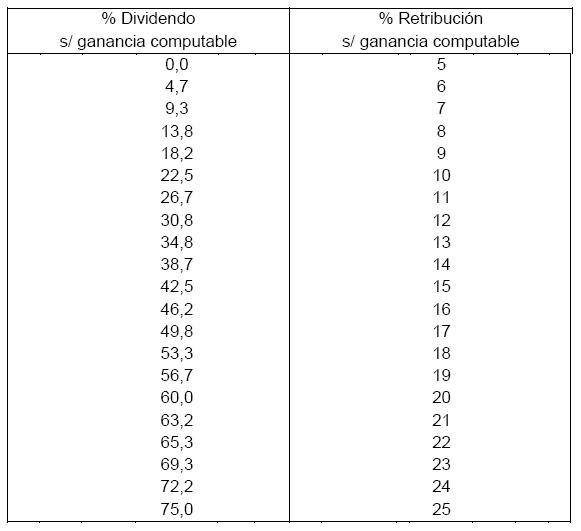

ANEXO I

RETRIBUCIONES AL DIRECTORIO Y CONSEJO DE VIGILANCIA.

Las proporciones se determinan de acuerdo con las fórmulas siguientes:

a) Determinación del porcentaje de dividendos partiendo de las remuneraciones al directorio:

(1) Remuneraciones proyectadas: se toma restándole el 5% permitido para todos los casos hasta el 25%

b) Determinación del porcentaje de retribuciones partiendo de dividendos:

(2) Se toma sumándole el 5% permitido para todos los casos.

(2) El porcentaje de dividendo proyectado se divide por 100

RETRIBUCIONES AL DIRECTORIO Y CONSEJO DE VIGILANCIA

ANEXO II

FICHA INDIVIDUAL PARA LOS MIEMBROS

INTEGRANTES DE LOS ÓRGANOS DE ADMINISTRACIÓN Y FISCALIZACIÓN, TITULARES

Y SUPLENTES Y GERENTES.

1 Denominación de la entidad:

2 Actividad principal:

DATOS PERSONALES

3 Apellido/s:

Nombre/s:

4 Estado civil:

5 Nombre y apellido del cónyuge ó conviviente reconocido legalmente:

6 Nacionalidad:

Si es extranjero sin radicación: Pasaporte ___________

Si es extranjero con radicación: D.N.I. _____________

Naturalizado: SI _____ NO _______

7 L.E./L.C./D.N.I. N°: ________________

CUIT/CUIL N°: ___________________________

8 Profesión:

9 Cargo que desempeña en la entidad:

10 Fecha de designación:

11 Fecha de vencimiento:

12 DOMICILIO REAL REGISTRADO EN DNI:

Calle: Nº_______ piso _______ dpto._______

Localidad: Código Postal ______ Pcia. ______ País______

Teléfono: _______________Fax:____________

Dirección de correo electrónico:

13 DOMICILIO ESPECIAL EN EL PAÍS:

Calle: Nº_______ piso _______ dpto._______

Localidad: Código Postal ______ Pcia. ______

Teléfono: _______________Fax:____________

Dirección de correo electrónico:

14 CARGOS EN OTRAS ENTIDADES: (se deberá detallar denominación de la

entidad (del país o del exterior, de entidades abiertas o cerradas),

domicilio, cargos que desempeña y vencimiento del mandato).

___________________

Lugar y firma:

________________

Firma del declarante: _______________