ANEXO III

DECLARACIÓN JURADA DE TENENCIA EN VALORES REPRESENTATIVOS DE DEUDA CONVERTIBLES.

INSTRUCTIVO

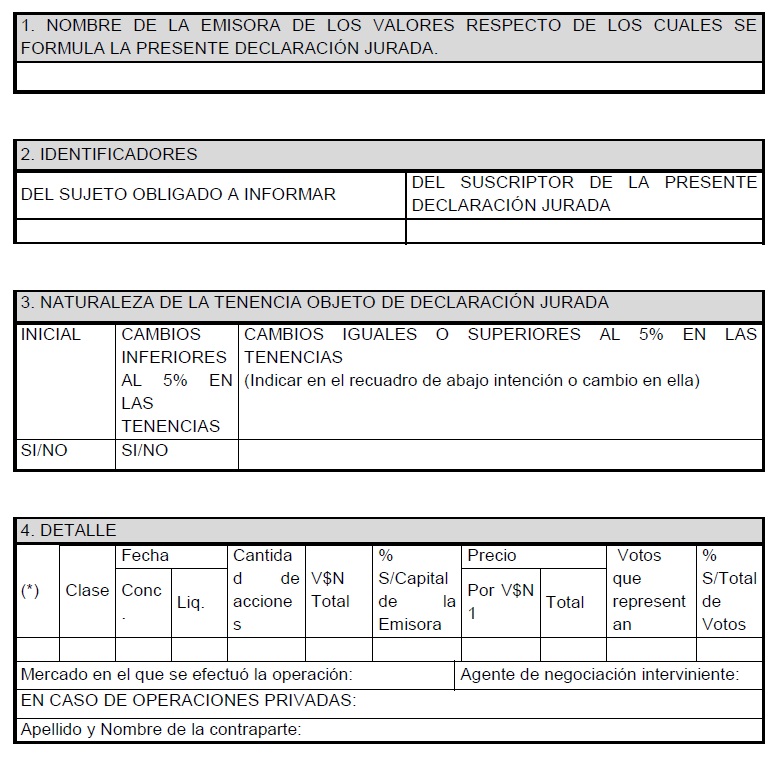

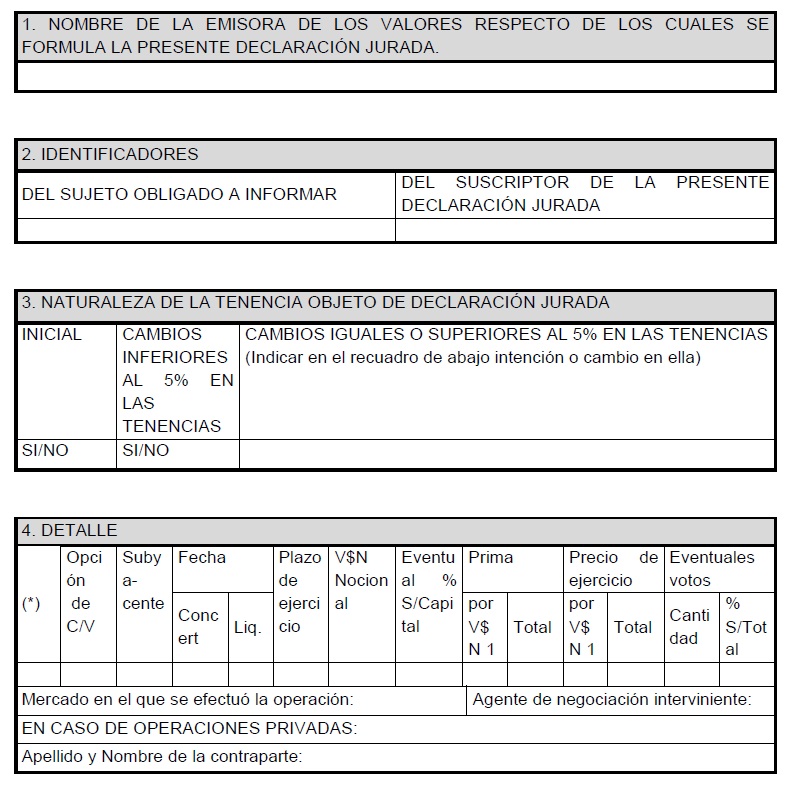

En el cuadro 3. “NATURALEZA DE LA TENENCIA OBJETO DE DECLARACIÓN JURADA” tachar lo que no corresponda en “SI/NO”.

En la columna “*” consignar:

CD para compras directas,

CI para compras indirectas,

VD para ventas directas,

VI para ventas indirectas,

ECD para el ejercicio directo de opciones de compra,

EVD para el ejercicio directo de opciones de venta,

LCD para ventas directas efectuadas por opciones de compra ejercidas por terceros titulares,

LVD para compras directas efectuadas por opciones de venta ejercidas por terceros titulares,

ECI para el ejercicio indirecto de opciones de compra,

EVI para el ejercicio indirecto de opciones de venta,

LCI para ventas indirectas efectuadas por opciones de compra ejercidas por terceros titulares,

LVI para compras indirectas efectuadas por opciones de venta ejercidas por terceros titulares,

OD para la conversión de tenencia directa de títulos representativos de deuda en acciones,

OI para la conversión de tenencia indirecta de títulos representativos de deuda en acciones,

TD para tenencias iniciales directas y

TI para tenencias iniciales indirectas.

En caso de declaración inicial, emplear un renglón por cada clase de valores representativos de deuda convertibles.

En el caso de compras y/o ventas, se deberá emplear un renglón por cada una de ellas.

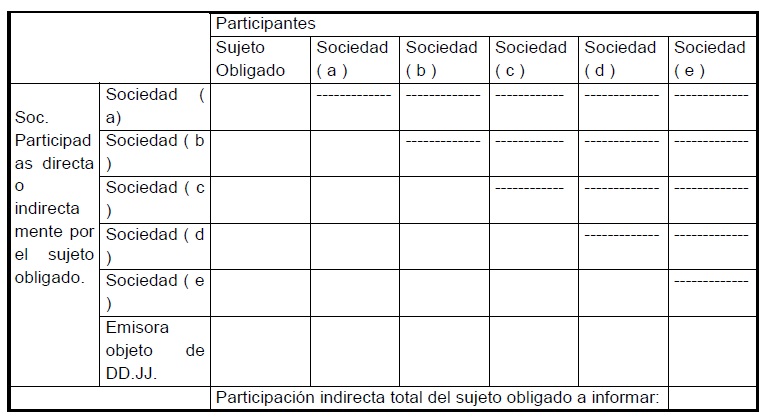

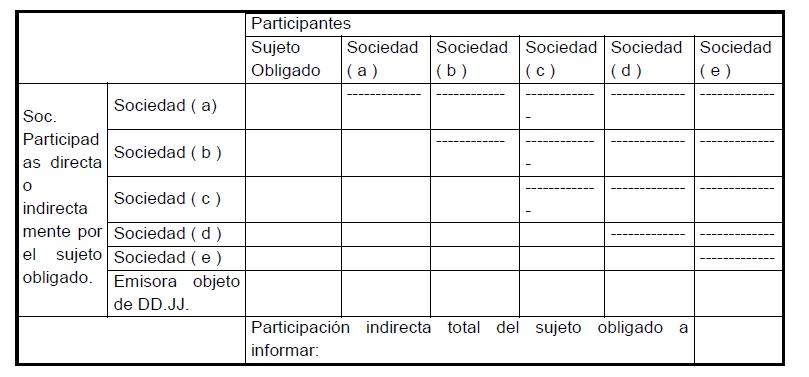

En el caso de tenencias indirectas (iniciales o cambios) deberá ser

completada la siguiente matriz de participaciones indirectas para cada

uno de los conceptos que corresponda.

Detalle de la formación del porcentaje de tenencia indirecta en la emisora

ANEXO IV

DECLARACIÓN JURADA DE TENENCIA EN OPCIONES.

INSTRUCTIVO

a) En el cuadro 3. “NATURALEZA DE LA TENENCIA OBJETO DE DECLARACIÓN JURADA” tachar lo que no corresponda en “SI/NO”.

b) En la columna “*” consignar:

CD para compras directas,

CI para compras indirectas,

VD para ventas directas,

VI para ventas indirectas,

TD para tenencias iniciales directas y

TI para tenencias iniciales indirectas.

c) En caso de declaración inicial, emplear un renglón por cada serie de opciones.

d) En el caso de compras y/o ventas, se deberá emplear un renglón por cada una de ellas.

e) En el caso de tenencias indirectas (iniciales o cambios) deberá ser

completada la siguiente matriz de participaciones indirectas para cada

uno de los conceptos que corresponda.

Detalle de la formación del porcentaje de tenencia indirecta en la emisora

ANEXO V

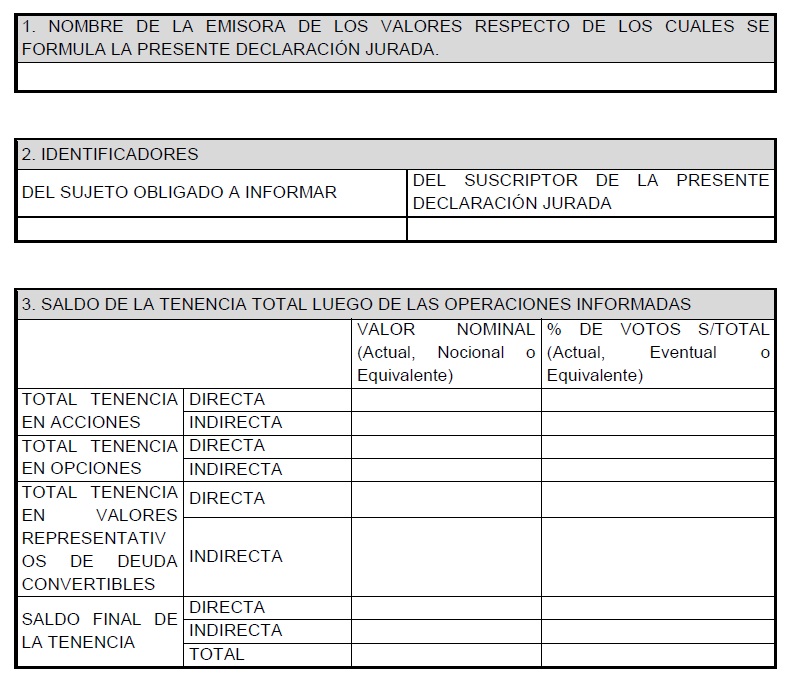

DECLARACIÓN JURADA DE TENENCIAS DIRECTA E INDIRECTA EN ACCIONES,

VALORES REPRESENTATIVOS DE DEUDA CONVERTIBLES EN ACCIONES Y OPCIONES.

ANEXO VI

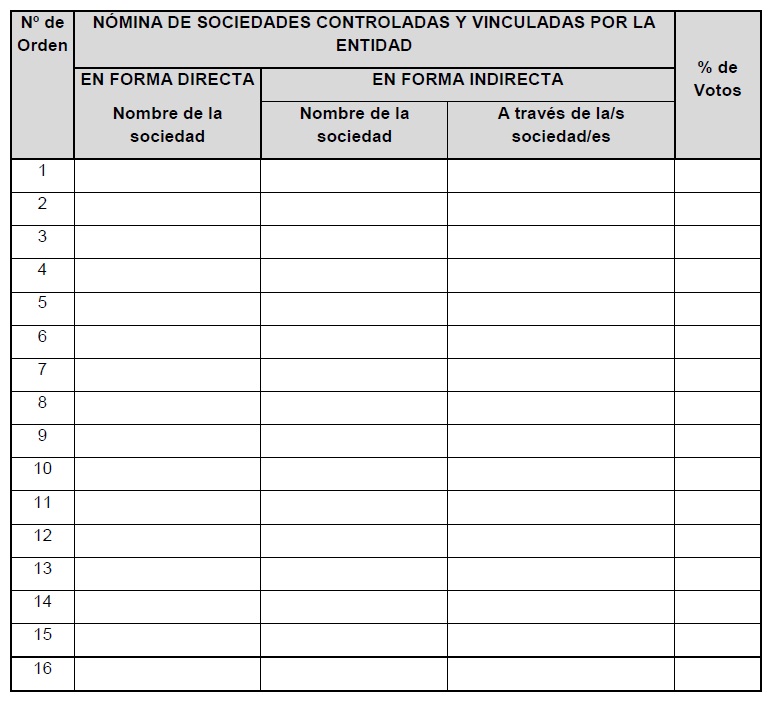

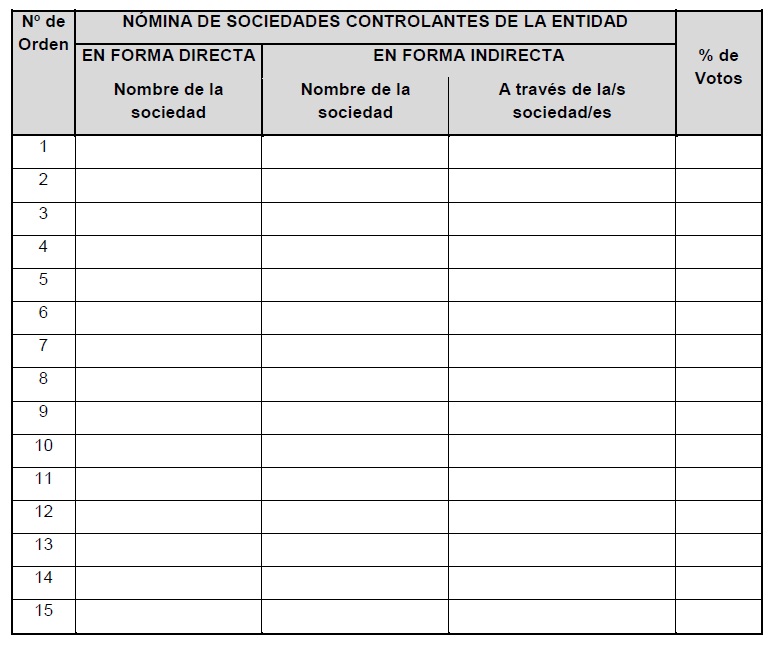

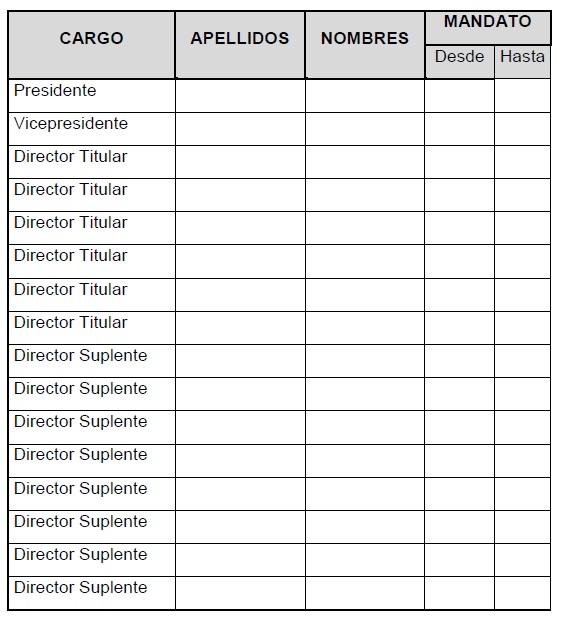

“NOMINA ANUAL EMISORAS Y GRUPOS DE CONTROL – OTROS SUJETOS”.

INFORMACIÓN ANUAL A PRESENTAR AL:

INFORMACIÓN ENTIDAD (Razón Social):

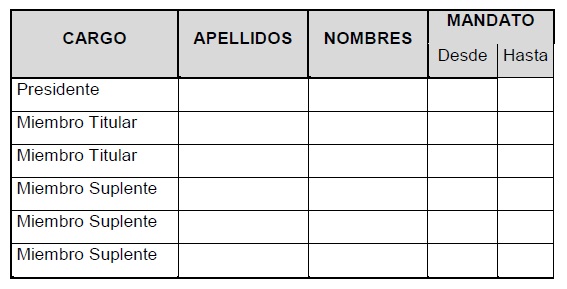

I. I. NÓMINA DEL DIRECTORIO AL:

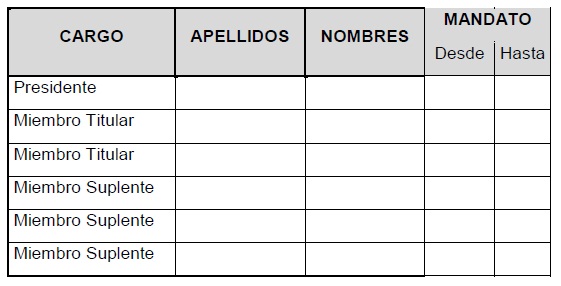

II. MIEMBROS DE LA COMISIÓN FISCALIZADORA AL:

III. MIEMBROS DEL CONSEJO DE VIGILANCIA AL: