ANEXO

XIV

PLAN Y MANUAL DE CUENTAS DE FONDOS

COMUNES DE INVERSIÓN

ESTRUCTURA DEL MANUAL

1. DESCRIPCIÓN GENERAL

2. NORMAS DE APLICACIÓN

3. PLAN DE CUENTAS

4. MANUAL DE CUENTAS

CAPÍTULO I

– DESCRIPCIÓN GENERAL

El presente manual tiene por objetivo ser un elemento ordenador para

las áreas contables de todos los Agentes de Administración de Productos

de Inversión Colectiva de Fondos Comunes de Inversión orientándolos en

la registración contable de los Fondos Comunes de Inversión bajo su

administración en forma sistemática y homogénea. Esta sistematización

permitirá a su vez, que tanto los organismos de contralor y supervisión

como los inversionistas reciban información uniforme, oportuna y

estandarizada.

Para su elaboración se han contemplado transacciones y otros hechos de

ocurrencia actual o cuya ocurrencia en el futuro se considera probable.

Sin embargo, es posible que en algún momento ocurran hechos o se

realicen transacciones que no hayan sido previstas en este Manual.

Cada entidad podrá excluir del Plan aquellas cuentas correspondientes a

operaciones que no realice. Asimismo, se podrán crear las subcategorías

de nivel inferior a las establecidas que resulten necesarias a fin de

brindar mayor grado de detalle. En cuanto a aquellas operaciones y/o

situaciones que eventualmente pudieran no hallarse previstas en el Plan

de Cuentas se podrá, excepcionalmente, incorporar las cuentas contables

que resulten necesarias para reflejar tales eventos. Dicha situación,

junto con la fundamentación correspondiente, deberá ser notificada a la

CNV el mismo día de la incorporación a través del acceso “Hecho

Relevante” previsto en la AIF.

Plan y Manual de Cuentas

Se trata de dos herramientas que están destinadas a facilitar a los

responsables de los registros contables el ordenamiento de los hechos o

sucesos que se capturan y que están vinculados con la actividad.

El Plan de Cuentas es un detalle codificado de todas las cuentas que

son utilizadas y que responden a las operaciones y actividades que se

realizan.

El Manual de Cuentas indica en una expresión más acabada el contenido

de los componentes de los Estados Contables; cuándo se debita, cuándo

se acredita y cuándo queda saldada.

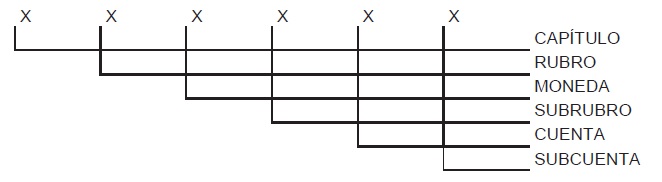

Este último se clasifica de la siguiente forma:

- Capítulos (Activo, Pasivo, etc.)

- Rubros (Disponibilidades, Inversiones, etc.)

- Moneda

- Subrubro

- Cuenta

- Subcuenta

- Descripción

- Imputación

- Saldo

CAPÍTULO: Los Capítulos previstos son los siguientes:

1 - ACTIVO

2 - PASIVO

3 - PATRIMONIO NETO

4 - RESULTADOS (Ingresos y Egresos)

RUBRO y SUBRUBRO: Agrupación de cuentas de similares características.

(Ej: Caja y Bancos, Inversiones, Créditos, etc)

MONEDA: Indica la moneda de origen de las operaciones. Las monedas

previstas son:

1- Pesos

2- Moneda Extranjera

CUENTA y SUBCUENTA: Se trata de una síntesis de expresión que facilitan

los procesos de clasificación y registro de las operaciones.

DESCRIPCIÓN: Indica el contenido de cada componente.

IMPUTACIÓN: Describe los hechos y sucesos que derivan en la

registración del débito y la acreditación de cada cuenta o subcuenta.

SALDO: Indica la diferencia entre débitos y créditos.

CODIFICACIÓN:

Las cuentas del Plan tienen asignado un código numérico de seis dígitos:

CAPÍTULO

II – NORMAS DE APLICACIÓN

Con respecto al tratamiento contable de los Fondos Comunes de

Inversión, resultan de aplicación los principios de contabilidad

emanados de las Normas Contables Profesionales emitidas por la

Federación Argentina de Consejos Profesionales de Ciencias Económicas,

sin perjuicio de la regulación específica que establezca la Comisión

Nacional de Valores y el resto del ordenamiento jurídico.

En relación a los criterios de medición, la Comisión Nacional de

Valores ha previsto en el Artículo 20 de la Sección II del Capítulo I

del Título V de las NORMAS (N.T. 2013 y mod.) los criterios específicos

de valuación para los activos que pueden componer la cartera de

inversiones de los Fondos Comunes de Inversión.