Secretaría

de la Pequeña y Mediana Empresa y Desarrollo Regional

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Resolución 212/2013

Régimen de Sociedades de Garantía Recíproca. Derogaciones.

Bs. As., 28/11/2013

VISTO el Expediente Nº S01:0221103/2013 del Registro del MINISTERIO DE

INDUSTRIA, lo dispuesto en la Ley Nº 24.467 y sus modificaciones, el

Decreto Nº 1.076 de fecha 24 de agosto de 2001, y

CONSIDERANDO:

Que mediante el dictado del Decreto Nº 964 de fecha 1 de julio de 2010,

se aprobó el Organigrama de Aplicación de la Administración Nacional

Centralizada hasta el nivel Subsecretaría del MINISTERIO DE INDUSTRIA,

designando a la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO

REGIONAL de dicha Cartera, como Autoridad de Aplicación de los Títulos

I y II de las Leyes Nros. 24.467 y 25.300 y sus modificaciones.

Que mediante la Ley Nº 24.467 y sus modificaciones se creó la figura

jurídica de las Sociedades de Garantía Recíproca, cuyo objeto principal

es el otorgamiento de garantías a sus socios partícipes mediante la

celebración de contratos regulados en la presente ley.

Que el Decreto Nº 1.076 de fecha 24 de agosto de 2001, se encomendó a

la Autoridad de Aplicación del Régimen de Sociedades de Garantía

Recíproca, que instrumente los recursos operativos y técnicos

necesarios para el cumplimiento de los objetivos de la norma.

Que en razón de la profusa normativa existente, habiendo transcurrido

más de una década de funcionamiento del sistema y dada su alta

complejidad, mediante la Disposición Nº 128 de fecha 22 de febrero de

2010 de la ex SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL de la ex SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA

PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE INDUSTRIA Y TURISMO, se

unificó y armonizó la reglamentación vigente del Régimen de Sociedades

de Garantía Recíproca.

Que la experiencia recogida por la SUBSECRETARIA DE PROMOCION AL

FINANCIAMIENTO DE LA PEQUEÑA Y MEDIANA EMPRESA de la SECRETARIA DE LA

PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE

INDUSTRIA, desde la implementación del sistema en general y de la

Disposición Nº 128/10 de la ex SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL en particular, ha demostrado la necesidad

de materializar determinados cambios en la normativa aplicable,

tendientes a una mayor eficacia y eficiencia en la utilización de las

herramientas de las cuales dispone el sistema.

Que en ese sentido, resultaron de fundamental importancia los datos

obtenidos a través de los procesos de auditoría desarrollados por la

citada SUBSECRETARIA DE PROMOCION AL FINANCIAMIENTO DE LA PEQUEÑA Y

MEDIANA EMPRESA.

Que en ese marco, resulta conveniente actualizar la normativa vigente,

procurando una mayor unicidad de la normativa a fin de otorgar mayor

claridad al sistema, y ampliando algunos conceptos y criterios que

faciliten su aplicación e interpretación.

Que en ese orden de ideas, la SECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL, en su carácter de Autoridad de

Aplicación, debe adoptar medidas y acciones concretas que contribuyan a

brindar mayor seguridad a los acreedores de las Micro, Pequeñas y

Medianas Empresas que decidan aceptar las garantías otorgadas por las

Sociedades de Garantía Recíproca, y a todos los demás actores del

sistema, procurando de esta forma obtener una expansión eficaz.

Que en consecuencia, corresponde derogar la Disposición Nº 128/10 de la

ex SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

y las Resoluciones Nros. 16 de fecha 30 de julio de 2010, 102 de fecha

16 de noviembre de 2010, 5 de fecha 27 de diciembre de 2011 y 55 de

fecha 5 de abril de 2011, todas de la SECRETARIA DE LA PEQUEÑA Y

MEDIANA EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE INDUSTRIA, y

dictar la nueva normativa que regule la cuestión.

Que la Dirección de Legales del Area de Industria, Comercio y de la

Pequeña y Mediana Empresa dependiente de la SUBSECRETARIA DE

COORDINACION del MINISTERIO DE INDUSTRIA ha tomado la intervención que

le compete.

Que la presente medida se dicta en virtud de las competencias

establecidas en el Artículo 81 de la Ley Nº 24.467 y sus

modificaciones, y en los Decretos Nros. 1.076/01 y 357 de fecha 21 de

febrero de 2002 y sus modificaciones.

Por ello,

EL SECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

RESUELVE:

Artículo 1° — Deróganse la

Disposición Nº 128 de fecha 22 de febrero de 2010 de la ex

SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de

la ex SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del entonces MINISTERIO DE INDUSTRIA Y TURISMO, y las

Resoluciones Nros. 16 de fecha 30 de julio de 2010, 102 de fecha 16 de

noviembre de 2010, 5 de fecha 27 de diciembre de 2011 y 55 de fecha 5

de abril de 2011, todas de la SECRETARIA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE INDUSTRIA.

Art. 2° — Apruébase el Anexo en

materia de Sociedades de Garantías Recíprocas que con CIENTO SESENTA Y

DOS (162) hojas forma parte integrante de la presente resolución.

Art. 3° — La presente medida

entrará en vigencia a partir del primer día hábil del mes siguiente al

de su publicación en el Boletín Oficial.

Art. 4° — Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Horacio G. Roura.

ANEXO

CAPITULO I. DISPOSICIONES GENERALES.

ARTICULO 1º.- DEFINICIONES.

A los efectos de la presente resolución se entenderá por:

1.1. “AFIP”: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA.

1.2. “Agentes de depósito y custodia”: Entidades Financieras inscriptas

en el registro habilitado por el BANCO CENTRAL DE LA REPÚBLICA

ARGENTINA, organismo descentralizado en el ámbito del MINISTERIO DE

HACIENDA, para el desempeño de funciones de custodio, en los términos

de la Comunicación “A” 2923, y sus normas complementarias y/o

modificatorias, o los Agentes de Depósito Colectivo inscriptos en el

registro habilitado por la COMISIÓN NACIONAL DE VALORES, organismo

descentralizado en el ámbito del MINISTERIO DE FINANZAS mediante la

Resolución General N° 622 de fecha 5 de septiembre de 2013, en todos

los casos en la medida que hayan acreditado tal condición ante esta

Autoridad de Aplicación.

1.3. “BCRA”: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA.

1.4. “CNV”: COMISIÓN NACIONAL DE VALORES.

1.5. “Interesados”: personas humanas y/o jurídicas interesadas en constituir una Sociedad de Garantía Recíproca.

1.6. “MIPyMEs”: Micro, Pequeñas y/o Medianas Empresas, según lo

dispuesto por la Resolución Nº 340 de fecha 11 de agosto de 2017, ambas

de la SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del

MINISTERIO DE PRODUCCIÓN, y las que en el futuro la reemplace.

1.7. “Representante”: persona humana que actúa en nombre de los

Interesados, con facultades suficientes para realizar los trámites

previstos en la presente normativa.

1.8. “Secretaría”: SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE PRODUCCIÓN.

1.9. “SGR”: Sociedad de Garantía Recíproca, tanto en singular como plural.

1.10. “SGR Originante”: Sociedad de Garantía Recíproca que solicite al

Fondo de Afectación Específica el otorgamiento de una garantía

sindicada para un socio partícipe o no de aquella.

1.11. “FAE”: Fondo de Afectación Específica.

1.12. “Socio Protector” o “Socios Protectores”: Todas aquellas personas

humanas o jurídicas, públicas o privadas, nacionales o extranjeras, que

realicen aportes al capital social y al fondo de riesgo de las “SGR”,

en las condiciones previstas en la normativa vigente.

1.13. “Socio Partícipe” o “Socios Partícipes”: Micro, Pequeñas y/o

Medianas Empresas, sean estas personas humanas o jurídicas, que reúnan

las condiciones que se determinan en el Capítulo III de la presente

medida.

1.14. Grado de Utilización del Fondo de Riesgo: es el cociente

resultante de dividir la sumatoria del resultado final diario del Saldo

Neto de Garantías Vigentes por la sumatoria del resultado final diario

del Fondo de Riesgo Total Computable, tal como surge del Artículo 36

del presente Anexo.

1.15. “Subsecretaría” o “Autoridad de Aplicación”: SUBSECRETARÍA DE

FINANCIAMIENTO DE LA PRODUCCIÓN del MINISTERIO DE PRODUCCIÓN.

1.16. “C.U.I.T.”: Clave Única de Identificación Tributaria.

1.17. “Certificado PyME”: Certificado otorgado conforme las previsiones

la Ley Nº 24.467 y su reglamentación o documentación análoga

establecida por la Autoridad de Aplicación del Título I de la

mencionada ley para determinar dicha categorización.

1.18. “DSYCSGR”: Dirección de Supervisión y Control del Sistema de

Sociedades de Garantía Recíproca, dependiente de la Dirección Nacional

de Coordinación de Programas de Financiamiento de la “Subsecretaría”.

(Artículo sustituido por art. 1° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 2º.- ANEXOS.

Forman parte del presente Anexo, los Anexos que a continuación se detallan:

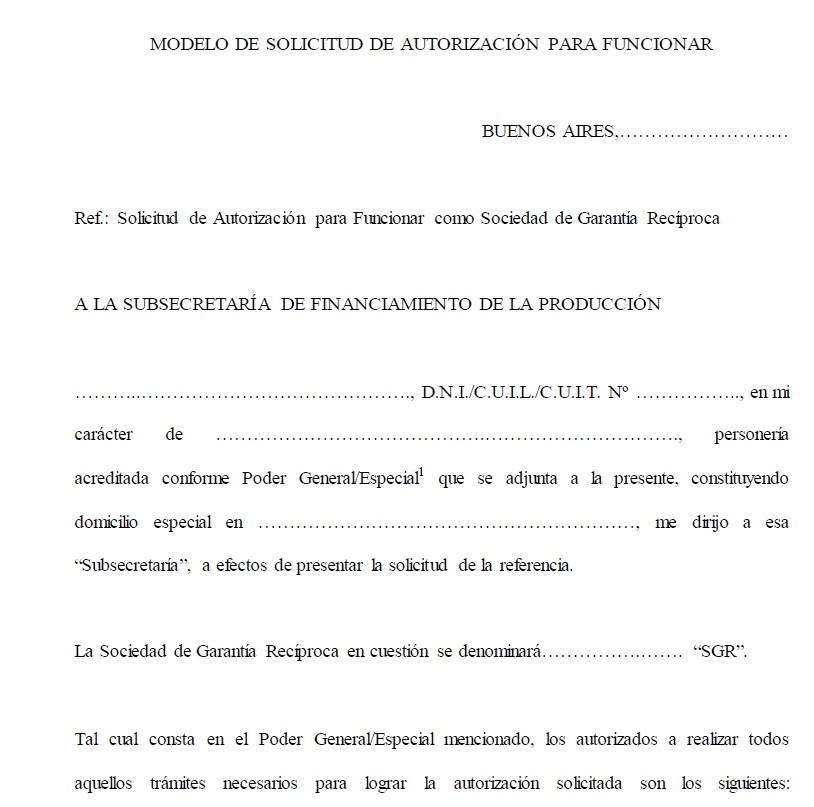

- Anexo 1: Estatuto Tipo de Sociedades de Garantía Recíproca.

- Anexo 2: Modelo de Solicitud de Autorización para Funcionar.

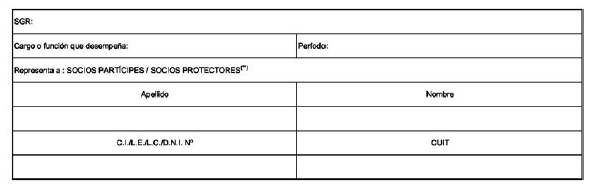

- Anexo 3: Formulario para “Socios Protectores”.

- Anexo 5: Composición del Legajo del “Socio Participe” – Documentación mínima.

- Anexo 6: Movimientos de Capital social – Detalle de Incorporación y

Desvinculación de socios por suscripción o transferencias de acciones y

demás operaciones relacionadas.

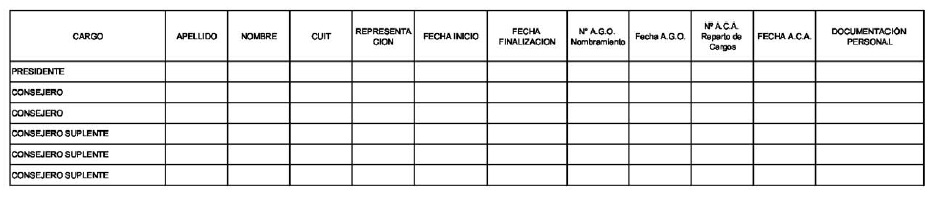

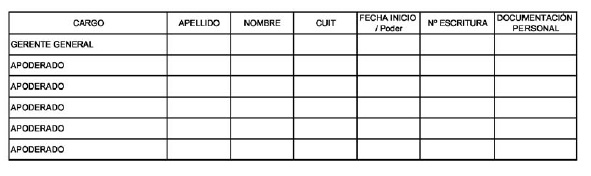

- Anexo 7: Detalle de los integrantes del Consejo de Administración,

Comisión Fiscalizadora, Gerente General y Apoderados. Declaración

Jurada de los miembros del Consejo de Administración, Comisión

Fiscalizadora, Gerente General y Apoderados.

- Anexo 8: Modelo de presentación del Plan de Negocios para solicitar autorización para funcionar.

- Anexo 9: Plan de Cuentas para Sociedades de Garantía Recíproca y

Manual de Cuentas para Sociedades de Garantía Recíproca. Nota a los

Estados Contables – Detalle de las cuentas a cobrar por garantías

afrontadas. Nota a los Estados Contables - Movimientos de los

Rendimiento del Fondo de Riesgo. Nota a los Estados Contables – Deudas

a favor de los “Socios Protectores” por Fondo de Riesgo contingente.

Nota a los Estados Contables - Deudas a favor de los “Socios

Protectores”. Nota a los Estados Contables- Contragarantías

Respaldatorias. Nota a los Estados Contables – Detalle cuentas de orden

– Deudores por garantías afrontadas previsionados al CIEN POR CIENTO

(100 %). Nota a los Estados Contables – Detalle de los saldos

pendientes de cobro cuya gestión de recupero se ha abonado.

- Anexo 10: Plan de Negocios Simplificado para solicitar aumentos del Fondo de Riesgo.

- Anexo 11: Cálculo del Grado de utilización del Fondo de Riesgo.

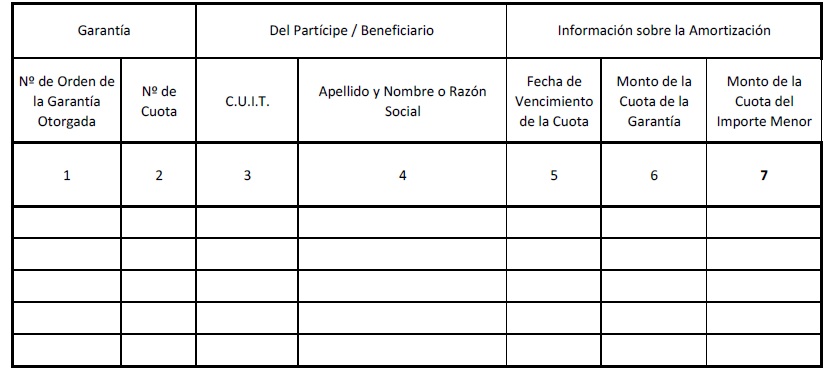

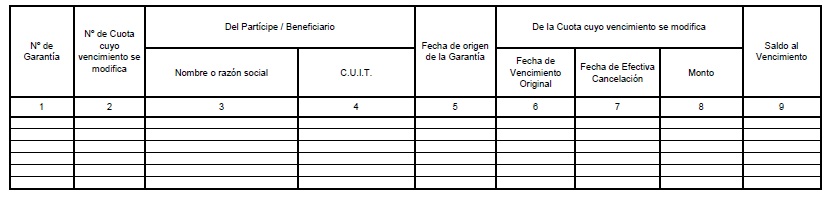

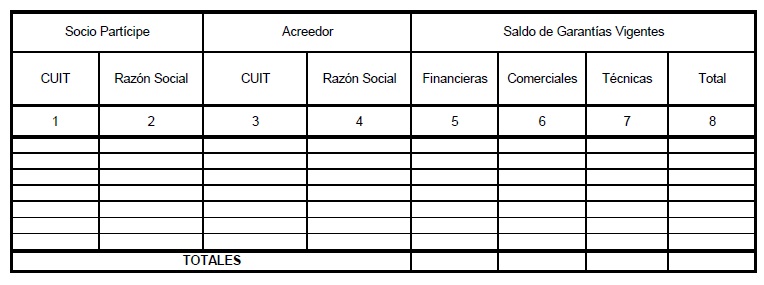

- Anexo 12: Garantías otorgadas. Detalle de amortización de garantías

informadas con sistema de amortización “otro”. Cancelaciones

anticipadas de garantías. Saldos promedio de garantías tipo

comerciales, futuros y opciones. Garantías Reafianzadas. Saldos de

garantías vigentes por acreedor.

- Anexo 13: Cumplimiento irregular de “Socios Partícipes” (Garantías honradas).

- Anexo 14: Mora.

- Anexo 15: Información de Cartera.

- Anexo 16: Grado de utilización del Fondo de Riesgo.

- Anexo 17: Declaración Jurada de presentación del Régimen Informativo.

- Anexo 18: Régimen de Auditorías.

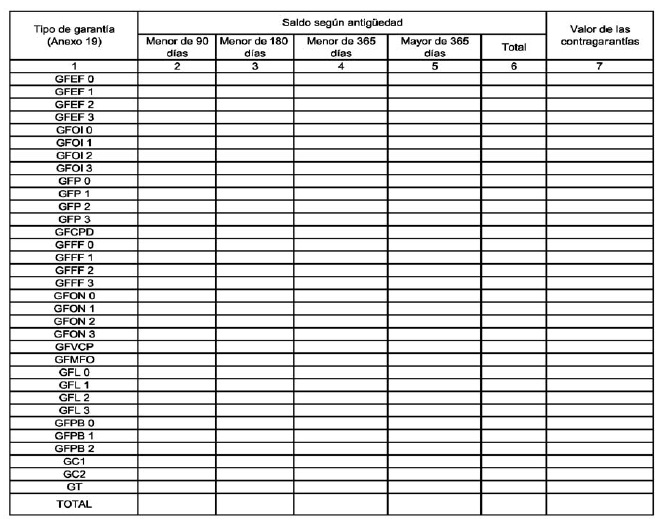

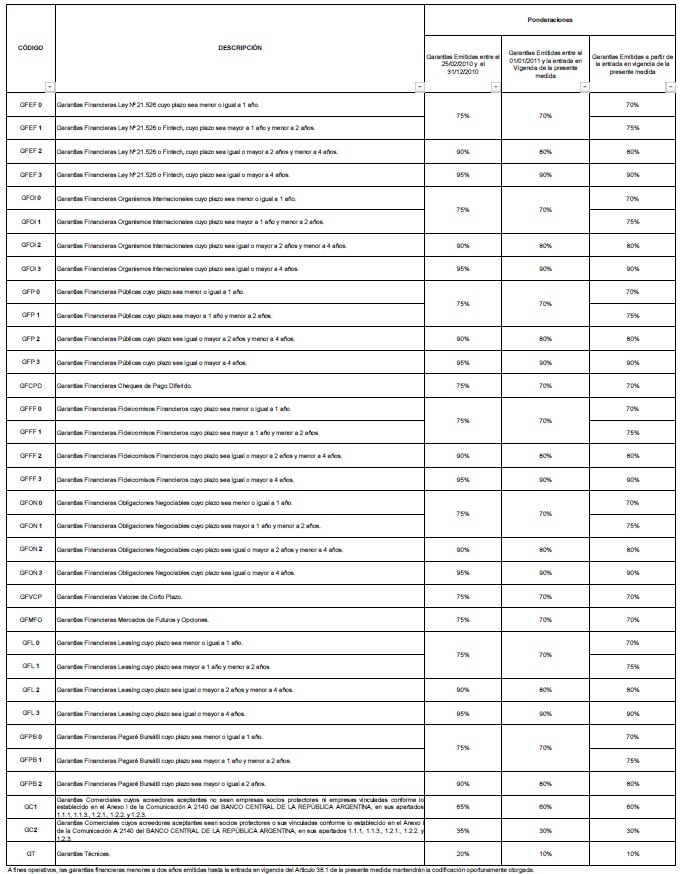

- Anexo 19: Codificación de Garantías.

- Anexo 20: Modelo de Certificado Contable sobre Movimientos del Fondo

de Riesgo. Declaración Jurada de movimientos del Fondo de Riesgo.

Declaración Jurada sobre la situación consolidada por aportes al Fondo

de Riesgo al último día del período informado. Declaración Jurada sobre

los saldos del Fondo de Riesgo Total Computable.

- Anexo 21: Composición del Legajo de la Garantía – Documentación Mínima.

- Anexo 22: Modelo de Certificado de Devolución de Aportes a los

“Socios Protectores” por retiros efectuados del Fondo de Riesgo.

- Anexo 23: Régimen Sancionatorio.

- Anexo 24: Informe Especial de Auditoría Externa sobre el Régimen Informativo.

- Anexo 25: Informe Especial de Auditoría Externa sobre Socios Partícipes, Garantías y Socios Protectores.

- Anexo 26: Conservación, guarda y/o archivo de la documentación.

(Artículo sustituido por art. 2° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 3º.- OBJETO DE LAS “SGR”.

Las “SGR” deberán tener por objeto el otorgamiento de garantías a sus

“Socios Partícipes”.

Podrán asimismo brindar asesoramiento técnico, económico y financiero a

sus socios en forma directa o a través de terceros contratados a tal

fin.

ARTICULO 4º.- NORMATIVA APLICABLE.

Las “SGR” se rigen por las disposiciones de las Leyes Nros. 24.467 y

25.300 y sus modificaciones, el Decreto Nº 1.076 de fecha 24 de agosto

de 2001 y la presente medida, así como la demás normativa que dicte la

“Autoridad de Aplicación”.

ARTICULO 5°.- NUMERO MINIMO DE SOCIOS PARTICIPES.

Las “SGR” que tengan domicilio y/o desarrollen su actividad principal,

conforme el Plan de Negocios en UNO (1) o más de los conglomerados

urbanos que se detallan a continuación, deberán contar con un mínimo de

CIENTO VEINTE (120) “Socios Partícipes”:

1) La Ciudad Autónoma de Buenos Aires y su área Metropolitana,

comprendida por los Partidos de Almirante Brown, Avellaneda,

Berazategui, Esteban Echeverría, Ezeiza, Florencio Varela, La Matanza,

Merlo, Moreno, San Fernando, Tigre; General San Martín, Hurlingham,

Ituzaingó, José C. Paz, Lanús, Lomas de Zamora, Malvinas Argentinas;

Morón, Quilmes, San Isidro, San Miguel, Tres de Febrero, Vicente López,

Escobar, General Rodríguez, Marcos Paz, Presidente Perón, Pilar, San

Vicente, Campana, La Plata, Berisso y Ensenada.

2) La Ciudad de Rosario y su área Metropolitana, comprendida por los

Municipios de Villa Gobernador Gálvez, San Lorenzo, Granadero

Baigorria, Capitán Bermúdez, Pérez, Funes, Fray Luis Beltrán, Roldán,

Puerto General San Martín y Soldini.

3) La Ciudad de Córdoba y su área Metropolitana, comprendida por los

Municipios de La Calera, Villa Allende, Río Cevallos, Unquillo,

Salsipuedes, Villa el Fachinal, Parque Norte, Guiñazú Norte,

Mendiolaza, Saldán, La Granja, Agua de Oro, El Manzano, y Canteras el

Sauce.

4) La Ciudad de Mendoza (Departamento Capital) y su área Metropolitana,

comprendida por los Departamentos de Guaymallén, Godoy Cruz, Las Heras,

Maipú y Luján de Cuyo.

La cantidad mínima de “Socios Partícipes” en las “SGR” que no se

hallaren radicadas o no desarrollaren su actividad principal en los

conglomerados urbanos mencionados precedentemente, será establecida en

cada caso por la “Autoridad de Aplicación” en consideración de los

sectores de la economía involucrados en su operación, la ciudad de

radicación y desarrollo de actividades, como las características del

Plan de Negocios presentado. El número mínimo de “Socios Partícipes” no

podrá ser nunca inferior a SESENTA (60).

ARTICULO 6°.- ACTIVIDAD ECONÓMICA Y RADICACIÓN DE LOS SOCIOS PARTÍCIPES.

No más del OCHENTA POR CIENTO (80 %) de los “Socios Partícipes” de una

“SGR” podrán pertenecer al mismo sector de actividad. El sector de

actividad de cada empresa se determinará conforme lo establecido por la

Resolución N° 340 de fecha 11 de agosto de 2017 de la SECRETARÍA DE

EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA.

Asimismo, no más del OCHENTA POR CIENTO (80 %) de los “Socios

Partícipes” de una “SGR” podrán estar radicado en la misma provincia, o

en la Ciudad Autónoma de Buenos Aires.

Las condiciones establecidas en los párrafos precedentes serán de

aplicación únicamente para las nuevas “SGR” que se autoricen a

funcionar.

El sector y actividad económica a considerar serán aquellos bajo los

cuales se encuentren inscriptos, conforme el Artículo 4º de la

Resolución citada ut supra, siempre que los mismos reflejen la realidad

económica de las actividades desarrolladas por el “Socio Partícipe”.

(Artículo sustituido por art. 6° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 7°.- MANUAL Y PLAN DE CUENTAS.

Las “SGR” deberán regirse, como mínimo y en todos los casos, por el

Manual y Plan de Cuentas conforme al Anexo 9 del presente Anexo.

Las “SGR” deberán implementar un nuevo Manual y Plan de Cuentas, a

partir del día siguiente al cierre del Ejercicio Contable en curso a la

fecha de publicación de la presente medida. Aquellas “SGR” cuyos

Ejercicios Contables cierren antes del día 31 de diciembre de 2013,

deberán implementar el presente Manual y Plan de Cuentas a partir del

día siguiente al cierre del Ejercicio Contable correspondiente a 2014.

ARTICULO 8º.- PRESENTACIÓN DE DOCUMENTACIÓN Y NOTIFICACIONES.

En virtud de la presente medida:

I) Toda la documentación requerida deberá presentarse en original,

copia certificada por escribano público matriculado (en caso de no ser

de la Ciudad Autónoma de Buenos Aires, la firma de éste deberá

encontrarse legalizada por el Colegio de Escribanos de la provincia que

corresponda), o en copia que certificará la Autoridad Administrativa

previo cotejo con su original, el que se devolverá al interesado.

Asimismo, todos los escritos, notas, informes o similares deberán

encontrarse firmados y sellados, o con aclaración de firma, por persona

con facultades suficientes.

II) Los Estados Contables, Dictamen, y/o cualquier otra documentación

suscripta por Contador Público, deberán contar con la correspondiente

certificación de firma del Consejo Profesional de Ciencias Económicas

de su Jurisdicción.

Los Estados Contables presentados ante la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS, mediante el servicio denominado “Presentación Única

de Balances - (PUB)” del sitio “web” del citado organismo, que

posteriormente sean puestos a disposición por dicho medio, serán

considerados válidos a todos los efectos siempre que sus originales

cumplieran los requisitos del párrafo anterior.

III) En las presentaciones y acciones efectuadas por medio de la

Plataforma de Tramites a Distancia (TAD), implementada por el Decreto

N° 1.063 de fecha 4 de octubre de 2016, la identidad de los firmantes

se considerará acreditada siempre que se encuentren cumplimentados los

requisitos establecidos en su normativa específica.

En los restantes casos en los que se utilicen medios electrónicos de

presentación de documentación habilitados, serán considerados

originales todos los documentos electrónicos firmados digitalmente y

los reproducidos en formato digital firmados digitalmente a partir de

sus originales de primera generación en cualquier otro soporte, de

acuerdo a lo establecido por la Ley N° 25.506 y su reglamentación.

IV) Toda presentación efectuada lo será en carácter de Declaración

Jurada. La presentación de documentación adulterada, falsa o que no

cumpla con las condiciones normativamente previstas, dará lugar a la

aplicación de las sanciones previstas en el Artículo 43 de la Ley Nº

24.467 y sus modificatorias, y toda otra que pudiera corresponder por

imperativo legal o reglamentario, las que se graduarán de acuerdo a la

gravedad de la falta.

V) Todas las “SGR” deberán constituir y mantener vigente un Domicilio

Especial Electrónico, en los términos del Decreto N° 1.063/16, en los

casos en los que corresponda, en el cual podrán realizarse todas las

notificaciones, a excepción de aquellas por las que se comunicara la

apertura de un procedimiento sancionatorio o la aplicación de una

sanción, las que serán notificadas al domicilio físico.

(Artículo sustituido por art. 4° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

CAPITULO II. AUTORIZACION PARA

FUNCIONAR, ESTATUTO TIPO, MODIFICACION DEL ESTATUTO Y CONSTITUCION

ARTICULO 9º.- DOCUMENTACIÓN REQUERIDA.

A fin de obtener la certificación provisoria que establece el Artículo

42 de la Ley N° 24.467 y sus modificatorias, los “Interesados” deberán

presentar ante la “Autoridad de Aplicación” la totalidad de la

documentación que se detalla a continuación:

a) Nota de solicitud de Autorización para Funcionar —conforme el Anexo

2— suscripta por los “Interesados” o por un representante, con

facultades suficientes, en la cual se consignen:

I) La identificación de cada uno de los documentos que se acompañan con la Nota de solicitud.

II) Los datos identificatorios de los “Interesados” en la formación de

una nueva “SGR” (“C.U.I.T.”, Razón Social, actividad que desarrolla);

III) La/s persona/s designada/s para actuar como “Representantes” de

los “Interesados” en la tramitación de la referida autorización ante la

“Autoridad de Aplicación” deberán informar: nombre, apellido, domicilio

físico, domicilio especial electrónico, en caso de corresponder, y

Documento Nacional de Identidad u otro documento que acredite

identidad. Asimismo, deberán justificar su legitimación mediante el

instrumento o poder correspondiente, de donde deberá surgir la voluntad

expresa de los “Interesados” de dar inicio al trámite, así como la

capacidad de dichas personas de comprometerlos.

IV) Razón social propuesta para la “SGR”.

b) En caso de que se pretendiera constituir el Fondo de Riesgo bajo la

modalidad de fideicomiso, conforme lo dispuesto por el Artículo 46 de

la Ley N° 24.467 y sus modificatorias, copia del contrato de

fideicomiso o del contrato de constitución del Fondo de Afectación

Específica que lo regirá, y demás documentación requerida conforme

surge del Artículo 28 del presente Anexo.

c) Datos identificatorios de cada uno de los futuros “Socios Protectores”, conforme al Anexo 3 del presente Anexo, acompañando:

I) Constancia de “C.U.I.T.” o “C.U.I.L.”, según corresponda.

II) Dictamen de Contador Público Nacional debidamente legalizado, que certifique:

i) la suficiente solvencia y liquidez de cada uno de los futuros

“Socios Protectores” que les permita cumplir con los aportes

comprometidos y que acredite el origen lícito de los fondos, en

atención de la normativa que rige la lucha contra el lavado de activos

y la financiación del terrorismo; y

ii) el cumplimiento por parte de cada uno de los futuros “Socios Protectores” de las obligaciones fiscales frente a la “AFIP”;

d) Individualización de los futuros “Socios Partícipes”, indicándose su

nombre o razón social y C.U.I.T., a fin de verificar su condición

“MIPyMEs” acorde a su inscripción en el “Registro de Empresas MiPyMES”.

La “SGR” deberá resguardar en sus oficinas, quedando a disposición de

la “Autoridad de Aplicación”, un Legajo por cada uno de los “Socios

Partícipes”, los que deberán componerse de la documentación que surge

del Anexo 5 del presente Anexo.

e) Declaración Jurada de los “Interesados”, o su/s Representante/s, en

la que se individualice a los futuros “Socios Partícipes”, se exprese

su vinculación comercial con los futuros “Socios Protectores”, y se

manifieste que han acreditado la calidad de “MIPyMEs” de conformidad

con lo establecido en la Ley N° 24.467 y su reglamentación, pudiéndose

incorporar como “Socio Partícipe” de la futura “SGR”. A estos efectos

deberá presentarse el Anexo 6 del presente Anexo.

f) Formulario, conforme el Anexo 7 del presente Anexo, en el cual

constarán los datos identificatorios de las personas que se proponen

como Gerente General y miembros del Consejo de Administración y de la

Comisión Fiscalizadora. Con dicho formulario se acompañará la siguiente

información respecto de cada una de esas personas:

I) Declaración Jurada conforme lo establece el Anexo 7.1.

II) Informe comercial completo.

III) Certificado de antecedentes penales expedido por la Dirección

Nacional del Registro Nacional de Reincidencia de la SUBSECRETARÍA DE

ASUNTOS REGISTRALES del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS

vigente al momento de la presentación.

IV) Fotocopia del Documento Nacional de Identidad.

g) Plan de Negocios propuesto para los TRES (3) primeros años de

gestión. El mismo deberá contener como mínimo la información que se

establece en el Anexo 8 del presente Anexo, haciendo especial

referencia a la adicionalidad que se proyecta generar a sus socios,

medida en calidad, cantidad y costo, el número de “MIPyMEs” al que se

prevé asistir, su clasificación por tamaño y el crecimiento proyectado.

h) Proyecto de Estatuto, de conformidad con el Estatuto Tipo conforme el Anexo 1 del presente Anexo.

En caso de presentarse un proyecto de Estatuto diferente al Estatuto

Tipo, deberá acompañarse junto con el proyecto de estatuto propuesto,

una indicación clara y fundada de las modificaciones que se proponen.

i) Toda otra información que la “Subsecretaría” solicite en relación al

cumplimiento de los niveles de idoneidad técnica para la conducción y

administración empresaria, calidad de organización para el cumplimiento

de su objeto social en observancia de los límites operativos y la

totalidad del marco legal vigente, existencia de un ámbito físico para

el desarrollo de sus actividades, sistemas de comercialización,

constitución de los legajos de socios y toda otra información que

demuestre la viabilidad económico financiera del proyecto.

Los “Socios Protectores” y los “Socios Partícipes” deberán mantener su

información actualizada, informando a la “SGR” toda modificación de las

circunstancias oportunamente declaradas.

Todas las modificaciones de las circunstancias declaradas en el marco

del procedimiento de constitución de una “SGR” hasta su disolución,

deberán ser informadas a la “Subsecretaría” por la Sociedad, mediante

la presentación de los Anexos rectificatorios correspondientes, en el

plazo máximo de CINCO (5) días desde la toma de conocimiento.

A estos efectos, los “Socios Partícipes”, los “Socios Protectores”, los

miembros de sus órganos sociales, sus apoderados y/o administradores, y

todo restante obligado, deberán informar a la “SGR” de toda

modificación de las circunstancias declaradas, especialmente las

relativas a sus relaciones de vinculación y/o control, en el plazo

máximo de CINCO (5) días desde el acaecimiento de dicha modificación.

El resguardo de la información correspondiente a los distintos tipos de

legajos a cargo de una “SGR” podrá efectuarse en soporte papel o

mediante medios electrónicos, en la medida que los documentos sean

inalterables y que se puedan efectuar sobre éstos verificaciones

periciales que permitan probar su autoría y autenticidad.

Las “SGR” pueden, bajo su exclusiva responsabilidad, optar por los

procedimientos y términos que estimen más convenientes para la

conservación, guarda o archivo de la documentación a su resguardo, a

cuyo efecto deberán observar lo establecido en el Anexo 26

“Conservación, guarda o archivo de la documentación”.

(Artículo sustituido por art. 5° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 10.- CERTIFICACION PROVISORIA Y AUTORIZACION DEFINITIVA.

La “Subsecretaría” analizará y evaluará la documentación acompañada y

la información brindada por los interesados. A esos efectos, podrá

efectuar consultas sobre la situación fiscal a la “AFIP”, así como

recabar y verificar todos los antecedentes que estime oportunos.

Realizada dicha evaluación, la “Subsecretaría” podrá emitir la

certificación provisoria que establece el Artículo 42 de la Ley Nº

24.467 y sus modificaciones, en la cual se aprobará además el proyecto

de Estatuto propuesto por los Interesados.

Dicha certificación tendrá validez por el plazo de VEINTE (20) días

desde la fecha de su notificación. En el mismo plazo, deberá ser

presentada junto con el proyecto de Estatuto aprobado, ante la

Inspección General de Justicia de la SECRETARIA DE ASUNTOS REGISTRALES,

Registro Público de Comercio o autoridad local competente, a efectos de

obtener la pertinente inscripción como persona jurídica. No obstante, a

pedido fundado realizado antes del vencimiento, el plazo antes indicado

podrá ser prorrogado.

Dentro de los DIEZ (10) días de obtenida la inscripción, se deberá

presentar una nota ante la “Subsecretaría” solicitando la autorización

definitiva para funcionar como “SGR”, acompañando copia del Estatuto

con la correspondiente constancia de inscripción.

Una vez presentada la documentación, la “Autoridad de Aplicación”

otorgará la autorización definitiva para funcionar como “SGR”.

Notificada la autorización definitiva para funcionar como “SGR”, la

sociedad contará con un plazo de DIEZ (10) días para tramitar su

inscripción ante la “AFIP” a los efectos de obtener su “C.U.I.T.”

Cumplimentado lo establecido, la sociedad deberá presentar la

correspondiente constancia de inscripción ante la “Subsecretaría”.

El incumplimiento de lo descripto precedentemente dará lugar a la

“Autoridad de Aplicación” a aplicar lo establecido en el Artículo 43 de

la Ley Nº 24.467 y sus modificaciones.

ARTICULO 11.- MONTO MAXIMO DE APORTES.

Al momento de autorizar el funcionamiento de una nueva “SGR” la

“Autoridad de Aplicación”, de acuerdo al Plan de Negocios oportunamente

presentado conforme al inciso g) del Artículo 9° de la presente medida,

establecerá el monto máximo por hasta el cual dicha Sociedad podrá,

dentro de un período determinado, recibir aportes de “Socios

Protectores” al Fondo de Riesgo.

CAPITULO III. FUNCIONAMIENTO

ARTICULO 12.- DE LOS SOCIOS PARTÍCIPES.

La incorporación de “Socios Partícipes” a la “SGR” será decidida de

acuerdo a lo previsto en el estatuto de la sociedad, por el Consejo de

Administración ad referéndum de la Asamblea.

No obstante, el Consejo de Administración podrá delegar tal facultad en

los términos de la Ley General de Sociedades N° 19.550, T.O. 1984 y sus

modificaciones. Dicha delegación deberá realizarse en el conjunto de al

menos TRES (3) personas y las decisiones que ellas adopten deberán ser

unánimes y plasmarse en un Acta que deberá ser suscripta por los

delegados designados y transcripta al Acta de Consejo de Administración

respectiva a los efectos de ratificar las actuaciones.

En todos los casos, deberá cumplirse con las condiciones previstas en el presente artículo.

12.1. Los “Socios Partícipes” deberán cumplir con los requisitos que

establece la normativa vigente para ser como condición “MIPyMEs”

conforme lo estipulado en las Resoluciones Nros. 38 de fecha 13 de

febrero de 2017 y 340 de fecha 11 de agosto de 2017, ambas de la

SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del

MINISTERIO DE PRODUCCIÓN.

Dichas Resoluciones serán aplicables, asimismo, a fin de evaluar las relaciones de vinculación y/o control.

12.2. No podrán ser “Socios Partícipes” de una “SGR” aquellas empresas que, aún siendo “MIPyMEs”:

a) Tengan como actividad alguna de las incluidas en la letra K y/o en

el Código 920009 de la letra R, del Clasificador de Actividades

Económicas (CLAE) - Formulario N° 883 de la Resolución General N° 3.537

de fecha 30 de octubre de 2013 de la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, entidad autárquica en el ámbito del ex MINISTERIO DE ECONOMÍA

Y FINANZAS PÚBLICAS, y que posean ingresos originados en las

actividades referidas, que representen al menos el VEINTE POR CIENTO

(20 %) de su ingreso promedio en los últimos TRES (3) años.

A los efectos de computar el VEINTE POR CIENTO (20 %) referido en el

párrafo anterior, se tendrá en cuenta, asimismo, la realidad económica

de la empresa, entendiéndose por tal la fuente real de ingresos de la

misma.

b) Cuyos socios y/o accionistas se dediquen a las actividades referidas

en el inciso a) o tuvieren, en forma individual o conjunta,

participación como socios y/o accionistas en una proporción superior o

igual al VEINTE POR CIENTO (20 %) del capital social de empresas que se

dediquen a las actividades mencionadas, en tanto las mismas posean

ingresos derivados de las actividades referidas que representen al

menos el VEINTE POR CIENTO (20 %) de su ingreso promedio en los últimos

TRES (3) años.

c) Tengan participación en una proporción superior al VEINTE POR CIENTO

(20 %) del capital social, en empresas que se dediquen a las

actividades referidas en el inciso a), en tanto las mismas posean

ingresos originado en las actividades referidas, que representen al

menos el VEINTE POR CIENTO (20 %) de su ingreso promedio en los últimos

TRES (3) años.

d) Tengan relación de vinculación y/o control con algún “Socio

Protector” del Sistema de “SGR”, individualmente, en conjunto con sus

sociedades vinculadas o derivadas de las participaciones de sus socios

en una proporción igual o superior al VEINTE POR CIENTO (20 %).

e) Desarrollen actividades bajo la modalidad de Sociedades Fiduciarias y Fideicomisos en general.

f) No puedan justificar debidamente la concordancia entre

ventas/ingresos, actuales o proyectados, montos y destinos de los

créditos recibidos.

Las condiciones establecidas en los incisos b) y c) precedentes no

serán de aplicación respecto de las relaciones de vinculación

existentes entre los “Socios Partícipes” y las “SGR”.

La “Autoridad de Aplicación” mantendrá un sistema de consulta vía web a

los efectos de cumplimentar con las condiciones establecidas en el

inciso d).

Los fondos que obtengan los “Socios Partícipes” en virtud de los

créditos garantizados por las “SGR” deberán destinarse al desarrollo de

su flujo habitual de negocios o actividades productivas, no pudiendo

ser aplicados en ningún caso a actividades de índole financiero o

extrañas al objeto social.

El incumplimiento de cualquiera de las previsiones establecidas en el

presente artículo hará pasible a los involucrados de la aplicación de

cualquiera de las sanciones previstas en el Artículo 43 de la Ley N°

24.467 y sus modificatorias.

La aplicación de las sanciones previstas se efectuará en relación a la

gravedad de las faltas constatadas, pudiéndose aplicar las sanciones de

forma individual o conjunta, a los responsables, sean estos la propia

“SGR”, sus “Socios Participes”, “Socios Protectores”, miembros de sus

órganos sociales y/o administradores.

(Artículo sustituido por art. 6° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

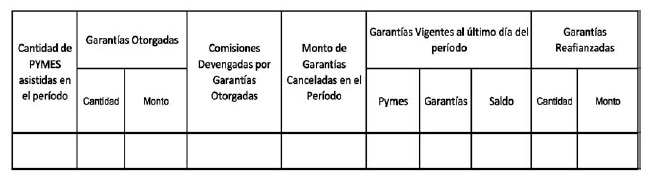

ARTICULO 13.- OBLIGACIONES DE LA “SGR” EN RELACIÓN A LOS “SOCIOS PARTÍCIPES”.

Sin perjuicio de las restantes obligaciones derivadas de la normativa

aplicable, en relación a los “Socios Partícipes”, las “SGR” deberán:

a) Evaluar y controlar el encuadramiento como condición “MIPyMEs” y del

cumplimiento de las condiciones establecidas en el Artículo 12.2 del

presente Anexo, tanto al momento de su incorporación a la “SGR” como

cada vez que se le otorgue una garantía.

Las “SGR” no podrán otorgar garantías a “Socios Partícipes” que no cuenten con “Certificado PyME” vigente.

b) Informar a la “Subsecretaría”, inmediatamente después de tomar

conocimiento de que un “Socio Partícipe” ha dejado de cumplir con la

condición de “MIPyMEs”, la fecha y causa de su ocurrencia, si

existieran a favor de dicho socio garantías vigentes y, en su caso,

todos los detalles de las obligaciones garantizadas (aceptante,

importe, plazo, sistema de amortización, tasa de interés, etcétera). En

dicho supuesto, una vez finalizados los compromisos del “Socio

Partícipe, la “SGR” deberá intimarlo a vender su participación

accionaria en un plazo no mayor a NOVENTA (90) días hábiles, bajo

apercibimiento de proceder a su exclusión, la que resultará obligatoria

en caso de no concretarse la desvinculación voluntaria. Dicha

desvinculación deberá acreditarse ante la “Subsecretaría”.

c) Conformar un legajo por cada uno de los “Socios Partícipes” de la

“SGR”, que deberá contar con la información y documentación que, de

modo enunciativo y no taxativo, se detalla en el Anexo 5 del presente

Anexo.

En relación a las “Garantías Sindicadas”, las “SGR” intervinientes

podrán, de común acuerdo, designar a una de ellas como responsable de

la confección y mantenimiento del “legajo original” del “Socio

Partícipe” garantizado, en cuyo caso las restantes deberán resguardar

en sus oficinas un “legajo en duplicado”.

Los “legajos en duplicado” deberán contener, como mínimo, el contrato

de suscripción o compra de acciones del Socio en original, el Acta

aprobando la incorporación del Socio y la restante documentación

prevista en el Anexo 5, en copia.

La “SGR” que tuviera a cargo el mantenimiento de un “legajo original”

deberá remitir, en un plazo máximo de CINCO (5) días hábiles de

recibida la información y/o documentación original, copia de la misma a

las restantes “SGR” intervinientes en la operación.

Toda operación que implique el otorgamiento de garantías deberá contar

con un “legajo original” de “Socio Partícipe” como mínimo”.

(Artículo sustituido por art. 7° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

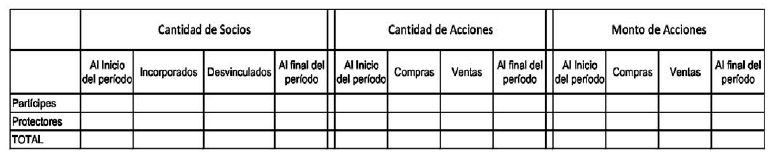

ARTICULO 14.- DE LOS SOCIOS PROTECTORES.

La incorporación de nuevos “Socios Protectores” a una “SGR”, deberá ser

notificada a la “Subsecretaría” mediante la presentación de los Anexos

3 y 6 correspondientes.

Asimismo, la “SGR” deberá resguardar en sus oficinas, a disposición de

la “Autoridad de Aplicación”, la siguiente documentación:

I) Constancia de “C.U.I.T.” o “C.U.I.L.”, según corresponda.

II) Dictamen de Contador Público Nacional, debidamente legalizado, que

certifique:

i) la suficiente solvencia y liquidez de cada uno de los futuros

“Socios Protectores” que les permita cumplir con los aportes

comprometidos y que acredite el origen lícito de los fondos, en

atención de la normativa que rige la lucha contra el lavado de activos

y la financiación del terrorismo; y

ii) el cumplimiento por parte de cada uno de los futuros “Socios

Protectores” de las obligaciones fiscales frente a la “AFIP”.

La “Autoridad de Aplicación”, a través de la “DSYCSGR”, verificará el

cumplimiento de las condiciones establecidas normativamente para

constituirse como “Socios Protectores”.

En caso de detectar algún incumplimiento, la “Autoridad de Aplicación”

ordenará la desvinculación del “Socio Protector” y el retiro inmediato

del aporte en caso de que se haya efectuado.

La “DSYCSGR” remitirá periódicamente a la “AFIP” detalle de los aportes

y retiros de los Fondos de Riesgo, indicando el cumplimiento del

período mínimo de permanencia y los Grados de Utilización establecidos

en el Artículo 79 de la Ley N° 24.467 y sus modificatorias, tanto para

el caso de los retiros, como para el de los aportes (o saldos de

aportes) que, no habiendo sido retirados, cumplieron el período mínimo

de permanencia y el Grado de utilización. Asimismo, remitirá a dicho

Organismo la información correspondiente a los movimientos de Capital

Social.

(Artículo sustituido por art. 6° de

la Disposición

N° 34/2016

de la Subsecretaría de Financiamiento de la Producción B.O. 21/11/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial).

ARTICULO 15.- MODIFICACION DEL ESTATUTO.

A los efectos de reformar su Estatuto Social, las “SGR” deberán dar

cumplimiento a lo previsto en el Artículo 44 de la Ley Nº 24.467 y sus

modificaciones, y presentar ante la “Subsecretaría” copia del Acta del

Consejo de Administración en la que se decida poner a consideración de

la “Autoridad de Aplicación” las modificaciones propuestas, con una

indicación clara y fundada de ellas y de su proyecto de estatuto.

La “Subsecretaría” comunicará su aprobación a la “SGR”, a efectos de su

consideración por la Asamblea. La “SGR” deberá inscribir la

modificación del estatuto en la Inspección General de Justicia o el

Registro Público de Comercio de la jurisdicción correspondiente, y

presentar ante la “Subsecretaría” copia certificada del Estatuto

aprobado con la constancia de inscripción.

CAPITULO IV. FONDO DE RIESGO

ARTICULO 16.- APORTES AL FONDO DE RIESGO.

A los efectos de que un “Socio Protector” pueda realizar un aporte al

Fondo de Riesgo, deberán cumplirse los siguientes requisitos:

a) Decisión de la Asamblea o decisión unánime del Consejo de Administración de la “SGR”, de aceptar dicho aporte.

b) Transmisión de dominio mediante el correspondiente acto jurídico válido y eficaz.

c) El Grado de Utilización, una vez integrados los nuevos aportes,

deberá resultar mayor o igual a CIENTO SESENTA POR CIENTO (160 %). A

estos efectos, el cálculo del Grado de Utilización deberá efectuarse en

base al saldo promedio de garantías vigentes del mes anterior al de la

integración, de acuerdo al inciso b) del Anexo 11 del presente Anexo.

Efectuados los aportes a que refiere el presente artículo y para ser

considerados como susceptibles de la deducción impositiva, la “SGR”

deberá presentar el Anexo 20 del presente Anexo ante la “Subsecretaría”.

Con excepción de lo previsto en el Artículo 17.1 del presente Anexo, en

ningún caso los aportes al Fondo de Riesgo podrán superar el monto

máximo oportunamente autorizado por la “Autoridad de Aplicación”.

La condición establecida en el inciso c) del presente artículo, podrá

ser modificada o sustituida por la Autoridad de Aplicación al otorgar

autorizaciones para funcionar o aumentos de los Fondos de Riesgo,

cuando el valor de estos últimos resultare menor o igual a PESOS CIEN

MILLONES ($ 100.000.000). La integración de Aumentos de Fondos de

Riesgo previamente autorizados se regirá por las condiciones

estipuladas al momento de su otorgamiento.

(Artículo sustituido por art. 8° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 17.- APORTES DE TITULARIDAD DE LA “SGR”, “SOCIOS PARTICIPES” Y

“SOCIOS PROTECTORES”.

17.1 Respecto de los beneficios establecidos en el Artículo 53 de la

Ley Nº 24.467 y sus modificaciones, cualquiera de los Socios,

“Participes” o “Protectores”, podrá cederlos a la “SGR” para que ésta

los aporte al Fondo de Riesgo como aportes de su titularidad.

Dichos aportes pasarán a formar parte del Fondo de Riesgo incrementando

en la medida del aporte, el autorizado oportunamente por la “Autoridad

de Aplicación”.

La “SGR” deberá informar a la “Subsecretaría” la realización de dichos

aportes dentro de los DIEZ (10) días de integrados, conforme lo

establecido en el presente Anexo para aportes al Fondo de Riesgo.

17.2 En relación a los aportes de titularidad de la “SGR” y sus

rendimientos, la “SGR”:

a) no gozará del beneficio establecido mediante el Artículo 79 de la

Ley Nº 24.467 y sus modificaciones,

b) tendrá las mismas obligaciones que tienen los “Socios Protectores”

respecto de sus aportes al Fondo de Riesgo,

c) sin embargo podrá utilizar tales aportes para solventar gastos

operativos y del giro habitual del negocio. No obstante ello, al

momento de retirar fondos para ser utilizados a estos fines, la “SGR”

deberá respetar los criterios establecidos en el Artículo 10, inciso b)

del Decreto Nº 1.076/01.

17.3 En caso de que se honraran garantías una vez realizado el aporte

al Fondo de Riesgo, se deberá proceder conforme lo establecido en el

Artículo 26 del Decreto Nº 1.076/01 respetando las proporcionalidades

respectivas en correlato al aporte nominal efectuado.

17.4 La cesión de los beneficios mencionados en el Artículo 17.1 del

presente Anexo deberá instrumentarse mediante un convenio con firma

certificada entre la “SGR” (en calidad de cesionario) y el Socio (en

calidad de cedente) de tal manera que permita el seguimiento, control y

visualización de dicha operación.

17.5 Si la “SGR” resolviere la distribución de beneficios a los “Socios

Partícipes” conforme lo establecido en el apartado b) del punto 2 del

Artículo 53 de la Ley Nº 24.467 y sus modificaciones, los mismos podrán

ser tratados como UN (1) solo aporte, y la totalidad de los “Socios

Partícipes” a este respecto, como UN (1) solo sujeto.

Para todos los casos, la “SGR” deberá clasificar los aportes conforme

el Artículo 24 del presente Anexo.

ARTICULO 18.- INTEGRACIÓN DEL FONDO DE RIESGO.

Ningún “Socio Protector” ni sus sociedades vinculadas y/o controladas,

podrá tener en conjunto una participación superior al VEINTICINCO POR

CIENTO (25%) en el Fondo de Riesgo de una “SGR” aprobado. Quedan

exceptuadas de esta restricción las personas exentas del Impuesto a las

Ganancias y los “Socios Protectores” en las “SGR” cuyo Fondo de Riesgo

ascienda a un valor menor a PESOS TREINTA Y CINCO MILLONES ($

35.000.000).

En casos excepcionales, mediando pedido fundado de la “SGR”, la

“Autoridad de Aplicación” evaluará la posibilidad de eximir

transitoriamente del cumplimiento del límite previsto en el presente

artículo. En dicha decisión, la “Autoridad de Aplicación” deberá

establecer los requisitos y condiciones que la “SGR” deberá

cumplimentar a los efectos de adecuarse al mismo.

Los “Socios Protectores” que, en virtud de haber efectuado aportes de

conformidad con la normativa vigente a la fecha de su realización,

excedieran el VEINTICINCO POR CIENTO (25%) de participación en el Fondo

de Riesgo de una “SGR”, podrán mantener los aportes efectuados y

efectuar reimposiciones hasta por las sumas oportunamente integradas,

pero se verán impedidos de efectuar nuevos aportes, así como de

realizar aportes en reemplazo de otros “Socios Protectores” conforme el

procedimiento previsto en el Artículo 20.2 del presente Anexo.

Las prohibiciones de aportar y reimponer establecidas en el párrafo

anterior, serán asimismo aplicables a los casos en los que las

participaciones de los “Socios Protectores” excedieran los límites

establecidos en virtud del otorgamiento de autorizaciones excepcionales

o como consecuencia de relaciones de vinculación y/o control.

(Artículo sustituido por art. 8° de

la Disposición

N° 34/2016

de la Subsecretaría de Financiamiento de la Producción B.O. 21/11/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial).

ARTICULO 19.- BENEFICIOS IMPOSITIVOS.

Los “Socios Protectores” gozarán del beneficio establecido mediante el

Artículo 79 de la Ley Nº 24.467 y sus modificaciones cuando sus aportes

al Capital Social y al Fondo de Riesgo de la “SGR” hayan cumplido con

el plazo mínimo de permanencia de DOS (2) años calendario contados a

partir de la fecha de su efectivización, y el Grado de Utilización del

Fondo de Riesgo haya alcanzado como mínimo el OCHENTA POR CIENTO (80%)

promedio durante el período de permanencia establecido.

A los efectos de alcanzar el Grado de Utilización para obtener la

totalidad de la deducción impositiva, las “SGR” podrán computar UN (1)

año adicional al plazo mínimo de permanencia, siempre y cuando el

aporte realizado se mantenga durante dicho período.

ARTICULO 20.- REIMPOSICIONES.

20.1. Los “Socios Protectores” podrán efectuar reimposiciones de sus aportes cuando se reúnan los siguientes requisitos:

a) Que el aporte del “Socio Protector” que se pretende reimponer haya

cumplido con el plazo mínimo de DOS (2) años de permanencia en el Fondo

de Riesgo y que dicho socio haya tenido participación en el Capital

Social por el mismo período de permanencia.

b) Que el Grado de Utilización, una vez efectuada la reimposición,

resulte mayor o igual a CIENTO SESENTA PORCIENTO (160 %). A estos

efectos, el cálculo del Grado de Utilización deberá efectuarse en base

al saldo promedio de garantías vigentes del mes anterior al de la

integración, de acuerdo al inciso b) del Anexo 11 del presente Anexo.

La condición establecida en el inciso b) podrá ser modificada o

sustituida por otra por la Autoridad de Aplicación al otorgar

autorizaciones para funcionar o aumentos de los Fondos de Riesgo,

cuando estos últimos resultaren de hasta CIEN MILLONES DE PESOS ($

100.000.000).

20.2. En caso de que, cumplido el plazo mínimo de permanencia y el

Grado de Utilización mínimo, un “Socio Protector” no reimponga su

aporte, el equivalente al aporte retirado podrá ser integrado total o

parcialmente, por UNO (1) o más “Socios Protectores”, hasta el monto

máximo autorizado para el Fondo de Riesgo por la “Autoridad de

Aplicación”, considerando lo establecido en el Artículo 18 del presente

Anexo.

En todos los casos, el Grado de Utilización, una vez efectuados los

aportes en reemplazo de terceros, deberá resultar mayor o igual a

CIENTO SESENTA PORCIENTO (160 %). A estos efectos, el cálculo del Grado

de Utilización deberá efectuarse en base al saldo promedio de garantías

vigentes del mes anterior al de la integración, de acuerdo al inciso b)

del Anexo 11 del presente Anexo.

Respecto de los “Socios Protectores” existentes, la “Autoridad de

Aplicación” podrá determinar la necesidad de actualizar la información

oportunamente presentada. Cuando se trate de nuevos “Socios

Protectores” o existentes que no cuenten con aportes vigentes dentro de

los últimos TRES (3) años, contados desde la fecha en que se produjo el

retiro, regirá lo referido a la incorporación de nuevos “Socios

Protectores” conforme lo establecido en los Artículos 14 y 16 del

presente Anexo.

20.3. No podrán efectuarse retiros de aportes cuando de dichos retiros

se derivara el incumplimiento de los criterios de solvencia mínimos

establecidos por el Artículo 10 del Decreto Nº 1.076/01, o el que la

Autoridad de Aplicación hubiera establecido con carácter general en

virtud de las competencias previstas en el mismo.

20.4. Al momento de realizar las Reimposiciones, las “SGR” deberán

verificar que las mismas no excedan el monto originalmente aportado por

el “Socio Protector” respectivo.

20.5. Efectuados los retiros por parte de los “Socios Protectores”, la

“SGR” deberá emitir y entregar a éstos un certificado de devolución de

aportes al Fondo de Riesgo, conforme el Anexo 22 del presente Anexo.

20.6 Hasta el día 1 de julio de 2018 podrán efectuarse reimposiciones

aún sin cumplimentar con lo establecido en el inciso b) del punto 20.1

del presente artículo, siempre que el promedio del Saldo Neto por

Garantías Vigentes correspondiente al plazo mínimo de permanencia le

hubiera permitido a la “SGR” alcanzar un Grado de Utilización del Fondo

de Riesgo ponderado de al menos el CIENTO DIEZ POR CIENTO (110 %),

conforme lo establecido en el Artículo 36 y en el inciso a) del Anexo

11 del presente Anexo.

(Artículo sustituido por art. 9° de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 21.- SOLICITUD DE AUMENTO DEL FONDO DE RIESGO.

Las “SGR” podrán solicitar la autorización para aumentar su Fondo de

Riesgo, considerando una antelación mínima de SESENTA (60) días hábiles

administrativos respecto de la fecha en la que pretendan contar con

dicha autorización, en la medida que cumplan con los siguientes

requisitos:

a) No tener pendientes obligaciones emergentes del régimen informativo previsto en el Capítulo VI del presente Anexo.

b) No tener pendientes requerimientos de la “Autoridad de Aplicación”.

c) No haber sido sancionada por la “Autoridad de Aplicación” en el año

calendario anterior a la fecha de solicitud de aumento.

Excepcionalmente, se considerarán solicitudes de aumento del Fondo de

Riesgo de aquellas “SGR” que hayan sido sancionadas únicamente con

desestimación de garantías, apercibimiento o apercibimiento con

publicación.

d) 1. Acreditar, mediante la presentación de una Declaración Jurada de

la Comisión Fiscalizadora firmada por al menos DOS (2) de sus miembros

y de un dictamen del Auditor Externo, que el promedio del Saldo Neto

por Garantías Vigentes correspondiente a los DOCE (12) meses anteriores

hubiere permitido alcanzar un Grado de Utilización del Fondo de Riesgo

del CIENTO SESENTA POR CIENTO (160 %), conforme lo establecido en el

Artículo 36 y en el inciso b) del Anexo 11 del presente Anexo, o

d) 2. Acreditar, mediante la presentación de una Declaración Jurada de

la Comisión Fiscalizadora firmada por al menos DOS (2) de sus miembros

y de un dictamen del Auditor Externo, que el promedio del Saldo Neto

por Garantías Vigentes correspondiente a los SEIS (6) meses anteriores

hubiere permitido alcanzar un Grado de Utilización del Fondo de Riesgo

del DOSCIENTOS POR CIENTO (200 %), conforme lo establecido en el

Artículo 36 y en el inciso b) del Anexo 11 del presente Anexo, o

d) 3. Acreditar, mediante la presentación de una Declaración Jurada de

la Comisión Fiscalizadora firmada por al menos DOS (2) de sus miembros

y de un dictamen del Auditor Externo, que el promedio del Saldo Neto

por Garantías Vigentes correspondiente a los TRES (3) meses anteriores

hubiere permitido alcanzar un Grado de Utilización del Fondo de Riesgo

del DOSCIENTOS CINCUENTA POR CIENTO (250 %), conforme lo establecido en

el Artículo 36 y en el inciso b) del Anexo 11 del presente Anexo.

e) Acreditar, mediante la presentación de una Declaración Jurada de la

Comisión Fiscalizadora firmada por al menos DOS (2) de sus miembros y

de un dictamen del Auditor Externo, que el Grado de Utilización del

Fondo de Riesgo promedio del mes anterior, computado conforme lo

establecido en el Artículo 36 y en el inciso b) del Anexo 11 del

presente Anexo, hubiera sido de al menos CIENTO SESENTA POR CIENTO (160

%).

Las Declaraciones Juradas y los dictámenes previstos en los inciso d) y

e) del presente artículo podrán efectuarse conjuntamente, en un único

documento por emisor.

Las “SGR” deberán realizar la solicitud de Autorización de Aumento del

Fondo de Riesgo mediante la presentación de una nota donde determinen:

i) Monto de aumento solicitado.

ii) Plan de Negocios simplificado conforme al Anexo 10 del presente

Anexo. Dicho Plan de Negocios deberá contemplar una evolución razonable

de la “SGR” respecto de los “Socios Partícipes” y las garantías a

emitir, así como la proyección de nuevas “MIPyMEs” a asistir y

segmentación, según sean Micros, Pequeñas o Medianas Empresas.

(Artículo sustituido por art. 10 de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 22.- AUTORIZACIÓN DE AUMENTO DEL FONDO DE RIESGO.

22.1. El aumento del Fondo de Riesgo podrá ser autorizado por la

“Autoridad de Aplicación” mediante el dictado del acto administrativo

correspondiente, luego de verificarse el cumplimiento de los requisitos

previstos en el artículo precedente.

La “Subsecretaría” podrá considerar asimismo la observancia de los

parámetros de funcionamiento establecidos normativamente, el

cumplimiento de los planes de negocios previamente presentados, el

impacto fiscal de su eventual aprobación y la necesidad de aumentar el

Fondo de Riesgo para mejorar la operatoria social, a cuyo efecto podrá

evaluar el Grado de Utilización histórico, la estacionalidad de la

demanda histórica relacionada con el sector productivo mayoritario de

los “Socios Partícipes” y/u otros parámetros que considere relevantes

para la motivación del aumento requerido por la firma.

En caso de autorizarse el aumento, el acto administrativo respectivo

consignará expresamente los plazos y condiciones que regirán la

autorización.

22.2. Una vez transcurrido el plazo oportunamente otorgado para la

integración, el monto máximo autorizado del Fondo de Riesgo será el

efectivamente integrado a esa fecha.

22.3 En los casos en los que se encontrará pendiente la integración al

Fondo de Riesgo de sumas anteriormente aprobadas, y no obstante a ello

fuera solicitado un nuevo aumento al máximo autorizado, de considerarlo

pertinente, la “Autoridad de Aplicación” declarará como monto vigente

al efectivamente integrado a la fecha de presentación de la solicitud y

autorizará un nuevo monto máximo, a cuyo efecto establecerá el plazo y

las condiciones de integración.

(Artículo sustituido por art. 11 de

la Disposición

N° 34/2016

de la Subsecretaría de Financiamiento de la Producción B.O. 21/11/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial).

ARTICULO 23.- La “Autoridad de Aplicación” denegará la autorización de

aumento en caso de que la “SGR” hubiera sido sancionada en virtud de

haber incumplido, en el último año calendario, los parámetros de

funcionamiento estipulados.

Asimismo, la “Autoridad de Aplicación” suspenderá el trámite de

solicitud de aumento de Fondo de Riesgo en caso que la “SGR” se

encuentre en proceso de auditoría y del informe preliminar de la misma

surgieran observaciones que, a su juicio, hiciera presumir algún

incumplimiento de gravedad por parte de dicha sociedad.

(Artículo sustituido por art. 12 de

la Disposición

N° 34/2016

de la Subsecretaría de Financiamiento de la Producción B.O. 21/11/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial).

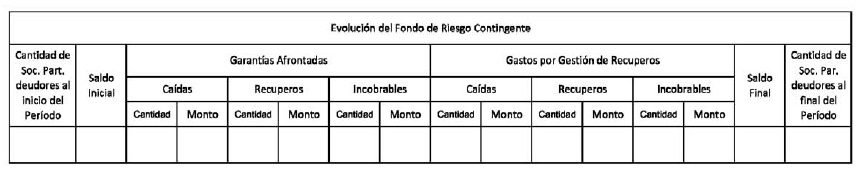

ARTICULO 24.- CLASIFICACION DE APORTES.

Las “SGR” deberán llevar cuenta detallada respecto de su Fondo de

Riesgo. De acuerdo a la finalidad deberán distinguir:

1. Fondo de Riesgo Disponible: Por el origen de los aportes se

clasificará en:

a) Fondo de Riesgo Disponible - “Socios Protectores”.

b) Fondo de Riesgo Disponible - “Socios Partícipes”.

c) Fondo de Riesgo Disponible - “SGR”.

2. Fondo de Riesgo Contingente: Por el origen de los aportes se

clasificará en:

a) Fondo de Riesgo Contingente - “Socios Protectores”.

b) Fondo de Riesgo Contingente - “Socios Partícipes”.

c) Fondo de Riesgo Contingente - “SGR”.

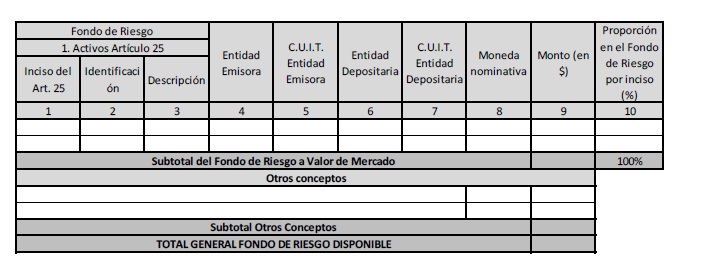

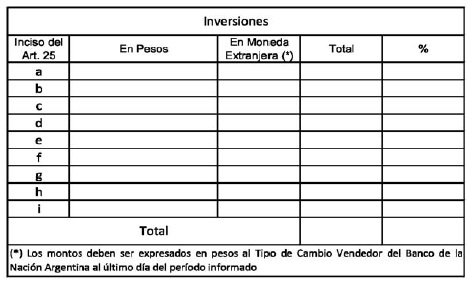

ARTICULO 25.- INVERSIONES DEL FONDO DE RIESGO Y RENDIMIENTOS.

25.1. El Fondo de Riesgo deberá invertirse contemplando las siguientes

opciones y en las condiciones que a continuación se detallan:

a) Operaciones de crédito público de las que resulte deudora la

SECRETARÍA DE HACIENDA del MINISTERIO DE HACIENDA o el “BCRA”, ya sean

títulos públicos, letras del tesoro o préstamos, hasta el CINCUENTA POR

CIENTO (50 %).

b) Valores negociables emitidos por las provincias, municipalidades, la

Ciudad Autónoma de Buenos Aires, o sus correspondientes entes

autárquicos, hasta el TREINTA POR CIENTO (30 %).

c) Obligaciones negociables, debentures y otros títulos valores

representativos de deuda, simples o convertibles, autorizados a la

oferta pública por la “CNV”, hasta el VEINTICINCO POR CIENTO

(25%).Dicho límite podrá aumentarse hasta el CUARENTA POR CIENTO (40 %)

cuando la totalidad de los emisores fueran “MIPyMEs” según la

clasificación de la “Secretaría”.

d) Depósitos en PESOS ($) o en moneda extranjera en caja de ahorro,

cuenta corriente o cuentas especiales en Entidades Financieras regidas

por la Ley Nº 21.526 y sus modificaciones, hasta el DIEZ POR CIENTO (10

%).

e) Acciones de Sociedades Anónimas legalmente constituidas en el país,

mixtas o privadas o contratos de futuros y opciones sobre éstas cuya

oferta pública esté autorizada por la “CNV”, hasta el DIEZ POR CIENTO

(10 %).

f) Cuotapartes de fondos comunes de inversión autorizados por la “CNV”,

abiertos o cerrados, hasta el VEINTICINCO POR CIENTO (25 %). Dicho

límite podrá aumentarse hasta el CUARENTA POR CIENTO (40 %) cuando los

emisores fueran “MIPyMEs” según la clasificación de la “CNV”.

g) Títulos valores emitidos por Sociedades y/o Estados extranjeros u

organismos internacionales, hasta el QUINCE POR CIENTO (15 %).

h) Contratos que se negocien en los mercados de futuros y opciones

sujetos al contralor de la “CNV”, hasta el DIEZ POR CIENTO (10 %).

i) Títulos valores, sean títulos de deuda, certificados de

participación o títulos mixtos, emitidos por fideicomisos financieros

autorizados por la “CNV”, hasta el VEINTICINCO POR CIENTO (25 %). Dicho

límite podrá aumentarse hasta el CUARENTA POR CIENTO (40 %) cuando los

emisores fueran “MIPyMEs” según la clasificación de la “Secretaría”.

j) Depósitos en PESOS ($) o en moneda extranjera a plazo fijo, hasta el

NOVENTA POR CIENTO (90%), sin superar el TREINTA POR CIENTO (30 %) por

entidad financiera.

k) Depósitos en cuenta comitente de agentes de bolsa que estén

registrados con la “CNV”, y a los efectos de realizar transacciones

hasta por un plazo de SIETE (7) días.

l) Cauciones bursátiles, operaciones financieras de préstamo con

garantía de títulos valores que se realizan a través del mercado de

valores, hasta el CINCO POR CIENTO (5 %).

Los instrumentos precedentemente citados deberán tener, como mínimo,

las calificaciones que en cada caso se especifica otorgada por una

calificadora de riesgo inscripta ante la “CNV” o por quien ésta

designe. En caso de que un instrumento reciba más de una calificación

de riesgo con notas diferentes, deberá considerarse la menor de ellas.

Para los instrumentos comprendidos en los incisos b), c) e i) del

presente artículo se requerirá una calificación “A” o su equivalente,

para las obligaciones de corto plazo y “BBB”, o su equivalente, para

las obligaciones de largo plazo. Las “SGR” no podrán adquirir para el

Fondo de Riesgo certificados de participación o títulos de deuda

instrumentados sobre fideicomisos financieros cuyo activo se encuentre

conformado total o parcialmente por instrumentos que no cuenten con el

nivel mínimo de calificación exigido en esta norma.

Para las acciones mencionadas en el inciso e) la calificación será como

de buena calidad (Categoría 2). Para los títulos emitidos por Estados

extranjeros, Organismos Internacionales y por sociedades extranjeras

incluidos en el inciso g), la calificación deberá ser como de grado de

inversión “Investment Grade” y, en los casos de emisiones de países o

empresas, el país emisor o el país de origen de la sociedad emisora

debe ser calificado como de grado de inversión “Investment Grade”.

Para las operaciones comprendidas en el inciso l) se deberán considerar

las calificaciones establecidas en el presente artículo, respecto de

los títulos valores puestos en garantía. Asimismo, no podrán realizarse

cauciones bursátiles en operaciones que tengan de garantía títulos

valores emitidos por los “Socios Protectores” y/o “Socios Partícipes”

(sus vinculadas, controladas o controlantes) de la “SGR” que pretende

invertir.

En el caso de depósitos en Entidades Financieras, los mismos deberán

efectuarse en Entidades Financieras de primera línea, entendiéndose por

tales a aquellas autorizadas a recibir depósitos de la ADMINISTRACIÓN

NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), organismo descentralizado en

la órbita del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL,

compañías de seguros y/o entidades públicas.

Cuando al menos una calificación de riesgo de cualquier instrumento

hubiera caído por debajo del mínimo requerido para formar parte de la

cartera de los Fondos de Riesgo, la “SGR” tendrá TREINTA (30) días

corridos para deshacer tal posición.

En caso de que la “SGR” quiera invertir el Fondo de Riesgo en

instrumentos financieros diferentes a los mencionados en los incisos a)

a l), dicha sociedad deberá solicitar autorización a la “Autoridad de

Aplicación” con anterioridad a efectuar la inversión.

25.2. A los fines de dar cumplimiento al criterio de transparencia que

fija el Artículo 10 del Decreto Nº 1.076/01, no serán autorizadas las

siguientes inversiones:

a) Instrumentos emitidos por un mismo emisor privado -sin considerar

los plazos fijos- en un porcentaje superior al QUINCE POR CIENTO (15 %)

del Fondo de Riesgo Disponible.

b) Instrumentos garantizados o avalados en los que la “SGR” que

pretenda invertir se constituya como garante o avalista de los mismos.

c) Cheques de pago diferido.

d) Instrumentos emitidos por un “Socio Protector” y/o “Socio Partícipe”

de la misma “SGR”, sus controlantes, controladas y vinculadas según lo

establecido en el Anexo I de la Comunicación “A” 2140 del “BCRA”, en

sus apartados 1.1.1, 1.1.3., 1.2.1., 1.2.2. y 1.2.3.

25.3. RENDIMIENTOS.

Los rendimientos producidos por las inversiones del Fondo de Riesgo son

de libre disponibilidad y las “SGR” podrán distribuirlos cuando lo

consideren oportuno o bien a solicitud de alguno de los aportantes al

Fondo de Riesgo. A estos efectos, deberán mantener las

proporcionalidades respecto de los aportes realizados por cada uno de

los titulares de los mismos.

Cuando se produzcan movimientos en los rendimientos, los mismos deberán

ser informados en Nota a los Estados Contables conforme al apartado 2

del Anexo 9 del presente Anexo.

(Artículo sustituido por art. 11 de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 26.- LIQUIDEZ Y SOLVENCIA.

26.1. A los efectos de lo previsto en el inciso a) del Artículo 10 del

Decreto Nº 1.076/01, las “SGR” deberán contar, al último día hábil de

cada mes, con liquidez equivalente al DIEZ POR CIENTO (10 %) de los

vencimientos que eventualmente pudieran enfrentarse en el mes siguiente.

Serán considerados líquidos el efectivo y todos aquellos activos libres

de restricciones legales, regulatorias, contractuales o de cualquier

otra naturaleza, que puedan convertirse en efectivo en el plazo de

hasta VEINTICUATRO (24) horas, con poca o nula pérdida de su valor de

mercado.

26.2. A los efectos de lo previsto en el inciso b) del Artículo 10 del

Decreto Nº 1.076/01, el cociente entre el Saldo Neto de Garantías

Vigentes y el Fondo de Riesgo Disponible, conforme se definen estos

términos en el Artículo 36 del presente Anexo, no podrá ser superior a

CUATRO (4).

(Artículo sustituido por art. 12 de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 27.- PROHIBICIONES Y FISCALIZACIÓN DE INVERSIONES.

27.1 En ningún caso las “SGR” podrán realizar operaciones de caución

bursátil o extrabursátil con los títulos valores que conformen el

activo del Fondo de Riesgo, ni operaciones financieras o actos

jurídicos que impliquen o requieran la constitución de prendas o

gravámenes sobre el activo del Fondo de Riesgo, en forma parcial o

total.

Esta prohibición rige incluso en aquellos casos en que la entidad

financiera involucrada reúna las condiciones de depositaria de plazos

fijos constituidos por una “SGR” y de acreedora aceptante de la

obligación accesoria que fuera emitida por esta última.

27.2. La “Autoridad de Aplicación” y la “DSYCSGR” podrán requerir que

UNA (1) o más “SGR” informen su posición consolidada de inversiones al

cierre de un día en particular, o bien la evolución de las mismas

durante un periodo de tiempo.

Las “SGR” deberán conservar la documentación correspondiente a las inversiones efectuadas por el plazo de DIEZ (10) años.

De verificarse incumplimientos a los límites normativos previstos

mediante la realización de fiscalizaciones de inversiones, podrán

aplicarse las sanciones previstas en el Artículo 43 de la Ley Nº 24.467

y sus modificatorias, y toda otra que pudiera llegar a corresponder por

imperativo legal o reglamentario, las que se graduarán de acuerdo a la

gravedad de la falta.

(Artículo sustituido por art. 13 de la Disposición N° 80/2017 de la Subsecretaría de Financiamiento de la Producción B.O. 9/11/2017. Vigencia: a partir del día

de su publicación en el Boletín Oficial, resultando de aplicación para

todas aquellas solicitudes y trámites actualmente en curso por ante la

Autoridad de Aplicación)

ARTICULO 28.- CONSTITUCION DE FIDEICOMISO.

28.1. En todos los casos que se solicite autorización para la

constitución de un Fideicomiso con Afectación Específica para el

otorgamiento de garantías a “MIPyMEs”, conforme lo establecido mediante

el Artículo 46 de la Ley Nº 24.467 y sus modificaciones, las “SGR”

deberán cumplir con los requisitos establecidos en el Artículo 9° del

Decreto Nº 1.076/01 y presentar la siguiente documentación:

a) Copia del proyecto de Contrato de Fideicomiso a celebrar entre los

aportantes y la “SGR” que actuará en calidad de Fiduciario. La

“Subsecretaría” evaluará el proyecto de Contrato de Fideicomiso y podrá

solicitar, en mérito a la importancia del negocio jurídico en cuestión,

que el mismo se celebre mediante escritura pública.

b) Aquella información referida en el Artículo 9° del presente Anexo,

con la identificación de las personas que realizarán los aportes al

Fideicomiso con Afectación Específica.

28.2. Las “MIPyMEs” objeto de las garantías a emitir deberán suscribir

e integrar acciones de la “SGR”, en la cantidad que se haya determinado

en el Contrato de Fideicomiso y conforme a las condiciones establecidas

por el Artículo 50 de la Ley Nº 24.467 y sus modificaciones.

28.3. El Contrato de Fideicomiso deberá identificar de forma precisa

las empresas a las que se le garantizarán las obligaciones o bien

circunscribir las regiones donde están radicadas o los sectores

económicos a los que pertenezcan.

28.4. No serán válidas para el cómputo del Grado de Utilización del

Fondo de Riesgo las garantías emitidas sobre obligaciones de socios que

no reúnan los requisitos establecidos en el Contrato de Fideicomiso o

que su ingreso como tales sea anterior a la constitución del

Fideicomiso.

28.5. A los efectos de la constitución de esta clase de Fondos

Fiduciarios, se promoverán aquellos casos en los cuales UNO (1), varios

o todos los “Socios Protectores” sean sujetos exentos del Impuesto a

las Ganancias.

Asimismo, se tendrá especial consideración a aquellas empresas que no

deseen utilizar el beneficio establecido mediante el Artículo 79 de la

Ley Nº 24.467 y sus modificaciones. En este último caso, la empresa en

cuestión deberá manifestar expresamente mediante Declaración Jurada, su

voluntad de renunciar al beneficio mencionado.

ARTICULO 29.- LÍMITES OPERATIVOS.

A los efectos del cómputo de los límites operativos dispuesto por el

Artículo 34 de la Ley Nº 24.467 y sus modificaciones, se considerará lo

siguiente:

a) Los límites operativos regirán en forma particular, independiente y

escindida de cada una de las eventuales y distintas formas de

instrumentación que el Fondo de Riesgo pueda adoptar o asumir.

b) El límite operativo respecto del “Socio Partícipe” garantizado, se

considerará incluyendo las empresas controladas, vinculadas y/o

integrantes del grupo económico del que eventualmente forme parte. A

estos efectos, no resultará de aplicación lo previsto en el Artículo

12.1. segundo párrafo del presente Anexo. En caso de duda será de

aplicación un criterio restrictivo.

c) El límite operativo respecto del acreedor del “Socio Partícipe”

aceptante de la garantía otorgada por la “SGR”, se considerará

incluyendo las empresas controladas, vinculadas y/o integrantes de un

eventual grupo económico cuando dichas empresas se constituyan

conjuntamente como “Socios Protectores” en una misma “SGR”. En caso de

duda será de aplicación un criterio restrictivo.

d) A los efectos de determinar los porcentajes aludidos en el citado

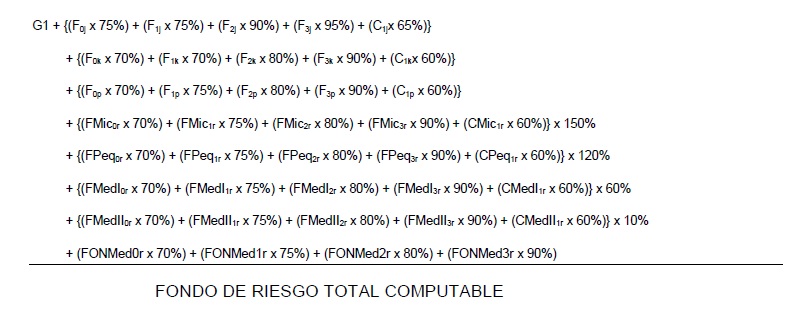

Artículo 34, se tomará en consideración el Fondo de Riesgo Total

Computable conforme la definición establecida en el Artículo 36 del

presente Anexo, vigente al último día hábil del mes anterior al momento

de otorgar la garantía correspondiente.

En los casos en que el Fondo de Riesgo Contingente conforme la

definición establecida en el Artículo 36 del presente Anexo, superara

el QUINCE POR CIENTO (15 %) del Fondo de Riesgo Total Computable, los

porcentajes a que refiere el párrafo precedente se determinarán

considerando sólo el Fondo de Riesgo Disponible conforme la definición

establecida en el Artículo 36 del presente Anexo.

Las garantías otorgadas que no respeten los límites operativos que

establecen el Artículo 34 de la Ley Nº 24.467 y sus modificaciones, o

en su caso no cumplan con alguno de los requisitos que impone la