INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

Resolución Nº 439/2014

Bs. As., 28/2/2014

VISTO lo dispuesto por el art. 31º último párrafo de la Ley Nro. 17.741

(t.o. 2001), la Resolución Nº 1888/2008/INCAA y sus modificatorias, la

Resolución Nº 508/2013/INCAA, la Resolución Nº 982/2013/INCAA,

normativa vigente en materia de reconocimiento de costos definitivos de

producción y la Resolución Nº 93/2014/INCAA; y

CONSIDERANDO:

Que en el marco de su competencia, asignada por la Ley Nº 17.741 (t.o.

2001), el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES ha

reglamentado lo relativo al reconocimiento de costos definitivos de

producción de películas nacionales de largometraje, ello a los fines

del pago del subsidio establecido por los artículos 26 y siguientes de

la Ley citada.

Que la normativa aplicable al reconocimiento del costo de producción de

las películas nacionales que se encontraba plasmada en diversas

Resoluciones fue concentrada por la Resolución 1.888/2008/INCAA como

cuerpo reglamentario único.

Que por medio de la Resolución Nº 508/2013/INCAA se estableció el

procedimiento aplicable para el reconocimiento de costos aplicados al

sistema de fomento para la producción de televisión, internet y

videojuegos.

Que a 6 años de la implementación del procedimiento reglado por la

resolución mencionada en el párrafo segundo de estos Considerandos ha

existido una extensa práctica de aplicación normativa, que si bien

permitió superar y corregir inconvenientes previos, requiere una

evaluación subsecuente para conciliar adecuadamente el fomento a la

producción y la rendición detallada y documentada de la utilización de

los fondos de fomento a la cinematografía y a los medios audiovisuales.

Que se estima en consecuencia, oportuno y conveniente, concentrar toda

la normativa relacionada al reconocimiento de costos definitivos de

producción en un cuerpo reglamentario único, que sea receptivo por su

parte de la práctica, sugerencias del sector y correcciones necesarios

para el cumplimiento de las misiones, funciones y fines del INSTITUTO

NACIONAL DE CINE Y ARTES AUDIOVISUALES.

Que así mismo se estima necesario introducir modificaciones respecto de

la materia en cuestión que permitan llevar a cabo un mejor análisis de

los costos de producción.

Que se estima conveniente incluir en la nueva normativa consideraciones

respecto a requisitos de la presentación de costos de producción, para

los cuales se tiene en cuenta la modalidad de producción llevada a cabo

por el productor.

Que en consecuencia es necesario establecer el procedimiento a seguir

para el reconocimiento de los costos de producción aludidos

precedentemente, ajustándose a los parámetros que impone por un lado la

propia actividad y por otro, la necesaria aplicación del procedimiento

administrativo cuya derivación deviene de cuerpos supranacionales, de

la Constitución Argentina y de la Ley Nº 19.549.

Que en ese contexto mediante la Resolución Nº 93/2014/INCAA se

constituyó un Grupo de Trabajo integrado por distintas gerencias del

INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, el que contó con

asesoramiento de profesionales Contadores Públicos y Licenciados en

Economía, para analizar las distintas aristas de la temática.

Que dicho Grupo de Trabajo elevó a esta presidencia sus conclusiones en

el informe fechado el 18 de febrero 2014, con un pormenorizado análisis

tanto de la normativa que debe ser tenida en vista al momento del

control de las rendiciones de costo, como de los procedimientos que

faciliten un trámite ágil, acorde con los tiempos y modalidades de la

actividad, al reconocimiento de costos de producción audiovisual.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le compete.

Que las facultades para el dictado del presente acto resultan de lo

establecido por los artículos 2°, 3° y 31º último párrafo de la Ley Nº

17.741 (t.o. 2001) y el Decreto Nº 50/2014, de fecha 15 de enero de

2014.

Por ello,

LA PRESIDENTA DEL INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

RESUELVE:

ARTICULO 1° — La presente resolución será de aplicación a la PROMOCION

INDUSTRIAL, APORTES NO REINTEGRABLES Y CREDITOS del PLAN DE FOMENTO A

LA PRODUCCION DE CONTENIDOS PARA TELEVISION DEL INCAA; CONCURSOS DE

FOMENTO A LA PRODUCCION DE CONTENIDOS AUDIOVISUALES; PROYECTOS A LA

PRODUCCION Y POSTPRODUCCION DE PELICULAS DOCUMENTALES DE LARGOMETRAJE

CUYO SOPORTE DE FILMACION SEA DIGITAL Y FINALIZACION EN HD PROFESIONAL

o EN DIGITAL CINEMA PACKAGE 2K o SUPERIOR; y en general a toda otra vía

de subsidio a películas nacionales de largometraje.

ARTICULO 2º — El reconocimiento del costo de producción, se efectuará

sobre la base de los comprobantes de gastos directos efectivamente

realizados, los cuales deberán cumplimentar las normas legales

correspondientes, las de auditoría generalmente aceptadas y observar

las normas atinentes en materia previsional.

ARTICULO 3º — Los comprobantes deben dar cumplimiento al régimen de

facturación y registración, legalmente aplicable y deberán contener un

detalle de la operación que respaldan, sean éstas de compra de bienes,

prestaciones de servicios o locaciones de obra.

ARTICULO 4º — Aquellos aportes que no sean de capital (aportes en

especie, aportes en contrato de obra, etc.) deberán ser rendidos

mediante instrumento legal, con firmas certificadas en el que consten

los mismos, incluyendo un detalle pormenorizado y el valor de los

mismos, cumpliendo además con las normas tributarias correspondientes.

Sólo en caso de que los mencionados aportes, los realice personalmente

el Productor no se exigirá la factura de los mismos. Caso contrario, el

sujeto aportante deberá emitir factura o nota de débito a nombre del

Productor por el aporte realizado. Cuando el Productor sea una persona

jurídica podrá introducir como aportes propios los realizados por sus

socios o dependientes.

ARTICULO 5º — La documentación correspondiente se presentará

clasificándose la misma por rubro. La misma se hará en originales de

los comprobantes que deberán identificarse en forma correlativa por

rubro con su importe. Junto con la documentación deberá presentarse un

informe de profesional contador público debidamente legalizado, que

contenga la manifestación que los comprobantes están emitidos conforme

a las normas de la Administración Federal de Ingresos Públicos y que se

corresponden con los registros contables del presentante,

estableciéndose además las deudas exigibles en materia previsional

conforme lo dispone la normativa vigente.

ARTICULO 6º — Las rendiciones, parciales o final, deben presentarse

debidamente ordenadas en biblioratos en la MESA DE ENTRADAS del

INSTITUTO DE CINE Y ARTES AUDIOVISUALES sito en Lima 319, 1° piso,

C.A.B.A.

ARTICULO 7º — No se recepcionarán rendiciones que no estén con la firma

certificada del contador y que no cumplan con todos los requisitos

establecidos por la presente Resolución y normativa vigente.

DEL PROCEDIMIENTO DE RECONOCIMIENTO

ARTICULO 8º — El reconocimiento del costo de producción, se efectuará

mediante el análisis y aprobación de rendiciones parciales, que deberán

presentarse en las etapas correspondientes a cada tipo de producción de

acuerdo a lo establecido en la presente resolución.

ARTICULO 9º — El área correspondiente del Departamento de

Reconocimiento de Costos procederá a la elaboración de un informe de

reconocimiento de la o las rendiciones correspondientes a la

determinación en estudio, sea parcial o final, que pondrá a disposición

del presentante para que formule sus observaciones y/o acompañe nueva

documentación.

ARTICULO 10. — Recibidas las presentaciones del interesado el área

correspondiente elevará a la Jefatura del Departamento de

Reconocimiento de Costos el informe de reconocimiento, acompañado de

las contestaciones que hubiese efectuado el presentante; para que se

dicte Disposición de reconocimiento de costo parcial o definitivo,

según corresponda.

Cuando se trate de disposición de reconocimiento de Costo Definitivo la

misma deberá integrarse con aquellos costos reconocidos en las

Disposiciones de Reconocimiento de Costos Parciales, más lo incluido en

las rendiciones no tratadas en ellas y requerirá el previo dictamen de

la Gerencia de Asuntos Jurídicos.

ARTICULO 11. — Dictada la Disposición de Reconocimiento de Costo será

notificada al presentante para que en el plazo de DIEZ (10) DIAS

interponga los recursos establecidos en la presente resolución.

Transcurrido dicho plazo sin la interposición de recursos la

Disposición de Reconocimiento de Costo se tendrá por firme para todos

sus efectos.

DEL PAGO DE LOS SUBSIDIOS

ARTICULO 12. — Cuando se trate de Subsidios cuyo pago se realice en

etapas o cuotas no se efectuarán pagos hasta contarse con Disposición

de Reconocimiento de Costo, parcial o definitivo, correspondiente a la

etapa a liberar.

ARTICULO 13. — No procederá la solicitud de anticipo de subsidio

prevista en el artículo 37 de la Resolución Nº 2203/2011/INCAA frente a

producciones que no cuenten con Disposición de Reconocimiento de Costo

Parcial.

Los costos a acreditar en el Inc. 3) del mencionado artículo deberán

estar contenidos en la disposición mencionada en el párrafo anterior en

por lo menos un SETENTA POR CIENTO (70%).

ARTICULO 14. — Cuando la Disposición de Reconocimiento de Costos a que

hacen referencia los artículos anteriores se encuentre recurrida, se

tomará como base de cálculo de los montos susceptibles de ser

liberados, la porción de costos reconocidos que no sea materia de

recurso o que haya sido explícitamente consentida, sin perjuicio de lo

establecido en el artículo 20 de la presente resolución.

DE LOS RECURSOS

ARTICULO 15. — Cuando se presente Recurso contra una Disposición de

Reconocimiento de Costo en la misma presentación deberá acompañarse

toda documentación que se estime pertinente para su tramitación.

ARTICULO 16. — La Disposición de Reconocimiento de Costo será pasible

de recurso de Jerárquico, el que deberá interponerse dentro de los DIEZ

(10) DIAS ante el Departamento de Reconocimiento de Costos que deberá

elevarlo de inmediato para su tratamiento.

ARTICULO 17. — Deducido el Recurso Jerárquico las actuaciones se

girarán a la GERENCIA DE FOMENTO o la GERENCIA DE FOMENTO A LA

PRODUCCION DE CONTENIDOS PARA TELEVISION, INTERNET Y VIDEOJUEGOS, según

corresponda, para que en el término de DIEZ (10) DIAS emita dictamen

técnico.

ARTICULO 18. — Emitido el Dictamen Técnico del artículo anterior será

puesto a disposición del presentante para que en el plazo de CINCO (5)

DIAS presente mejora de fundamentos.

ARTICULO 19. — Vencido el plazo del artículo anterior las actuaciones

serán giradas a la Gerencia de Asuntos Jurídicos para que en el plazo

de DIEZ (10) DIAS emita el dictamen de su competencia y gire las

actuaciones a la PRESIDENCIA DEL INSTITUTO NACIONAL DE CINE Y ARTES

AUDIOVISUALES a fin de que resuelva el reclamo.

ARTICULO 20. — Si la resolución del reclamo impetrado reconociese

costos previamente observados, el presentante podrá solicitar la

liquidación de la parte no liquidada de cuotas de subsidios o anticipos

a que esa porción diese derecho.

DE LAS NOTIFICACIONES

ARTICULO 21. — El Departamento de Reconocimiento de Costos notificará a los presentantes los informes y disposiciones emitidos.

A tal fin contactará por vía telefónica o correo electrónico al

interesado para que en el plazo de CINCO (5) DIAS concurra a la

dependencia a fin de tomar vista del expediente y notificarse de la

novedad.

Si transcurrido ese plazo la notificación no se hubiese producido

girará las actuaciones a la OFICINA DE NOTIFICACIONES de la GERENCIA DE

FOMENTO para su intervención.

PRODUCCIONES QUE APLICAN AL REGIMEN DE

OTORGAMIENTO DE CREDITOS PARA LA PRODUCCION DE LARGOMETRAJES NACIONALES

DE FICCION, ANIMACION Y/O DOCUMENTAL Y DE CREDITOS INDUSTRIALES

ARTICULO 22. — El reconocimiento del costo de producción comprenderá

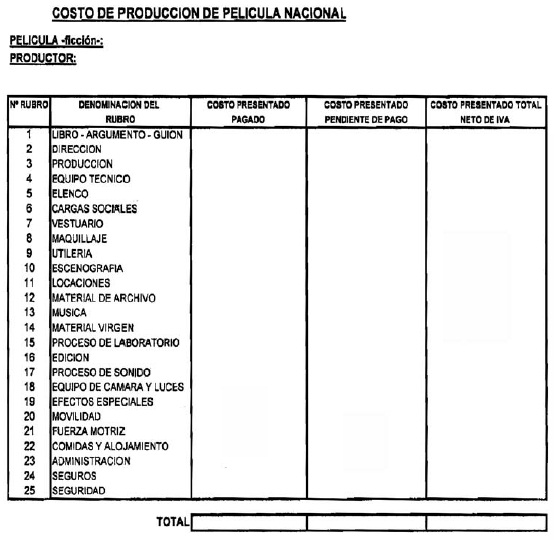

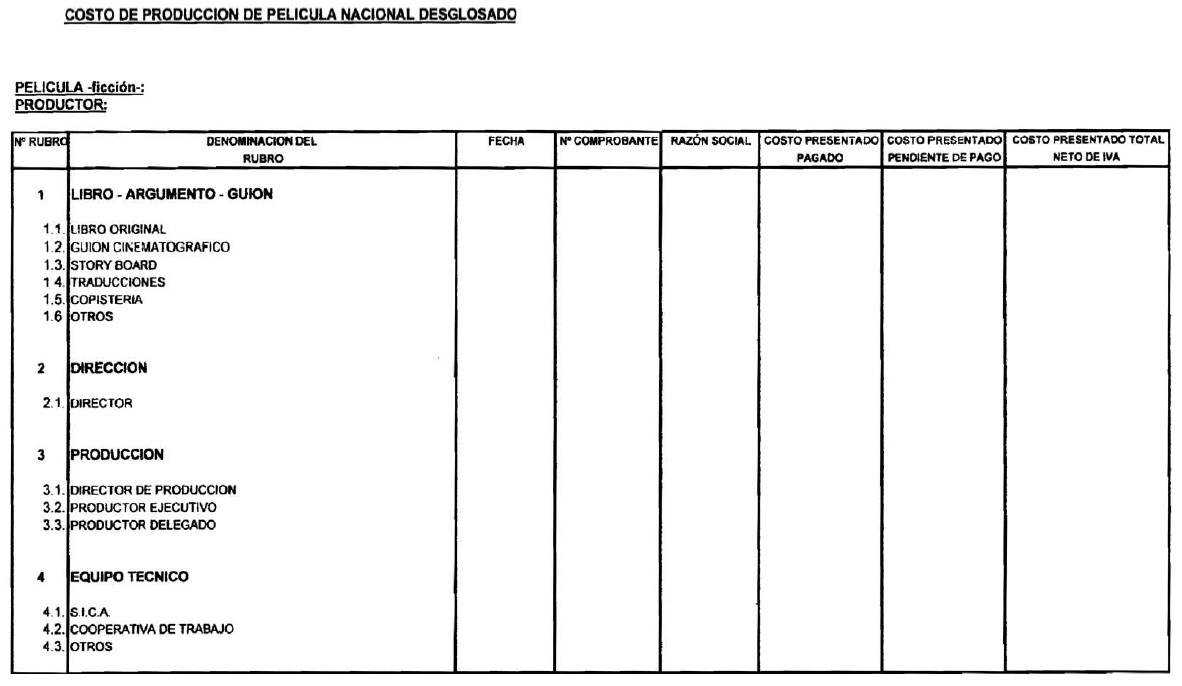

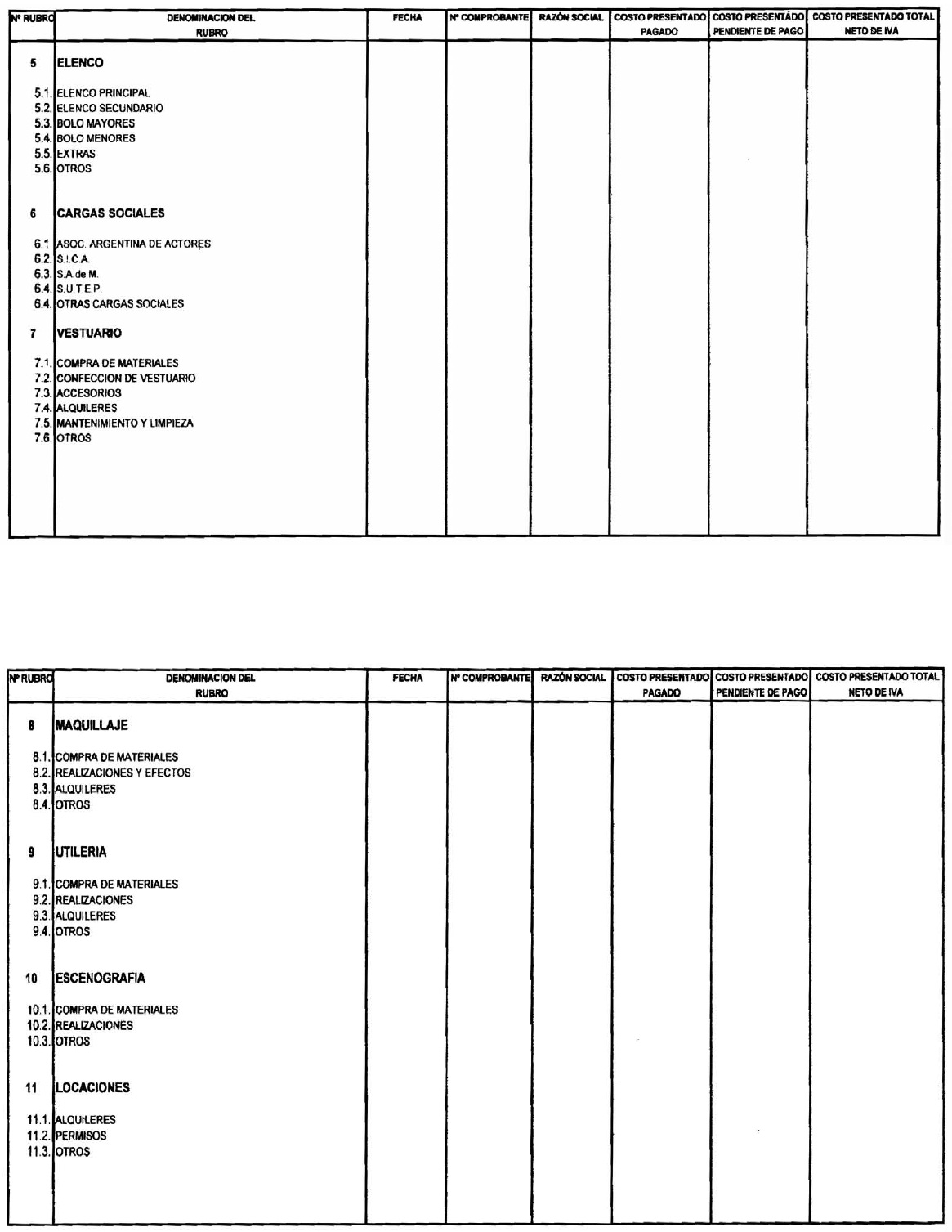

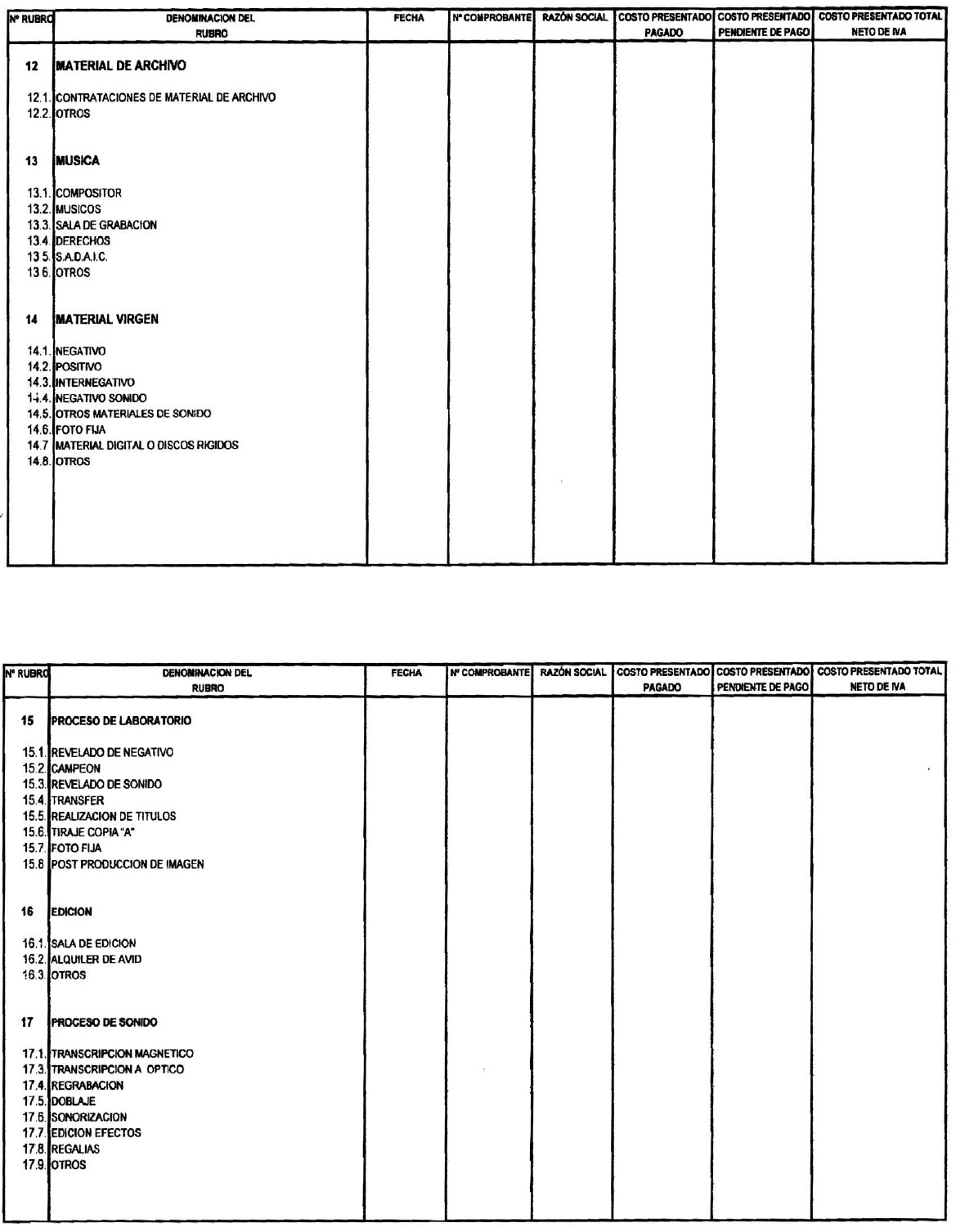

los rubros que se establecen en el ANEXO I de la presente Resolución.

ARTICULO 23. — Se aceptará documentación con fecha hasta la entrega de

la copia “A” al INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES,

pudiendo extenderse ese plazo hasta el determinado en el artículo 28 de

la presente resolución.

ARTICULO 24. — Los interesados deberán presentar constancia de

inscripción ante la AFIP donde se detallen las altas en los distintos

impuestos y regímenes durante el período de producción de la película.

ARTICULO 25. — El productor deberá comunicar a este Organismo la fecha

de inicio de rodaje, actualizando el presupuesto económico del proyecto

debiendo fundamentar las variaciones que realice al presupuesto

original, en un plazo de QUINCE (15) DIAS a contar desde el comienzo

del rodaje.

La GERENCIA DE FOMENTO tendrá a su cargo la aprobación del presupuesto

actualizado, quedando facultada a remitir el mismo al Comité de

Evaluación de Proyectos cuando lo considere pertinente para su

evaluación.

ARTICULO 26. — El Costo de Producción de la película podrá superar

hasta un DIEZ POR CIENTO (10%) al Presupuesto Económico. Las

diferencias entre los rubros que conforman el costo podrán compensarse

entre sí, nunca superando el DIEZ POR CIENTO (10%) resultante de la

suma total de los mismos y en la medida de la razonabilidad del costo

de cada rubro respecto del costo total.

ARTICULO 27. — Se aceptará adicionalmente un DIEZ POR CIENTO (10%) del

costo reconocido como gastos generales del proyecto cinematográfico. El

DIEZ POR CIENTO (10%) del costo reconocido antes mencionado, se

extenderá al QUINCE POR CIENTO (15%), cuando se acredite que la

contratación del personal técnico en relación de dependencia se haya

realizado en forma directa y se demuestre el cumplimiento pleno del

pago de aportes y contribuciones laborales, previsionales, de obra

social y sindicales.

ARTICULO 28. — A los fines del reconocimiento de costos, los

interesados deberán presentar el costo de producción de la película,

diferenciando la información “Costo Presentado Pagado” de “Costo

Presentado Pendiente de Pago” de acuerdo al detalle del ANEXO I. Además

se presentará la documentación respectiva en original, conforme al

detalle expuesto en el ANEXO II de la presente.

La presentación declarando el costo total de la película deberá

efectuarse en formato digital, contando con un plazo de hasta CIENTO

VEINTE DIAS (120) desde la fecha de estreno para efectuarlo.

ARTICULO 29. — Se analizarán únicamente los costos detallados en la

columna “Costo Presentado Total neto de I.V.A. y de otros créditos

fiscales”.

Cuando el monto de un comprobante fuese superior a los CIEN MIL PESOS ($ 100.000.-) su auditoría será obligatoria.

ARTICULO 30. — Se establecen como elementos necesarios para el reconocimiento del costo de producción los siguientes:

a) Facturas y recibos de pago emitidos de acuerdo a las normas vigentes.

b) Comprobantes de aportes al Régimen Nacional de la Seguridad Social,

a Instituciones Sindicales y Asociaciones que representan al personal

técnico y artístico.

c) Requisitos exigidos para cada rubro que constan en el Anexo II.

ARTICULO 31. — En los supuestos que la fecha de pago de las

obligaciones asumidas para la producción, fuese posterior a la de

presentación del pedido de reconocimiento de costo, se deberá acompañar

con la factura correspondiente, declaración jurada en la que se

individualice por rubro, de acuerdo al Anexo I de la presente, al

acreedor, especificación del servicio que presta, monto y fecha de

pago; deslindando toda responsabilidad del INSTITUTO NACIONAL DE CINE Y

ARTES AUDIOVISUALES frente a terceros.

El Costo Presentado Pagado, no podrá ser inferior a los montos que por

cualquier concepto haya percibido el productor por parte de este

Organismo, para la realización de la película cuyo costo se pide

reconocer.

En estos casos se establecerá en la disposición de reconocimiento de

costo, el detalle de las acreencias. El productor deberá entregar los

recibos correspondientes a los gastos pendientes de pago dentro de los

DIEZ (10) DIAS posteriores al primer pago de subsidio. La falta de

presentación en tiempo y forma de dicha documentación, originará el

decaimiento definitivo de la porción del costo de producción reconocido

a todos los efectos. El control y registración de lo mencionado

anteriormente lo realizará el Departamento de Reconocimiento de Costos.

PRODUCCIONES DE PELICULAS DOCUMENTALES

DE LARGOMETRAJE CUYO SOPORTE DE FILMACION SEA DIGITAL Y FINALIZACION EN

HD PROFESIONAL O EN DIGITAL CINEMA PACKAGE 2K O SUPERIOR

ARTICULO 32. — Será de aplicación el procedimiento establecido a las

Producciones que aplican al régimen de otorgamiento de créditos para la

producción de largometrajes nacionales de ficción, animación y/o

documental y de créditos industriales, debiéndose realizar las

rendiciones según lo estipulado en el artículo siguiente y emitiéndose

una Disposición de Reconocimiento de Costo Parcial luego de la

presentación de la segunda rendición.

ARTICULO 33. — El realizador deberá presentar las siguientes rendiciones de costos:

1°) Al momento de acreditarse fehacientemente en forma detallada la preproducción de la película;

2°) Una vez acreditada la iniciación de rodaje;

3°) Al acreditarse el inicio de la postproducción;

4°) Previo a la entrega al INSTITUTO NACIONAL DE CINE Y ARTES

AUDIOVISUALES del Master Digital cuya finalización sea HD PROFESIONAL

(Digital Media 1920 x 1080) o en Digital Cinema Package 2K o superior

(Copia A).

CONCURSOS DE FOMENTO A LA PRODUCCION DE CONTENIDOS AUDIOVISUALES

ARTICULO 34. — La rendición de gastos de la Obra Audiovisual que fueran

financiados por los instrumentos de fomento comprenderá los rubros de

los Anexos III y V de la presente Resolución y estarán sujetos al

procedimiento de control y análisis expresados en los artículos

siguientes.

ARTICULO 35. — Los gastos reconocidos para el presente instrumento serán los gastos finales IVA incluido.

ARTICULO 36. — Solo se aceptarán comprobantes que estén facturados a

nombre del Beneficiario del premio y que acrediten gastos hasta

transcurridos SESENTA (60) días luego del estreno de la obra

audiovisual en Televisión o con el plazo que se fije en el llamado a

concurso.

ARTICULO 37. — Se reconocerán gastos a partir de la fecha de la

Resolución de la declaración de los ganadores y de ninguna manera antes

de ella.

ARTICULO 38. — Los Beneficiarios deberán emitir un Recibo Oficial por cada liquidación de cuota.

ARTICULO 39. — A los fines del control de la rendición de los gastos

afectados al fomento otorgado para la realización de la obra

audiovisual deben ser presentados de acuerdo al Anexo III.

ARTICULO 40. — La rendición deberá ser presentada en papel con la

correspondiente certificación contable la que deberá cumplir con todas

las normas técnicas vigentes a tales efectos y siguiendo el modelo que

consta en el ANEXO III. Además de la presentación física se debe

adjuntar un archivo digital.

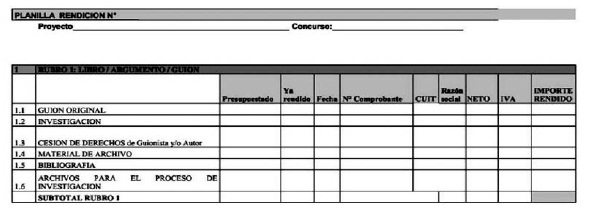

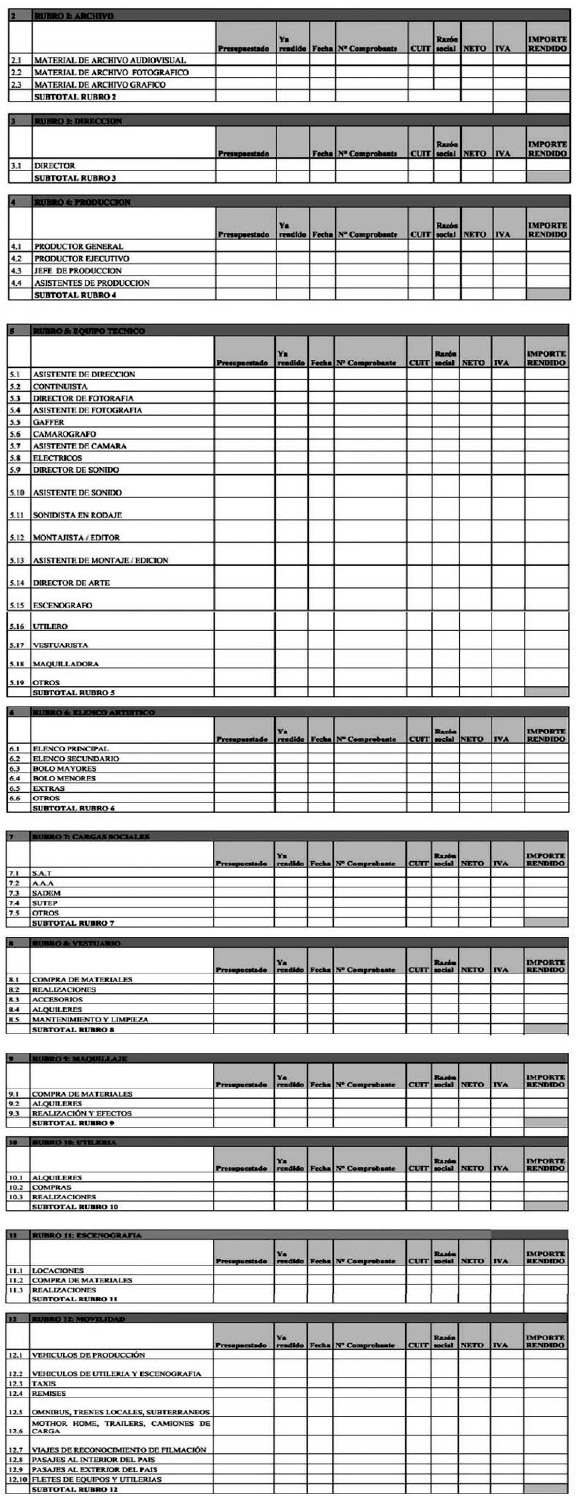

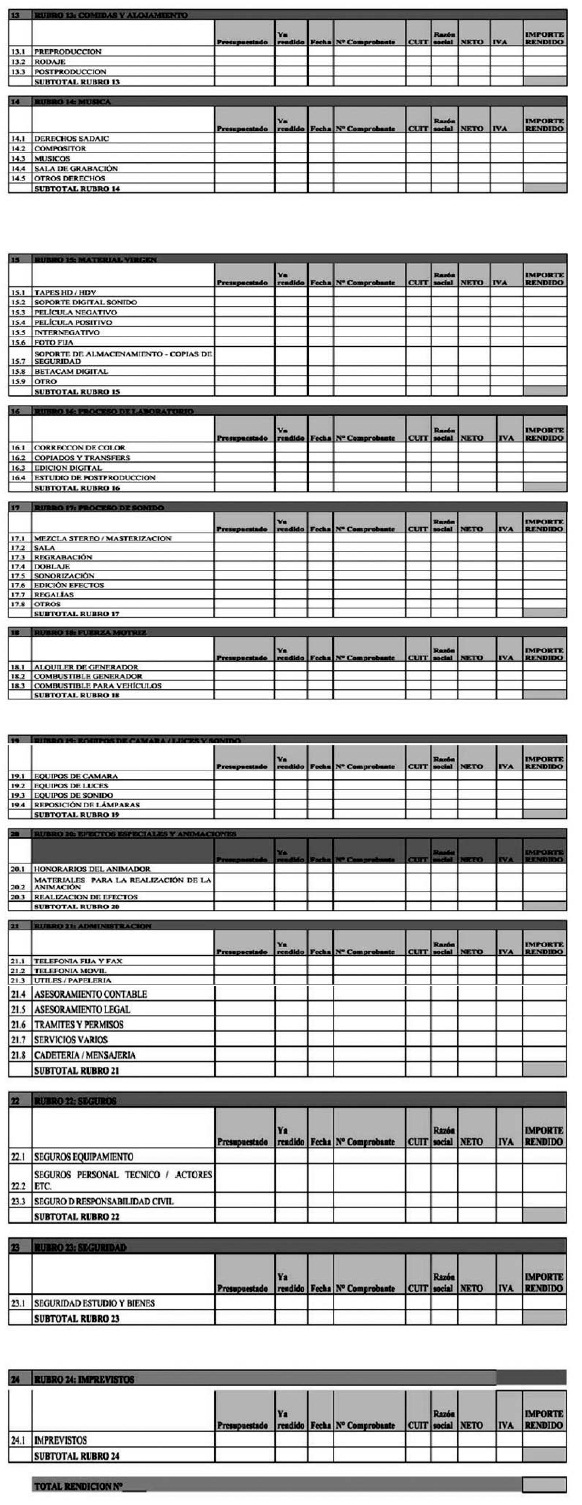

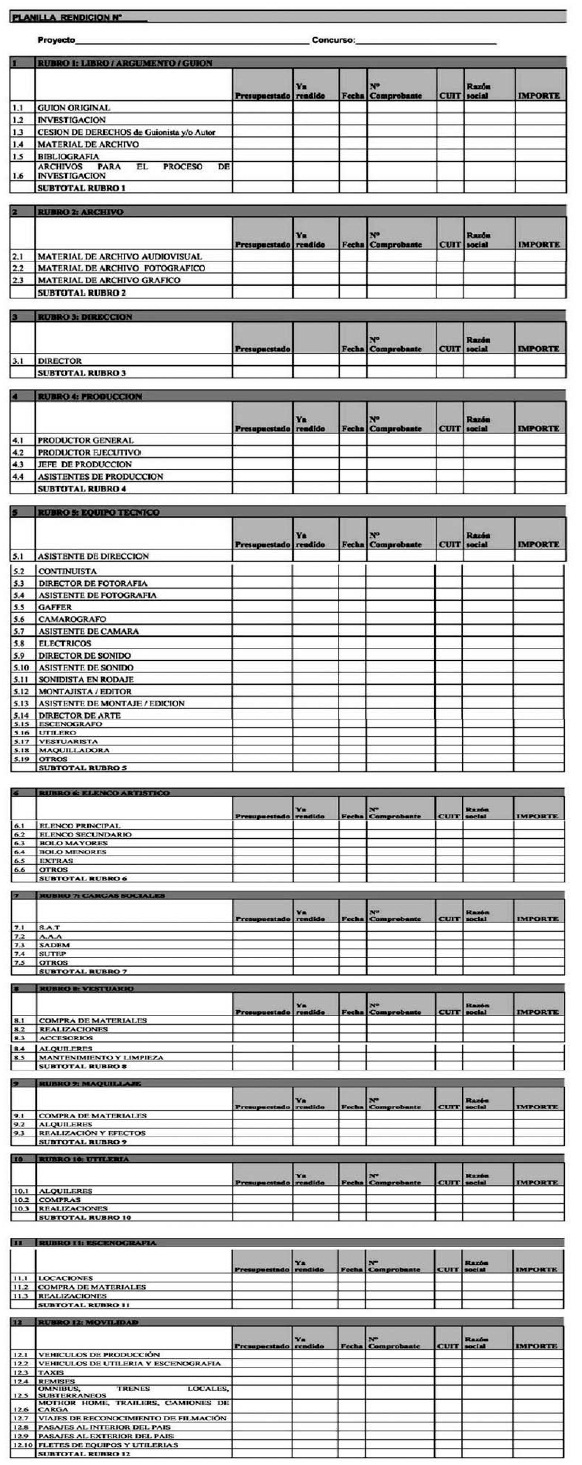

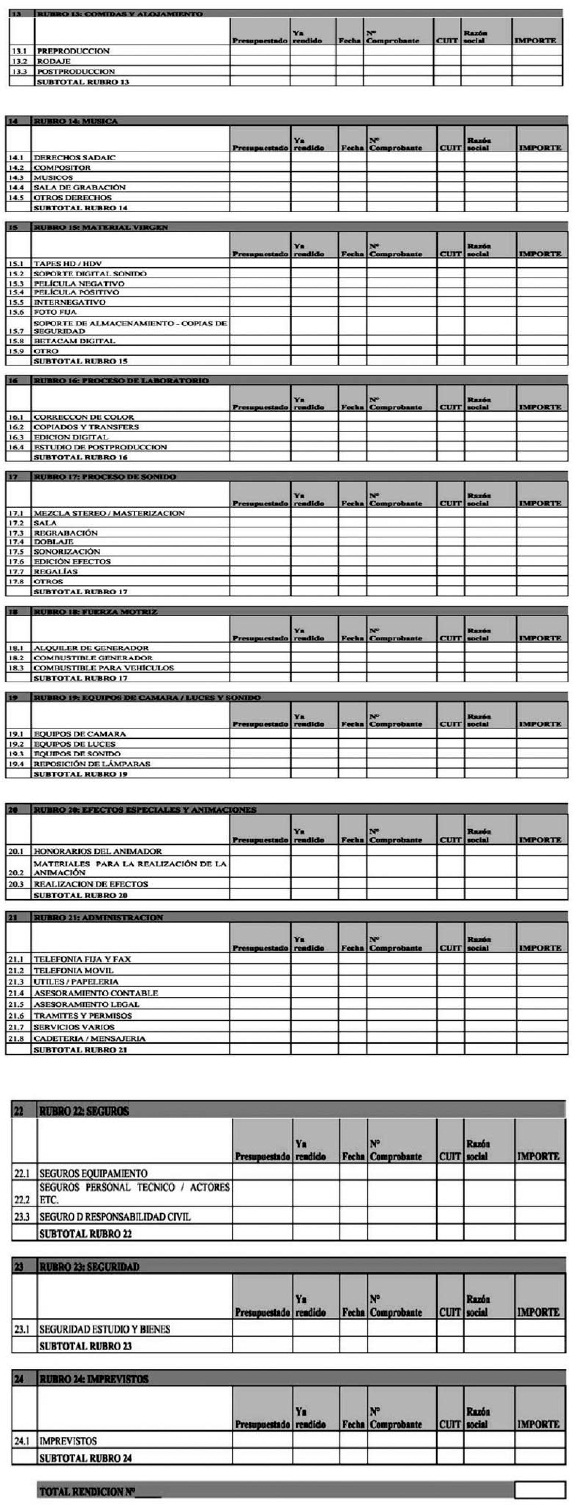

ARTICULO 41. — La planilla que forma parte de la rendición deberá ser

la del modelo adjunto en el Anexo IV, en formato Excel, rubricada y

foliada por Contador Público matriculado y la Certificación del Consejo

Profesional de Ciencias Económicas; en original y fotocopia. Además la

planilla debe ser enviada en soporte digital.

ARTICULO 42. — En la planilla de rendición debe estar completa la

columna denominada “Presupuestado” y “Ya rendido”, exceptuando la

primera rendición que la columna de “Ya rendido” quedará en blanco.

ARTICULO 43. — Para su identificación en cada rendición presentada

deberá indicarse en el número de la rendición en el título “PLANILLA DE

RENDICION N°__”.

ARTICULO 44. — Las planillas deberán tener completos los ítems

“SUBTOTALES” de cada rubro, y agregado el monto total en el ítem “TOTAL

RENDICION”.

ARTICULO 45. — En todos los casos los gastos a reconocer son los

efectivamente pagados y cancelados. En la planilla referenciada en el

Artículo 41 deberán volcarse todos los datos del comprobante (fecha,

CUIT, razón social, importe).

ARTICULO 46. — La documentación respaldatoria y la planilla de

rendición deberá presentarse en biblioratos debidamente identificados,

cuyas hojas deberán estar foliadas; así como también, la identificación

en sus lomos: “Nombre del Concurso”, “Título del proyecto”,

“Beneficiario del Premio”, “Nombre del Tutor” “Rendición Cuota N°” y en

caso de ser más de uno, numerados correlativamente.

Los comprobantes “térmicos o químicos” deben ser acompañados por una

fotocopia legible adjuntada a los mismos, a fin de preservar la

información.

La totalidad de la facturación de Servicios y Bienes debe estar a nombre del Beneficiario del Premio.

Los honorarios del Productor Beneficiario del Premio deberán ser

presentados por nota al INCAA. En dicha nota el Productor debe dejar

constancia que sus honorarios corresponden a la realización del

proyecto en cuestión, debiendo presentar dos originales por mesa de

entrada. Dichos honorarios deben corresponderse de manera taxativa con

lo presupuestado; de no ser así no serán reconocidos como un gasto.

Las facturas deben acreditar la cancelación de las mismas, con recibo,

cheque y/o transferencia bancaria donde acredite efectivamente el pago

de las mismas.

ARTICULO 47. — En el caso de los pagos que fueron realizados vía

transferencias bancarias deberá informarse en la rendición el

NOMBRE/CUIT y CBU del receptor.

ARTICULO 48. — Se establecen como documentación respaldatoria

pertinente para la Rendición de los Gastos los siguientes instrumentos:

1. Facturas y recibos de pago nominados, emitidos de acuerdo a las normas vigentes.

2. Comprobantes de aportes al Régimen Nacional de la Seguridad Social,

a Instituciones Sindicales y Asociaciones que representan al personal

técnico y artístico.

3. Copias del extracto bancario.

ARTICULO 49. — Se deberá presentar copia del extracto bancario donde

conste la transferencia o la acreditación del cheque, según

corresponda, para el seguimiento del flujo de fondos, pudiéndose tomar

del mismo el Impuesto a los Débitos y Créditos Bancarios originados por

estas operaciones.

ARTICULO 50. — Para cumplimentar los requisitos de acreditación del

circuito económico de las transacciones referidas en el Presupuesto, es

necesario cumplimentar la presentación de la siguiente documentación

por las contrataciones de servicios y adquisición de bienes:

1. Presupuesto o Contrato por el bien o servicio ofrecido, según

corresponda el caso, en el que se fije el precio ofrecido y que se

corresponda al precio del mercado.

2. Factura donde conste el precio fijado en el Contrato o Presupuesto.

3. Recibo X por la cancelación de la obligación de pago.

ARTICULO 51. — El valor a presupuestar en el Rubro 24 “IMPREVISTOS” no deberá superar el 1% del presupuesto total del proyecto.

PRODUCCIONES DE CONTENIDOS DE TELEVISION, INTERNET Y VIDEOJUEGOS

ARTICULO 52. — El reconocimiento de Costos de las obras audiovisuales

que fueron financiadas por los instrumentos de promoción industrial

comprenderán los rubros que se incluyen en los Anexos IV y V de la

presente Resolución.

ARTICULO 53. — Los costos reconocidos para el presente instrumento

serán los costos netos desagregados del IVA y de demás impuestos

pasibles de recupero.

ARTICULO 54. — Se aceptará documentación para el Reconocimiento de

Costos hasta transcurridos SESENTA (60) días luego de finalizada la

emisión de la obra audiovisual o con el plazo que se fije en el llamado

a concurso en relación a las particularidades de cada instrumento, la

cual debe cumplir con la Resolución de AFIP Nº 1415/2003 Capítulo “C”

Artículo 13º.

ARTICULO 55. — No se aceptarán comprobantes que no estén facturados a nombre del Beneficiario.

ARTICULO 56. — El reconocimiento de Costos de las obras audiovisuales

será en base al Costo Tope a Reconocer y que será fijado por cada

llamado a Concurso.

ARTICULO 57. — Se reconocerán costos a partir de la fecha de la

publicación en el BO de la Resolución de declaración de ganadores o en

función de lo que se determine en las Bases del concurso.

ARTICULO 58. — Los beneficiarios deberán emitir un Recibo Oficial por cada liquidación de cuota.

ARTICULO 59. — A los fines del control del reconocimiento de costos

sobre la obra realizada, los mismos deben ser presentados de acuerdo al

Anexo IV.

ARTICULO 60. — La rendición debe ser presentada en papel con la

correspondiente certificación contable la que debe cumplir con todas

las normas técnicas vigentes a tales efectos y siguiendo el modelo que

consta en el Anexo IV; además de la presentación física se debe

adjuntar una en archivo digital en formato Excel.

ARTICULO 61. — La planilla que forma parte de la rendición deberá ser

la del modelo adjunto en el Anexo IV, en formato Excel, rubricada y

foliada por Contador Público matriculado y la Certificación del Consejo

Profesional de Ciencias Económicas; en original y fotocopia. Además la

planilla debe ser enviada en soporte digital.

ARTICULO 62. — En la planilla de rendición debe estar completa la

columna denominada “Presupuestado” y “Ya rendido”, exceptuando la

primera rendición que la columna de “Ya rendido” quedará en blanco.

ARTICULO 63. — Para su identificación, en cada rendición presentada

deberá indicarse el número de la rendición en el título “PLANILLA DE

RENDICION N°__”.

ARTICULO 64. — La planilla deberá tener completos los ítems

“SUBTOTALES” de cada rubro, y agregado el monto total en el ítem “TOTAL

RENDICION”.

ARTICULO 65. — En todos los casos los costos a reconocer son los

efectivamente pagados y cancelados. En la planilla referenciada en el

Artículo 61 deberán consignarse todos los datos del comprobante (fecha,

CUIT, razón social, importe).

ARTICULO 66. — La documentación respaldatoria y la planilla de

rendición deberá presentarse en biblioratos debidamente identificados,

cuyas hojas deberán estar foliadas; como así también la identificación

en sus lomos: “Nombre del Concurso”, “Título del proyecto”,

“Solicitante del Beneficio”, “Nombre del Tutor” “Rendición Cuota N°” y

en caso de ser más de uno, numerados correlativamente.

Los comprobantes “térmicos o químicos” deberán ser acompañados por una

fotocopia legible adjuntada a los mismos, a fin de preservar la

información.

La totalidad de la facturación de Servicios y Bienes deberá estar a nombre del Solicitante del Beneficio.

ARTICULO 67. — En el caso de los pagos que fueron realizados vía

transferencias bancarias deberá informarse en la rendición el

NOMBRE/CUIT y CBU del receptor.

ARTICULO 68. — Se establece como documentación respaldatoria pertinente

para la Rendición de los Costos los siguientes instrumentos:

1. Facturas y recibos de pago nominados, emitidos de acuerdo a las normas vigentes.

2. Comprobantes de aportes al Régimen Nacional de la Seguridad Social,

a Instituciones Sindicales y Asociaciones que representan al personal

técnico y artístico.

3. Copia del extracto bancario.

ARTICULO 69. — Se deberá presentar copia del extracto bancario donde

conste la transferencia o la acreditación del cheque, según

corresponda, para el seguimiento del flujo de fondos, pudiéndose tomar

del mismo el Impuesto a los Débitos y Créditos Bancarios originados por

estas operaciones.

ARTICULO 70. — Para cumplimentar los requisitos de acreditación del

circuito económico de las transacciones referidas en el Presupuesto, es

necesario cumplimentar la presentación de la siguiente documentación

por las contrataciones de servicios y adquisición de bienes:

1. Presupuesto o Contrato por el bien o servicio ofrecido, según

corresponda el caso, en el que se fije el precio ofrecido y que se

corresponda al precio del mercado.

2. Factura donde conste el precio fijado en el Contrato o Presupuesto.

3. Recibo X por la cancelación de la obligación de pago.

ARTICULO 71. — El valor a presupuestar en el Rubro 24 “IMPREVISTOS” no deberá superar el 1% del presupuesto total del proyecto.

DE LA VIGENCIA

ARTICULO 72. — Lo dispuesto en la presente Resolución se aplicará a las

solicitudes de reconocimiento de costos que se presenten a partir del

día siguiente a la publicación en el Boletín Oficial.

ARTICULO 73. — Sin perjuicio de lo establecido en el artículo anterior,

aquellas rendiciones de costos que se encontraren en trámite a la

entrada en vigencia de la presente resolución, que no contasen con

informe final de Costo Reconocido, tramitarán por el procedimiento

establecido en la presente resolución en aquellos aspectos que no

resulten en perjuicio del presentante, manteniendo su régimen anterior

a los demás fines. No les será aplicable lo establecido en los

artículos 5°, 12, 13 y 14.

ARTICULO 74. — Sin perjuicio de lo establecido en el artículo 72,

aquellas rendiciones de costos que se encontraren en trámite a la

entrada en vigencia de la presente resolución y contasen con informe

final de Costo Reconocido, hayan sido notificados o no a sus

presentantes, o que habiendo sido objeto de Resolución de

reconocimiento de costo definitivo se encontrasen recurridas en

cualquier etapa de tramitación por ante el INSTITUTO NACIONAL DE CINE Y

ARTES AUDIOVISUALES, tramitarán por ante la comisión que se crea en el

artículo siguiente.

ARTICULO 75. — Créase la Comisión Ad Hoc para el análisis de costos

tramitados por el régimen de la Resolución Nº 1888/2008/INCAA.

La comisión creada en el presente artículo será competente para la

tramitación de los expedientes establecidos en el artículo anterior que

no se encontraren en trámite de alzada ni contaren con resolución de

reconsideración emitida.

Durará en sus funciones TREINTA (30) DIAS prorrogables, y tramitará mediante el siguiente procedimiento:

1. Expedientes con informe final de reconocimientos de Costos no notificado:

a. Notificará al presentante del informe no notificado para que en el

plazo de DIEZ (10) días consienta lo informado o presente sus

observaciones y/o descargos.

b. Emitirá un dictamen técnico surgido del análisis del informe final

emitido por la Gerencia de Costos y la presentación del interesado si

la hubiere.

2. Expedientes con informe final de reconocimientos de Costos notificado:

a. Notificará al presentante para que en el plazo de CINCO (5) días

consienta lo informado o presente sus observaciones y/o descargos.

b. Emitirá un dictamen técnico surgido del análisis del informe final

emitido por la Gerencia de Costos y la presentación del interesado si

la hubiere.

3. Expedientes con Resolución de Costo definitivo en trámite de reconsideración:

a. Notificará al presentante para que tome vista del expediente y en el

plazo de DIEZ (10) días presente las observaciones y/o descargos que

crea pertinente.

b. Emitirá un dictamen técnico surgido del análisis del expediente y la presentación del interesado si la hubiere.

Emitido el dictamen técnico elevará las actuaciones para que, previo dictamen jurídico, se emita resolución.

ARTICULO 76. — La comisión creada en el artículo anterior será

integrada por cuatro miembros, uno de la GERENCIA DE FOMENTO, uno de la

GERENCIA DE FOMENTO A LA PRODUCCION DE CONTENIDOS PARA TELEVISION,

INTERNET Y VIDEOJUEGOS y los contadores públicos que dieran

asesoramiento técnico al Grupo de Trabajo creado por la Resolución Nº

93/2014/INCAA.

ARTICULO 77. — Déjese sin efecto lo dispuesto por las Resoluciones Nº 1888/2008/INCAA y Nº 508/2013/INCAA.

ARTICULO 78. — Apruébense los Anexos I, II, III, IV y V, que forman parte integrante de la presente Resolución.

ARTICULO 79. — Regístrese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — LUCRECIA CARDOSO, Presidenta, Instituto

Nacional de Cine y Artes Audiovisuales.

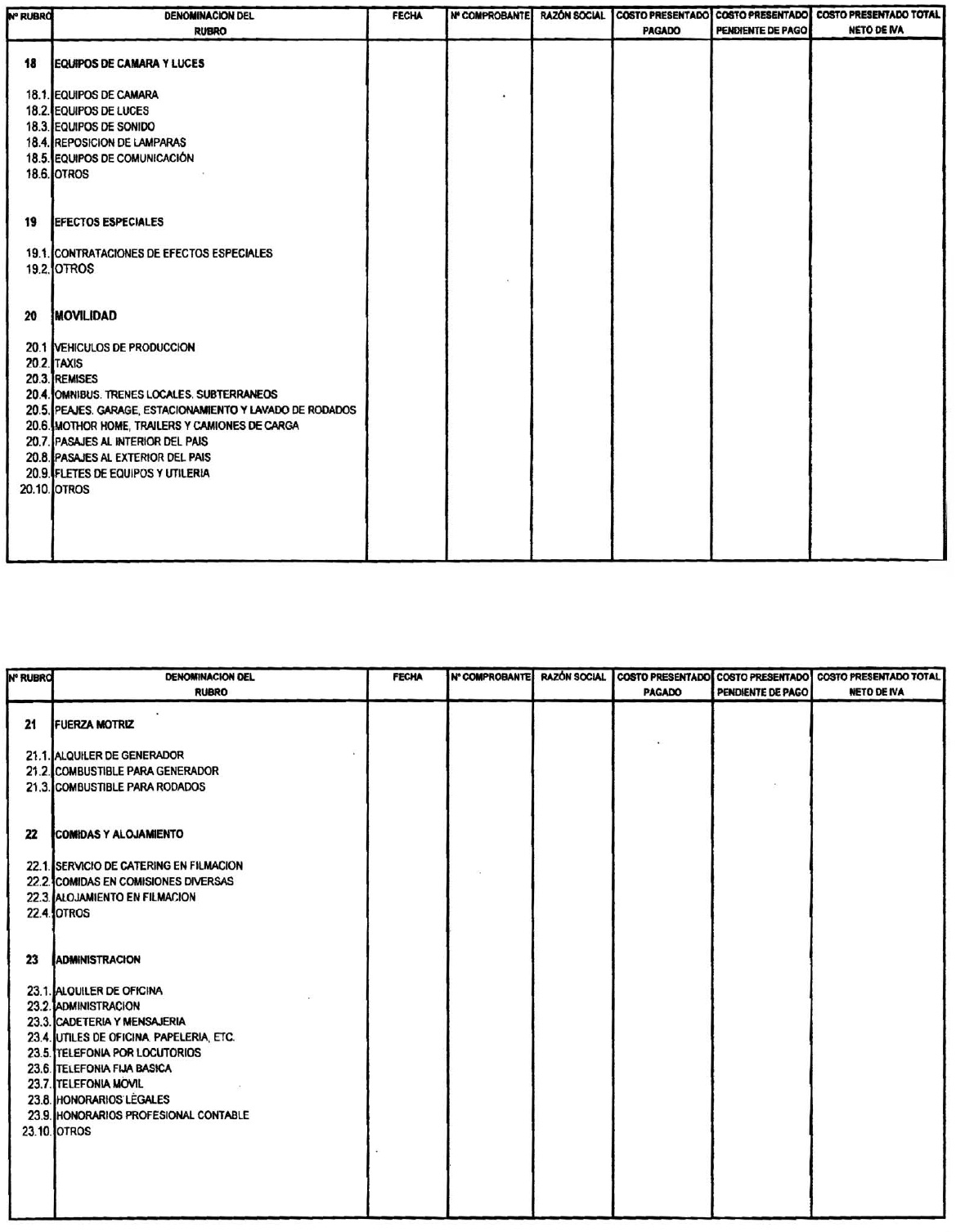

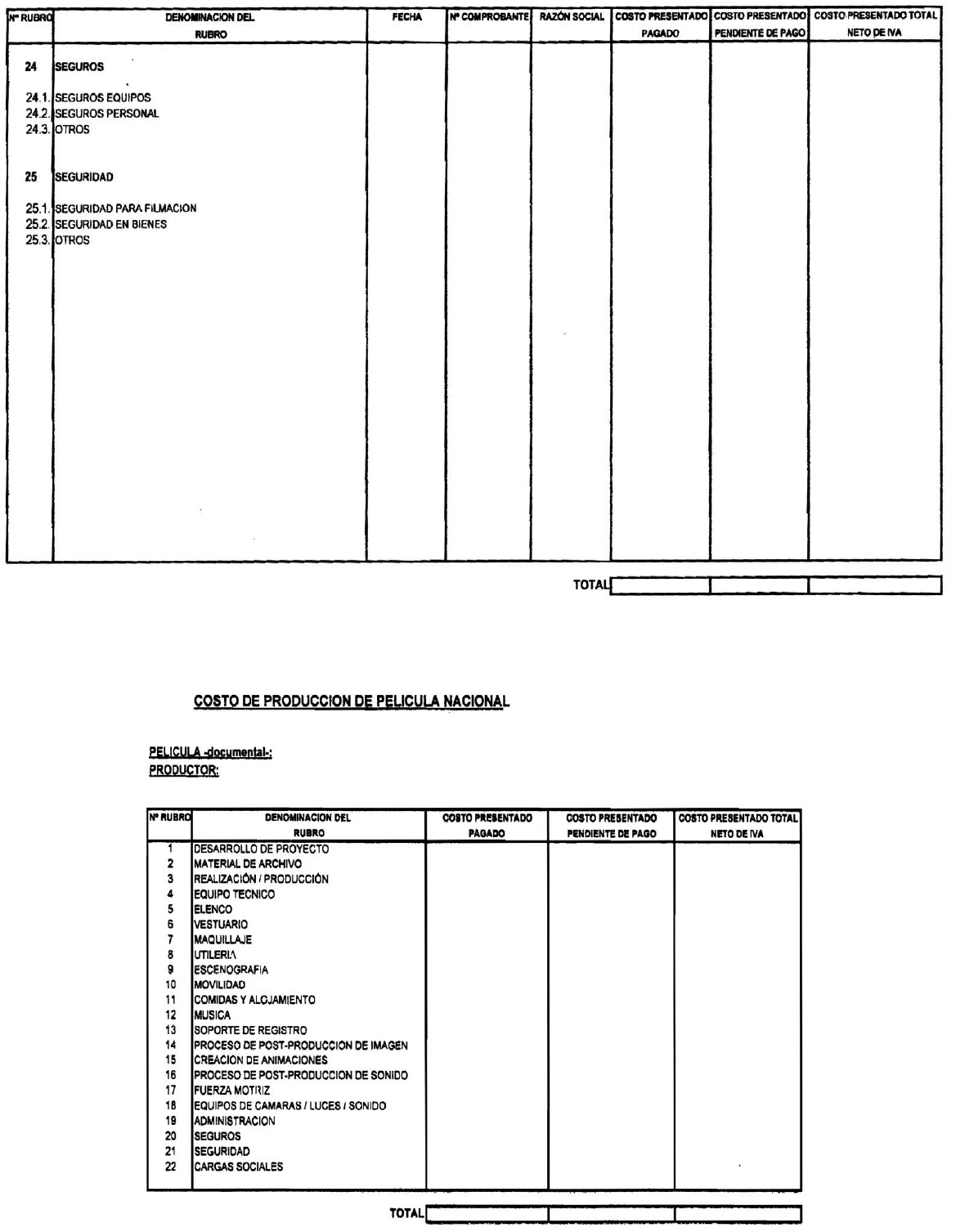

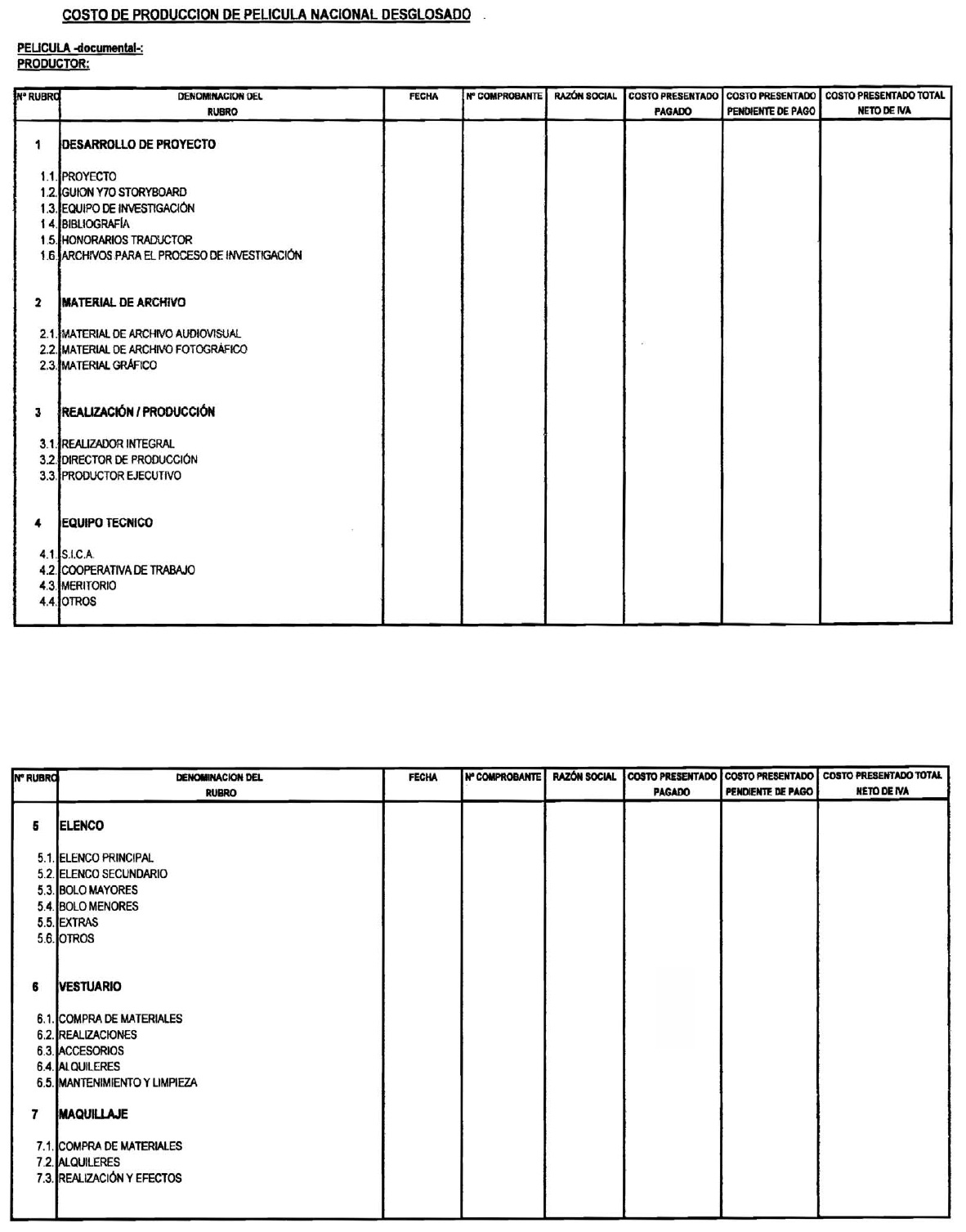

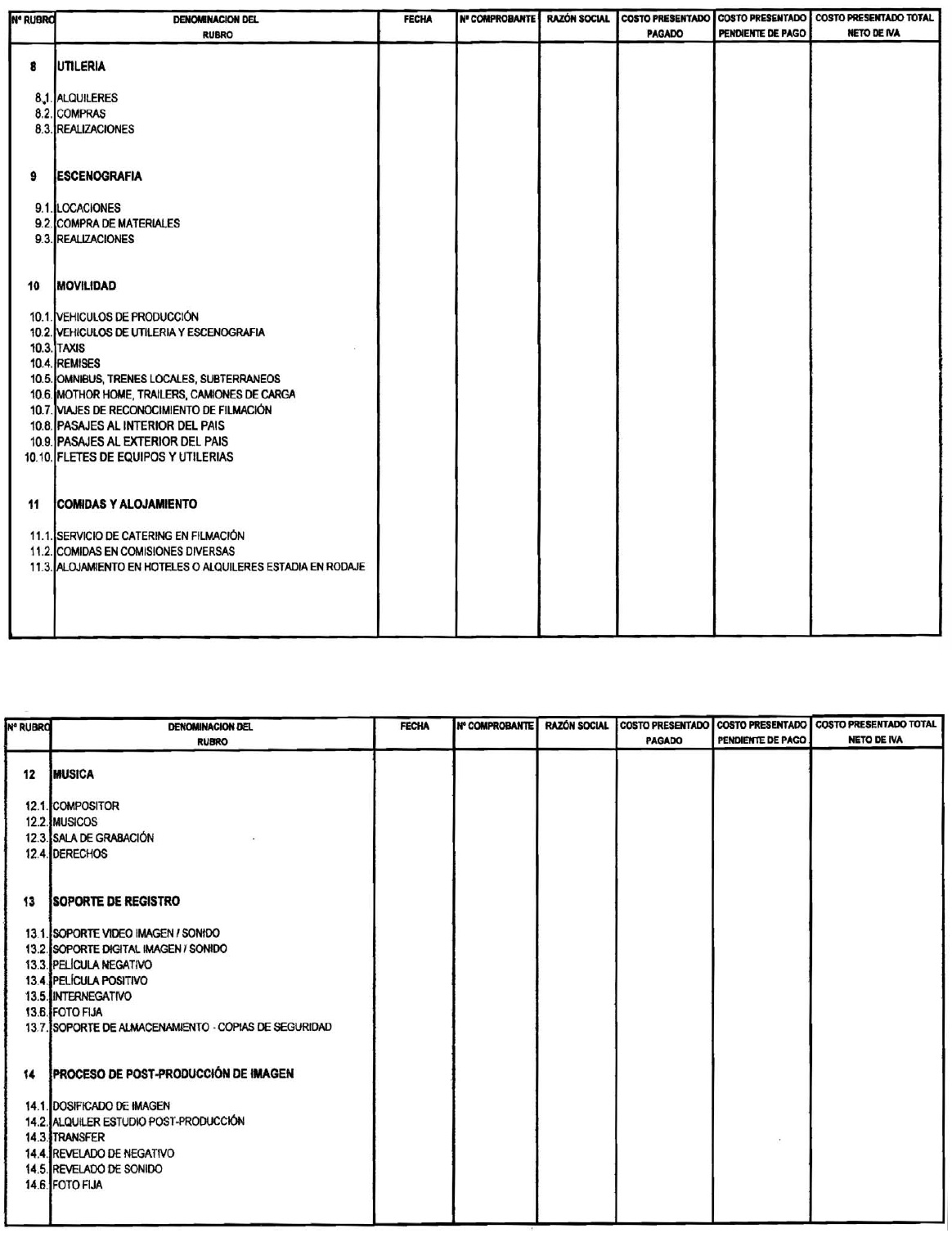

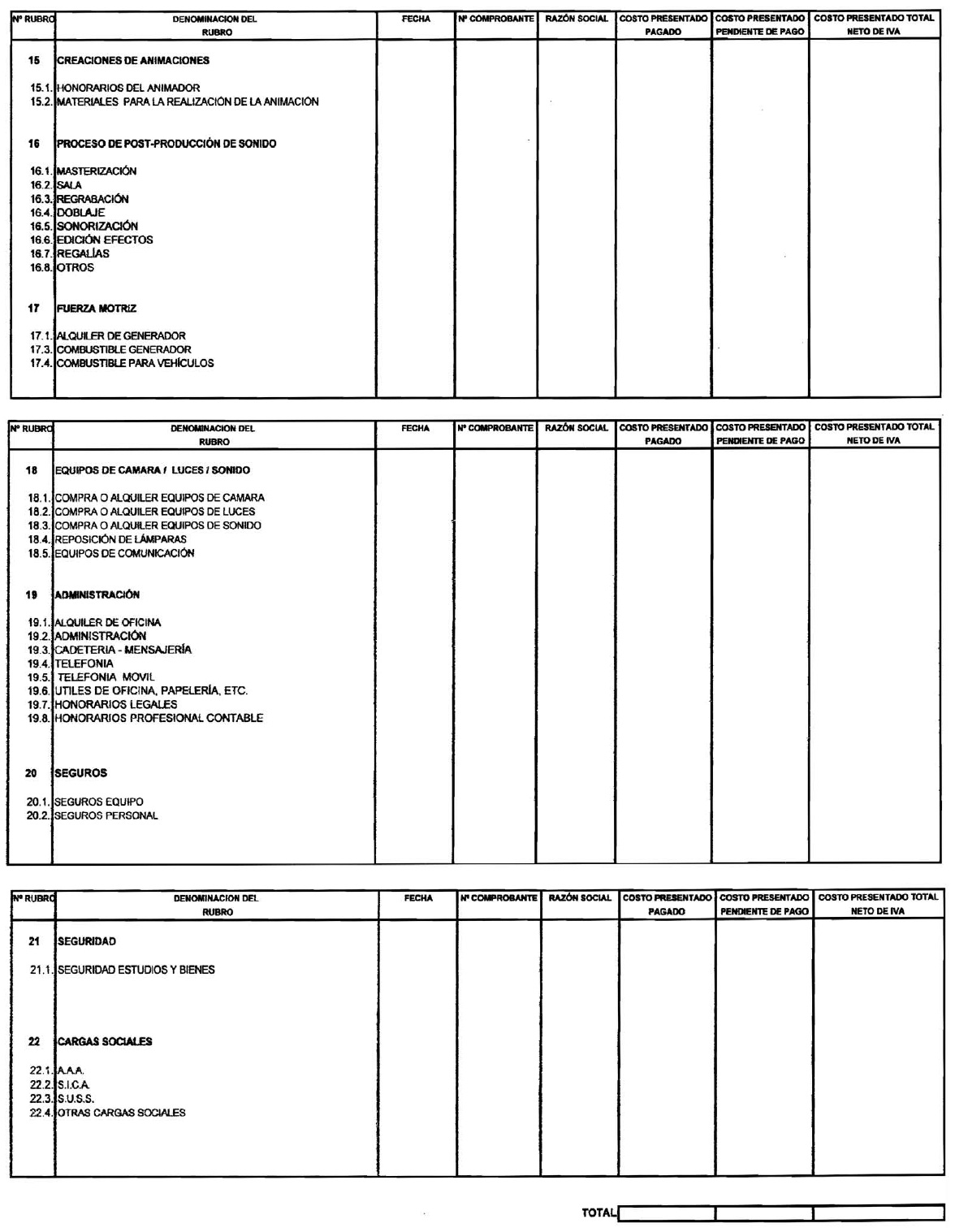

ANEXO I

ANEXO II

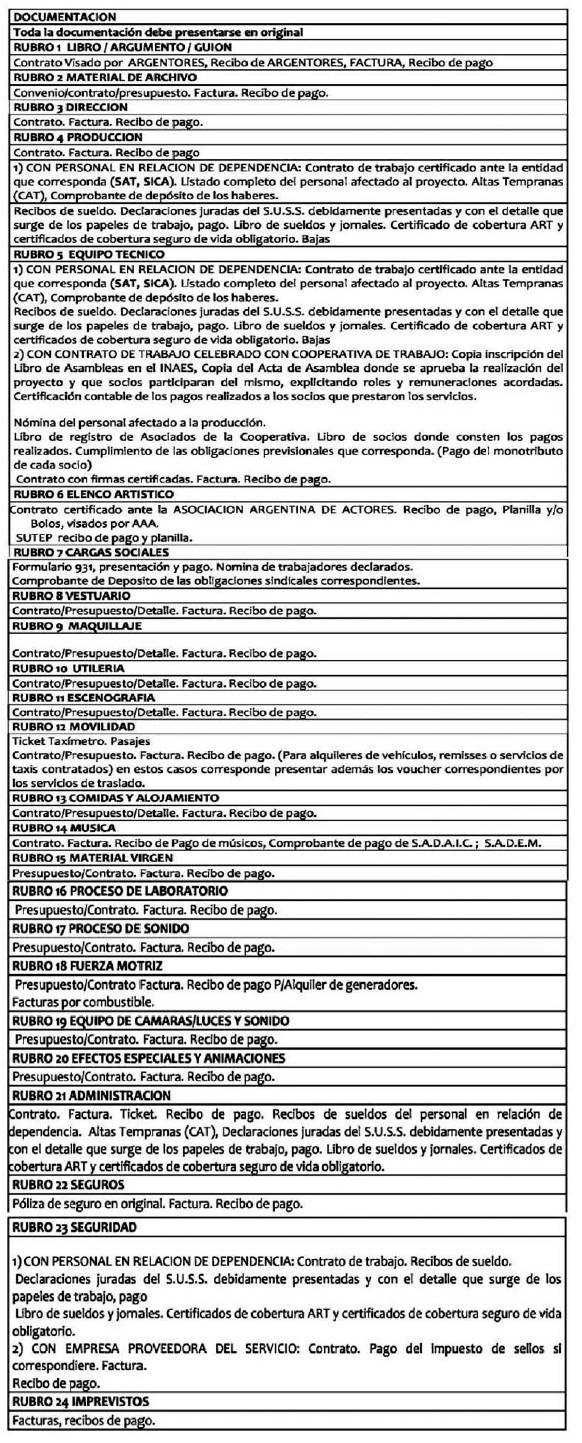

RUBRO Y DOCUMENTACION RESPALDATORIA PARA PELICULAS —ficción— (todos los elementos deben presentarse en original)

1. LIBRO - ARGUMENTO - GUION

Contrato con ARGENTORES. Factura. Recibo de pago.

2. DIRECCION – 3. PRODUCCION

Contrato legalizado ante escribano público o Banco. Factura. Recibo de pago.

4. EQUIPO TECNICO

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo

certificado ante la entidad que corresponda. Recibos de sueldo.

Declaraciones juradas del S.U.S.S. debidamente presentadas y con el

detalle que surge de los papeles de trabajo. Libro de sueldos y

jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO:

Contrato con firmas certificadas. Pago del impuesto de sellos —si

correspondiere—. Nómina del personal afectado a la producción. Factura.

Recibo de pago. Libro de registro de Asociados de la Cooperativa.

Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACION ARGENTINA DE ACTORES. Recibo de pago.

6. CARGAS SOCIALES

Cumplimiento de las obligaciones previsionales. Declaraciones juradas

del S.U.S.S. debidamente presentadas ante la AFIP y los comprobantes de

pago respectivos. Pagos ante S.I.C.A., A.A.A., S.U.T.E.P. y otras

asociaciones que regulen la actividad que se desarrolle en la

producción de la película.

7. VESTUARIO - 8. MAQUILLAJE

Contrato. Factura. Recibo de pago.

9. ESCENOGRAFIA - 10. UTILERIA

Contrato. Factura. Recibo de pago. No se incluyen las inversiones que

se incorporan a la productora como inversión para su utilización en

futuras realizaciones, para estos casos se deberá considerar una

proporción como afectación a la producción.

11. LOCACIONES

Contrato. Factura. Recibo de pago.

12. MATERIAL DE ARCHIVO

Contrato. Factura. Recibo de pago.

13. MUSICA

Contrato. Factura. Recibo de Pago de músicos, S.A.D.A.I.C. y S.A.D.E.M.

14. MATERIAL VIRGEN

Factura. Recibo de pago.

15. PROCESO DE LABORATORIO

Factura. Recibo de pago.

16. EDICION

Factura. Recibo de pago.

17. PROCESO DE SONIDO

Factura. Recibo de pago.

18. EQUIPO DE CAMARAS Y LUCES

A) Bienes alquilados a terceros: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

B) Bienes adquiridos: Factura. Recibo de pago. Cómputo del costo de

adquisición en la proporción de su afectación a la producción. En el

caso de productoras que lleven libros contables deberán presentar el

Libro Inventario y Balances.

19. EFECTOS ESPECIALES

Factura. Recibo de pago.

20. MOVILIDAD

Contrato. Factura. Recibo de pago.

Se reconocerán los gastos de transporte en relación al radio del

domicilio del lugar de preproducción, rodaje y postproducción, y en

relación al personal afectado para las distintas etapas.

21. FUERZA MOTRIZ

Factura. Recibo de pago. Constancia de depósito de retención impositiva si correspondiere.

22. ALOJAMIENTO - COMIDAS

Contrato. Factura. Recibo de pago.

Se reconocerán los gastos de comidas en relación al radio del domicilio

del lugar de preproducción, rodaje y postproducción, y en relación al

personal afectado para las distintas etapas.

23. ADMINISTRACION

Contrato. Factura. Ticket. Recibo de pago. Recibos de sueldos del personal en relación de dependencia.

24. SEGUROS

Póliza de seguro en original. Factura. Recibo de pago.

25. SEGURIDAD

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo.

Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente

presentadas y con el detalle que surge de los papeles de trabajo. Libro

de sueldos y jornales.

B) CON EMPRESA PROVEEDORA DEL SERVICIO: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

RUBRO Y DOCUMENTACION RESPALDATORIA PARA PELICULAS —documental— (todos los elementos deben presentarse en original)

1. DESARROLLO DE PROYECTO

Contrato. Factura. Recibo de pago.

2. MATERIAL DE ARCHIVO

Contrato. Factura. Recibo de pago.

3. REALIZACION/PRODUCCION

Contrato. Factura. Recibo de pago.

4. EQUIPO TECNICO

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo

certificado ante la entidad que corresponda. Recibos de sueldo.

Declaraciones juradas del S.U.S.S. debidamente presentadas y con el

detalle que surge de los papeles de trabajo. Libro de sueldos y

jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO:

Contrato con firmas certificadas. Pago del Impuesto de sellos —si

correspondiere—. Nómina del personal afectado a la producción. Factura.

Recibo de pago. Libro de registro de Asociados de la Cooperativa.

Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACION ARGENTINA DE ACTORES. Recibo de pago.

6. VESTUARIO – 7. MAQUILLAJE

Contrato. Factura. Recibo de pago.

8. UTILERIA – 9. ESCENOGRAFIA

Contrato. Factura. Recibo de pago. No se incluyen las inversiones que

se incorporan a la productora como inversión para su utilización en

futuras realizaciones, para estos casos se deberá considerar una

proporción como afectación a la producción.

11. LOCACIONES

Contrato. Factura. Recibo de pago.

12. MATERIAL DE ARCHIVO

Contrato. Factura. Recibo de pago.

13. MUSICA

Contrato. Factura. Recibo de Pago de músicos, S.A.D.A.I.C. y S.A.D.E.M.

14. MATERIAL VIRGEN

Factura. Recibo de pago.

15. PROCESO DE LABORATORIO.

Factura. Recibo de pago.

16. EDICION

Factura. Recibo de pago.

17. PROCESO DE SONIDO

Factura. Recibo de pago.

18. EQUIPO DE CAMARAS Y LUCES

A) Bienes alquilados a terceros: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

B) Bienes adquiridos: Factura. Recibo de pago. Cómputo del costo de

adquisición en la proporción de su afectación a la producción. En el

caso de productoras que lleven libros contables deberán presentar el

Libro Inventario y Balances.

19. EFECTOS ESPECIALES

Factura. Recibo de pago.

20. MOVILIDAD

Contrato. Factura. Recibo de pago.

Se reconocerán los gastos de transporte en relación al radio del

domicilio del lugar de preproducción, rodaje y postproducción, y en

relación al personal afectado para las distintas etapas.

21. FUERZA MOTRIZ

Factura. Recibo de pago. Constancia de depósito de retención impositiva si correspondiere.

22. ALOJAMIENTO-COMIDAS

Contrato. Factura. Recibo de pago.

Se reconocerán los gastos de comidas en relación al radio del domicilio

del lugar de preproducción, rodaje y postproducción, y en relación al

personal afectado para las distintas etapas.

23. ADMINISTRACION

Contrato. Factura. Ticket. Recibo de pago. Recibos de sueldos del personal en relación de dependencia.

24. SEGUROS

Póliza de seguro en original. Factura. Recibo de pago.

25. SEGURIDAD

A) CON PERSONAL EN RELACION DE DEPENDENCIA Contrato de trabajo. Recibos

de sueldo. Declaraciones juradas del S.U.S.S. debidamente presentadas y

con el detalle que surge de los papeles de trabajo. Libro de sueldos y

jornales.

B) CON EMPRESA PROVEEDORA DEL SERVICIO: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

RUBRO Y DOCUMENTACION RESPALDATORIA PARA PELICULAS —documental— (todos los elementos deben presentarse en original)

1. DESARROLLO DE PROYECTO

Contrato. Factura. Recibo de pago.

2. MATERIAL DE ARCHIVO

Contrato. Factura. Recibo de pago.

3. REALIZACION/PRODUCCION

Contrato. Factura. Recibo de pago.

4. EQUIPO TECNICO

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo

certificado ante la entidad que corresponda. Recibos de sueldo.

Declaraciones juradas del S.U.S.S. debidamente presentadas y con el

detalle que surge de los papeles de trabajo. Libro de sueldos y

jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO:

Contrato con firmas certificadas. Pago del impuesto de sellos —si

correspondiere—. Nómina del personal afectado a la producción. Factura.

Recibo de pago. Libro de registro de Asociados de la Cooperativa.

Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACION ARGENTINA DE ACTORES. Recibo de pago.

6. VESTUARIO – 7. MAQUILLAJE

Contrato. Factura. Recibo de pago.

8. UTILERIA – 9. ESCENOGRAFIA

Contrato. Factura. Recibo de pago. No se incluyen las inversiones que

se incorporan a la productora como inversión para su utilización en

futuras realizaciones, para estos casos se deberá considerar una

proporción como afectación a la producción.

10. MOVILIDAD

A) Subrubros 20.1. Vehículos de producción.

Contrato. Factura. Recibo de pago.

Se reconocerán los gastos de transporte en relación al radio del

domicilio del lugar de preproducción, rodaje y postproducción, y en

relación al personal afectado para las distintas etapas.

11. COMIDAS Y ALOJAMIENTO

Contrato. Factura. Recibo de pago.

12. MUSICA.

Contrato. Factura. Recibo de Pago de músicos, S.A.D.A.I.C. y S.A.D.E.M.

13. SOPORTE DE REGISTRO

Factura. Recibo de pago.

14. PROCESO DE POST-PRODUCCION DE IMAGEN

Factura. Recibo de pago.

15. CREACION DE ANIMACION

Factura. Recibo de pago.

16. PROCESO DE POST-PRODUCCION DE SONIDO

Factura. Recibo de pago.

17. FUERZA MOTRIZ

A) Subrubros 21.1. Alquiler de generador.

Factura. Recibo de pago. Constancia de depósito de retención impositiva si correspondiere.

18. EQUIPO DE CAMARAS/LUCES/SONIDO

A) Bienes alquilados a terceros: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

B) Bienes adquiridos: Factura. Recibo de pago. Cómputo del costo de

adquisición en la proporción de su afectación a la producción. En el

caso de productoras que lleven libros contables deberán presentar el

Libro Inventario y Balances.

19. ADMINISTRACION

Contrato. Factura. Ticket. Recibo de pago. Recibos de sueldos del personal en relación de dependencia.

20. SEGUROS

Póliza de seguro en original. Factura. Recibo de pago.

21. SEGURIDAD

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo.

Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente

presentadas y con el detalle que surge de los papeles de trabajo. Libro

de sueldos y jornales.

B) CON EMPRESA PROVEEDORA DEL SERVICIO: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

22. CARGAS SOCIALES

Cumplimiento de las obligaciones previsionales. Declaraciones juradas

del S.U.S.S. debidamente presentadas ante la AFIP y los comprobantes de

pago respectivos. Pagos ante S.I.C.A., A.A.A., S.U.T.E.P. y otras

asociaciones que regulen la actividad que se desarrolle en la

producción de la película.

ANEXO III

ANEXO IV

ANEXO V

e. 12/03/2014 Nº 14855/14 v. 12/03/2014