MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 38.410 DEL 12 JUN. 2014

EXPEDIENTE Nº 57.880

SINTESIS:

VISTO… Y CONSIDERANDO…

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1° — Sustituir el punto 39.11.3 del Reglamento General de la Actividad Aseguradora, por el siguiente:

“39.11.3 RESERVAS DEL SEGURO DE RIESGOS DEL TRABAJO - LEY Nº 24.557 Y LEY Nº 26.773 -

Las aseguradoras que celebren contratos cuyo objeto sea la cobertura

del riesgo definido en las Leyes Nº 24.557 y Nº 26.773, deberán

constituir las reservas que se señalan a continuación, las que tendrán

el carácter de mínimas. Cuando una aseguradora estime que estas

reservas mínimas no reflejan en forma exacta el total de sus

responsabilidades presentes o futuras, podrá incrementarlas.

Para ello deberá presentar, ante la SUPERINTENDENCIA DE SEGUROS DE LA

NACION, una solicitud en la cual explique detalladamente las razones

técnicas para tal incremento, así como las bases para su futura

liberación. Una vez aprobada la mayor reserva, ésta tendrá el carácter

de mínima y sólo podrá ser liberada cuando se cumplan las bases

previamente establecidas.

39.11.3.1 SINIESTROS PENDIENTES

El pasivo de Siniestros Pendientes se expondrá dentro del rubro “Deudas con Asegurados”.

Las aseguradoras deberán incluir dentro de la documentación a acompañar

con los Balances Analíticos, el dictamen actuarial previsto en el

Artículo 38 de la Ley Nº 20.091, certificando que el monto de

Siniestros Pendientes se ajusta a lo dispuesto en el “Régimen de

Reservas para el Seguro de Riesgos del Trabajo - Ley Nº 24.557 y Ley Nº

26.773”.

Clasificación. El pasivo por siniestros pendientes para el Seguro de

Riesgos del Trabajo, que deben constituir las aseguradoras y

reaseguradoras se clasifica de la siguiente forma:

- Siniestros liquidados a pagar. (S.L.A.P.)

- Siniestros en proceso de liquidación. (S.P.L.)

- Siniestros ocurridos y no reportados. (I.B.N.R.)

- Siniestros ocurridos y no suficientemente reportados. (I.B.N.E.R.)

- Pasivos por Reclamaciones Judiciales.

- Incapacidades Laborales Temporarias a Pagar.

- Prestaciones en Especie a Pagar.

39.11.3.1.1 Siniestros Liquidados a Pagar (S.L.A.P.)

Se constituirá sobre aquellos siniestros cuyos montos hayan sido liquidados, pero que aún no hayan sido pagados.

Este pasivo será igual al monto que deba pagar la aseguradora, valuado

al momento de cierre del ejercicio o período, determinado de acuerdo a

las bases técnicas que se señalan.

39.11.3.1.2 Siniestros en Proceso de Liquidación (S.P.L.)

39.11.3.1.2.1 Cálculo

Las aseguradoras deberán constituir pasivos por los siniestros que

hayan sido reportados a la entidad en la forma que establezca la norma

reglamentaria correspondiente y por los cuales aún no corresponde el

pago dinerario.

Para calcular este pasivo las aseguradoras deberán requerir de los

empleadores, dentro de los TRES (3) días de ocurrido el accidente:

nombre del empleado, edad, fecha del accidente y demás datos que se

consideren necesarios.

A efectos del cálculo de este concepto, no se computarán las prestaciones dinerarias correspondientes al período temporario.

El pasivo total que debe constituir la aseguradora por cada uno de los

ítems siguientes será el equivalente a la suma de todos los casos.

• Caso A - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido antes del 1° de

marzo de 2001.

• Caso B - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 1° de

marzo de 2001 y hasta el 5 de noviembre de 2009.

• Caso C - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 6 de

noviembre de 2009 y hasta el 25 de octubre de 2012.

• Caso D - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 26 de

octubre de 2012.

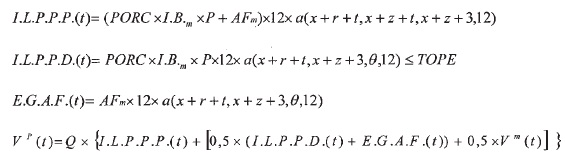

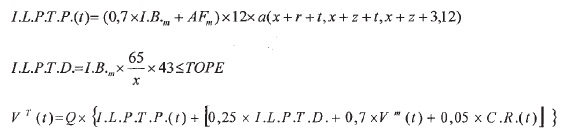

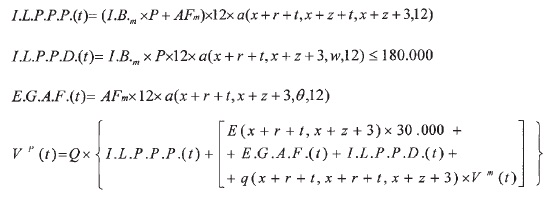

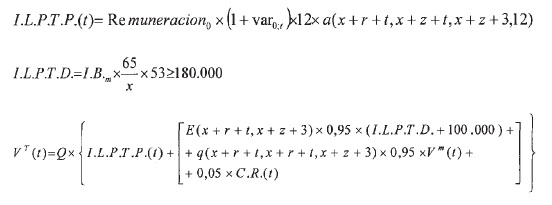

Definiciones para el cálculo de Siniestros en Proceso de Liquidación

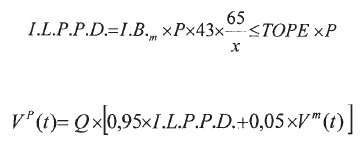

I.L.P.P.P.: Incapacidad Laboral Permanente Parcial Provisoria.

I.L.P.P.D.: Incapacidad Laboral Permanente Parcial Definitiva.

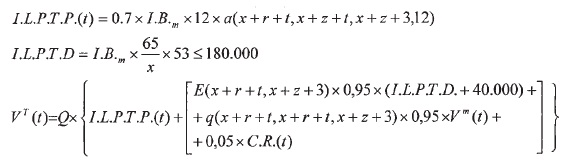

I.L.P.T.P.: Incapacidad Laboral Permanente Total Provisoria.

I.L.P.T.D.: Incapacidad Laboral Permanente Total Definitiva.

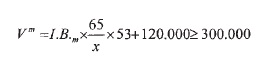

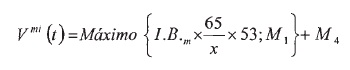

I.B.

m: Ingreso Base mensual.

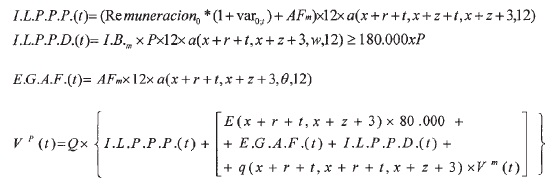

Remuneracion0: Ingreso definido en los Artículos 1° y 2° de la

Resolución Ministerio de Trabajo, Empleo y Seguridad Social Nº 983/2010.

var(0;t): Ajuste que se deberá aplicar a la remuneración, desde la

primera manifestación invalidante hasta el momento de valuación de la

reserva, de conformidad con lo definido en los Artículos 1° y/o 3° de

la Resolución Ministerio de Trabajo, Empleo y Seguridad Social Nº

983/2010.

ISIPAt: Indice del Sistema Integrado Previsional Argentino. Seguirá la

evolución del Haber Mínimo Garantizado, que determina la Administración

Nacional de la Seguridad Social. Adoptará el valor del haber mínimo

garantizado que se encuentre vigente al momento de valuación de la

reserva.

ISIPAnov2009: es igual a 827,23.

M1: Monto mínimo, establecido por la Secretaría de Seguridad Social del

Ministerio de Trabajo, Empleo y Seguridad Social, aplicable a las

indemnizaciones que correspondan por aplicación del Artículo 14, inciso

2, apartados a) y b), y Artículo 15 inciso 2, de la Ley Nº 24.557 y sus

modificatorias.

M2, M3, y M4: Montos de las compensaciones dinerarias adicionales de

pago único previstas en el Artículo 11, inciso 4, apartados a), b), y

c), respectivamente, de la Ley 24.557 y sus modificatorias,

establecidos por la SECRETARIA DE SEGURIDAD SOCIAL DEL MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

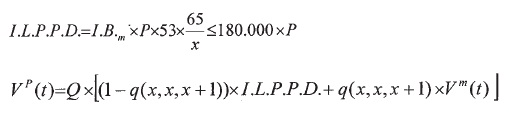

P: Porcentaje de invalidez que afecta al trabajador.

A.Fm: Monto de la contribución para asignación familiar. El mismo surge

de aplicar el porcentaje que defina la Ley para la contribución,

aplicado a la base imponible que dicha norma disponga.

E.G.A.F.: Valor actual actuarial de las contribuciones por asignaciones familiares.

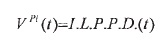

VP(t): Pasivo a constituir por siniestros pendientes en proceso de

liquidación de Incapacidad Laboral Permanente Parcial en el momento t.

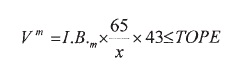

VT(t): Pasivo a constituir por siniestros pendientes en proceso de

liquidación de Incapacidad Laboral Permanente Total en el momento t.

VGT(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación de Gran Invalidez en el momento t.

Vm(t): Pasivo a constituir por siniestros pendientes en proceso de liquidación por muerte del trabajador en el momento t.

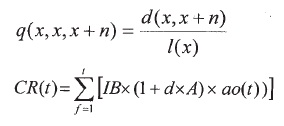

CR(t): Capital de recomposición al momento t.

IB: Ingreso base a la fecha de inicio de la incapacidad laboral

permanente, calculado según lo establecido por el Artículo 94 de la Ley

Nº 24.241.

A: Será igual a UNO (1) en los meses de junio y diciembre; y CERO (0) en los demás meses.

d: Proporción del IB en concepto de sueldo anual complementario.

ao(t): Porcentaje del aporte obligatorio al momento t.

x: Edad del damnificado a la fecha de la primera manifestación invalidante.

r: Período transcurrido entre la fecha de la primera manifestación

invalidante hasta la fecha de valuación o hasta la finalización de la

etapa de incapacidad laboral temporaria, la anterior. Esto se medirá en

término de años.

t: Tiempo transcurrido desde el inicio de la incapacidad laboral

permanente provisoria hasta la fecha de valuación, medido en término de

años t ≥ 0.

z: Período transcurrido entre la fecha de la primera manifestación

invalidante hasta la finalización de la etapa de incapacidad laboral

temporaria, medida en término de años. Cuando la fecha de finalización

de la etapa de incapacidad laboral temporaria sea incierta, se tomará a

efectos del presente diferimiento un período anual (z=1).

q: Edad del damnificado en la que alcanza el beneficio de jubilación

por cualquier causa. Se considerará que la edad es igual a SESENTA Y

CINCO (65), excepto en los casos que la aseguradora cuente con

documentación que permita estimar la edad de jubilación al momento de

valuación de la reserva.

i: Tasa de interés técnico anual. Será del CUATRO POR CIENTO (4%).

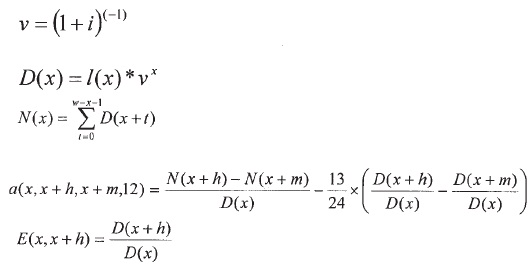

I(x): Sobrevivientes a la edad (x). Dicho número surgirá de la tabla de mortalidad que corresponda ser aplicada en cada caso.

d(x,x+n): Fallecidos entre la edad (x) y (x+n). Dicho número surgirá de

la tabla de mortalidad que corresponda ser aplicada en cada caso.

q(x,x,x+n): Probabilidad de fallecer entre la edad (x) y (x+n) de una persona con edad inicial (x).

D(x): Función conmutativa correspondiente a la edad (x).

N(x): Función conmutativa acumulada correspondiente a la edad (x).

E(x,x+t): Capital diferido de vida.

w: Ultima edad de la tabla de mortalidad.

Q: Coeficiente considerado para la constitución de las Reservas de

Siniestros en Proceso de Liquidación. Dicho coeficiente se fija en 0,88.

Donde: x<x+h<x+m

Asignación de la edad

Para el cálculo de las indemnizaciones de pago único (muerte,

incapacidad total e incapacidad igual o inferior al CINCUENTA POR

CIENTO (50%) se considerará la edad al último cumpleaños.

Para las rentas, para el capital diferido y para el cálculo de la

probabilidad de muerte se aplicará la edad al cumpleaños más próximo.

CASO A

I) Incapacidad Laboral Permanente Parcial - P ≤ VEINTE POR CIENTO (20%).

Siendo P = DIEZ POR CIENTO (10%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

“TOPE”: Es igual a PESOS CINCUENTA Y CINCO MIL ($ 55.000), de

corresponder la aplicación del Artículo 14, punto 2, inciso a) de la

Ley Nº 24.557, el Artículo 49 Disposición Final 2° de la Ley Nº 24.557,

o del Artículo 1° punto III) del Decreto 559/97.

Es igual a PESOS CIENTO DIEZ MIL ($ 110.000), de corresponder la aplicación del Artículo 2° del Decreto 839/98.

II) Incapacidad Laboral Permanente Parcial - VEINTE POR CIENTO (20%) <P< CINCUENTA POR CIENTO (50%).

Siendo P = TREINTA POR CIENTO (30%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso de que no se cumpla este último requisito, se

deberá agregar al cálculo la experiencia de UN (1) año adicional

completo, hasta alcanzar o superar la cantidad mínima de siniestros

requerida.

“TOPE”: Es igual a PESOS CINCUENTA Y CINCO MIL ($ 55.000), de

corresponder la aplicación del Artículo 14, punto 2, inciso a) de la

Ley Nº 24.557, el Artículo 49 Disposición Final 2° de la Ley Nº 24.557,

o del Artículo 1°, punto III) del Decreto 559/97.

Es igual a PESOS CIENTO DIEZ MIL ($ 110.000), de corresponder la aplicación del Artículo 2° del Decreto 839/98.

III) Incapacidad Laboral Permanente Parcial - CINCUENTA POR CIENTO (50%) ≤ P < SESENTA Y SEIS POR CIENTO (66%).

Siendo P = CINCUENTA Y SEIS POR CIENTO (56%). Cada aseguradora podrá

solicitar autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION

para modificar dicho porcentaje en función de su experiencia acumulada.

El referido porcentaje deberá calcularse como el promedio aritmético de

la totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

“TOPE”: Es igual a PESOS CINCUENTA Y CINCO MIL ($ 55.000), de

corresponder la aplicación del Artículo 49 Disposición Final 2° de la

Ley 24.557.

Es igual a PESOS CIENTO DIEZ MIL ($ 110.000), de corresponder la aplicación del Artículo 1°, punto II) del Decreto 559/97.

“PORC.”: Es igual a CINCUENTA Y CINCO POR CIENTO (55%), de corresponder

la aplicación del Artículo 49, Disposición Final 2° de la Ley Nº 24.557.

Es igual a SETENTA POR CIENTO (70%), de corresponder la aplicación del

Artículo 14, punto 2, inciso b) de la Ley Nº 24.557 o el Artículo 1°,

punto II), del Decreto 559/97.

Se deberá utilizar para el cálculo de la renta la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente

provisoria que deberán ser ajustadas en función a la variación del

MO.PRE. establecido en el Decreto 833/97, según lo establecido por el

punto 2° del Artículo 11 de la Ley Nº 24.557, se estará a lo que

establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros

con los asegurados se calcularán por el método prospectivo donde el

momento de valuación y comienzo de pago de la renta será la edad del

damnificado, al cumpleaños más próximo, a la fecha de cálculo del

presente pasivo.

IV) Incapacidad Laboral Permanente Total

“TOPE”: Es igual a PESOS CINCUENTA Y CINCO MIL ($ 55.000), de

corresponder la aplicación del Artículo 15, punto 2, de la Ley Nº

24.557.

Es igual a PESOS CIENTO DIEZ MIL ($ 110.000), de corresponder la aplicación del Artículo 1° del Decreto 839/98.

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente

provisoria que deberán ser ajustadas en función a la variación del

MO.PRE. establecido en el Decreto 833/97, según lo establecido por el

punto 2° del Artículo 11 de la Ley Nº 24.557, se estará a lo que

establezca la norma reglamentaria correspondiente.

V) Gran Invalidez

Se utiliza para la valuación la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros

con los asegurados generados por la renta adicional por Gran Invalidez,

se calcularán por el método prospectivo donde el momento de valuación y

comienzo de pago de la renta será el que corresponda a la edad del

damnificado, al cumpleaños más próximo, a la fecha de cálculo del

presente pasivo.

VI) Muerte del trabajador

“TOPE”: Es igual a PESOS CINCUENTA Y CINCO MIL ($ 55.000), de

corresponder la aplicación del Artículo 15, punto 2, de la Ley Nº

24.557.

Es igual a PESOS CIENTO DIEZ MIL ($ 110.000), de corresponder la aplicación del Artículo 1° del Decreto 839/98.

CASO B

I) Incapacidad Laboral Permanente Parcial - P ≤ CINCUENTA POR CIENTO (50%).

Siendo P = DIECISEIS POR CIENTO (16%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación, la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

II) Incapacidad Laboral Permanente Parcial - CINCUENTA POR CIENTO (50%) < P < SESENTA

Y SEIS POR CIENTO (66%).

Siendo P = CINCUENTA Y SEIS POR CIENTO (56%). Cada aseguradora podrá

solicitar autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION

para modificar dicho porcentaje en función de su experiencia acumulada.

El referido porcentaje deberá calcularse como el promedio aritmético de

la totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

En cuanto a las prestaciones por incapacidad laboral permanente

provisoria que deberán ser ajustadas en función a la variación del

MO.PRE. establecido en el Decreto 833/97, según lo establecido por el

punto 2° del Artículo 11 de la Ley 24.557, se estará a lo que

establezca la norma reglamentaria correspondiente.

Una vez finalizada la etapa de provisionalidad, el capital a traspasar

se calculará por el método prospectivo, donde el momento de valuación y

comienzo de pago de la renta será la edad actuarial, sumándose a dicho

monto las rentas que se hubieran devengado, capitalizadas a la tasa

equivalente al CUATRO POR CIENTO (4%) anual.

La aseguradora deberá calcular la reserva por contribuciones para

asignaciones familiares, una vez finalizada la etapa de

provisionalidad, aplicando el método descripto en el párrafo anterior,

y hasta tanto el damnificado se encuentre en condiciones de acceder a

la jubilación por cualquier causa (Artículo 14, punto 2, inciso b), de

la Ley Nº 24.557).

III) Incapacidad Laboral Permanente Total

Se utiliza para la valuación la tabla de mortalidad M.I. 85.

En cuanto a las prestaciones por incapacidad laboral permanente

provisoria que deberán ser ajustadas en función a la variación del

MO.PRE. definido en el Decreto 833/97, según lo establecido por el

punto 2° del Artículo 11 de la Ley Nº 24.557, se estará a lo que

establezca la norma reglamentaria correspondiente.

IV) Gran Invalidez

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros

con los asegurados generados por la renta adicional por Gran Invalidez,

se calcularán por el método prospectivo donde el momento de valuación y

comienzo de pago de la renta será el que corresponda a la edad del

damnificado, al cumpleaños más próximo, a la fecha de cálculo del

presente pasivo.

V) Muerte del trabajador

CASO C

I) Incapacidad Laboral Permanente Parcial - P ≤ CINCUENTA POR CIENTO (50%).

Siendo P = DIECISEIS POR CIENTO (16%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación, la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

II) Incapacidad Laboral Permanente Parcial - CINCUENTA POR CIENTO (50%) < P < SESENTA

Y SEIS POR CIENTO (66%).

Siendo:

P = CINCUENTA Y SEIS POR CIENTO (56%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de UN (1) año adicional completo,

hasta alcanzar o superar la cantidad mínima de siniestros requerida.

Se utiliza para la valuación la tabla de mortalidad Group Annuity Mortality (G.A.M.) 1971.

Una vez finalizada la etapa de provisionalidad, el capital a traspasar

se calculará por el método prospectivo, donde el momento de valuación y

comienzo de pago de la renta será la edad actuarial, sumándose a dicho

monto las rentas que se hubieran devengado, capitalizadas a la tasa

equivalente al CUATRO POR CIENTO (4%) anual.

La aseguradora deberá calcular la reserva por contribuciones para

asignaciones familiares, una vez finalizada la etapa de

provisionalidad, aplicando el método descripto en el párrafo anterior,

y hasta tanto el damnificado se encuentre en condiciones de acceder a

la jubilación por cualquier causa (Artículo 14, punto 2, inciso b) de

la Ley 24.557).

III) Incapacidad Laboral Permanente Total

Se utilizará para la valuación la tabla de mortalidad M.I. 85.

IV) Gran Invalidez

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

Una vez finalizada la etapa de provisionalidad, los compromisos futuros

con los asegurados generados por la renta adicional por Gran Invalidez,

se calcularán por el método prospectivo donde el momento de valuación y

comienzo de pago de la renta será el que corresponda a la edad del

damnificado, al cumpleaños más próximo, a la fecha de cálculo del

presente pasivo.

V) Muerte del trabajador

CASO D

I) Incapacidad Laboral Permanente Parcial - P ≤ 50%

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

Siendo P = DIECISEIS POR CIENTO (16%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de un año adicional completo, hasta

alcanzar o superar la cantidad mínima de siniestros requerida.

II) Incapacidad Laboral Permanente Parcial - 50% < P < 66%.

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

Siendo:

P = CINCUENTA Y SEIS POR CIENTO (56%). Cada aseguradora podrá solicitar

autorización a la SUPERINTENDENCIA DE SEGUROS DE LA NACION para

modificar dicho porcentaje en función de su experiencia acumulada. El

referido porcentaje deberá calcularse como el promedio aritmético de la

totalidad de las incapacidades con dictamen positivo de los últimos

CINCO (5) años previos, el cual deberá contener como mínimo CIEN (100)

siniestros. En caso que no se cumpla este último requisito, se deberá

agregar al cálculo la experiencia de un año adicional completo, hasta

alcanzar o superar la cantidad mínima de siniestros requerida.

III) Incapacidad Laboral Permanente Total

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

IV) Gran Invalidez

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

Se utilizará para el cálculo de la renta la tabla de mortalidad M.I. 85.

V) Muerte del trabajador

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

39.11.3.1.2.2 Cambio de los porcentajes “p” en base a la experiencia.

Las aseguradoras que decidan calcular los porcentajes “p” en función de

la experiencia empírica, para las Reservas en Proceso de Liquidación

que integran la Reserva de Siniestros Pendientes, establecida en la

presente reglamentación, deberán presentar para su aprobación el total

de incapacidades con dictamen positivo definitivo separadas de acuerdo

a los rangos correspondientes a los Casos “A” (P<=VEINTE POR CIENTO

(20%), VEINTE POR CIENTO (20%) <P< CINCUENTA POR CIENTO (50%),

CINCUENTA POR CIENTO (50%)<=P< SESENTA Y SEIS POR CIENTO (66%)) y

“B, C, y D” (P<=CINCUENTA POR CIENTO (50%), CINCUENTA POR CIENTO

(50%)<P< SESENTA Y SEIS POR CIENTO (66%)), especificando el

número de siniestro, monto indemnizado, monto reservado a la fecha del

dictamen definitivo, y porcentaje de incapacidad, de acuerdo a lo

establecido en los puntos 39.11.3.1.2.1- Caso A; B, C, y D. Asimismo,

deberá acompañarse la presentación con el dictamen actuarial

correspondiente y dictamen del Auditor que se expida sobre la

integralidad de la base.

Una vez aprobados los porcentajes “p” en función de la experiencia

empírica de la entidad, la aseguradora deberá utilizar los mismos a los

fines del cálculo de las reservas correspondientes a partir del primer

balance trimestral siguiente, no pudiendo utilizar en lo sucesivo los

porcentajes estipulados en la presente.

Las aseguradoras autorizadas a aplicar el porcentaje calculado por

ellas mismas, deberán remitir conjuntamente con la presentación del

balance anual, en forma escrita y en medio magnético, el total de las

incapacidades con dictamen positivo definitivo, separadas de acuerdo a

lo establecido en este REGLAMENTO, informando el número de siniestro,

porcentaje de incapacidad, monto total abonado en concepto de

indemnización, a fin de recalcular los porcentajes que deberán ser

utilizados para el cálculo de las reservas correspondientes al próximo

ejercicio.

Dicha presentación deberá acompañarse con la certificación actuarial que avale el cálculo del porcentaje de incapacidad.

Conjuntamente con la presentación a la que se hace referencia en el

párrafo precedente, se deberán adecuar los porcentajes “p” en función a

la experiencia empírica correspondiente. La aseguradora deberá utilizar

los nuevos porcentajes a los fines del cálculo de las reservas a partir

del balance próximo siguiente.

Los porcentajes “p” deberán ser expresados en número entero. Si el

valor no fuese entero deberá tomarse el valor entero inmediato

superior. En ningún caso los porcentajes podrán ser inferiores a los

siguientes:

Para el caso A:

a) SIETE POR CIENTO (7%) para incapacidad laboral permanente parcial (p<=VEINTE POR CIENTO (20%))

b) VEINTICINCO POR CIENTO (25%) para incapacidad laboral permanente

parcial (VEINTE POR CIENTO (20%) <p< CINCUENTA POR CIENTO (50%))

c) CINCUENTA Y UNO POR CIENTO (51%) para incapacidad laboral permanente

parcial (CINCUENTA POR CIENTO (50%) <=p< SESENTA Y SEIS POR

CIENTO (66%))

Para los casos B, C, y D:

a) DIEZ POR CIENTO (10%) para incapacidad laboral permanente parcial (p<=CINCUENTA POR CIENTO (50%))

b) CINCUENTA Y UNO POR CIENTO (51%) para incapacidad laboral permanente

parcial (CINCUENTA POR CIENTO (50%) <p< SESENTA Y SEIS POR CIENTO

(66%))

Si se verificaran, en algún período intermedio, desfasajes

significativos respecto de los porcentajes empíricos aprobados, en más

o en menos, se podrá remitir para su análisis, un cambio extraordinario

de los porcentajes, identificando los posibles factores que causaron

dicha situación particular y su permanencia o no en el tiempo.”

ARTICULO 2° — La presente resolución será de aplicación para los Estados Contables cerrados a partir del 30 de Junio de 2014.

ARTICULO 3° — Regístrese, comuníquese y publíquese en el Boletín

Oficial. — Lic. JUAN A. BONTEMPO, Superintendente de Seguros de la

Nación.

______

NOTA: La versión completa de esta resolución se puede obtener en Av.

Julio A. Roca 721 Planta Baja, Capital Federal - Mesa de Entradas.

e. 18/06/2014 Nº 42117/14 v. 18/06/2014