MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 38.411 DEL 12 JUN. /2014

EXPEDIENTE Nº 50.546 - MODIFICACION NORMATIVA DE REASEGUROS.

SINTESIS:

VISTO... Y CONSIDERANDO...

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1° — Sustituir el Artículo 3° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011 por el siguiente texto:

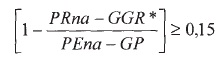

“Las Reaseguradoras locales deben retener como mínimo el QUINCE POR CIENTO (15%) de la Prima emitida.

El cálculo del nivel de retención, deberá efectuarse de la siguiente manera:

a) Reaseguradoras de objeto exclusivo:

Se considerará, al cierre del ejercicio anual, la Prima emitida neta de

anulaciones y Gastos de producción y la Prima retrocedida neta de

anulaciones y gastos a cargo de retrocesionarios, teniendo en cuenta el

siguiente cálculo:

Donde:

PRna: Primas Retrocedidas netas de anulaciones al cierre del ejercicio anual.

GGR*: Valor mínimo entre:

1- Gastos de gestión a cargo de retrocesionarios al cierre del ejercicio anual (5.01.03.01.01.01.01.00.00) y

2- Gastos de producción al cierre del ejercicio anual

(4.01.06.01.00.00.00.00) multiplicado por la proporción de Primas

Retrocedidas (PRna) respecto de las Primas Emitidas (PEna), ambas netas

de anulaciones.

PEna: Primas Emitidas netas de anulaciones al cierre del ejercicio anual.

GP: Gastos de Producción al cierre del ejercicio anual (4.01.06.01.00.00.00.00).

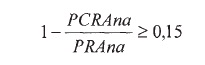

b) Entidades Aseguradoras autorizadas a operar en Reaseguros en los

términos del Punto 1 inciso c) del Anexo I de la Resolución SSN Nº

35.615 de fecha 11 de febrero de 2011:

Se considerará, al cierre del ejercicio anual, la Prima emitida de

Reaseguros Activos neta de anulaciones y la Prima cedida de Reaseguros

Activos neta de anulaciones, teniendo en cuenta el siguiente cálculo:

Donde:

PCRAna: Primas Cedidas de Reaseguros Activos, netas de anulaciones al cierre del ejercicio anual.

PRAna: Primas emitidas de Reaseguros Activos, netas de anulaciones al cierre del ejercicio anual.

Todas las Reaseguradoras locales, en los períodos intermedios, deben

mantener un equilibrio en el nivel de retención que sea acorde al

requerido.”

ARTICULO 2° — Sustituir el Artículo 6° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011 por el siguiente texto:

“Las Reaseguradoras locales no podrán transferir a empresas vinculadas

o pertenecientes al mismo conglomerado financiero ubicadas en el

exterior, más del CUARENTA POR CIENTO (40%) de la Prima emitida, neta

de anulaciones, al cierre del ejercicio anual. Tal límite, sólo podrá

superarse, excepcionalmente, con previa autorización de esta

SUPERINTENDENCIA DE SEGUROS DE LA NACION, acreditando fehacientemente

la imposibilidad de contar con cobertura a través de otros operadores

del mercado”.

ARTICULO 3° — Sustituir el Punto 39.13.4. del REGLAMENTO GENERAL DE LA ACTIVIDAD ASEGURADORA por el siguiente texto:

“39.13.4. RESERVA DE ESTABILIZACION

39.13.4.1. Al cierre de cada ejercicio trimestral las Entidades

Reaseguradoras deberán constituir la “Reserva de Estabilización”, para

cada Ramo, a fin de atender los excesos de siniestralidad.

La reserva deberá constituirse de la siguiente manera:

a) Reaseguradoras de objeto exclusivo:

La reserva se conformará acumulando el DIEZ POR CIENTO (10%) de la

Prima emitida de cada ejercicio, neta de anulaciones, retrocesión y

Gastos de producción, hasta que su monto alcance el CIEN POR CIENTO

(100%) del Capital Mínimo requerido, de acuerdo a lo establecido en el

Punto 30.1.2.A) del RGGA.

Es decir:

Donde:

REt(i): Reserva de Estabilización al cierre del ejercicio trimestral i correspondiente al ejercicio económico anual t.

RE(t -1): Reserva de Estabilización al cierre del ejercicio económico anual (t-1).

PEnat(i): Primas Emitidas netas de anulaciones al cierre del ejercicio trimestral i correspondiente al ejercicio económico anual t.

PRnat(i): Primas Retrocedidas netas de anulaciones al cierre del ejercicio trimestral i correspondiente al ejercicio económico anual t.

GPt(i):

Gastos de Producción al cierre del ejercicio trimestral i

correspondiente al ejercicio económico anual t (4.01.06.01.00.00.00.00).

GGRt(i):

Gastos de Gestión a cargo de Retrocesionarios al cierre del ejercicio

trimestral i correspondiente al ejercicio económico anual t

(5.01.03.01.01.01.01.00.00).

K min: Capital Mínimo requerido a la Reaseguradora según el Punto 30.1.2.A) del RGGA.

b) Entidades Aseguradoras autorizadas a operar en Reaseguros en los

términos del Punto 1 inciso c) del Anexo I de la Resolución SSN Nº

35.615 de fecha 11 de febrero de 2011:

La reserva se conformará acumulando el DIEZ POR CIENTO (10%) de la

Prima emitida de reaseguro activo de cada ejercicio, neta de

anulaciones y retrocesión, hasta que su monto alcance el CIEN POR

CIENTO (100%) del Capital Mínimo requerido de acuerdo a lo establecido

en el Punto 30.1.2.A) del RGGA.

Es decir:

Donde:

REt(i): Reserva de Estabilización al cierre del ejercicio trimestral i correspondiente al ejercicio económico anual t.

RE(t - 1): Reserva de Estabilización al cierre del ejercicio económico anual (t-1).

PRAnat(i):

Primas emitidas de Reaseguros Activos netas de anulaciones al cierre

del ejercicio trimestral i correspondiente al ejercicio económico anual

t.

PCRAnat(i):

Primas cedidas de Reaseguros Activos netas de anulaciones al cierre del

ejercicio trimestral i correspondiente al ejercicio económico anual t.

K min: Capital Mínimo requerido a la Reaseguradora según el Punto 30.1.2.A) del RGGA.

39.13.4.2. La Reserva de Estabilización se expondrá en el Pasivo de los

estados contables, dentro del rubro “Compromisos Técnicos”, y se

calculará para cada Ramo. No se podrán exponer reservas negativas.”

ARTICULO 4° — Sustituir el apartado II) del Punto 39.12.2. del

REGLAMENTO GENERAL DE LA ACTIVIDAD ASEGURADORA por el siguiente texto:

“II) Procedimientos de auditoría

Los procedimientos de auditoría deberán proporcionar evidencia directa

sobre la validez de las transacciones y saldos incluidos en los

registros o estados contables. En el caso de rubros del Activo, deben

llevar a conclusiones válidas que permitan expedirse respecto que:

- El activo existe y no se han producido omisiones,

- Pertenece a la Aseguradora o Reaseguradora,

- Se encuentra adecuadamente valuado y expuesto de acuerdo con las

normas contables y criterios de cuantificación establecidos por el

Organismo de Control, y en todo lo no reglado específicamente, a las

disposiciones de las normas contables profesionales,

- No se halla afectado a algún tipo de medida cautelar o restricción de

dominio que impida su libre disponibilidad. En el caso de bienes

registrables, que se encuentren debidamente inscriptos en los Registros

respectivos,

- No existen derechos reales de garantía que pudieran afectar el

patrimonio. Los procedimientos de auditoría para los rubros del Pasivo

deberán permitir constatar:

- La veracidad e integridad de los importes contabilizados por las Aseguradoras o Reaseguradoras,

- Que no se hayan producido omisiones,

- Que se encuentran adecuadamente valuados y expuestos de acuerdo con las pautas establecidas por el Organismo de Control.

En lo referente a las transacciones, los procedimientos de auditoría deben tender a confirmar que:

- Lo registrado realmente ha acontecido,

- La transacción pertenece efectivamente a la empresa,

- No se han identificado operaciones realizadas no contabilizadas,

- Sus valuaciones son correctas y están expuestas adecuadamente.

Entre los procedimientos que deben utilizarse para obtener evidencia

sustantiva, tanto para estados e información contable al cierre del

ejercicio económico o correspondientes a períodos intermedios, se

encuentran:

1. Efectuar arqueos de las existencias de efectivo (pesos y moneda

extranjera). Cotejar los resultados obtenidos con los registros

contables y/o la documentación de respaldo correspondiente.

2. Verificar las conciliaciones bancarias preparadas por la Aseguradora

o Reaseguradora, analizando las partidas pendientes significativas o

que registren mucha antigüedad.

3. Obtener confirmaciones directas de saldos de Entidades financieras

con las que opere la Aseguradora o Reaseguradora y cotejar las

respuestas recibidas con los registros contables y/o las conciliaciones

correspondientes.

4. Revisar la adecuada valuación de los activos y pasivos en moneda extranjera.

5. Revisar los movimientos del período de los títulos públicos de renta

y valores mobiliarios, cotejando la correspondiente documentación de

respaldo y verificando su correcta imputación contable.

6. Verificar los valores nominales, de cotización y la correcta

valuación de las existencias al cierre de los títulos públicos de renta

y demás valores mobiliarios, neta de gastos estimados de venta.

7. Solicitar resguardos, certificados de tenencia, estados de las

cuentas en custodia y certificados de depósito a plazo, donde conste la

libre disponibilidad de dichas inversiones y que no se hallan afectadas

por ningún tipo de garantía de naturaleza contractual o

extracontractual. Verificar la adecuación al Régimen de Custodia de

Inversiones dispuesto por el Punto 39.10 de este Reglamento.

8. Verificar la titularidad de los depósitos a plazo y su correcta valuación.

9. Verificar las garantías respaldatorias de los préstamos

hipotecarios, prendarios y/o sobre valores y su correcta constitución.

Corroborar su valuación actual con los límites que marca el Artículo 35

de la Ley Nº 20.091.

10. Controlar el inventario de premios a cobrar y de otros créditos,

verificando la documentación de respaldo de una muestra de ellos y

cotejando los totales correspondientes con las respectivas cuentas del

balance de sumas y saldos.

11. Solicitar confirmaciones directas de premios a cobrar y de otros

créditos (estos últimos de acuerdo a su significatividad). Analizar las

respuestas recibidas, evaluar las explicaciones de la Aseguradora o

Reaseguradora sobre las diferencias significativas detectadas y

efectuar procedimientos alternativos sobre los saldos correspondientes

a solicitudes no recibidas, verificando la documentación respaldatoria

de las operaciones y/o sus cancelaciones. En el caso específico de

premios a cobrar, este procedimiento podrá ser reemplazado por otros

alternativos, que permitan al auditor evaluar la razonabilidad de las

cifras expuestas.

12. Evaluar los antecedentes y situación actual de deudores con atrasos

o que evidencien signos de incobrabilidad, así como las gestiones

extrajudiciales realizadas por la Aseguradora o Reaseguradora para la

cobranza de sus deudas.

13. Evaluar el método de cálculo y la razonabilidad de la previsión para incobrabilidad.

14. Verificar la composición de la cuenta “Valores a Depositar”,

documentación respaldatoria y hechos posteriores que pudieran

determinar la existencia de algún margen de incobrabilidad.

15. Revisar los saldos correspondientes al rubro “Créditos por

Reaseguro”, mediante su cotejo con la respectiva documentación

respaldatoria, verificando que las condiciones de los contratos

suscriptos coincidan con la información suministrada a esta

SUPERINTENDENCIA DE SEGUROS DE LA NACION.

16. Verificar la composición del rubro “Cuenta Corriente Productores”,

obteniendo información acerca de los DIEZ (10) productores-asesores con

mayor volumen de producción. Respecto de estos casos, la verificación

se centralizará en la revisión de los movimientos operados y saldos de

cada cuenta corriente (corroborando la antigüedad de las partidas

activadas) e incidencia de las condiciones otorgadas respecto de los

premios a cobrar. En relación al resto de las cuentas corrientes, se

efectuará dicho control por muestreo, acorde con la significatividad de

los saldos involucrados.

17. Revisar los movimientos de altas y bajas del período de los bienes

inmuebles, verificando su correcta valuación y amortización, conforme a

las normas vigentes.

18. Solicitar los certificados de dominio emitidos por los respectivos

Registros de la Propiedad Inmueble, para constatar que se encuentran

regularmente inscriptos y libres de gravámenes.

19. Revisar los movimientos del período de bienes de uso mediante el

cotejo de altas y bajas con su documentación respaldatoria, verificando

la correcta valuación y amortización de los mismos.

20. Participar selectivamente en los inventarios físicos de bienes de

uso efectuados por la Entidad. Cotejar los resultados obtenidos con los

registros contables.

21. Solicitar certificados de dominio al Registro de la Propiedad

Automotor para los rodados que posea la Aseguradora o Reaseguradora,

verificando que se encuentren regularmente inscriptos y libres de

gravámenes. Corroborar su valuación.

22. Revisar el inventario de acreedores por premios a devolver,

verificando la documentación de respaldo de una muestra de ellos y

cotejando los totales correspondientes con las respectivas cuentas del

balance de sumas y saldos, Analizar el desenvolvimiento de la cuenta en

el ejercicio. Confrontar la información con las anulaciones de pólizas

registradas.

23. Verificar el listado de siniestros pendientes confeccionado por la

Entidad, corroborando el corte de numeración en función de la fecha de

cierre del ejercicio o período, a fin de comprobar la inclusión de

todos aquellos casos que, en función a su fecha de ocurrencia, deban

integrar el pasivo al cierre del período en cuestión.

24. Verificar pagos posteriores al cierre y cotejar con el listado analítico de siniestros pendientes.

25. Determinar la incidencia de la participación del reasegurador, en

caso de corresponder y si el siniestro bajo estudio se encuentra

comprendido en los términos del contrato. Verificar la inclusión de

pasivos por reposición de cobertura de Reaseguros.

26. Comparar listados analíticos de siniestros pendientes, al cierre de

dos ejercicios consecutivos, a fin de detectar los casos no incluidos

en el período bajo estudio.

27. Controlar el listado analítico de juicios y los Registros de

Actuaciones Judiciales y Mediaciones, en su caso. Verificar la

valuación de los siniestros pendientes de pago de acuerdo con las

disposiciones de este Reglamento.

28. Verificar el cumplimiento de lo dispuesto por la Resolución SSN Nº

22.240 de fecha 27 de mayo de 1993 en relación a los requerimientos

informativos de los expedientes, listados y soportes magnéticos de

siniestros pendientes por juicios.

29. Solicitar confirmaciones directas a reaseguradores respecto a

siniestros, cifras reaseguradas y características de los contratos

suscriptos.

30. Solicitar confirmaciones directas a los asesores legales de la

Aseguradora y/o Reaseguradora sobre los juicios a su cargo para

detectar desvíos y/u omisiones.

31. Verificar la correcta valuación de los demás conceptos integrantes

del rubro “Deudas con Asegurados”, en función de los Ramos en que opera

la Entidad (Vida, Vida Previsional, Automotores, Retiro, etc.).

32. Verificar los cálculos realizados para determinar los siniestros

pendientes, ya sea por experiencia siniestral o por aplicación de

escalas en función del monto demandado.

33. Verificar la corrección del cálculo de los pasivos correspondientes

a la cobertura de Riesgos del Trabajo establecida por la Ley Nº 24.557.

34. Verificar con relación a los contratos de Reaseguros celebrados por

la Entidad: tipos de contratos, fechas de vigencia, importes totales de

las Primas de depósito y fechas de pago de las mismas, prioridades y

límites máximos de cobertura contratados por sección y por riesgo,

rendiciones de cuentas y pagos efectuados. Solicitar confirmaciones de

saldos a reaseguradores, cedentes, retrocedentes y retrocesionarias

según corresponda.

Verificar los acuerdos de corte de responsabilidad o similares y su adecuada contabilización y exposición.

35. Verificar la corrección en el cálculo de Primas de reinstalación, sistemas de “burning cost” o similares.

36. Revisar los movimientos operados en las cuentas corrientes entre

compañías coaseguradoras o co-reaseguradoras, así como los saldos de

las mismas y los riesgos cubiertos.

37. Revisar la razonabilidad de las deudas sociales y fiscales y

controlar los pagos efectuados con las respectivas liquidaciones y

documentación respaldatoria. En el caso de impuestos, verificar el pago

de los anticipos correspondientes.

38. Revisar otras obligaciones no mencionadas precedentemente,

evaluando la razonabilidad de los conceptos incluidos y la necesidad de

aplicar procedimientos adicionales, tales como pedido de confirmación

de saldos, etc.

39. Verificar el cálculo de los conceptos integrantes del rubro

“Compromisos Técnicos”, conforme la normativa aplicable en función de

los Ramos en que opere la Aseguradora y/o Reaseguradora.

40. Obtener informaciones directas de los asesores legales de la

Entidad sobre el estado de los asuntos en trámite y controlar la

constitución de las previsiones que correspondan.

41. Efectuar las verificaciones y controles que considere necesarios en

relación a todos los Activos y Pasivos que a juicio del auditor externo

resulten relevantes, no especificados anteriormente.

42. Analizar los movimientos producidos durante el período en los

rubros integrantes del Patrimonio Neto de la Entidad mediante: Cotejo

de las actas de las Asambleas de Accionistas, reuniones de Directorio u

Organo administrativo equivalente. Revisión del efectivo ingreso de los

fondos correspondientes a aumentos de capital y aportes irrevocables a

cuenta de futuras suscripciones. Control de la registración y pago de

dividendos y otras distribuciones de utilidades aprobadas por Asamblea

de la Entidad.

Revisión de otros movimientos no mencionados precedentemente, con la documentación respaldatoria correspondiente.

43. Evaluar la razonabilidad de las cuentas significativas del estado de resultados de la Entidad.

44. Revisar los hechos y transacciones ocurridos con posterioridad al

cierre del período y hasta la fecha del informe del auditor, con el

objeto de determinar si ellos afectan significativamente las cifras de

los estados contables o requieren ser expuestas dentro de la

información complementaria correspondiente.

45. Verificar el cumplimiento de las ‘Normas sobre Política y

Procedimientos de Inversiones’ estipuladas en el Punto 35 de este

Reglamento.

46. Efectuar la lectura de los libros de Actas de Asamblea, Directorio

u Organo administrativo equivalente, relacionando los asuntos tratados

con el trabajo llevado a cabo en las distintas áreas de la revisión.

47. Verificar el estado de los registros contables y societarios,

comprobando que los mismos se encuentren debidamente actualizados y

llevados de acuerdo a las normas vigentes.

48. Verificar el debido cumplimiento de las observaciones formuladas

durante la última inspección de la SUPERINTENDENCIA DE SEGUROS DE LA

NACION, a cuyo efecto deberá exigir copia de dichas observaciones a la

Entidad auditada.

49. Verificar la correcta determinación de todos los conceptos involucrados en la confección del “Estado de Capitales Mínimos”.

50. Verificar la correcta confección del “Estado de Cobertura de

Compromisos Exigibles y Siniestros Liquidados a Pagar”, conforme la

normativa vigente, aplicándose para ello, en lo que resulte pertinente,

los procedimientos de auditoría mencionados en este Reglamento, así

como todo otro que permita al profesional corroborar la existencia,

integridad, propiedad, custodia, valuación y exposición de los rubros

que lo componen. Comprobar su transcripción en registros rubricados.

51. Verificar el cumplimiento de las disposiciones vigentes en materia

de cobertura de compromisos con los asegurados (Artículo 35 de la Ley

Nº 20.091) y exigencia de inversiones.

52. Verificar la inclusión de las notas a los estados contables que

corresponda efectuarse, de conformidad con las disposiciones legales,

reglamentarias o profesionales. Los procedimientos detallados

precedentemente revisten el carácter de mínimos. No obstante, el

auditor externo deberá ampliar el alcance de su tarea cuando, a su

juicio, dichos procedimientos no sean suficientes para poder emitir la

opinión profesional requerida.

53. Verificar el cumplimiento del nivel de retención establecido en el

Artículo 3° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011.

54. Verificar el cumplimiento de lo establecido en el Artículo 6° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011.

El profesional interviniente podrá dejar de aplicar alguno de los

procedimientos mínimos mencionados cuando las cifras involucradas en

las cuentas u operaciones correspondientes no sean significativas en

relación con los estados contables tomados en su conjunto. En tal caso,

deberá dejar constancia expresa, en sus papeles de trabajo, de los

procedimientos mínimos no aplicados y fundamentar los criterios

utilizados que justifiquen la escasa significatividad de los mismos. En

todo lo no reglado específicamente, se estará a lo dispuesto por los

Organismos Profesionales competentes en la materia”.

ARTICULO 5° — Sustituir el apartado 5) del Punto 39.12.3. del

Reglamento General de la Actividad Aseguradora por el siguiente texto:

“5. Procedimientos mínimos de control

Entre los procedimientos que deben utilizarse para obtener evidencia sustantiva, se encuentran:

a) Verificar por muestreo el correcto cálculo y suficiencia de las

reservas matemáticas, conforme las bases técnicas aprobadas por la

SUPERINTENDENCIA DE SEGUROS DE LA NACION, en forma particular o general.

b) En los casos que las reservas fueran calculadas por medios

computarizados, realizar un muestreo sobre la respectiva base de datos

y verificar si el cálculo fue efectuado de acuerdo con las bases

técnicas aprobadas.

c) Verificar, en los seguros de Prima variable a criterio del

asegurado, si el procedimiento de débitos y créditos a la cuenta

individual se ajusta a lo aprobado a la Aseguradora. Acompañar un

detalle de las cargas aplicadas cuando las mismas son variables entre

límites.

d) Verificar el método de cálculo de la rentabilidad y el procedimiento

de ajuste de los valores de póliza, correspondientes a planes de la

rama Vida que así lo estipulen.

e) Verificar por muestreo el cálculo de los riesgos en curso, conforme

las normas legales y reglamentarias vigentes, en función de los Ramos

en que opere la Aseguradora. Dictaminar sobre la suficiencia del pasivo

constituido.

f) Verificar la adecuada constitución de la Reserva Técnica por Insuficiencia de Primas.

g) Verificar el procedimiento de cálculo y la suficiencia del pasivo por Siniestros Ocurridos y No Reportados.

h) Verificar por muestreo, que el cálculo de los siniestros pendientes

correspondientes al Seguro Colectivo de Invalidez y Fallecimiento, se

ajusta a lo establecido en la Resolución SSN Nº 23.380 de fecha 19 de

julio de 1994.

i) Verificar por muestreo, que el cálculo de los siniestros pendientes

y compromisos técnicos correspondientes a la operatoria de Riesgos del

Trabajo se ajustan a lo dispuesto en el Punto 39.11 de este Reglamento,

como así también la suficiencia de dichos pasivos.

j) Verificar en relación a los planes de seguros de salud en sus

distintas coberturas (individuales y colectivos), el correcto cálculo

de los riesgos en curso y otros compromisos aprobados específicamente

en la nota técnica.

k) Analizar la razonabilidad de los plenos de retención.

l) Verificar la razonabilidad de los Fondos de fluctuación.

m) Verificar la adecuada constitución de la Reserva de Estabilización.

n) Verificar el cumplimiento del nivel de retención establecido en el

Artículo 3° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011.

En caso de incumplimiento, exponer las causas y medidas para su

adecuación.

ñ) Verificar el cumplimiento de lo establecido en el Articulo 6° de la Resolución SSN Nº 35.794 de fecha 19 de mayo de 2011.”

ARTICULO 6° — La presente Resolución entrará en vigencia a partir de su publicación en el Boletín Oficial.

ARTICULO 7° — Regístrese, comuníquese y publíquese en el Boletín

Oficial. — Lic. JUAN A. BONTEMPO, Superintendente de Seguros de la

Nación.

______

NOTA: La versión completa de la presente Resolución se puede consultar

en Avda. Julio A. Roca 721 de la Ciudad Autónoma de Buenos Aires.

e. 18/06/2014 Nº 42123/14