JEFATURA DE GABINETE DE MINISTROS

Resolución Nº 409/2014

Bs. As., 29/5/2014

VISTO el Expediente Nº CUDAP: EXP-JGM:0005601/2014 del Registro de la

JEFATURA DE GABINETE DE MINISTROS, la Resolución de la JEFATURA DE

GABINETE DE MINISTROS Nº 85 de fecha 5 de marzo de 2012 y las

Resoluciones de la SINDICATURA GENERAL DE LA NACION Nros. 152 de fecha

17 de octubre de 2002 y 207 de fecha 21 de diciembre de 2012, y

CONSIDERANDO:

Que a través de la Resolución de la JEFATURA DE GABINETE DE MINISTROS

Nº 85 de fecha 5 de marzo de 2012 se aprobaron las aperturas inferiores

de la UNIDAD DE AUDITORIA INTERNA de la JEFATURA DE GABINETE DE

MINISTROS.

Que por la Resolución de la SINDICATURA GENERAL DE LA NACION Nº 152 de

fecha 17 de octubre de 2002 fueron aprobadas las “Normas de Auditoría

Interna Gubernamental” de aplicación en todo el Sector Público

Nacional, y por la Resolución de la citada Sindicatura Nº 207 de fecha

21 de diciembre de 2012 se aprobaron las “Pautas para la presentación

de nuevas estructuras organizativas de las Unidades de Auditoría

Interna o modificación de las oportunamente aprobadas”.

Que, a fin de optimizar la gestión del área en función de sus

competencias y de la complejidad de la estructura orgánica de la

Jurisdicción, resulta necesario el rediseño de los niveles inferiores

de la UNIDAD DE AUDITORIA INTERNA de esta JEFATURA DE GABINETE DE

MINISTROS.

Que la modificación que se propicia redundará en un más eficaz análisis

de los componentes, procesos, resultados y riesgos de control de la

Jurisdicción, logrando mayor economía de recursos, congruencia en

metodologías y técnicas de obtención de información, e instancias de

coordinación y supervisión que mejorarán el rendimiento de los equipos

y los resultados de la gestión.

Que en términos presupuestarios la modificación que se propone no tiene

impacto alguno, ya que se trata sólo de adecuar la dependencia

funcional de la Supervisión de Auditoría Operativa al Responsable de

Análisis de Gestión.

Que ha tomado la intervención de su competencia la SECRETARIA DE

GABINETE Y COORDINACION ADMINISTRATIVA de la JEFATURA DE GABINETE DE

MINISTROS, expidiéndose favorablemente.

Que asimismo ha tomado intervención la SINDICATURA GENERAL DE LA NACION efectuando la pertinente opinión técnica.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS de la SUBSECRETARIA DE

COORDINACION ADMINISTRATIVA de la SECRETARIA DE GABINETE Y COORDINACION

ADMINISTRATIVA de la JEFATURA DE GABINETE DE MINISTROS ha tomado la

intervención que le compete.

Que la presente medida se dicta de acuerdo a las facultades conferidas

por el artículo 17 del Decreto Nº 1545 de fecha 31 de agosto de 1994.

Por ello,

EL JEFE DE GABINETE DE MINISTROS

RESUELVE:

ARTICULO 1° — Sustitúyense los Anexos IX y X al artículo 7° de la

Resolución de la JEFATURA DE GABINETE DE MINISTROS Nº 85 de fecha 5 de

marzo de 2012, conforme al detalle obrante en los Anexos I y II, que

forman parte integrante de la presente medida.

ARTICULO 2° — El cumplimiento de la presente medida será atendido con

las partidas específicas del presupuesto vigente para el corriente

ejercicio de la Jurisdicción 25 - JEFATURA DE GABINETE DE MINISTROS,

sin demandar incremento alguno.

ARTICULO 3° — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL

REGISTRO OFICIAL y archívese. — C.P. JORGE CAPITANICH, Jefe de Gabinete

de Ministros.

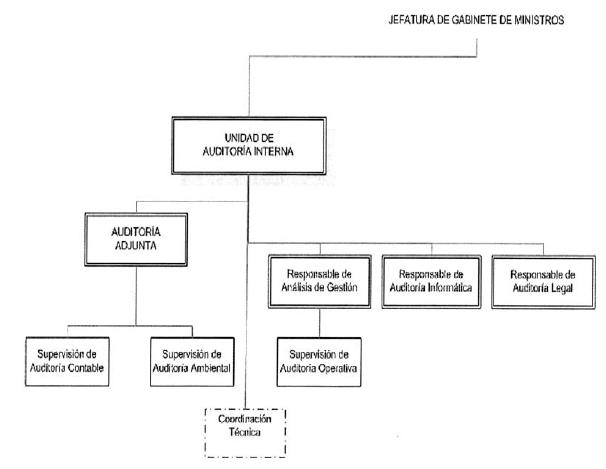

ANEXO I

Organigrama

ANEXO II

JEFATURA DE GABINETE DE MINISTROS

UNIDAD DE AUDITORIA INTERNA

AUDITORIA ADJUNTA

Acciones:

1. Intervenir en la elaboración del Plan General y Anual de Auditoría,

asesorando y coordinando la acción de las distintas áreas.

2. Programar las tareas relativas al cumplimiento de la planificación anual.

3. Colaborar con el Auditor Interno Titular en la aplicación efectiva

de las acciones relativas a los estudios especiales que le sean

requeridos.

4. Evaluar el cumplimiento de los objetivos previstos en los planes de

acción y analizar los desvíos localizados, relativos a la actuación

conjunta de la Unidad.

5. Producir los proyectos de informes de auditoría relativos a la

auditoría contable y ambiental, elevándolos a consideración del Auditor

Interno Titular.

6. Participar a los responsables de las áreas Legal e Informática para

evaluar los aspectos propios de su materia en todos los proyectos de

informes de auditoría, a efectos de que los mismos contemplen el

análisis integral de los temas en cuestión.

7. Colaborar interactivamente con los responsables de las demás áreas

de la auditoría cuando el estudio de los temas en análisis merezcan

opiniones consensuales.

8. Participar en la definición de normas y procedimientos a efectos de establecer el sistema de control interno.

9. Reemplazar al Auditor Interno Titular en caso de ausencia o impedimento temporal en el ejercicio de sus funciones.

ANEXO II

UNIDAD DE AUDITORIA INTERNA

AUDITORIA ADJUNTA

SUPERVISION DE AUDITORIA CONTABLE

Acciones:

1. Asistir a la Auditoría Adjunta en la formulación y control de la

planificación global y anual y de los programas específicos de

auditoría contable.

2. Establecer prioridades de trabajo a fin de cumplir con los programas aprobados.

3. Coordinar la ejecución de los proyectos de auditoría contable y

verificar la aplicación de las normas y procedimientos respectivos.

4. Supervisar los trabajos elaborados por los distintos auditores para la elaboración de los informes pertinentes.

5. Mantenerse actualizado respecto a las normas contables vigentes e informar al respecto.

6. Producir las acciones de seguimiento que permitan evaluar el estado de avance sobre las observaciones efectuadas.

UNIDAD DE AUDITORIA INTERNA

AUDITORIA ADJUNTA

SUPERVISION DE AUDITORIA AMBIENTAL

Acciones:

1. Asistir a la Auditoría Adjunta en la formulación y control de la

planificación global y anual y de los programas específicos de

auditorías sustantivas del área ambiental.

2. Establecer prioridades de trabajo a fin de cumplir con los programas aprobados.

3. Coordinar la ejecución de los proyectos de auditoría operativa

ambiental y verificar la aplicación de las normas y procedimientos

específicos de la materia.

4. Supervisar los trabajos elaborados por los distintos auditores de su equipo para la elaboración de los informes pertinentes.

5. Producir las acciones de seguimiento que permitan evaluar el estado de avance sobre las observaciones efectuadas.

UNIDAD DE AUDITORIA INTERNA

RESPONSABLE DE ANALISIS DE GESTION

Acciones:

1. Participar en la formulación y control de la planificación global y anual.

2. Formular la programación referente al análisis de la gestión del organismo.

3. Identificar los proyectos que hacen al cumplimiento de la estrategia del organismo, efectuando el seguimiento de su avance.

4. Recopilar la información necesaria para elaborar y medir indicadores de gestión.

5. Relevar y analizar los distintos procesos que se desarrollan en el organismo, colaborando en la determinación de los riesgos.

6. Entender en todo lo inherente a los procedimientos establecidos por

el organismo, proponiendo su adecuada formalización y los cambios que

se consideren necesarios y facilitando la intervención requerida por el

Decreto Nº 1344/07.

7. Supervisar el cumplimiento del cronograma de auditorías operativas y sus resultados.

8. Supervisar el seguimiento de las observaciones pendientes de

regularización efectuadas en auditorías anteriores y proponer la

actualización de su estado, propiciando las acciones que propendan a la

solución de las mismas.

9. Elaborar en función de las debilidades detectadas y hallazgos de

auditoría, la previsión de las tareas de seguimiento y comprobación de

correcciones efectuadas.

10. Efectuar las acciones necesarias para implementar y mejorar el sistema de gestión de calidad de la Unidad.

UNIDAD DE AUDITORIA INTERNA

RESPONSABLE DE ANALISIS DE GESTION

SUPERVISION DE AUDITORIA OPERATIVA

Acciones:

1. Asistir al Responsable de Análisis de Gestión en la formulación y

control de la planificación global y anual y de los programas

específicos de auditorías sustantivas y de apoyo.

2. Establecer prioridades y metodologías de trabajo a fin de cumplir con los programas aprobados.

3. Coordinar y ejecutar los proyectos de auditoría operativa y

verificar la aplicación de las normas y procedimientos que correspondan.

4. Producir las acciones de seguimiento que permitan evaluar el estado

de avance de las recomendaciones realizadas y las observaciones

efectuadas en auditorías anteriores y producir los informes que la

normativa establece.

UNIDAD DE AUDITORIA INTERNA

RESPONSABLE DE AUDITORIA LEGAL

Acciones:

1. Asistir en la formulación y control de la planificación global y anual y de los programas específicos de auditorías legales.

2. Establecer prioridades de trabajo a fin de cumplir con los programas aprobados.

3. Asistir al/la Auditor/a Interno/a Titular y a las áreas de la Unidad

de Auditoría Interna en materia legal, manteniéndolas informadas

respecto de los cambios normativos que se produzcan.

4. Participar en todos los proyectos de auditoría evaluando los

aspectos relativos a su materia y producir los proyectos de informe

relativos a auditorías sobre temas exclusivamente legales, elevándolos

a consideración del Auditor Interno Titular.

5. Entender en la interpretación de la normativa vigente de orden

externo e interno aplicable a las distintas operatorias, como así

también en su correcta aplicación.

6. Supervisar los trabajos elaborados por los distintos auditores para la elaboración de los informes pertinentes.

7. Producir las acciones de seguimiento que permitan evaluar el estado

de avance sobre las observaciones efectuadas que estén relacionadas con

la materia.

8. Realizar el control de legalidad sobre las actividades sujetas a análisis de auditoría.

9. Propiciar los controles legales a realizar en virtud de la

multiplicidad de temáticas factibles de ser auditadas, para verificar

el cumplimiento de carácter jurídico de la normativa vigente.

UNIDAD DE AUDITORIA INTERNA

RESPONSABLE DE AUDITORIA INFORMATICA

Acciones:

1. Asistir en la formulación y control de la planificación global y

anual y de los programas específicos de auditorías informáticas.

2. Establecer prioridades de trabajo a fin de cumplir con los programas aprobados.

3. Coordinar la ejecución de las tareas de auditoría informática y

verificar la aplicación correcta de los procedimientos respectivos.

4. Realizar auditorías referidas a los sistemas de información y a los

recursos informáticos, así como a la confiabilidad y consistencia de la

información producida.

5. Analizar la información registrada en las bases para comprobar su seguridad, auditabilidad y control.

6. Evaluar el cumplimiento de controles sobre seguridad lógica, física y la disponibilidad de recursos y datos.

7. Supervisar los trabajos elaborados por los distintos auditores para la elaboración de los informes pertinentes.

8. Producir las acciones de seguimiento que permitan evaluar el estado

de avance sobre las observaciones efectuadas que estén relacionadas con

la materia.

UNIDAD DE AUDITORIA INTERNA

COORDINACION TECNICA

Acciones:

1. Asistir al/la Auditor/a Interno/a Titular en todos los aspectos

técnicos que permitan el normal desarrollo de las tareas de la Unidad.

2. Supervisar el equipo administrativo coordinando su accionar de acuerdo a las necesidades de las distintas áreas.

3. Elaborar informes de diversas temáticas a requerimiento del titular de la UNIDAD DE AUDITORIA INTERNA.

e. 12/08/2014 N° 57054/14 v. 12/08/2014