Administración Federal de Ingresos Públicos

y

Jefatura de Gabinete de Ministros

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Resolución General 3681 y Resolución 885/2014

Regularización Fiscal de los Titulares de Medios de Comunicación y/o

Productoras de Contenidos. Cancelación de Deudas Impositivas, Aduaneras

y Previsionales.

Bs. As., 2/10/2014

VISTO las Leyes N° 11.683, texto ordenado en 1998 y sus modificaciones,

N° 26.522, N° 26.784 y N° 26.838 y los Decretos N° 618 del 10 de julio

de 1997, sus modificatorios y sus complementarios, N° 1.145 del 31 de

agosto de 2009, N° 1.528 del 29 de agosto de 2012 y N° 852 del 5 de

junio de 2014, y

CONSIDERANDO:

Que la Ley N° 26.522 considera de interés público la actividad

realizada por los servicios de comunicación audiovisual, siendo la

misma de carácter fundamental para el desarrollo sociocultural de la

población por el que se exterioriza el derecho humano inalienable de

expresar, recibir, difundir e investigar informaciones, ideas y

opiniones.

Que en el ejercicio de este derecho humano intervienen además y de

forma inescindible todos los medios de comunicación que despliegan su

actividad en la industria gráfica, tal el caso de diarios, revistas y

periódicos en general, así como las empresas de publicidad en vía

pública.

Que asimismo, en el proceso de producción de contenidos audiovisuales,

intervienen las empresas creadas a tales fines, quienes desarrollando

su actividad contribuyen al fortalecimiento y progreso de la industria

audiovisual que como industria cultural es deber del ESTADO NACIONAL

fomentar y apoyar.

Que cabe advertir que la actividad de todo el sector que involucra a la

comunicación ha tenido en los últimos años un importante desarrollo,

basado en el excelente nivel de profesionales y técnicos en la materia

y en las condiciones macroeconómicas y políticas, lo que ha permitido

movilizar fuertes inversiones con generación de valor agregado, empleo

calificado y exportación de contenidos nacionales.

Que ha sido política del PODER EJECUTIVO NACIONAL promocionarlas

privilegiando no sólo la actividad productiva del sector, sino su

desarrollo como instrumento de fortalecimiento de la pluralidad,

diversidad e inclusión.

Que en ese entendimiento, la Ley N° 26.784 de Presupuesto General de la

Administración Nacional estableció que el “Registro Público de la

Actividad Cinematográfica y Audiovisual” llevará un control de las

personas físicas y/o jurídicas que integran las diferentes ramas de la

industria y el comercio cinematográfico y audiovisual; productoras de

cine, televisión y video, distribuidoras, exhibidoras, laboratorios y

estudios cinematográficos.

Que la Ley N° 26.838 considera a la actividad desarrollada por las

diferentes ramas audiovisuales comprendidas en el Artículo 57 de la Ley

N° 17.741 de Fomento de la Actividad Cinematográfica Nacional, como

actividad productiva de transformación asimilable a una actividad

industrial.

Que por su parte el Decreto N° 1.528/12 sostiene que la actividad

desarrollada por las productoras de contenidos audiovisuales, digitales

y cinematográficos, públicas, privadas o mixtas debe considerarse una

actividad productiva asimilable a la industrial en orden a su inclusión

en las políticas de promoción productiva, generales o específicas,

vigentes o que se establezcan en el futuro.

Que el Decreto N° 852/14 instauró un régimen de cancelación de deudas

impositivas, aduaneras y previsionales, mediante la dación en pago de

espacios publicitarios o la utilización de servicios conexos, para los

titulares de medios de comunicación y/o de productoras de contenidos

audiovisuales siempre y cuando la deuda a cancelar haya sido conformada

por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica

en el ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, evitando

con ello resentir la actividad económica de los mismos y promoviendo

fuentes de trabajo.

Que para ello, facultó a la JEFATURA DE GABINETE DE MINISTROS para que

a través de la SECRETARIA DE COMUNICACION PUBLICA celebre acuerdos con

los titulares de medios de comunicación y/o productoras de contenidos

audiovisuales, a efectos de la cancelación de las deudas que estos

mantengan con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Que, asimismo, con la norma que se reglamenta por medio de la presente

no solo se logrará la difusión de los actos de gobierno de interés

general sino el saneamiento de la situación fiscal de los titulares de

medios de comunicación y/o productoras de contenidos audiovisuales.

Que para la instrumentación del régimen de cancelación de deudas

previsto en el Decreto N° 852/14, es necesario que los organismos

involucrados, sin alterar las competencias y facultades reglamentarias

que le son propias respecto de sus materias específicas, dicten en

forma conjunta y simultánea, las disposiciones necesarias para la

operatividad de dicho régimen.

Que han tomado intervención los servicios jurídicos permanentes con competencia en la materia.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Decreto N° 852/14 y el Artículo 7° del Decreto N° 618 del 10 de

julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE INGRESOS PUBLICOS

Y

EL JEFE DE GABINETE DE MINISTROS

RESUELVEN:

CAPITULO I

DISPOSICIONES GENERALES

Artículo 1° — Las personas humanas o jurídicas, titulares de diarios,

revistas, periódicos y empresas editoriales en general, servicios de

comunicación audiovisual y servicios conexos, productoras de contenidos

audiovisuales y digitales, ediciones periodísticas digitales de

información en línea y empresas de difusión en vía pública podrán

acordar con la JEFATURA DE GABINETE DE MINISTROS, a través de la

SECRETARÍA DE COMUNICACIÓN PÚBLICA, la cancelación de sus deudas

impositivas, aduaneras y previsionales, devengadas hasta el día 31 de

diciembre de 2015, inclusive, incluidos sus intereses —resarcitorios

y/o punitorios—, multas y demás accesorios, mediante la modalidad de

dación en pago de espacios publicitarios en la programación de las

emisoras o en sus publicaciones y/o mediante la contratación de

servicios conexos.

A los fines establecidos en el párrafo anterior, se considerarán

incluidas únicamente las obligaciones correspondientes a los períodos

fiscales devengados al día 31 de diciembre de 2015, cuyas declaraciones

juradas se encuentren presentadas hasta el día 31 de marzo de 2016,

inclusive.

Tratándose de deudas previsionales, se considerarán comprendidas únicamente las siguientes obligaciones:

a) Aportes y contribuciones de la seguridad social - Ley N° 24.241.

b) Aportes y contribuciones al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados - Ley N° 19.032.

c) Aportes y contribuciones con destino al Fondo Solidario de Redistribución - Ley N° 23.661.

d) Contribuciones a los subsistemas de Asignaciones Familiares - Ley N° 24.714.

e) Fondo Nacional de Empleo - Ley N° 24.013.

Respecto de las multas correspondientes a infracciones relativas a

impuestos y a aportes y contribuciones al Régimen de Seguridad Social,

estarán comprendidas aquellas que hayan sido notificadas hasta el día

31 de diciembre de 2015, inclusive.

También podrán incorporarse al régimen los cargos suplementarios y

multas determinados por el servicio aduanero hasta el día 31 de

diciembre de 2015, inclusive, cuyas liquidaciones hayan sido

registradas hasta la fecha de presentación de la solicitud en los

sistemas de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Asimismo, quedan comprendidas en el presente régimen las obligaciones

adeudadas del gravamen establecido por los Artículos 73 y 94 de las

Leyes N° 22.285 y N° 26.522, respectivamente, sus intereses y multas.

Para gozar del régimen especial de cancelación, será requisito que las

personas humanas o jurídicas alcanzadas no registren deudas o que se

encuentre regularizada su situación fiscal ante la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS, con relación a las deudas impositivas,

previsionales y/o aduaneras no incluidas en el régimen.

(Artículo sustituido por art.1° pto.1 de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016

de la Jefatura de Gabinete de Ministros B.O. 9/3/2016. Vigencia: a

partir del día de su publicación en el Boletín Oficial, inclusive.)

Art. 2° — Para acceder al mecanismo previsto en el presente

régimen, los contribuyentes deberán formalizar ante la ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS una solicitud, de conformidad con lo

previsto en el Artículo 4°, hasta el día 31 de marzo de 2016,

inclusive, como paso previo a la intervención de la SECRETARÍA DE

COMUNICACIÓN PÚBLICA.

(Artículo sustituido por art.1° pto.2

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

(Nota Infoleg: por art. 1° del Decreto N° 345/2016 se extiende hasta

el 31 de marzo de 2016, inclusive, el plazo previsto para formalizar

ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica

en el ámbito del MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS, la

solicitud de adhesión al régimen establecido por el Decreto N° 852 del

5 de junio de 2014 y su modificatorio N° 2.379 del 10 de noviembre de

2015.)

(Nota Infoleg: por art. 3° del Decreto N° 2379/2015 B.O. 13/11/2015 se extiende hasta el

31 de diciembre de 2015, inclusive, el plazo previsto para formalizar

ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS la solicitud de

adhesión al régimen establecido por el Decreto N° 852 del 5 de junio de 2014. Por art. 4° del Decreto de referencia (2379/2015) se establece que los contribuyentes

que ya hubieran celebrado Acuerdos de Adhesión en los términos del mencionado

Decreto 852/2015 y su normativa reglamentaria podrán presentar una

nueva solicitud de adhesión ante la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS a fin de incorporar aquellas deudas que hubieran quedado

excluidas de las citadas normas)

(Nota Infoleg: por art. 1° de la Resolución General N° 3703 y 1182/2014

de la AFIP y de Jefatura de Gabinete de Ministros, respectivamente B.O.

07/01/2015 se extiende hasta el 30 de junio de 2015, inclusive, el

plazo previsto en el presente Artículo, para formalizar ante la

ADMINISTRACION FEDERAL DE INGRESOS PÚBLICOS la solicitud de adhesión al

régimen establecido por el Decreto N° 852 del 5 de junio de 2014)

Art. 3° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y la

SECRETARIA DE COMUNICACION PUBLICA, dispondrán los procedimientos y

coordinarán las acciones necesarias de acuerdo con sus respectivas

competencias, a efectos del cumplimiento del presente régimen.

CAPITULO II

TRAMITE PARA SOLICITAR LA CONFORMIDAD DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Art. 4° — A los fines indicados en el Artículo 2°, el

contribuyente deberá presentar una solicitud ante la dependencia de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en la que se encuentra

inscripto, en la que manifestará, con carácter de declaración jurada:

a) El detalle de las deudas impositivas, previsionales y aduaneras

devengadas hasta el día 31 de diciembre de 2015, inclusive, que se

pretenden cancelar mediante el mecanismo de dación en pago establecido

por el Decreto N° 852/14, su modificatorio y complementarios.

(Inciso sustituido por art.1° pto.3

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

b) El detalle de las deudas impositivas, previsionales o aduaneras

hasta la fecha de consolidación, no susceptibles del mecanismo de

dación en pago, sea por tratarse de deudas originadas en actividades

excluidas de la norma, deudas que el contribuyente opte por no

incorporar al mecanismo de dación en pago o aquellas devengadas con

posterioridad al día 31 de diciembre de 2015.

(Inciso sustituido por art.1° pto.3

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

La presentación antes indicada deberá ajustarse al modelo que consta en el Anexo I de la presente.

Asimismo, cuando el contribuyente no pudiera determinar el origen de

las deudas, deberá acompañar a los detalles de deudas referidos en los

incisos a) y b) el informe especial extendido por contador público

independiente referido en el Artículo 8° de la presente.

La fecha de consolidación de la deuda hasta la cual se devengaran

intereses resarcitorios y/o punitorios, será la de presentación de la

mencionada solicitud.

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS suspenderá, a partir de

la fecha aludida en el párrafo precedente, las acciones administrativas

sobre la deuda consolidada, en la medida que no exista riesgo de

prescripción, las que se reactivarán en el supuesto de verificarse

cualquiera de las causales que provoquen el rechazo de la solicitud, la

caducidad del expediente o el decaimiento de la modalidad de pago

acordada.

Art. 5° — Al momento en que se efectúe la solicitud ante la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, el contribuyente deberá

cumplir con los siguientes requisitos:

a) Haber presentado las declaraciones juradas —determinativas o

informativas, originales o rectificativas— correspondientes a las

deudas impositivas y previsionales devengadas hasta el día 31 de

diciembre de 2015, inclusive.

b) Haber regularizado y/o cancelado la deuda impositiva, previsional o

aduanera no susceptible del mecanismo de dación en pago, por tratarse

de deudas originadas en actividades no alcanzadas por la norma, deudas

que el contribuyente opte por no incorporar al mecanismo de dación en

pago o deudas devengadas con posterioridad al día 31 de diciembre de

2015, hasta la fecha de consolidación.

No podrán incorporarse al presente régimen las deudas incluidas en

planes de facilidades de pago vigentes, los anticipos y pagos a cuenta,

ni aquellas deudas que se encuentren incluidas en el régimen de dación

en pago previsto en el Decreto N° 1.145 del 31 de agosto de 2009,

entendiendo como tales las comprendidas en un Convenio de Ejecución

suscripto y vigente a la fecha de publicación de los Decretos N°

852/14, N° 2.379/15 o N° 345/16, según corresponda.

Asimismo, no podrá presentarse una nueva solicitud de adhesión al

régimen establecido en el Decreto N° 852/14, cuando exista respecto del

mismo un Acuerdo de Adhesión suscripto y vigente. Dicha limitación

procederá también cuando exista un Acuerdo de Adhesión suscripto y

vigente para la ampliación del régimen, conforme a lo dispuesto por los

Decretos N° 2.379/15 y N° 345/16, considerados en forma conjunta.

(Artículo sustituido por art.1° pto.4

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

Art. 6° — En la oportunidad de manifestar su voluntad de

regularizar la totalidad de sus deudas impositivas, previsionales y/o

aduaneras, el contribuyente que opte por cancelar mediante este régimen

una obligación que se encuentre en ejecución fiscal o en curso de

discusión administrativa, contencioso-administrativa o judicial, deberá

allanarse incondicionalmente o, en su caso, desistir y renunciar a toda

acción y derecho, incluso al de repetición, asumiendo el pago de las

costas y gastos causídicos.

A los fines de dar cumplimiento a la condición establecida en el

segundo párrafo del Artículo 1° del Decreto N° 852/14, su modificatorio

y complementarios, el compromiso de pago de deudas no incluidas en el

régimen previsto por el citado decreto y que no hayan sido canceladas

al contado, deberán regularizarse mediante los planes de facilidades de

pago vigentes dispuestos por la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS.

En el caso que se aprobara el acogimiento al régimen de dación en pago,

la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS solicitará que las

costas sean impuestas en el orden causado.

(Artículo sustituido por art.1° pto.5

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

Art. 7° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS deberá

informar a la SECRETARIA DE COMUNICACION PUBLICA las actividades

declaradas y registradas por cada solicitante, considerándose

susceptibles de adherir al presente régimen a las personas físicas o

jurídicas que tengan por actividad declarada y registrada ante la

citada Administración Federal alguna de las siguientes:

a) Emisión y retransmisión de televisión abierta

b) Operadores de televisión por suscripción

c) Emisión de señales de televisión por suscripción

d) Servicios de televisión n.c.p.

e) Emisión y retransmisión de radio

f) Producción de filmes y videocintas

g) Postproducción de filmes y videocintas

h) Producción de programas de televisión

i) Edición de periódicos, revistas y publicaciones periódicas

j) Servicios de Comercialización de Tiempo y Espacio Publicitario

k) Servicios de Publicidad n.c.p.

Art. 8° — Cuando el

contribuyente no pudiera determinar el origen de las deudas, sólo podrá

incorporar al presente régimen la porción de la deuda impositiva,

previsional y/o aduanera, que se corresponda con el porcentaje de la

facturación de la actividad alcanzada por el Decreto N° 852/14 respecto

de la facturación total anual del período que se pretende regularizar,

computada en cada uno de los respectivos balances o, tratándose de

personas físicas u otros sujetos que no practican balances comerciales,

la facturación total de cada año calendario a regularizar.

En tal supuesto, en oportunidad de efectuar la solicitud a que se

refiere el Artículo 4°, el contribuyente deberá acompañar —con relación

a la determinación del monto de la deuda a incluir— un informe especial

extendido por contador público independiente, con el detalle de las

actividades que ha dado origen a la deuda que se pretende regularizar

mediante la dación en pago, indicando el procedimiento utilizado para

la apropiación de dicha deuda, a cuyo fin serán de aplicación los

procedimientos de auditoría dispuestos por las normas emitidas por la

Federación Argentina de Consejos Profesionales de Ciencias Económicas.

Tratándose de deuda aduanera deberá solicitar ante el servicio

aduanero, una nueva registración de las liquidaciones MALVINA

practicadas, en las cuales solo se incluya la deuda correspondiente a

la actividad comprendida por el citado decreto.

Art. 9° — La suscripción del “Acuerdo de Adhesión” tendrá,

respecto de las deudas incluidas en el mismo, los efectos previstos en

el inciso a) del Artículo 67 de la Ley N° 11.683, texto ordenado en

1998 y sus modificaciones y en el Artículo 3989 del Código Civil.

Art. 10. — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

remitirá a la SECRETARIA DE COMUNICACION PUBLICA dentro de los TREINTA

(30) días hábiles, el detalle de las deudas que registre el solicitante

y que sean susceptibles de incluirse en la modalidad de dación en pago

el que formará parte del acuerdo de adhesión, indicando su conformidad

al respecto, como también la actividad que el contribuyente interesado

hubiera declarado y registrado conforme lo prevé el Artículo 7° de la

presente.

Art. 11. — La conformidad de las deudas comprendidas en el régimen de dación en pago que se instrumenta por la presente será otorgada por:

a) Deuda impositiva y previsional: juez administrativo de la

dependencia de la Dirección General Impositiva que tenga a su cargo el

control de las obligaciones impositivas y previsionales.

b) Deuda aduanera: dependencias aduaneras con competencia en las liquidaciones MALVINA incluidas en el régimen.

A los fines señalados, el juez administrativo competente podrá requerir

las aclaraciones o documentación complementaria que resulten necesarias.

La falta de cumplimiento de los requisitos descriptos en los artículos

precedentes o del requerimiento mencionado en el párrafo anterior,

implicará el rechazo de la solicitud por parte de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS.

La conformidad o el rechazo será comunicado al responsable mediante

notificación emitida por el juez administrativo interviniente, dentro

del término de TREINTA (30) días hábiles de la fecha de presentación

aludida en el Artículo 4° o, en su caso, de la fecha en que se produzca

el vencimiento del requerimiento referido en el segundo párrafo o se

cumpla el mismo, lo que ocurra primero.

CAPITULO III

TRAMITE ANTE LA SECRETARIA DE COMUNICACION PUBLICA

Art. 12. — Obtenida la

conformidad por parte de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS, el contribuyente deberá manifestar dentro de los TREINTA (30)

días hábiles su voluntad de adhesión ante la SECRETARIA DE COMUNICACION

PUBLICA de la JEFATURA DE GABINETE DE MINISTROS.

Conjuntamente con dicha manifestación, el contribuyente deberá acompañar la siguiente documentación:

a) En caso de tratarse de servicios de comunicación audiovisual o de

productora de contenidos audiovisuales, podrán acreditar dicha

condición, con la inscripción o constancia de inicio de trámite por

ante alguno de los siguientes registros:

1. De Licencias y Autorizaciones del Artículo 57 de la Ley N° 26.522.

2. De señales y productoras del Artículo 58 de la Ley N° 26.522.

3. De Agencias de Publicidad y Productoras Publicitarias del Artículo 59 de la Ley N° 26.522.

4. Registro Público de la Actividad Cinematográfica y Audiovisual, establecido por el Artículo 57 de la Ley N° 17.741.

En el supuesto de que el contribuyente no contara con lo solicitado, la

SECRETARIA DE COMUNICACION PUBLICA podrá verificar que se trate de

alguno de los sujetos comprendidos en el Artículo 7° de la presente,

por otros medios que entienda suficientes a tal fin.

b) Para todos los sujetos que tengan por actividad declarada y registrada las indicadas en el Artículo 7°:

1) Número de Proveedor de TELAM S.E.

2) El tarifario y los descuentos por contrataciones de pauta que el

contribuyente tuviera registrados en TELAM S.E. al día 31 de mayo de

2014.

3) Declaración jurada de no encontrarse en concurso preventivo, de corresponder.

4) Declaración jurada de no encontrarse en estado falencial, de corresponder.

En caso de encontrarse en concurso preventivo o estado falencial deberá observarse lo dispuesto en los Artículos 31 y 32.

c) Los sujetos titulares de sitios “web” y ediciones periodísticas

digitales de información en línea, deberán presentar la inscripción en

el Registro “nic.ar” dependiente de la Dirección Nacional de Registro

de Dominios de Internet. En el supuesto que el contribuyente no contara

con lo solicitado, la SECRETARÍA DE COMUNICACIÓN PÚBLICA podrá

verificar que se trate de alguno de los sujetos comprendidos, por otros

medios que entienda suficientes a tal fin.

(Inciso incorporado por art.1° pto.6

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

Cuando los sujetos comprendidos en el Decreto N° 852/14 ofrezcan

espacios publicitarios en dación de pagos de medios de comunicación y/o

productoras de contenidos que no sean de su titularidad, pero respecto

de los cuales cuenten con convenios que les permita disponer total o

parcialmente de sus espacios publicitarios o de servicios conexos,

deberán acompañar los tarifarios de aquellos medios o productoras que

sean propiedad de terceros, vigentes al día 31 de mayo de 2014.

En este último supuesto, la SECRETARIA DE COMUNICACION PUBLICA

requerirá al contribuyente y/o responsable que asuma el compromiso de

efectivizar las órdenes de publicidad o servicios conexos que le sean

requeridos bajo pena de decretar la caducidad del procedimiento,

informando a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS dicho

incumplimiento.

Si se trata de un contribuyente que no se encuentra inscripto como

proveedor ante TELAM S.E. o en alguno de los registros

correspondientes, tendrá un plazo de SESENTA (60) días hábiles para

cumplimentar con dichos requisitos, a contar desde la presentación de

la voluntad de adhesión.

Art. 13. — Recibidas las

actuaciones de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, la

SECRETARIA DE COMUNICACION PUBLICA procederá a suscribir con el

solicitante el “Acuerdo de Adhesión”, con arreglo al modelo que se

consigna en el Anexo II de la presente, quedando con ello perfeccionada

la adhesión al régimen y produciéndose de pleno derecho los efectos

señalados en el Artículo 9°.

Art. 14. — ARTÍCULO 14.- Suscripto el “Acuerdo de Adhesión”:

a) La SECRETARÍA DE COMUNICACIÓN PÚBLICA remitirá una copia certificada

del mismo a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, dentro de

los TREINTA (30) días hábiles posteriores a su suscripción.

b) El interesado deberá presentar dentro del lapso de SESENTA (60)

días, el detalle de la deuda incluida en el mismo, ingresando mediante

el uso de la “Clave Fiscal” otorgada conforme lo establecido por la

Resolución General N° 3.713, al servicio denominado “Mis aplicaciones

WEB”, seleccionando el “Formulario 1314 - Régimen de dación en pago -

Decreto N° 852/14”, disponible en el sitio “web” institucional

(http://www.afip.gob.ar).

Se deberán presentar Formularios F. 1314 independientes, diferenciando

los períodos alcanzados por el Decreto N° 852/14 de aquellos

correspondientes a los períodos ampliados que dispusieron los Decretos

N° 2.379/15 y N° 345/16, considerados en forma conjunta.

En caso de incumplimiento, la SECRETARÍA DE COMUNICACIÓN PÚBLICA no

requerirá al contribuyente ninguna orden de publicidad o servicios

conexos, hasta tanto regularice dicha situación.

(Artículo sustituido por art.1° pto.7

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

Art. 15. — Transcurridos

SESENTA (60) días hábiles desde que el trámite de adhesión al presente

régimen se paralice por causas imputables al administrado en cualquier

instancia, se le notificará dicha situación y si transcurrieran otros

TREINTA (30) días hábiles de inactividad, la SECRETARIA DE COMUNICACION

PUBLICA declarará la caducidad del expediente y procederá a su archivo,

situación que deberá comunicar a la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS, dentro de los TREINTA (30) días hábiles de producido el hecho.

Asimismo, a efectos del adecuado resguardo del crédito fiscal, la

SECRETARIA DE COMUNICACION PUBLICA informará mensualmente los casos con

deuda conformada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en

los que, habiendo transcurrido más de NOVENTA (90) días hábiles desde

la referida conformidad, no se hubiera suscripto el correspondiente

“Acuerdo de Adhesión”.

CAPITULO IV

EJECUCION DEL ACUERDO DE ADHESION

Art. 16. — Suscripto el

“Acuerdo de Adhesión”, la SECRETARIA DE COMUNICACION PUBLICA podrá

comenzar a través de TELAM S.E. y siempre en función a las necesidades

comunicacionales del PODER EJECUTIVO NACIONAL, a disponer la emisión de

publicidad oficial en los medios de comunicación o la realización de

servicios conexos en los mismos y/o en las productoras de contenidos

audiovisuales.

En estos casos, las órdenes de publicidad y/o de producción deberán

explicitar que los servicios requeridos deben ser facturados de

conformidad con la modalidad de dación en pago aprobada por el Decreto

N° 852/14.

Art. 17. — Se entenderán como servicios conexos a aquellos que,

independientemente de su actividad principal de medio de comunicación

y/o de productora de contenidos, puedan ser brindados por los

contribuyentes adheridos al presente régimen y que indubitablemente

puedan coadyuvar a la difusión de los actos de gobierno.

Se incluyen de forma enunciativa a aquellos servicios tales como

creatividad publicitaria, producción audiovisual, edición o impresión

de material de difusión de interés, y en general a todas aquellas

acciones que directa o indirectamente cumplan los fines y condiciones

establecidos en la presente.

Art. 18. — La SECRETARIA DE

COMUNICACION PUBLICA no podrá hacer uso, por el período fiscal anual,

de más del VEINTICINCO POR CIENTO (25%) del monto total suscripto

respecto de cada medio de comunicación y/o productora de contenidos

audiovisuales, bajo la modalidad de dación en pago.

En aquellos casos que necesidades comunicacionales y razones de

eficiencia administrativa tornen conveniente la utilización de un

porcentaje mayor, se podrá ejecutar siempre que el monto total incluido

en la modalidad de dación en pago no supere los PESOS DIEZ MILLONES ($

10.000.000).

Art. 19. — La SECRETARIA DE

COMUNICACION PUBLICA dispondrá la utilización de los espacios de

publicidad así como los servicios conexos que sean incorporados en la

modalidad de dación en pago, a través de TELAM S.E. quien será la

encargada de valorizar las campañas de difusión.

Art. 20. — Para la valorización

de los espacios de publicidad y de la prestación de los servicios

conexos, TELAM S.E., deberá tener en cuenta los tarifarios y los

descuentos por contratación de pauta y/o producción que el

contribuyente adherido tuviera registrados ante dicha agencia al día 31

de mayo de 2014. Si el contribuyente no tuviere registrado tarifas a

esa fecha, TELAM S.E. procederá a fijarlas previo análisis de servicios

similares prestados por medios de comunicación y/o productoras de

contenidos análogos.

Art. 21. — Concretada la

prestación del servicio de que se trate, el contribuyente deberá

suscribir una certificación —con carácter de declaración jurada—

detallando los días, horarios y demás circunstancias de las pautas

publicitarias y/o auspicios emitidos en el período respectivo y/o

entregar el producto terminado, resultado de la contratación del

servicio conexo.

Esta certificación será presentada ante TELAM S.E. a modo de constancia

de dicha prestación en el marco del presente régimen, juntamente con la

factura o documento equivalente que corresponda, según lo establecido

por la Resolución General N° 2.485, sus modificatorias y

complementarias.

Art. 22. — Las tarifas de los

servicios a realizar por las productoras de contenidos, se fijarán de

conformidad con los valores que TELAM S.E. abonará por los mismos al 31

de mayo de 2014.

En estos casos, TELAM S.E. deberá entregar al contribuyente al momento

de prestar conformidad a los servicios recibidos, un “Informe de

Recepción” en el que consten las características principales del

servicio.

Art. 23. — El procedimiento

descripto no obsta a la realización por parte de la SECRETARIA DE

COMUNICACION PUBLICA, de los controles que estime pertinentes en orden

a verificar la efectiva prestación de los servicios.

Art. 24. — Una vez emitida la

campaña solicitada, o ejecutados los servicios a cargo de las

productoras de contenidos, la SECRETARIA DE COMUNICACION PUBLICA

imputará el valor de las tareas realizadas al régimen de dación en pago

a los fines de emitir los Bonos Fiscales correspondientes.

Art. 25. — Los servicios incluidos en la modalidad de dación en

pago, podrán ser requeridos al contribuyente dentro del término de

SESENTA (60) meses, contados a partir de la fecha de suscripción del

“Acuerdo de Adhesión”.

Una vez vencido dicho término, y quedando deuda pendiente de

cancelación cuyo importe deberá ser informado por la SECRETARIA DE

COMUNICACION PUBLICA a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS,

el contribuyente deberá ingresar el mismo dentro de los QUINCE (15)

días hábiles administrativos posteriores, con más los intereses

devengados —desde el vencimiento original de cada obligación— hasta la

fecha del efectivo pago.

Art. 26. — Será de aplicación lo dispuesto en la Decisión

Administrativa N° 617 del 1 de septiembre de 2010 con relación al

Decreto N° 1.145/09, debiendo consumirse en su caso, primero la cuota

correspondiente al saldo del mismo para luego consumir la cuota del

saldo originado en el Decreto N° 852/14, pudiendo a partir de ello

contratar servicios al mismo contribuyente imputando el gasto a la

Fuente de Financiamiento 11 Tesoro Nacional, Programa 19 - Prensa y

Difusión de Actos de Gobierno. Partida 3.6 Publicidad y Propaganda, de

la Jurisdicción 25 - JEFATURA DE GABINETE DE MINISTROS (Secretaría de

Comunicación Pública).

Art. 27. — A fin de verificar los parámetros previstos en el

artículo precedente, TELAM S.E. deberá comunicar a la SECRETARIA DE

COMUNICACION PUBLICA el agotamiento del crédito publicitario de

conformidad con las órdenes de publicidad emitidas por dicha agencia.

Art. 28. — En aquellos casos, en los cuales en virtud de los

procesos de adecuación previstos en el Artículo 161 de la Ley N°

26.522, un contribuyente transfiera la totalidad de sus medios de

comunicación, deberá garantizar la prestación de los servicios que le

sean requeridos en el marco de la presente, bajo apercibimiento de

entenderse que existió un incumplimiento en los términos del artículo

siguiente.

Art. 29. — El desistimiento o denuncia del acuerdo o el

incumplimiento de la prestación del servicio acordado en los términos

de la presente, implicará la posibilidad de dar por decaído el “Acuerdo

de Adhesión” y habilitará las acciones y poderes del Fisco para el

cobro de los importes adeudados, hecho que deberá ser comunicado por la

SECRETARIA DE COMUNICACION PUBLICA a la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS dentro de los TREINTA (30) días hábiles de producido.

Art. 30. — La Unidad de Gestión del Decreto N° 1.145/09 creada

por la Resolución SCP N° 38/11 de la órbita de la Dirección Técnico

Administrativa de la SUBSECRETARIA DE GESTION ADMINISTRATIVA de la

SECRETARIA DE COMUNICACION PUBLICA tendrá a su cargo la consolidación,

trámite, seguimiento y resguardo documental correspondiente a los

“Acuerdos de Adhesión” suscriptos en el marco de la presente.

CAPITULO V

DEUDORES EN CONCURSO PREVENTIVO

Art. 31. — Los sujetos con

concurso preventivo en trámite podrán adherir al presente régimen, en

tanto observen las condiciones que se indican a continuación:

a) Haber solicitado el concurso preventivo hasta el día, inclusive, del

vencimiento del plazo general de adhesión al presente régimen.

b) Manifestar la voluntad de incluir en el régimen, las obligaciones

devengadas con anterioridad a la fecha de presentación en concurso

preventivo o hasta el día 31 de diciembre de 2015, inclusive, la que

sea anterior.

Dicha manifestación se formalizará mediante la presentación ante la

dependencia de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS que tenga

a su cargo el control de las obligaciones fiscales del solicitante, de

una nota en los términos de la Resolución General N° 1.128, hasta el

día del vencimiento del plazo general de adhesión al régimen,

inclusive.

(Inciso b) sustituido por art.1° pto.8

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

c) Manifestar ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS su

voluntad de adherir al régimen con una antelación no inferior a SESENTA

(60) días hábiles administrativos de la fecha de vencimiento del

período de exclusividad, de conformidad con lo dispuesto en el Artículo

43 de la Ley N° 24.522 y sus modificaciones. La ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS deberá informar a la SECRETARIA DE COMUNICACION

PUBLICA respecto de la presentación formulada con una antelación no

inferior a los TREINTA (30) días hábiles administrativos de la fecha de

vencimiento del período de exclusividad antes aludido.

CAPITULO VI

DEUDORES EN ESTADO FALENCIAL

Art. 32. — Los sujetos en estado falencial podrán adherir al

presente régimen, en tanto observen las condiciones que se indican a

continuación:

a) Tener autorizada la continuidad de la explotación, por resolución

judicial firme, hasta el día, inclusive, del vencimiento del plazo

general de adhesión al régimen.

b) Manifestar la voluntad de incluir en el régimen las obligaciones

devengadas con anterioridad a la fecha de declaración de la quiebra o

hasta el día 31 de diciembre de 2015, inclusive, la que sea anterior.

Dicha manifestación se formalizará mediante la presentación ante la

dependencia de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS que tenga

a su cargo el control de las obligaciones fiscales del solicitante, de

una nota en los términos de la Resolución General N° 1.128, hasta el

día del vencimiento del plazo general de adhesión al régimen,

inclusive.

(Inciso b) sustituido por art.1° pto.9

de la Resolución Conjunta, General N° 3833 de la AFIP y Resolución N° 50/2016 de la Jefatura de Gabinete de Ministros B.O. 9/3/2016.

Vigencia: a partir del día de su publicación en el Boletín Oficial,

inclusive.)

CAPITULO VII

DEUDAS EN EJECUCION FISCAL O EN CURSO DE DISCUSION ADMINISTRATIVA, CONTENCIOSO-ADMINISTRATIVA O JUDICIAL

Art. 33. — La inclusión de deudas en ejecución fiscal o en curso

de discusión administrativa, contencioso-administrativa o judicial en

el “Acuerdo de Adhesión” requerirá el cumplimiento de lo dispuesto en

el Artículo 6° de la presente, perfeccionado mediante la presentación

del formulario de declaración jurada F. 408 (Nuevo Modelo) ante la

dependencia de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS que

resulte competente para el control de las obligaciones fiscales del

contribuyente involucrado, y se ajustará a las siguientes pautas:

a) Los honorarios profesionales estimados o regulados a favor de los

agentes fiscales, letrados patrocinantes y peritos del Fisco, así como

las demás costas del juicio, de corresponder, se hallan excluidas del

régimen de cancelación mediante la dación en pago de espacios

publicitarios y deberán abonarse en la forma, plazos y condiciones

establecidos en la normativa vigente.

La percepción de los referidos honorarios profesionales sólo podrá

realizarse con posterioridad a la fecha en que la totalidad de la deuda

reclamada en cada causa, se encuentre cancelada mediante la dación en

pago prevista en la presente.

b) Cuando se hubiere trabado embargo sobre fondos y/o valores de

cualquier naturaleza depositados en entidades financieras o sobre

cuentas a cobrar, así como cuando se hubiera efectivizado la

intervención judicial de caja, la dependencia interviniente de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS dispondrá el levantamiento

de la respectiva medida cautelar.

El mismo se efectivizará una vez que la SECRETARIA DE COMUNICACION

PUBLICA informe a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS la

suscripción del “Acuerdo de Adhesión” previsto en el Artículo 13.

De verificarse la existencia de fondos retenidos, se procederá a

realizar la transferencia de los mismos previo a la efectivización del

levantamiento del embargo.

c) En caso de haberse trabado otras medidas cautelares se mantendrán

las mismas en resguardo del crédito fiscal, hasta la finalización y

efectivo cumplimiento del acuerdo suscripto.

d) Una vez acreditada la suscripción del “Acuerdo de Adhesión”, los

juicios de ejecución fiscal en trámite alcanzados por la presente

medida, se paralizarán en sentencia firme hasta el cumplimiento del

acuerdo.

CAPITULO VIII

EMISION DE BONOS FISCALES

Art. 34. — La SECRETARIA DE

COMUNICACION PUBLICA informará a la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS el cumplimiento de la dación en pago a través de la generación

y transmisión electrónica de los bonos fiscales, los que serán emitidos

a nombre del contribuyente que adhirió al régimen.

Art. 35. — La información

suministrada por la SECRETARIA DE COMUNICACION PUBLICA a la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, respecto de los bonos

fiscales emitidos bajo la modalidad de “bono electrónico”, indicará

aquellos que son aplicables para la cancelación de las deudas incluidas

en el “Acuerdo de Adhesión” mediante el código de bono “805 - Bonos

Fiscales - Dto. N° 852/14 Art. 1° Medios Comunicación” y los destinados

al impuesto al valor agregado del período fiscal en que se hubiera

producido el efectivo cumplimiento del servicio mediante el código “806

- Bonos Fiscales - Dto. 852/14 Art. 3° Espacios Publicitarios”, así

como los datos que se detallan a continuación:

a) Clave Unica de Identificación Tributaria (C.U.I.T.) del contribuyente beneficiario

b) Tipo y número de bono

c) Importe

d) Año de emisión del bono

e) Fecha del expediente

f) Fecha de validez (desde/hasta)

g) Estado del bono (válido)

A tales fines, la SECRETARIA DE COMUNICACION PUBLICA confeccionará el

formulario de declaración jurada 1400, utilizando el programa

aplicativo denominado “BONELEC - Versión 1.0” o superior, aprobado por

la Resolución General N° 2.799, cuyas características, funciones y

aspectos técnicos para su uso constan en el Anexo de la misma, debiendo

consignarse como período fiscal aquel en que se prestó el servicio.

Art. 36. — La presentación del

formulario de declaración jurada 1400 deberá efectuarse en oportunidad

de aprobarse la emisión de los respectivos bonos fiscales y se

formalizará mediante transferencia electrónica de datos vía “Internet”

a través del sitio “web” de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS (http://www.afip.gob.ar), conforme al procedimiento

establecido en la Resolución General N° 1.345, sus modificatorias y

complementarias.

A los efectos previstos en el párrafo anterior, se utilizará la

respectiva “Clave Fiscal” obtenida de acuerdo con lo dispuesto por la

Resolución General N° 2.239, su modificatoria y sus complementarias.

Como constancia de la presentación realizada, el sistema emitirá un comprobante que tendrá el carácter de acuse de recibo.

De comprobarse errores, inconsistencias, utilización de un programa

distinto del provisto o archivos defectuosos, la presentación será

rechazada automáticamente por el sistema, generándose una constancia de

tal situación.

Art. 37. — Los importes de los bonos fiscales, informados

conforme al procedimiento indicado en los artículos precedentes, serán

registrados por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS como

créditos a favor de los contribuyentes y/o responsables involucrados,

no pudiendo ser cedidos a terceros.

CAPITULO IX

IMPUTACION DE BONOS FISCALES Y DISPOSICIONES ESPECIALES SOBRE EL IMPUESTO AL VALOR AGREGADO

Art. 38. — Los bonos fiscales destinados a cancelar las deudas

incluidas en el acuerdo suscripto, registrados según lo dispuesto en el

presente, sólo serán aplicables a las obligaciones comprendidas en el

mismo.

Art. 39. — La imputación de los bonos fiscales será realizada

por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, en primer término a

la deuda más antigua contra el capital, luego actualización, intereses

y multas, en ese orden. Si hubiese dos o más deudas de la misma

antigüedad se procederá como si fuese una sola, en el orden indicado

precedentemente.

La imputación de los bonos fiscales a la cancelación del impuesto al

valor agregado se hará al período fiscal consignado en el bono.

Art. 40. — Los contribuyentes y/o responsables, a fin de

realizar la consulta de los bonos fiscales electrónicos, deberán

ingresar al servicio “Administración de Incentivos y Créditos Fiscales”

disponible en el sitio “web” de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS (http://www.afip.gob.ar), utilizando la “Clave Fiscal”

habilitada con nivel de seguridad 2, como mínimo, obtenida en los

términos de la Resolución General N° 2.239, su modificatoria y sus

complementarias.

Art. 41. — Los contribuyentes y/o responsables deberán detallar,

en la declaración jurada del impuesto al valor agregado del período

fiscal en el cual se efectuó la prestación del servicio publicitario o

conexo, el monto neto gravado o el monto total facturado por el

servicio prestado en el campo “Débito Fiscal - Operaciones dación en

pago - Dto. N° 1.145/09 - Dto. N° 852/14” de la solapa “Ventas/Débito

Fiscal”, ítem “Operaciones con responsables inscriptos” u “Operaciones

con consumidores finales, responsables exentos y no alcanzados”, según

corresponda.

Asimismo, deberán computar en la pantalla “Determinación de la

declaración jurada mensual”, en el campo “Bonos Fiscales - Dto. N°

1.145/09 - Dto. N° 852/14”, el monto del beneficio destinado al

impuesto al valor agregado del período fiscal en que se produjo el

efectivo cumplimiento del servicio. Dicho cómputo no podrá generar

saldo a favor para futuros períodos.

CAPITULO X

DISPOSICIONES GENERALES

Art. 42. — Apruébanse los Anexos I y II que forman parte de la presente.

Art. 43. — Las disposiciones de

esta norma conjunta no obstan al dictado de las normas propias de la

SECRETARIA DE COMUNICACION PUBLICA, TELAM S.E. y de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS a los fines de reglamentar los

procedimientos que resulten pertinentes, de conformidad con sus

respectivas competencias.

Art. 44. — La regularización de

deudas impositivas, previsionales y aduaneras mediante el presente

procedimiento de dación en pago, siempre que se cumplan los requisitos

y condiciones establecidos para la adhesión así como para mantener su

vigencia, habilita al responsable para:

a) Obtener el “Certificado Fiscal para Contratar” con los organismos de la Administración Nacional.

b) Usufructuar el beneficio de reducción de las contribuciones con

destino al Sistema Unico de la Seguridad Social, con las limitaciones

que prevé el Decreto N° 814 del 20 de junio de 2001, sus modificatorios

y complementarios.

c) Considerar regularizado el importe adeudado de acuerdo con lo

previsto por el Artículo 26 de la Resolución General N° 1.566, texto

sustituido en 2010 y sus modificaciones.

d) Levantamiento de la suspensión que por falta de pago hubiera

dispuesto el área aduanera en el “Registro de Importadores y

Exportadores”.

Art. 45. — La presente norma conjunta entrará en vigencia a partir del día de su publicación en el Boletín Oficial.

Art. 46. — Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ricardo Echegaray. — Jorge M. Capitanich.

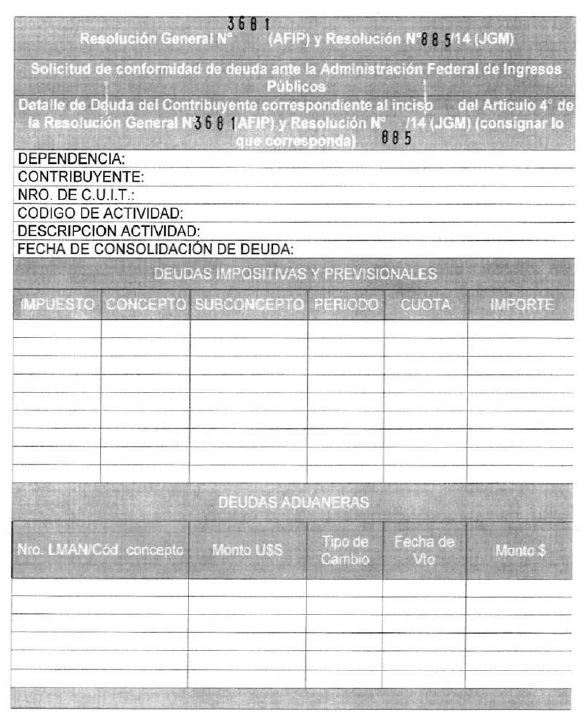

ANEXO I

RESOLUCION GENERAL N° 3681 (AFIP)

RESOLUCION N° 885/14 (JGM)

Detalle de las deudas comprendidas en el inciso a) y/o b) del Artículo 4°

ANEXO II

RESOLUCION GENERAL N° 3681 (AFIP)

RESOLUCION N° 885/14 (JGM)

ACUERDO DE ADHESION ARTICULO 13

REGULARIZACION DE LA SITUACION FISCAL DE LOS TITULARES DE MEDIOS DE

COMUNICACION Y/O PRODUCTORAS DE CONTENIDOS ANTE LA ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS CANCELACION DE DEUDAS IMPOSITIVAS,

ADUANERAS Y PREVISIONALES MEDIANTE LA DACION EN PAGO DE ESPACIOS

PUBLICITARIOS Y SERVICIOS CONEXOS, A LA SECRETARIA DE COMUNICACION

PUBLICA DE LA JEFATURA DE GABINETE DE MINISTROS

Entre la SECRETARIA DE COMUNICACION PUBLICA de la JEFATURA DE GABINETE

DE MINISTROS, en adelante la “Secretaría” con domicilio legal en la

calle Balcarce N° 50, de la Ciudad Autónoma de Buenos Aires,

representada por el SR. SECRETARIO DE COMUNICACION

PUBLICA,................................................................,

y la empresa..................................., C.U.I.T.

N°..................................., representada

por...................................D.N.I.

N°..................................., en su carácter

de..................................., en adelante el “contribuyente”,

con domicilio constituido en la calle ................................

N°...................................,

piso...........departamento.............de la Ciudad Autónoma de Buenos

Aires, en el marco del Régimen de Regularización de Deudas impositivas,

previsionales y aduaneras, establecido por el Decreto N° 852/14,

convienen lo siguiente:

CLAUSULA PRIMERA. El contribuyente ratifica por el presente su voluntad

de acogimiento a las previsiones del Decreto N° 852/14 y en tal

sentido, reconoce y acepta la deuda susceptible de ser cancelada

mediante el sistema de dación en pago que la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS ha informado a la Secretaría conforme las

disposiciones del Artículo 10 de la Resolución N° 885/14 (JGM) -

Resolución General N° 3681 (AFIP), la cual asciende a la suma de

PESOS

($ ), conforme

surge del Anexo al presente acuerdo.

CLAUSULA SEGUNDA. La Secretaría requerirá por intermedio de TELAM S.E.

los servicios al contribuyente, de conformidad con las previsiones del

Decreto N° 984/09 y normas complementarias, hasta el importe total

precedentemente enunciado.

CLAUSULA TERCERA. Los servicios incluidos en la modalidad de dación en

pago serán requeridos al contribuyente durante el lapso máximo de

SESENTA (60) meses contados a partir de la fecha de suscripción del

presente acuerdo por las partes, de conformidad con las necesidades

comunicacionales que pudiera exteriorizar el PODER EJECUTIVO NACIONAL.

Vencido dicho plazo, y quedando deuda pendiente de cancelación, el

contribuyente podrá optar por solicitar la prórroga del presente

acuerdo por DOCE (12) meses, bajo iguales términos y condiciones que

las acordadas en el presente, manifestación que deberá efectuar

fehacientemente dentro de los DIEZ (10) días hábiles administrativos

posteriores al del vencimiento.

CLAUSULA CUARTA. El impuesto al valor agregado que recae sobre cada

prestación cumplimentada —en forma total o parcial— deberá ser

exteriorizado, conforme a lo previsto en la normativa vigente, en la

declaración jurada del período fiscal al que corresponda imputarlo, y

cancelado de acuerdo con lo dispuesto por el CAPITULO IX de la

Resolución N° 885/14 (JGM) y Resolución General N° 3681 (AFIP).

CLAUSULA QUINTA. El desistimiento, denuncia y/o incumplimiento total o

parcial de los requerimientos de servicios solicitados al contribuyente

en los términos y condiciones previstos en el presente Acuerdo de

Adhesión implicará la posibilidad de la Secretaría de dar por decaídos

los derechos y modalidades previstas en el presente y en el Decreto N°

852/14, de conformidad con lo dispuesto por los Artículos 28 y 29 de la

Resolución Nº 885/14 (JGM) y Resolución General N° 3681 (AFIP),

quedando habilitadas nuevamente las acciones y poderes del Fisco para

el cobro de los importes adeudados.

En prueba de conformidad, se firman DOS (2) ejemplares de un mismo

tenor y a un solo efecto, en la Ciudad Autónoma de Buenos Aires a

los............días del mes de....................de 20.......-

| Contribuyente o responsable | Por la Secretaría de Comunicación Pública |