ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS

Resolución General 3692

Procedimiento. Registros fiscales de

empresas mineras, de proveedores de empresas mineras y de titulares de

permisos de exploración o cateo. Su creación. Regímenes de retención de

los impuestos al valor agregado y a las ganancias. Régimen de

información a cargo de los titulares de permisos de exploración o

cateo. Régimen Especial para la emisión y almacenamiento electrónico de

comprobantes originales. Resolución General Nº 2.485, sus

modificatorias y complementarias. Su implementación.

Bs. As., 22/10/2014

VISTO las Resoluciones Generales Nº 830, Nº 2.485, Nº 2.570, Nº 2.616 y

Nº 2.854, sus respectivas modificatorias y complementarias, y

CONSIDERANDO:

Que la Resolución General Nº 2.570, sus modificatorias y

complementarias, aprobó el “Sistema Registral” integrado por los

institutos registrales tributario y especiales —de carácter general y

particular— que coadyuvan a la transparencia en la relación

fisco-contribuyente.

Que la implementación de regímenes de retención constituye una

herramienta que posibilita optimizar la función recaudatoria a cargo de

este Organismo.

Que con el mismo objetivo, se entiende conveniente crear el “Registro

Fiscal de Empresas Mineras”, el “Registro Fiscal de Proveedores de

Empresas Mineras” y el “Registro de Titulares de Permisos de

Exploración o Cateo”, que formarán parte de los “Registros Especiales”.

Que los referidos registros estarán integrados por los sujetos que

desarrollen actividades mineras o provean a las empresas mineras de

bienes y servicios, así como por aquellos que resulten titulares de

permisos de exploración o cateo.

Que mediante las Resoluciones Generales Nº 830, Nº 2.616 y Nº 2.854,

sus respectivas modificatorias y complementarias, se dispusieron

regímenes de retención de los impuestos a las ganancias y al valor

agregado, aplicables —entre otras operaciones— a la compraventa de

cosas muebles, incluidos los bienes de uso y a las prestaciones de

servicios.

Que en virtud de la evaluación realizada en el sector minero resulta

necesario prever regímenes de retención específicos respecto de las

citadas operaciones cuando sean realizadas con empresas del aludido

sector.

Que asimismo, a los fines de optimizar las acciones de control y

fiscalización propias de esta Administración Federal, se entiende

conveniente establecer un régimen de información respecto de los

titulares de permisos de exploración o cateo.

Que la Resolución General Nº 2.485, sus modificatorias y

complementarias, dispone el régimen especial para la emisión y

almacenamiento electrónico de comprobantes originales, respaldatorios

de las operaciones de compraventa de cosas muebles, locaciones y

prestaciones de servicios, locaciones de cosas y de obras y de las

señas o anticipos que congelen precios.

Que atendiendo el objetivo de este Organismo de intensificar el uso de

sistemas informáticos que faciliten a los contribuyentes y responsables

el cumplimiento de sus obligaciones, resulta aconsejable disponer un

régimen especial para la emisión de comprobantes electrónicos, para

tales sujetos.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización, de Recaudación, de Sistemas y Telecomunicaciones, de

Coordinación Técnico Institucional y Técnico Legal Impositiva, y la

Dirección General Impositiva.

Que la presente se dieta en ejercicio de las facultades conferidas por

el Artículo 27 de la Ley de Impuesto al Valor Agregado, texto ordenado

en 1997 y sus modificaciones, el Artículo 39 de la Ley de Impuesto a

las Ganancias, texto ordenado en 1997 y sus modificaciones, el Artículo

22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y

el Artículo 7° del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS

RESUELVE:

TITULO I

REGISTRO FISCAL DE EMPRESAS MINERAS

- Creación del “Registro”

Artículo 1° — Créase el

“Registro Fiscal de Empresas Mineras”, en adelante el “Registro”, que

formará parte de los “Registros Especiales” que integran el “Sistema

Registral” aprobado por la Resolución General Nº 2.570, sus

modificatorias y complementarias.

- Alcance

Art. 2° — Quedan obligados a

inscribirse en el “Registro” las personas físicas, sucesiones

indivisas, empresas o explotaciones unipersonales, sociedades,

asociaciones y demás personas jurídicas que desarrollen actividades

mineras y realicen las operaciones de prospección, exploración,

explotación, desarrollo, preparación y extracción de sustancias

minerales comprendidas en el Código de Minería y en la Ley Nº 24.196

(2.1.), incluidos los procesos de trituración, molienda, beneficio,

pelletización, sinterización, briqueteo, elaboración primaria,

calcinación, fundición, refinación, aserrado, tallado, pulido y

lustrado.

No se encuentran comprendidas en el marco de la presente resolución

general las empresas que desarrollen actividades vinculadas a los

hidrocarburos líquidos y gaseosos.

- Solicitud de incorporación al “Registro”

Art. 3° — Para tramitar la

inscripción en el “Registro”, los sujetos obligados deberán:

a) Poseer Clave Unica de Identificación Tributaria (C.U.I.T.) activa.

b) Tener actualizado en el “Sistema Registral” el código de actividad

relacionado con la actividad minera que desarrollan, de acuerdo con el

Clasificador de Actividades Económicas (CLAE) - F. 883, establecido por

la Resolución General Nº 3.537, según se detalla en el Anexo II de la

presente.

c) Poseer el alta en los impuestos al valor agregado, a las ganancias,

a la ganancia mínima presunta, impuesto sobre los bienes personales

—Acciones y Participaciones Societarias— y en el Sistema Integrado

Previsional Argentino (SIPA), según corresponda, o en su caso en el

Régimen Simplificado para Pequeños Contribuyentes (RS).

d) Declarar y mantener actualizado ante este Organismo el domicilio

fiscal, así como los domicilios de los locales y establecimientos

(3.1.), conforme a lo dispuesto por las Resoluciones Generales Nº 10 y

Nº 2.109, sus respectivas modificatorias y complementarias.

e) Haber cumplido, de corresponder, con la obligación de presentar:

1. Las declaraciones juradas nominativas y determinativas de los

recursos de la seguridad social y del impuesto al valor agregado,

correspondientes a los DOCE (12) últimos periodos fiscales o las que

corresponda presentar desde el inicio de la actividad, si fuera menor,

vencidas con anterioridad a la fecha de solicitud de inclusión en el

“Registro”.

2. La última declaración jurada del impuesto a las ganancias y la

correspondiente al impuesto sobre los bienes personales —Acciones y

Participaciones Societarias—, vencida a la fecha a que se refiere el

punto anterior, de corresponder.

En el caso del Régimen Simplificado para Pequeños Contribuyentes (RS),

la inscripción estará condicionada al cumplimiento del régimen de

información establecido por la Resolución General Nº 2.888 y su

complementaria.

f) Haber efectuado la registración y aceptación de los datos

biométricos (registro digital de la fotografía, firma y huella

dactilar, así como la exhibición del documento de identidad para ser

escaneado) según el procedimiento establecido por la Resolución General

Nº 2.811 y su complementaria.

El presente requisito deberá ser cumplido por las personas físicas que

actúen por sí o como apoderados o representantes legales de personas

físicas o jurídicas, en su condición de “Administrador de

Relaciones/Administrador de Relaciones Apoderado”, de acuerdo con lo

previsto en la Resolución General Nº 2239, su modificatoria y

complementarias.

g) No encontrarse incluido en la “Base de Contribuyentes no Confiables”

publicada en el sitio “web” de esta Administración Federal

(http://www.afip.gob.ar).

h) Tratarse de contribuyentes que no se encuentren en procesos

judiciales en los que:

1. Hayan sido querellados o denunciados penalmente con fundamento en

las Leyes Nº 22.415, Nº 23.771 o Nº 24.769 y sus respectivas

modificaciones, según corresponda, siempre que se les haya dictado la

prisión preventiva o, en su caso, existiera auto de procesamiento

vigente a la fecha del empadronamiento.

2. Hayan sido querellados o denunciados penalmente por delitos comunes

que tengan conexión con el incumplimiento de las obligaciones

tributarias (impositivas, previsionales o aduaneras), propias o de

terceros.

Cuando el querellante o denunciante sea un particular —o tercero— la

exclusión sólo tendrá efectos cuando concurra la situación procesal

indicada en el punto precedente.

3. Se encuentren involucrados en causas penales fundadas en delitos en

los que se haya ordenado el procesamiento de funcionarios o

ex-funcionarios estatales con motivo del mal ejercicio de sus

funciones, siempre que concurra la situación procesal indicada en el

punto 1. de este inciso.

4. Quedan comprendidas en las citadas exclusiones las personas

jurídicas cuyos gerentes, socios gerentes, directores u otros sujetos

que ejerzan la administración social, se encuentren involucrados en

alguno de los supuestos previstos en los puntos precedentes como

consecuencia del ejercicio de dichas funciones.

5. Se encuentren con auto de quiebra decretada, sin continuidad de

explotación. En el caso de las personas jurídicas el control se hará

extensivo a los integrantes de la sociedad.

i) Haber cumplido, de corresponder, con la obligación de presentar la

declaración jurada del régimen de información previsto por la

Resolución General Nº 3.293 y su complementaria, correspondiente al

último período fiscal vencido a la fecha de la solicitud de inclusión

en el “Registro”.

j) No encontrarse eliminado de los “Registros Especiales Aduaneros”

establecidos por la Resolución General Nº 2.570, sus modificatorias y

complementarias, como Importador, Exportador, Importador Ocasional o

Exportador Ocasional.

k) No encontrarse alcanzado por las previsiones de la Resolución

General Nº 3.358.

Art. 4° — La solicitud de

inscripción en el “Registro” se efectuará mediante transferencia

electrónica de datos a través del sitio “web” institucional de este

Organismo (http://www.afip.gob.ar), ingresando al servicio “Sistema

Registral”, menú “Registro Tributario” opción “Administración de

Características y Registros Especiales”, debiendo seleccionar “Registro

Fiscal de Empresas Mineras”.

Para acceder al mencionado sitio “web” se deberá contar con “Clave

Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, obtenida según

el procedimiento dispuesto por la Resolución General Nº 2.239, su

modificatoria y sus complementarias.

Art. 5° — Previo a efectuar el

alta en el “Registro”, esta Administración Federal evaluará a los

solicitantes a través de procedimientos sistémicos, desarrollados con

la información existente en su base de datos.

Si como consecuencia de la evaluación mencionada, la solicitud de alta

resultara rechazada el sistema emitirá un mensaje indicando los motivos

de tal circunstancia. Una vez subsanados los mismos, el contribuyente

podrá nuevamente formalizar la solicitud de alta.

Para tramitar la inscripción en el “Registro”, deberá informar los

siguientes datos:

a) Localización de la actividad minera.

b) Los datos georreferenciales.

c) La denominación del o de los yacimientos.

d) El tipo de mineral que se extrae.

e) Etapa de cada uno de los proyectos de las minas o canteras,

especificando si se encuentran en la etapa de exploración o explotación.

Una vez cumplido, el sistema emitirá la constancia de inscripción.

Art. 6° — El alta implicará la

actualización de los datos del “Registro” en el sitio “web” de este

Organismo (http://www.afip.gob.ar) indicando el apellido y nombres,

razón social o denominación, la Clave Unica de Identificación

Tributaria (C.U.I.T.), la fecha de incorporación, la que resultará

válida a partir del día inmediato siguiente, inclusive, al de su

incorporación.

El responsable podrá imprimir, mediante la utilización de su

equipamiento informático, la constancia que acredite su condición ante

el “Registro”, a través de la consulta disponible en el sitio “web”

institucional.

- Modificación de datos

Art. 7° — De producirse

modificaciones respecto de los datos informados, los sujetos

incorporados al “Registro”, deberán ingresar al servicio “Sistema

Registral” a efectos de registrarlas, dentro del plazo de DIEZ (10)

días corridos de producidas. El sistema emitirá un comprobante como

constancia de la transacción efectuada.

Igual procedimiento deberá efectuarse en el caso de producirse

novedades referidas a nuevos proyectos o culminación de los existentes.

Art. 8° — Cuando se trate de la

modificación en el paquete accionario y/o cambio de titularidad, además

de dar cumplimiento a lo establecido por la Resolución General Nº 3.293

y su complementaria, deberá concurrir a la dependencia de este

Organismo en la que se encuentra inscripto, aportando copia del

contrato constitutivo y sus modificaciones.

De tratarse de sociedades regularmente constituidas de acuerdo con lo

previsto por Ley Nº 19.550 de Sociedades Comerciales, texto ordenado en

1984 y sus modificaciones, deberán acompañar fotocopias del acta de

directorio o asamblea donde conste la modificación efectuada.

- Cese de actividades

Art. 9° — Cuando se produzca el

cese de las actividades por las que el sujeto resultó obligado a

incorporarse al “Registro” —de acuerdo con lo dispuesto en el Artículo

2°—, deberá comunicar tal circunstancia ante la dependencia de este

Organismo en la que se encuentra inscripto dentro de los QUINCE (15)

días corridos de acaecida, debiendo presentar en dicha oportunidad una

nota en carácter de declaración jurada, en los términos de la

Resolución General Nº 1.128, manifestando el motivo del cese de

actividades.

Una vez presentada la mencionada nota, se actualizará la novedad en el

“Registro”.

- Exclusión del “Registro”

Art. 10. — Este Organismo

dispondrá de pleno derecho la exclusión del responsable incluido en el

“Registro”, cuando se verifique alguna de las siguientes circunstancias:

a) Registre baja en los impuestos al valor agregado y a las ganancias o

en el Sistema Integrado Previsional Argentino (SIPA), cualquiera sea la

causa que la origine y no acredite su inscripción en el Régimen

Simplificado para Pequeños Contribuyentes (RS), de corresponder.

b) Registre incumplimientos respecto de la presentación de sus

declaraciones juradas impositivas, de los recursos de la seguridad

social y/o aduaneras —determinativas e informativas—, correspondientes

al último período fiscal vencido en el caso de impuestos anuales o de

los DOCE (12) últimos períodos fiscales vencidos de tratarse de

declaraciones juradas con vencimiento mensual.

c) Se proceda a la inactivación de la Clave Unica de Identificación

Tributaria (C.U.I.T.) del responsable, de acuerdo con las previsiones

de la Resolución General Nº 3.358.

d) Integre la base de contribuyentes no confiables, de acuerdo con las

tareas de verificación y controles informáticos o sistémicos

implementados o a implementar por parte de esta Administración Federal.

e) Cuando este Organismo, en ejercicio de sus facultades de

verificación y fiscalización —acciones, controles y procedimientos—

detecte la existencia de:

1. Documentos o, en su caso su contenido, apócrifos, falsos o

adulterados, tanto en el supuesto de usuarias como de estructuras

(usinas) para la emisión.

2. Representantes, autorizados o apoderados inexistentes y/o

utilización de interpósita persona.

3. Omisión total de efectuar retenciones, correspondientes a los

regímenes del impuesto al valor agregado y/o del impuesto a las

ganancias y/o de los recursos de la seguridad social.

4. Omisión del ingreso de retenciones practicadas.

5. Incumplimiento de requerimientos.

6. Detección de trabajadores no declarados, inmigrantes indocumentados

y menores de edad, sin perjuicio de las sanciones que pudieren

corresponder por las leyes especiales.

7. Incumplimiento respecto a alguno de los requisitos establecidos en

la Resolución General Nº 2.988, sus modificatorias y complementarias.

f) Se encuentre incurso en algunas de las causales enumeradas en el

inciso h) puntos 1., 2., 3., 4. y 5. del Artículo 3° de la presente.

g) Se detectare incumplimiento de la obligación de declarar y mantener

actualizado ante este Organismo la composición de los órganos de

administración, conforme a la Resolución General Nº 3.293 y su

complementaria, con las excepciones que establece el Anexo I de la

mencionada norma.

h) Se hubieran detectado incumplimientos al régimen de información

dispuesto por la Resolución General Nº 2.888 y su complementaria.

i) Se encuentre eliminado de los “Registros Especiales Aduaneros”

establecidos por la Resolución General Nº 2.570, sus modificatorias y

complementarias.

La exclusión tendrá efectos a partir del día siguiente al de la

publicación en el sitio “web” institucional (http://www.afip.gob.ar).

Art. 11. — Regularizada o

subsanada la causal por la que el sujeto resultó excluido del

“Registro”, cuando se trate de las indicadas en los incisos a), b), c),

h) e i) del Artículo 10 y, en el caso de las causales enumeradas en el

inciso h) puntos 1., 2., 3. y 4. del Artículo 3°, si se hubiese dictado

sobreseimiento definitivo de los denunciados, podrán solicitar

nuevamente su incorporación en el “Registro”.

El listado de los sujetos inscriptos será publicado en el sitio “web”

institucional.

Art. 12. — La inscripción en el

“Registro”, será requisito para tramitar ante esta Administración

Federal los beneficios establecidos en la Ley Nº 24.196 y sus

modificatorias, como también para efectuar el cómputo en las

respectivas declaraciones juradas de los impuestos cuya fiscalización y

recaudación se encuentra a cargo de este Organismo.

Los contribuyentes y/o responsables que soliciten la acreditación,

devolución o transferencia de los importes correspondientes al impuesto

al valor agregado, que les haya sido facturado, según lo dispuesto en

el segundo párrafo del Artículo 43 de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones, deberán

encontrarse inscriptos en el “Registro”, conforme a lo dispuesto por la

presente, con anterioridad a efectuar la solicitud de reintegro y a la

emisión de la comunicación de pago prevista en el Artículo 25 de la

Resolución General Nº 2.000 y sus modificaciones.

En caso que no se verifique tal circunstancia, las solicitudes de

reintegro serán tramitadas según el procedimiento previsto en el Título

IV de la citada resolución general.

Asimismo, la condición de inscripto en el “Registro” deberá acreditarse

cuando los responsables inscriptos en el impuesto al valor agregado que

realicen tareas de exploración minera, soliciten la devolución de los

créditos fiscales originados en las importaciones y adquisiciones de

determinados bienes y servicios, establecidos en el Artículo 14 bis de

la Ley Nº 24.196 y normas reglamentarias. Si esto no fuera verificado,

dicha solicitud se tramitará conforme a lo dispuesto por la norma

conjunta Resolución General Nº 1.641 (AFIP) y Resolución Nº 11/03 (SM),

Capítulo V - Régimen de devolución sujeto a fiscalización - Anexo VI.

Por otra parte, la constancia de inscripción en el “Registro” formará

parte de la documentación que acompaña al despacho de importación

respectivo, cuando se utilicen los beneficios establecidos en el

Artículo 21 de la Ley Nº 24.196 y sus modificatorias.

TITULO II

REGISTRO FISCAL DE PROVEEDORES DE EMPRESAS MINERAS Y REGIMENES DE

RETENCION

(Título II -arts. 13 a 44- derogado

por art. 1° pto. 1 de la Resolución

General N° 4442/2019 de la AFIP

B.O. 21/3/2019. Vigencia: a partir del 1 de abril de 2019)

TITULO III

REGISTRO FISCAL DE TITULARES DE DERECHOS DE EXPLORACION O CATEO

(Título III -arts. 45 a 68- derogado por art. 1° de la Resolución General N° 4502/2019 de la AFIP B.O. 10/6/2019. Vigencia: a partir del día de su

publicación en el Boletín Oficial y resultará de aplicación para las

presentaciones de declaraciones juradas y obligaciones de registración

de información que venzan a partir del primer día del mes inmediato

siguiente al de su publicación)

TITULO IV

REGIMEN EMISION DE COMPROBANTES ELECTRONICOS ORIGINALES

- Alcance

Art. 69. — Los sujetos

responsables inscriptos en el Impuesto al

Valor Agregado que se encuentren incluidos en el “Registro Fiscal de

Empresas Mineras” mencionados en el Artículo 2° de la presente y/o

desarrollen las actividades descriptas en el citado artículo, deberán

emitir comprobantes electrónicos originales, en los términos de la

Resolución General Nº 4.291, a los fines de respaldar las operaciones

realizadas en el mercado interno de compraventa de cosas muebles,

locaciones y prestaciones de servicios, locaciones de cosas y de obras

y de las señas o anticipos que congelen precios.

(Artículo sustituido por art. 1° pto. 2 de

la Resolución

General N° 4442/2019 de la AFIP

B.O. 21/3/2019. Vigencia: a partir del 1 de abril de 2019)

- Operaciones alcanzadas.

Art. 70. — (Artículo derogado por art. 1° pto. 3 de

la Resolución

General N° 4442/2019 de la AFIP

B.O. 21/3/2019. Vigencia: a partir del 1 de abril de 2019)

- Comprobantes alcanzados.

Art. 71. — Están alcanzados por

las disposiciones del artículo anterior, los comprobantes que se

detallan a continuación:

a) Facturas clase “A”.

b) Notas de crédito y notas de débito clase “A”.

c) Facturas clase “B”.

d) Notas de crédito y notas de débito clase “B”.

Los comprobantes mencionados precedentemente, deberán emitirse de

manera electrónica en tanto las operaciones no se encuentren

comprendidas en la Resolución General Nº 3.561 y sus complementarias.

La obligación de emisión de los comprobantes electrónicos

correspondientes no incluye a las operaciones de compraventa de cosas

muebles y prestaciones de servicios no realizadas en el local, oficina

o establecimiento, cuando la facturación se efectúa en el momento de la

entrega de los bienes o prestación del servicio objeto de la

transacción —en el domicilio del cliente o en un domicilio distinto al

del emisor del comprobante—.

Asimismo quedan exceptuados de la presente norma las facturas, notas de

débito y de crédito clase “B” que respalden operaciones con

consumidores finales en las que se haya entregado el bien o prestado el

servicio en el local, oficina o establecimiento.

- Comunicación/Empadronamiento.

Art. 72. — Los sujetos

mencionados en el Artículo 69 deberán comunicar a esta Administración

Federal, el período mensual a partir del cual comenzarán a emitir los

comprobantes electrónicos originales respaldatorios de las operaciones

realizadas.

La comunicación se realizará mediante transferencia electrónica de

datos a través del sitio “web” de este Organismo

(http://www.afip.gob.ar), conforme al procedimiento establecido en la

Resolución General Nº 1.345, sus modificatorias y complementarias,

seleccionando el servicio “Regímenes de Facturación y Registración

(REAR/RECE/RFI)”, opción “R.E.C.E. - Factura Electrónica - Régimen

Obligatorio”.

A tal fin deberán utilizar la respectiva “Clave Fiscal” habilitada con

Nivel de Seguridad 2, como mínimo, obtenida de acuerdo con lo dispuesto

por la Resolución General Nº 2.239, su modificatoria y sus

complementarias.

La incorporación prevista en este artículo será publicada en el sitio

“web” institucional.

Están exceptuados de realizar la comunicación dispuesta

precedentemente, los sujetos incorporados con anterioridad a la

vigencia de la presente resolución general, al régimen establecido por

la Resolución General Nº 2.485, sus modificatorias y complementarias, y

aquellos contribuyentes incluidos en la Resolución General Nº 2.904,

sus modificatorias y complementarias, notificados conforme al Artículo

2° de dicha norma.

- Métodos.

Art. 73. — A los fines de

confeccionar las facturas, notas de crédito y notas de débito

electrónicas originales, en el marco del Artículo 71, los sujetos

obligados deberán solicitar a esta Administración Federal la

autorización de emisión vía “Internet” a través del sitio “web”

institucional.

Dicha solicitud podrá efectuarse mediante alguna de las siguientes

opciones:

a) El programa aplicativo denominado “AFIP DGI - RECE - REGIMEN DE

EMISION DE COMPROBANTES ELECTRONICOS - Versión 4.0”, de acuerdo con lo

establecido en la Resolución General Nº 2.485, sus modificatorias y

complementarias.

b) El intercambio de información del servicio “web”, cuyas

especificaciones técnicas se encuentran publicadas en el sitio “web” de

este Organismo (http://www.afip.gob.ar), bajo las siguientes

denominaciones:

1. “RG 2485 Diseño de Registro XML V.2”.

2. “RG 2485 Manual para el Desarrollador V.2”.

c) El servicio denominado “Comprobantes en línea” para lo cual deberá

contarse con “Clave Fiscal” habilitada con Nivel de Seguridad 2, como

mínimo, conforme a lo establecido por la Resolución General Nº 2.239,

su modificatoria y sus complementarias.

- Excepciones/Puntos de venta.

Art. 74. — Aquellos

contribuyentes incluidos en la Resolución General Nº 2.904, sus

modificatorias y complementarias, notificados conforme al Artículo 2°

respecto de su inclusión al régimen especial que la misma establece, a

fin de confeccionar los comprobantes electrónicos originales alcanzados

por la presente deberán efectuar la solicitud de autorización de

emisión mediante las opciones previstas en el Artículo 6° de dicha

norma.

Art. 75. — La solicitud de

emisión de los comprobantes electrónicos originales a que se refieren

los artículos anteriores, deberá ser efectuada por cada punto de venta,

que será específico y distinto a los utilizados para documentos que se

emitan a través del equipamiento electrónico denominado “Controlador

Fiscal”, para los que se emitan de conformidad con lo dispuesto en las

Resoluciones Generales Nº 100 y Nº 1.415, sus respectivas

modificatorias y complementarias, y/o para otros regímenes o sistemas

de facturación utilizados. De resultar necesario podrá emplearse más de

un punto de venta, observando lo indicado precedentemente.

Asimismo, de realizarse la solicitud mediante el servicio denominado

“Comprobantes en línea”, los puntos de venta a utilizar deberán ser

distintos a los mencionados anteriormente.

Los documentos electrónicos correspondientes a cada punto de venta

deberán observar la correlatividad en su numeración, conforme lo

establece la Resolución General Nº 1.415, sus modificatorias y

complementarias.

- Inoperatividad.

Art. 76. — En caso de

inoperatividad del sistema, deberá observarse lo previsto en el

Artículo 33 de la Resolución General Nº 2.485, sus modificatorias y

complementarias.

- Normativa aplicable.

Art. 77. — Las previsiones de

las Resoluciones Generales Nº 1.415 y Nº 2.485, sus respectivas

modificatorias y complementarias, resultan de aplicación supletoria con

relación a la autorización y emisión de comprobantes electrónicos

originales, respecto de las cuales no se disponga un tratamiento

específico en la presente resolución general.

- Disposiciones particulares.

Art. 78. — Los contribuyentes

que emita las facturas, notas de débito y notas de crédito clases “A” y

“A” con la leyenda “PAGO EN C.B.U. INFORMADA”, previstas en el Artículo

3° de la Resolución General Nº 1.575, sus modificatorias y su

complementaria, y “M” comprendida en los Artículos 3° y 25 de la citada

resolución general, deberán comunicar la incorporación al régimen

seleccionando el servicio “Regímenes de Facturación y Registración

(REAR/RECE/RFI)”, opción “R.C.E.L. - Factura Electrónica - Régimen

Obligatorio”. Sólo podrán utilizar la opción c) indicada en el Artículo

73.

Una vez obtenida la habilitación para emitir comprobantes clase “A”

conforme lo establecido en el mencionado Artículo 25 de la norma citada

precedentemente, a los fines de poder habilitar la emisión de los

documentos electrónicos originales indicados a través de las opciones

a) y b) del Artículo 73 deberán reingresar al servicio “Regímenes de

Facturación y Registración (REAR/RECE/RFI)”, opción “R.E.C.E. - Factura

Electrónica - Régimen Obligatorio”.

TITULO V

DISPOSICIONES GENERALES

Art. 79. — El incumplimiento de

las obligaciones establecidas en esta resolución general dará lugar a

la aplicación de las sanciones previstas en la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones.

Art. 80. — Sin perjuicio de la

aplicación de las sanciones que correspondan a los incumplimientos al

régimen de empadronamiento y a las obligaciones dispuestas en la

presente, los sujetos incumplidores resultarán pasibles —en forma

conjunta o separada— de una o más de las siguientes acciones:

a) Encuadrar al responsable en una categoría superior que implique un

mayor riesgo de ser fiscalizado, según lo previsto en el “Sistema de

Perfil de Riesgo (SIPER)”.

b) Disponer la inactivación transitoria de la Clave Unica de

Identificación Tributaria (C.U.I.T.).

Art. 81. — La inscripción en

los “Registros” creados por la presente no obsta el ejercicio de las

facultades de verificación y fiscalización que competen a este

Organismo, en virtud de lo dispuesto por la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones.

Art. 82. — Los datos obtenidos

por aplicación de las disposiciones de esta resolución general tendrán

carácter público con las limitaciones impuestas por el Artículo 101 de

la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por la

Ley Nº 25.326 de Protección de Datos Personales.

Art. 83. — A los efectos de la

interpretación y aplicación de la presente deberán considerarse,

asimismo, la utilización de notas aclaratorias y citas de textos

legales con números de referencia contenidas en el Anexo I.

Art. 84. — Apruébanse los

Anexos I a III que forman parte de la presente.

Art. 85. — Las disposiciones

establecidas en esta resolución general entrarán en vigencia:

a) Títulos I a III: a partir del día 1 de diciembre de 2014, excepto

los regímenes de retención que entrarán en vigencia a partir del día 1°

de enero de 2015.

b) Título IV, solicitud de autorización para la emisión de comprobantes

electrónicos originales conforme a lo previsto en la presente

resolución general: será de aplicación para las operaciones que se

efectúen desde el día 1° de enero de 2015.

Art. 86. — Regístrese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Ricardo Echegaray.

ANEXO I (Artículo 83)

NOTAS ACLARATORIAS Y CITAS DE TEXTO LEGALES

Artículo 2°.

(2.1.) Sustancias minerales comprendidas en el Código de Minería, en la

Ley Nº 24.196 y toda otra que se incorpore con posterioridad al dictado

de la presente resolución general:

Artículos 3°, 53 y 55

(3.1.) (53.1) (53.2) (55.3) En el caso de los domicilios

correspondientes a la localización de los yacimientos mineros se

deberán consignar los datos georreferenciados: Latitud-Longitud,

vértice de la poligonal que conforma el predio, con más la posición de

la entrada principal de dicho predio.

Artículo 14

(14.1)

(Nota Aclaratoria derogada

por art. 1° pto. 4 de la Resolución

General N° 4442/2019 de la AFIP

B.O. 21/3/2019. Vigencia: a partir del 1 de abril de 2019)

Artículos 46 y 56

(46.1.) (56.1) Toda persona física o jurídica puede solicitar a la

autoridad minera provincial permisos exclusivos para explorar un área

determinada. Para obtener el permiso se presentará una solicitud que

consigne las coordenadas de los vértices del área solicitada y que

exprese el objeto de esa exploración, el nombre y domicilio del

solicitante y de corresponder el del propietario del terreno.

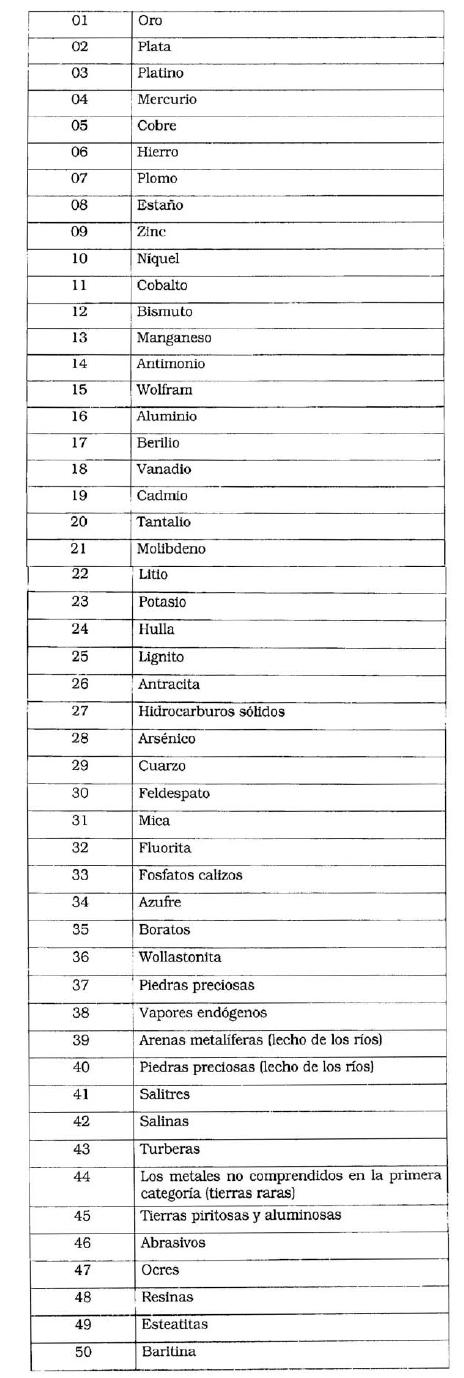

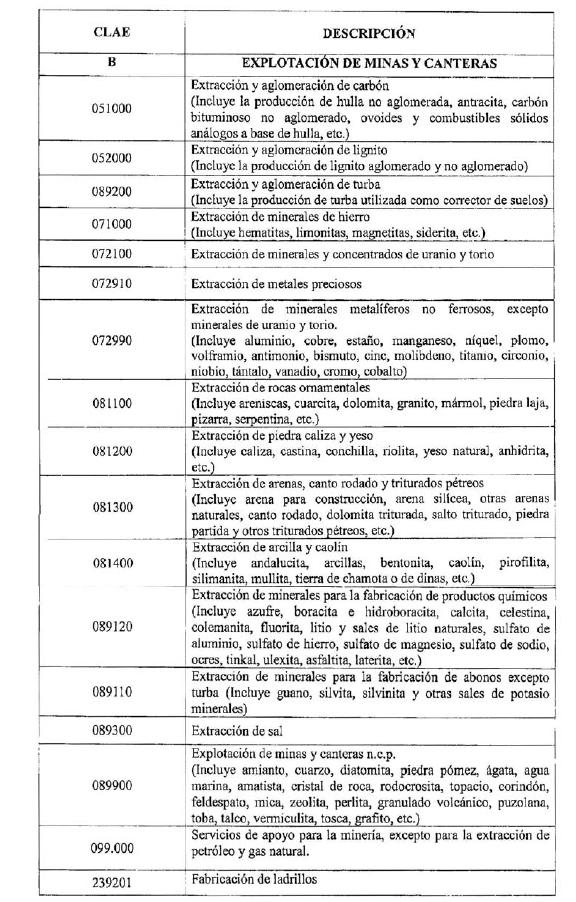

ANEXO II (Artículo 3°)

CODIGO DE ACTIVIDADES

SEGUN CLASIFICADOR DE ACTIVIDADES ECONOMICAS (CLAE) - F. 883

RESOLUCION GENERAL Nº 3.537

SUJETOS QUE SOLICITEN SU INSCRIPCION EN EL “REGISTRO FISCAL DE EMPRESAS

MINERAS”.

ANEXO III (Artículo 67)

(Anexo derogado por art. 1° de la Resolución General N° 4502/2019 de la AFIP B.O. 10/6/2019. Vigencia: a partir del día de su

publicación en el Boletín Oficial y resultará de aplicación para las

presentaciones de declaraciones juradas y obligaciones de registración

de información que venzan a partir del primer día del mes inmediato

siguiente al de su publicación)

Antecedentes Normativos

- Anexo III sustituido por art. 1° pto. 5

de la Resolución

General N° 4442/2019 de la AFIP

B.O. 21/3/2019. Vigencia: a partir del 1 de abril de 2019;

- Título II, Artículo 17

sustituido

por art. 1° punto 1 de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título II, Artículo 24

párrafo incorporado por art.

1° punto 2 de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título II, Artículo 24 párrafo incorporado por art. 1° punto 2 de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título II, Artículo 30 sustituido por art. 1° punto 3

de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título II, Artículo 33 sustituido por art. 1° punto 4

de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título

II, Artículo 37 sustituido

por art. 1° punto 5 de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial;

- Título

II, Artículo 43 sustituido

por art. 1° punto 6 de la Resolución

General N° 3733/2015 de la AFIP

B.O. 05/02/2015. Vigencia: a partir del día su publicación en el

Boletín Oficial.