Anexo del punto 33.2. - Procedimiento de cálculo de los componentes de la

Reserva Técnica por Insuficiencia de Primas

A continuación, se expone la forma de cálculo para cada uno de los

conceptos involucrados en la reserva, correspondientes a los últimos

DOCE (12) meses anteriores al cierre del período en cuestión,

expresados en moneda homogénea. Cabe destacar que, los procedimientos

detallados a continuación serán válidos

únicamente para el cálculo de la RTIP.

Asimismo, cabe destacar que los conceptos con subíndice “

cia” corresponden a la suma de todas las ramas de la entidad.

Primas Devengadas Netas de Reaseguro Pasivo

Las Primas Devengadas Netas de Reaseguro Pasivo se definen como el resultante de la adición de los siguientes conceptos:

PDSD Pi emitida − Pi cedidas rea + CTinicio a/c Aseg − CTF¡n a/c Aseg

CTFin a/c Aseg = CTFin-Total − CTFin a/c Reaseg

CTlnicio a/c Aseg = CTInicio-Total − CTInicio a/c Reaseg

Donde,

PDSD: Primas devengadas de seguros directos

Pi emitida: Primas emitidas netas de anulaciones por seguros directos

Pi cedidas rea: Primas cedidas a reaseguro pasivo

CTinicio a/cAseg: Compromisos técnicos del inicio del ejercicio netos de reaseguro pasivo

CTinicio-Total: Compromisos técnicos del inicio del ejercicio (Total)

CTinicio a/c Reaseg: Compromisos técnicos del inicio del ejercicio a cargo del reasegurador

CTFin a/c Aseg: Compromisos técnicos del fin del ejercicio netos de reaseguro pasivo

CTFin-Total: Compromisos técnicos del fin del ejercicio (Total)

CTFin a/c Reaseg: Compromisos técnicos del fin del ejercicio a cargo del reasegurador

Primas Emitidas Netas de Anulaciones por Seguros Directos

Para su cálculo se toma la siguiente ecuación:

PE = Pi emitida — Pi cedidas rea

Donde,

PE: Primas emitidas netas de anulaciones por seguros directos

Pi emitida: Primas emitidas netas de anulaciones

Pi cedidas rea: Primas cedidas a reaseguro pasivo

Cada uno de los conceptos en la ecuación anterior se toma de la columna

correspondiente del Anexo 12-A (prima devengada) del sistema SINENSUP.

Recargos Financieros Devengados

Se obtiene de realizar la siguiente operación:

RFDrama = RF — DRF — IaD

En caso de que el resultante del procedimiento expuesto anteriormente

sea negativo, los recargos financieros devengados serán nulos.

Donde,

RFDrama: Recargos financieros devengados imputados a cada rama

RF: Recargos financieros

DRF: Devoluciones de recargos financieros

IaD: Intereses a devengar por premios a cobrar

Resultado Financiero Aplicable

Se obtiene de realizar la siguiente operación:

RFrama = (EFcia — RFDcia) * %asig

Lim = %aplic * Prima*

%aplic = R * 0,85

Donde,

RFrama: Resultado financiero por rama

RFDcia: Recargos financieros devengados de la entidad

EFcia: Estructura financiera de la entidad

R: Rentabilidad anual de la entidad

CT&RSPrama: Compromisos técnicos y RSP de la rama del período en cuestión

CT&RSPcia: Compromisos técnicos y RSP de la entidad del período en cuestión

RFA: Resultado financiero aplicable

%asig: Porcentaje asignación

%aplic: Porcentaje aplicable

Lim: Límite del resultado financiero aplicable

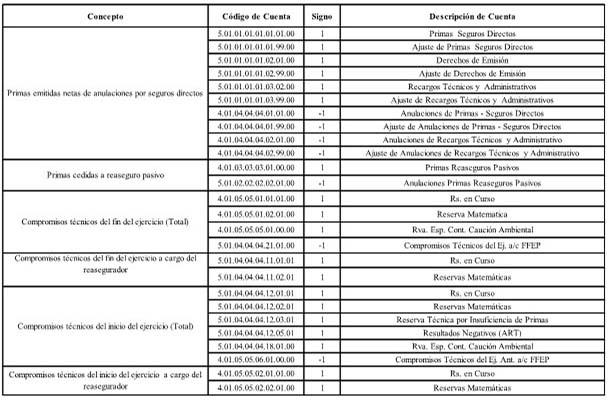

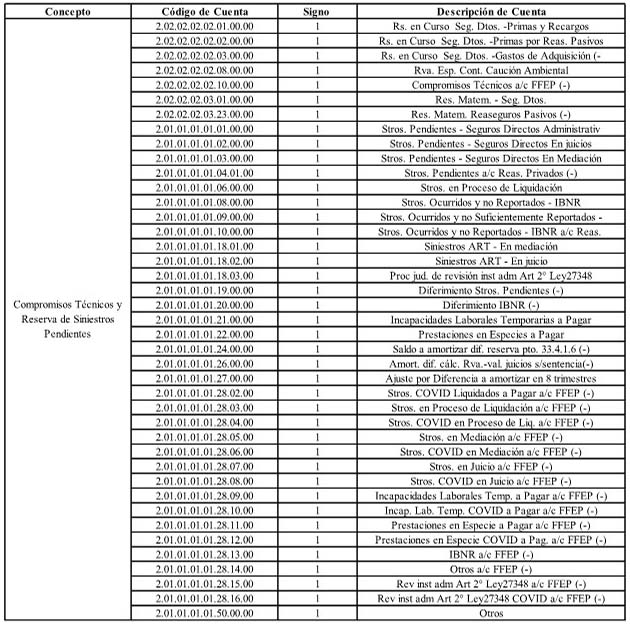

Para los Compromisos Técnicos y Reserva de Siniestros Pendientes se

deben utilizar las siguientes cuentas de balance con su respectivo

signo:

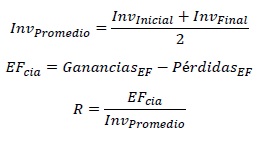

Rentabilidad y Estructura Financiera (anualizadas)

Se obtienen de realizar la siguiente operación:

Donde,

InvPromedio: Promedio de las inversiones

Invfinal: Inversiones al cierre de balance del período en cuestión

Invinicial: Inversiones para el mismo período, un año atrás a valores corrientes, sin actualizar al cierre.

EFcia: Resultado de la estructura financiera de la entidad

GananciasEF: Ganancias de la estructura financiera (últimos 12 meses)

PérdidasEF: Pérdidas de la estructura financiera (últimos 12 meses)

R: Rentabilidad anual

En la siguiente tabla se encuentran las cuentas de balance que se deben utilizar para el cálculo de los conceptos mencionados:

Cuotas sociales

Para las cooperativas y mutuales, la cuota social se obtiene de la siguiente operación:

Donde,

CS: Cuota social

CS*: Cuotas sociales suscriptas en el período

Prima*: Prima utilizada para el cáculo de la RTIP

Otros conceptos

Para el guarismo “Otros conceptos” se deben utilizar las siguientes cuentas de balance con sus respectivos signos:

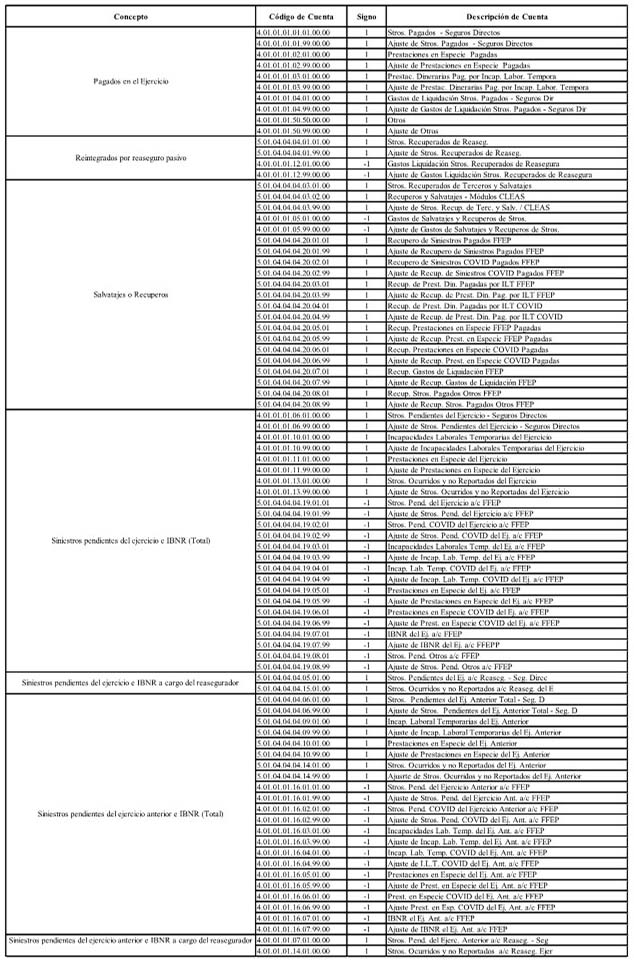

Siniestros Devengados Netos de Reaseguro Pasivo

Los Siniestros Devengados Netos de Reaseguro Pasivo se definen como el resultante de la adición de los siguientes conceptos:

StrosDevSD = PagadosNetos + PendientesEj a/c Aseg — PendientesEjAnt a/c Aseg

PagadosNetos = PagadosEj — Reintegrados — Salvatajes

PendientesEj a/c Aseg = PendientesEj-Total — PendientesEj a/c Reaseg

PendientesEjAnt a/c Aseg = PendientesEjAnt-Total — PendientesEjAnt a/c Reaseg

Donde,

PagadosNetos: Siniestros pagados netos

PagadosEj: Pagados en el ejercicio

Reintegrados: Reintegrados por reaseguro pasivo

Salvatajes: Salvatajes o recuperos

PendientesEj a/c Aseg:Siniestros pendientes del ejercicio e IBNR a cargo del asegurador

PendientesEj—Total: Siniestros pendientes del ejercicio e IBNR (Total)

PendientesEj a/c Reaseg: Siniestros pendientes del ejercicio e IBNR a cargo del reasegurador

PendientesEjAnt a/c Aseg: Siniestros pendientes del ejercicio anterior e IBNR a cargo del asegurador

PendientesEjAnt-Total: Siniestros pendientes del ejercicio anterior e IBNR (Total)

PendientesEjAnt a/c Reaseg: Siniestros pendientes del ejercicio anterior e IBNR a cargo del reasegurador

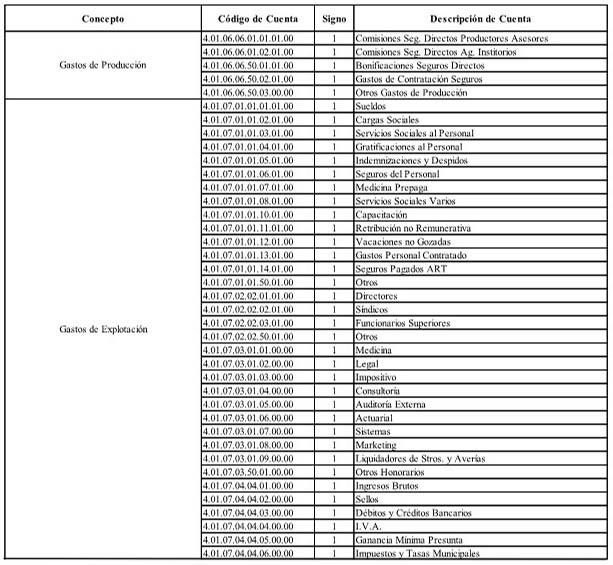

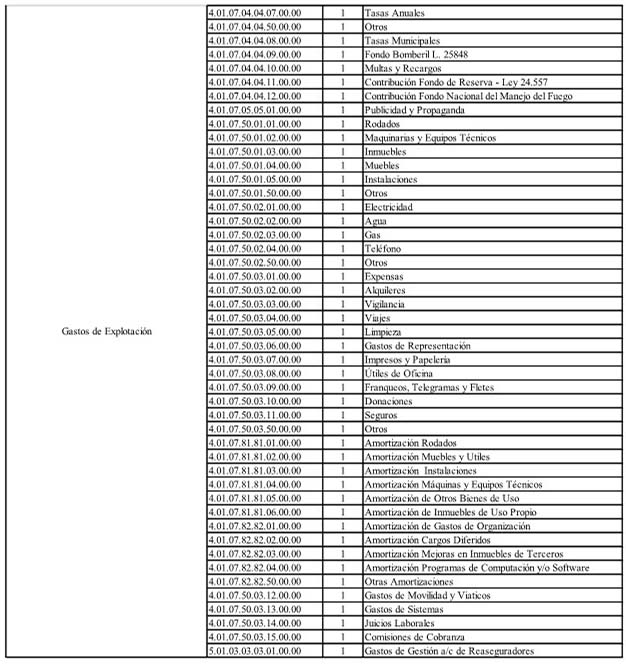

Gastos

Los Gastos de explotación, de producción, de gestión a cargo de

Reaseguradores y de prevención ART se definen como el resultante de la

adición de los siguientes conceptos:

G = GExp + GProd — GGR + GPrev

Donde,

G: Total de gastos

GGR: Gastos de gestión a cargo de Reaseguradores

GExp: Gastos de explotación

GProd: Gastos de producción

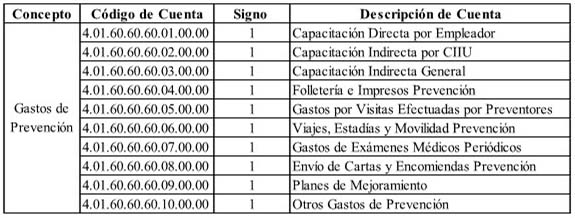

GPrev: Gastos de prevención ART

Los Gastos de prevención ART (GPrev) se calculan con la suma algebraica

de las siguientes cuentas de balance con su signo correspondiente:

Reserva de Riesgo en Curso (RRC)

Para la RRC del período en cuestión deben considerarse las siguientes cuentas de balance: