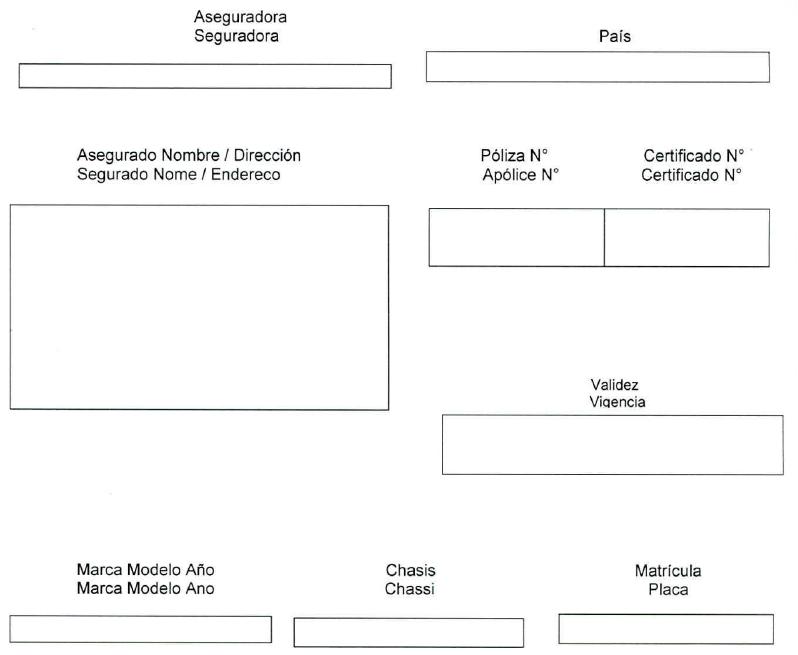

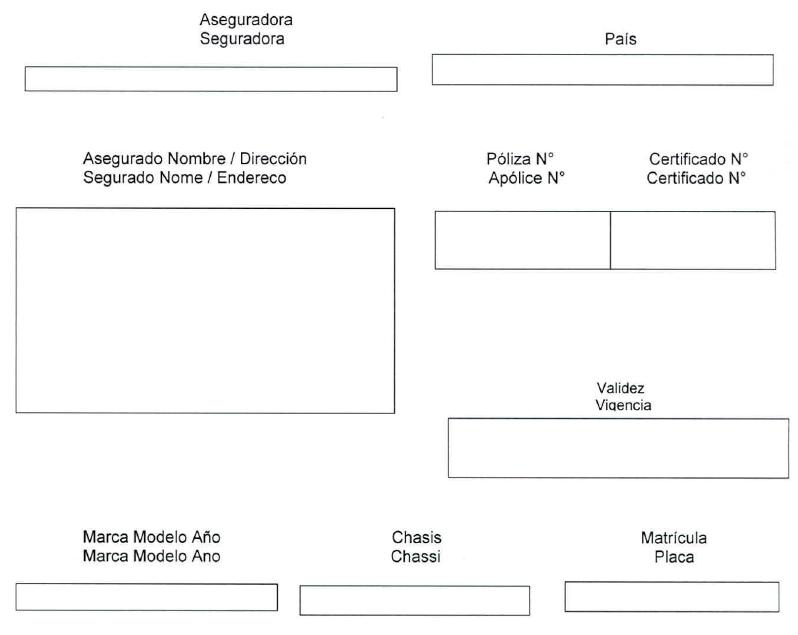

NOTA: Dicho certificado debe ser de color verde y de 21 cm. con hasta DIEZ (10%)

de error permisible (mitad de hoja de papel formato A4), redactado en ambos

idiomas conforme el modelo adjunto.

CO-EX 3.1 Extensión de las Coberturas de Robo o Hurto a Países Limítrofes.

Queda entendido y convenido que el Asegurador extiende la cobertura de

Robo o Hurto indicada en el Frente de la Póliza exclusivamente durante

el viaje de ida y vuelta por vía terrestre o fluvial y la permanencia

del vehículo asegurado en los países limítrofes a la República

Argentina, indicados en el Frente de Póliza.

CO-EX 4.1 Extensión de las Coberturas de Robo o Hurto a Países de Sudamérica

Queda entendido y convenido que el Asegurador extiende la cobertura de

Robo o Hurto indicada en el Frente de la Póliza exclusivamente durante

el viaje de ida y vuelta por vía terrestre o fluvial y la permanencia

del vehículo asegurado en los países de Sudamérica, indicados en el

Frente de Póliza.

CO-EX 5.1 Extensión de la Cobertura de Daños a Países Limítrofes

Queda entendido y convenido que el Asegurador extiende la cobertura de

Daños indicada en el Frente de la Póliza exclusivamente durante el

viaje de ida y vuelta por vía terrestre o fluvial y la permanencia del

vehículo asegurado en los países limítrofes a la República Argentina,

indicados en el Frente de la Póliza.

CO-EX 6.1 Extensión de la Cobertura de Daños a Países de Sudamérica

Queda entendido y convenido que el Asegurador extiende la cobertura de

Daños indicada en el Frente de la Póliza exclusivamente durante el

viaje de ida y vuelta por vía terrestre o fluvial y la permanencia del

vehículo asegurado en los países de Sudamérica, indicados en el

Frente de Póliza.

CO-EX 7.1 Extensión de la Cobertura de Incendio a Países Limítrofes

Queda entendido y convenido que el Asegurador extiende la cobertura de

Incendio indicada en el Frente de la Póliza exclusivamente durante el

viaje de ida y vuelta por vía terrestre o fluvial y la permanencia del

vehículo asegurado en los países limítrofes a la República Argentina,

indicados en el Frente de Póliza.

CO-EX 8.1 Extensión de la Cobertura de Incendio a Países de Sudamérica

Queda entendido y convenido que el Asegurador extiende la cobertura de

Incendio indicada en el Frente de la Póliza exclusivamente durante el

viaje de ida y vuelta por vía terrestre o fluvial y la permanencia del

vehículo asegurado en los países de Sudamérica, indicados en el Frente

de Póliza.

CO-EX 9.1 Extensión de la Cobertura de Responsabilidad Civil a Países de Sudamérica que no forman parte del Mercosur

Queda entendido y convenido que el Asegurador extiende la cobertura de

Responsabilidad Civil indicada en el Frente de la Póliza exclusivamente

durante el viaje de ida y vuelta por vía terrestre o fluvial y la

permanencia del vehículo asegurado en los distintos países de

Sudamérica que no forman parte del MERCOSUR, indicados en el Frente de

Póliza. A la presente extensión de cobertura, le serán aplicables las

condiciones contractuales de la cobertura de Responsabilidad

Civil-Seguro Voluntario del Capítulo CG-RC de la presente póliza,

hasta la suma máxima asegurada que se indica en el Frente de Póliza.

CO-EX 10.1 Extensión de la Cobertura de Responsabilidad Civil a Países del Mercosur

Queda entendido y convenido que el Asegurador extiende la cobertura de

Responsabilidad Civil indicada en el Frente de la Póliza exclusivamente

durante el viaje de ida y vuelta por vía terrestre o fluvial y la

permanencia del vehículo asegurado en los distintos países del MERCOSUR.

Dicha cobertura se otorga en exceso de la suma asegurada establecida en la Cláusula CO-EX 2.1.

Seguro de Responsabilidad del Propietario y/o Conductor de Vehículos

terrestres (Auto de Paseo Particular o de Alquiler) no Matriculados en

el País de Ingreso en Viaje Internacional. Daños Causados a Personas o

Cosas no Transportadas (Mercosur), indicado en el Frente de

Póliza. A la presente extensión de cobertura, le serán aplicables

las condiciones contractuales de la cobertura de Responsabilidad

Civil-Seguro Voluntario del Capítulo CG-RC de la presente póliza, hasta

la suma máxima asegurada que se indica en el Frente de Póliza.

CO-EX 11.1 Extensión de la Cobertura de Responsabilidad Civil a Países del Cono Sur

Queda entendido y convenido que el asegurador extiende la cobertura de

Responsabilidad Civil indicada en el Frente de la Póliza exclusivamente

durante el viaje de ida y vuelta por vía terrestre o fluvial y la

permanencia del vehículo asegurado en los distintos países del CONO SUR.

Dicha cobertura se otorga en exceso de la suma asegurada establecida en la Cláusula CO-EX 1.1 Seguro

de Responsabilidad Civil del Transportador Carretero de Viaje

Internacional por los Territorios de los Países del Cono Sur

(Argentina, Bolivia, Brasil, Chile, Paraguay, Perú y Uruguay)- Daños

Causados a Personas o Cosas Transportadas o no, a Excepción de la

Carga, indicados en el frente de póliza. A la presente extensión de

cobertura, le serán aplicables las condiciones contractuales de la

cobertura de Responsabilidad Civil - Seguro Voluntario del capítulo

CG-RC de la presente póliza, hasta la suma máxima asegurada que se

indica en el Frente de Póliza.

Anexo del punto 23.6. inc. a. 2)

RC-TP 1.1

CONDICIONES GENERALES DEL SEGURO RESPONSABILIDAD CIVIL DE VEHÍCULOS AUTOMOTORES DESTINADOS AL TRANSPORTE PÚBLICO DE PASAJEROS

Cláusula 1- Riesgo Cubierto

El Asegurador se obliga a mantener indemne al Asegurado y/o a la

persona que con su autorización conduzca el vehiculo objeto del seguro

(en adelante el conductor), por cuanto deban a un tercero como

consecuencia de daños causados por ese vehículo, por hechos acaecidos

en el plazo convenido, en razón de la responsabilidad civil que pueda

resultar a cargo de ellos.

El Asegurador asume esta obligación únicamente en favor del Asegurado y

del conductor, hasta la suma máxima por acontecimiento de PESOS TRECE

MILLONES ($ 13.000.000) por Lesiones y/o muerte a personas, sean éstas

transportadas o no transportadas y por daños materiales, hasta el monto

indicado precedentemente para cada acontecimiento sin que los mismos

puedan ser excedidos por el conjunto de indemnizaciones que provengan

de un mismo hecho generador.

Se entiende por acontecimiento todo evento que pueda ocasionar uno o más reclamos producto de un mismo hecho generador.

En relación a los alcances de la cobertura hacia personas

transportadas, la responsabilidad asumida por la Aseguradora se

extiende a cubrir dentro del limite indemnizatorio por acontecimiento

señalado precedentemente, las Lesiones y/o muerte únicamente sufridos

por terceras personas transportadas en el habitáculo destinado a tal

fin en el vehículo asegurado y/o mientras asciendan o desciendan del

habitáculo, con excepción de los daños sufridos por el cónyuge y los

parientes al Asegurado o del conductor hasta el tercer grado de

consanguinidad o afinidad (en el caso de las sociedades, los de los

directivos). Tampoco indemnizará los daños sufridos por las personas en

relación de dependencia laboral con el Asegurado o conductor, en tanto

el evento se produzca en oportunidad o con motivo del trabajo. Si

existe pluralidad de damnificados la indemnización se distribuirá a

prorrata, cuando las causas se sustancien ante el mismo Juez.

La extensión de la cobertura al Conductor queda condicionada a que éste

cumpla las cargas y se someta a los Artículos de la presente póliza y

de la Ley, como el mismo asegurado al cual se lo asimila. En adelante

la mención del asegurado comprende en su caso al conductor.

Asimismo, se cubre la OBLlGACIÓN LEGAL AUTÓNOMA por los siguientes conceptos:

1. Gastos Sanatoriales por persona hasta Pesos quince mil ($ 15.000)

2. Gastos de Sepelios por persona hasta Pesos ocho mil ($ 8.000)

Los gastos sanatoriales y de sepelio, serán abonados por la aseguradora

al tercero damnificado, a sus derechohabientes o al acreedor subrogante

dentro del plazo máximo de cinco (5) días contados a partir de la

acreditación del derecho al reclamo respectivo, al que no podrá

oponérsele ninguna defensa sustentada en la falta de responsabilidad

del asegurado respecto del daño.

Los pagos que efectúe la Aseguradora por estos conceptos, serán

considerados como realizados por un tercero con subrogación en los

derechos del acreedor y no importarán asunción de responsabilidad

alguna frente al damnificado. El Asegurador tendrá derecho a ejercer la

subrogación contra quien resulte contractual o extracontractualmente

responsable.

Cláusula 2- Franquicia o Descubierto Obligatorio a Cargo del Asegurado

El Asegurado participará en cada acontecimiento cubierto que se tramite

por la vía administrativa o judicial con un importe obligatorio a su

cargo de PESOS cuarenta mil ($ 40.000).

Dicha franquicia o descubierto obligatorio a su cargo se computará

sobre capital de sentencia o transacción, participando el Asegurado a

prorrata en los intereses y costas.

En tales supuestos y a efectos de un acuerdo transaccional con la

victima o tercero damnificado o sus representantes legales y/o

apoderados:

a) La Aseguradora asumirá la representación del Asegurado.

b) En el caso que la Aseguradora intentara arribar a un acuerdo

transaccional, solicitará previa conformidad del Asegurado, indicándole

el monto respectivo, debiendo éste expedirse dentro de las Cuarenta y

Ocho (48) horas de notificado.

c) Ante el silencio o negativa del Asegurado, concluirá la

representación procesal de la Aseguradora y ésta quedará liberada de su

responsabilidad en el siniestro mediante la realización del pertinente

pago por consignación judicial de los montos que hubieran resultado a

su cargo, en caso de haberse celebrado el acuerdo transaccional

propuesto conforme el inciso b) anterior.

Si el acuerdo transaccional propuesto por la Aseguradora lo fuere por

un importe igual o inferior al de la franquicia, y existiese silencio o

negativa del Asegurado, la Aseguradora quedará liberada de toda

obligación respecto del siniestro en cuestión.

En caso de desacuerdo por parte del Asegurado con el monto de la

transacción propuesto por la Aseguradora conforme los párrafos primero

y segundo del presente inciso c), el Asegurado deberá manifestar tal

desacuerdo mediante notificación fehaciente dentro de las cuarenta y

ocho (48) horas indicando el monto que estima adecuado bajo pena

de caducidad para manifestar su disconformidad en el futuro.

En tal caso la Aseguradora acreditará el monto de la transacción

sumariamente mediante la presentación de la propuesta escrita elevada a

tal fin por el tercero reclamante o la parte actora según el caso.

En caso de existir tal desacuerdo del Asegurado con el monto

transaccional propuesto, notificado a la Aseguradora conforme el

párrafo tercero del presente inciso c), y de no existir propuesta del

tercero reclamante o de la actora conforme el cuarto párrafo del

presente inciso, el monto será fijado por un tribunal arbitral formado

por tres árbitros designados uno a instancia del Asegurado, otro a

instancia de la Aseguradora y el tercero por los dos árbitros

anteriores; la designación deberá ser realizada por cada parte dentro

de los tres (3) días de requerida, en caso contrario la designación

será efectuada por la otra parte.

Los árbitros deberán expedirse sobre el monto correspondiente dentro de

los treinta (30) días corridos a contar desde la notificación a las

partes de la designación del tercer árbitro.

La decisión de los árbitros será irrecurrible y la diferencia entre el

monto fijado por los árbitros y el de la franquicia será la que deba

consignar judicialmente la Aseguradora si pretende liberarse en los

términos del párrafo primero del presente inciso c), si el monto fijado

por los árbitros resultara inferior a la franquicia, la Aseguradora

quedará liberada de su responsabilidad en el siniestro.

En la cobertura de la obligación legal autónoma la aseguradora asumirá

el pago de la indemnización y el asegurado le reembolsará el importe

del descubierto obligatorio a su cargo dentro de los diez días de

efectuado el pago.

Cláusula 3- Riesgo Excluido - Exclusiones a la Cobertura

El Asegurador no indemnizara los siguientes siniestros:

a) Cuando el vehiculo estuviera secuestrado, confiscado, requisado o incautado.

b) En el mar territorial o fuera del territorio de la República Argentina.

c) Cuando el vehiculo asegurado esté circulando o se hubiera dejado

estacionado, sobre playas de mares, ríos, lagos o lagunas y el

siniestro sea consecuencia de una creciente normal o natural de los

mismos.

d) Por hechos de guerra civil o internacional, guerrilla, rebelión, sedición o motín y terrorismo.

e) Por hechos de lock-out o tumulto popular, cuando el Asegurado sea participe deliberado en ellos.

f) Mientras sea conducido por personas que no estén habilitadas para el

manejo de esa categoría de vehiculo por autoridad competente.

g) Mientras esté remolcando a otro vehiculo, salvo el caso de ayuda ocasional y de emergencia.

h) A bienes que por cualquier titulo se encuentren en tenencia del Asegurado.

i) El Asegurador no indemnizará los daños sufridos por:

i1) El cónyuge y los parientes del asegurado o del conductor hasta el

tercer grado de consanguinidad o afinidad (en el caso de sociedades los

de los directivos).

i2) Las personas en relación de dependencia laboral con el Asegurado o

el conductor, en tanto el evento se produzca en oportunidad o con

motivo del trabajo.

Los siniestros acaecidos en el lugar y en ocasión de producirse los

acontecimientos enumerados en los incisos c) y e) se presume que son

consecuencia de los mismos, salvo prueba en contrario del Asegurado.

Cláusula 4- Dolo o Culpa Grave

El Asegurador queda liberado si el Asegurado o el conductor provocan,

por acción u omisión, el siniestro dolosamente o con culpa grave.

No obstante, el Asegurador cubre al Asegurado por la culpa grave del

conductor cuando éste se halle en relación de dependencia laboral a su

respecto y siempre que el siniestro ocurra, con motivo o en ocasión de

esa relación, sin perjuicio de subrogarse en sus derechos contra el

conductor.

Cláusula 5- Privación de Uso

El Asegurador no indemnizará los perjuicios que sufra el Asegurado por

la privación del uso del vehiculo, aunque fuera consecuencia de un

acontecimiento cubierto.

Cláusula 6- Seguro Post Siniestro

Si como consecuencia de un siniestro, se deterioran elementos de

seguridad del vehiculo, tales como frenos, dirección, tren delantero,

partes estructurales del chasis o carrocería, el Certificado de

Revisión Técnica (CRT) del vehiculo pierde vigencia (Artículo 34, punto

5 del ANEXO I del Decreto Nº 779/95), la cobertura de dicho vehículo

quedará automáticamente suspendida. La rehabilitación surtirá efecto

desde la hora cero (0) del día siguiente a aquel en que la Aseguradora

constate que el vehículo ha sido reparado.

Cláusula 7- Defensa en Juicio Civil

En caso de demanda judicial contra el Asegurado y/o conductor, éstos

deben dar aviso fehaciente al Asegurador de la demanda promovida a más

tardar al día siguiente hábil de notificados y remitir simultáneamente

al Asegurador, la cédula, copias y demás documentos objeto de la

notificación.

Cuando la demanda o demandas exceden la suma asegurada por

acontecimiento, el Asegurado y/o conductor pueden, a su cargo,

participar también de la defensa con el o los profesionales que

designen al efecto.

El Asegurador deberá asumir o declinar la defensa. Se entenderá que el

Asegurador asume la defensa, si no la declinara mediante aviso

fehaciente dentro de dos (2) días hábiles de recibida la información y

documentación referente a la demanda. En caso, de que la asuma, el

Asegurador deberá designar el o los profesionales que representarán y

patrocinarán al Asegurado y/o conductor, quedando éstos obligados a

suministrar, sin demora, todos los antecedentes y elementos de prueba

de que dispongan y a otorgar en favor de los profesionales designados

el poder para el ejercicio de la representación judicial, entregando el

respectivo instrumento antes del vencimiento del plazo para contestar

la demanda y a cumplir con los actos procesales que las leyes pongan

personalmente a su cargo.

El Asegurador podrá en cualquier tiempo declinar en el juicio la defensa del Asegurado y/o conductor.

Si el Asegurador no asumiera la defensa en el juicio, o la declinara,

el Asegurado y/o conductor deben asumirla y suministrarle a aquél, a su

requerimiento, las informaciones referentes a las actuaciones

producidas en el juicio.

En el caso de que el Asegurado y/o conductor asuman su defensa en

juicio sin darle noticia oportuna al Asegurador para que éste la asuma,

los honorarios de los letrados de éstos quedarán a su exclusivo cargo.

La asunción por el Asegurador de la defensa en juicio civil o criminal,

importa la aceptación de su responsabilidad frente al Asegurado y/o

conductor, salvo que posteriormente el Asegurador tomara conocimiento

de hechos eximentes de su responsabilidad, en cuyo caso deberá declinar

tanto su responsabilidad como la defensa en juicio dentro de los cinco

(5) días hábiles de su conocimiento.

Si se dispusieran medidas precautorias sobre bienes del Asegurado y/o

conductor, éstos no podrán exigir que el Asegurador las sustituya.

El Asegurador será responsable ante el Asegurado aún cuando el

conductor no cumpla con las cargas que se le impone por este artículo.

Cláusula 8- Costas y Gastos

El Asegurador toma a su cargo como único accesorio de su obligación a

que se refiere la Cláusula 1- Riesgo Cubierto, el pago de las costas

judiciales en causa civil y de los gastos extrajudiciales en que se

incurra para resistir la pretensión del tercero (Artículo 110 Ley de

Seguros).

Cuando el Asegurador no asuma o decline la defensa del juicio dejando

al Asegurado la dirección exclusiva de la causa, el pago de los gastos

y costas lo debe en la medida de que fueron necesarios y se liberará de

la parte proporcional de gastos y costas que en definitiva le hubieran

correspondido, conforme a las reglas anteriores, si deposita la suma

asegurada o la demandada, la que sea menor, y la parte proporcional de

costas devengadas hasta ese momento (Artículos 111 y 110 inc. a) última

parte Ley de Seguros).

Cláusula 9- Proceso Penal

Si se promoviera proceso penal y correccional, el Asegurado y/o

Conductor deberán dar inmediato aviso al Asegurador en oportunidad de

tomar conocimiento de dicha circunstancia.

En caso de que solicitaran la asistencia penal al Asegurador éste

deberá expedirse sobre si asumirá la defensa o no dentro del plazo de

cinco (5) días hábiles. En caso de aceptar la defensa, el Asegurado y/o

Conductor deberán suscribir los documentos necesarios que permitan

ejercerla a favor de los profesionales que el Asegurador designe.

En cualquier caso el Asegurado y/o Conductor podrán designar a su costa

al profesional que los defienda y deberán informarle de las actuaciones

producidas en el juicio y las sentencias que se dictaren. Si el

Asegurador participara en la defensa, las costas a su cargo se

limitarán a los honorarios de los profesionales que hubiera designado

al efecto.

Si en el proceso se incluyera reclamación pecuniaria en función de lo

dispuesto por el Artículo 29 del Código Penal, será de aplicación lo

previsto en las Cláusulas 7 y 8.

Cláusula 10- Rescisión Unilateral

Cualquiera de las partes tiene derecho a rescindir el presente contrato sin expresar causa.

Cuando el Asegurador ejerza este derecho, dará un preaviso no menor de quince (15) días.

Cuando lo ejerza el Asegurado, la rescisión se producirá desde la fecha en que notifique fehacientemente esa decisión.

Cuando el seguro rija de doce (12) a doce (12) horas, la rescisión se

computará desde la hora doce inmediata siguiente, y en caso contrario,

desde la hora veinticuatro (24).

Si el Asegurador ejerce el derecho de rescindir, la prima se reducirá proporcionalmente por el plazo no corrido.

Si el Asegurado opta por la rescisión, el Asegurador tendrá derecho a

la prima devengada por el tiempo transcurrido, según las tarifas de

corto plazo.

Cláusula 11- Medida de la Prestación

El Asegurador se obliga a resarcir, conforme al presente contrato, el

daño patrimonial que justifique el Asegurado, causado por el siniestro,

sin incluir el lucro cesante.

Las indemnizaciones a cargo del Asegurador no implican la disminución

de ninguna de las sumas aseguradas durante la vigencia de la póliza.

Contrariamente a lo dispuesto en el segundo párrafo del Artículo 65 de

la Ley de Seguros N° 17.418, el Asegurador indemnizará el daño hasta la

suma asegurada que consta en las Condiciones Particulares, sin tomar en

cuenta la proporción que exista entre ésta y el valor asegurable.

Cláusula 12- Cargas Especiales del Asegurado

Además de las cargas y obligaciones que tiene el Asegurado por la

presente Póliza deberá denunciar sin demora ante las autoridades

competentes el hecho que diere o pudiere dar lugar a un siniestro.

Previamente a que el vehículo objeto del contrato sea destinado a un

uso distinto al indicado en el frente de póliza, el Asegurado deberá

comunicárselo fehacientemente al Asegurador.

Cláusula 13- Revisión Técnica Obligatoria

El Asegurado deberá acreditar el cumplimiento de la REVISIÓN TÉCNICA

OBLIGATORIA de todos los vehículos, de acuerdo a lo establecido por la

Resolución S.T. N° 417/92 y sus modificatorias. En el supuesto de

vehículos usados y rechazados, no se iniciará la cobertura a los mismos

hasta que no resulten declarados aptos. Cuando se trate de vehículos

que se encuentren en periodo de excepción de la revisión técnica (caso

de los CERO (0 km.)) la aseguradora constatará las condiciones de

seguridad activa y pasiva del vehículo previo al otorgamiento de la

cobertura, como lo establece el párrafo tercero del Artículo 68 de la

Ley Nº 24.449. Por otra parte, el Asegurado deberá presentar a la

Aseguradora las constancias de los cursos de capacitación obligatoria

para los conductores profesionales de transporte de pasajeros.

Cláusula 14- Caducidad por Incumplimiento de Obligaciones y Cargas

El incumplimiento de las obligaciones y cargas impuestas al Asegurado

por la Ley de Seguros (salvo que se haya previsto otro efecto en la

misma para el incumplimiento) y por el presente contrato, produce la

caducidad de los derechos del Asegurado si el incumplimiento obedece a

su culpa o negligencia, de acuerdo con el régimen previsto en el

Artículo 36 de la Ley de Seguros.

Cláusula 15- Verificación del Siniestro

El Asegurador podrá designar uno o más expertos para verificar el

siniestro y la extensión de la prestación a su cargo, examinar la

prueba instrumental y realizar las indagaciones necesarias a tales

fines. El informe del o los expertos no compromete al Asegurador, es

únicamente un elemento de juicio para que éste pueda pronunciarse

acerca del derecho del Asegurado.

Cláusula 16- Domicilio para Denuncias y Declaraciones

El domicilio en que las partes deben efectuar las denuncias y

declaraciones previstas en la Ley de Seguros o en el presente contrato,

es el último declarado.

Cláusula 17- Cómputos de los Plazos

Todos los plazos de días indicados en la presente póliza se computarán corridos salvo disposición expresa en contrario.

Cláusula 18- Prorroga de Jurisdicción

Toda controversia judicial que se plantee en relación al presente

contrato, se substanciará a opción del asegurado, ante los jueces

competentes del domicilio del Asegurado o el lugar de ocurrencia del

siniestro, siempre que sea dentro de los limites del país.

Sin perjuicio de ello, el Asegurado o sus derechohabientes, podrá

presentar sus demandas contra el Asegurador ante los tribunales

competentes del domicilio de la sede central o sucursal donde se emitió

la póliza e igualmente se tramitarán ante ellos las acciones judiciales

relativas al cobro de primas.

Cláusula 19- Plan de Mejoras de Prevención y Seguridad Vial

El Asegurado y el Asegurador acuerdan el Plan de Mejoras de Prevención

y Seguridad Vial que se agrega a continuación y que forma parte

integrante del presente contrato. El mismo deberá estar debidamente

suscripto por las partes y en caso de incumplimiento se suspenderá

automáticamente la cobertura. Tanto la celebración del presente Plan de

Mejoramiento como sus incumplimientos -en la medida que afecte la

cobertura- deberán ser comunicados por la Aseguradora a la autoridad de

aplicación competente en materia de transporte dentro de las CUARENTA Y

OCHO (48) horas de producido.

Cláusula 20 - Importante - Advertencias al Asegurado

De conformidad con la Ley de Seguros Nº 17.418 el Asegurado incurrirá

en caducidad de la cobertura si no da cumplimiento a sus obligaciones y

cargas, las principales de las cuales se mencionan seguidamente para su

mayor ilustración con indicación del articulo pertinente de dicha ley,

asi como otras normas de su especial interés.

Uso de los Derechos por el Tomador o Asegurado: Cuando el Tomador se

encuentre en posesión de la póliza puede disponer de los derechos que

emergen de ésta; para cobrar la indemnización el Asegurador le puede

exigir el consentimiento del Asegurado (Artículo 23). El Asegurado sólo

puede hacer uso de los derechos sin consentimiento del Tomador, si

posee la póliza (Artículo 24).

Reticencia: Las declaraciones falsas o reticencias de circunstancias

conocidas por el Asegurado aún incurridas de buena fe, producen la

nulidad del contrato en las condiciones establecidas por el Artículo 5º

y correlativos.

Mora Automática - Domicilio: Toda denuncia o declaración impuesta por

esta póliza o por la Ley debe realizarse en el plazo fijado al efecto.

El domicilio donde efectuarlas, será el último declarado (Artículos 15

y 16).

Agravación del Riesgo: Toda agravación del riesgo asumido, es causa

especial de rescisión del seguro y cuando se deba a un hecho del

Asegurado, produce la suspensión de la cobertura de conformidad con los

Artículos 37 y correlativos.

Exageración Fraudulenta o Prueba Falsa del Siniestro o de la Magnitud

de los Daños: El Asegurado pierde el derecho a ser indemnizado en estos

casos tal como lo establece el Artículos 48.

Pago a Cuenta: Cuando el Asegurador estimó el daño y reconoció el

derecho del Asegurado, éste, luego de un mes de notificado el

siniestro, tiene derecho a un pago a cuenta de conformidad con el

Artículos 51.

Pluralidad de Seguros: Si el Asegurado cubre el mismo interés y riesgo

con más de un Asegurador, debe notificarlo a cada uno de ellos, bajo

pena de caducidad, con indicación del Asegurador y de la suma asegurada

(Artículo 67). La notificación se hará al efectuar la denuncia del

siniestro y en las otras oportunidades en que el Asegurador se lo

requiera. Los seguros plurales celebrados con intención de

enriquecimiento por el Asegurado son nulos (Artículo 68).

Sobre seguro: Si la suma asegurada supera notablemente el valor actual

asegurado, cualquiera de las partes puede requerir su reducción

(Artículo 62).

Obligación de Salvamento: El Asegurado está obligado a proveer lo

necesario para evitar o disminuir el daño y observar las instrucciones

del Asegurador, y si las viola dolosamente o por culpa grave, el

Asegurador queda liberado (Artículo 72).

Abandono: El Asegurado no puede hacer abandono de los bienes afectados por el siniestro (Artículo 74).

Cambio de las Cosas Dañadas: El Asegurado no puede introducir cambios

en las cosas dañadas y su violación maliciosa libera al Asegurador, de

conformidad con el Artículo 77.

Cambio de Titular del Interés: Todo cambio de titular del interés

asegurado debe ser notificado al Asegurador dentro de los siete (7)

días de acuerdo con los Artículos 82 y 83.

Denuncia del Siniestro - Cargas del Asegurado: El Asegurado debe

denunciar el siniestro bajo pena de caducidad de su derecho, en el

plazo establecido de tres (3) días, facilitar las verificaciones del

siniestro y de la cuantía del daño de conformidad con los Artículos 46

y 47. En Responsabilidad Civil debe denunciar el hecho de que nace su

eventual responsabilidad o el reclamo del tercero, dentro de tres (3)

días de producidos (Artículo 115). No puede reconocer su

responsabilidad ni celebrar transacción alguna sin anuencia del

Asegurador salvo, en interrogación judicial, en reconocimiento de

hechos (Artículo 116). Cuando el Asegurador no asuma o declina la

defensa, se liberará de los gastos y costas que se devenguen a partir

del momento que deposite los importes cubiertos o la suma demandada, el

que fuere menor, con más gastos y costas ya devengados, en la

proporción que le corresponda (Artículos 110 y 111).

Reconocimiento del Derecho del Asegurado: El Asegurador debe

pronunciarse sobre el derecho del Asegurado dentro de los treinta (30)

días de recibida la información complementaria que requiera para la

verificación del siniestro o de la extensión de la prestación a su

cargo (Artículos 56 y 46).

Cláusula 21 - Prevención de Lavado de Activos y Financiamiento del Terrorismo

El asegurado asume la carga de aportar los datos y documentos que le

sean requeridos por la aseguradora en virtud de lo establecido por las

normas vigentes en materia de prevención de lavado de activos y

financiamiento de terrorismo. Caso contrario, la aseguradora dará

cumplimiento a lo establecido en las Resoluciones UIF vigentes en la

materia.

Cláusula 22 - Preeminencia Normativa

En caso de discordancia entre las Condiciones Generales y las Cláusulas Adicionales, predominan estas últimas.

Cláusula 23 - Cobranza de Premios

1.- De acuerdo con la Resolución N° 21.600 del 9 de marzo de 1993

de la Superintendencia de Seguros de la Nación, el comienzo de la

vigencia de la cobertura de riesgo del presente seguro, quedará

supeditado al pago total del premio y cuotas de aportes al contado. Se

entiende por premio la prima más los impuestos, tasas gravámenes y todo

cargo adicional de la misma.

La vigencia de la póliza es anual y el premio y cuotas de aportes del

presente contrato se emiten en forma mensual y solo pueden ser abonados

mediante los siguientes sistemas habilitados para tal fin:

a) Entidades especializadas en cobranza, registro y procesamiento de

pagos por medios electrónicos habilitados por la SUPERINTENDENCIA DE

SEGUROS DE LA NACIÓN.

b) Entidades financieras sometidas al régimen de la Ley Nº 21.526.

c) Tarjetas de crédito, débito o compras emitidas en el marco de la Ley N° 25.065.

d) Medios electrónicos de cobro habilitados previamente por la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN a cada entidad de seguros, los

que deberán funcionar en sus domicilios, puntos de venta o cobranza. En

este caso, el pago deberá ser realizado mediante alguna de las

siguientes formas: efectivo en moneda de curso legal, cheque

cancelatorio Ley N° 25.345 o cheque no a la orden librado por el

Asegurado o Tomador a favor de la entidad Aseguradora.

Queda convenido que, para que cada uno de los endosos mensuales tenga

plena vigencia, la emisión anterior debe estar totalmente cancelada.

2.- Vencido cualquiera de los plazos de pago del premio y cuotas de

aportes exigibles sin que éstos se hayan producido, la cobertura

quedará automáticamente suspendida desde la hora veinticuatro (24) del

dia del vencimiento impago, sin necesidad de interpelación

extrajudicial o judicial alguna ni constitución en mora, la que se

producirá por el solo vencimiento de ese plazo.

Sin embargo, el premio correspondiente al periodo de cobertura

suspendida quedará a favor del Asegurador como penalidad. Para el caso

de pago en cuotas, quedará a favor del Asegurador como penalidad, el

premio correspondiente, a un máximo de dos (2) cuotas, siempre y cuando

la rescisión del contrato no se hubiere producido con anterioridad.

Toda rehabilitación surtirá efecto desde la hora cero (0) del día

siguiente a aquel en que la Aseguradora reciba el pago del importe

vencido.

Sin perjuicio de ello el Asegurador podrá rescindir el contrato por falta de pago.

Si así lo hiciere quedará a favor, como penalidad, el importe del

premio y de la cuota de aporte correspondiente al periodo transcurrido

desde el inicio de la cobertura hasta el momento de rescisión,

calculado de acuerdo a lo establecido en las condiciones de póliza

sobre rescisión por causa imputable al Asegurado. La gestión del cobro

extrajudicial o judicial del premio o saldo adecuado no modificará la

suspensión de la cobertura o rescisión del contrato estipulada

fehacientemente.

3.- Aprobada la liquidación de un siniestro el Asegurador podrá descontar de la indemnización, cualquier saldo o deuda vencida.

CA-TP

CLÁUSULAS ADICIONALES DE VEHÍCULOS AUTOMOTORES DESTINADOS AL TRANSPORTE PÚBLICO DE PASAJEROS

CA-TP 1.1 Facturación por los períodos de la póliza.

Para que este endoso tenga plena vigencia, la facturación anterior debe

estar totalmente cancelada. Este anexo es válido desde el primer endoso

hasta el décimo inclusive de la póliza anual

CA-TP 2.1 Ómnibus, Microómnibus y Colectivos de Servicios Locales.

La presente póliza cubre exclusivamente aquéllos vehículos destinados

al transporte de pasajeros sin relación de dependencia, que abonen su

pasaje, estén sujetos además, a un itinerario fijo con radio de acción

no superior a los CIEN (100 km.) del lugar que se designe en la

póliza. En consecuencia serán aquéllos que correspondan a lo que las

Autoridades Jurisdiccionales de Transportes encuadren normativamente

como Servicio Público Urbano y Suburbano.

NOTA: Esta Cobertura sólo tendrá validez cuando se consigne en el

Frente de Póliza, en forma destacada la siguiente advertencia al

asegurado.

"Advertencia al asegurado: La presente póliza cubre exclusivamente

aquéllos vehículos destinados al transporte de pasajeros sin relación

de dependencia, que abonen su pasaje, estén sujetos además, a un

itinerario fijo con radio de acción no superior a los CIEN (100 km.)

del lugar que se designe en la póliza".

CA-TP 2.2 Ómnibus. Microómnibus y Colectivos de Servicios Locales.

La presente póliza cubre exclusivamente aquellos vehículos destinados

al transporte de pasajeros, que abonen o no su pasaje, sujetos o no a

un itinerario fijo, y que operen en un radio de acción superior a los

CIEN (100 km.) del lugar que se establezca en la póliza.

En consecuencia serán aquéllos que correspondan a lo que las

Autoridades Jurisdiccionales de Transportes encuadren normativamente

como Servicio Público Urbano y Suburbano.

CA-TP 2.3 Ómnibus. Microómnibus y Colectivos de Servicios Públicos Ruteros.

La presente póliza cubre exclusivamente aquéllos vehículos destinados

al transporte de pasajeros sin relación de dependencia, que abonen su

pasaje y estén sujetos además, a un itinerario fijo con radio de acción

que podrá superar los CIEN (100 km.) del lugar que se establezca en la

póliza. En consecuencia serán aquéllos que correspondan a lo que las

Autoridades Jurisdiccionales de Transportes encuadren normativamente

como Servicios Ejecutivos, de Turismo, y Ámbito Portuario, o

Aeroportuario de Jurisdicción Nacional.

CA-TP 2.4 Ómnibus, Microómnibus y Colectivos de Servicios Especiales

La presente póliza cubre exclusivamente aquellos vehículos destinados

al transporte de pasajeros, que abonen o no su pasaje, sujetos o no a

un itinerario fijo, y que operen en un radio de acción que podrá

superar los CIEN (100 km.) del lugar que se establezca en la póliza. En

consecuencia serán aquéllos que correspondan a lo que las Autoridades

Jurisdiccionales de Transportes encuadren normativamente como Servicios

Ejecutivos, de Turismo y Ámbito Portuario o Aeroportuario de

Jurisdicción Nacional.

CA-TP 3.1 Ampliación del limite de Responsabilidad Civil

El Asegurador amplía su obligación de mantener indemne al Asegurado y/o

a la persona que con su autorización conduzca el vehiculo objeto del

seguro (en adelante el conductor), hasta la suma máxima por

acontecimiento establecida en el Frente de Póliza, por cuanto deban a

un tercero como consecuencia de daños causados por ese vehículo, por

hechos acaecidos en el plazo convenido, en razón de la responsabilidad

civil que pueda resultar a cargo de ellos dispuesta en la Cláusula 1-

Riesgo Cubierto.

CONDICIONES

CONTRACTUALES DEL SEGURO DE VEHÍCULOS AUTOMOTORES Y/O REMOLCADOS

APLICABLES A LA COBERTURA DE VEHÍCULOS AUTOMOTORES DESTINADOS AL

TRANSPORTE PÚBLICO DE PASAJEROS

CG-DA - Daños al Vehículo.

CG-DA 1.1. Riesgo Cubierto.

CG-DA 2.1. Exclusiones a la cobertura para Daños.

CG-DA 3.1. Daño Parcial.

CG-DA 3.2. Daño Parcial.

CG-DA 4.1. Daño Total.

CG-DA 4.2. Daño Total.

CG-IN – Incendio.

CG-IN 1.1. Riesgo Cubierto.

CG-IN 2.1. Exclusiones a la cobertura para Incendio.

CG-IN 3.1. Incendio Parcial.

CG-IN 3.2. Incendio Parcial.

CG-IN 4.1. Incendio Total.

CG-IN 4.2. Incendio Total.

CG-RH - Robo o Hurto.

CG-RH 1.1. Riesgo Cubierto.

CG-RH 2.1. Exclusiones a la cobertura para Robo o Hurto.

CG-RH 3.1. Robo o Hurto Parcial.

CG-RH 3.2. Robo o Hurto Parcial.

CG-RH 3.3. Robo o Hurto Parcial al amparo del total.

CG-RH 3.4. Robo o Hurto Parcial al amparo del total.

CG-RH 4.1. Robo o Hurto total.

CG-RH 4.2. Robo o Hurto total.

CG-CO - Comunes a Responsabilidad Civil, Daños, Incendio y Robo o Hurto.

CG-CO 1.1. Siniestro total por concurrencia de Daño y/o Incendio y/o Robo o Hurto.

CG-CO 1.2. Siniestro total por concurrencia de Daño y/o Incendio y/o Robo o Hurto.

CG-CO 2.1. Vehículos entrados al país con franquicias aduaneras.

CG-CO 2.2. Vehículos entrados al país con franquicias aduaneras.

CG-CO 3.1. Prueba instrumental y pago de la indemnización.

CA-RC - Responsabilidad Civil.

CA-RC 2.1. Unidades Tractoras y/o Remolcadas (Excluidos los vehículos de auxilio).

CA-RC 5.1. Limitación de la Cobertura de Responsabilidad Civil Hacia

Terceros Transportados y no Transportados de Vehículos Automotores que

Ingresen a Aeródromos o Aeropuertos.

CA-RC. 5.2. Limitación de la Cobertura de Responsabilidad Civil Hacia

Terceros Transportados y no Transportados de Vehículos Automotores que

Ingresen a Campos Petrolíferos.

CA-RC 10.1. Equipajes.

CA-DA - Daños al Vehiculo.

CA-DA 1.1. Daños parciales a consecuencia de Granizo.

CA-DA 2.1. Daños parciales sin franquicia.

CA-DA 3.1. Daños parciales a consecuencia de Robo o su tentativa, sin franquicia.

CA-DA 4.1. Daños parciales a consecuencia de Robo o su tentativa.

CA-DA 5.1. Terremoto o Inundación o Desbordamiento.

CA-DA 5.2. Inundación o Desbordamiento.

CA-DA 6.1. Cobertura de granizo en daños parciales.

CA-DI - Daños e Incendio.

CA-DI 1.1. Franquicia Fija.

CA-DI 2.1. Seguros sin Franquicia.

CA-DI 3.1. Franquicia Mínima e Invariable.

CA-DI 4.1. Franquicia Mínima y Móvil.

CA-DI 5.1. Franquicia Elevada Optativa.

CA-DI 6.1. Estado del vehículo - daños preexistentes.

CA-DI 7.1. Rotura de luneta y parabrisas.

CA-DI 8.1. Daños parciales y/o incendio parcial a consecuencia de robo o hurto total y posterior hallazgo del vehículo.

CA-DI 8.2. Daños parciales y/o incendio parcial a consecuencia de robo o hurto total y posterior hallazgo del vehículo.

CA-DI 9.1. Luneta y parabrisas, sin franquicia.

CA-DI 10.1. Rotura de cerraduras y cristales laterales.

CA-DI 11.1. Cristales laterales.

CA-DI 12.1. Cristales laterales, sin franquicia.

CA-DI 13.1. Rotura de cerraduras, sin franquicia.

CA-DI 17.1. Franquicia simple.

CA-DI 19.1. Reparación en talleres designados por el asegurador.

CA-DI 20.1. Cobertura de parabrisas y/o la luneta en daños parciales e incendio parcial.

CA-DR - Daños y Robo o Hurto.

CA-DR 1.1. Accesorios y/o Elementos Opcionales no Originales de Fábrica.

CA-DR 1.2. Accesorios y/o Elementos Opcionales no Originales de Fábrica.

CA-RH - Robo o Hurto.

CA-RH 1.1. Franquicia a Cargo del Asegurado en el Riesgo de Robo o Hurto Parcial.

CA-RH 2.1. Sistema de rastreo provisto por el Asegurado.

CA-RH 3.1. Sistema de rastreo provisto por el Asegurador.

CA-RH 3.2. Sistema de rastreo - Alternativa con cambio de Cobertura.

CA-RH 3.3. Sistema de rastreo - con Rescisión de Póliza.

CA-RH 4.1. Sistema de rastreo en comodato, con instalación a cargo de

la Aseguradora y el canon mensual por cuenta del Asegurado.

CA-RH 5.1. Cobertura de las cubiertas. Reposición ilimitada.

CA-RH 6.1. Cobertura de cubierta.

CA-RH 7.1. Inmovilizador Antiasalto.

CA-RH 8.1. Alarma Antirrobo.

CA-RH 10.1 Franquicia a Cargo del Asegurado en el Riesgo de Robo o Hurto Total del Vehículo.

CA-CC - Combinación de Coberturas Responsabilidad Civil, Daños, Incendio y Robo o Hurto.

CA-CC 1.1. Incendio y Robo o Hurto exclusivamente cuando el Vehículo se

encuentre depositado en un Garage o Taller, o en otro lugar destinado a

su Guarda.

CA-CC 4.1. Ajuste Automático con Pago Anticipado.

CA-CC 4.2. Ajuste Automático con Pago Anticipado.

CA-CC 5.1. Aumento Sobre Valor Promedio en Plaza.

CA-CC 6.1. Disminución Sobre Valor Promedio en Plaza.

CA-CC 6.2. Disminución Sobre Valor Promedio en Plaza.

CA-CC 7.1. Transferencia de Derechos a Acreedores Prendaríos.

CA-CC 9.1. Aplicación de Tasas Diferenciales por Lugar de Residencia del Asegurado. Zona de Bajo riesgo. Cambio de Domicilio.

CA-CC 10.1. Ajuste Automático con Pago Anticipado para Seguros en Moneda Extranjera.

CA-CC 10.2. Ajuste Automático con Pago Anticipado para Seguros en Moneda Extranjera.

CA-CC 11.1. Indemnización de un vehículo cero kilómetro.

CA-CC 11.2. Indemnización de un vehículo cero kilómetro.

CA-CO – Comunes.

CA-CO 1.1. Titularidad del dominio.

CA-CO 12.1. Finalización de la cobertura por cancelación de deuda prendaría.

CA-CO 13.1. Renuncia a la Subrogación.

CA-CO 13.3 Leasing.

CO-EX - Coberturas al Exterior.

CO-EX 1.1. Seguro de Responsabilidad Civil del Transportador Carretero

de Viaje Internacional por los Territorios de los Países del Cono Sur

(Argentina, Bolivia, Brasil, Chile, Paraguay, Perú y Uruguay). Daños

Causados a Personas o Cosas Transportadas o no, a Excepción de la Carga

Transportada.

CO-EX 3. 1. Extensión de las Coberturas de Robo o Hurto a Países Limítrofes.

CO-EX 4.1. Extensión de las Coberturas de Robo o Hurto a Países de Sudamérica.

CO-EX 5.1. Extensión de la Cobertura de Daños a Países Limítrofes.

CO-EX 6.1. Extensión de la Cobertura de Daños a Países de Sudamérica.

CO-EX 7.1. Extensión de la Cobertura de Incendio a Países Limítrofes.

CO-EX 8.1. Extensión de la Cobertura de Incendio a Países de Sudamérica.

CO-EX 9.1. Extensión de la Cobertura de Responsabilidad Civil a Países de Sudamérica que no forman parte del Mercosur.

CO-EX 10.1. Extensión de la Cobertura de Responsabilidad Civil a Países del Mercosur.

CO-EX 11.1. Extensión de la Cobertura de Responsabilidad Civil a Países del Cono Sur.

Anexo del punto 23.6. inc. b) apartado I)

SOLICITUD INDIVIDUAL DE COBERTURA

Seguro Colectivo de Sepelio

Artículo 5 de la Ley Nº 17.418: “Toda declaración falsa o toda

reticencia de circunstancias conocidas por el asegurado, aun hechas de

buena fe, que a juicio de peritos hubiese impedido el contrato o

modificado sus condiciones si el asegurador hubiese sido

cerciorado del verdadero estado del riesgo, hace nulo el contrato”

Exclusión de otros seguros: Queda

expresamente estipulado que ninguna persona

asegurada bajo esta póliza podrá estar incorporada o incorporarse en el

futuro a otro seguro de sepelio, individual o colectivo, contratado con

el Asegurador u otra entidad Aseguradora. En caso de transgresión a lo

expuesto precedentemente y en caso de producirse el evento cubierto

cada Asegurador contribuirá proporcionalmente al monto de su contrato.

N° Solicitud

Solicito ser incluido en el plan de Seguro Colectivo de Sepelio -

Cobertura Prestacional / Reintegro de Gastos de Sepelio (según

corresponda) por la suma que tenga o pueda tener derecho de acuerdo a

las Condiciones convenidas con la aseguradora (Datos de la Aseguradora)

a quien me comprometo a abonar el premio correspondiente.

Datos del Tomador:

Nombre o razón social:

Domicilio:

Localidad:

Código Postal:

Provincia

Teléfono Nº:

CUIT:

Condición IVA:

Mail:

Actividad:

Datos Asegurado Titular:

Apellido y Nombre:

Tipo y Nº de Documento:

CUIT/CUIL:

Sexo: F /

M

Lugar de nacimiento:

Estado civil:

Domicilio:

Provincia:

Código Postal:

Teléfono:

Mail:

Condición IVA:

De acuerdo con lo estipulado en las Condiciones Generales, solicito la

inclusión del grupo familiar que se detalla a continuación:

Datos Grupo Familiar Asegurable

|

| Nombre | Parentesco con el Asegurado Titular

| Documento Nº

| Fecha de Nacimiento |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Coberturas

Solicitadas: (Deberá figurar

solamente la opción seleccionada por el Tomador

de la póliza) |

|

|

|

Importante:

Prevención del Lavado de Activos y Financiamiento del Terrorismo

El

Asegurado asume la carga de aportar los datos y documentos que le sean

requeridos por la Aseguradora en virtud de lo establecido por las

normas vigentes en materia de prevención de lavado de activos y

financiamiento del terrorismo. Caso contrario, la Aseguradora dará

cumplimiento a lo establecido en las Resoluciones UIF vigentes en la

materia.

|

Lugar y fecha:

Sello y firma del Tomador

Firma del

Asegurado Titular Solicitante

Esta solicitud será cumplimentada por duplicado, quedando éste en poder del Tomador como constancia.

ST – CL 1

SOLICITUD DEL SEGURO PARA EL TOMADOR:

Seguro Colectivo de Sepelio

Artículo 5 de la Ley Nº 17.418: “Toda Declaración falsa o toda

reticencia de circunstancias conocidas por el asegurado, aun hechas de

buena fe, que a juicio de peritos hubiese impedido el contrato o

modificado sus condiciones si el asegurador hubiese sido

cerciorado del verdadero estado del riesgo, hace nulo el contrato”

Exclusión de otros seguros: Queda

expresamente estipulado que ninguna persona asegurada

bajo esta póliza podrá estar incorporada o incorporarse en el futuro a

otro seguro de sepelio, individual o colectivo, contratado con el

Asegurador u otra entidad Aseguradora. En caso de transgresión a lo

expuesto precedentemente y en caso de producirse el evento cubierto

cada Asegurador contribuirá proporcionalmente al monto de su contrato.

Nº de Solicitud:

Datos del Tomador:

Nombre o razón social Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono Nº:

Mail:

CUIT:

Condición IVA:

Actividad:

- Solicita por intermedio de la presente la emisión de una póliza en el

plan de Seguro colectivo – Cobertura Prestacional / Reintegro de Gastos

de Sepelio (según corresponda) sobre los

componentes del grupo cuyas solicitudes

individuales se acompañan por separado.

Las características del grupo y la vinculación existente con el Tomador son las siguientes:

Definición:

Nº actual de asegurables:

Integrantes del grupo familiar a asegurar:

|

| Coberturas

Solicitadas: (deberá

figurar solamente

la opción seleccionada ) |

|

|

|

Renovación Automática: SI/NO

El Tomador se obliga a efectuar ……….……………………………… (forma de pago), a

………….. (Nombre de la Aseguradora), el pago total de las primas, en los

vencimientos respectivos, y a cumplir con todas las disposiciones que

le competen, establecidas en las Condiciones Generales de la póliza que

se transcriben al dorso y que declara conocer y aceptar.

ADVERTENCIA:

Cuando el texto de la póliza difiera del contenido de la propuesta, la

diferencia se considerará aprobada por el Tomador, si no reclama dentro

de un mes de recibido la póliza.

|

Medios de Pago

Los únicos sistemas habilitados para pagar

premios de contratos de seguros son los

siguientes:

a) Entidades especializadas en cobranza registro y procesamiento de pagos por medios electrónicos habilitados por la SSN;

b) Entidades financieras sometidas al régimen de la Ley Nº 21.526;

c) Tarjetas de crédito, débito, emitidas en el marco de la Ley Nº 25.065;

d) Medios electrónicos de cobro habilitados previamente por la SSN a

cada entidad de seguros, los que deberán funcionar en sus domicilios,

puntos de venta o cobranza. En este caso, el pago deberá ser

realizado mediante alguna de las siguientes formas: efectivo en moneda

de curso legal, cheque cancelatorio Ley Nº 25.345 o cheque no a la

orden librado por el asegurado o Tomador a favor de la Aseguradora.

Cuando la percepción de premios se materialice a través del SISTEMA

ÚNICO DE LA SEGURIDAD SOCIAL (SUSS) se considerará cumplida la

obligación establecida en el presente apartado.

IMPORTANTE:

Prevención de Lavado de Activos y Financiamiento del Terrorismo:

El Tomador asume la carga de aportar los datos y documentos que le sean

requeridos por la Aseguradora en virtud de lo establecido por las

normas vigentes en materia de prevención de lavado de activos y

financiamiento del terrorismo. Caso contrario, la Aseguradora dará

cumplimiento a lo establecido en las Resoluciones UIF vigentes en la

materia.

|

Lugar, fecha y sello:

CP – CL 1

CONDICIONES PARTICULARES

Seguro Colectivo de Sepelio

Datos de la Aseguradora

Nombre:

CUIT, CUIL o DNI:

Dirección:

Localidad:

Código Postal:

Provincia:

Teléfono

Mail:

Renovación Automática: SI/NO

Número de Póliza:

Número de Póliza que se Renueva:

Vigencia: [anual]

Fecha de Inicio y fin de Vigencia de la Cobertura:

Fecha de Emisión:

Datos del Productor Asesor de Seguros:

Nombre y Apellido o Denominación:

Social Nº de Matricula:

Mail:

Datos del Tomador

Nombre, Apellido o Razón Social:

Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono:

Mail:

Tipo y Nº de documento /CUIT/ CUIL o DNI:

Condición de Contribuyente (para el IVA):

Actividad:

Cobertura Contratada: (deberá figurar solamente la opción seleccionada en la solicitud del seguro)

Vidas Aseguradas (cantidad):

* Adjunta listado con los datos de

todos los asegurados comprendidos en la

póliza (Asegurados Titulares y familiares)

Número mínimo de Asegurados Titulares/Porcentaje mínimo de adhesión:

Edad Máxima de ingreso y de Permanencia (en caso de corresponder)

Asegurado Titular:

Cónyuge/ conviviente:

Hijos:

Padres:

Padres políticos:

Moneda de Contrato: moneda de curso legal.

Contributivo/ no contributivo: Si / No……% [variable, según quien esté a cargo del pago de la prima]

Suma Asegurada:

Pago del premio:

Frecuencia de pago de la prima: Mensual

Fecha de vencimiento:

Limitaciones:

Plazo de Carencia: (TREINTA (30) días corridos)*

* Solo se podrá aplicar el Plazo

de Carencia cuando no se exijan

requisitos de asegurabilidad (Artículo 9 de las CGC - SEP)

Discriminación del Premio

- Tasa de Prima Media: (Deberá discriminarse de acuerdo con lo

establecido en el Artículo 10 de las condiciones Generales)

- Gastos de Explotación:

- Gastos de Producción:

- Recargo por fraccionamiento:

- Impuestos, tasas, sellados:

- Premio:

Esta póliza ha sido aprobada por la SSN por Resolución/Proveído Nº…

|

Los asegurados

podrán solicitar información ante la SSN con relación a la Aseguradora,

dirigiéndose personalmente o por nota a Julio A. Roca 721(C.P.1067),

Ciudad de Buenos Aires, o al teléfono 4338-4000 (líneas rotativas), en

el horario de 10.30 a 17.30, o vía internet a la siguiente dirección:

www.ssn.gob.ar

|

Los únicos sistemas habilitados para pagar

premios de contratos de seguros son

los siguientes:

a) Entidades especializadas en cobranza registro y procesamiento de pagos por medios electrónicos habilitados por la SSN;

b) Entidades financieras sometidas al régimen de la Ley Nº 21.526;

c) Tarjetas de crédito, débito, emitidas en el marco de la Ley Nº 25.065;

d) Medios electrónicos de cobro habilitados previamente por la SSN a

cada entidad de seguros, los que deberán funcionar en sus domicilios,

puntos de venta o cobranza. En este caso, el pago deberá ser

realizado mediante alguna de las siguientes formas: efectivo en moneda

de curso legal, cheque cancelatorio Ley Nº 25.345 o cheque no a la

orden librado por el asegurado o Tomador a favor de la Aseguradora.

Cuando la percepción de premios se materialice a través del SISTEMA

ÚNICO DE LA SEGURIDAD SOCIAL (SUSS) se considerará cumplida la

obligación establecida en el presente apartado.

IMPORTANTE: Cuando

el texto de la póliza difiera del contenido de la propuesta, la

diferencia se considerará aprobada por el asegurado, si no reclama

dentro de un mes de recibida la póliza.

|

AP – CL 1

ANEXO - CONDICIONES PARTICULARES

Seguros Colectivos de Sepelio

Personas Aseguradas

Asegurado Titular:

Nombre:

Fecha nacimiento:

Documento CUIT/CUIL:

Domicilio:

Localidad:

Código

Postal:

Provincia:

Teléfono:

Mail:

Asegurados Familiares:

Nombre:

Fecha de Nacimiento:

Documento:

Parentesco con el solicitante:

Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono:

Mail:

EX – CL 1

Anexo I - Exclusiones

Seguros Colectivos de Sepelio

Artículo 16 - Residencia y viajes – Riesgos no cubiertos – Pérdida del derecho a la indemnización

El asegurado está cubierto por esta póliza sin restricciones en cuanto

a residencia y viajes que pueda realizar, dentro o fuera del país.

La Aseguradora, salvo indicación en

contrario en Condiciones Particulares, no

cubrirá el siniestro cuando el fallecimiento sea consecuencia de

alguna de las siguientes causas:

a) Suicidio voluntario, salvo que el certificado individual de

cobertura haya estado en vigor ininterrumpidamente por lo menos por un

año completo, contado desde la vigencia del mencionado certificado;

b) Acto ilícito provocado deliberadamente por el Asegurado;

c) Participación en empresa criminal;

d) Acto de terrorismo, cuando el asegurado sea partícipe voluntario;

e) Acto de guerra civil o internacional, guerrilla, rebelión, sedición,

motín, terrorismo, cuando el Asegurado hubiera participado como sujeto

activo. Si la guerra comprendiera a la Nación Argentina, las

obligaciones de la Aseguradora y del Asegurado se regirán por las

normas que para tal emergencia dictara la autoridad competente;

f) Acontecimientos catastróficos originados por la energía atómica.

CC – CL 1

CLÁUSULA DE COBRANZA DE PREMIO

Seguros Colectivos de Sepelio

Artículo 1º. El premio anual (fraccionado en forma mensual) de este

seguro deberá pagarse al contado en la fecha de iniciación de la

vigencia de cada período de facturación, por alguno de los medios de

pagos habilitados de conformidad con la normativa vigente y que se

indiquen en las Condiciones Particulares.

El componente financiero será como mínimo el que resulte de la

aplicación de la Tasa Libre Pasiva del BANCO DE LA NACIÓN ARGENTINA

calculada sobre el saldo de deuda.

El premio no será exigible sino contra entrega de la póliza o

certificado de cobertura o endoso de cada período de facturación

(Artículo 30 de la Ley Nº 17.418).

Se entiende por Premio, la Prima mas los impuestos, tasas gravámenes y todo otro recargo adicional de la misma.

Artículo 2º. La Aseguradora concede un Plazo de Gracia de un mes (no

inferior a TREINTA (30) días corridos) para el pago del Premio, sin

recargos de intereses. Durante este plazo la póliza continuará

en vigor. Si dentro de éste plazo se produjera un siniestro

amparado por la presente póliza, se deducirá de la suma a abonarse el

premio o fracción de premio impago vencido.

Para el pago del primer Premio o fracción de premio, el Plazo de Gracia

se contará desde la fecha inicio de vigencia de la póliza. Para el pago

de los premios siguientes, el Plazo de Gracia correrá a partir de la

hora CERO (0) del día que vence cada uno de dichos premios.

Vencido el Plazo de Gracia para el pago del premio exigible, sin que

este se haya producido, la cobertura quedará automáticamente

“Suspendida” desde la hora VEINTICUATRO (24) del día del

vencimiento impago, sin necesidad de interpelación judicial o

extrajudicial alguna, ni constitución en mora, la que se producirá por

el solo vencimiento de ese plazo.

El plazo máximo de Suspensión de la póliza, será de SESENTA (60) días

corridos contados a partir de la hora CERO (0) del día siguiente al

vencimiento del plazo de gracia. Sin embargo el premio correspondiente

al período de cobertura suspendida quedará a favor de la Aseguradora

como penalidad.

La cobertura sólo podrá rehabilitarse

dentro de los NOVENTA (90) días

corridos, contados desde la fecha de cualquier vencimiento impago. La

rehabilitación surtirá efecto desde la hora CERO (0) del día siguiente

a aquel en que la Aseguradora reciba el pago del importe total adeudado.

Una vez vencido el plazo máximo de suspensión (SESENTA (60)

días corridos) el contrato quedará rescindido por falta de pago.

Quedará a favor de la aseguradora, como penalidad, el importe del

premio correspondiente al período transcurrido desde el inicio del

plazo de gracia hasta el momento de la rescisión.

La gestión del cobro extrajudicial o judicial del premio o saldo

adeudado no modificará la suspensión de la cobertura o rescisión del

contrato estipulada fehacientemente.

No entrará en vigencia la cobertura de ninguna facturación en tanto no esté totalmente cancelado el premio anterior.

Artículo 3º. Los derechos que la póliza acuerda al asegurado, nacen a

la misma hora y día que comienzan las obligaciones a su cargo

establecidas precedentemente.

Artículo 4º. Las disposiciones de la presente cláusula son también

aplicables a los premios de los seguros contratados por períodos

menores a UN (1) año y a los adicionales por endosos o suplementos de

la póliza.

Artículo 5º. Los pagos que resulten de la aplicación de la presente

cláusula se efectuarán a través de alguno de los medios de pago

dispuestos por la entidad, dentro de los autorizados

oportunamente por la SSN teniendo en cuenta la reglamentación

vigente.

Artículo 6º. Aprobada la liquidación de un siniestro la Aseguradora

podrá descontar de la indemnización cualquier saldo o deuda vencida de

este contrato.

CI – CL 1

CERTIFICADO INDIVIDUAL DE COBERTURA

Seguro Colectivo de Sepelio

Datos de la Aseguradora

Nombre:

CUIT, CUIL o DNI:

Dirección:

Localidad:

Código Postal:

Provincia:

Teléfono:

Mail:

Exclusión de otros seguros: Queda

expresamente estipulado que ninguna persona

asegurada bajo esta póliza podrá estar incorporada o incorporarse en el

futuro a otro seguro de sepelio, individual o colectivo, contratado con

la Aseguradora u otra entidad aseguradora. En caso de transgresión a lo

expuesto precedentemente y en caso de producirse el evento cubierto

cada Asegurador contribuirá proporcionalmente al monto de su contrato.

Número de Póliza:

Número de Certificado Individual de Cobertura:

Fecha de Emisión:

Fecha de Inicio y fin de la Cobertura:

Tomador:

Nombre o Razón Social:

Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono:

Tipo y Nº de documento /CUIT/ CUIL o DNI:

Condición de ante el IVA:

Actividad:

Mail:

Asegurado Titular:

Apellido y Nombre:

Sexo:

Fecha de Nacimiento:

Nacionalidad:

Nº y tipo de Documento:

CUIT/CUIL:

Estado Civil:

Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono:

Mail:

Asegurados Familiares:

Nombre:

Fecha de Nacimiento:

Documento:

CUIT/CUIL:

Parentesco con el solicitante:

Domicilio:

Localidad:

Código Postal:

Provincia:

Teléfono:

Edad Máxima de Ingreso:

Edad Máxima de Permanencia:

|

| Coberturas

Contratadas: (deberá

figurar solamente

la opción seleccionada en la solicitud del seguro) |

|

|

|

COMUNICACIÓN AL ASEGURADO: El asegurado que se identifica en este

“Certificado de Incorporación” tendrá derecho a solicitar una copia de

la póliza oportunamente entregada al Tomador del presente contrato de

seguro.

CO-CL 1

CONDICIONES GENERALES COMUNES

Seguro Colectivo de Sepelio

Artículo 1º - Disposiciones Fundamentales

Preeminencia normativa: Esta póliza se integra con estas Condiciones

Generales Comunes y las Condiciones Particulares (Frente de Póliza). En

caso de discordancia entre las Condiciones Generales Comunes y las

Particulares predominarán estas últimas”.

Reticencia:

Esta póliza y los respectivos Certificados Individuales han sido

extendidos por la Aseguradora sobre la base de las declaraciones

suscriptas por el Tomador en su solicitud y las declaraciones

suscriptas por los Asegurados Titulares en sus solicitudes individuales.

Toda declaración falsa o toda reticencia de circunstancias conocidas

por el Tomador o por los Asegurados Titulares, aún hecha de buena fe,

que a juicio de peritos hubiere impedido el contrato o la aceptación de

los certificados individuales, o hubiere modificado las condiciones de

los mismos, si la Aseguradora hubiese sido cerciorada del verdadero

estado del riesgo, hace nulo el contrato y/o los certificados

individuales.

El seguro será válido respecto de aquellas personas a las que no se

refiere la declaración falsa o reticente. Excepto que, a juicio de

peritos, dicha reticencia hubiese impedido la cobertura de la totalidad

del grupo asegurado.

La aseguradora cuenta con un plazo de TRES (3)

meses, contado desde que tomó conocimiento de la

reticencia, para impugnar el contrato de nulidad o proceder a su

reajuste.

Artículo 2º - Vigencia

Esta póliza adquiere fuerza legal

desde las CERO (0) horas del

día fijado en Condiciones Particulares como comienzo de su

vigencia. La misma será de vigencia anual renovable

automáticamente, salvo que en Condiciones Particulares se indique un

plazo de vigencia distinto.

No obstante ello, cualquiera de las partes (Tomador o Aseguradora)

deberá notificar de manera fehaciente, y con una anticipación no

menor a TREINTA (30) días corridos al vencimiento de la vigencia de la

póliza, su decisión de no renovar.

Artículo 3º - Asegurado Titular - Personas Asegurables

Se consideran “Asegurables” como Asegurados Titulares, a todas las

personas físicas, cuya relación con el Tomador resulte preexistente a

su incorporación a este seguro, que se encuentren relacionadas entre sí

por un interés distinto al de contratar el presente seguro y que reúnan

los requisitos de asegurabilidad exigidos por la Aseguradora y que no

excedan la Edad Máxima de Ingreso que se indique en las

Condiciones Particulares.

El Tomador podrá incorporarse al presente seguro en las mismas condiciones que se exijan para los demás asegurables.

Las personas que en el futuro entren a formar parte del grupo, así como

las que reingresen al mismo también serán asegurables una vez que

la solicitud de incorporación hubiese sido aprobada por la Aseguradora,

a partir de las CERO (0) horas del día primero del mes que siga a la

fecha de aprobación de la solicitud.

Artículo 4º - Grupo Familiar – Personas Asegurables

El Asegurado Titular podrá incluir en el presente seguro a su cónyuge,

y/o a sus hijos y/o padres y/o padres políticos, que reúnan los

requisitos de asegurabilidad exigidos por la Aseguradora, y que no

excedan la Edad Máxima de Ingreso que se indique en las Condiciones

Particulares.

Los cónyuges serán asegurables a partir del día de la celebración del

matrimonio. Se asimila a la condición de “cónyuge”, al conviviente del

Asegurado Titular, siempre y cuando hubiera convivido públicamente en

aparente matrimonio con el mismo, durante por lo menos CINCO (5) años

inmediatamente anteriores a la fecha de incorporación del conviviente a

esta cobertura, o a DOS (2) años en caso de existir descendencia en

común.

Los hijos susceptibles de cobertura lo serán hasta alcanzar los

VEINTICINCO (25) años, a menos que se indique una

edad menor en las Condiciones Particulares, salvo los hijos

incapaces que se encuentren legalmente

a cargo del Asegurado Titular que

podrán continuar asegurados incluso luego de cumplidos los VEINTICINCO

(25) años.

Para el caso en que dos Asegurados Titulares puedan incorporar como

integrantes del Grupo Familiar a la o las

mismas personas, dicha inclusión deberá ser efectuada

únicamente por un solo Asegurado Titular.

Será requisito indispensable para la

inclusión en el seguro del Grupo

Familiar respectivo, que el Asegurado Titular declare ante el Tomador

la identidad de los familiares incorporados al seguro y será

responsable de su actualización en cada oportunidad en que se produzcan

modificaciones en el Grupo Familiar declarado.

Artículo 5º - Forma y plazo para solicitar la Cobertura Individual:

a) Todo asegurable que desee incorporarse a esta póliza deberá

solicitarlo por escrito en los formularios de Solicitud Individual que

a este efecto proporciona la Aseguradora. La solicitud deberá

formularla dentro del plazo de UN (1) mes, no inferior a TREINTA (30)

días corridos, a contar desde la fecha en que sea asegurable;

b) Los asegurables que soliciten su incorporación a esta póliza después

de transcurrido el plazo indicado en el

inciso anterior, como asimismo los

que vuelvan a solicitar su incorporación

nuevamente al seguro después de haber rescindido la cobertura, deberán

presentar pruebas de asegurabilidad

satisfactorias para la Aseguradora a

través del cuestionario de salud provisto por la misma, en el

caso que la Aseguradora exija a tales efectos el cumplimiento de

pruebas de asegurabilidad;

c) Toda Solicitud Individual recibida por el Contratante deberá ser

remitida por éste a la Aseguradora dentro del plazo de TRES (3)

días hábiles de recibida la misma;

d) La Aseguradora se reserva el derecho de resolver en cada caso si el solicitante es asegurable y podrá rechazar su solicitud;

e) Se determina un plazo de TREINTA (30) días corridos desde la

recepción de la Solicitud Individual por parte de la Aseguradora, para

que ésta se expida sobre la aceptación del asegurado, en caso de

silencio por parte de la misma la solicitud individual se considerará

aceptada.

Artículo 6º - Certificados Individuales de Cobertura

Admitida la incorporación del Asegurado, la Aseguradora por intermedio

del Tomador, proporcionará al Asegurado Titular un Certificado

Individual de Cobertura, en el que se establecerán los derechos y

obligaciones de las partes, el monto del respectivo capital asegurado,

la fecha de entrada en vigor y demás datos, tanto del “Asegurado

Titular” como de los “Asegurados

Familiares” en caso de corresponder,

de acuerdo a la reglamentación vigente.

En caso de que se produzca alguna modificación de los enunciados

precedentes, la Aseguradora otorgara un nuevo certificado de Cobertura

Individual con las correspondientes correcciones.

Artículo 7º- Fecha de entrada en vigor de cada Certificado Individual de Cobertura

Los asegurables que hubieran solicitado su incorporación a esta póliza

hasta las CERO (0) horas del día fijado como comienzo de vigencia, y si

la misma hubiera sido aprobada por la aseguradora, quedarán

comprendidos en la póliza.

Los asegurables que soliciten su incorporación a esta póliza dentro de

los TREINTA (30) días corridos de adquirida tal condición, quedarán

comprendidos en la misma a partir del día primero del mes siguiente de

la aceptación de la respectiva solicitud de cobertura, por parte de la

Aseguradora.

La fecha de Inicio de vigencia de cada Certificado Individual de Cobertura estará establecida en el mismo.

Artículo 8º - Número mínimo de Asegurados Titulares y porcentaje mínimo de adhesión

Es condición expresa para que este seguro entre en vigor y mantenga su

vigencia en las condiciones pactadas en materia de capitales y primas,

que tanto la cantidad de Asegurados Titulares como el porcentaje de los

mismos con relación a los que se hallen en condiciones de ser

incorporados al seguro, alcancen por lo menos, los mínimos indicados en

las Condiciones Particulares.

Si en un determinado momento no se reunieran los requisitos mínimos

antes mencionados, la Aseguradora se reserva el derecho de modificar la

tasa de prima aplicada. La Aseguradora notificará su decisión por

escrito al Contratante con una anticipación mínima de TREINTA (30) días

corridos a la fecha de aplicación de la modificación.

Asimismo, si se produjere una variación superior al VEINTICINCO POR

CIENTO (25%) en la cantidad de Asegurados

Titulares y/o en la sumatoria de

los capitales asegurados individuales, se podrá realizar un

nuevo cálculo de prima promedio, la que regirá hasta el vencimiento del

plazo de vigencia en curso.

Artículo 9º - Plazo de Carencia

La cobertura prevista en esta póliza estará sujeta a un Plazo de

Carencia de TREINTA (30) días corridos, salvo que en Condiciones

Particulares se indique un plazo menor, durante el cual el Asegurado

está obligado al pago de las primas, a contar desde la fecha de

vigencia inicial del Certificado Individual de Cobertura.

Si ocurriera el fallecimiento del Asegurado durante el Plazo de

Carencia no será de aplicación el beneficio previsto

en esta póliza, excepto en aquellos casos

en que el fallecimiento ocurra como consecuencia de un

accidente. Se entenderá por “accidente” a toda lesión

corporal producida directa y exclusivamente por causas externas

violentas, fortuitas e independientes de la voluntad del Asegurado.

Queda establecido que la Aseguradora,

únicamente podrá aplicar el Plazo de Carencia,

cuando no exija Requisitos de Asegurabilidad.

Artículo 10 - Prima del Seguro

10.1. La prima media inicial por

mil mensual de capital asegurado,

inserta en las Condiciones Particulares

de esta póliza, resulta del cociente entre

la sumatoria del producto de la tarifa correspondiente a la

edad y al capital de cada individuo integrante del grupo asegurable y

el total de los capitales asegurados.

La misma regirá durante el primer año póliza de vigencia del seguro.

La prima media del seguro podrá ser ajustada

en cada aniversario de póliza, por la

Aseguradora, quien comunicará por escrito al Tomador la nueva prima

media resultante, como asimismo cualquier modificación de la suma

asegurada, con una anticipación no menor a los TREINTA (30) días

corridos, a la fecha en que comience a regir la misma.

La prima media se aplicará sin ninguna discriminación de edades a todos

los asegurados, por lo que el importe a pagar por el Tomador al

Asegurador resultará de multiplicar la prima media por el total de

capitales asegurados vigentes.

10.2. Las partes podrán convenir:

a) Una prima media inicial por mil de capital asegurado por rango de

edades. Dichos rangos serán equidistantes. La metodología de

cálculo será similar a la enunciada en párrafos anteriores;

b) Una prima media inicial promedio aplicable teniendo en cuenta los siguientes grupos asegurados:

I) Sólo Asegurado Titular;

II) Grupo Familiar Primario (Asegurado Titular, cónyuge/conviviente e hijos);

III) Grupo Familiar Secundario (Asegurado Titular, cónyuge/conviviente, padres y padres políticos);

IV) Grupo Familiar Primario y Secundario (Asegurado Titular, cónyuge/conviviente, hijos, padres y padres políticos).

Artículo 11- Rescisión de la Póliza

Tanto el Tomador como la Aseguradora podrán rescindir esta póliza en

cualquier vencimiento de primas, previo aviso por escrito con

anticipación no menor a los TREINTA (30) días corridos, sin limitación

alguna. Consecuentemente, se rescindirán automáticamente todas las

coberturas individuales.

Artículo 12 - Finalización de las Coberturas Individuales

Las coberturas individuales de cada Asegurado finalizarán en los siguientes casos:

a) Por renuncia del Asegurado Titular a continuar con el seguro;

b) Por fallecimiento del Asegurado Titular;

c) Por dejar de pertenecer el Asegurado Titular al grupo regido por el Tomador;

d) Por caducidad o rescisión de la póliza;

e) Por falta de pago de primas de acuerdo con lo establecido en la

Cláusula de Cobranza del Premio que forma parte de la presente póliza;

f) Para el caso de los asegurados familiares: cuando pierdan su condición de miembros del Grupo Familiar;

g) Al cumplir la Edad Máxima de Permanencia establecida en las Condiciones Particulares.

Tanto la renuncia a que se refiere el punto a), como el retiro del

grupo previsto en el punto c), deberán ser comunicadas a la

Aseguradora por intermedio del Tomador en los formularios previstos a

tal efecto dentro de los TREINTA (30) días corridos desde la fecha en

la cual se produjeron dichos eventos.

La rescisión de los Certificados Individuales operará al término del mes por el cual se hubieren descontado primas.

La rescisión o caducidad de la

cobertura para el Asegurado Titular

implica la terminación automática de la cobertura para todos los

Asegurados Familiares.

En cualquier caso de rescisión o caducidad de esta

póliza caducarán simultáneamente todos los certificados individuales

cubiertos por ella, salvo las obligaciones pendientes a cargo de la

Aseguradora.

Se dará cobertura a los siniestros ocurridos a los asegurados, siempre