ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3720

Impuesto al Valor Agregado. Reintegro del gravamen a turistas del

exterior. Resoluciones Generales Nº 380 y Nº 381 y sus respectivas

modificaciones. Su sustitución. Texto actualizado.

Bs. As., 21/1/2015

VISTO las Resoluciones Generales Nº 380 y Nº 381 y sus respectivas modificaciones, y

CONSIDERANDO:

Que esta Administración Federal reviste el carácter de autoridad de

aplicación del régimen de reintegro del impuesto al valor agregado

facturado al turista del exterior, por las adquisiciones de bienes

gravados producidos en el país conforme el Decreto Nº 1.099 del 21 de

septiembre de 1998 modificado por el Decreto Nº 80 del 25 de enero de

2001.

Que mediante la Resolución General Nº 380 y sus modificaciones, se

establecieron los requisitos y condiciones que deberán reunir los

comerciantes que revistan el carácter de responsables inscriptos en el

impuesto al valor agregado, que adhieran al mencionado régimen.

Que la Resolución General Nº 381 y sus modificaciones, dispuso el

procedimiento a observar para que los turistas del exterior puedan

percibir, al momento de salir del país, el reintegro del impuesto al

valor agregado abonado por los bienes gravados adquiridos en el mismo

que trasladen al exterior.

Que a efectos de optimizar la administración y el control de las

operaciones de venta sujetas a reintegro, se ha previsto la

transferencia electrónica a este Organismo de los datos

correspondientes a las aludidas operaciones y su validación como

requisito previo al reintegro que corresponda efectuar.

Que con la finalidad de asegurar el cumplimiento de los compromisos

asumidos por todos los participantes del procedimiento establecido

mediante las mencionadas normas, procede implementar un nuevo régimen

sancionatorio.

Que es objetivo de esta Administración Federal facilitar la consulta y

aplicación de las normas vigentes, efectuando el ordenamiento y

actualización de las mismas.

Que en tal sentido resulta aconsejable sustituir las resoluciones

generales mencionadas en los considerandos precedentes, reuniéndolas en

un solo cuerpo normativo.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Administración Financiera, de Fiscalización, de

Sistemas y Telecomunicaciones, Técnico Legal Impositiva y Técnico Legal

Aduanera, y las Direcciones Generales Impositiva y de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 3° del Decreto Nº 1.099 del 21 de septiembre de 1998,

modificado por el Decreto Nº 80 del 25 de enero de 2001, y el Artículo

7° del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus

complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

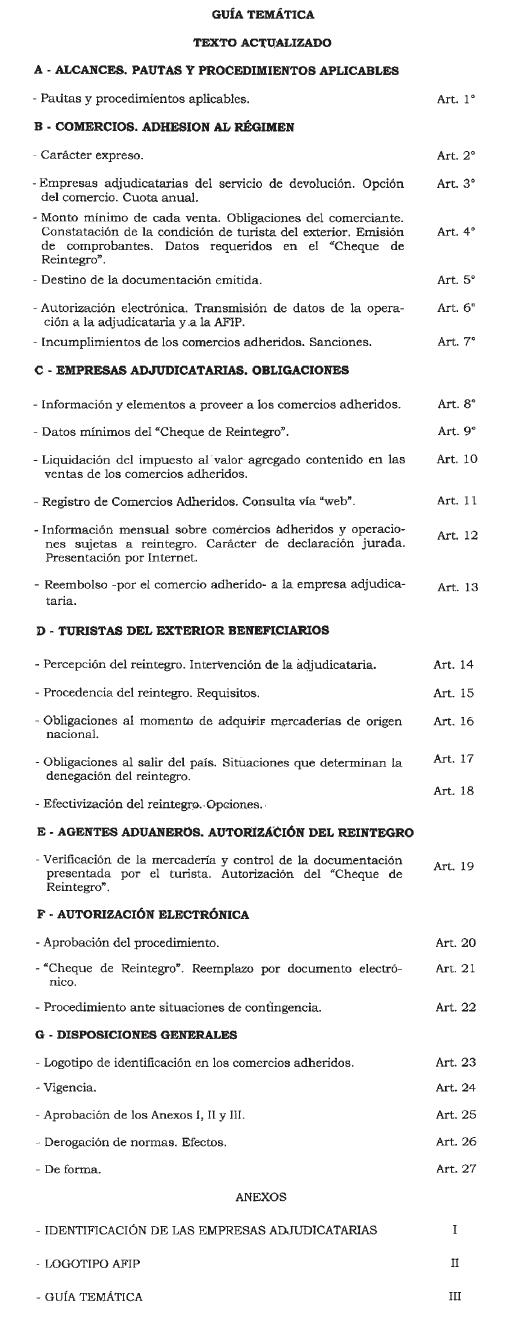

A - ALCANCES. PAUTAS Y PROCEDIMIENTOS APLICABLES

Artículo 1° — El régimen de

reintegro del impuesto al valor agregado, facturado a los turistas del

exterior por la adquisición de bienes gravados producidos en el país

—con arreglo a lo previsto en la Ley Nº 22.802 y sus modificaciones—,

se ajustará a las pautas y procedimientos establecidos en esta

resolución general.

B - COMERCIOS. ADHESIÓN AL RÉGIMEN

Art. 2° — Los comerciantes,

entendiéndose por tales a los efectos del presente régimen aquellos que

revistan la condición de responsables inscriptos en el impuesto al

valor agregado, que opten por incorporarse al régimen de reintegro

mencionado en el Artículo 1°, deberán adherirse expresamente,

cumpliendo los requisitos y las condiciones que se establecen en este

apartado.

La adhesión al régimen importará por parte del comercio adherido su

pleno consentimiento y la sujeción a las disposiciones de esta

resolución general, sin perjuicio de las condiciones que el sujeto

adherido establezca con las empresas adjudicatarias en los instrumentos

correspondientes.

Art. 3° — La adhesión

mencionada en el artículo anterior deberá realizarse ante las empresas

adjudicatarias de la prestación del servicio de devolución, que se

encuentren identificadas en el Anexo I de la presente.

Las aludidas empresas podrán exigir a los comercios adherentes al

régimen el pago de una cuota anual, que no podrá superar el importe que

fije el pliego de bases y condiciones de la licitación respectiva.

Art. 4° — Los comerciantes

adheridos al régimen, cuando efectúen ventas por un importe igual o

superior a SETENTA PESOS ($ 70.-) de bienes gravados producidos en el

país, a turistas del exterior, deberán:

a) Constatar la condición de turista del exterior del adquirente

mediante la tarjeta o comprobante que entrega la Dirección Nacional de

Migraciones, el pasaporte o documento de identidad y que la mercadería

reúna las condiciones normadas en la Ley Nº 22.802 y sus modificaciones.

b) Confeccionar facturas tipo “B” o emitir, mediante la utilización de

controladores fiscales, facturas tipo “B” o tique facturas tipo “B”.

El documento que se emita deberá contener exclusivamente productos

sujetos a reintegro, y consignar en el espacio destinado a la

descripción del bien vendido la leyenda “Bienes gravados producidos en

el país”.

c) Consignar complementariamente en el citado comprobante, los siguientes datos:

1. Respecto del turista del exterior:

1.1. Número de pasaporte o documento de identidad.

1.2. Apellido y nombres.

1.3. Domicilio en el país de residencia.

2. Respecto de la operación:

2.1. Número del “Cheque de Reintegro” entregado al turista del exterior.

2.2. Nota al pie indicando el importe del impuesto al valor agregado y

—en su caso— de los impuestos internos, contenidos en la factura tipo

“B” o tique factura tipo “B”.

Cuando el comprobante de la operación se emita mediante la utilización

de controladores fiscales, el referido importe será calculado por el

software de aplicación e impreso de acuerdo con las formas y

especificaciones que para los modelos de comprobantes se establecen en

la Resolución General Nº 3.561.

d) Completar la totalidad de los datos requeridos en los ejemplares del

“Cheque de Reintegro”, consignando —de corresponder— en el espacio

asignado al ítem “P.TOTAL (+ IVA)”, la diferencia que resulte de

detraer del monto total facturado, el importe atribuible a los

impuestos internos.

Art. 5° — Los ejemplares de las facturas, tique facturas y “Cheques de Reintegro” emitidos, tendrán los siguientes destinos:

a) El original de la factura o tique factura y el original y triplicado

del “Cheque de Reintegro”: serán entregados al adquirente del exterior

para su presentación ante la Aduana interviniente al momento de su

egreso del país, quien deberá exhibirlos junto con la mercadería

detallada en la factura o tique factura. Ambos documentos en original

serán devueltos al turista para ser presentados al prestador que

corresponda, ya sea en los puestos de salida o en los buzones

habilitados. El triplicado del “Cheque de Reintegro” quedará en poder

del personal aduanero.

El triplicado se conservará en el Servicio Aduanero durante un lapso de

tres meses contados a partir de su recepción o, estando implementado el

procedimiento electrónico aprobado por el Artículo 20 de la presente

resolución general, hasta la registración de su aprobación o rechazo en

el sistema.

b) El duplicado de la factura o tique factura y del “Cheque de

Reintegro”: para el emisor, a los fines administrativos, contables y

fiscales.

Art. 6° — A partir de la

implementación del procedimiento de autorización electrónica previsto

en el Artículo 20 de la presente, los comerciantes deberán remitir a

las empresas adjudicatarias la información inherente a las ventas

efectuadas a turistas del exterior sujetas a reintegro del impuesto al

valor agregado, que luego deberá ser transferida electrónicamente por

dichas empresas a esta Administración Federal. La transferencia

electrónica deberá efectuarse a través del servicio denominado “WS

Turiva”, cuyas especificaciones técnicas se encuentran publicadas en el

sitio “web” de este Organismo (htpp://www.afip.gob.ar).

Asimismo, los comerciantes y las empresas adjudicatarias podrán

consultar tales operaciones en el servicio denominado “TurIVA_web”

disponible mediante el empleo de “Clave Fiscal” con nivel de seguridad

2, otorgada de conformidad con el procedimiento dispuesto por la

Resolución General Nº 2.239, su modificatoria y complementarias.

Art. 7° — Serán suspendidos por

un período de hasta DOCE (12) meses calendario, aquellos comercios

adheridos que presenten alguna de las siguientes condiciones:

a) Incumplimiento de UNA (1) o más de las obligaciones establecidas en

el Artículo 4°, detectadas en TRES (3) o más operaciones sujetas a

reintegro.

b) Se les detecten TRES (3) o más operaciones sujetas al reintegro del

impuesto al valor agregado, en las que se incluyan productos importados.

c) No acrediten el cumplimiento de la presentación de las declaraciones

juradas del impuesto al valor agregado de los últimos DOCE (12) meses o

no se consigne en ellas el débito fiscal pagado por los turistas

extranjeros.

La suspensión se graduará en atención a la gravedad del incumplimiento

y a la reiteración de infracciones. Asimismo, será dispuesta por el

órgano rector del sistema de contrataciones y notificada al comercio y

a todas las empresas adjudicatarias del servicio, a fin de que éstas

inhiban las ventas que generen derecho a devolución del impuesto al

valor agregado en todos los puntos de venta del comercio sancionado.

El período de suspensión podrá mantenerse aún luego de finalizada la contratación de las empresas adjudicatarias.

Durante todo el período de vigencia de la sanción de suspensión, las

empresas adjudicatarias inhibirán la posibilidad de ventas del comercio

adherido a través del retiro de los elementos establecidos en el

Artículo 8°, de la inhabilitación sistémica para transmitir las

operaciones sujetas a reintegro cuando se encuentre implementado el

procedimiento aprobado mediante el Artículo 20, o mediante otra forma

que, a satisfacción de esta Administración Federal, impida al comercio

efectuar las operaciones aludidas.

Las sanciones dispuestas por el órgano rector del régimen de

contrataciones no obstarán la adopción de las medidas que correspondan,

por aplicación de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones.

C - EMPRESAS ADJUDICATARIAS. OBLIGACIONES

Art. 8° — Las empresas adjudicatarias identificadas en el Anexo I entregarán a los comercios adheridos, los siguientes elementos:

a) Material de promoción comercial y el instructivo de funcionamiento del régimen de reintegro.

b) Soluciones tecnológicas para la transmisión en línea de las

operaciones de venta sujetas a reintegro, incluyendo mantenimiento y

soporte técnico. La adjudicataria deberá garantizar que la transmisión

de la operación de venta a este Organismo se concrete con antelación a

la presentación del turista en la Aduana.

c) Los elementos necesarios para la emisión de los documentos (software

para generación de cheques de reintegro, cheques de reintegro

propiamente dichos u otro elemento que cumpla con la misma finalidad),

que se entregarán a los turistas que efectúen compras sujetas a

reintegro del impuesto al valor agregado.

Dichos documentos deberán emitirse por triplicado y serán confeccionados por alguno de los siguientes métodos alternativos:

1. En forma manual, completando los datos del documento preimpreso.

2. Mediante terminales de impresión exclusivas o el equipamiento

electrónico denominado “Controlador Fiscal” instalado en el comercio

adherido, considerándose éstos como Documentos No Fiscales Autorizados

u Homologados, según corresponda, en los términos de la Resolución

General Nº 3.561.

Art. 9° — Cada ejemplar de

“Cheque de Reintegro” deberá contener como mínimo los datos que se

indican seguidamente, agrupados en la forma que se detalla:

a) Respecto del reintegro:

1. La leyenda “Cheque de Reintegro”.

2. Código de identificación unívoca.

3. Datos del turista: apellido y nombres, número de pasaporte o documento de identidad y domicilio en el país de residencia.

4. Importe a reintegrar. Cuando el comprobante de la operación se emita

mediante la utilización de controladores fiscales, el monto a

reintegrar será calculado e impreso por el software de aplicación.

b) Respecto de la compra:

1. Identificación del vendedor: apellido y nombres, razón social o

denominación y Clave Única de Identificación Tributaria (C.U.I.T.).

2. Fecha de emisión del comprobante.

3. Código del tipo de comprobante: SEIS (6) para la factura tipo “B” y OCHENTA Y DOS (82) para el tique factura tipo “B”.

4. Punto de venta y número de comprobante.

5. Importe del impuesto al valor agregado y —de corresponder— de los

impuestos internos, contenidos en la factura tipo “B” o tique factura

tipo “B”.

6. Importe total facturado.

Art. 10. — Las empresas

adjudicatarias entregarán a los comercios adheridos una liquidación por

el importe total del impuesto al valor agregado contenido en las

adquisiciones de bienes efectuadas por los turistas del exterior.

Dicho comprobante deberá cumplir con los requisitos establecidos en el

Anexo II, Título A, Punto I) de la Resolución General Nº 1.415, sus

modificatorias y complementarias.

Art. 11. — Las empresas

adjudicatarias deberán mantener un “Registro de Comercios Adheridos” al

régimen de devolución del impuesto al valor agregado a los turistas del

extranjero, el que se podrá consultar libremente en los sitios “web” de

cada adjudicataria.

Art. 12. — Mensualmente las

empresas adjudicatarias deberán informar a esta Administración Federal

el detalle de comercios adheridos y operaciones sujetas a reintegro del

impuesto al valor agregado.

La información tendrá carácter de declaración jurada, se confeccionará

utilizando un módulo del Sistema Integrado de Aplicaciones (S.I.Ap.)

habilitado al efecto y se presentará por “Internet” a través del sitio

“web” de esta Administración Federal, conforme el procedimiento

establecido en la Resolución General Nº 1.345, sus modificatorias y

complementarias.

Art. 13. — El reembolso del

importe de la liquidación citada en el Artículo 10, por parte del

comercio adherido a las empresas adjudicatarias, deberá efectuarse

mediante:

a) Cheque nominativo extendido a nombre del emisor de la liquidación,

cruzado y con la cláusula “no a la orden”. En el anverso del mismo

deberá consignarse la leyenda “para acreditar en cuenta”, conforme a lo

dispuesto en el Artículo 46 y concordantes de la Ley Nº 24.452 y su

modificatoria.

b) Cheque de pago diferido, emitido a nombre del emisor de la

liquidación, cruzado y con la cláusula “no a la orden”, en las

condiciones establecidas en el Artículo 12, párrafo tercero, de la Ley

Nº 24.452 y su modificatoria.

c) Acreditación en la cuenta bancaria de la adjudicataria, por

procedimientos manuales o electrónicos. Dicho pago será computado por

el comercio adherido en la declaración jurada del impuesto al valor

agregado correspondiente al mes en que se efectuó el reembolso, en las

condiciones que establece el Artículo 5°, inciso e), del Decreto Nº

1.099/98, modificado por el Decreto Nº 80/01. Para ello, el crédito

fiscal proveniente de operaciones incluidas en el presente régimen,

deberá ser indicado como “TurIVA”, según lo normado en el Anexo I,

punto 3, inciso f) de la Resolución General Nº 715 y sus

complementarias.

D - TURISTAS DEL EXTERIOR BENEFICIARIOS

Art. 14. — Los turistas del

exterior que trasladen al extranjero bienes gravados de producción

nacional que hubiesen adquirido en el país, percibirán el reintegro del

impuesto al valor agregado facturado por el vendedor.

El reintegro será efectuado por la empresa adjudicataria de la

prestación del servicio de devolución a la que haya adherido el

respectivo comercio.

Art. 15. — El reintegro del

impuesto al valor agregado será procedente cuando las adquisiciones de

bienes gravados producidos en el país, se hayan realizado en un

comercio adherido al régimen y por un importe igual o superior a

SETENTA PESOS ($ 70.-) por cada factura o tique factura y en tanto se

dé cumplimiento a los requisitos que se establecen en los artículos

siguientes.

Art. 16. — En oportunidad de efectuar la adquisición de los bienes comprendidos en el presente régimen, el turista del exterior deberá:

a) Acreditar ante el vendedor su condición de turista del exterior

mediante la exhibición de la tarjeta o comprobante entregado por la

Dirección Nacional de Migraciones, y del pasaporte o documento de

identidad.

b) Obtener del comerciante la siguiente documentación:

1. Original de la factura o tique factura respaldatorio de la

adquisición de los bienes que originan reintegro. Dichos documentos

deberán encontrarse emitidos en forma independiente de otras compras no

sujetas al beneficio. La inobservancia de este último requisito obstará

al reconocimiento del reintegro.

2. Original y triplicado del “Cheque de Reintegro”, por el monto del

impuesto al valor agregado contenido en la compra, detraída la comisión

que percibe la empresa adjudicataria por la prestación del servicio.

Art. 17. — Cuando se produzca

la salida del país, el turista del exterior deberá exhibir la

mercadería, la factura o tique factura y el “Cheque de Reintegro” para

su verificación y autorización por parte del personal aduanero,

juntamente con su pasaporte o documento de identidad y la tarjeta o

comprobante de la Dirección Nacional de Migraciones. En caso que no se

exhiban los mencionados elementos, que no coincidan los datos

referenciales que surgen de los documentos con los registrados en el

“Cheque de Reintegro” o que éste último presente una antigüedad

superior a los SEIS (6) meses respecto de su fecha de emisión, se

retendrá el mismo y se denegará el reintegro del gravamen.

La falta de exhibición de la mercadería ante el servicio aduanero, así

como la imposibilidad de su verificación por haber sido despachada como

equipaje de bodega o por cualquier otra causa imputable al solicitante,

implicará la denegatoria del reintegro. En estos casos, no se

intervendrá el “Cheque de Reintegro”, devolviéndoselo al turista del

exterior sin más trámite.

La detección de mercadería no sujeta a reintegro incluida en el “Cheque

de Reintegro”, dará lugar a la retención en el servicio aduanero de

todos los ejemplares del cheque e implicará la denegación del

reintegro, aun cuando en el mismo se incluyeran montos correspondientes

a mercaderías con las características previstas en el Artículo 15.

Art. 18. — Para la percepción

del reintegro del impuesto al valor agregado de las compras que

hubieren sido aprobadas por el servicio aduanero, el turista podrá

optar por alguna de las siguientes modalidades:

a) Devolución en efectivo: A tal fin deberá presentarse en el puesto de

reintegro de la adjudicataria que corresponda al comercio en el cual

efectuó la adquisición de los bienes. La devolución en efectivo sólo

procederá en los aeropuertos, terminales portuarias y demás puntos de

frontera que posean puestos de reintegro instalados por las empresas

adjudicatarias.

b) Devolución mediante tarjeta de crédito o giro a su domicilio: En

este supuesto deberá presentar los documentos referidos en el artículo

anterior en los puestos de reintegro, intervenidos por el personal

aduanero o depositar los “Cheques de Reintegro” en los buzones

habilitados por la empresa adjudicataria que corresponda.

E - AGENTES ADUANEROS. AUTORIZACIÓN DEL REINTEGRO

Art. 19. — El personal aduanero

verificará los bienes alcanzados por la franquicia y su egreso del

país, realizando además los controles que seguidamente se indican:

a) Aprobación manual del “Cheque de Reintegro”. Se controlará la

correlación de los datos de la factura o tique factura con los del

referido documento, dejando constancia de su intervención en los

comprobantes verificados, consignando lugar, fecha, conformidad u

observaciones pertinentes, así como sello aduanero correspondiente,

firma y sello aclaratorio del actuante.

b) Aprobación electrónica del reintegro. A partir de la implementación

del sistema de autorización electrónica que se aprueba en el Artículo

20, el personal aduanero verificará los datos de la factura o tique

factura con la información previamente transmitida a esta

Administración Federal por las empresas adjudicatarias, como también el

resultado de las validaciones sistémicas realizadas. Seguidamente se

procederá a registrar en el sistema la aprobación del reintegro o su

rechazo, según corresponda.

F - AUTORIZACIÓN ELECTRÓNICA

Art. 20. — Apruébase el

procedimiento de autorización electrónica de los reintegros del

impuesto al valor agregado facturado a turistas del exterior, que podrá

coexistir con el procedimiento de autorización manual realizado a

través de los “Cheques de Reintegro” hasta tanto todos los comercios

adheridos al régimen y todos los servicios aduaneros dispongan de la

infraestructura tecnológica necesaria para la registración y

autorización electrónica de tales reintegros.

Art. 21. — A partir de la

implementación del procedimiento de autorización electrónica, lo

definido en esta resolución general podrá modificarse para que los

comercios adheridos al régimen y, en su caso, los servicios aduaneros,

puedan:

a) Prescindir de consignar en las facturas tipo “B” el número del “Cheque de Reintegro” entregado al turista del exterior.

b) Prescindir de consignar el apellido y nombres y el domicilio del

turista en el “Cheque de Reintegro”, detallando solamente el número de

pasaporte o documento de identidad y el país de residencia.

c) Reemplazar el “Cheque de Reintegro” preimpreso por un documento

electrónico, que se emitirá por triplicado en caso de ser necesaria su

utilización ante situaciones que impidan la operatividad del sistema.

d) Considerar cumplidos la autorización o el rechazo del “Cheque de

Reintegro”, con la intervención del servicio aduanero en el sistema.

Asimismo, una vez finalizada la implementación del procedimiento de

transmisión electrónica en la totalidad de los comercios adheridos y

dependencias competentes del servicio aduanero, las empresas

adjudicatarias podrán prescindir de la instalación de buzones para el

depósito de los “Cheques de Reintegro”.

Art. 22. — En caso de

presentarse situaciones de contingencia que impidan la operatividad del

procedimiento de autorización electrónica, las instancias

intervinientes procederán conforme se indica a continuación:

a) Inconvenientes en el comercio adherido: emitirá y entregará al

turista comprobantes generados en forma manual conteniendo todos los

datos e igual cantidad de ejemplares que el emitido en forma

electrónica. Asimismo, una vez restablecido el sistema, la información

de la operación realizada será remitida a esta Administración Federal a

través de la empresa adjudicataria correspondiente.

b) Inconvenientes en las dependencias aduaneras: el personal

interviniente deberá dejar constancia de su aprobación o rechazo en los

comprobantes emitidos por el comercio adherido. A tal fin se consignará

lugar, fecha, sello aduanero correspondiente, firma y sello aclaratorio

del actuante. El original de la factura o tique factura y el “Cheque de

Reintegro” serán devueltos al turista para su presentación en el puesto

de la empresa adjudicataria del servicio, conservando ésta última el

triplicado del cheque para proceder a la aprobación o rechazo en el

sistema, una vez restablecida la operatividad del mismo.

c) Inconvenientes en el puesto de la empresa adjudicataria: la empresa

recibirá el “Cheque de Reintegro” y arbitrará los medios necesarios

para efectuar la devolución del impuesto al turista. No procederá el

reintegro del gravamen si no pudiera corroborarse en el sistema, la

aprobación del servicio aduanero respecto de la operación de que se

trate. Superado el inconveniente y verificada la aprobación por parte

del servicio aduanero, se procederá a la devolución en efectivo y/o a

la acreditación del importe correspondiente a través de tarjeta de

crédito o giro.

G - DISPOSICIONES GENERALES

Art. 23. — Los comercios

adheridos al régimen, los puestos de salida y buzones donde los

turistas del exterior gestionarán sus reintegros, se identificarán a

través del logotipo obrante en el Anexo II, cuyo diseño y medidas se

aprueban mediante la presente resolución general.

Las empresas adjudicatarias del servicio podrán acompañar la aludida

identificación con sus respectivos logotipos o marcas, cuyas medidas

serán iguales o inferiores a las del logotipo aludido en el párrafo

anterior.

Art. 24. — La presente

resolución general entrará en vigencia a partir del primer día del

segundo mes inmediato posterior al de su publicación en el Boletín

Oficial, inclusive.

El procedimiento de transmisión electrónica tendrá vigencia a partir de

las fechas indicadas en el cronograma publicado en el sitio “web”

institucional (http://www.afip.gob.ar)

Art. 25. — Apruébanse los Anexos I, II y III, que forman parte de la presente resolución general.

Art. 26. — Déjanse sin efecto

el Anexo VIII —DEVOLUCION DEL IMPUESTO AL VALOR AGREGADO A LOS TURISTAS

DEL EXTERIOR— de la Resolución (ANA) Nº 3.751/1994, las Resoluciones

Generales Nros. 380, 381, 827, 972, 1.613, 2.945 y 2.968, a partir de

la fecha de vigencia dispuesta en el primer párrafo del Artículo 24,

sin perjuicio de su aplicación a los hechos y situaciones acaecidos

durante sus respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de las citadas resoluciones generales debe entenderse referida a la presente.

Los reintegros correspondientes a las adquisiciones comprendidas en las

normas que se derogan, se tramitarán de acuerdo con las disposiciones

de estas últimas.

Art. 27. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

ANEXO I (Artículos 3° y 8°)

IDENTIFICACIÓN DE LAS EMPRESAS ADJUDICATARIAS

| C.U.I.T. | DENOMINACIÓN |

| 30-69897975-1 | GLOBAL BLUE ARGENTINA SOCIEDAD ANÓNIMA. |

ANEXO II (Artículo 23)

Cartel.

Medida: valor máximo 90 x 90 cm.

Valor intermedio 50 x 50 cm.

Valor mínimo 20 x 20 cm.

Las medidas para su reducción serán proporcionales a las medidas aquí estipuladas.

Impresión: sobre vinilo ploteado.

Calcos.

Medida: 20 x 20 cm.

ANEXO III (Artículo 25)