ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3723

Impuestos sobre los combustibles

líquidos y sobre el gasoil. Fondo Hídrico de Infraestructura. Leyes Nº

23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas

Natural, texto ordenado en 1998 y sus modificaciones, Nº 26.028 y sus

modificaciones y Nº 26.181 y su modificatoria. Comercialización de

Combustibles Líquidos. Facturación de operaciones exentas. Resolución

General Nº 3.044 y su modificatoria. Su modificación.

Bs. As., 23/1/2015

VISTO la Resolución General Nº 3.044 y su modificatoria, y

CONSIDERANDO:

Que la citada norma estableció los requisitos que deben observar los

distintos sujetos intervinientes en la comercialización de los

productos exentos del impuesto sobre los combustibles líquidos, en

función de su destino o utilización, así como el procedimiento para que

los distribuidores soliciten el reintegro del gravamen liquidado por el

sujeto pasivo, cuando los productos enajenados tuvieran destino exento,

disponiendo las normas de facturación que permitan identificar el

producto comercializado y su composición en el caso de los

biocombustibles.

Que como consecuencia del relevamiento de aspectos operativos

relacionados con la acreditación del destino exento de los productos en

las operaciones de transferencias de combustibles líquidos y de

expendio para el transporte automotor de carga, se considera necesario

incrementar el cupo de litros de gas oil para las estaciones de

servicio ubicadas en la zona geográfica exenta del impuesto sobre los

combustibles líquidos.

Que asimismo y atendiendo el objetivo de este Organismo de facilitar el

cumplimiento de las obligaciones, resulta aconsejable precisar el

mecanismo para determinar e ingresar los gravámenes a cargo de los

distribuidores y de las estaciones de servicio, así como los intereses

y multas que pudieran corresponder, cuando no se verifiquen los

requisitos para que una operación quede debidamente acreditada como

exenta.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Fiscalización y de Recaudación, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 14 del Título III de la Ley Nº 23.966 de Impuesto sobre los

Combustibles Líquidos y el Gas Natural, texto ordenado en 1998 y sus

modificaciones, el Artículo 9° de la Ley Nº 26.028 y sus

modificaciones, el Artículo 9° de la Ley Nº 26.181 y su modificatoria y

el Artículo 7° del Decreto Nº 618 del 10 de julio de 1997, sus

modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

Artículo 1° — Modifícase la Resolución General Nº 3.044 y su modificatoria, de la forma que se indica a continuación:

1. Sustitúyese el inciso b) del Artículo 3°, por el siguiente:

“b) Distribuidores y/o comercializadores revendedores: en adelante

“distribuidores” a quienes efectúen la comercialización a su nombre y

por cuenta propia o de terceros, de combustibles líquidos —en el mismo

estado en que lo adquirieron para su posterior reventa—, intermediando

entre los sujetos pasivos de los impuestos sobre los combustibles

líquidos, sobre el gas oil y/o fondo hídrico de infraestructura y los

“adquirentes”.

Asimismo, se consideran “distribuidores” a las estaciones de servicio,

a los revendedores que cumplan la misma finalidad que éstas y a los

revendedores de productos gravados —situados o domiciliados en la zona

geográfica determinada por el inciso d) del Artículo 7° de la Ley Nº

23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas

Natural, texto ordenado en 1.998 y sus modificaciones—, cuando realicen

las siguientes operaciones y sólo con relación a ellas:

1. Transferencias de:

1.1. Gas oil: en cantidades superiores a UN MIL (1.000) litros.

1.2. Resto de productos gravados: en cantidades superiores a CIENTO CINCUENTA (150) litros.

2. Transferencias de productos gravados que no fueran realizadas a “adquirentes” conforme a lo establecido en el inciso c).

En todas estas operaciones los “distribuidores” —incluidas las

estaciones de servicio cuando se verifiquen las circunstancias

previstas para ser consideradas como tales— deberán liquidar y percibir

los impuestos sobre los combustibles líquidos y el gas natural y/o

sobre el gas oil y/o fondo hídrico de infraestructura, de corresponder,

considerando como base imponible el valor de referencia para el período

fiscal y producto de que se trate según lo dispuesto por la Resolución

General Nº 1.555 y observando el procedimiento previsto en el segundo

párrafo del Artículo 11.”.

2. Sustitúyese el punto 5.4. del inciso c) del Artículo 3°, por el siguiente:

“5.4. Consumidores finales. A los fines de la presente se considera que

las transferencias se efectúan a consumidores finales cuando no superan

la cantidad de:

5.4.1. UN MIL (1.000) litros, tratándose de gas oil.

5.4.2. CIENTO CINCUENTA (150) litros, tratándose del resto de productos gravados.”.

3. Sustitúyese el Artículo 11, por el siguiente:

“ARTÍCULO 11.- Los sujetos pasivos deberán liquidar el importe de los

respectivos gravámenes e incluirlos en la correspondiente factura o

documento equivalente, en forma discriminada, por cada una de las

transferencias alcanzadas efectuadas a los “distribuidores”, que se

indican en el Artículo 2°.

Los “distribuidores” que deban determinar y liquidar los impuestos

sobre los combustibles líquidos y el gas natural y sobre el gasoil y el

fondo hídrico de infraestructura —conforme a lo previsto en el inciso

b) del Artículo 3°—, deberán incluirlos en la correspondiente factura o

documento equivalente, en forma discriminada, e ingresar los gravámenes

respectivos así como los intereses resarcitorios, punitorios y multas

que pudieran corresponder, mediante transferencia electrónica de

fondos, de acuerdo con el procedimiento establecido en las Resoluciones

Generales Nº 2.250 y su modificatoria (11.1.), Nº 3.362 (11.2.) y/o Nº

2.195 y su complementaria (11.3.), o las que en el futuro las

reemplacen o sustituyan.”.

4. Incorpórase al Anexo I, las siguientes notas aclaratorias:

“Artículo 11.

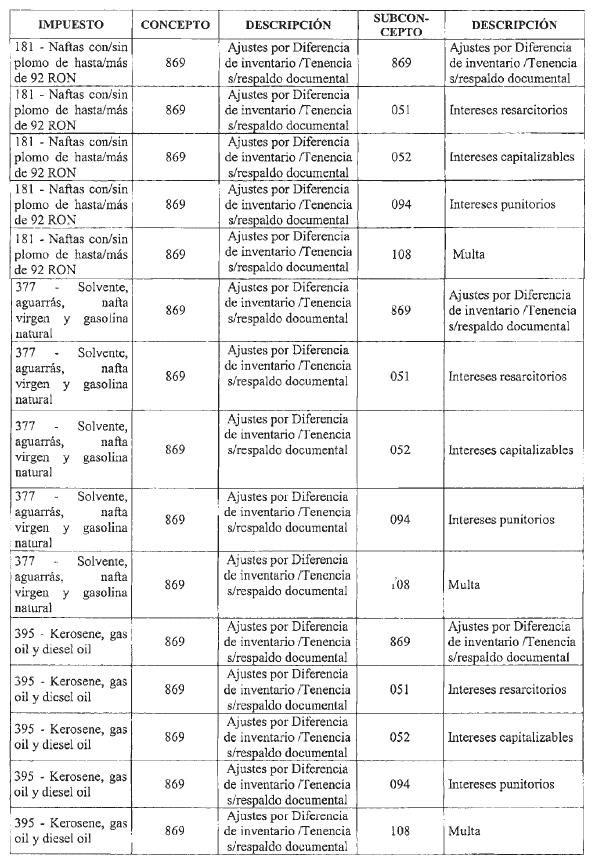

(11.1.) A efectos de generar el volante electrónico de pago para el

Impuesto sobre los Combustibles Líquidos y el Gas Natural se deberán

consignar los siguientes códigos:

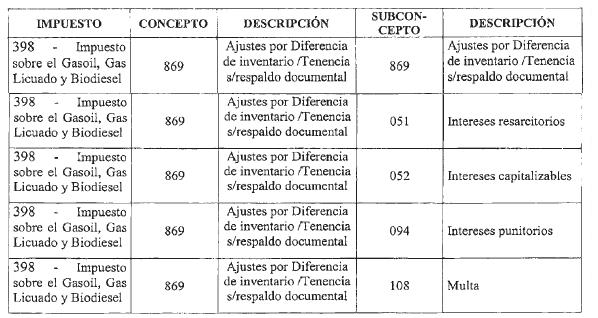

(11.2.) A efectos de generar el volante electrónico de pago para el

Impuesto sobre el Gasoil, Gas Licuado y Biodiesel se deberán consignar

los siguientes códigos:

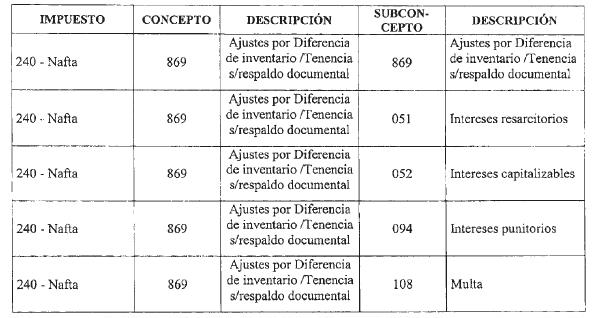

(11.3.) A efectos de generar el volante electrónico de pago para el

Fondo Hídrico de Infraestructura se deberán consignar los siguientes

códigos:

Art. 2° — Las disposiciones

establecidas en esta resolución general entrarán en vigencia a partir

del día de su publicación en el Boletín Oficial.

Art. 3° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Echegaray.

(Nota Infoleg: por art. 25 de la Resolución General N° 4312/2018

de la AFIP B.O. 24/09/2018, se deja sin efecto la presente Resolución

General a partir de las fechas indicadas en los incisos a) y b) del

cronograma que según el tipo de operación se detalla en el Artículo 22

de la norma de referencia)