MINISTERIO DE INDUSTRIA

SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

Resolución 45/2015

Bs. As., 13/2/2015

VISTO el Expediente N° S01:0007509/2015 del Registro del MINISTERIO DE

INDUSTRIA, las Leyes Nros. 22.317, 24.467, 25.300 y 27.008 de

Presupuesto General de la Administración Nacional para el Ejercicio

2015, los Decretos Nros. 819 de fecha 13 de julio de 1998, 434 de fecha

29 de abril de 1999 y 357 de fecha 21 de febrero de 2002 y sus

modificaciones, la Decisión Administrativa N° 1 de fecha 19 de enero de

2015 y la Disposición N° 389 de fecha 29 de septiembre de 2004 de la ex

SUBSECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN y sus

modificaciones, y

CONSIDERANDO:

Que por el Decreto N° 357 de fecha 21 de febrero de 2002 y sus

modificaciones, fue aprobado y modificado el organigrama de aplicación

de la Administración Nacional centralizada hasta el nivel de

Subsecretaría.

Que asimismo, por el citado decreto y sus modificaciones, se

establecieron los objetivos para la SECRETARÍA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE INDUSTRIA, asignándole

competencia en todo lo relativo a las Pequeñas y Medianas Empresas,

entendiendo en la aplicación de las normas correspondientes a los

Títulos I y II de la Ley Nro. 25.300, sus modificatorias y

complementarias, y de las normas dictadas en consecuencia, en su

carácter de Autoridad de Aplicación.

Que también por dicho decreto, se establecieron las competencias para

la SUBSECRETARÍA DE POLÍTICA Y GESTIÓN DE LA PEQUEÑA Y MEDIANA EMPRESA

Y DEL DESARROLLO REGIONAL y para la SUBSECRETARÍA DE PROMOCIÓN AL

FINANCIAMIENTO DE LA PEQUEÑA Y MEDIANA EMPRESA, ambas dependientes de

la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del

MINISTERIO DE INDUSTRIA.

Que teniendo en cuenta que a la fecha no se ha aprobado la estructura

organizativa a nivel Dirección, ello no obstó en ningún momento la

continuidad del trámite de las actuaciones.

Que por la Ley N° 22.317 se creó el Régimen de Crédito Fiscal destinado

a la cancelación de tributos cuya percepción, aplicación y

fiscalización corresponde a la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA Y

FINANZAS PÚBLICAS, con el objetivo de incentivar la capacitación del

personal de las Micro, Pequeñas y Medianas Empresas.

Que las destinatarias de los beneficios derivados de este Régimen son

las Micro, Pequeñas y Medianas Empresas con el fin de que, a través de

la capacitación, promuevan su crecimiento y desarrollo, resultando

política prioritaria del Gobierno Nacional todos los temas vinculados a

dicho sector.

Que por los Artículos 2° y 4° de la Ley N° 22.317, sustituidos por los

Artículos 42 y 43 de la Ley N° 25.300 respectivamente, se dispuso que

el límite del cupo de Crédito Fiscal a solicitar por parte de las

empresas, no podrá exceder del OCHO POR MIL (8‰), para el caso de

Grandes Empresas, u OCHO POR CIENTO (8%) para el caso de Micro,

Pequeñas y Medianas Empresas respecto de la masa salarial de los DOCE

(12) meses anteriores tomados desde la fecha que establece la

reglamentación.

Que por los Decretos Nros. 819 de fecha 13 de julio de 1998 y 434 de

fecha 29 de abril de 1999, se reglamentó el Régimen de Crédito Fiscal

para Capacitación.

Que mediante el Artículo 28, inciso b) de la Ley N° 27.008 de

Presupuesto General de la Administración Nacional para el Ejercicio

2015, se fijó el cupo anual referente al Artículo 3° de la Ley N°

22.317 para la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO

REGIONAL en la suma de PESOS OCHENTA MILLONES ($ 80.000.000).

Que resulta necesario que la reglamentación de acceso al Régimen de

Crédito Fiscal para Capacitación cumpla con el objeto de lograr un

eficaz y mejor impacto social, regional y económico de los fondos

disponibles, asegurando al mismo tiempo un proceso de recepción,

evaluación y asignación transparente y ágil, por lo cual deberán

presentarse al citado Régimen los proyectos de capacitación bajo las

modalidades establecidas en dicha reglamentación.

Que por los Artículos 9° y 10 del Decreto N° 819/98 se crearon los Registros de Empresas y de Unidades Capacitadoras.

Que la Disposición N° 389 de fecha 29 de septiembre de 2004 de la ex

SUBSECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de

la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA

EMPRESA del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN y sus

modificaciones, establece que las empresas que soliciten acceso al

Régimen de Crédito Fiscal para Capacitación deberán estar previamente

inscriptas en el Registro de Empresas, disponiendo la información que

deben presentar a tal fin y los formularios en que deben hacerlo.

Que al mismo tiempo es pertinente asegurar a las empresas la libertad

de contratación de las Unidades Capacitadoras de los Proyectos de

Capacitación, en función de las necesidades de las empresas y en

consideración de los antecedentes y de la especialidad de las Unidades

Capacitadoras.

Que la precitada Disposición N° 389/04 de la ex SUBSECRETARÍA DE LA

PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL y sus modificaciones,

establece que dichas Unidades Capacitadoras deberán estar previamente

inscriptas en el Registro de Unidades Capacitadoras de la ex

SUBSECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL,

debiendo éste contener los antecedentes relevantes de las mismas para

el dictado de la capacitación en las diferentes temáticas.

Que en virtud de los objetivos que lleva adelante la SECRETARÍA DE LA

PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE

INDUSTRIA en relación a la promoción del sector industrial y su mayor

competitividad, resulta de sumo interés asignar en forma prioritaria

los recursos públicos a dichos sectores.

Que asimismo, se considera adecuado promover el crecimiento y

desarrollo con las herramientas disponibles de las regiones del Norte

Grande, Patagonia, La Pampa, Cuyo y Litoral.

Que sin perjuicio de lo expuesto, es de vital importancia la

participación de mayor cantidad de Micro, Pequeñas y Medianas Empresas

de todo el país en el llamado a presentación y ejecución de Proyectos

de Capacitación, en el marco del Régimen de Crédito Fiscal para

Capacitación que se propicia por la presente medida.

Que en esta primera convocatoria se establece la utilización de un cupo de PESOS DIEZ MILLONES ($ 10.000.000).

Que deviene oportuno entonces, efectuar UNA (1) convocatoria en este ejercicio.

Que la Dirección General de Asuntos Jurídicos dependiente de la

SUBSECRETARÍA DE COORDINACIÓN del MINISTERIO DE INDUSTRIA, ha tomado la

intervención que le compete.

Que la presente medida se dicta en virtud de las atribuciones

conferidas por la Ley N° 22.317, los Decretos Nros. 819/98, 434/99 y

357/02 y sus modificaciones.

Por ello,

EL SECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

RESUELVE:

ARTÍCULO 1° — Apruébase el Reglamento para el Llamado a Presentación y

Ejecución de Proyectos de Capacitación de Eventos Patrocinados - Año

2015 Régimen de Crédito Fiscal para Capacitación de Micro, Pequeñas y

Medianas Empresas de la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL del MINISTERIO DE INDUSTRIA, que como Anexo I, con

VEINTIOCHO (28) artículos en DIECINUEVE (19) hojas, forma parte

integrante de la presente resolución.

ARTÍCULO 2° — Apruébase el Modelo de Primer Testimonio de Escritura

Pública para Empresas Solicitantes Cedentes (Personas Jurídicas), que

como Anexo II, con DOS (2) hojas, forma parte integrante de la presente

resolución.

ARTÍCULO 3° — Apruébase el Modelo de Primer Testimonio de Escritura

Pública para Personas Físicas o Sociedades de Hecho, que como Anexo

III, con DOS (2) hojas, forma parte integrante de la presente

resolución.

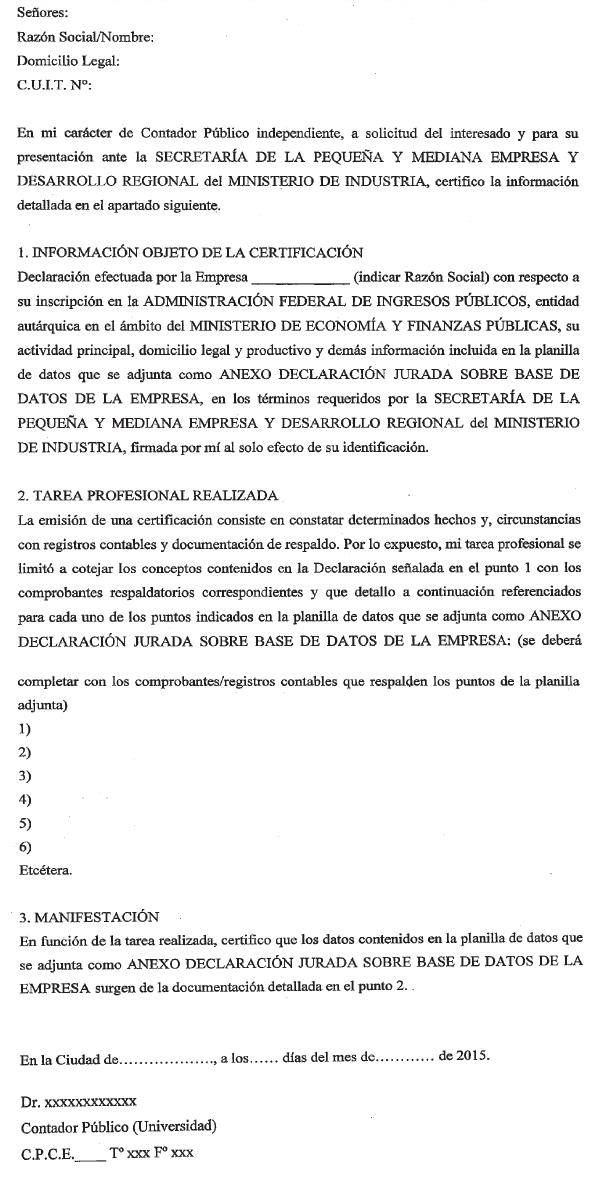

ARTÍCULO 4° — Apruébase el Modelo de Certificación Contable para la

Presentación de Proyectos, que como Anexo IV, con SEIS (6) hojas, forma

parte integrante de la presente resolución.

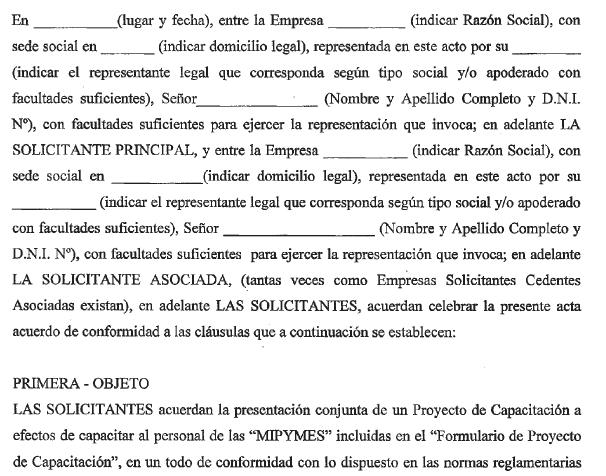

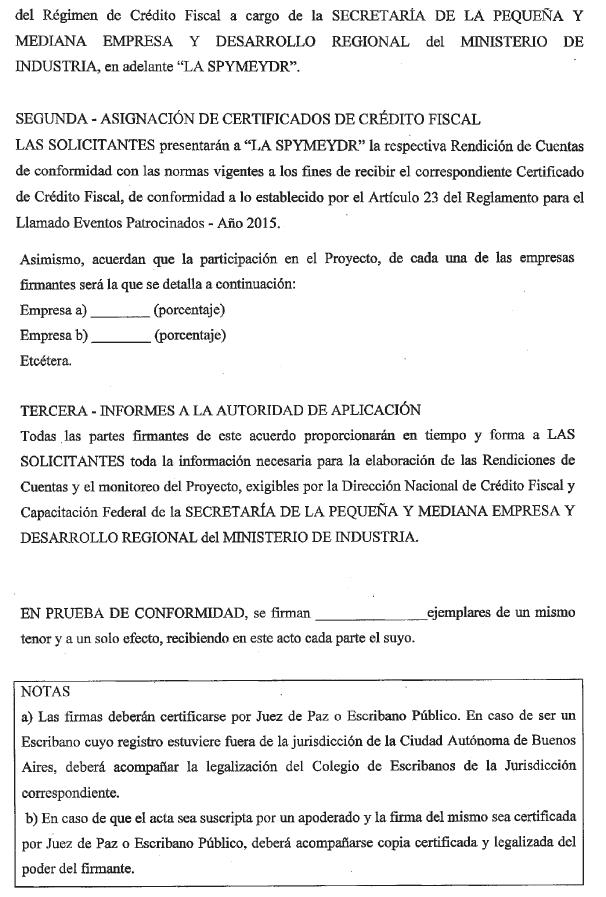

ARTÍCULO 5° — Apruébase el Modelo de Acta Acuerdo para la Presentación

de Proyectos (Para más de una Empresa Solicitante), que como Anexo V,

con DOS (2) hojas, forma parte integrante de la presente resolución.

ARTÍCULO 6° — Apruébase el Modelo de Certificación Contable para la

Rendición de Cuentas, que como Anexo VI, con DOS (2) hojas, forma parte

integrante de la presente resolución.

ARTÍCULO 7° — Establécese para el Régimen de Crédito Fiscal para

Capacitación de Micro, Pequeñas y Medianas Empresas un cupo máximo de

PESOS DIEZ MILLONES ($ 10.000.000) para la primera convocatoria,

correspondientes al cupo de PESOS OCHENTA MILLONES ($ 80.000.000)

establecido en el Artículo 28, inciso b) de la Ley N° 27.008 de

Presupuesto General de la Administración Nacional para el Ejercicio

2015.

ARTÍCULO 8° — Invítase a las Provincias y a la Ciudad Autónoma de

Buenos Aires a colaborar con la SECRETARÍA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE INDUSTRIA en la

difusión del presente Régimen, a través de los organismos competentes.

ARTÍCULO 9° — Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. — Lic. HORACIO G. ROURA, Secretario de la

Pequeña y Mediana Empresa y Desarrollo Regional, Ministerio de

Industria.

ANEXO I

REGLAMENTO PARA EL LLAMADO A PRESENTACIÓN Y EJECUCIÓN DE PROYECTOS DE

CAPACITACIÓN DE EVENTOS PATROCINADOS - AÑO 2015 - RÉGIMEN DE CRÉDITO

FISCAL PARA CAPACITACIÓN DE MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS.

ARTÍCULO 1°.- Objeto. El presente Reglamento rige la convocatoria de la

SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del

MINISTERIO DE INDUSTRIA (en adelante “SPYMEYDR”), para la Presentación

y Ejecución de Proyectos de Eventos de Capacitación Patrocinados.

Los Eventos Patrocinados serán proyectos de capacitación que contengan

actividades de corta duración, con una carga horaria de hasta un máximo

de VEINTICUATRO (24) horas, y que estarán destinados a PYMES.

La implementación del presente Reglamento se realizará a través de la

Dirección Nacional de Crédito Fiscal y Capacitación Federal dependiente

de la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

del MINISTERIO DE INDUSTRIA (en adelante “LA DIRECCIÓN”).

ARTÍCULO 2°.- Periodo de vigencia del Llamado a Presentación de

Proyectos. Se realizará bajo la modalidad de ventanilla abierta. Esto

significa que las Empresas Solicitantes Cedentes podrán presentar

Proyectos de Capacitación Patrocinados desde la publicación del

presente Reglamento en el Boletín Oficial y en todo momento, por el

sistema informático, hasta las 16:00 horas del día 30 de octubre de

2015, o en su defecto hasta la utilización total del cupo

presupuestario asignado si esto fuere anterior.

ARTÍCULO 3°.- Cupo. Para la presente convocatoria se utilizará un cupo de PESOS DIEZ MILLONES ($ 10.000.000).

ARTÍCULO 4°.- Modalidad de presentación. Los Proyectos de Capacitación

deberán ser presentados por UNA (1) o más Empresas Solicitantes

Cedentes para la capacitación de un grupo de Micro, Pequeñas y Medianas

Empresas (en adelante MIPYMES) beneficiarias de capacitación. En dichos

Proyectos la SPYMEYDR podrá actuar como organizadora y patrocinadora de

dichos cursos.

Bajo esta modalidad, pueden ser solicitantes Grandes Empresas o “PYMES”

aplicando en cada caso el porcentaje que corresponda para el cálculo de

su cupo disponible.

Las beneficiarias de capacitación serán exclusivamente “MIPYMES” de

acuerdo a lo establecido en el marco de la Resolución N° 24 de fecha 15

de febrero de 2001 de la ex SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA

del ex MINISTERIO DE ECONOMÍA, y sus modificaciones.

ARTÍCULO 5°.- Sujetos que participan en los Proyectos. Los sujetos

participantes en los Proyectos pueden ser: las Empresas Solicitantes

Cedentes, las Empresas Beneficiarias/Asistentes de las Capacitaciones,

las Unidades Capacitadoras, (en adelante “UCAP”), y el Personal

Beneficiario de las actividades de capacitación, de acuerdo a las

siguientes definiciones:

a) Empresas Solicitantes Cedentes: toda persona física o jurídica

productora de bienes o prestadora de servicios, constituida bajo

cualquiera de las formas admitidas por la legislación vigente y que

tribute impuestos nacionales, quien deberá ceder el cupo solicitado con

destino a la capacitación del personal de las Empresas Beneficiarias,

conforme lo establece el Artículo 4° del presente Reglamento.

b) Unidades Capacitadoras: personas físicas y/o jurídicas que tributen

impuestos nacionales, responsables de realizar las actividades de

capacitación conducentes al desarrollo de los recursos humanos de las

“MIPYMES” que acrediten antecedentes relevantes y experiencia

demostrable en la actividad, y dentro de ella, en la temática

específica de los cursos y/o actividades involucrados en el Proyecto

presentado, quienes deberán estar previamente inscriptas en el Registro

de “UCAP” establecido por la Disposición N° 389 de fecha 29 de

septiembre de 2004 de la ex SUBSECRETARÍA DE LA PEQUEÑA Y MEDIANA

EMPRESA Y DESARROLLO REGIONAL de la ex SECRETARÍA DE INDUSTRIA,

COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE

ECONOMÍA Y PRODUCCIÓN y sus modificaciones.

A tal fin, se asignará a las “UCAP” una clave de seguridad e

identificación personal requeridas por dicha disposición para su

inscripción, revalidación y/o la modificación de datos de la misma en

el mencionado Registro.

Quedan excluidas de participar de los Proyectos de Capacitación las

“UCAP” que conformen un grupo económico, conforme los criterios de

control y vinculación establecidos por el Artículo 33 de la Ley N°

19.550 de Sociedades Comerciales (t.o. 1.984) y sus modificaciones, con

las Empresas Solicitantes, a menos que las mismas sean instituciones

sin fines de lucro creadas a tal fin.

Los docentes de la “UCAP” no podrán entablar ni mantener relación de

dependencia con las Empresas Solicitantes y/o Empresas Beneficiarias de

los cursos o actividades a su cargo.

c) Empresas Beneficiarias: toda persona física o jurídica productora de

bienes o prestadora de servicios, constituida bajo cualquiera de las

formas admitidas por la legislación vigente y que tributen impuestos

nacionales, quienes participarán de la capacitación.

d) Asistentes de las capacitaciones: son los empleados en relación de

dependencia y/o titulares de las Empresas Beneficiarias cuya

capacitación se realice a través de las actividades de capacitación

contenidas en el Proyecto.

En todos los casos “LA DIRECCIÓN” podrá verificar la relación de dependencia de los empleados.

ARTÍCULO 6°.- Exclusiones al Régimen. No podrán ser Empresas

Beneficiarias de la Capacitación las que desarrollen como actividad

principal alguna de las siguientes:

A) AGRICULTURA, GANADERÍA, CAZA, SILVICULTURA Y PESCA

B) COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS

C) INTERMEDIACIÓN FINANCIERA Y SERVICIOS DE SEGUROS

D) SERVICIOS INMOBILIARIOS

E) SERVICIOS PROFESIONALES, CIENTÍFICOS Y TÉCNICOS

F) ACTIVIDADES ADMINISTRATIVAS Y SERVICIOS DE APOYO

G) ENSEÑANZA

H) SALUD HUMANA Y SERVICIOS SOCIALES

I) SERVICIOS DE ASOCIACIONES Y SERVICIOS PERSONALES

J) SERVICIOS DE ORGANIZACIONES Y ÓRGANOS EXTRATERRITORIALES

K) SERVICIOS DE HOGARES PRIVADOS QUE CONTRATAN SERVICIO DOMÉSTICO

A los efectos de clarificar la enunciación precedente se incluye la

siguiente nómina con el detalle de actividades económicas establecidas

por la Clasificación de Actividades Económicas (en adelante “CLAE”):

011 Cultivos temporales

012 Cultivos perennes

013 Producción de semillas y de otras formas de propagación de cultivos agrícolas

014 Cría de animales

016 Servicios de apoyo agrícolas y pecuarios

017 Caza, repoblación de animales de caza y servicios de apoyo

021 Silvicultura

022 Extracción de productos forestales

024 Servicios de apoyo a la silvicultura

031 Pesca y servicios de apoyo

032 Explotación de criaderos de peces, granjas piscícolas y otros frutos acuáticos (acuicultura)

451 Venta de vehículos automotores, excepto motocicletas

453 Venta de partes, piezas y accesorios de vehículos automotores

454 Venta, mantenimiento y reparación de motocicletas y de sus partes, piezas y accesorios

522 Servicios de almacenamiento y depósito

Miércoles 25 de febrero de 2015 Primera Sección BOLETIN OFICIAL Nº 33.077 17

524 Servicios complementarios para el transporte

641 Intermediación monetaria

642 Servicios de sociedades de cartera

643 Fondos y sociedades de inversión y entidades financieras similares

649 Servicios financieros excepto los de la banca central y las entidades financieras

651 Servicios de seguros

652 Reaseguros

653 Administración de fondos de pensiones

661 Servicios auxiliares a la actividad financiera, excepto a los servicios de seguros

662 Servicios auxiliares a los servicios de seguros

663 Servicios de gestión de fondos a cambio de una retribución o por contrata

681 Servicios inmobiliarios realizados por cuenta propia, con bienes propios o arrendados

682 Servicios inmobiliarios realizados a cambio de una retribución o por contrata

691 Servicios jurídicos

692 Servicios de contabilidad, auditoría y asesoría fiscal

702 Servicios de asesoramiento, dirección y gestión empresarial

731 Servicios de publicidad

731001 Servicios de comercialización de tiempo y espacio publicitario

731009 Servicios de publicidad n.c.p.

732 Estudio de mercado, realización de encuestas de opinión pública

732000 Estudio de mercado, realización de encuestas de opinión pública

771 Alquiler de vehículos automotores y equipo de transporte sin conductor ni operarios

772 Alquiler de efectos personales y enseres domésticos

773 Alquiler de maquinaria y equipo n.c.p., sin personal

774 Arrendamiento y gestión de bienes intangibles no financieros

780 Obtención y dotación de personal

801 Servicios de seguridad e investigación

801010 Servicios de transporte de caudales y objetos de valor

801020 Servicios de sistemas de seguridad

801090 Servicios de seguridad e investigación n.c.p.

811 Servicio combinado de apoyo a edificios

811000 Servicio combinado de apoyo a edificios

812 Servicios de limpieza de edificios

821 Servicios de apoyo a la administración de oficinas y empresas

822 Servicios de “call center”

823 Servicios de organización de convenciones y exposiciones comerciales, excepto culturales y deportivos

851 Enseñanza inicial y primaria

852 Enseñanza secundaria

853 Enseñanza superior y formación de posgrado

854 Servicios de enseñanza n.c.p.

855 Servicios de apoyo a la educación

855000 Servicios de apoyo a la educación

861 Servicios de hospitales

862 Servicios de atención ambulatoria realizados por médicos y odontólogos

863 Servicios de prácticas de diagnóstico y tratamiento; servicios integrados de consulta, diagnóstico y tratamiento

864 Servicios de emergencias y traslados

869 Servicios relacionados con la salud humana n.c.p.

870 Servicios sociales con alojamiento

880 Servicios sociales sin alojamiento

920 Servicios relacionados con juegos de azar y apuestas

941 Servicios de organizaciones empresariales, profesionales y de empleadores

942 Servicios de sindicatos

949 Servicios de asociaciones n.c.p.

960 Servicios personales n.c.p.

960101 Servicios de limpieza de prendas prestado por tintorerías rápidas

960102 Lavado y limpieza de artículos de tela, cuero y/o de piel, incluso la limpieza en seco

960201 Servicios de peluquería

960202 Servicios de tratamiento de belleza, excepto los de peluquería

960300 Pompas fúnebres y servicios conexos

960910 Servicios de centros de estética, spa y similares (Incluye baños

turcos, saunas, solarios, centros de masajes y adelgazamiento, etc.)

960990 Servicios personales n.c.p. (Incluye actividades de astrología y

espiritismo, las realizadas con fines sociales como agencias

matrimoniales, de investigaciones genealógicas, de contratación de

acompañantes, la actividad de lustrabotas, acomodadores de autos, etc.)

970 Servicios de hogares privados que contratan servicio doméstico

970000 Servicios de hogares privados que contratan servicio doméstico

990 Servicios de organizaciones y órganos extraterritoriales

990000 Servicios de organizaciones y órganos extraterritoriales

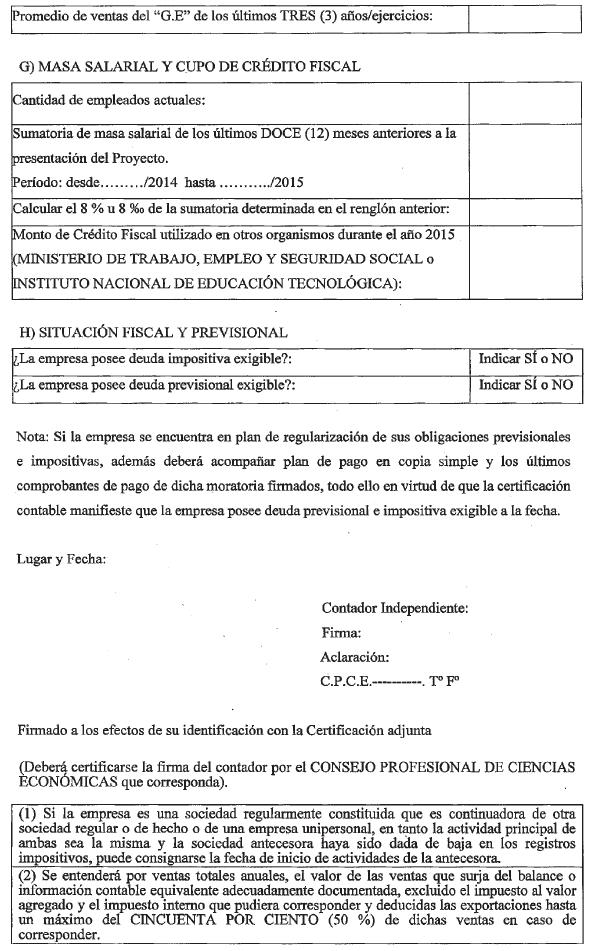

ARTÍCULO 7°.- Masa Salarial Bruta. Se entenderá por Masa Salarial

Bruta, a los efectos del presente Reglamento, a los montos

remuneratorios totales abonados al personal ocupado en las empresas,

computados por sus importes brutos mensuales.

Su cálculo surge de aplicar la reglamentación establecida para

determinar los montos imponibles sujetos a aportes y contribuciones

previsionales informados en la declaración jurada mensual al Sistema

Único de Seguridad Social (SUSS - Formulario N° 931 de “AFIP”, concepto

Remuneración 2) de los últimos DOCE (12) meses previos a la

presentación del Proyecto.

No se considerará Masa Salarial a toda asignación en dinero o en especie efectuada de manera no remunerativa.

ARTÍCULO 8°.- Cálculo del monto máximo de reintegro.

a) Para el caso de las “MIPYMES”, el monto máximo a reintegrar no podrá

en ningún caso superar el OCHO POR CIENTO (8%) de la Masa Salarial

Bruta correspondiente a los últimos DOCE (12) meses contados desde la

presentación del Proyecto.

b) Para el caso de las Grandes Empresas Solicitantes Cedentes, el monto

computable será del OCHO POR MIL (8‰) de la Masa Salarial Bruta

correspondiente a los últimos DOCE (12) meses contados a partir de la

presentación del Proyecto.

Para el cálculo de los límites establecidos en los incisos a) y b) del

presente artículo, deben computarse todos los reintegros solicitados

bajo el Régimen de Crédito Fiscal para Capacitación establecido por la

Ley N° 22.317, cualquiera fuere el organismo administrador de dicho

cupo (la “SPYMEYDR”, el INSTITUTO NACIONAL DE EDUCACIÓN TECNOLÓGICA y/o

el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL).

ARTÍCULO 9°.- Actividades de Capacitación.

Las actividades de capacitación son todas aquellas actividades

organizadas y sistemáticas, en las que debe haber al menos dos

personas, una de las cuales posee cierto conocimiento, habilidad u otra

forma de contenido, mientras que la otra no lo posee; y el poseedor

intenta transmitir el contenido al que carece de él, llegando así al

establecimiento de una relación de enseñanza y aprendizaje. Dichas

actividades pueden consistir en el dictado de cursos o la realización

de talleres, presenciales o a distancia y que conlleven un fin

educativo.

No se considerará como actividad de capacitación a las reuniones

grupales de asesoría, como así tampoco a las sesiones individuales de

“coaching” para ejecutivos. Sólo se considerarán actividades de

capacitación aquellas realizadas por una “UCAP” orientada al público en

general y ejecutadas exclusivamente por Instituciones Educativas como

las Universidades Públicas o Privadas, Centros de Formación Profesional

o Institutos de Nivel Superior No Universitario.

ARTÍCULO 10.- Proyectos de Capacitación. Se entiende por Proyecto el

conjunto de actividades de capacitación dirigidas a facilitar el

cumplimiento de los objetivos de la “PYMES” y a satisfacer o resolver

sus necesidades o problemas.

En los Proyectos no habrá límite de Empresas Beneficiarias.

Cada Proyecto podrá contener hasta un máximo de SIETE (7) actividades.

El tope de Proyectos a presentar por cada empresa bajo esta modalidad será de DIEZ (10) Proyectos.

Sólo serán admisibles proyectos en los cuales la suma total de los

montos aprobados para las actividades y gastos del evento sea igual o

mayor a PESOS VEINTE MIL ($ 20.000).

ARTÍCULO 11.- Responsabilidad sobre los Proyectos. a) Las empresas que presenten Proyectos, son responsables de:

I- La veracidad de toda la información consignada sobre las empresas,

sus características económicas, societarias, contables, fiscales y

sobre la existencia de relación laboral del personal beneficiario.

II- La validez y autenticidad de toda la documentación presentada.

III- Garantizar las condiciones para la realización de las actividades incluidas en el Proyecto en lo relativo a organización.

IV- Controlar y propiciar la asistencia de los participantes en las actividades de capacitación correspondientes.

V- Efectuar las notificaciones requeridas para la ejecución de los

Proyectos y aceptar los requerimientos formulados por “LA DIRECCIÓN”

con la antelación prevista en el presente Reglamento.

VI- Garantizar las condiciones de salud, higiene y seguridad tanto en

los locales como respecto de las actividades relacionadas con la

capacitación.

b) Las “UCAP” serán responsables de:

I- Llevar adelante la ejecución de las actividades de capacitación,

atender a su cumplimiento en lo relacionado con la función docente y su

calidad técnico-pedagógica, en un todo de conformidad con el Proyecto

aprobado.

II- Cumplir, en completa corresponsabilidad con las Empresas

Solicitantes, con el control del número de participantes presentes en

las jornadas de capacitación, conforme lo declarado en el Proyecto

presentado.

III- Garantizar las condiciones de salud, higiene y seguridad tanto en

los locales como respecto de las actividades relacionadas con la

capacitación.

A todos los efectos del Régimen de Crédito Fiscal para Capacitación,

los acuerdos privados entre sujetos participantes de los Proyectos,

tanto en relación con la prestación de servicios de capacitación como

en cualquier otro aspecto que en el marco de los Proyectos pudiera

suscitarse, no obligarán en modo alguno a la “SPYMEYDR”, quien sólo

reconocerá como único responsable y parte legitimada en el

procedimiento, a la Empresa Solicitante.

ARTÍCULO 12.- Conceptos reintegrables. Los montos a reintegrar en cada

Proyecto, podrán distribuirse entre los siguientes conceptos:

a) ACTIVIDADES DE CAPACITACIÓN: en este rubro se podrán incluir los

costos de inscripción, matrículas, aranceles y/u honorarios por

capacitación correspondientes al dictado de actividades de

capacitación, netos del Impuesto al Valor Agregado (I.V.A.).

b) GASTOS DE ORGANIZACIÓN DEL EVENTO: en este rubro se podrán incluir

los costos de alquiler del equipo de sonido, catering, alquiler del

salón vestido, viáticos y hotel del docente que dicte la capacitación.

c) GASTOS POR REALIZACIÓN DE ESCRITURAS Y/O CERTIFICACIONES CONTABLES

DE LAS EMPRESAS SOLICITANTES DE TODAS LAS MODALIDADES: las mismas

podrán solicitar el reintegro de gastos por Escrituras y/o

Certificaciones Contables requeridas para la presentación de Proyectos

de Crédito Fiscal y/o Rendición de Cuentas de los mismos, hasta un

monto máximo de PESOS DOS MIL QUINIENTOS ($ 2.500), neto del Impuesto

al Valor Agregado (I.V.A.) por toda la convocatoria.

No se admitirán solicitudes de reintegro por el concepto detallado en

este inciso para las Empresas Beneficiarias de esta modalidad.

ARTÍCULO 13.- Topes del presente Régimen. Se establecen para la presente convocatoria, los siguientes topes:

Las “EMPRESAS CEDENTES” podrán ser “PYMES” o Grandes Empresas y obtener un monto máximo de reintegro de acuerdo a lo siguiente:

a) Para el caso de las “MIPYMES”, el monto máximo a reintegrar no podrá

en ningún caso superar el OCHO POR CIENTO (8%) de la Masa Salarial

Bruta correspondiente a los últimos DOCE (12) meses contados a partir

de la presentación del proyecto. Para el cálculo de este límite deben

detraerse todos los reintegros solicitados bajo el Régimen de Crédito

Fiscal para Capacitación establecido por la Ley N° 22.317, cualquiera

fuere el organismo administrador de dicho cupo (la “SPYMEYDR”, el

INSTITUTO NACIONAL DE EDUCACIÓN TECNOLÓGICA del MINISTERIO DE EDUCACIÓN

y/o el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL).

b) Para el caso de las Grandes Empresas, el monto computable será del

OCHO POR MIL (8‰) de la Masa Salarial Bruta correspondiente a los

últimos DOCE (12) meses contados a partir de la presentación del

Proyecto. Para el cálculo de este límite deben detraerse todos los

reintegros solicitados bajo el Régimen de Crédito Fiscal para

Capacitación establecido por la Ley N° 22.317, cualquiera fuere el

organismo administrador de dicho cupo (la “SPYMEYDR”, el INSTITUTO

NACIONAL DE EDUCACIÓN TECNOLÓGICA y/o el MINISTERIO DE TRABAJO, EMPLEO

Y SEGURIDAD SOCIAL).

Las “UCAP” podrán participar en más de UN (1) Proyecto, fijándose los

siguientes topes máximos para el presente llamado, de acuerdo a la

siguiente clasificación de “UCAP”, excluyéndose las Universidades

Públicas y Privadas:

I- Instituciones Educativas, hasta la suma de PESOS UN MILLÓN CIEN MIL

($ 1.100.000) netos del Impuesto al Valor Agregado (I.V.A.).

II- Empresas de capacitación y consultoría que acrediten experiencia en

la temática a desarrollar, antecedentes en capacitación del sector de

la Pequeña y Mediana Empresa y dotación de docentes idóneos, hasta la

suma de PESOS TRESCIENTOS SESENTA MIL ($ 360.000) netos del Impuesto al

Valor Agregado (I.V.A.).

III- Aquellas “UCAP” constituidas por personas físicas y que acrediten

experiencia en la temática a desarrollar y/o antecedentes en la

capacitación del sector de la Pequeña y Mediana Empresa, sólo podrán

solicitar por Proyecto de Capacitación hasta un tope máximo de

honorarios de PESOS DOSCIENTOS MIL ($ 200.000) netos del Impuesto al

Valor Agregado (I.V.A.). Las actividades desarrolladas por este tipo de

“UCAP” deben ser exclusivamente dictadas por el/los titular/ es de las

mismas.

IV- Acreditar impuestos nacionales activos

A los efectos del cómputo de dichos topes, se sumará el monto neto

total de honorarios solicitados del Impuesto al Valor Agregado

(I.V.A.), correspondientes a las horas de capacitación a cargo de la

“UCAP” en todos los Proyectos presentados en el llamado 2015 en que la

misma participe.

ARTÍCULO 14.- El monto de reintegro para las actividades incluidas en

los Proyectos será del OCHENTA POR CIENTO (80%) del monto solicitado.

ARTÍCULO 15.- Procedimiento de presentación de Proyectos. Las empresas,

a los efectos de la presentación de Proyectos en el presente llamado,

deberán observar el procedimiento y las condiciones que seguidamente se

detallan:

a) VÍA INTERNET: las empresas que presenten una solicitud de reintegro

por actividades de capacitación deberán completar el “Formulario de

Presentación de Proyectos” disponible en la página Web del MINISTERIO

DE INDUSTRIA (http://www.accionpyme.mecon.gob.ar/dna2/login.php),

mediante la utilización de la clave asignada al momento de inscripción.

En esta instancia no será necesaria la presentación de documentación

alguna. El Proyecto será evaluado y se responderá a la solicitante

sobre la viabilidad del mismo.

En el caso de resultar viable se pre-aprobará y notificará a las

empresas mediante sistema informático y/o correo electrónico,

requiriéndose a las solicitantes la presentación de la documentación

respaldatoria dentro de los plazos señalados de conformidad con lo

establecido en el presente Reglamento.

En caso de no resultar viable se comunicará por la misma vía a las empresas las causas y recomendaciones para su reformulación.

b) EN SOPORTE PAPEL: si el Proyecto presentado resultare viable, las

empresas deberán imprimir y presentar el “Formulario de Presentación de

Proyectos” junto con toda la documentación requerida en el Artículo 17

del presente Reglamento, en un plazo que no exceda los VEINTE (20) días

hábiles contados a partir de la comunicación de la pre-aprobación.

ARTÍCULO 16.- Evaluación de Proyectos. Los Proyectos serán objeto de

una evaluación que comprende los siguientes aspectos, de conformidad

con el presente Reglamento:

a) La admisibilidad de las Empresas Solicitantes y/o Beneficiarias.

b) La adecuación del Proyecto a los objetivos de la empresa y a sus problemáticas y necesidades.

c) Las actividades incluidas en los Proyectos de acuerdo a los topes y

el porcentaje establecidos en los Artículos 13 y 14 del presente

Reglamento.

d) La evaluación institucional de la “UCAP” se realizará en función de

la información solicitada y consignada en el “Formulario de

Presentación de Proyectos” y en el Registro de la “UCAP”, considerando

los siguientes aspectos:

I- Tipología institucional: persona física o jurídica y su naturaleza.

II- Antecedentes y experiencia que acredite la “UCAP”.

III- Formación académica y experiencia del docente que realice la actividad.

e) La razonabilidad económica de los costos del Proyecto en base a los

precios de mercado y a la coherencia entre los objetivos y problemática

de la empresa con lo solicitado.

f) La evaluación técnico-pedagógica de las actividades de capacitación incluidas.

En caso de haber sido pre-aprobado y luego de la comunicación vía

sistema informático y/o correo electrónico de la pre-aprobación, podrá

comenzarse con la ejecución de las actividades, a cuenta y riesgo de

las Empresas Solicitantes y en forma previa a que “LA DIRECCIÓN”

verifique el cumplimiento de los requisitos formales.

ARTÍCULO 17.- Documentación requerida para la aprobación definitiva de

los Proyectos. Una vez comunicada la pre-aprobación, las empresas y las

“UCAP” según corresponda, deberán presentar la siguiente documentación,

de acuerdo a los plazos y a la tipología de las actividades.

DOCUMENTACIÓN SOLICITADA EN PROYECTOS

Las Empresas Solicitantes Cedentes deberán presentar:

I- “Formulario de Presentación de Proyectos” establecido en el Artículo

15, inciso b) del presente Reglamento, impreso y firmado en carácter de

declaración jurada, en todas sus hojas por el/los representante/s

legal/es o apoderado con facultades suficientes. La firma inserta en la

última hoja del “Formulario de Presentación de Proyectos” deberá estar

certificada por Escribano Público o Juez de Paz. Si el registro del

Escribano Público interviniente estuviere fuera de la jurisdicción de

la Ciudad Autónoma de Buenos Aires, deberá acompañarse la legalización

del Colegio de Escribanos correspondiente a su jurisdicción. En los

casos que intervengan apoderados deberá acompañarse copia del poder

certificada y legalizada de corresponder.

Se requerirá la certificación de firmas en el primer “Formulario de

Proyecto de Capacitación” presentado para su aprobación, no resultando

necesario volver a efectuar dicha certificación en los Proyectos

posteriores siempre y cuando no se modifique el firmante.

II- UN (1) original y UNA (1) fotocopia simple del Primer Testimonio de

Escritura Pública, según modelo presentado en el Anexo II o III del

presente Reglamento, según corresponda. En caso de tratarse de un

testimonio realizado por un Escribano Público cuyo registro estuviere

fuera de la jurisdicción de la Ciudad Autónoma de Buenos Aires, deberá

acompañarse la legalización del Colegio de Escribanos correspondiente.

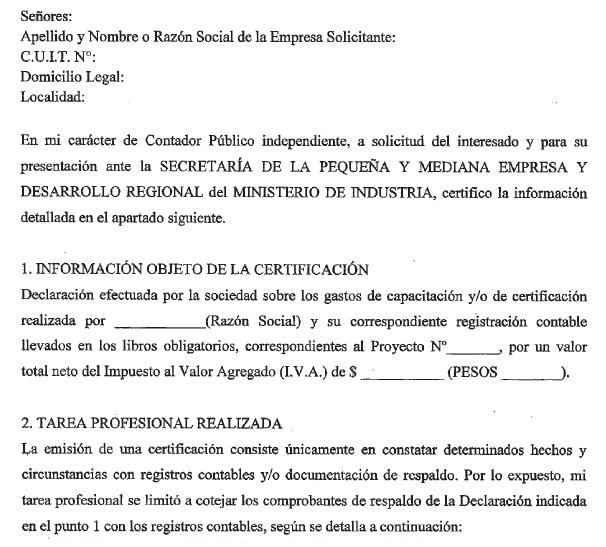

III- Certificación Contable para la presentación de Proyectos: UN (1)

original y UNA (1) fotocopia simple, emitida por Contador Público

Nacional que no posea relación de dependencia con ninguno de los

sujetos participantes del proyecto, con su firma debidamente

certificada por el Consejo Profesional de Ciencias Económicas que

corresponda, según modelo presentado en el Anexo IV del presente

Reglamento.

IV- Si hubiere más de una Empresa Solicitante Cedente, las mismas

deberán suscribir y presentar el Acta Acuerdo para la presentación de

Proyectos, según modelo presentado en el Anexo V del presente

Reglamento. Dichas firmas deberán estar certificadas por Escribano

Público o Juez de Paz.

En caso de tratarse de una certificación por Escribano Público cuyo

registro estuviere fuera de la jurisdicción de la Ciudad Autónoma de

Buenos Aires, deberá acompañarse la legalización del Colegio de

Escribanos correspondiente.

ARTÍCULO 18.- Forma de presentación de la documentación. La utilización

de los modelos de Primer Testimonio de Escritura Pública,

Certificaciones Contables, Declaraciones Juradas y demás documentación

resulta de carácter obligatorio por parte de las Empresas Solicitantes

y la o las “UCAP”. Los modelos estarán disponibles en la página Web del

MINISTERIO DE INDUSTRIA

(http://www.industria.gob.ar/credito-fiscal-capacitacion/manualesde-usuario).

Las presentaciones en soporte papel deberán efectuarse de acuerdo a los

modelos y en los plazos previstos en el presente Reglamento, vía correo

postal o personalmente en el Departamento de Mesa de Entradas de la

SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del

MINISTERIO DE INDUSTRIA; sita en la Avenida Julio Argentino Roca N°

651, Planta Baja, Sector II, (Código Postal C1067ABB) de la Ciudad

Autónoma de Buenos Aires.

ARTÍCULO 19.- Resolución Aprobatoria de Proyectos de Capacitación. Una

vez concluida la etapa de evaluación formal de los Proyectos y para

aquellos que resultaren Formalizados, la Aprobación y Asignación de

cupo de Crédito Fiscal para el presente llamado, se realizará mediante

la publicación del acto administrativo correspondiente. El mismo se

publicará en el Boletín Oficial de la REPÚBLICA ARGENTINA y se

comunicará en la página Web del MINISTERIO DE INDUSTRIA.

ARTÍCULO 20.- Plazo de ejecución de los Proyectos de Capacitación.

Actividades: Las empresas podrán comenzar a ejecutar las actividades de

capacitación de los Proyectos, a su cuenta y riesgo, desde el día

siguiente a la comunicación vía sistema informático o correo

electrónico de la pre-aprobación del Proyecto.

El plazo máximo de ejecución de dichas actividades será hasta el día 31 de diciembre de 2015.

ARTÍCULO 21.- Procedimiento de ejecución de los Proyectos. Los

Proyectos deberán realizarse mediante la ejecución de las actividades

incluidas en el “Formulario de Proyectos de Capacitación” y tal como

fueron aprobados por “LA DIRECCIÓN”.

Las actividades que no puedan ser constatadas por “LA DIRECCION” por

errores, omisiones, o notificaciones incompletas o extemporáneas, serán

consideradas como actividades no ejecutadas y pasibles de descuentos.

ARTÍCULO 22.- Modificaciones relativas a la ejecución. La actividad

contenida en el proyecto aprobado sólo podrá ser modificada durante su

ejecución de acuerdo a los cambios propuestos por la “UCAP”

organizadora de la actividad, siempre y cuando dichos cambios se

pudieren constatar por “LA DIRECCION” y no cambiaren sustancialmente el

Proyecto pre-aprobado.

ARTÍCULO 23.- Presentación de la Rendición de Cuentas. Las Empresas

Solicitantes Cedentes podrán presentar como máximo UNA (1) Rendición de

Cuentas por cada Proyecto aprobado.

Las Rendiciones de Cuentas de los Proyectos ejecutados deberán

presentarse en un plazo que no exceda los TREINTA (30) días hábiles

contados a partir del día siguiente a la finalización de la última

jornada/actividad del Proyecto aprobado y de la siguiente forma:

a) VÍA INTERNET: Completar e imprimir el “Formulario de Rendición de

Cuentas” disponible en la página Web del MINISTERIO DE INDUSTRIA

(http://www.accionpyme.mecon.gob.ar/dna2/login.php), y posteriormente:

b) Se deberá presentar en soporte papel ante “LA DIRECCIÓN” la documentación que se detalla a continuación:

I- “Formulario de Rendición de Cuentas” suscripto por el/los Representante/s Legal/es o

Apoderado/s de las Empresas Solicitantes Cedentes de acuerdo a la acreditación de personería prevista en el presente Reglamento.

Se requerirá la certificación de firmas en el “Formulario de Rendición

de Cuentas” presentado para su aprobación cuando se modifique el

firmante anteriormente presentado.

II- Se deberá presentar UN (1) original de la nómina de participantes

por actividad en la cual se consignen aquellos que asistieron al

SETENTA Y CINCO POR CIENTO (75%) de las jornadas, con la firma

autógrafa de éstos.

III- Fotocopias simples de las facturas y/o recibos por honorarios de

capacitación, suscriptos por el/los Representante/s Legal/es o

Apoderados de las Empresas Solicitantes Cedentes debidamente

acreditados, consignando en cada una la denominación del curso

facturado. Si las facturas fueren de tipo A o B, deberán adjuntarse los

recibos cancelatorios correspondientes.

IV- Fotocopias simples de las facturas y/o recibos por gastos de

organización suscriptos por el/los Representante/s Legal/es o

Apoderados de las Empresas Solicitantes Cedentes debidamente

acreditados, consignando en cada una la denominación del gasto de

organización facturado. Si las facturas fueren de tipo A o B, deberán

adjuntarse los recibos cancelatorios correspondientes.

V- Fotocopias simples de las facturas y/o recibos por gastos de

Escrituras y/o Certificación, suscriptas por el/los Representante/s

Legal/es o Apoderados de las Empresas Solicitantes Cedentes debidamente

acreditados, identificando en las mismas los conceptos facturados en

relación a los Proyectos. Si las facturas fueren tipo A o B deberán

adjuntarse los recibos cancelatorios correspondientes.

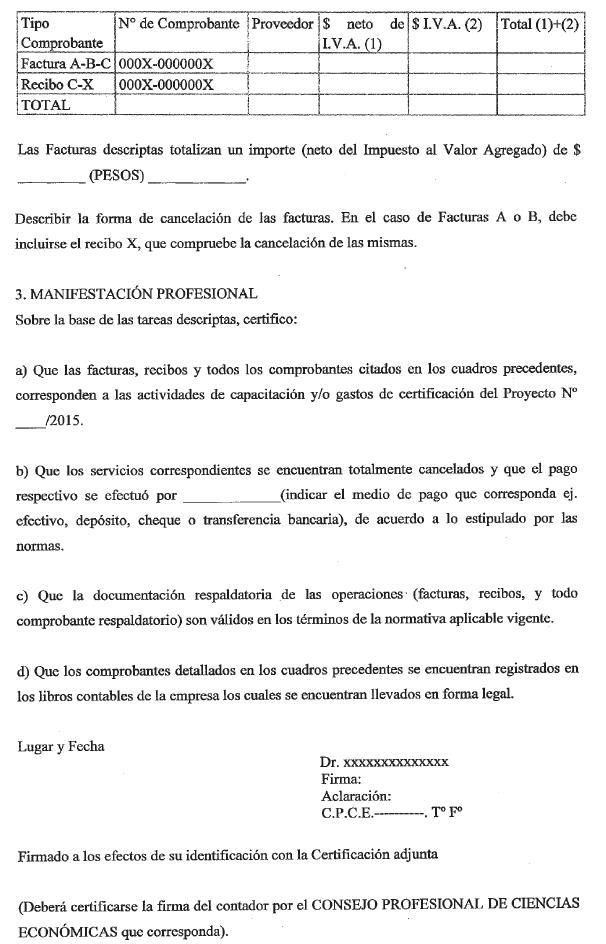

VI- Certificación Contable suscripta por Contador Público Nacional que

no posea relación de dependencia con ninguno de los sujetos

participantes del Proyecto y legalizada por el Consejo Profesional

correspondiente, referente al pago, cancelación y registración contable

de los comprobantes señalados en los incisos precedentes con el detalle

de los mismos, según modelo que se presenta en el Anexo VI del presente

Reglamento.

ARTÍCULO 24.- Evaluación de la Rendición de Cuentas. Las Rendiciones de

Cuentas presentadas en formato papel serán sometidas a una evaluación

técnica. El informe técnico de evaluación versará sobre la ejecución

reglamentaria del Proyecto y contemplará el cumplimiento de los

lineamientos aprobados, así como lo informado por las Empresas

Solicitantes Cedentes durante la etapa de ejecución de las actividades.

Si los montos efectivamente erogados resultaren inferiores a los

solicitados y aprobados por “LA DIRECCIÓN”, se aplicará a éstos el

porcentaje de reintegro aprobado de la actividad respectiva.

Si los montos efectivamente erogados resultaren superiores a los

aprobados por “LA DIRECCIÓN”, se reintegrará hasta el monto aprobado.

Si las facturas presentan incongruencias se descontará el monto rendido en la misma.

El informe contendrá una recomendación final sobre la aprobación,

rechazo y/o eventuales descuentos respecto de las Rendiciones de

Cuentas presentadas con fundamento en los hechos y antecedentes y en lo

previsto por el presente Reglamento.

ARTÍCULO 25.- Plazos y formas de notificación. Los sujetos

participantes en los Proyectos de Capacitación detallados en el

Artículo 5° del presente Reglamento deberán observar los plazos

estipulados a continuación:

I- En caso de producirse un requerimiento de tipo técnico al Proyecto

antes de su pre-aprobación, el mismo deberá ser contestado en un plazo

de DIEZ (10) días hábiles contados a partir del día siguiente a la

comunicación de la observación técnica.

II- Una vez comunicada la pre-aprobación del Proyecto y en un plazo de

VEINTE (20) días hábiles contados a partir del día siguiente a dicha

comunicación, deberán presentar la documentación solicitada en los

Artículos 17 y 18 del presente Reglamento, y a la tipología de las

actividades incluidas en los Proyectos.

III- En caso de producirse un requerimiento de tipo formal a la

documentación presentada en cualquier instancia del Proyecto, el mismo

deberá ser contestado en un plazo de DIEZ (10) días hábiles contados a

partir del día siguiente a la comunicación de la observación formal.

IV- Una vez finalizado el Proyecto de Capacitación y aprobado mediante

la resolución de asignación de cupo, y en un plazo de TREINTA (30) días

hábiles contados a partir del día siguiente a la finalización de las

actividades, las Empresas Solicitantes Cedentes deberán rendir cuentas

de acuerdo al procedimiento establecido en el Artículo 23 del presente

Reglamento enviando la documentación respaldatoria solicitada.

Las comunicaciones efectuadas por “LA DIRECCIÓN” en relación con la

pre-aprobación, observaciones técnicas y/o formales y aprobación

relativas a los Proyectos de capacitación y/o Rendiciones de Cuentas

presentadas en el marco del presente llamado, serán efectuadas

exclusivamente vía sistema informático y/o correo electrónico,

debiéndose observar los plazos previstos en el presente artículo.

La no presentación de la documentación requerida en la forma y/o en el

plazo estipulado como así también el incumplimiento de las

observaciones técnicas realizadas, implicará la desestimación del

Proyecto y/o rechazo de la Rendición de Cuentas con la consiguiente

pérdida del cupo asignado.

ARTÍCULO 26.- De la emisión del Certificado. Una vez publicada en el

Boletín Oficial la asignación de cupo y aprobada la Rendición de

Cuentas, tendrá lugar el dictado del acto administrativo que

establecerá la aprobación total o parcial de la Rendición y la

consiguiente emisión del Certificado de Crédito Fiscal a favor de las

Empresas Solicitantes Cedentes.

En el caso de existir más de una Empresa Solicitante Cedente, deberá

realizarse el reintegro de acuerdo a lo que las empresas determinen en

el Acta Acuerdo requerida en el Artículo 17 del presente Reglamento, y

sin que se excedan los topes y montos previstos.

Los Certificados de Crédito Fiscal serán emitidos bajo la modalidad de

Bono Electrónico a favor de las Empresas Solicitantes Cedentes de

acuerdo a lo establecido precedentemente y de conformidad a lo

dispuesto por la Resolución N° 4 de fecha 14 de enero de 2011 de la

SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del

MINISTERIO DE INDUSTRIA.

Asimismo, y de acuerdo al Artículo 2° de dicha resolución, los

Certificados de Crédito Fiscal que se emitan bajo la modalidad de Bono

Electrónico tendrán una vigencia de VEINTICUATRO (24) meses contados

desde la fecha de su emisión.

ARTÍCULO 27.- Marco Legal. La presentación del Proyecto implica el

pleno conocimiento de toda la normativa que rige el acceso al Régimen

de Crédito Fiscal, la adhesión al presente Reglamento y la aceptación

de todos los efectos y consecuencias producto de su aplicación para

todos los sujetos participantes en los mismos.

ARTÍCULO 28.- Recursos. El régimen recursivo es el establecido en la

Ley Nacional de Procedimientos Administrativos N° 19.549 y en el

Reglamento de Procedimientos Administrativos, Decreto N° 1.759/72 T.O.

1991.

Si el recurso fuese interpuesto por una Empresa Cedente Legitimada,

deberán constituir domicilio especial en la Ciudad Autónoma de Buenos

Aires de conformidad con lo dispuesto por el artículo 19 del citado

reglamento.

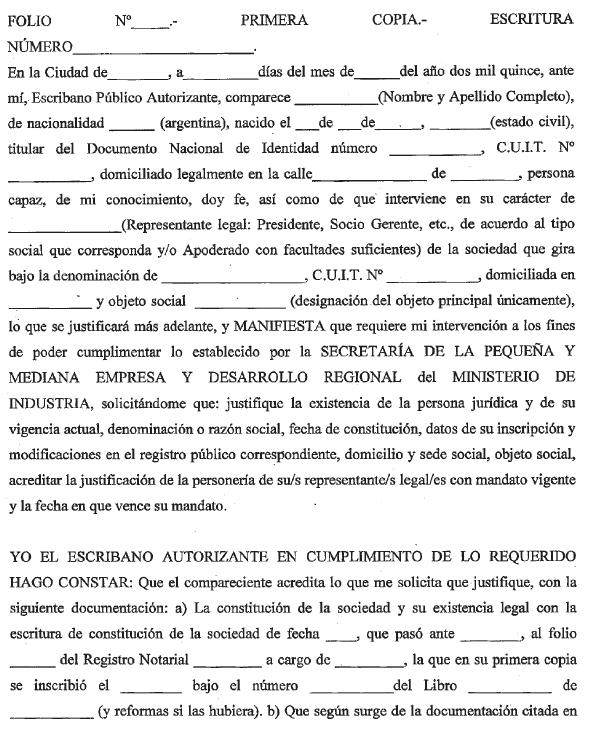

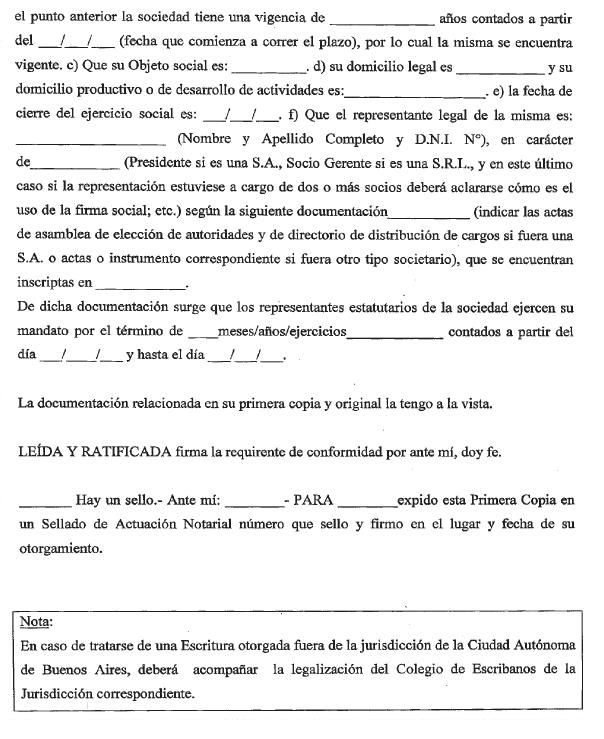

ANEXO II

MODELO DE PRIMER TESTIMONIO DE ESCRITURA PÚBLICA PARA EMPRESAS SOLICITANTES CEDENTES (PERSONAS JURÍDICAS)

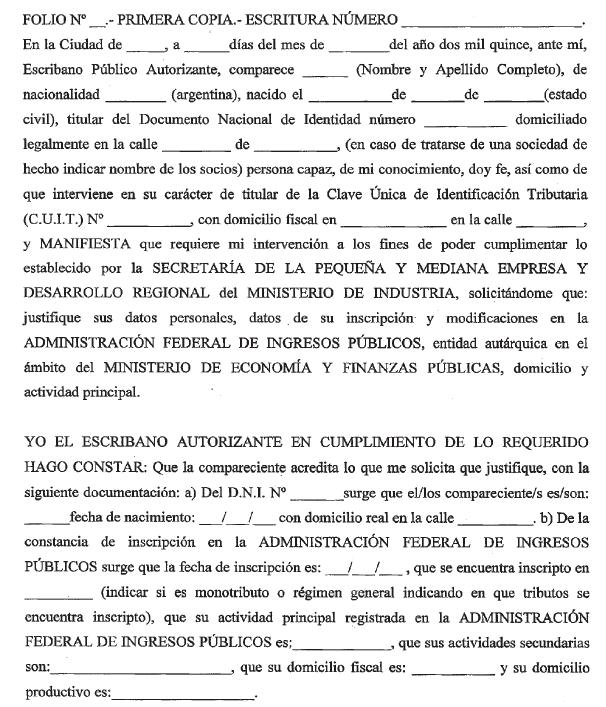

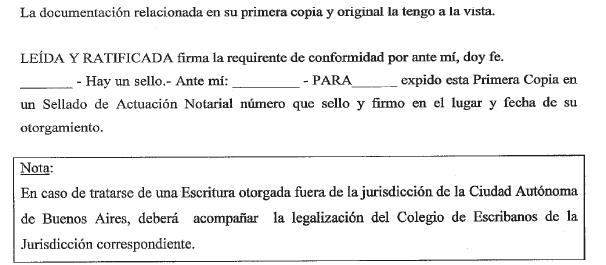

ANEXO III

MODELO DE PRIMER TESTIMONIO DE ESCRITURA PÚBLICA PARA PERSONAS FÍSICAS O SOCIEDADES DE HECHO

ANEXO IV

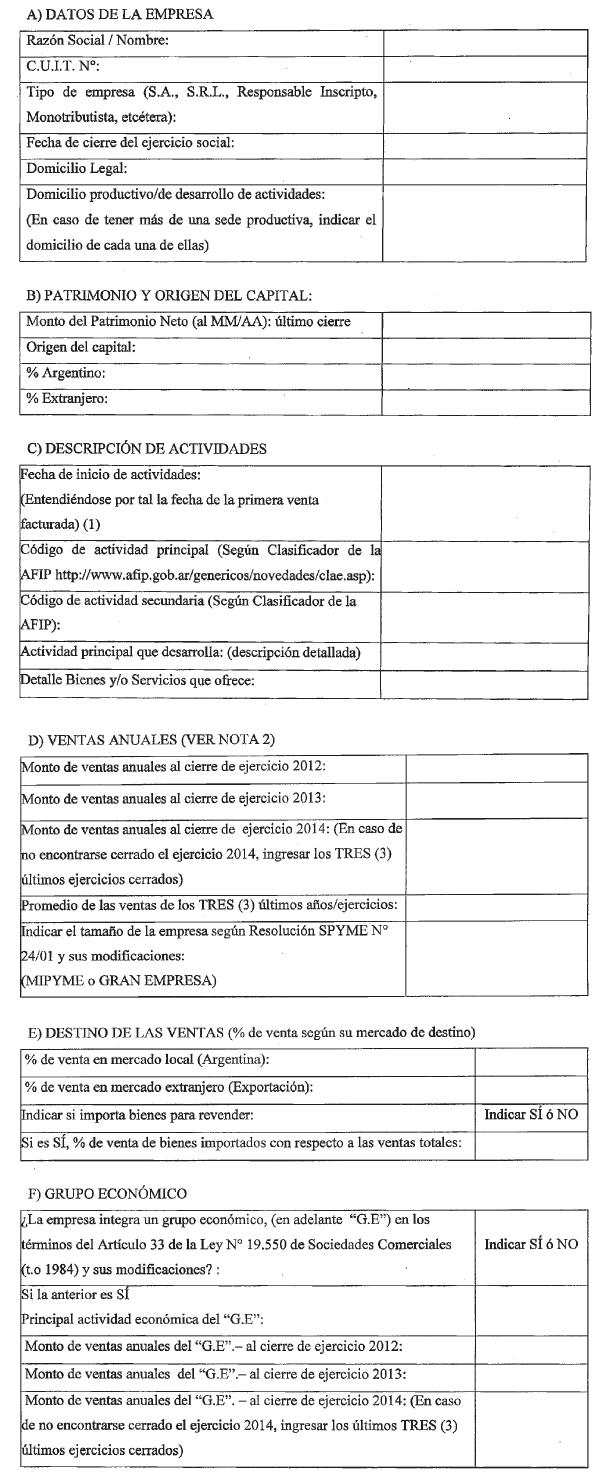

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS

ANEXO DECLARACIÓN JURADA SOBRE BASE DE DATOS DE LA EMPRESA

ANEXO V

MODELO DE ACTA ACUERDO PARA LA PRESENTACIÓN DE PROYECTOS (PARA MÁS DE UNA EMPRESA SOLICITANTE)

ANEXO VI

MODELO DE CERTIFICACIÓN CONTABLE PARA LA RENDICIÓN DE CUENTAS

e. 25/02/2015 N° 12034/15 v. 25/02/2015