MINISTERIO DE DESARROLLO SOCIAL

INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMÍA SOCIAL

Resolución 1287/2015

Bs. As., 15/6/2015

VISTO, el Expediente N° 602/15 del registro del Instituto Nacional de Asociativismo y Economía Social, y

CONSIDERANDO:

Que en el expediente citado en el Visto la Secretaría de Desarrollo y

Promoción impulsa el dictado de una resolución a través de la cual se

establecen pautas para el tratamiento de solicitudes de apoyo

financieros en carácter de préstamos y subsidios.

Que es responsabilidad de la citada Secretaría la planificación de los

programas relacionados con el desarrollo y fomento cooperativo y

mutual, de acuerdo con las políticas, objetivos y acciones definidas

por el Directorio del Instituto.

Que uno de los pilares principales de apoyo en cuanto al

fortalecimiento y afianzamiento de los diversos proyectos es el

financiero.

Que es prioridad del Estado Nacional promover la generación y

conservación de puestos de trabajo sostenibles en el tiempo y que la

inestabilidad visible del sistema capitalista debe tomarse como una

oportunidad de inserción y ampliación para el movimiento cooperativo y

mutual.

Que las cooperativas y mutuales son un modo de organización social que

permite llevar adelante diversos tipos de actividades productivas

dentro de un sistema de mercado pero no guiadas por la persecución del

lucro individual o la maximización de la tasa de ganancia, sino por la

satisfacción de las necesidades de sus asociados y de la población en

general.

Que es objetivo estratégico del INAES facilitar el desarrollo económico

y social de la población en general y convertir al movimiento

cooperativo y mutual en un actor decisivo dentro de la economía

argentina.

Que los proyectos de desarrollo cooperativo y mutual a financiar deben

contribuir a los procesos de integración social y desarrollo local.

Que es responsabilidad primaria de este Instituto promover actividades

de educación cooperativa y mutual, en particular en el marco del

artículo 90 de la Ley 26.206, de Educación Nacional.

Que las Leyes 19.331 y 20.337 establecen, entre las funciones de este

Organismo, el apoyar económica y financieramente a las cooperativas y

mutuales por vía de préstamos de fomento y subsidios.

Que a su vez el Decreto N° 721/00 contempla entre los objetivos del

Instituto el apoyar a través de la asistencia económica y financiera a

las mencionadas entidades, considerando prioritariamente la atención de

sectores o estratos menos favorecidos.

Que se han dictado resoluciones en tal sentido, tales como las Resoluciones Nros. 1667/06 y 4156/10.

Que el movimiento cooperativo y mutual atraviesa transversalmente la

mayor parte de las ramas productivas de la economía, lo que dificulta

la emisión de normas estrictamente ajustadas a alguna de ellas y nos

conduce necesariamente a definiciones más versátiles que hagan hincapié

en los mecanismos de evaluación y fundamento de las decisiones,

teniendo presente que se trata de apoyos financieros tendientes a la

promoción, fomento y desarrollo de las cooperativas y mutuales.

Que por los citados motivos se advierte como conveniente el generar una

normativa actualizada que mejore las existentes, recoja la experiencia

acumulada y unifique en un solo cuerpo normativo pautas de

otorgamiento, el procedimiento a observar en la evaluación de los

proyectos y en su rendición de cuentas.

Que el servicio jurídico permanente ha tomado intervención con carácter previo al dictado del presente acto administrativo.

Por ello, y en uso de las facultades conferidas por los Decretos Nros. 420/96, 723/96, 721/00 y 1192/02.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTICULO 1° — Apruébanse las pautas para el otorgamiento de apoyos

financieros en carácter de préstamos o subsidios, que como Anexo I

integra la presente resolución.

ARTICULO 2° — Apruébase el procedimiento administrativo para la

tramitación de solicitudes de apoyos financieros en carácter de

préstamos o subsidios, que como Anexo II integra la presente resolución.

ARTICULO 3° — Apruébase el procedimiento para las rendiciones de

cuentas de apoyos financieros en carácter de préstamos o subsidios, que

como Anexo III integra la presente resolución.

ARTICULO 4° — En los casos que las entidades receptoras de subsidios o

préstamos se hayan constituido en el marco de la Resoluciones N°

2038/03 o 3026/06 podrá aprobarse la ayuda financiera y transferirse el

monto, aún si ellas adeudan parte de la documentación requerida por Ley

20.337 y normas conexas, en la medida que el proyecto que se financia

incluya actividades destinadas a la regularización de la entidad, y que

éste sea monitoreado por la Secretaría de Desarrollo y Promoción.

ARTICULO 5° — En los expedientes que se encuentran en trámite podrá

requerirse la adecuación a la presente resolución con el objeto de

complementar los elementos obrantes en las actuaciones a los fines de

expedirse sobre su viabilidad. A tal efecto, se tendrá en consideración

la naturaleza de la entidad, sus características sociales y las

misiones y funciones de este Organismo.

ARTICULO 6° — El órgano Directorio podrá variar el alcance de las

pautas establecidas en los artículos precedentes con relación a

solicitudes individualmente consideradas mediante resolución fundada en

cada caso.

ARTICULO 7° — La presente resolución no es de aplicación en aquellos

trámites comprendidos en los convenios celebrados por este Organismo en

el marco de lo establecido en la Resolución N° 1106/08, o la/s que la

modifique/n o sustituya/n.

ARTICULO 8° — Deróganse las Resoluciones Nros. 4156/10 y 1666/06.

ARTICULO 9° — Regístrese, comuníquese, publíquese, dése a la Dirección

Nacional del Registro Oficial y archívese. — Dr. PATRICIO JUAN GRIFFIN,

Presidente. — C.P. VICTOR RAUL ROSSETTI, Vocal. — Dr. ERNESTO E.

ARROYO, Vocal. — Dr. ROBERTO EDUARDO BERMUDEZ, Vocal. — Arq. DANIEL

OMAR SPAGNA, Vocal. — RICARDO D. VELASCO, Vocal.

ANEXO I

PAUTAS PARA EL FINANCIAMIENTO DE PROYECTOS DE DESARROLLO COOPERATIVO Y MUTUAL

El Directorio del INAES integrado por representantes del movimiento

cooperativo, mutual y del Estado Nacional define pautas a tener en

cuenta para clasificar las solicitudes de asistencia financiera como

así también los diferentes tipos de proyectos de desarrollo que pueden

contemplarse y los procedimientos básicos para evaluar la factibilidad

de las asistencias. Anualmente, este organismo definirá las prioridades

asistenciales.

Los tipos de apoyos financieros que el INAES puede otorgar son

préstamos o subsidios, en el marco establecido en la presente

resolución.

Las entidades cooperativas y mutuales podrán solicitar apoyos

financieros en general, pero el carácter de la misma, préstamo o

subsidio, será determinado a través de una evaluación preliminar del

proyecto, la que puede exigir visitas al lugar donde se desarrollará la

inversión.

1.- Criterios generales para definir el tipo de asistencia a otorgar.

1.1.- Subsidios

Se entiende por subsidio toda asistencia financiera dispuesta por el

INAES para un fin específico que no genera obligación de reembolso.

Una de las actividades específicas de la Secretaría de Desarrollo y

Promoción de este organismo es detectar cooperativas y mutuales que

padezcan necesidades o sufran carencias, puedan requerir subsidios para

paliar situaciones contingentes.

Deben evaluarse distintos aspectos de cada proyecto antes de sugerir la

aplicabilidad de la asistencia mediante subsidios, a saber:

i) Relevancia o impacto social;

ii) Imposibilidad de repago de la asistencia financiera;

iii) Necesidad de la asistencia financiera para atender una situación de carencia;

iv) Horizonte de solución de la carencia o problemática;

v) Existencia de un Plan de Trabajo diseñado en función de la situación

de debilidad teniendo en cuenta la posibilidad de su control posterior;

vi) Existencia de una relación razonable o de sentido común entre la

inversión comprometida por el estado a través de subsidios y los

resultados que se obtendrían, teniendo en cuenta los fundamentos

relacionados con las estrategias de crecimiento de nuestro país o de

inserción del movimiento cooperativo y mutual dentro de la economía.

vii) Aplicabilidad de alguno de los tipos de proyectos financiables que se detallan en el punto 2 del presente Anexo.

1.2.- Préstamos

Se entiende por préstamo toda asistencia financiera dispuesta por el

INAES para un fin específico que genera obligación de reembolso con

pautas establecidas respecto del plazo otorgado para su devolución,

cantidad de cuotas, período de gracia, tasa de interés y cualquier otra

condición que afecte el desempeño económico o financiero del proyecto

que se financia.

Cuando de la evaluación preliminar del proyecto surja que la inversión

a realizar genera la posibilidad de repago, la asistencia que se le

otorgue debe ser un préstamo.

El análisis de la situación de una entidad debe desprenderse del

estudio de la documentación presentada en el INAES como estados

contables, el propio pedido de asistencia u otras presentaciones.

Para otorgar un préstamo se debe evaluar como mínimo:

i) Relevancia o impacto social;

ii) Duración del proyecto o de la necesidad que se atiende;

iii) Posibilidad de repago del préstamo;

iv) Existencia de un Proyecto de Inversión diseñado en función de la

necesidad que se atiende teniendo en cuenta la posibilidad de su

control posterior;

v) Relación entre el monto a financiar y los resultados sociales que se pretenden obtener;

vi) Aplicabilidad de alguno de los tipos de proyectos financiables que se detallan en el punto 2 del presente Anexo.

2.- Tipos de proyectos a asistir

2.1.- Proyectos Productivos

2.1.1.- Finalidad. Atender las necesidades o carencias de entidades que

pretenden incorporar nuevas actividades económicas o fortalecer

actividades existentes de producción de bienes y/o prestación de

servicios.

2.1.2.- Antecedentes. Los proyectos productivos deben ser presentados

siempre mediante un plan de inversión y un flujo esperado de fondos que

permita su evaluación. En la medida de lo posible deben incluir

información documental o declaratoria que avale las fortalezas de los

participantes, sean éstos personas físicas o jurídicas, y en caso de

incluir la utilización de bienes registrables que ya poseen, deberán

presentar sus correspondientes títulos de propiedad. Asimismo, el plan

de inversión debe incluir una memoria descriptiva del proyecto y un

diagrama de tipo Gantt que permita visualizar fácilmente los momentos

de inversión y requerimientos de fondos.

2.1.3.- Criterios a incluir en los análisis. Los proyectos productivos

suelen tener una etapa inicial de debilidad financiera pero deben

apuntar al desarrollo auto sostenido en un tiempo acotado y con

posibilidades reales de inserción en la economía. Deben seleccionarse

aquellos proyectos que requieran asistencia financiera pero que puedan

justificar su sustentabilidad económica futura.

2.1.4.- Prioridades. Se dará prioridad de tratamiento a aquellos proyectos que:

• Demuestren adecuados antecedentes según la evaluación preliminar.

• Tengan un mayor rendimiento o impacto social esperado respecto de la inversión requerida.

• Tengan mejores posibilidades de subsistencia permanente.

• Cumplan con las políticas y pautas anuales emanadas del Directorio del INAES.

2.1.5.- Aplicación de fondos autorizados. Los fondos asignados sólo podrán ser aplicados a los siguientes ítems:

• Gastos en la contratación de recursos humanos en la fase de inversión del proyecto.

• Compra de equipamiento de cualquier tipo, nuevo o usado.

• Reparación o puesta a punto de equipamiento.

• Compra de herramientas nuevas de cualquier tipo.

• Compra de insumos a utilizar durante la fase de inversión del proyecto.

• Mejoras en inmuebles, construcción de instalaciones o compra de

inmuebles cuando sean condición indispensable para la implementación

del proyecto.

2.2.- Servicios Públicos

2.2.1.- Finalidad. Atender las necesidades o carencias de entidades

prestadoras de servicios públicos que pretendan ampliar sus servicios o

incorporar otros. Si la necesidad financiera estuviera fundamentada en

algún proyecto productivo que no corresponda directamente a la

prestación de servicios públicos se deberá analizar el proyecto en el

marco definido en el punto anterior y si se tratara de la asistencia

para paliar una necesidad o crisis transitoria se deberá analizar a

través de las pautas de fortalecimiento institucional.

2.2.2.- Antecedentes. Las cooperativas de provisión de servicios

públicos brindan servicios imprescindibles en todo el país, en

particular en localidades pequeñas y en el ámbito rural. Dada su

importancia para garantizar el acceso a estos servicios, el Estado

acompaña a este tipo de organizaciones desde diversas agencias públicas

especializadas. El INAES asiste a este tipo de proyectos en forma

subsidiaria a las estrategias sectoriales específicas, en particular

para atender población de menor desarrollo económico relativo.

Adicionalmente a la normativa vigente que afecta a este tipo de

entidades, se incorpora el marco que genera la nueva Ley de

Comunicación Audiovisual N° 26.522 que habilita mediante su artículo 21

a los prestadores de gestión privada sin fines de lucro (cooperativas y

mutuales).

2.2.3.- Criterios a incluir en los análisis. Las prestaciones de

servicios públicos suelen ser llevadas adelante por monopolios

naturales, es decir que se trata de casos en los que se torna

ineficiente la coexistencia de dos o más prestadores y lo más razonable

es la prestación directa por parte del estado o la concesión a un

privado con sus correspondientes controles. Las cooperativas y mutuales

de servicios públicos entran en la categoría de concesionarios del

servicio pero suelen hacerlo en los lugares donde las empresas de

capital se retiraron o directamente no quisieron participar debido a la

rentabilidad negativa de los negocios, lo que debe ser tomado en cuenta

a la hora de evaluar las asistencias.

2.2.4.- Prioridades. Se priorizará el tratamiento y aprobación de los proyectos que:

• Estén enmarcados en estrategias de desarrollo local, en particular en

pequeñas localidades de menor desarrollo económico y social.

• Atiendan a población en condiciones de vulnerabilidad social.

• Estén acompañadas por organizaciones de grado superior.

• Soliciten monto menor por asociado beneficiado.

• Cumplan con las políticas y pautas anuales emanadas del Directorio del INAES.

2.2.5.- Aplicaciones. Los fondos asignados por el INAES al proyecto sólo podrán ser aplicados en los siguientes ítems:

• Gastos en la contratación de recursos humanos en la fase de inversión del proyecto.

• Compra de equipamiento de cualquier tipo, nuevo o usado.

• Reparación o puesta a punto de equipamiento.

• Compra de herramientas de cualquier tipo, nuevas o usadas.

• Compra de insumos a utilizar durante la fase de inversión del proyecto.

• Mejoras en inmuebles, construcción de instalaciones o compra de

inmuebles cuando sean condición indispensable para la implementación

del proyecto.

2.3.- Salud

2.3.1.- Finalidad. Atender las necesidades o carencias de entidades que

sean prestadoras de servicios de salud o pretendan serlo, ya sea para

incorporar nuevos servicios o mejorar la prestación de servicios

existentes. Cuando la carencia corresponda a problemas financieros

transitorios las asistencias deberán tramitarse a través de los

mecanismos de Fortalecimiento Institucional. Se podrán atender

proyectos correspondientes a servicios de emergencias o prestaciones de

cualquier tipo de complejidad.

2.3.2.- Antecedentes. Los servicios de salud gestionados por

cooperativas o mutuales, constituyen una experiencia que complementa

los esfuerzos de la Salud Pública, a partir de optimizar la utilización

de los recursos mediante su control por parte de los usuarios directos.

En dicho sentido el Estado, a través del INAES, acompaña estas

iniciativas, en particular cuando ayudan a cubrir necesidades

insatisfechas de sectores desprotegidos de la población.

2.3.3.- Criterios a incluir en los análisis. Tal como en el caso de los

servicios públicos, existen cooperativas y mutuales que surgieron para

cubrir servicios de salud en lugares donde el estado no había llegado,

o necesitaba ser complementado y las empresas de capital no lograron

obtener rentabilidad; es decir que las entidades de la economía

solidaria suelen hacerse cargo de servicios fundamentales que nadie

presta y seguramente lo hacen en condiciones económicas desfavorables.

Estos casos deben ser analizados tanto en su situación actual cuanto en

su historia de desarrollo.

2.3.4.- Prioridades. Se priorizará el tratamiento y aprobación de proyectos que:

• Estén enmarcados en estrategias de desarrollo local, en particular en

pequeñas localidades de menor desarrollo económico y social.

• Cuenten con acompañamiento de las autoridades de salud nacionales y/o provinciales.

• Grado de vulnerabilidad social de los asociados.

• Acompañamiento por parte de organizaciones de grado superior

• Menor monto solicitado por beneficiario.

• Cumplan con las políticas y pautas anuales emanadas del Directorio del INAES.

2.3.5.- Aplicaciones. Los fondos asignados por el INAES al proyecto sólo podrán ser aplicados en los siguientes Ítems:

• Gastos en la contratación de recursos humanos en la fase de inversión del proyecto.

• Compra de equipamiento de cualquier tipo, nuevo o usado.

• Reparación o puesta a punto de equipamiento.

• Compra de insumos a utilizar durante la fase de inversión del proyecto.

• Mejoras en inmuebles, construcción de instalaciones o compra de

inmuebles, cuando sea condición indispensable para la implementación

del proyecto.

2.4.- Fortalecimiento Institucional

2.4.1.- Finalidad. Atender necesidades o carencias de cooperativas y

mutuales que busquen fortalecer sus actividades, desarrollar servicios

existentes, implementar nuevos o evitar su debilitamiento, sea que se

vean afectadas por factores internos o externos a la entidad, previstos

o imprevistos. Pueden incluirse proyectos de reformas de estructura,

infraestructura o restructuraciones de la organización.

2.4.2.- Antecedentes. En todo el territorio nacional existen

cooperativas y mutuales que desde las localidades donde desarrollan sus

servicios promueven y organizan respuestas solidarias para múltiples

necesidades de sus asociados. Dichas organizaciones suelen trabajar en

condiciones adversas debido a su ubicación territorial y su debilidad

institucional. En tal sentido se entiende que al facilitar los

elementos básicos para su funcionamiento como institución se posibilita

su fortalecimiento y, en particular, su integración con organizaciones

de grado superior, y asimismo les permite dar respuestas adecuadas a

las necesidades de sus asociados a partir de su mejor participación en

el sector de la economía social.

2.4.3.- Criterios a incluir en los análisis. Adicionalmente a las

situaciones de fortalecimiento institucional o elusión de

debilitamientos indeseados de las cooperativas y mutuales en general,

se tendrán consideraciones especiales sobre las solicitudes de

asistencia financiera dirigidas a dotar de los elementos básicos de

funcionamiento a cooperativas y mutuales de bajos recursos, que

atiendan necesidades de personas en condiciones de vulnerabilidad

social, en localidades alejadas, a los efectos de desarrollar servicios

de alta relevancia social.

2.4.4.- Prioridades. Se priorizará el tratamiento y aprobación de proyectos que:

• Sean desarrollados en localidades alejadas de los principales centros urbanos.

• Se encuentren enmarcados en estrategias de desarrollo local, en particular localidades de menor desarrollo económico y social.

• Beneficien a una mayor cantidad de asociados con menores inversiones.

• Cuenten con acompañamiento de las autoridades municipales.

• Adolezcan de un mayor grado de vulnerabilidad social de los asociados.

• Exhiban menor duración del tiempo de maduración del proyecto.

• Cumplan con las políticas y pautas anuales emanadas del Directorio del INAES.

2.4.5.- Aplicaciones. Los fondos asignados por el INAES al proyecto sólo podrán ser aplicados en los siguientes ítems:

• Gastos para ampliación y/o mejoras de la sede social.

• Compra de equipamiento básico (elementos de informática, telefonía y mobiliario).

• Gastos de reparación de máquinas, herramientas u otros bienes de uso comprometidos con la actividad.

• Desarrollo de servicios.

2.5.- Proyectos Socialmente Relevantes

2.5.1.- Finalidad. La Secretaría de Desarrollo y Promoción podrá

identificar, formular, evaluar y elevar a consideración del Directorio

del INAES proyectos que supongan subsidios o préstamos a cooperativas,

mutuales u otras organizaciones sin fines de lucro, no incluidos dentro

de los tipos de proyecto o pautas establecidas en la presente

normativa, siempre que se justifiquen por alguna de las siguientes

circunstancias:

• Haber sido identificados como de carácter prioritario a partir del

trabajo territorial realizado por el INAES, en consulta con las

organizaciones de la economía social.

• Contribuir en forma significativa a procesos de integración

cooperativa o mutual, en particular vinculadas a cadenas de valor de

las economías regionales y/o a la creación o consolidación de puestos

de trabajo.

• Atender a situaciones graves de vulnerabilidad social.

• Encuadrarse dentro de iniciativas del Ministerio de Desarrollo Social.

• Contribuir a la generación de conocimiento de carácter estratégico para el desarrollo de la economía social.

• Tener como objetivos la educación cooperativa o mutual.

• Generar nuevas oportunidades laborales.

3.- Fuentes alternativas de financiamiento

En orden a optimizar el aprovechamiento de los recursos públicos, el

INAES procura trabajar en forma coordinada con otras agencias públicas

y con entidades financieras que cuentan con recursos para el

financiamiento de proyectos de desarrollo cooperativo o mutual. En caso

de que se identifique una fuente alternativa de financiamiento, y que

en opinión de la Secretaría de Desarrollo y Promoción el proyecto

presentado en el INAES se evalúe como de importancia estratégica para

el desarrollo cooperativo y/o mutual, se sugerirá a la entidad

solicitante que el proyecto sea presentado en la agencia o institución

financiera alternativa. En estos casos la citada Secretaría asistirá

técnicamente a la entidad, y recomendará su aprobación en orden a la

evaluación que en particular se realice del proyecto.

4.- Aplicaciones no autorizadas de los fondos

Los fondos originados en los apoyos financieros que se aprueben solo

podrán ser aplicados en los gastos detallados en cada caso. Se aclara

específicamente que no podrán destinarse los fondos al pago de

impuestos (como por ejemplo IVA en el caso de los Responsables

Inscriptos), a gastos en telecomunicaciones, electricidad, gas, etc.;

al pago de deudas de cualquier tipo, al pago de mano de obra durante la

fase operativa del proyecto (salvo honorarios de asistencia técnica), a

la compra de mercadería que luego se venderá sin valor agregado, a la

compra de insumos de inversión u operativos para los emprendimientos

particulares de los asociados (como por ejemplo animales, semilla o

maquinaria agrícola para los asociados de cooperativas agropecuarias),

al pago de gastos de alojamiento o de comida.

5.- Condiciones de los Préstamos

Tasa de Interés: 6% anual efectivo, sobre saldos. Las entidades que

cumplan con todos los pagos de las cuotas de capital e intereses en

tiempo y forma, tendrán una bonificación del 50% sobre el total de los

intereses. El cálculo antes citado se efectuará de la siguiente manera:

el monto resultante de cada cuota se acumulará y se descontará de las

últimas cuotas del préstamo.

Plazo de gracia: máximo un año, en el caso de que el proyecto lo requiera.

Cuotas: máximo de 5 años o 60 cuotas mensuales consecutivas.

Moneda: pesos.

El órgano Directorio podrá variar las condiciones antes establecidas

con relación a solicitudes individualmente consideradas mediante

resolución fundada en cada caso.

6.- Garantías

En las solicitudes de asistencia financiera que según la evaluación

preliminar deriven en subsidios, se requerirá aval personal sobre la

correcta aplicación de los fondos de los titulares del órgano de

administración (Consejo de Administración, Consejo Directivo o

equivalente). La cantidad de miembros avalistas deberá ser aquella que

resulte necesaria para que el órgano de administración pueda sesionar

válidamente.

En los casos que deriven en préstamos, la entidad solicitante deberá

ofrecer en garantía alguna de las siguientes alternativas, o una

combinación de las mismas a satisfacción de este Instituto, la que será

evaluada por la Secretaría de Desarrollo y Promoción:

• Aval de otra cooperativa o mutual, con una antigüedad mínima en la operatoria de un (1) año.

• Aval Bancario.

• Prenda en primer grado sobre bienes registrables, sólo en caso de

préstamos por un plazo de hasta tres años. La tasación del bien deberá

superar en un 50% el monto solicitado.

• Hipoteca en primer grado, debiendo su tasación superar en un 30% el monto solicitado.

• Sociedades de Garantía Recíproca, Fondos de Garantía Provinciales.

• Garantía sobre la recaudación, en el caso de cooperativas de servicios públicos o situaciones equivalentes.

La enunciación precedente no es taxativa pudiendo aceptarse otras

garantías previstas en la legislación nacional, que ofrezca la entidad

a satisfacción del INAES. Los gastos que se generen en la constitución

de garantías de cualquier tipo estarán a cargo de la entidad

solicitante, reservándose el Instituto el derecho a la designación de

escribano para los casos de constitución de derechos reales.

Aún cuando existiera alguna recomendación en el informe final del

evaluador sobre la posibilidad de exención total o parcial de la

garantía por razones debidamente justificadas, nunca podrá obviarse el

requisito de aval personal de los titulares del órgano de

administración sobre la correcta aplicación de los fondos en las mismas

condiciones que en los casos de subsidio.

Las garantías se constituirán con carácter previo a la transferencia de

los fondos, salvo que por razones de operatividad y en opinión de la

Secretaría de Desarrollo y Promoción sea aconsejable realizarlo con

posterioridad.

7.- Criterios que podrán limitar la aprobación de los proyectos.

Aún cuando los proyectos presentados reúnan las condiciones para ser

aprobados de acuerdo con las prioridades definidas, la aplicación de

fondos esté comprendida dentro de los destinos autorizados por la

presente y el proyecto sea viable financiera y socialmente, el proyecto

podrá no ser aprobado por las siguientes razones:

• Falta de recursos presupuestarios, por priorizarse otros proyectos de acuerdo a los criterios establecidos.

• Existencia de otras líneas de asistencia financiera dentro de

programas del Gobierno Nacional que atiendan la necesidad planteada.

• Existencia de líneas adecuadas en la banca oficial, cuando el

proyecto por la situación patrimonial de la cooperativa o mutual y el

flujo de fondos proyectado no tuviera limitantes razonables para

acceder a las mismas.

• Resolución fundada del Directorio del INAES.

8. Otras consideraciones

• La no aprobación del proyecto no genera antecedentes para su presentación en un futuro ejercicio.

ANEXO II

Procedimiento sobre la solicitud de apoyo financiero:

1.- Ingreso de la solicitud

Todas las presentaciones que impliquen solicitudes de apoyo financiero

deberán ingresar por la MESA GENERAL DE ENTRADAS, SALIDAS Y ARCHIVO.

Se registrará la presentación y se procederá a caratular el

correspondiente expediente, el que deberá ser girado a la SECRETARÍA DE

DESARROLLO Y PROMOCIÓN.

2.- Encuadramiento del proyecto

La SECRETARÍA DE DESARROLLO Y PROMOCIÓN analizará el encuadramiento del

proyecto dentro de las pautas y políticas anuales establecidas por el

DIRECTORIO. Si el resultado fuese negativo, se comunicará con

providencia fundada y firmada por la autoridad del área a la entidad y

se enviará el expediente a archivo.

En el supuesto que se produzca una modificación del proyecto original, éste deberá ser reformulado.

3.- Revisión de la documentación y categorización de la asistencia

En el supuesto de encuadrarse en las pautas fijadas por el DIRECTORIO

se verificará que la documentación contenida en el expediente cumpla

con los requisitos establecidos por las resoluciones pertinentes. Si la

documentación recibida estuviese incompleta, se informará por escrito a

la entidad solicitante, requiriéndole completar la faltante en un plazo

no mayor a 15 (QUINCE) días hábiles en el supuesto que la entidad se

domicilie en la Ciudad de Buenos Aires o de 20 (VEINTE) días hábiles si

lo fuera en el interior del país. El citado plazo podrá ser ampliado de

acuerdo a fundadas razones de oportunidad, mérito y conveniencia. Si

cumplido el plazo la documentación no hubiese sido completada en su

totalidad, se enviará el expediente a archivo con providencia fundada y

firmada por la autoridad del área.

Cuando la documentación presentada estuviese completa, se programará la

evaluación preliminar del proyecto que puede requerir visitas de los

evaluadores al lugar donde se desarrollará la inversión para relevar

datos necesarios, determinar el carácter de la asistencia a través del

informe correspondiente y asistir a los solicitantes sobre el modo de

presentar el proyecto según se trate de préstamo o de subsidio.

4.- Pedido de Informes a distintas áreas del INAES

Simultáneamente a las actividades descriptas en el párrafo anterior se

verificarán los informes que se detallan a continuación a través de los

registros obrantes en los sistemas informáticos del INAES. En caso de

que dicha información no surgiere de los mencionados sistemas, se

solicitarán por Memorando interno a las áreas correspondientes:

A. GERENCIA DE INSPECCIÓN: En los casos de cooperativas se verificará

el cumplimiento de la entidad solicitante respecto a las exigencias

establecidas en los artículos 41, 48 y 56 de la Ley 20.337, y

declaraciones juradas de la Ley 23.427, en relación a los tres últimos

ejercicios sociales.

B. GERENCIA DE INSPECCIÓN: En los casos de mutuales se verificará el

cumplimiento de la entidad solicitante respecto de la documentación

exigida por los artículos 18 y 19 de la Ley 20.321 y Resolución N°

1088/79 del ex INAM correspondiente a los tres últimos ejercicios

sociales.

C. GERENCIA DE INSPECCIÓN: Tanto en los casos de mutuales como de

cooperativas se verificarán las autoridades con mandato vigente de la

entidad solicitante.

D. GERENCIA DE INTERVENCIONES E INFRACCIONES: Se verificarán los

antecedentes sumariales de la entidad solicitante, y estado del trámite

en caso de corresponder.

E. GERENCIA DE ADMINISTRACIÓN Y FINANZAS: Se verificará si la entidad

recibió apoyos financieros en oportunidades anteriores y si ese fuera

el caso sobre las fechas y montos recibidos, el cumplimiento en las

rendiciones de cuentas y/o el cumplimiento de la obligación de pago. En

el caso específico de mutuales se verificará, además, el cumplimiento

de la contribución prevista en el artículo 9° de la Ley 20.321 al mes

anterior de la presentación de la solicitud ante este Organismo y sobre

la cantidad de asociados por los que la entidad integra dicha

contribución.

5.- Alta de Beneficiario

A los efectos de la tramitación del alta de beneficiario y autorización

de acreditación de pagos del Tesoro Nacional en cuenta bancaria, la

SECRETARÍA DE DESARROLLO Y PROMOCIÓN enviará al área competente de la

GERENCIA DE ADMINISTRACIÓN Y FINANZAS la documentación pertinente

presentada por la entidad solicitante. El seguimiento de dicha

tramitación, incluyendo la solicitud de documentación faltante a la

entidad solicitante será responsabilidad de la GERENCIA DE

ADMINISTRACIÓN Y FINANZAS.

En el supuesto que por cualquier razón no pueda ser cumplimentado el

trámite, ello deberá ser informado a la SECRETARÍA DE DESARROLLO Y

PROMOCIÓN a los efectos de suspender la tramitación de la solicitud de

apoyo financiero.

6.- Dictamen Legal

El expediente será enviado a la GERENCIA DE REGISTRO Y LEGISLACIÓN a

los efectos que informe sobre la coincidencia entre el objeto social y

el destino del apoyo financiero solicitado y sobre la legalidad de las

garantías y/o avales presentados según el tipo de apoyo solicitado

(préstamo y/o subsidio). En el caso de mutuales deberá informar,

además, sobre la existencia de reglamentos aprobados vinculados al

proyecto.

7.- Evaluación del Proyecto

Una vez recibida la información detallada en los puntos 4 y 6 la

SECRETARIA DE DESARROLLO Y PROMOCIÓN preparará un informe de evaluación

del proyecto, que incluirá un informe de viabilidad, una evaluación de

acuerdo a los criterios establecidos por el DIRECTORIO para el

ejercicio; a los criterios establecidos en el punto 1 del Anexo l para

definir el tipo de asistencia a otorgar; a los criterios para definir

el tipo de proyecto a desarrollar según las pautas definidas en el

punto 2 del Anexo I; y agregando todo aquello que se considere

relevante para aportar elementos a la decisión del DIRECTORIO.

La SECRETARÍA DE DESARROLLO Y PROMOCIÓN dispondrá que el informe de

evaluación de proyectos contengan una adecuada ponderación de los

aportes que realicen las entidades solicitantes en función de la

finalidad del apoyo financiero. Asimismo podrá realizar todas las

solicitudes de información que considere necesarias para la evaluación

del proyecto. Si a criterio de dicha Secretaría el proyecto puede ser

mejorado, en términos de inserción institucional, de complementación

con otras iniciativas equivalentes en el área, de reducción de costos o

en cualquier otro aspecto, la Secretaría podrá supeditar una

recomendación de aprobación al cumplimiento de dichas mejoras. A tales

efectos brindará asistencia técnica, incluyendo, de ser necesario,

visitas al lugar donde se llevará a cabo el mismo, tomando contacto con

los promotores de la iniciativa.

La SECRETARÍA DE DESARROLLO Y PROMOCIÓN deberá elevar las actuaciones

con una recomendación de aprobación o de desaprobación justificada

según los criterios definidos, conjuntamente, en su caso, con proyecto

de resolución y de convenio de aplicación debidamente intervenido por

las áreas pertinentes.

8.- Directorio

El expediente será elevado para consideración del DIRECTORIO previa

intervención de la GERENCIA DE REGISTRO Y LEGISLACIÓN y de la GERENCIA

DE ADMINISTRACIÓN Y FINANZAS quien deberá efectuar la afectación

presupuestaria preventiva.

El DIRECTORIO podrá aprobar la solicitud, desaprobarla o enviarla a la

SECRETARÍA DE DESARROLLO Y PROMOCIÓN a los efectos de su revisión.

9. - Proyectos desaprobados

Los proyectos desaprobados serán enviados a la SECRETARÍA DE DESARROLLO

Y PROMOCION, previo giro a la GERENCIA DE ADMINISTRACIÓN Y FINANZAS

para la desafectación presupuestaria. Dicha Secretaría informará a la

entidad solicitante la decisión del DIRECTORIO y enviará el expediente

a la MESA GENERAL DE ENTRADAS, SALIDAS Y ARCHIVO para su archivo

definitivo.

10.- Proyectos aprobados

Los proyectos aprobados serán enviados a la SECRETARÍA DE DESARROLLO Y

PROMOCIÓN para instrumentar el pertinente convenio y todo aquello que

se derive de la normativa vigente (verbigracia la instrumentación e

inscripción de garantías prendarias) y de la resolución de aprobación

de la solicitud de ayuda financiera.

Cumplido, se girará a la GERENCIA DE ADMINISTRACIÓN Y FINANZAS para efectivizar la transferencia de los fondos.

ANEXO III

1.- Rendición de cuentas

La rendición de cuentas documentada de la inversión de los fondos de

apoyos financieros y su control serán efectuados con arreglo al marco

regulatorio de la Ley N° 24.156 de administración financiera y de los

sistemas de control del sector público y sus normas reglamentarias

sobre la materia.

Es de destacar que el fin primordial de toda rendición de cuentas es

verificar que el destino para el cual se concedieron los fondos se haya

cumplido de modo efectivo y que los mismos fueron correctamente

empleados.

2.- Documentación respaldatoria de la rendición de cuentas:

2.1.- La documentación respaldatoria de la rendición de cuentas de la

inversión de los fondos del apoyo financiero está compuesta

principalmente por las copias autenticadas de los comprobantes

correspondientes (factura o documentación equivalente) a ser

presentados por los destinatarios.

2.2.- Los comprobantes deben adecuarse a lo dispuesto por el Título II

de la Resolución General N° 1415/03 de la ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS, sobre FACTURACIÓN Y REGISTRACIÓN y sus

modificatorias. Los mismos deberán ser presentados en fotocopia

autenticada, dado que los originales conforman el respaldo de sus

respectivas contabilidades. Las copias pueden ser certificadas por

escribano público, autoridad judicial, funcionario del INAES o del

órgano local competente.

2.3.- Los comprobantes deberán estar emitidos a nombre de la entidad

beneficiaria del apoyo financiero, ser legalmente admisibles, cumplir

con todas las formalidades exigidas por los organismos de control

pertinentes y en ellos debe constar:

2.3.1.- Su fecha de emisión, la que debe ser anterior o igual a la

fecha de vencimiento del comprobante y concordar con el período en el

cuál se debe ejecutar el proyecto para el que fue otorgado el apoyo

financiero.

2.3.2. - El número de CUIT del comprador

2.3.3. - La condición que el comprador reviste en el IVA

2.3.4. - Descripción del bien y/o servicio

2.3.5. - Importe de la operación

2.3.6. - Forma de pago

2.4. - Se deberá acompañar la “Constancia de inscripción” en AFIP del

proveedor, que se obtiene de la página de internet (www.afip.gov.ar).

2.5. - Para los casos de facturas “A” o “B” deberá acompañar la

impresión de “validez de comprobantes” que se obtiene de la página de

Internet de la AFIP donde se verifica la validez de los comprobantes

emitidos, salvo que se trate de factura electrónica. En el caso de

tratarse de facturas “A” con IVA discriminado, la entidad debe

acompañar una nota en carácter de declaración jurada en la que se

exprese que el impuesto allí contenido no será considerado como crédito

fiscal. Esta debe ser suscripta por presidente, secretario, tesorero

del órgano de administración, y contador público nacional con su firma

certificada ante el respectivo consejo profesional.

2.6.- Los recibos, las facturas y/o documentos equivalentes no podrán

tener tachaduras o enmiendas que pongan en duda su identificación,

fecha, importe del gasto, concepto o cualquier otro dato que resulte de

interés a la rendición de cuentas.

2.7.- Los comprobantes deben estar invalidados mediante un sello

estampado en el original, donde se lo vincule al apoyo financiero

objeto de rendición (Por ejemplo, imputado al apoyo financiero aprobado

por resolución N°... INAES en el Expediente N°...).

2.8.- Todas las facturas y/o documentos equivalentes deberán estar

acompañadas de la respectiva constancia de cancelación, pudiendo optar

por:

2.8.1.- Factura y/o documento equivalente, acompañado de nota de la

entidad suscripta por presidente y tesorero, en la que se manifieste,

en carácter de declaración jurada, que los comprobantes incluidos en la

rendición se encuentran cancelados.

2.8.2.- Certificación contable que certifique que los comprobantes incluidos en la rendición se encuentran cancelados.

2.8.3.- Factura y/o documento equivalente, más constancia de

transferencia bancaria o cheque, identificando el mismo en el resumen

bancario.

2.9.- De existir comprobantes con observancias sobre los requisitos

formales establecidos por la AFIP, y en tanto los mismos pudieran ser

atribuibles a su emisor, se procederá de acuerdo a lo dispuesto por la

Resolución INAES N° 4157/10.

2.10.- En caso de presentar comprobantes a consumidor final, donde no

se identifique al adquirente se debe presentar declaración jurada

suscripta por presidente y tesorero en la que se exprese que estos han

sido afectados al apoyo financiero objeto de rendición.

2.11.- En los casos de compra de inmuebles o automóviles se presenta la

correspondiente escritura traslativa de dominio o el título inscripto

en el registro de la propiedad.

2.12.- Sin perjuicio de la documentación antes indicada, la entidad

receptora del apoyo financiero deberá presentar, además, un informe que

contenga una descripción de la aplicación de los fondos y de las

actividades desarrolladas y documentación que avale el cumplimiento del

objeto del proyecto para el que fue destinado el apoyo financiero.

2.13.- En el acto administrativo de otorgamiento del apoyo financiero

podrá requerirse documentación complementaria a la antes indicada o

acorde a las características del proyecto de que se trate.

2.14.- Las rendiciones de cuentas de los apoyos financieros otorgados

en el marco de la presente resolución, serán presentadas ante la

GERENCIA DE ADMINISTRACIÓN Y FINANZAS, en la unidad que tiene a su

cargo las rendiciones de cuentas, de la siguiente manera:

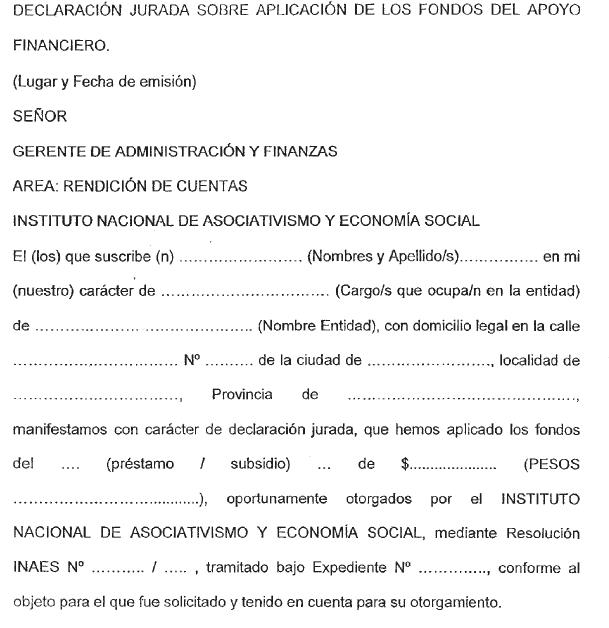

2.14.1.- Nota de Declaración Jurada sobre aplicación de fondos del apoyo financiero recibido en los siguientes términos:

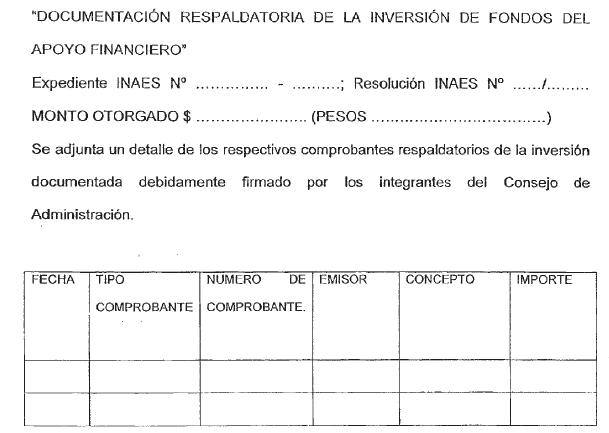

2.14.2.- Formulario de “Documentación respaldatoria de la inversión de

fondos del apoyo financiero” con las copias certificadas de los

comprobantes detallados en los formularios respectivos, en los

siguientes términos:

Este formulario deberá ser suscripto, además, por Contador Público

Nacional independiente. La firma estará certificada por el Consejo

Profesional correspondiente.

La totalidad de la información indicada fue confeccionada sin omitir ni falsear dato alguno.

La totalidad de la documentación original, respaldatoria del empleo de

los fondos del ............... (subsidio / préstamo), cumple con las

formalidades y requisitos establecidos por la Resolución General N°

1415/03 de la AFIP, sus complementarias y modificatorias.

La documentación ORIGINAL se encuentra debidamente archivada en el

domicilio de .................................... (domicilio de la

entidad beneficiaria) a disposición de INSTITUTO NACIONAL DE

ASOCIATIVISMO Y ECONOMIA SOCIAL, para su análisis y verificación en el

momento que se considere oportuno y puedan ser sometidas a los

controles previstos en la Ley 24.156

............................................................

Firma, aclaración y DNI de los integrantes del Consejo de Administración.

2.15.- Informe descriptivo sobre la aplicación de los fondos y de las

actividades desarrolladas y documentación que avale el cumplimiento del

objeto del proyecto para el que fue destinado el apoyo financiero,

suscripto por los integrantes del Órgano de Administración.

2.16.- En aquellas situaciones en las que la documentación resulte

considerablemente voluminosa la entidad podrá solicitar autorización

para remitir una certificación contable emitida por Contador Público

Nacional, con firma legalizada por el Consejo Profesional

correspondiente, de la nómina de comprobantes incluidos en los

formularios respectivos.

2.17.- En el supuesto que hayan mediado inconvenientes para la

cooperativa o mutual en la ejecución del apoyo financiero, vgr. por

modificación del proyecto original o del monto afectado a su ejecución,

deberá requerirse una adecuada fundamentación de la beneficiaria con el

objeto de evaluar la aprobación de los términos de la rendición del

apoyo financiero.

3. Procedimiento administrativo en el trámite de consideración de la rendición de cuentas del apoyo financiero:

El ÁREA RENDICIÓN DE CUENTAS perteneciente a la GERENCIA DE

ADMINISTRACIÓN Y FINANZAS deberá expedirse sobre la formalidad de la

documentación y los aspectos técnicos contables de la misma, debiendo

contar, necesariamente, con la intervención de un profesional en

ciencias económicas.

La GERENCIA DE REGISTRO Y LEGISLACIÓN se expedirá sobre la procedencia

legal de la resolución respectiva, previa intervención del área

pertinente de la SECRETARÍA DE DESARROLLO Y PROMOCIÓN en lo referente

al cumplimiento de la inversión en relación al objeto del apoyo

financiero. A tal efecto, la mencionada Secretaría podrá adoptar todas

las medidas que le permitan certificar el cumplimiento de dicho objeto,

quedando el expediente radicado en la Secretaría a los efectos de

dictar el correspondiente acto administrativo.

En el supuesto que la entidad beneficiaria no presentase la

correspondiente rendición de cuentas en el plazo fijado, el área

competente de la GERENCIA DE ADMINISTRACIÓN Y FINANZAS deberá efectuar

la intimación correspondiente e instar todas las actuaciones que de

ello se derive.

e. 17/06/2015 N° 111264/15 v. 17/06/2015