MINISTERIO

DE DESARROLLO SOCIAL

INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMÍA SOCIAL

Resolución 1344/2015

Bs. As., 17/6/2015

VISTO, el Expediente N° 5863/14 del registro del INSTITUTO NACIONAL DE

ASOCIATIVISMO Y ECONOMÍA SOCIAL y,

CONSIDERANDO:

Que las Leyes 19331 y 20337 contemplan, entre las funciones que

corresponden al INSTITUTO NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL,

el gestionar ante organismos públicos de cualquier jurisdicción, las

organizaciones representativas del movimiento cooperativo y mutual y

centros de estudio, difusión e investigación la adopción de medidas y

la difusión de planes y programas que sirvan a los fines de las citadas

leyes, a cuyo efecto se encuentra facultado a celebrar acuerdos.

Que el Decreto N° 721/00 prescribe, entre los objetivos del INSTITUTO

NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL, el apoyar a través de la

asistencia técnica, económica y financiera a las entidades, gestionar

ante las entidades representativas del mutualismo y el cooperativismo

la adopción de medidas y la formulación de programas y planes que

sirvan a los objetivos del Instituto y elaborar políticas, objetivos y

acciones atinentes al desarrollo y consolidación de las mutuales y

cooperativas.

Que la Resolución N° 1106/08,- TO Resolución N° 2285/08-, establece

pautas para la celebración de convenios entre el INSTITUTO NACIONAL DE

ASOCIATIVISMO Y ECONOMIA SOCIAL y cooperativas, mutuales de primer,

segundo o tercer grado, órganos locales competentes y personas

jurídicas de derecho público y privado en general, tendientes a la

promoción y el desarrollo de la actividad cooperativa y mutual.

Que la Resolución N° 3456/09 contempla el procedimiento que deben

observar las unidades de este Organismo en la ejecución de los

mencionados convenios.

Que la Secretaría de Desarrollo y Promoción impulsa el dictado de un

acto administrativo a través del cuál se incorpora al mencionado

procedimiento, un instructivo guía para la presentación de la rendición

de cuentas de los convenios celebrados en los términos de la Resolución

N° 1106/08,- TO 2285/08-, a través del cuál, se establecen pautas a

observar, sin perjuicio de las modalidades especificas que se prevén en

cada uno de ellos.

Que el citado proyecto, recogiendo la experiencia acumulada en la

materia, contempla pautas uniformes que contribuyen a optimizar el

proceso de rendición de cuentas de los convenios.

Que es responsabilidad de la citada Secretaría la planificación de los

programas relacionados con el desarrollo y fomento cooperativo y

mutual, de acuerdo a las políticas, objetivos y acciones definidas por

el Directorio del Instituto.

Que el servicio jurídico permanente ha tomado la intervención que le

compete con carácter previo al dictado del presente acto administrativo.

Por ello, y en uso de las facultades conferidas por los Decretos Nros.

420/96, 723/96, 721/00 y 1192/02

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTICULO 1° — Incorpórase como Artículo 8 bis de la Resolución N°

3456/2009 el siguiente: “ARTICULO 8° bis.- Apruébase el instructivo

guía para la presentación de rendición de cuentas de convenios

celebrados en los términos contemplados en la Resolución N°

1106/08, —TO 2285/08—, que como Anexo I integra la presente. En

los expedientes que se encuentran en trámite, podrá requerirse la

adecuación a esta resolución con el objeto de complementar los

elementos obrantes en las actuaciones a los fines de expedirse sobre su

viabilidad. A tal efecto, se tendrá en consideración la naturaleza de

la entidad, sus características sociales y las misiones y funciones de

este Organismo”.

ARTICULO 2° — Incorporase como Artículo 8 ter de la Resolución N°

3456/2009, el siguiente: “ARTICULO 8° ter.- El órgano Directorio podrá

variar el alcance de las pautas establecidas en los artículos

precedentes con relación a solicitudes individualmente consideradas

mediante resolución fundada en cada caso”.

ARTICULO 3° — Regístrese, comuníquese, publíquese, dése a la Dirección

Nacional del Registro Oficial y archívese. — Dr. PATRICIO JUAN GRIFFIN,

Presidente. — C.P. VICTOR RAUL ROSSETTI, Vocal. — Dr. ERNESTO E.

ARROYO, Vocal. — Dr. ROBERTO EDUARDO BERMUDEZ, Vocal. — Arq. DANIEL

OMAR SPAGNA, Vocal. — RICARDO D. VELASCO, Vocal.

ANEXO I

El fin primordial de toda rendición de cuentas es verificar que los

fondos aportados por el Instituto se han destinado para el cumplimiento

del objeto del convenio y que fueron correctamente empleados.

El presente instructivo guía tiene por objeto poner en conocimiento de

las entidades los requisitos a considerar para la presentación de las

rendiciones de cuentas de los convenios celebrados. Este puede ser

complementado y adecuado a través de modalidades específicas de

rendición que se establecen en los convenios de modo particular, de

acuerdo a las acciones que en cada caso se prevén para el cumplimiento

del objeto.

En tal sentido y con carácter previo a la realización de erogaciones

por parte de la entidad, los miembros integrantes de la/s comisión/es

ad hoc previstas en el convenio podrán suscribir un acta u otro

instrumento de similares condiciones que justifique la voluntad

concurrente de las partes, en la que se detalle las acciones

específicas que habrán de realizarse para la ejecución de su objeto y

el importe del gasto a realizar. Las iniciativas de propuestas de

acciones dentro de los contenidos previstos en el convenio, son de

cualquiera de las partes y se adoptan de común acuerdo entre los

miembros de la comisión.

En relación a la documentación que se presenta para rendir cuentas, se

debe tener en consideración que:

1.- Todo gasto relativo al convenio debe estar respaldado por el

comprobante correspondiente (factura o documentación equivalente).

2.- Los comprobantes se emiten a nombre de la entidad designada en el

convenio. En el caso de estar a nombre de otro adquirente, debe existir

una autorización expresa, mediante acta de la comisión ad-hoc, que

avale tal situación.

3.- Para ser aceptado, cada comprobante debe cumplir los siguientes

recaudos:

3.1. Ser legalmente admisible y cumplir con todas las formalidades

exigidas por los organismos de control pertinentes. Los comprobantes

deben adecuarse a lo dispuesto por el Título II de la Resolución

General N° 1415/03 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS,

sobre facturación y registración y sus modificatorias.

3.2. Estar extendido correctamente:

3.2.1. A nombre de la institución, con las consideraciones del punto 2.

3.2.2. Completada la fecha de emisión de la factura.

3.2.3. El número de CUIT del comprador.

3.2.4. La condición que el comprador reviste en el IVA.

3.2.5. Descripción del bien y/o servicio.

3.2.6. Importe de la operación

3.2.7. Forma de pago.

3.3. Contener la fecha de emisión:

3.3.1. La que debe ser anterior o igual a la fecha de vencimiento del

comprobante.

3.3.2. La que debe concordar con el período de vigencia del convenio al

cual se afecta.

3.3.3. Los comprobantes deben estar invalidados mediante un sello

estampado en el original, donde se lo vincule al convenio objeto de

rendición (Por ejemplo, imputado a la rendición del convenio aprobado

por resolución N°... INAES).

3.4. Se debe acompañar la “Constancia de inscripción” en AFIP del

proveedor, que se obtiene de la página de internet (www.afip.gov.ar).

3.5. Para los casos de facturas “A” o “B” se adjunta la impresión de

“validez de comprobantes” que se obtiene de la página de Internet de la

AFIP donde se verifica la validez de los comprobantes emitidos, salvo

que se trate de factura electrónica. En el caso de tratarse de facturas

“A” con IVA discriminado, la entidad debe acompañar una nota en

carácter de declaración jurada en la que se exprese que el impuesto

allí contenido no será considerado como crédito fiscal. Esta debe ser

suscripta por presidente, secretario, tesorero del órgano de

administración, y contador público nacional con su firma certificada

ante el respectivo consejo profesional.

3.6. Los recibos, las facturas y/o documentos equivalentes no pueden

contener tachaduras o enmiendas que pongan en duda su identificación,

fecha, importe del gasto, concepto o cualquier otro dato que resulte de

interés a la rendición de cuentas.

3.7. Todas las facturas y/o documentos equivalentes deben estar

acompañadas de la respectiva constancia de cancelación pudiendo optar

por:

3.7.1. Factura y/o documento equivalente, acompañado de nota de la

entidad suscripta por presidente, secretario y tesorero, en la que se

manifieste, en carácter de declaración jurada, que los comprobantes

incluidos en la rendición se encuentran cancelados.

3.7.2. Certificación contable que avale que los comprobantes incluidos

en la rendición se encuentran cancelados.

3.7.3. Factura y/o documento equivalente, más constancia de

transferencia bancaria o cheque, identificando el mismo en el resumen

bancario.

3.8. Las facturas, los documentos equivalentes y los correspondientes

recibos cancelatorios deben ser presentados en copias certificadas por

escribano, autoridad judicial, funcionario de esta autoridad de

aplicación o del órgano local competente.

3.9. En caso de presentar comprobantes a consumidor final, donde no se

identifique al adquirente, se debe agregar copia simple del acta de la

comisión “ad-hoc”, donde conste la aprobación de esos gastos y

declaración jurada suscripta por presidente y tesorero en la que se

exprese que estos han sido afectados al convenio objeto de rendición.

3.10. En los casos de compra de inmuebles o automóviles se presenta la

correspondiente escritura traslativa de dominio o el título inscripto

en el registro de la propiedad.

4.- De existir comprobantes con observancias sobre los requisitos

formales establecidos por la AFIP y en tanto los mismos pudieran ser

atribuibles al emisor de los mismos, se procederá de acuerdo a lo

dispuesto por la Resolución INAES N° 4157/10.

5.- Para la presentación de la rendición de cuentas, se deben

cumplimentar los siguientes requisitos:

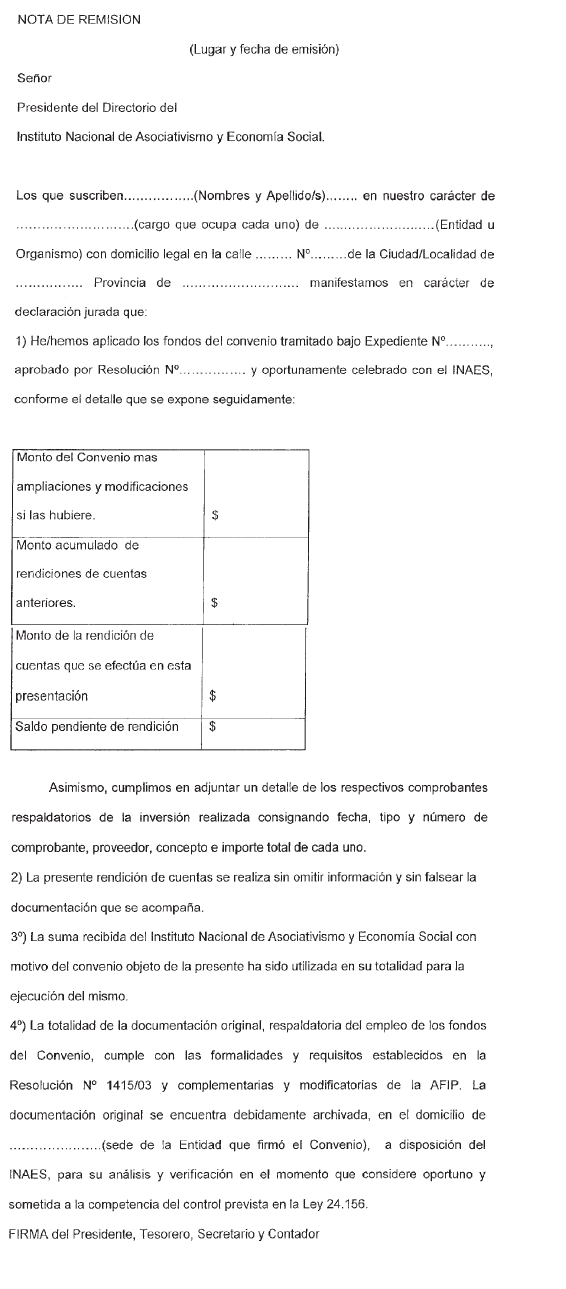

5.1. Completar la nota de remisión, firmada por Presidente, Tesorero y

Secretario, cuyo modelo se identifica como Anexo II.

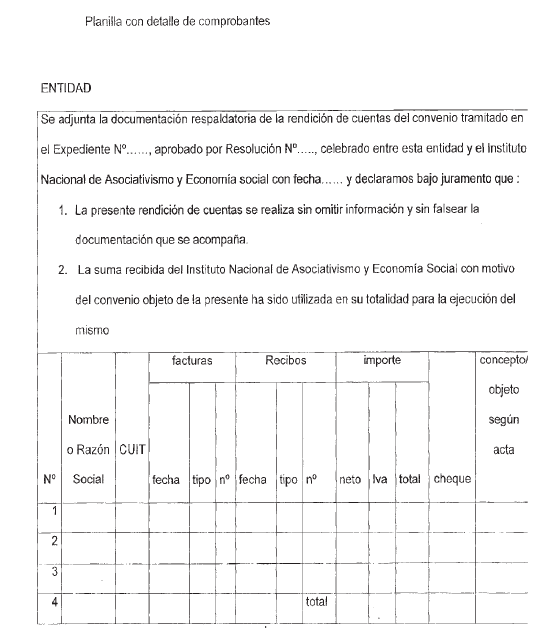

5.2. Completar la planilla con detalle de los comprobantes, respetando

el orden cronológico de los adjuntos, firmada por Presidente,

Secretario y Tesorero, cuyo modelo se identifica como Anexo III.

5.3. Adjuntar copia certificada de los comprobantes de gastos ordenados

según la planilla, acompañados de las constancias de inscripción ante

la AFIP y de validez de los comprobantes.

5.4. En aquellas situaciones en las que la documentación resulte

considerablemente voluminosa la entidad podrá solicitar autorización

para remitir una certificación contable emitida por Contador Público

Nacional, con firma legalizada por el Consejo Profesional

correspondiente, de la nómina de comprobantes incluidos en los

formularios respectivos.

ANEXO II

ANEXO III

Esta planilla debe ser completada en orden cronológico y firmada en

todas sus hojas por Presidente, Tesorero y Contador (S/ convenio). Los

comprobantes deben acompañarse en el mismo orden que se detallan en

esta planilla y debidamente numerados al pie derecho de cada uno

guardando referencia con el número que figura en el listado.

e. 18/06/2015 N° 111758/15 v. 18/06/2015