MINISTERIO

DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

DIRECCIÓN NACIONAL DE ORIENTACIÓN Y

FORMACIÓN PROFESIONAL

Disposición 3/2015

Bs. As., 19/05/2015

VISTO el Expediente N° 1.2015.1657924/2014 del Registro del MINISTERIO

DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, la Resolución del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 170 de fecha 13 de marzo de 2015,

la Resolución de la SECRETARIA DE EMPLEO N° 847 de fecha 07 de abril de

2015 y;

CONSIDERANDO:

Que por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD

SOCIAL N° 170 del 13 de marzo de 2015 se establecen las pautas bajo las

cuales se reconocerán como Crédito Fiscal los gastos en capacitación y

su límite máximo.

Que por Resolución de la SECRETARIA DE EMPLEO N° 847 de 07 de abril de

2015 se reglamenta la operatoria del RÉGIMEN DE CRÉDITO FISCAL para el

año 2015, facultando a la DIRECCIÓN NACIONAL DE ORIENTACIÓN Y FORMACIÓN

PROFESIONAL a aprobar los formularios, instructivos y demás

instrumentos operativos necesarios para la implementación del programa.

Que a fin de posibilitar el funcionamiento del RÉGIMEN DE CRÉDITO

FISCAL, es necesario aprobar los mencionados instrumentos operativos.

Que la presente se dicta en ejercicio de las facultades conferidas por

el artículo 21 de la Resolución de la SECRETARIA DE EMPLEO N° 847.

Por ello,

LA DIRECTORA NACIONAL DE ORIENTACIÓN Y FORMACIÓN PROFESIONAL

DISPONE:

ARTÍCULO 1° — Apruébense los instrumentos de evaluación para empresas y

cooperativas de trabajo del RÉGIMEN DE CRÉDITO FISCAL que como ANEXOS

forman parte integrante de la presente Disposición y a continuación se

detallan:

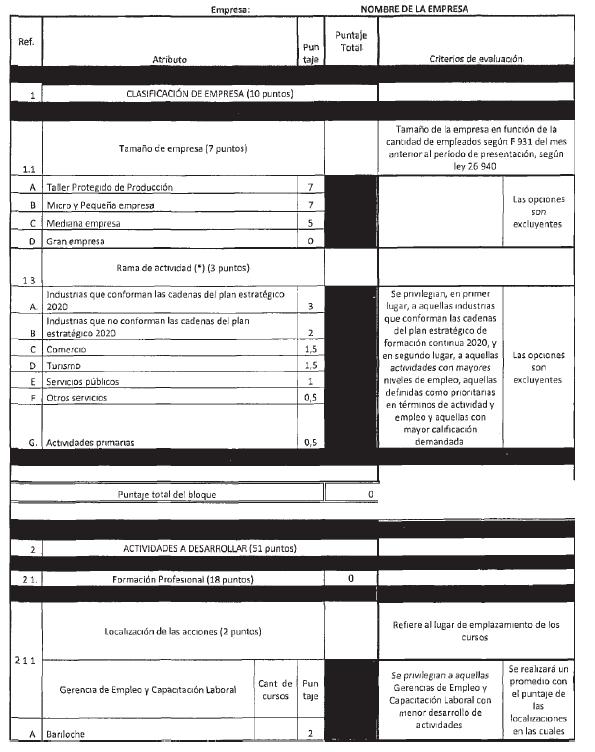

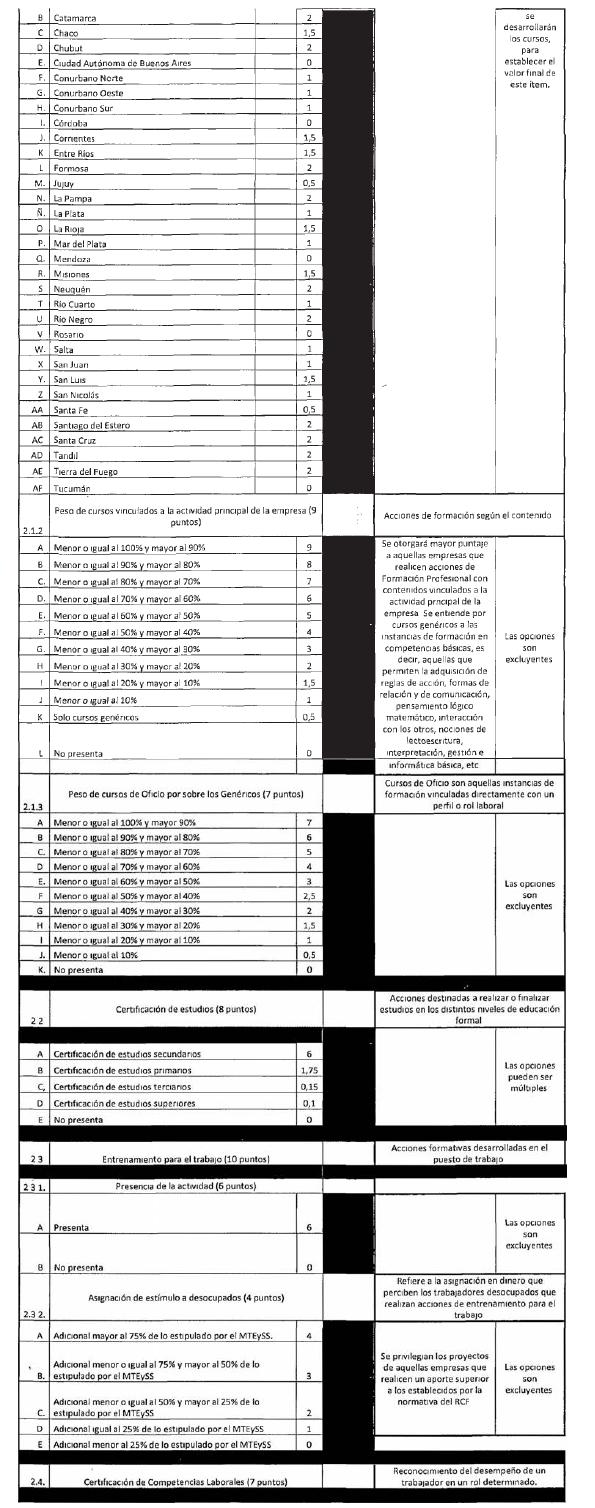

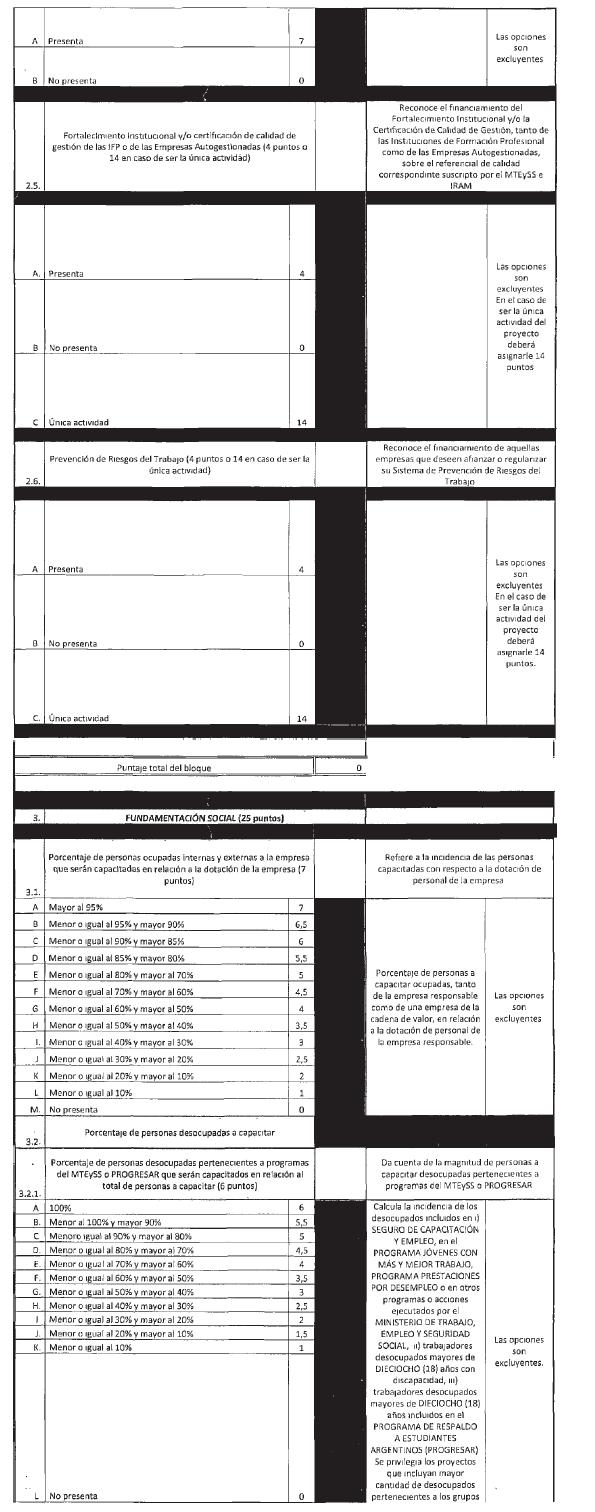

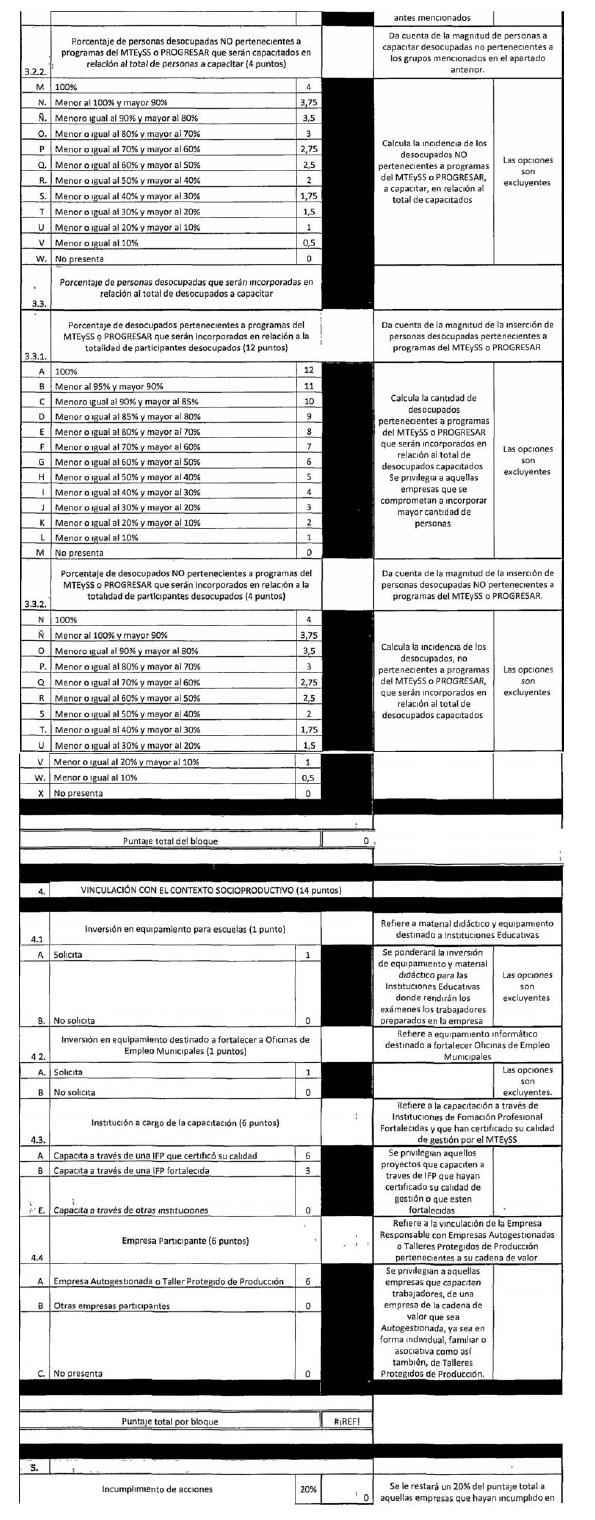

1) ANEXO I - Instrumento de evaluación para empresas.

2) ANEXO II - Instrumento de evaluación para cooperativas de trabajo.

ARTÍCULO 2° — Regístrese, comuníquese, publíquese, dése a la Dirección

Nacional del Registro oficial para su publicación, y archívese. — Lic.

M. SUSANA BARASATIAN, Directora Nacional de Orientación y Formación

Profesional, Ministerio de Trabajo, Empleo y Seguridad Social.

e. 26/06/2015 N° 113371/15 v. 26/06/2015