R

EGIMEN DE FRANQUICIAS TRIBUTARIAS

Ley Nº 23.019

Modificación de la Ley Nº 22.465 de

desgravación de los impuestos a las ganancias, al patrimonio neto y a

los capitales para la Patagonia.

Buenos Aires, 7 de diciembre de 1983

.

EN uso de las atribuciones conferidas por el artículo 5º del Estatuto para el Proceso de Reorganización Nacional,

EL PRESIDENTE DE LA NACION ARGENTINA SANCIONA Y PROMULGA CON FUERZA DE

LEY:

ARTICULO 1º - Modifícase la Ley 22.465 de la siguiente forma:

1. - Sustitúyese el artículo 1º por el siguiente:

"Artículo 1º -- Establécese el presente régimen de franquicias

tributarias para las Provincias de Río Negro, del Neuquén, del Chubut,

de Santa Cruz y el Partido de Patagones de la Provincia de Buenos

Aires".

2. - Sustitúyese el artículo 2º por el siguiente:

"Artículo 2º - A los efectos de la aplicación del régimen de

franquicias tributarias, la zona promovida se subdividirá en las áreas

que se indican a continuación:

a) El área que comprende a las Provincias de Río Negro, del Neuquén y

el Partido de Patagones de la Provincia de Buenos Aires, con exclusión

de la zona de valles irrigados de las mismas y a las Provincias del

Chubut y de Santa Cruz.

b) El área de los valles irrigados de las Provincias de Río Negro y del

Neuquén y del Partido de Patagones de la Provincia de Buenos Aires".

3. - Sustitúyese el artículo 3º por el siguiente:

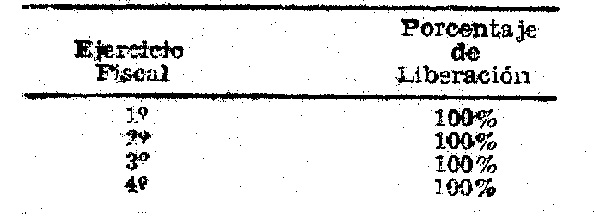

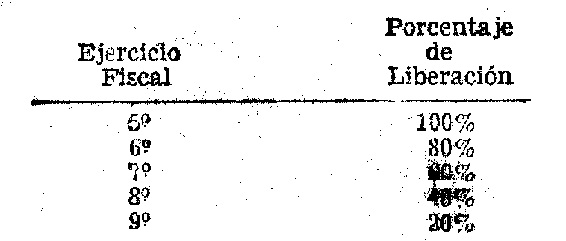

"Artículo 3º - Las personas físicas y las sucesiones indivisas

domiciliadas o radicadas, respectivamente, en la zona mencionada en el

inciso a) del artículo anterior, gozarán de una exención en el impuesto

a las ganancias por sus utilidades a las que alude el párrafo 3º del

presente artículo de acuerdo con la escala que se indica a continuación:

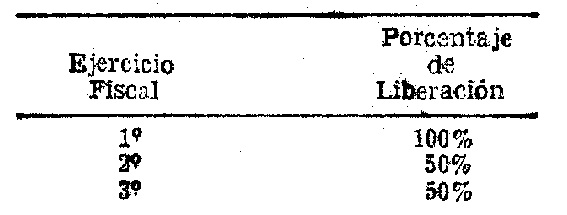

Cuando las utilidades provengan de actividades agropecuarias, la escala a aplicar será la siguiente:

La exención corresponderá en tanto se trate de ganancias provenientes

de bienes situados, colocados o utilizados económicamente en la zona

aludida, de la realización en dicha zona de cualquier acto o actividad

susceptible de producir beneficios o de hechos ocurridos dentro del

límite de la misma.

Los contribuyentes mencionados en este artículo no computarán la

ganancia que resulte exenta por aplicación, según corresponda, de las

escalas antes mencionadas a los efectos del prorrateo de gastos a que

alude el artículo 73 de la Ley de Impuesto a las Ganancias (t. o. en 1977

y sus modificaciones).

Asimismo, los contribuyentes aludidos en este artículo gozarán de igual

porcentaje de liberación, según la escala que corresponda, a aplicar a

la valuación de los bienes ubicados en la zona mencionada en el primer

párrafo, a los efectos de la liquidación del Impuesto al Patrimonio Neto.

A los efectos del primer párrafo de este artículo las sucesiones indivisas

se considerarán radicadas en el lugar de apertura del respectivo juicio

sucesorio. Cuando no se haya iniciado dicho juicio, el lugar de

radicación será el del último domicilio del causante, salvo en el

supuesto de existir un solo heredero domiciliado en el país, en cuyo

caso la radicación estará dada por el domicilio del mismo, hasta la

iniciación del respectivo juicio".

4. - Sustitúyese el artículo 4º por el siguiente:

"Artículo 4º - Estarán exentas del impuesto a las ganancias las obtenidas

por sociedades, empresas o explotaciones domiciliadas, radicadas o

ubicadas en la zona a que alude el inciso a) del artículo 2º, provenientes de

bienes situados, colocados o utilizados económicamente en la zona

aludida, de la realización en dicha zona de cualquier acto o actividad

susceptible de producir beneficio o de hechos ocurridos dentro del

límite de la misma, de acuerdo con la escala prevista en el primer párrafo

del artículo anterior.

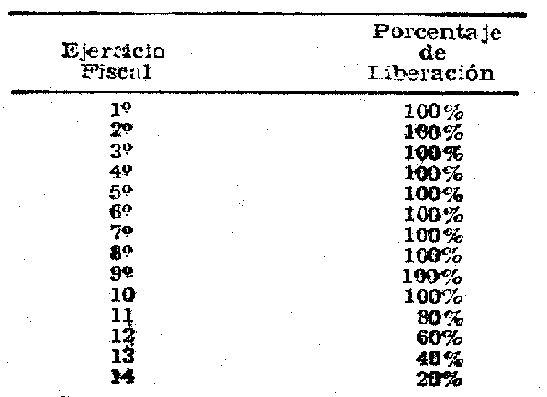

Cuando las utilidades provengan de actividades

agropecuarias la escala a aplicar será la prevista en el segundo párrafo del

artículo anterior.

Las ganancias que resulten exentas por aplicación de lo dispuesto en

los párrafos anteriores, serán computables a los efectos del prorrateo

de gastos a que alude el artículo 73 de la Ley de Impuesto a las Ganancias

(t.o. en 1977 y sus modificaciones).

Asimismo las entidades aludidas en el primer párrafo de este artículo

gozarán de la rebaja de acuerdo con las escalas previstas en el

artículo anterior, según corresponda, en la valuación de los bienes

ubicados en la zona aludida, a los efectos de la liquidación del

impuesto sobre los capitales".

5. - Sustitúyese el primer párrafo del artículo 5º por el siguiente:

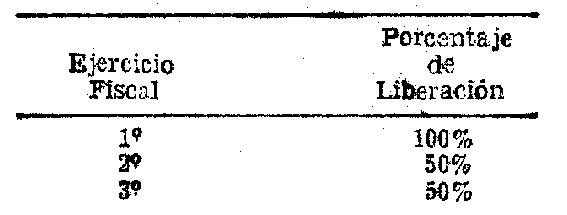

"Artículo 5º - Las personas físicas y las sucesiones indivisas domiciliadas

o radicadas respectivamente en la zona a que alude el inciso b) del artículo

2º, gozarán de la exención del Impuesto a las Ganancias por aquéllas

provenientes de bienes situados, colocados o utilizados económicamente

en la zona aludida, de la realización en dicha zona de cualquier acto o

actividad susceptible de producir beneficios, o de hechos ocurridos

dentro del límite de la misma, de acuerdo con la siguiente escala:

6. - Sustitúyese el primer párrafo del artículo 6º por el siguiente:

"Artículo 6º - Estarán exentas del impuesto a las ganancias, las obtenidas

por sociedades, empresas o explotaciones domiciliadas, radicadas o

ubicadas en la zona a que alude el inciso b) del artículo 2º provenientes de

bienes situados, colocados o utilizados económicamente en la zona

aludida, de la realización en dicha zona de cualquier acto o actividad

susceptible de producir beneficios o de hechos ocurridos dentro del

límite de la misma de acuerdo con la siguiente escala:

ARTICULO 2º - La presente ley entrará a regir a partir de su publicación y

tendrá los efectos que, de acuerdo a los casos, a continuación se

enuncia:

a) Respecto a lo dispuesto por los puntos 3, 4, 5 y 6 del artículo 1º

tendrá vigencia para los ejercicios iniciados a partir del 1º de enero

de 1981, con excepción de lo dispuesto por el inciso b) de este artículo.

b) En cuanto al área del Partido de Patagones de la Provincia de Buenos

Aires, tendrá efectos para los ejercicios iniciados a partir del 1º de

enero de 1983 inclusive, aunque con la pérdida de las franquicias y de

los porcentajes de liberación correspondientes al 1º y 2º ejercicio

fiscal de las escalas consignadas o mencionadas en los puntos 3, 4, 5 y

6 del artículo 1º.

c) En los casos de actividades iniciadas durante el año 1983,

comprendidas en el área de los valles irrigados de las Provincias de

Río Negro y del Neuquén y del Partido de Patagones de la Provincia de

Buenos Aires, el porcentaje de liberación será del cien por ciento (100

%) y por este único ejercicio.

ARTICULO 3º - Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

BIGNONE

Jorge Wehbe

Llamil Reston