COMISIÓN ARBITRAL CONVENIO MULTILATERAL DEL 18.8.77

Resolución General 3/2015

Impuesto sobre los Ingresos Brutos. Identificación.

Bs. As., 15/07/2015

VISTO:

Que en la reunión de Comisión Plenaria de fecha 27 de Noviembre de

2014, se decidió implementar una serie de cambios tendientes a

solucionar la problemática de la limitación en la capacidad numérica

del Número Único de Inscripción (NUI); y,

CONSIDERANDO:

Que a efectos de simplificar y unificar los datos de los sujetos

inscriptos, se resolvió establecer como única identificación de los

contribuyentes de Convenio Multilateral, el Número de Clave Única de

Identificación Tributaria (CUIT) otorgado por la Administración Federal

de Ingresos Públicos.

Que sin perjuicio de lo expuesto, por razones de índole administrativa,

normativa, tributaria e informática, debe preservarse adicionalmente la

codificación de la jurisdicción sede, la cual se identificará con tres

dígitos (901 a 924). Dichos dígitos serán los ya asignados, con

anterioridad a la adopción de la CUIT, en los primeros dígitos del

número de inscripción o, en su defecto, los que a través del Sistema

Padrón Web se asignen en los trámites que se efectúen a partir de la

entrada en vigencia de la presente resolución.

Que por otra parte, en la reunión de Comisión Plenaria del 25 de junio

de 2015 se acordó establecer la fecha a partir de la cual se

implementará la nueva identificación de los contribuyentes, mediante la

CUIT y jurisdicción sede.

Que como primer paso en la implementación de esta decisión, la Comisión

Arbitral a través de la Resolución General N° 14/2014, estableció los

vencimientos para la presentación y pago del Impuesto sobre los

Ingresos Brutos de los contribuyentes de Convenio Multilateral

correspondientes al ejercicio 2015, en base al dígito verificador del

Número de CUIT correspondiente.

Por ello,

La Comisión Arbitral Convenio Multilateral del 18.8.77

Resuelve:

Artículo 1° — Establecer a

partir del 1° de noviembre de 2015 como única identificación para todos

los contribuyentes del Impuesto sobre los Ingresos Brutos comprendidos

en el Convenio Multilateral, el número de Clave Única de Identificación

Tributaria (CUIT) otorgado por la Administración Federal de Ingresos

Públicos (AFIP).

Art. 2° — Adicionalmente

deberán considerarse los dígitos asignados como Jurisdicción Sede, la

cual se identifica entre 901 y 924 de acuerdo a lo previsto en el Anexo

que forma parte integrante de la presente resolución.

Los contribuyentes que hubieran obtenido su número de inscripción ante

el Convenio Multilateral con anterioridad a la fecha de vigencia de la

presente, quedarán identificados de oficio dentro del Sistema Padrón

Web, con el número de la CUIT correspondiente junto a los dígitos que

identifican a su jurisdicción sede.

Art. 3° — Los fiscos adheridos

deberán adoptar las medidas tendientes a posibilitar la conformación

del nuevo registro de contribuyentes con arreglo a las modificaciones

introducidas por la presente resolución.

Art. 4° — En todas aquellas

disposiciones en las que se hace referencia al número de inscripción

asignado por la jurisdicción sede o el Sistema Padrón Web, debe

entenderse que se refiere al número de la CUIT mencionado, más los 3

dígitos asignados como jurisdicción sede.

Art. 5° — Publíquese por un (1)

día en el Boletín Oficial de la Nación, comuníquese a las

jurisdicciones adheridas y archívese. — Roberto A. Gil. — Mario A.

Salinardi.

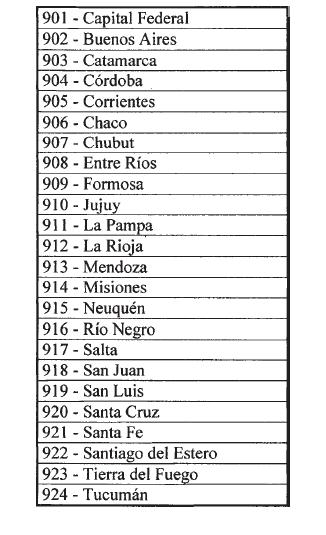

ANEXO: Determinación de la Jurisdicción Sede

Lo asigna el Sistema Padrón Web luego de la confirmación de los

trámites “Inscripción”, “Reinscripción” o “Modificar Domicilio Fiscal

(jurisdicción sede)”.

Identifica al fisco sede actualizado, lo cual consta de tres posiciones

de acuerdo con la siguiente tabla de códigos de jurisdicción: