Dirección General Impositiva

IMPUESTOS

Resolución General 4040/95

Impuesto a las Ganancias. Ley N° 24.073 – Título VI. Quebrantos anteriores al 31/3/91. Ley N° 24.463, artículo 30. Normas complementarias.

Bs. As., 10/8/95

VISTO el artículo 30 de la Ley Nº 24.463 y ,

CONSIDERANDO:

Que a través de la norma legal citada se introdujeron modificaciones al artículo 33 de la Ley Nº 24.073, conforme a la cuales el reconocimiento del crédito fiscal, derivado de quebrantos provenientes de ejercicios cerrados hasta el 31 de marzo de 1991, inclusive, ha quedado condicionado, para adquirir el carácter de deuda del Estado Nacional, a la existencia de ganancias sujetas a impuesto, de las cuales hubiera correspondido la deducción de dichos quebrantos y hasta el importe imputable a cada ejercicio.

Que en consecuencia, a efectos de recibir los Bonos de Consolidación respectivos, por aquellos responsables respecto de los cuales se verifique la situación que la mencionada ley establece, corresponde disponer los requisitos, formas y condiciones que deberán cumplimentarse, para obtener la conformidad de los créditos fiscales con el carácter de deudas del Estado Nacional.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Programas y Normas de Fiscalización y de Grandes Contribuyentes Nacionales.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA RESUELVE:

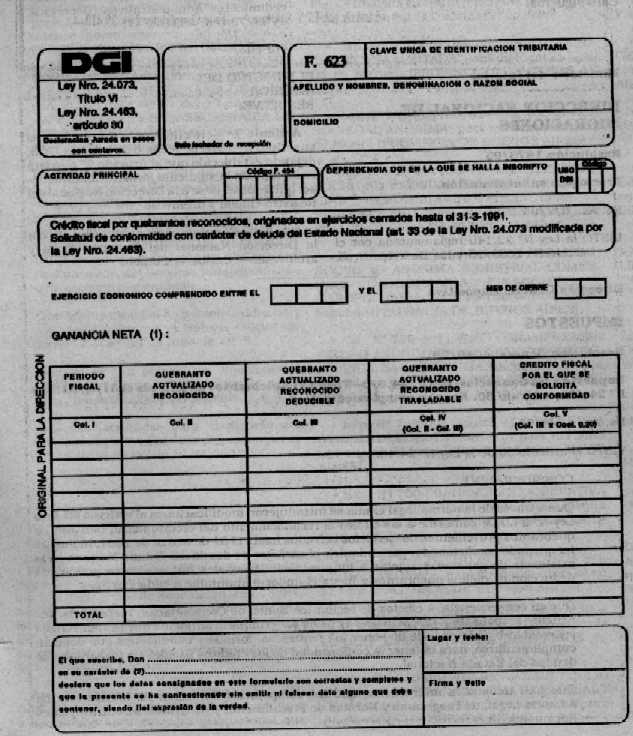

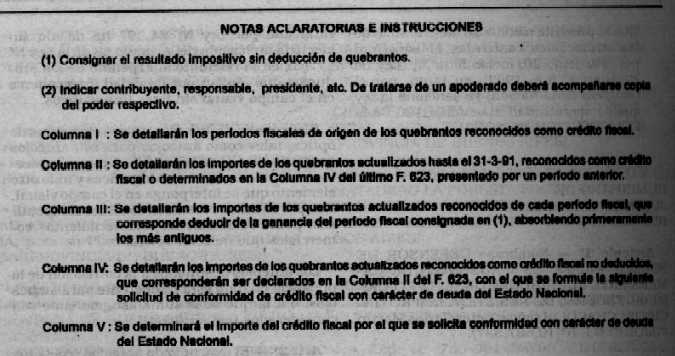

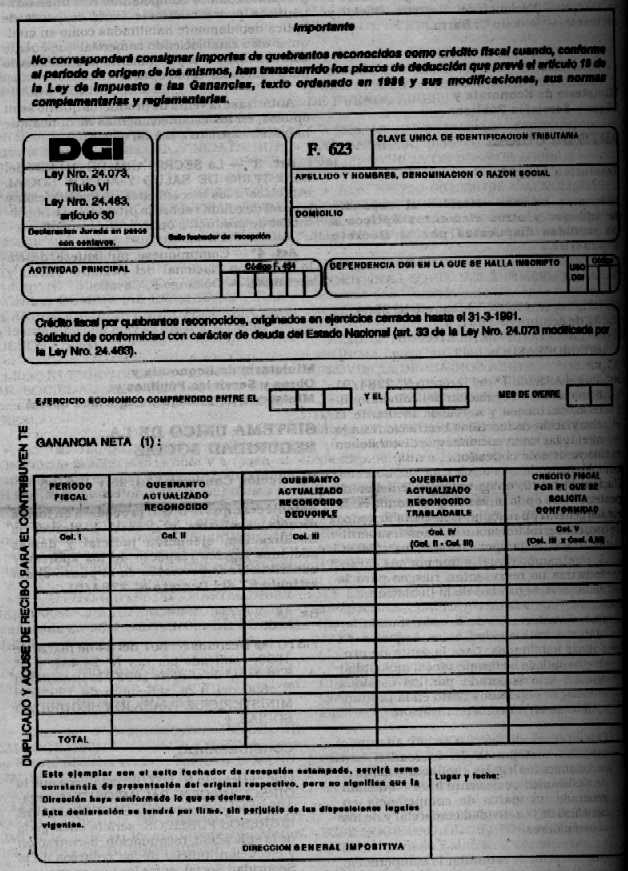

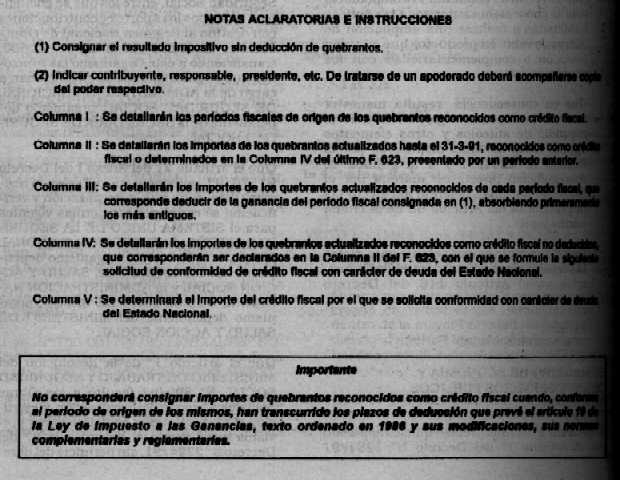

Artículo 1º — Los contribuyentes que hubieran obtenido u obtengan el reconocimiento del crédito fiscal, conforme lo establecido en el artículo 9º de la Resolución General Nº 3540 y sus modificaciones, que hayan determinado o determinen ganancias sujetas a impuesto, de las cuales hubieran correspondido la deducción de los quebrantos que motivaran tal reconocimiento, a los efectos de obtener la conformidad de los créditos fiscales con el carácter de deuda del Estado Nacional, en los términos del artículo 33 de la Ley Nº 24.073, modificada por su similar Nº 24.463, deberán presentar en la dependencia de este Organismo en que se encuentran inscriptos, el formulario de declaración jurada Nº 623, que forma parte integrante y se aprueba por la presente.

Juntamente con el formulario de declaración jurada aludido en el párrafo precedente, se acompañarán las copias de las declaraciones juradas del impuesto a las ganancias presentadas, correspondientes a los períodos fiscales en los que resultan las ganancias sujetas a impuestos referidas en el párrafo anterior, así como copia del pronunciamiento por el que este Organismo reconoce el crédito fiscal.

Art. 2º — Toda la documentación requerida por esta resolución general deberá ser firmada por el contribuyente o responsable. En el caso que sea suscripta por un apoderado, deberá acompañarse copia autenticada por escribano público del poder respectivo.

Art. 3º — El Juez Administrativo correspondiente requerirá que se subsanen las omisiones o deficiencias que se comprobaren en las presentaciones referidas en los artículos 1 y 2, dentro del plazo de diez (10) días hábiles de notificado el requerimiento.

Asimismo, sin perjuicio de la documentación indicada en el artículo 1º, el Juez Administrativo podrá requerir las aclaraciones o documentación complementaria que considere necesarias, para resolver las solicitudes formuladas. Dichos requerimientos deberán cumplimentarse en el plazo previsto en el párrafo anterior.

Art. 4º — Reunidos los elementos para pronunciarse, el Juez Administrativo dictará una resolución conformando el importe del crédito fiscal considerado deuda del Estado Nacional, en los términos del artículo 33 de la Ley Nº 24.073, modificada por la ley Nº 24.463.

De corresponder, y también mediante resolución fundada, el Juez Administrativo interviniente procederá a rechazar las solicitudes formuladas, respecto de los importes que resulten observables.

Art. 5º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Hugo Gaggero.