Dirección General Impositiva

IMPUESTOS

Resolución General 4046/95

Procedimiento. Decreto N° 2054/92. Resolución N° 1434/92 (M.E. y O. y S.P.). Régimen opcional de desvinculación del sistema de sustitución de utilización de beneficios promocionales. Plan de facilidades de pago. Requisitos, plazos y condiciones.

Bs. As., 22/8/95

VISTO el artículo 5º de la Resolución Nº 1434 dictada por el Ministerio de Economía y Obras y Servicios Públicos con fecha 17 de diciembre de 1992, y

CONSIDERANDO:

Que mediante la precitada norma, se extendió la posibilidad de ejercer la opción de desvinculación del Sistema Nacional de Promoción Industrial prevista por el Título II del Decreto Nº 2054 de fecha 10 de noviembre de 1992, a aquellos titulares de proyectos promovidos que hayan permanecido en el régimen de sustitución del sistema de utilización de beneficios tributarios dispuesto en el Título I del citado decreto.

Que en atención a lo expuesto, se hace necesario establecer los requisitos, plazos y demás condiciones a ser cumplimentados tanto para el ejercicio de dicha opción en los casos en que no se hubiera ejercido la misma, como para su formalización, en los supuestos en que ya se hubiese optado por desvincularse del sistema con posterioridad al 28 de diciembre de 1992, siempre que en ambos casos los interesados hayan permanecido en el régimen citado en el considerando anterior.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1º — Los titulares de proyectos promovidos comprendidos en el régimen de sustitución del sistema de utilización de beneficios tributarios instituido por el Título I del Decreto Nº 2054 del 10 de noviembre de 1992 que, en virtud de lo dispuesto por el artículo 5º de la Resolución Nº 1434 del Ministerio de Economía y Obras y Servicios Públicos de fecha 17 de diciembre de 1992, opten por acogerse al régimen de desvinculación a que se refiere el Título II del decreto antes citado, deberán cumplimentar los requisitos, plazos y condiciones que a esos fines establece la presente.

Art. 2º — A los efectos indicados en el articulo anterior, los responsables deberán presentar el formulario de declaración jurada Nº 512, al que se le insertará en la parte superior del mismo la leyenda: "Resolución General Nº 4046, artículo 2º".

Art. 3º — Ejercida la opción a que se refiere el artículo 1º, los sujetos allí indicados y, en su caso, sus inversionistas, deberán presentar hasta el último día hábil, inclusive, del mes siguiente al del acogimiento al régimen de desvinculación, los formularios de declaración jurada que, para cada caso, se indican seguidamente:

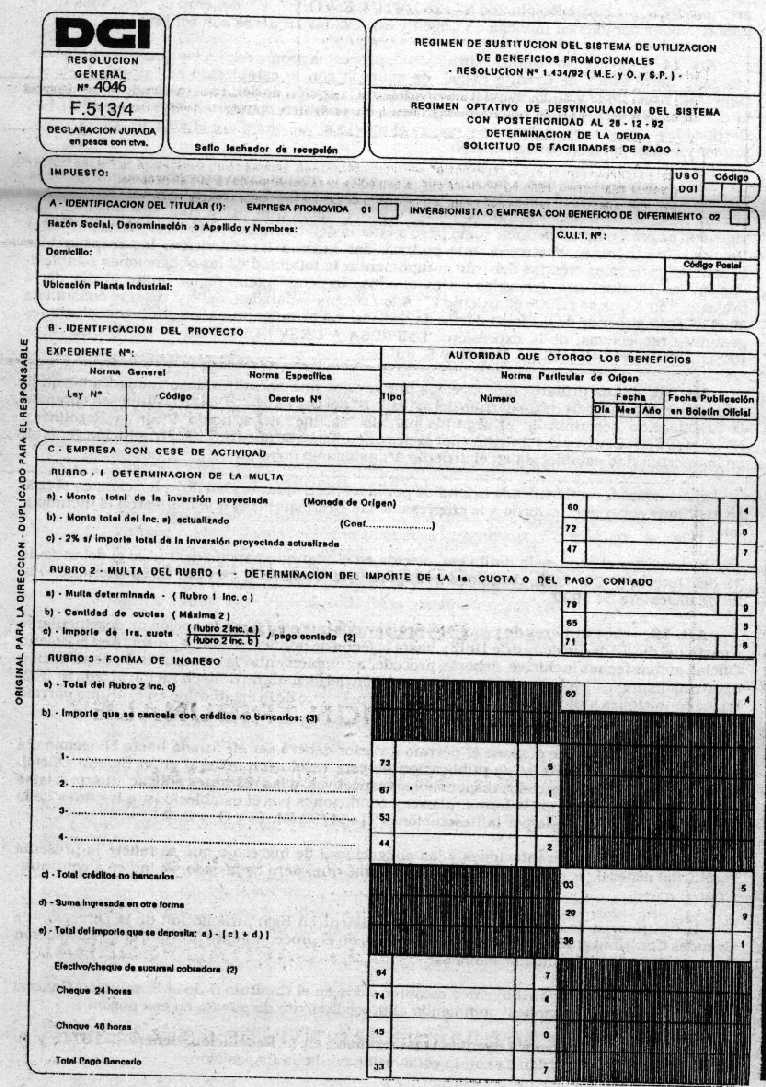

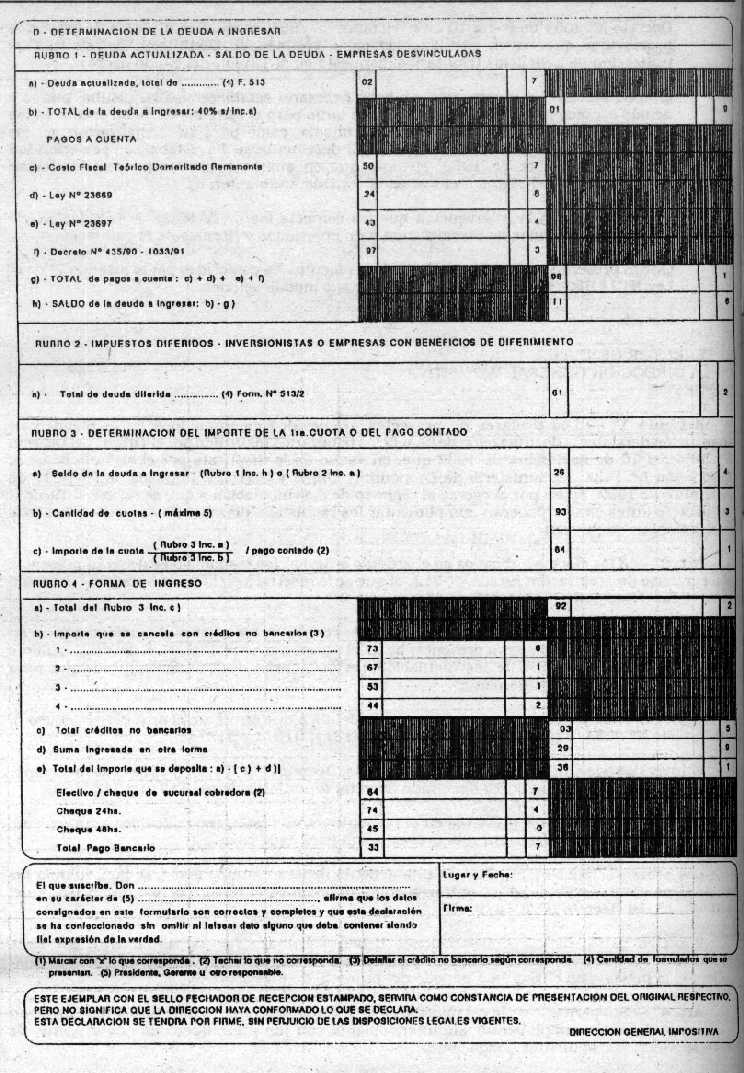

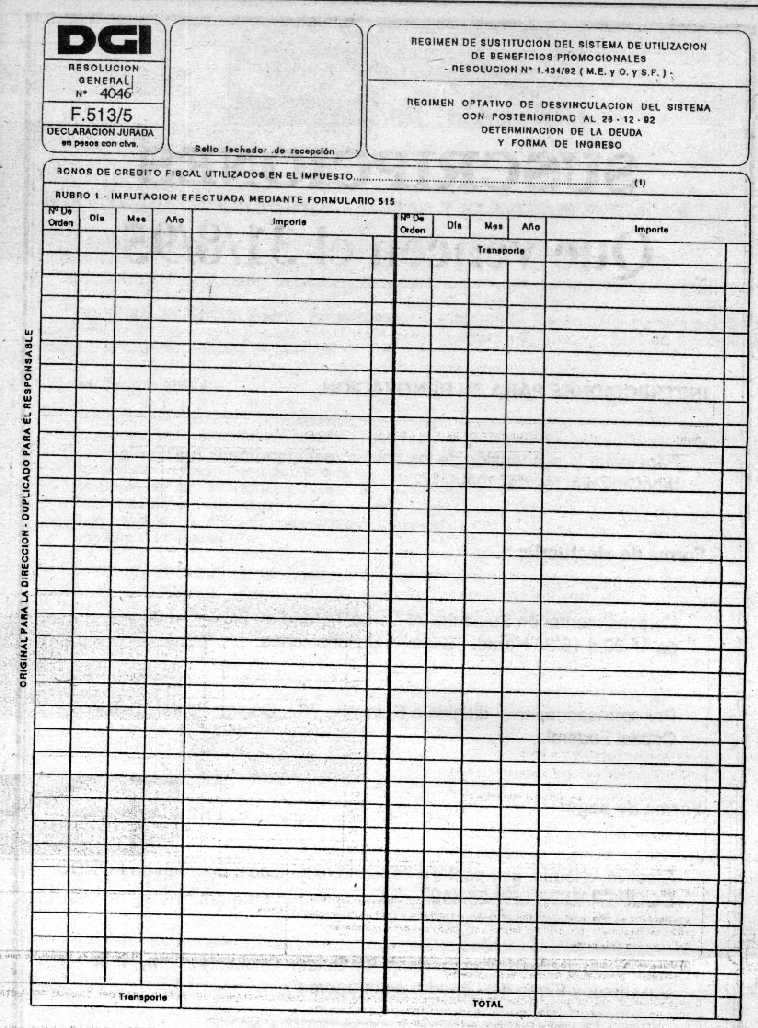

1. Titulares de proyectos promovidos, por la deuda a que se refiere el artículo 13, inciso f), del Decreto N° 2054/92: formularios Nros. 513, 513/1, 513/4 y 513/5.

2. Inversionistas indicados en el articulo 15 del Decreto N° 2054/92 y empresas mencionadas en el inciso e) del articulo 13 del citado decreto: formularios Nros. 513/2 y 513/4.

Cuando las situaciones previstas en el presente punto resultaren aplicables a una misma empresa promovida, se efectuará una presentación para cada caso.

Las presentaciones dispuestas en este artículo deberán cumplimentarse aun cuando los respectivos contribuyentes se encontraren comprendidos en el tercer párrafo del inciso f), del artículo 13 del Decreto N° 2054/92.

Por otra parte, dichas presentaciones deberán formalizarse separadamente por cada proyecto por el que se optó desvincularse y dentro del mismo por impuesto, teniendo en cuenta, además, lo previsto en el segundo párrafo del punto 2. de este artículo.

Art. 4º — Sin perjuicio de lo establecido en el artículo anterior, los sujetos a que se alude en el mismo, deberán cumplimentar simultáneamente con las presentaciones que dispone, de corresponder, las siguientes obligaciones:

a) Proponer —de optar por el pago en cuotas y resultar procedente el mismo— planes de facilidades de pago, de acuerdo con las condiciones dispuestas en el artículo 8º.

b) Acreditar, mediante exhibición de los comprobantes respectivos, el ingreso del total del pago al contado o, en su caso, de la primera cuota.

c) Acreditar, mediante exhibición del o de los comprobantes pertinentes, el ingreso del total del importe correspondiente a los Bonos de Crédito Fiscal —Título I del Decreto N° 2054/92— debitados de su cuenta corriente computarizada, según surge del detalle del formulario de declaración jurada Nº 513/5.

Art. 5° — Los sujetos comprendidos en el punto 2. del artículo 3º que soliciten planes de facilidades de pago, conforme lo establecido en el inciso a) del artéculo anterior, deberán constituir una garantía a favor de este Organismo por el importe total de los impuestos diferidos no ingresados, consistente en aval otorgado por una entidad bancaria regida por la Ley de Entidades Financieras Nº 21.526 y sus modificaciones, por el término de DOSCIENTOS CUARENTA (240) días renovable en plazos de CIENTO OCHENTA (180) días, hasta la cancelación del total del monto adeudado por tal concepto.

Cuando las empresas titulares de proyectos promovidos, se encuentren en la situación prevista en el inciso d) del artículo 13 del Decreto Nº 2054/92, deberán constituir —por cada inversionista— la garantía establecida en el párrafo anterior, por los plazos y en las condiciones allí dispuestas, a partir de la fecha mencionada en el artículo 3º.

El comprobante correspondiente a la garantía constituida de acuerdo con lo establecido en los párrafos anteriores, deberá presentarse hasta la fecha indicada en el artículo 3º.

El aval bancario deberá ajustarse al modelo que se incluye en el Anexo que forma parte integrante de la presente resolución general.

Art. 6º — El comprobante de constitución de la garantía indicada en el artículo anterior deberá estar acompañado de una nota —por original y copia—, en la que se consignarán:

1. Lugar y fecha.

2. Denominación, razón social o apellido y nombres del responsable que constituye la garantía y, en el supuesto previsto en el segundo párrafo del artículo anterior, el del inversionista por el cual se la constituye.

3. Denominación y clave única de identificación tributaria (C.U.I.T.) de la entidad bancaria que otorgó el aval.

4. Autorización irrevocable a favor de la Dirección General Impositiva para ejecutar la garantía.

5. Firma del responsable o de otra persona debidamente autorizada.

6. Fotocopia autenticada del poder que acredite la personería del sujeto indicado en el punto anterior.

Art. 7º — El plazo de vigencia de la garantía podrá ser ampliado por exigencia del juez administrativo y mediante acto fundado.

Los responsables que den cumplimiento total a la obligación garantizada, deberán solicitar la devolución del aval bancario respectivo, mediante nota a presentar ante este Organismo, en la que se dará cuenta de la fecha, forma y lugar de pago e importe cancelado.

Cumplido el extremo previsto en el párrafo anterior este Organismo procederá a la devolución del aval bancario, dentro de los DIEZ (10) días hábiles inmediatos siguientes a la comunicación antes señalada.

Art. 8º — Los planes de facilidades de pago deberán ajustarse a las siguientes condiciones:

1. El importe de cada cuota —excluidos los intereses— no podrá ser inferior a QUINIENTOS PESOS ($ 500.-).

2. Las cuotas no podrán exceder de CINCO (5) y serán semestrales, consecutivas e iguales.

3. Las cuotas devengarán un interés del UNO POR CIENTO (1 %) mensual sobre saldos.

Art. 9º — El Importe del pago al contado o, en su caso, de la primera cuota, deberá ingresarse hasta la fecha indicada en el artículo 3º. Las cuotas restantes deberán abonarse hasta el último día hábil, inclusive, de cada uno de los semestres siguientes, contados a partir del vencimiento de la primera cuota.

Asimismo, el pago del monto correspondiente a los Bonos de Crédito Fiscal a que se refiere el inciso c) del artículo 4º, se cumplimentará hasta la fecha a que alude la primera parte del párrafo anterior.

Art. 10. — El incumplimiento total o parcial de cualesquiera de los requisitos establecidos en los artículos 5º, 6º, 8º y 9º dará lugar sin más trámite, al rechazo del plan de facilidades de pago propuesto.

Art. 11. — El pago fuera de término de cualesquiera de las cuotas —excepto la primera— del plan de facilidades de pago, en tanto no produzca las consecuencias indicadas en el artículo 16 del Decreto Nº 2054/92, determinará la obligación de ingresar, por el período de mora, los intereses previsto en el artículo 42 de la Ley Nº 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 12. — Cuando opere la caducidad en un plan de facilidades, los pagos posteriores a la misma, se imputarán a las deudas más antiguas.

Art. 13. — Los coeficientes de actualización conforme lo establecido, según el caso, en los artículos 8º, 9º y 11º de la Resolución N° 1280/92 (M.E. y O. y S.P.), deberán ser aplicados sobre importes considerados en moneda de origen y expresados en pesos con centavos.

Art. 14. — En el caso de que los titulares de proyectos promovidos a los que se les hubiesen otorgado Certificados de Crédito Fiscal, de acuerdo con lo establecido en las Resoluciones Generales Nros. 3838 y 3905, ejercieran en adelante la opción de desvinculación de acuerdo con lo dispuesto en la presente resolución general, no podrán imputar, en ningún caso, dichos Certificados —total o parcialmente— contra el monto a que se refiere el artículo 13, inciso f), primer párrafo, del mencionado decreto.

Para el supuesto de que a los fines de ejercerse la opción cuyo procedimiento dispone la presente, en lugar de tramitarse la solicitud de los Certificados de Crédito Fiscal reglamentados por las Resoluciones Generales Nros. 3838 y 3905, para su utilización conforme a las normas vigentes, se pretendieran deducir como pago a cuenta del monto indicado en el párrafo anterior "in fine", los ingresos efectuados que podrían dar lugar a su obtención, los responsables beneficiarios de tales créditos deberán cumplimentar la totalidad de las obligaciones establecidas en las resoluciones generales antes citadas, teniendo como fecha límite el día de la presentación a que se refiere el articulo 2º. A los efectos señalados, deberá dejarse constancia en el margen superior de los formularios de declaración jurada aprobados por las resoluciones generales respectivas, de la expresión: "EMPRESA A DESVINCULARSE — ARTICULO 5º — Resolución Nº 1434/92 (M. E. y O. y S.P.)"

Art. 15. — Los titulares de proyectos promovidos que encontrándose encuadrados en la situación prevista en el cuarto párrafo del artículo 4° del Decreto Nº 2054/92, hubiesen obtenido la justificación descripta en el segundo párrafo "in fine" del artículo 5° de la Resolución Nº 1434/92 (M.E. y O. y S.P.) y opten por la desvinculación de que trata esta resolución general, en la oportunidad establecida en el artículo 4°, asimismo deberán:

a) Acompañar un Certificado extendido por la respectiva Autoridad de Aplicación, en el cual se justifique el carácter externo a la empresa de las circunstancias que motivaron el incumplimiento.

b) Acreditar el pago de la multa establecida en el segundo párrafo del inciso g) del artículo 13 del Decreto Nº 2054/92, cuando se configure la situación allí prevista con posterioridad al 28 de diciembre de 1992.

Art. 16. — Los titulares de proyectos promovidos que ejercieron la opción de desvincularse a partir del día 29 de diciembre de 1992 y hasta la fecha de publicación de la presente en el Boletín Oficial, ambas fechas inclusive, deberán proceder a complementar la comunicación de su opción oportunamente realizada, mediante la presentación del formulario de declaración jurada Nº 512, en las condiciones indicadas en el artículo 2º, sin perjuicio de lo establecido en el último párrafo del artículo 14.

La presentación que dispone el párrafo anterior deberá ser efectuada hasta el décimo día hábil inmediato siguiente al de publicación de esta resolución general en el Boletín Oficial, inclusive, quedando sujetos los responsables respectivos, a las restantes obligaciones previstas en el presente régimen, en la forma, plazos y condiciones por él establecidos. a los fines de la desvinculación autorizada por la Resolución Nº 1434/92 (M.E. y O. y S.P.).

Art. 17. — Las presentaciones y las obligaciones de ingreso a que se refiere la presente resolución general, se cumplimentarán en la forma que, para cada caso, se indica a continuación:

1. De tratarse de contribuyentes que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: de acuerdo con el procedimiento previsto en la Resolución General Nº 3282 y sus modificaciones.

2. De tratarse de contribuyentes comprendidos en el Capítulo II de la Resolución General Nº 3423 y sus modificaciones atendiendo al procedimiento dispuesto en esa norma.

3. De tratarse de contribuyentes comprendidos en la Resolución General Nº 3745 y su modificatoria: en concordancia con lo establecido en dicha disposición.

4. De tratarse de los demás contribuyentes: las presentaciones se efectuarán en la dependencia a cuyo cargo se encuentre el control de sus obligaciones fiscales, en tanto que el ingreso se realizará en cualesquiera del resto de los bancos habilitados, mediante boleta de depósito F. 99.

Art. 18. — Apruébanse los formularios de declaración jurada Nros. 513/4 y 513/5 que forman parte integrante de la presente.

Art. 19. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Hugo Gaggero.

ANEXO RESOLUCION GENERAL Nº 4046

BUENOS AIRES,

DIRECCION GENERAL IMPOSITIVA

Presente

De nuestra consideración:

Por la presente avalamos a (1) ...................................................................................... el

diferimiento del impuesto (2) ............................................................................................

actualizado, efectuado por (3) ................................................................... por la suma de

PESOS ......................................................................................($..............) por el término de .......................................................... a partir del día................................., inclusive.

El presente aval se constituye para cumplimentar lo dispuesto en la Resolución General N° 4046 de la Dirección General Impositiva, comprometiéndose el banco avalista en calidad de fiador solidario, renunciando al beneficio de exclusión y división sin ningún tipo de restricción.

Sin Otro particular saludamos a Uds. atte.

Firma

(1)Denominación, razón social o apellido y nombres.

(2) Indicar el impuesto que se ha diferido.

(3) Contribuyente beneficiario del diferimiento.