Dirección General Impositiva

IMPUESTOS

Resolución General 4059/95

Impuesto al Valor Agregado. Ley según texto sustituido por la Ley N° 23.349 y sus modificaciones. Operaciones de compraventa, matanza y faenamiento de ganado bovino. Régimen de pago a cuenta, retención y percepción. Resolución General N° 3.624 y sus modificaciones. Su sustitución. Resolución General N° 3.867 y su complementaria. Su modificación.

Bs. As., 21/9/95

VISTO el Decreto N° 193 de fecha 27 de julio de 1995, y

CONSIDERANDO:

Que con el fin de asegurar el cumplimiento de las obligaciones fiscales y la transparencia comercial en el ámbito del mercado de ganados, carnes, cueros y demás subproductos, el Poder Ejecutivo Nacional ha emitido el Decreto antes mencionado.

Que el artículo 8° de la citada norma legal dispone que esta Dirección General Impositiva reglamentará e implementará la utilización a partir del 1° de octubre de 1995, por parte de los usuarios del servicio de faena, de una "Guía Fiscal Ganadera" que los mismos deberán exhibir con la constancia de su pago a los fines de proceder al retiro de la carne faenada, haciendo pasibles de la aplicación de las sanciones previstas en el artículo 27 de la Ley N° 21.740, sus normas modificatorias y reglamentarias, a los establecimientos faenadores que entreguen a dichos usuarios, la carne faenada sin que se cumpla la exhibición descripta.

Que corresponde, en consecuencia, sustituir a partir del 1° de octubre de 1995, inclusive, la Resolución General N° 3.624 y sus modificaciones, que instrumentara un régimen de retención, percepción y pago a cuenta del impuesto al valor agregado aplicable a las operaciones de faena y comercialización de animales y carne de ganado bovino, por otro que recepte las disposiciones del Decreto N° 193/95, en lo que se refiere a los aspectos antes indicados.

Que a efectos de mantener en un mismo cuerpo normativo todas las operaciones del sector cárnico, resulta conveniente incluir en el presente régimen la comercialización de subproductos de animales de la especie bovina, que actualmente se encuentra reglada por la Resolución General N° 3.867 y su complementaria, aspecto que haría aconsejable incorporar —por razones de equidad— la comercialización de cueros provenientes de los mismos animales.

Que, por otra parte, atendiendo el criterio de selección que fundamentó designar como agentes de retención y percepción a determinados supermercados dentro del régimen establecido por las Resoluciones Generales Nros. 3.125 y 3.337 y sus modificaciones, resulta aconsejable excluir a tales sujetos de las percepciones que pudieran sufrir como consecuencia del presente régimen, imponiéndoles, sobre la base de la igualdad tributaria, la obligación de ingresar un pago a cuenta representativo de su propia etapa de participación.

Que, asimismo, corresponde reforzar el sistema informativo general a cargo de los responsables involucrados en el régimen, de modo de optimizar el consecuente procedimiento de control y fiscalización de su aplicación.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización, de Programas y Normas de Recaudación, de Informática y la División Fiscalización Externa de la Actividad Agropecuaria.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 29 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, por el artículo 23 de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones y por el artículo 8° del Decreto N° 193/95.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA

RESUELVE:

Artículo 1° — Las operaciones de faena y comercialización de animales, carne, cueros y demás subproductos de la especie bovina quedan sujetas a los regímenes de pago a cuenta, retención y percepción del impuesto al valor agregado, que se establecen por la presente resolución general.

Art. 2° — Las percepciones y las retenciones, a que se refiere el artículo anterior, deberán practicarse en el momento del pago de los importes —incluidos aquéllos que revisten el carácter de señas o anticipos que congelen precio— atribuibles a la operación. Si el pago fuere parcial, corresponderá que las retenciones y percepciones se efectúen por el importe total resultante de la operación.

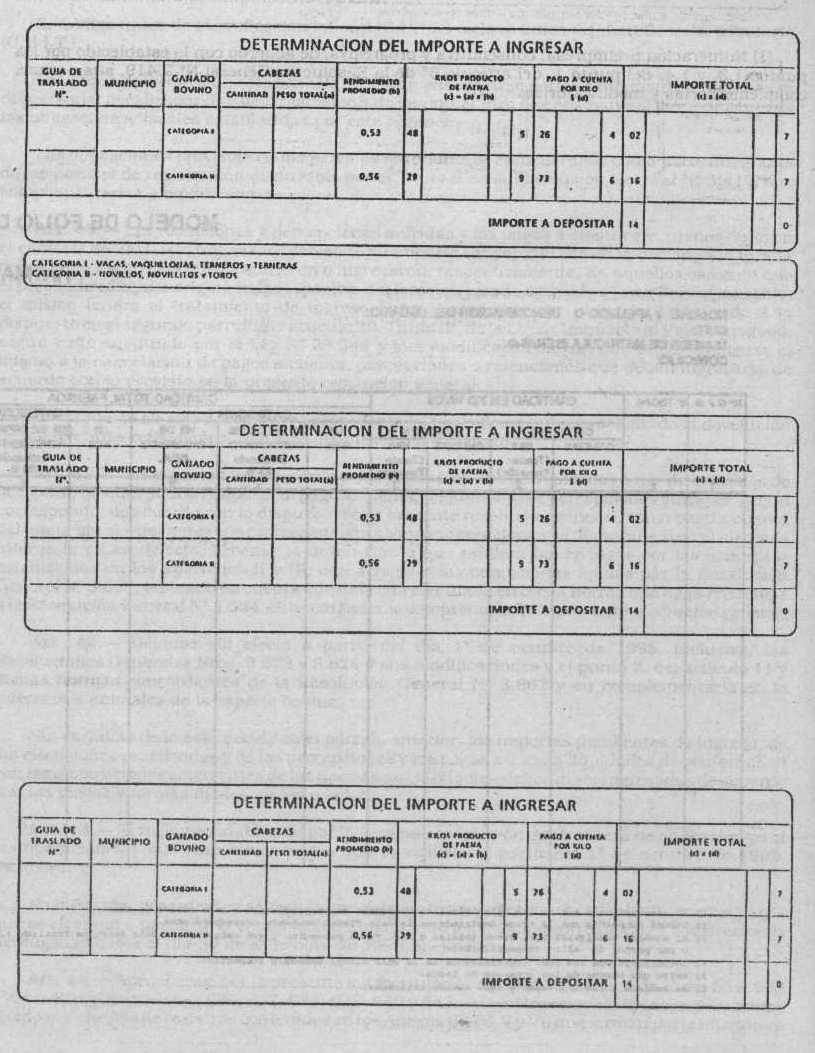

A los fines indicados en el párrafo anterior, el término "Pago" deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

TITULO I — REGIMEN DE RETENCION

A — RESPONSABLES COMPRENDIDOS. DETERMINACION DEL IMPORTE A RETENER.

Art. 3° — Los responsables inscriptos en el impuesto al valor agregado cuando vendan a nombre propio -por su cuenta o la de terceros- a otros responsables inscriptos en dicho gravamen, animales bovinos en pie con destino directo a faena, estarán sujetos por parte de estos últimos a una retención equivalente al importe que resulte de multiplicar el número de cabezas objeto de cada operación por la suma de CINCO PESOS ($ 5.-), en todos los casos, aunque la faena no se produzca por cualquier causa.

B — INGRESO SUMAS RETENIDAS. FORMA Y PLAZO.

Art. 4° — La obligación establecida en el artículo 3°, se cancelará exclusivamente mediante depósito bancario, hasta el tercer día hábil inmediato posterior a la semana calendario en la cual se hubieran practicado las correspondientes retenciones.

El ingreso a que se refiere el párrafo anterior se cumplimentará -por separado de los restantes pagos que pudieran corresponder de conformidad con la presente resolución general- en la forma que se establece a continuación:

1. De tratarse de responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional, Casa Central, de acuerdo con el procedimiento previsto en la Resolución General N° 3.282 y sus modificaciones.

2. En el caso de responsables comprendidos en el Capítulo II de la Resolución General N° 3.423 y sus modificaciones: en la institución bancaria habilitada en la dependencia correspondiente, conforme lo dispuesto en la citada norma.

3. Los demás responsables: en cualesquiera de los bancos habilitados al efecto, mediante boleta de depósito F. 99.

C — OBLIGACIONES A CARGO DEL AGENTE DE RETENCION.

Art. 5° — Los agentes de retención deberán entregar al sujeto pasible de la misma, en el momento en que se efectúe el pago y se practique la retención, un comprobante cuyo modelo se incluye como Anexo I de esta resolución general.

Los comprobantes a que se refiere este artículo serán preimpresos y se encontrarán numerados en forma consecutiva y progresiva. Cuando las operaciones se realicen con intervención de martilleros, la citada constancia podrá ser reemplazada por la documentación que habitualmente se entregue al comitente, siempre que los datos indicados en el párrafo primero de este artículo se encuentren incorporados en la aludida documentación.

Para la emisión del comprobante de retención descripto en el párrafo anterior podrá optarse por utilizar, en lugar de la preimpresión, el sistema computarizado, siempre que el comprobante expedido contenga los datos consignados en el citado Anexo I, al momento de su emisión.

Art. 6° — En los casos en que el sujeto pasible de la retención no recibiera el comprobante previsto en el artículo anterior, deberá informar tal hecho a este Organismo dentro de los CINCO (5) días contados a partir de producida dicha circunstancia, mediante la presentación de una nota ante la dependencia en que se encuentre inscripto, indicando en la misma:

1. Apellido y nombres o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.) del interesado.

2. Apellido y nombres o denominación, domicilio y clave única de identificación tributaria (C.U.I.T.), del agente de retención.

3. Importe de la retención y fecha en que se practicó la misma.

Art. 7° — Cuando el consignatario de hacienda actúe como intermediario en la venta de animales con destino directo a faena, en la cuenta de líquido producto que deba rendir al respectivo comitente, corresponderá consignar:

1. Los datos requeridos en el modelo del Anexo I de la presente.

2. La atribución del importe de la retención sufrida -cuando intervenga más de un comitente-, en forma proporcional al número de cabezas vendidas, en relación a cada uno de los comitentes de acuerdo a la operación realizada por cuenta de cada uno de ellos.

La retención sufrida, se deducirá del monto que por la operación se le abonare al mismo, siempre que éste resulte un responsable inscripto en el impuesto al valor agregado.

El importe de la retención que, por aplicación de lo dispuesto por el artículo 3°, se les practique a los sujetos a que se refiere este artículo, será computable por los respectivos comitentes que se encuentren en las circunstancias previstas en el punto 2. precedente, en sus declaraciones juradas.

En ningún caso el consignatario de hacienda actuará como agente de retención.

Art. 8° — Los productores agropecuarios alcanzados por el régimen de retención establecido por el presente Título, —aún en el supuesto que actúen por intermedio de consignatarios de hacienda— podrán interponer solicitudes de devolución, con arreglo al procedimiento dispuesto por la Resolución General N° 3.852.

D — FACTURACION.

Art. 9° — En el caso de operaciones de venta de animales con destino directo a faena, la factura o documento equivalente emitido por el vendedor (productor responsable inscripto en el impuesto al valor agregado o consignatario de hacienda, en su caso) deberá reunir las siguientes condiciones:

a) Cumplir con todos los requisitos exigidos por la Resolución General N° 3.419, sus complementarias y modificatorias.

b) Individualizar el establecimiento donde deben faenarse los animales vendidos, en la siguiente forma:

1. Apellido y nombres, razón social o denominación y clave única de identificación tributaria (C.U.I.T.) de la empresa que tenga a su cargo la explotación del establecimiento.

2. Domicilio comercial de la empresa y ubicación del establecimiento faenador.

3. Número de matrícula otorgada por el Servicio Nacional de Sanidad Animal.

c) Consignar la leyenda "Documentación comprendida en la Resolución General N°........., artículo 3°."

TITULO II — REGIMEN DE PERCEPCION

A — AGENTES DE PERCEPCION.

Art. 10.— Quedan obligados a actuar como agentes de percepción, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado:

a) los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico-económica funcionen los establecimientos de faena, sean personas físicas o jurídicas, incluso entes nacionales, provinciales y municipales; y

b) los usuarios del servicio de faena.

B — OPERACIONES ALCANZADAS.

Art. 11.— Se encuentran alcanzadas por el régimen de percepción del impuesto al valor agregado establecido por este Título las siguientes operaciones:

a) Venta de carne proveniente de la faena de hacienda bovina propia efectuada a responsables inscriptos en el impuesto al valor agregado -exportadores, matarifes carniceros, carniceros y demás adquirentes de productos cárneos para su elaboración o comercialización-.

b) Venta de subproductos de faena de hacienda bovina, excepto cueros, efectuada a responsables inscriptos en el impuesto al valor agregado.

c) Venta de cueros de hacienda bovina, efectuada a responsables inscriptos en el impuesto al valor agregado.

Exclúyese de la percepción dispuesta en los incisos b) y c) de este artículo, el supuesto de la venta que el usuario del servicio de faena efectúe al establecimiento faenador que prestó el servicio de faena, correspondiente a los animales de los que provienen los subproductos y/o cueros vendidos.

C — DETERMINACION DEL IMPORTE A PERCIBIR.

Art. 12.— Las percepciones previstas en el artículo anterior deberán calcularse -sin perjuicio de la aplicación, de corresponder, de las disposiciones de la Resolución General N° 3.735 a que se refiere el artículo 38-:

1. En las operaciones señaladas en el inciso a) del artículo anterior: DOCE CENTAVOS DE PESO ($ 0,12) por kilogramo de carne vendido, en todos los casos, aunque no se produzca la venta posterior de la carne por cualquier causa.

2. En las operaciones indicadas en el inciso b) del artículo anterior: el DIEZ POR CIENTO (10%) sobre el importe resultante del precio neto de la operación, conforme lo establecido por el artículo 9° y concordantes de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones.

3. En las operaciones previstas en el inciso c) del artículo anterior: UN PESO ($ 1.-) por cada cuero vendido correspondiente a un animal bovino faenado.

Quedan excluidos como sujetos pasivos de las percepciones fijadas en los puntos 1. y 2. de este artículo, los responsables de supermercados que tengan la obligación de ingresar el pago a cuenta previsto en el artículo 27.

A los fines dispuestos en el párrafo anterior, los agentes de percepción designados en el artículo 10 no efectuarán las respectivas percepciones, siempre que los responsables precitados les exhiban la constancia extendida por este Organismo que acredite la condición establecida en el artículo 27.

D — INGRESO DE SUMAS PERCIBIDAS. FORMA Y PLAZO.

Art. 13.— Las obligaciones establecidas en el presente Título se cancelarán exclusivamente mediante depósito bancario, hasta el tercer día hábil inmediato posterior a la semana calendario en la cual se hubieran practicado las correspondientes percepciones, en la forma y con los requisitos previstos en el último párrafo del artículo 4°, entendiéndose como pagos a ingresar en forma independiente los establecidos en los incisos a), b) y c) del artículo 11.

TITULO III — REGIMEN DE PAGO A CUENTA

Art. 14.— Están obligados a ingresar, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado, pagos a cuenta de acuerdo al régimen que, para cada caso, se establecen en el presente Título:

a) los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico-económica funcionen los establecimientos de faena, sean personas físicas o jurídicas -incluso entes nacionales, provinciales y municipales-.

b) Los consignatarios de hacienda.

c) Los usuarios del servicio de faena.

d) Los supermercados que actúen como agentes de retención y/o percepción de acuerdo con las Resoluciones Generales Nros. 3.125 y 3.337 y sus respectivas modificaciones.

CAPITULO 1 — ESTABLECIMIENTOS FAENADORES

A — DETERMINACION DEL PAGO A CUENTA. PERIODO COMPRENDIDO.

Art. 15.— El importe de los pagos a cuenta a que se refiere el artículo 14 deberá calcularse multiplicando el número de cabezas bovinas faenadas en cada jornada, -aunque no se produzca la venta posterior de la carne por cualquier causa-, por el importe que, para cada situación, se indica seguidamente:

1. TRES PESOS ($ 3.-) por cabeza, de tratarse únicamente de la prestación del servicio de faena de animales de terceros.

2. OCHO PESOS ($ 8.-) por cabeza, de tratarse de la faena de animales propios -adquiridos a terceros o de propia producción.

La obligación prevista en el párrafo anterior deberá liquidarse por el período comprendido entre los días 1° y 25, ambas fechas inclusive, de cada mes calendario.

B — INGRESO DEL PAGO A CUENTA. FORMA Y PLAZOS.

Art. 16.— Las obligaciones establecidas en el artículo anterior se cancelarán exclusivamente mediante depósito bancario -sin perjuicio de la aplicación, de corresponder, de las disposiciones de la Resolución General N° 3.680 a que se refiere el artículo 38-, hasta el día 28 del mismo mes calendario en el cual se hubiera efectuado la faena respectiva.

En los casos en que la fecha de pago antes indicada coincida con día inhábil, el ingreso deberá efectuarse el primer día hábil inmediato siguiente.

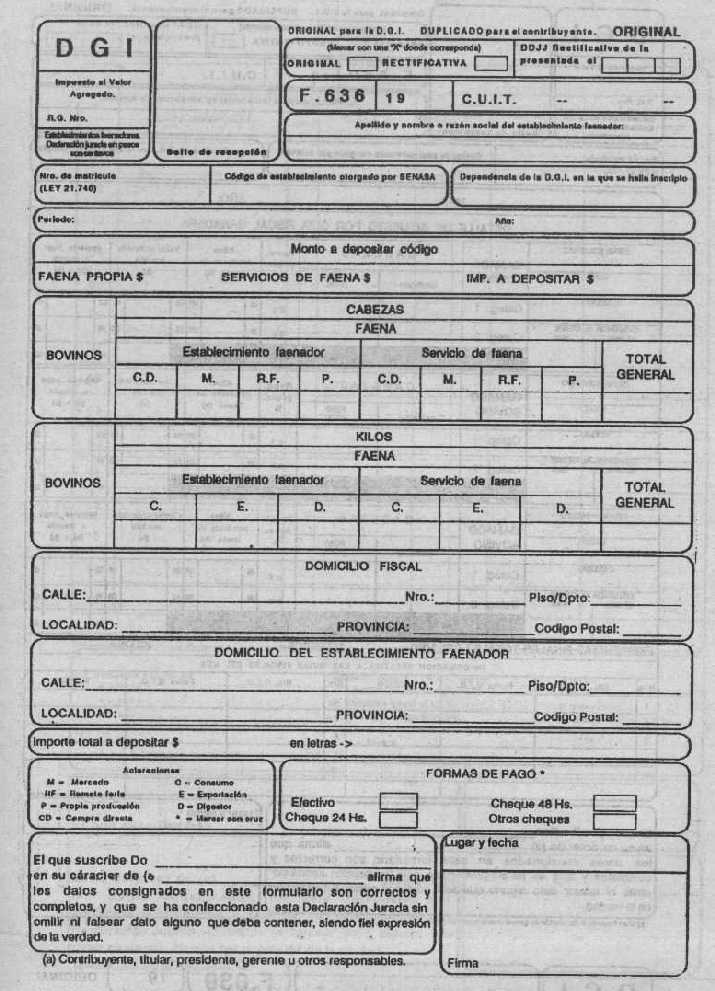

A los fines dispuestos en los párrafos anteriores, los responsables deberán presentar en la forma y hasta la fecha de vencimiento fijada en los mismos, el formulario de declaración jurada N° 636 —utilizando dicho formulario independientemente para el ingreso del pago a cuenta proveniente del punto 1. del artículo anterior, respecto del establecido en el punto 2. del citado artículo— ante la dependencia que, para cada supuesto, se establece a continuación:

1. Responsables bajo control de la Dirección de Grandes Contribuyentes Nacionales: Dirección de Grandes Contribuyentes Nacionales.

2. Responsables incorporados al Sistema Integrado de Control Especial dispuesto por la Resolución General N° 3.423 y sus modificaciones, Capítulo II: dependencia jurisdiccional respectiva.

3. Demás responsables: en la dependencia en la que se encuentren inscriptos.

Art. 17.— La dependencia de este Organismo ante la cual se efectúe la presentación dispuesta en el artículo anterior, hará entrega al responsable, contra la recepción del respectivo formulario de declaración jurada, de la boleta de depósito que corresponda en cada supuesto -segundo párrafo del artículo 4°, en la que dicha dependencia consignará el importe a ingresar coincidente con el declarado por el responsable en el formulario mencionado.

Si en un período determinado no se hubieran realizado operaciones comprendidas en el presente régimen de pago a cuenta, los responsables deberán informar dicha circunstancia mediante la presentación del formulario de declaración jurada N° 636, antes aludido, cruzado con la leyenda "SIN MOVIMIENTO", ante la dependencia de este Organismo que corresponda, de acuerdo con lo establecido en el segundo párrafo del artículo anterior.

CAPITULO 2 — CONSIGNATARIOS DE HACIENDA

Art. 18.— Cuando los consignatarios de hacienda actúen en la condición de intermediarios aludida en el primer párrafo del artículo 18 de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, deberán liquidar e ingresar -en concepto de pago a cuenta de sus propias obligaciones- el importe que resulte de multiplicar la cantidad de animales bovinos objeto de la operación, por la suma de UN PESO ($ 1.-) por cabeza.

El pago a cuenta dispuesto en este artículo deberá ingresarse exclusivamente mediante depósito bancario, en función del período de liquidación indicado en el último párrafo del artículo 15 y hasta la fecha de vencimiento establecida en el artículo 16, debiendo cumplimentarse la forma de ingreso prevista en el segundo párrafo del artículo 4°.

CAPITULO 3 — USUARIOS DEL SERVICIO DE FAENA

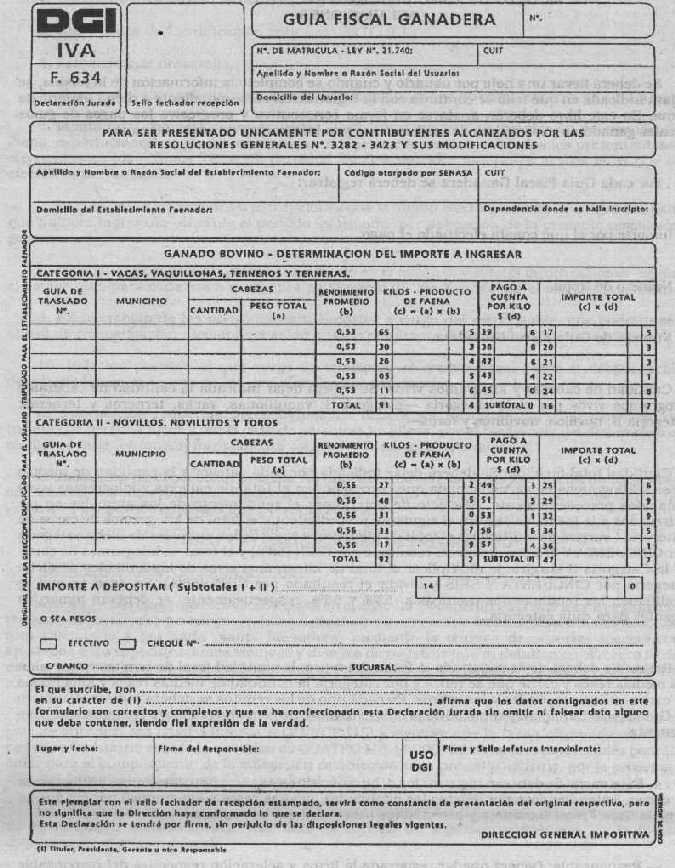

GUIA FISCAL GANADERA

Art. 19.— Los matarifes -abastecedores y carniceros-, los consignatarios directos de hacienda y todo otro usuario del servicio de faena que se preste en plantas faenadoras, están obligados a efectuar el ingreso de un pago a cuenta mediante la utilización de la "Guía Fiscal Ganadera" establecida por el artículo 8° del Decreto N° 193/95.

Quedan comprendidos en la situación prevista en el párrafo anterior, los responsables de establecimientos faenadores indicados en el artículo 14, a los que, respecto de sus animales propios -adquiridos a terceros o de propia producción-, les presten el servicio de faena otras plantas faenadoras.

A — DETERMINACION DEL PAGO A CUENTA A INGRESAR.

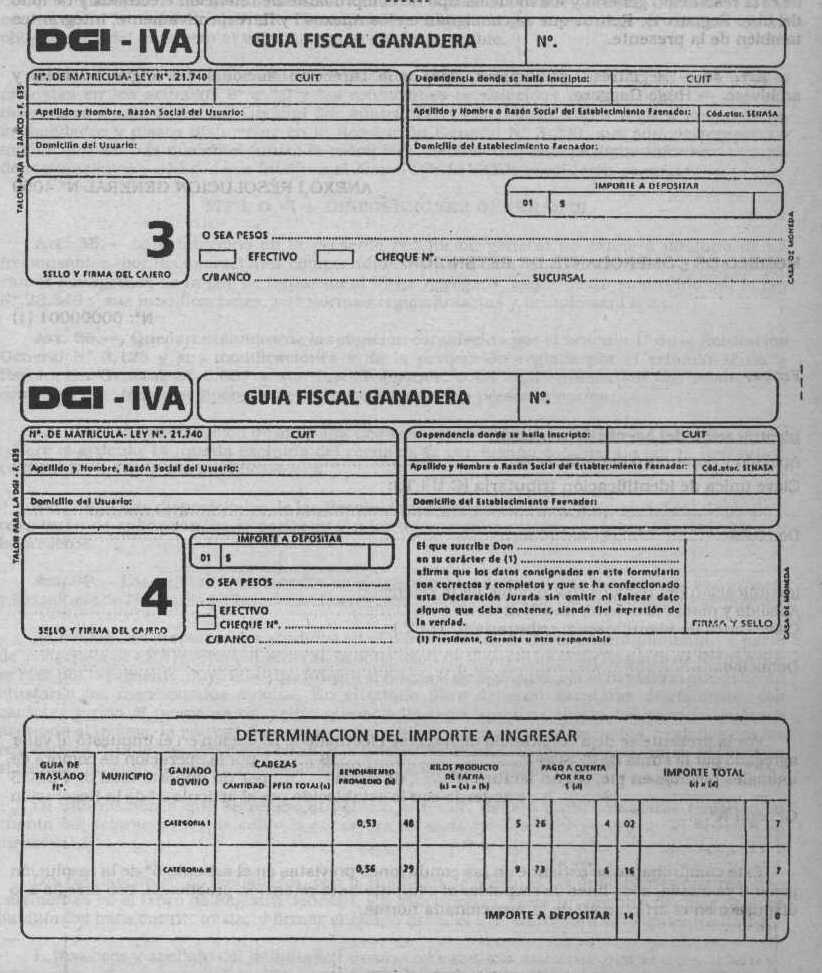

Art. 20.— La obligación emergente de dicha Guía resultará de multiplicar la cantidad de kilogramos de carne a obtener en cada operación de faena, de acuerdo con el rinde promedio que resulte procedente según lo indicado en el párrafo siguiente, por el importe de DOS CENTAVOS Y MEDIO DE PESO ($ 0,025).

El rinde promedio resultará de aplicar al total de kilogramos de animales bovinos en pie que se entregan para faena, los porcentajes que, para cada categoría, se indican a continuación:

1. Para la categoría I -vacas, vaquillonas, terneros y terneras-: CINCUENTA Y TRES POR CIENTO (53%).

2. Para la categoría II -novillos, novillitos y toros-: CINCUENTA Y SEIS POR CIENTO (56%).

La obligación establecida en este artículo sólo se considerará cumplimentada, siempre que los responsables aludidos procedan a la determinación del pago a cuenta mediante la cobertura total de los datos consignados a esos fines en la "Guía Fiscal Ganadera" respectiva, bajo apercibimiento de considerarse incumplidas las condiciones generales estatuidas por esta Dirección General, con los alcances previstos en el artículo 5° del Decreto N° 193/95.

B — GUIA FISCAL GANADERA. FORMULARIOS A UTILIZAR.

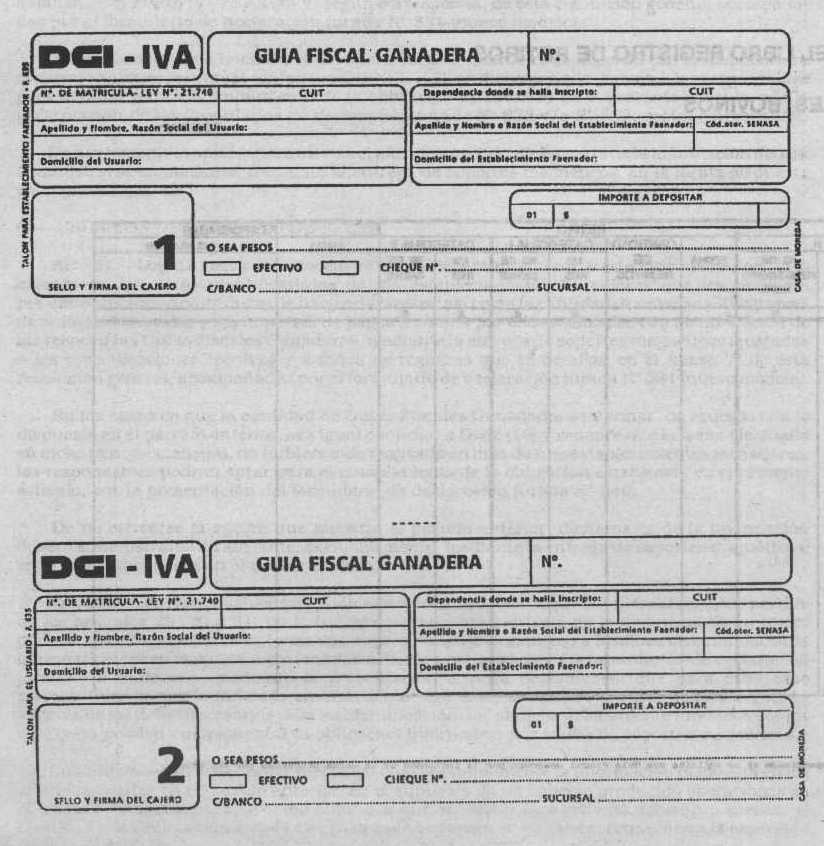

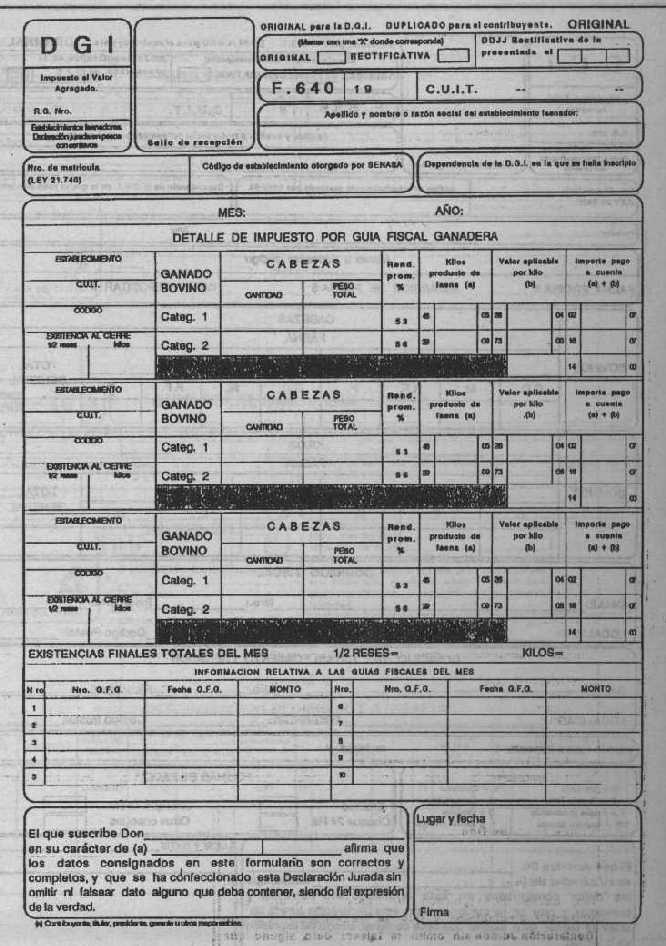

Art. 21.— La "Guía Fiscal Ganadera" constará en los formularios que para cada caso, se establecen a continuación:

1. De tratarse de responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales y aquéllos comprendidos en el Capítulo II de la Resolución General N° 3.423 y sus modificaciones: se utilizará el formulario de declaración jurada N° 634 determinativo de su obligación, por triplicado, intervenido —una vez efectuado el ingreso— por la dependencia correspondiente, conforme lo dispuesto en las Resoluciones Generales Nros. 3.282 y 3.423 y sus respectivas modificaciones.

2. De tratarse de los demás responsables: se utilizará el formulario de declaración jurada N° 635, por cuadruplicado, determinativo de su obligación y que obra de boleta de depósito de la misma, intervenido por cualquiera de las entidades bancarias habilitadas al efecto ante la cual se efectuó el ingreso.

C — RETIRO DE CARNE. REQUISITOS Y CONDICIONES.

Art. 22.— Por medio de la Guía citada en el artículo anterior, una vez ingresado el pago a cuenta respectivo, el usuario del servicio de faena tendrá derecho al retiro de la carne faenada del establecimiento faenador, en tanto se hayan cumplimentado la totalidad de los requisitos exigidos en este artículo, mediante la entrega al responsable del establecimiento faenador del segundo cuerpo de la Guía que obre en su poder, debidamente intervenida por la dependencia respectiva o la entidad bancaria habilitada al efecto, según se trate de responsables comprendidos en los puntos 1. ó 2. del artículo 21, respectivamente.

En los supuestos alcanzados por el punto 1. del artículo mencionado en el párrafo anterior los usuarios deberán, asimismo, exhibir al responsable de la planta de faena la constancia del depósito efectuado, coincidente con el importe determinado en la "Guía Fiscal Ganadera" intervenida —F. N° 634— a los efectos del retiro de la carne.

Art. 23.— Los responsables de los establecimientos faenadores indicados en el artículo 14, que presten el servicio de faena a los usuarios mencionados en el artículo 19, únicamente habilitarán el retiro de la carne proveniente de la faena de animales de terceros, cuando:

1. El usuario cumplimente la entrega a dichos responsables de la "Guía Fiscal Ganadera" —segundo cuerpo— a que se refiere el artículo anterior.

2. Dicho usuario exhiba, en su caso, la correspondiente constancia de pago, siempre que se verifique la coincidencia del importe determinado en la Guía a que se refiere el punto anterior, con el consignado en la mencionada constancia -último párrafo del artículo anterior-.

3. Se verifique la veracidad de los datos consignados en la Guía referidos a la cantidad de animales faenados, categoría y kilaje vivo de los mismos, coincidentes con los que consten en sus registros y demás documentación emitida al efecto.

De habilitarse el retiro de la carne sin que se cumplimente alguno de los requisitos exigidos en el párrafo anterior, el establecimiento faenador se encontrará incurso en la falta grave que dispone el último párrafo del artículo 8° del Decreto N° 193/95.

Cuando el usuario requiera efectuar retiros —totales o parciales— correspondientes a una misma Guía, el establecimiento faenador deberá, asimismo, dejar constancia en el remito correspondiente a cada entrega de carne, del número que identifica a la respectiva "Guía Fiscal Ganadera" y el asignado a la tropa de animales bovinos de los que proviene la carne que se retira.

Art. 24.— El pago a cuenta establecido en el artículo 19 deberá ingresarse con anterioridad al retiro de la carne faenada, exclusivamente mediante depósito bancario.

Art. 25.— Los usuarios del servicio de faena y los responsables de los establecimientos faenadores deberán conservar, en su poder un archivo ordenado de los ejemplares de la "Guía Fiscal Ganadera" que a cada uno de ellos le quede como resultado de las operaciones respectivas, el que se encontrará permanentemente a disposición del personal fiscalizador de este Organismo.

D — CONSIGNATARIOS DIRECTOS.

Art. 26.— El importe del pago a cuenta proveniente de la "Guía Fiscal Ganadera" -artículo 190- ingresado por los consignatarios directos se distribuirá entre el comitente y el responsable antes mencionado, en función del porcentaje que resulte de la aplicación de las siguientes fórmulas:

Para el comitente:

Débito fiscal comitente

————————————— x 100

Débito fiscal consignatario

Para el consignatario:

Débito fiscal consig.- Crédito fiscal consig.

———————————————————x 100

Débito fiscal consignatario

Los comitentes no inscriptos no tendrán participación en el pago a cuenta a distribuir a que se refiere el presente artículo, correspondiendo que su importe total se compute en la liquidación de los consignatarios directos que hubieran actuado por cuenta de los mismos.

La cuenta de líquido producto del consignatario directo al comitente inscripto, deberá reunir los mismos requisitos que se establecen en el artículo 8°, para las facturas o documentos equivalentes de la operación.

CAPITULO 4 — SUPERMERCADOS

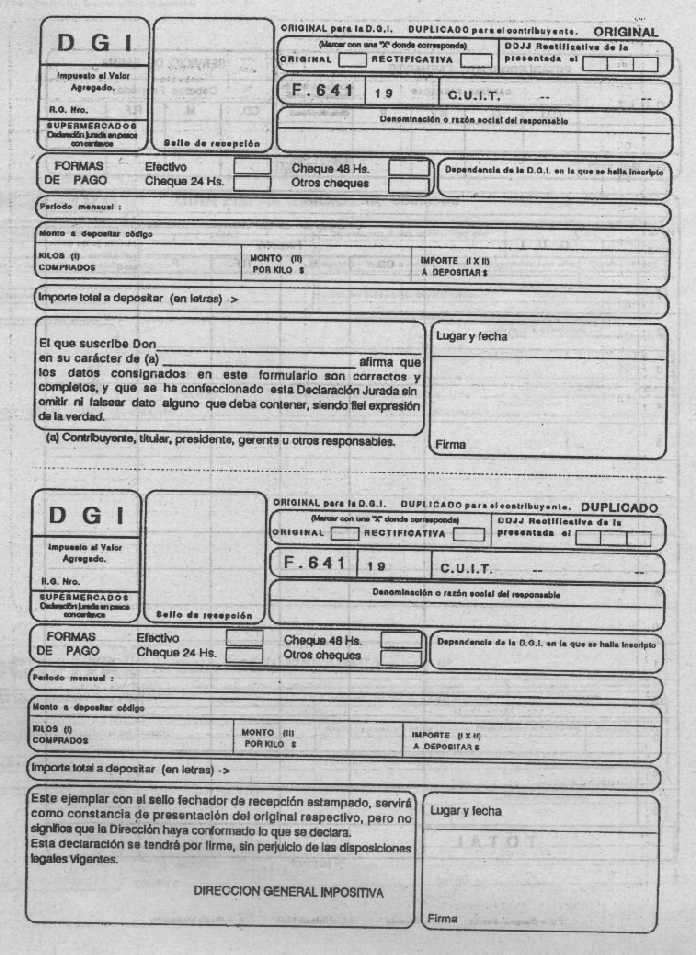

Art. 27.— Los responsables de supermercados que se encuentren comprendidos en las nóminas de agentes de retención y percepción, de acuerdo con lo establecido en los puntos 2. y 3. del artículo 3° de la Resolución General N° 3.125 y sus modificaciones y en el artículo 1° de la Resolución General N° 3.337 y sus modificaciones, están obligados a ingresar un pago a cuenta cuyo importe deberá liquidarse por el período comprendido entre los días 1° y 25, ambas fechas inclusive, de cada mes calendario, debiendo calcularse multiplicando la cantidad de kilogramos de carne adquirida en cada jornada, -aunque no se produzca la venta posterior de la carne por cualquier causa-, por la suma de OCHO CENTAVOS DE PESO ($ 0,08).

Los responsables de este artículo deberán cumplimentar en cuanto al ingreso de su obligación, la forma, plazo y demás requisitos previstos en los artículos 15 y 16 de la presente, utilizando como formulario de declaración jurada determinativo del importe a ingresar, el F. N° 641, en lugar del indicado en el tercer párrafo del artículo 14 ya citado.

La dependencia de este Organismo ante la cual se efectúe la presentación dispuesta en este artículo, hará entrega al responsable, contra la recepción del respectivo formulario de declaración jurada, de la boleta de depósito que corresponda en cada supuesto -segundo párrafo del artículo 4°-, en la que dicha dependencia consignará el importe a ingresar coincidente con el declarado por el responsable en el formulario mencionado.

Si en un período determinado no se hubieran realizado operaciones comprendidas en el presente régimen de pago a cuenta, los responsables deberán informar dicha circunstancia mediante la presentación del formulario de declaración jurada N° 641, antes aludido, cruzado con la leyenda "SIN MOVIMIENTO", ante la dependencia de este Organismo que corresponda, de acuerdo con lo establecido en el último párrafo del artículo 16.

TITULO IV — REGIMEN DE EXCLUSION

Art. 28.— Los responsables del impuesto al valor agregado que se encuentren sujetos a la retención, percepción o pago a cuenta, según corresponda, que se establece en esta resolución general, podrán ser excluidos -total o parcialmente de dichas obligaciones- siempre que de los elementos que aporten y de la consecuente verificación que practique este Organismo, resulte fehacientemente acreditado que la aplicación del respectivo régimen generará, en forma permanente, saldo a favor de dichos responsables.

A tales fines deberán presentar en la dependencia de este Organismo a cuyo cargo se encuentre el control de las obligaciones de los peticionantes frente al impuesto al valor agregado, nota por original y copia en la cual consignarán:

1. Lugar y fecha.

2. Apellido y nombres o denominación y domicilio.

3. Clave única de identificación tributaria (C.U.I.T.).

4. Actividad que desarrolla.

5. Plazo por el cual solicita la exclusión o reducción, el que no podrá exceder de UN (1) año.

6. Monto total de operaciones gravadas —vgr. compras, ventas, prestación del servicio de faena, exportaciones, según el concepto por el que se encuentren obligados los presentantes— efectuadas en los últimos TRES (3) períodos fiscales vencidos anteriores al mes en el que se efectúa la presentación

7. Detalle de las retenciones o percepciones que le fueron efectuadas o de los pagos a cuenta que hubiera ingresado -durante el período informado- por aplicación de la presente resolución general.

8. Relación porcentual del monto consignado en el punto 6. y el total de operaciones -según el detalle que, para cada caso, se efectúa en el punto 6.- alcanzadas por el presente régimen.

9. Enumeración de las obligaciones tributarias a cargo del responsable, que podrían ser objeto de compensación mediante el saldo a favor resultante de la aplicación del régimen.

10. Relación porcentual que surge de relacionar el crédito fiscal sobre el débito fiscal, determinados en cada uno de los períodos fiscales informados.

La información requerida precedentemente deberá ser suscripta por el responsable de tratarse de persona física y, en el caso de personas jurídicas, por el presidente del directorio o el síndico, o quienes tengan formalmente asignadas funciones equivalentes.

Lo dispuesto en el presente artículo no implicará limitación a las facultades de los jueces administrativos intervinientes, para requerir información o documentación suplementaria, de acuerdo a las particularidades que presente el caso.

TITULO V — OBLIGACIONES DE INFORMACION

A — ESTABLECIMIENTOS FAENADORES.

Art. 29.— Los responsables establecidos en el artículo 14 deberán informar a este Organismo respecto de los usuarios a los que hubiesen prestado su servicio de faena de hacienda bovina, por mes calendario y por cada planta faenadora, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo III de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

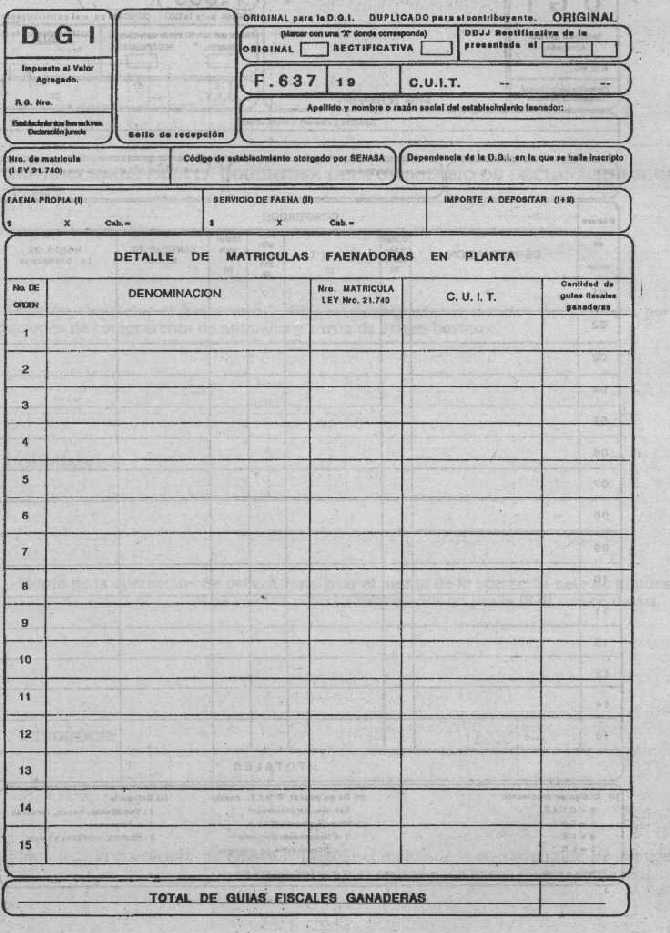

En los casos en que la cantidad de usuarios a informar, de acuerdo con lo dispuesto en el párrafo anterior, sea igual o inferior a QUINCE (15) y siempre que la faena efectuada en dicho período mensual no exceda la cantidad de CUATRO MIL (4.000) cabezas, los responsables podrán optar para el cumplimiento de la obligación establecida en el presente artículo, por la presentación del formulario de declaración jurada N° 637.

De no ejercerse la opción que autoriza el párrafo anterior, la información deberá suministrarse en adelante, exclusivamente mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer párrafo.

B — CONSIGNATARIOS DE HACIENDA, MARTILLEROS Y CONSIGNATARIOS DIRECTOS DE HACIENDA.

Art. 30.— Los consignatarios de hacienda, martilleros y consignatarios directos de hacienda deberán informar a este Organismo las operaciones realizadas por los mismos, en la comercialización de ganado bovino y carne faenada, según corresponda, por mes calendario, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo IV y/o Anexo V, según corresponda, de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

En los casos en que la cantidad de operaciones a informar, de acuerdo con lo dispuesto en el párrafo anterior, sea igual o inferior a QUINCE (15), en dicho período mensual, los responsables podrán optar para el cumplimiento de la obligación establecida en el presente artículo, por la presentación de los formularios de declaración jurada N° 638 y/o N° 639, según corresponda.

De no ejercerse la opción que autoriza el párrafo anterior, dicha parte de la información deberá suministrarse en adelante, mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer párrafo.

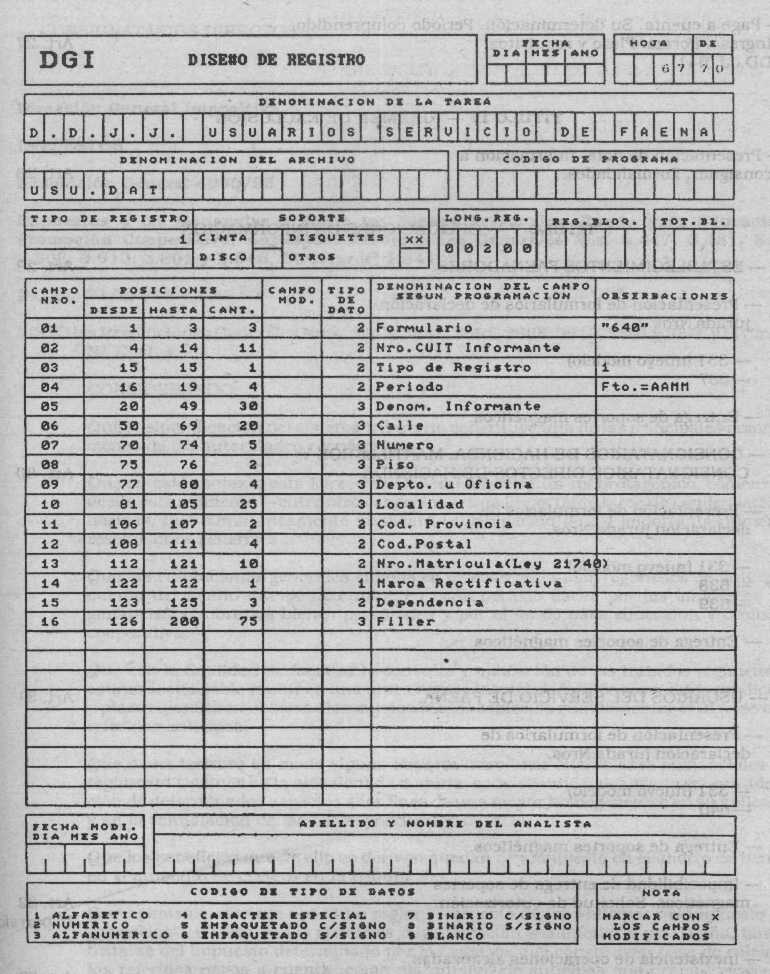

C — USUARIOS DEL SERVICIO DE FAENA.

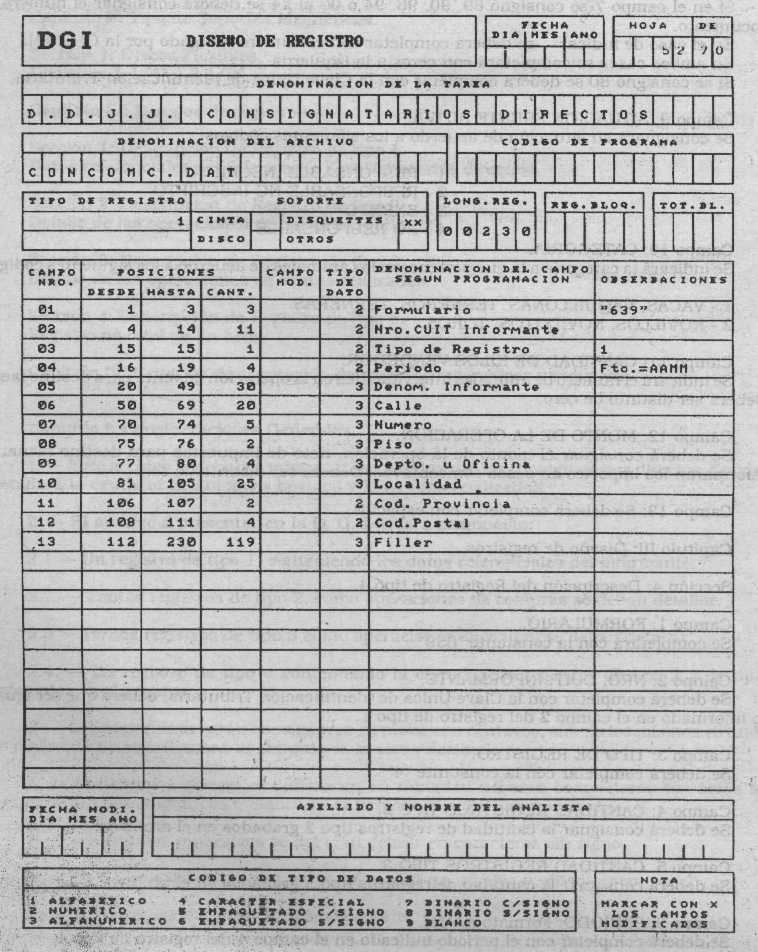

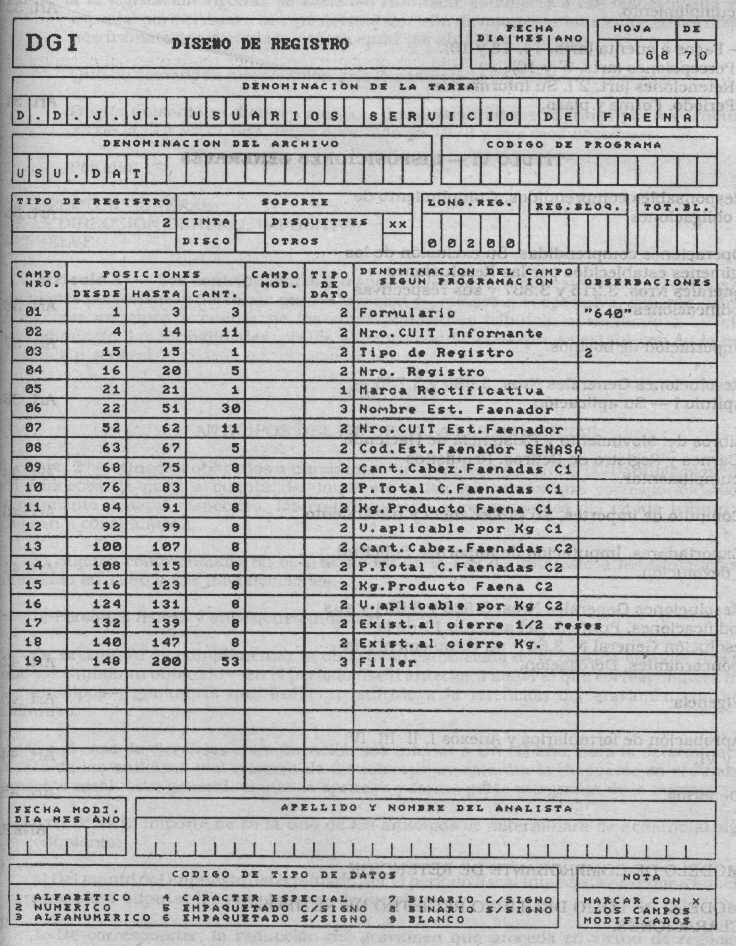

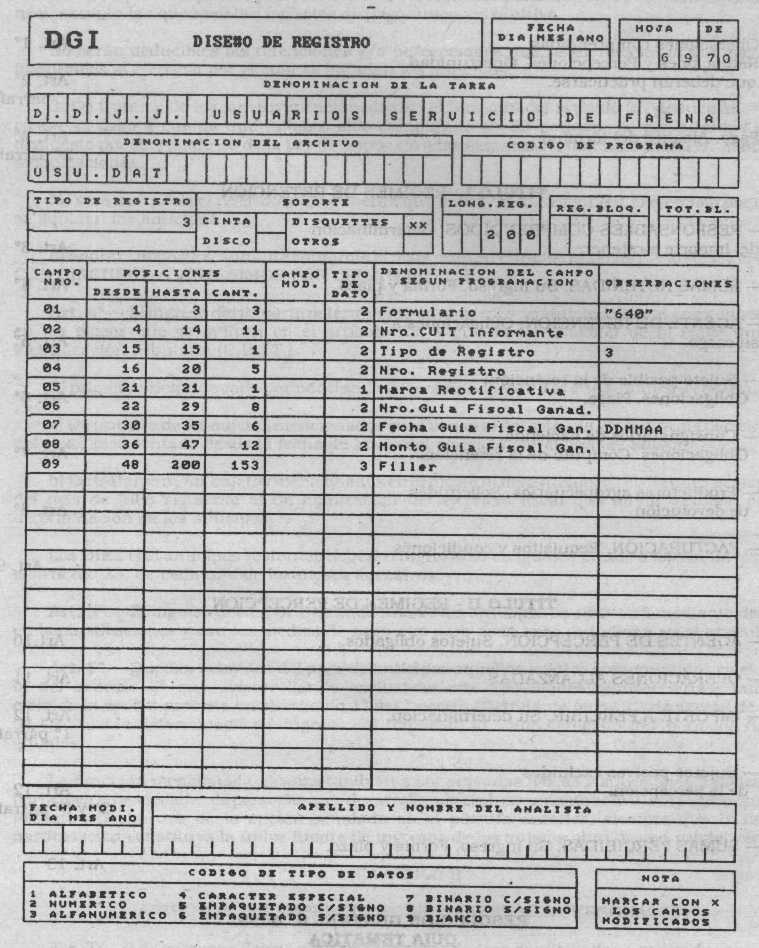

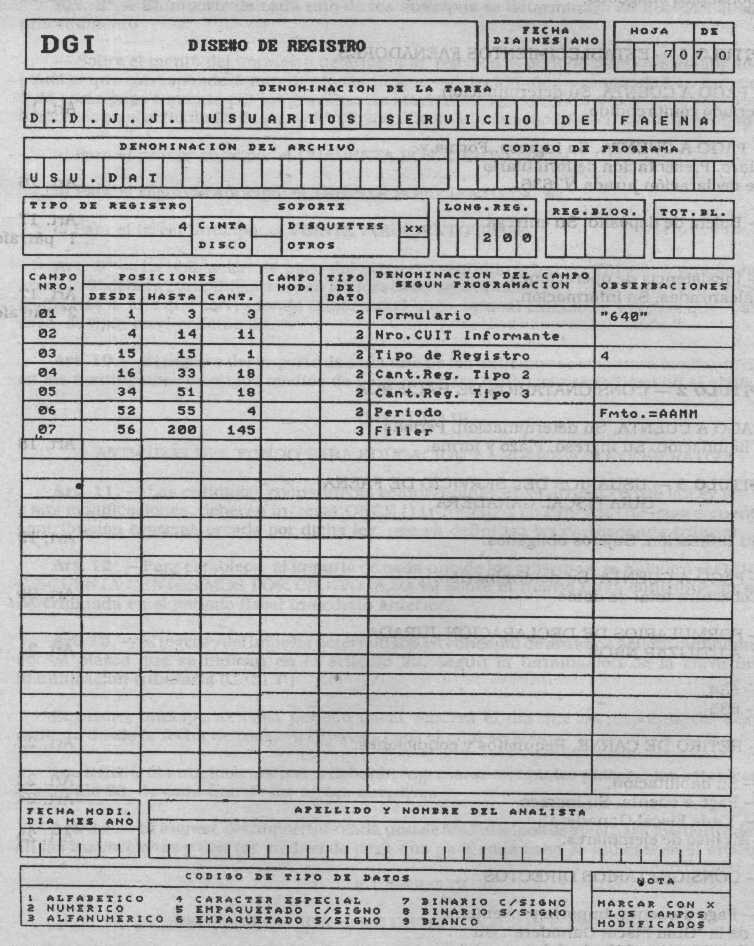

Art. 31.— Los usuarios del servicio de faena deberán informar a este Organismo, por mes calendario, los datos identificatorios de los establecimientos faenadores que les hubieren prestado sus servicios de faena de hacienda bovina, así como la cantidad de cabezas y kilogramos de animales faenados y los importes de pagos a cuenta por ellos realizados con identificación de las respectivas Guías Fiscales Ganaderas, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo VI de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

En los casos en que la cantidad de Guías Fiscales Ganaderas a informar, de acuerdo con lo dispuesto en el párrafo anterior, sea igual o inferior a DIEZ (10) y siempre que la faena efectuada en dicho período mensual, no hubiere sido realizada en más de tres establecimientos faenadores, los responsables podrán optar para el cumplimiento de la obligación establecida en el presente artículo, por la presentación del formulario de declaración jurada N° 640.

De no ejercerse la opción que autoriza el párrafo anterior, dicha parte de la información deberá suministrarse en adelante, exclusivamente, mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer párrafo.

Art. 32.— Los responsables que pudiendo ejercer la opción a que se refiere el segundo párrafo de los artículos 29, 30 y 31, no lo hubieren hecho, sin perjuicio de lo dispuesto en su tercer párrafo, podrán solicitar la autorización expresa de este Organismo a los fines de suministrar la información prevista en los mencionados artículos por medio de los formularios de declaración jurada allí indicados, mediante la presentación ante la dependencia que para cada caso corresponda, según lo indicado en el artículo siguiente, de una nota en la que consignarán además de los datos necesarios para su identificación, los motivos debidamente fundados por los cuales no pueden cumplimentar la obligación informativa por medio de soportes magnéticos.

Cualquiera sea el sistema por medio del cual se cumplimente la información dispuesta en los artículos citados en el párrafo anterior, en el supuesto de no haberse producido operaciones en el período mensual respectivo, los sujetos a que se refiere este artículo deberán presentar el formulario de declaración jurada que para cada supuesto se establece, cruzado con la expresión "SIN MOVIMIENTO".

Art. 33.— Las obligaciones informativas fijadas en los artículos 29, 30 y 31, deberán cumplimentarse hasta el quinto día hábil, inclusive, inmediato posterior al mes calendario al que corresponda la información, ante la dependencia que tenga a su cargo el control de las obligaciones del impuesto al valor agregado del responsable.

Art. 34.— Los pagos a cuenta indicados en los artículos 14, 18 y 19, las percepciones previstas en los artículos 9° y 10 y las retenciones establecidas en el artículo 2°, deberán informarse a esta Dirección General por cuatrimestre calendario, con arreglo a los períodos, formalidades y plazos dispuestos en la Resolución General N° 3.399, sus complementarias y modificatorias, o la que en el futuro la reemplace, debiendo ajustarse dicha información a las denominaciones y códigos que integran el Anexo I de la citada resolución general.

TITULO VI — DISPOSICIONES GENERALES

Art. 35.— Lo establecido en la presente resolución general no exime a ninguno de los responsables -por las operaciones comprendidas en la misma- del cumplimiento de las obligaciones emergentes de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, sus normas reglamentarias y complementarias.

Art. 36.— Quedan excluidas de la retención establecida por el artículo 1° de la Resolución General N° 3.125 y sus modificaciones y de la percepción reglada por el artículo 1° de la Resolución General N° 3.337 y sus modificaciones, o de cualesquiera que las sustituya o complemente, todas las operaciones comprendidas en la presente norma.

Art. 37.— La importación de animales de la especie bovina que realicen los sujetos a que se refiere el artículo 14, queda excluida del régimen de percepción establecido por la Resolución General N° 3.431 y sus modificaciones.

Art. 38.— Las disposiciones de las Resoluciones Generales Nros. 3.680 y 3.735 -Capítulo I- resultarán de aplicación, en lo pertinente, a las operaciones sujetas al régimen establecido por la presente.

Art. 39.— Los sujetos mencionados en el artículo 14 deberán llevar los libros de Movimiento y Existencia de Hacienda y Carnes con las registraciones diarias de las operaciones pertinentes.

Asimismo, los responsables aludidos en el párrafo anterior deberán cumplimentar, a partir de la vigencia de esta resolución general, la obligación de llevar el libro de Registro de Retiros que se crea por la presente, cuyo folio tipo integra el Anexo II de la misma, como modelo al que deberán ajustarse los mencionados sujetos. En el citado libro deberán asentarse diariamente, con carácter previo al momento del retiro que solicite todo tipo de usuario del servicio de faena prestado al mismo, la entrega de medias reses y kilogramos de carne faenados, avalados por las respectivas "Guías Fiscales Ganaderas" y la existencia de medias reses y kilogramos de carne en el establecimiento faenador, correspondiente al usuario de que se trate.

La información a que se refiere el párrafo anterior, deberá cumplimentarse teniendo en cuenta las aclaraciones que sobre la cobertura de cada folio del libro, integran el Anexo II ya mencionado.

Los establecimientos faenadores, con la finalidad de efectuar las anotaciones que resulten pertinentes en el Libro de Registro deberán, sin excepciones, crear un registro de responsables habilitados para cubrir, avalar y firmar el citado libro, el que contendrá los siguientes datos:

1. Nombres y apellido del habilitado.

2. Tipo y número de documento.

3. Código único de identificación laboral (C.U.I.L.) o clave única de identificación tributaria (C.U.I.T.).

Los libros descriptos en este artículo, deberán encontrarse permanentemente a disposición del personal fiscalizador de este Organismo y de cualquier otro que coadyuve al cumplimiento de las obligaciones fiscales establecidas por este régimen.

Las obligaciones previstas en los párrafos anteriores se considerarán como parte integrante de las normas de registración dispuestas por el Título II de la Resolución General N° 3.419, sus complementarias y modificatorias.

Art. 40.— Las retenciones y percepciones sufridas y los pagos a cuenta efectuados tendrán el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del período fiscal en el que se sufrieron o ingresaron, respectivamente. En aquellos casos en que el precitado cómputo origine en la respectiva declaración jurada un saldo a favor del responsable, el mismo tendrá el tratamiento de ingreso directo, pudiendo ser utilizado de acuerdo a lo dispuesto en el segundo párrafo del artículo 20, Título III, de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley N° 23.349 y sus modificaciones, sin que pueda aplicarse el mismo a la cancelación de pagos a cuenta, percepciones o retenciones que deban ingresarse de acuerdo con lo previsto en la presente resolución general.

Lo dispuesto en este artículo será procedente en tanto no se hubiera solicitado la devolución de las referidas retenciones, según lo dispuesto por el artículo 7°.

Art. 41.— Los exportadores de carne y subproductos -industrializados o no- de animales de la especie bovina, podrán imputar el pago a cuenta efectuado y las percepciones sufridas, según corresponda, de acuerdo con lo dispuesto en la presente resolución general, como pago a cuenta del impuesto al valor agregado correspondiente a otras operaciones de dicho sujeto en el mercado interno o, en su defecto, solicitar la devolución a que pudiera haber lugar por los conceptos establecidos en los apartados II y III, con arreglo a las condiciones fijadas por la Resolución General N° 3.591, teniendo en cuenta que toda cita efectuada en dicha norma que haga referencia a la Resolución General N° 3.554, debe entenderse comprensiva de la presente resolución general.

Art. 42.— Déjanse sin efecto a partir del día 1° de octubre de 1995, inclusive, las Resoluciones Generales Nros. 3.523 y 3.624 y sus modificaciones y el punto 3. del artículo 11 y demás normas concordantes de la Resolución General N° 3.867 y su complementaria en lo referente a animales de la especie bovina.

Sin perjuicio de lo establecido en el párrafo anterior, los importes pendientes de ingreso, de las retenciones practicadas y de las percepciones y los pagos a cuenta liquidados de conformidad con las disposiciones emergentes de las normas antes citadas, deberán ser ingresados de acuerdo con los plazos y formas fijados en las mismas.

Art. 43.— El régimen establecido por la presente resolución general será de aplicación para las operaciones y sus respectivos pagos que se realicen a partir del 1° de octubre de 1995, inclusive.

No obstante, procederá practicar las retenciones señaladas en el artículo 2°, por los pagos que se efectúen a partir de la citada fecha, aun cuando los mismos correspondan a operaciones devengadas hasta el día 30 de setiembre de 1995, inclusive.

Art. 44.— Apruébanse por la presente los formularios de declaración jurada Nros. 634; 635 -"Guía Fiscal Ganadera"; 636; 637; 638; 639; 640 y 641, sus instrucciones, las especificaciones técnicas y diseños de registros contenidos en los Anexos III, IV, V y VI, que forman parte integrante de esta resolución general y los modelos tipo de comprobante de retención efectuada y de folio del libro Registro de Retiros que se consignan en los Anexos I y II, respectivamente, integrantes también de la presente.

Art. 45.— Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Hugo Gaggero.

ANEXO I RESOLUCION GENERAL N° 4059

MODELO DE COMPROBANTE DE RETENCION

N°: 00000001 (1)

Fecha:

Identificación del agente de retención

Apellido y nombres o denominación:......................................................................................

Clave única de identificación tributaria (C.U.I.T.):

..................................................................................................................................................

Domicilio:.................................................................................................................................

Identificación del responsable pasible de la retención

Apellido y nombres o denominación:.......................................................................................

Clave única de identificación tributaria (C.U.I.T.):

...................................................................................................................................................

Domicilio:.................................................................................................................................

Por la presente se deja constancia de haberse efectuado la retención en el impuesto al valor agregado por la suma de PESOS....................................... ($ ........), por la operación de compra de animales bovinos en pie, según factura N°................., de fecha ............., por un importe total de PESOS..................................... ($ .............), de acuerdo con lo establecido por el artículo 2° de la Resolución General N°................

Este comprobante se extiende en las condiciones previstas en el artículo 5° de la resolución general ya citada, a los fines de respaldar el cómputo de la retención practicada, con arreglo a lo dispuesto en el artículo 40 de la mencionada norma.

FIRMA.........................................................

ACLARACION............................................

(1)Numeración preimpresa, consecutiva y progresiva, de acuerdo con lo establecido por los puntos 1.3. y 1.4. del punto 1. del artículo 6° de la Resolución General N° 3.419, sus normas complementarias y modificatorias.

ANEXO II RESOLUCION GENERAL N° 4059

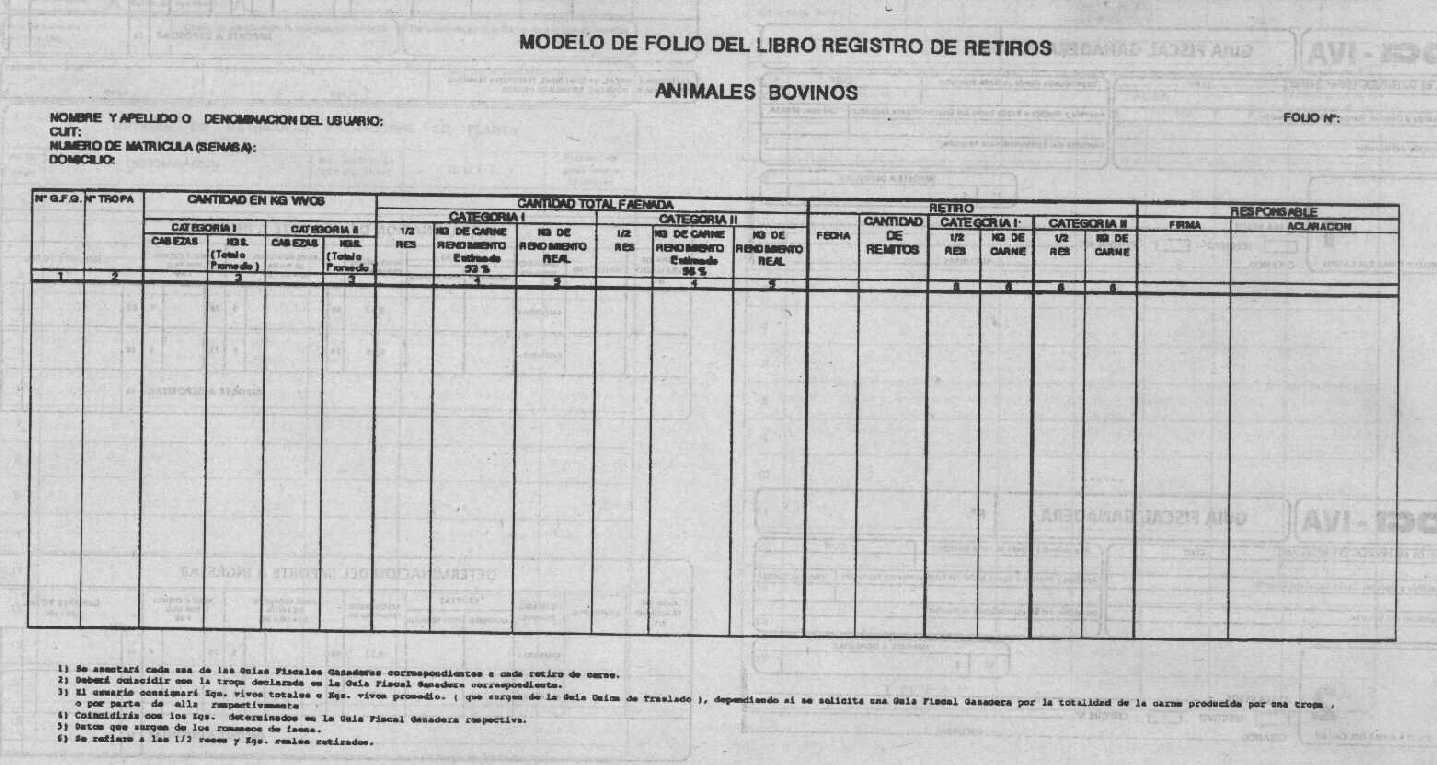

MODELO DE FOLIO DEL LIBRO REGISTRO DE RETIROS

ACLARACIONES:

Se deberá llevar una hoja por usuario y cuando se complete la información de la misma, se dejará indicado en qué folio se continúa con la registración correspondiente a dicho usuario de faena. En este libro deberán anotarse en forma consecutiva y progresiva los pagos de guías fiscales ganaderas y los retiros de medias reses y/o kilogramos de carne faenada.

Por cada Guía Fiscal Ganadera se deberá registrar:

— Importe por el que consta efectuado el pago.

— Número de tropa.

— Número de Guía Fiscal Ganadera.

— Cantidad de cabezas y kilogramos vivos: Se deberá dejar indicada la cantidad de cabezas y kilogramos vivos por cada categoría —categoría I: vaquillonas, vacas, terneros y terneras; categoría II: novillos, novillitos y toros—.

— Cantidad total faenada: Se deberá dejar indicada por cada categoría la cantidad de medias reses y kilogramos de carne faenada que corresponden al total de cabezas y kilogramos vivos señalados precedentemente. Al efecto de determinar el rendimiento de los animales en pie entregados a la faena, se seguirá el siguiente procedimiento: el total de kilogramos de carne de Categoría I surgirá de multiplicar el total de kilogramos vivos de los animales de dicha categoría por CINCUENTA Y TRES y dividir su resultado por CIEN (53%) y el total de kilogramos de carne de la Categoría II surgirá de multiplicar el total de kilogramos vivos de los animales de dicha categoría por CINCUENTA Y SEIS y dividir el resultado por CIEN (56%). En caso de que se modifiquen los rendimientos promedios -53% y 56%, respectivamente- se deberán tomar los vigentes para cada categoría.

— Retiro: Se deberá dejar registrada la fecha del retiro, la cantidad total de remitos que avalan las medias reses y carne que se retira y por categoría la cantidad de medias reses y kilogramos de carne que corresponden a los retiros. En cada uno de los remitos se deberá indicar el número de Guía Fiscal Ganadera por medio de la cual el usuario de faena ha realizado el ingreso del pago a cuenta.

— Existencia: Se deberán registrar los débitos, créditos y saldo por medias reses y kilogramos de carne. Entendiéndose por débitos las cantidades (medias reses y kilogramos) por las que se pagó la Guía Fiscal Ganadera y por créditos los retiros que se realicen.

— Responsable: Deberá quedar registrada la firma y aclaración respectiva del responsable del establecimiento faenador que avala el retiro, cuyo apellido y nombres deberán coincidir con alguno de los habilitados en el registro pertinente, según el penúltimo párrafo del artículo 39 de la Resolución General N° 4059

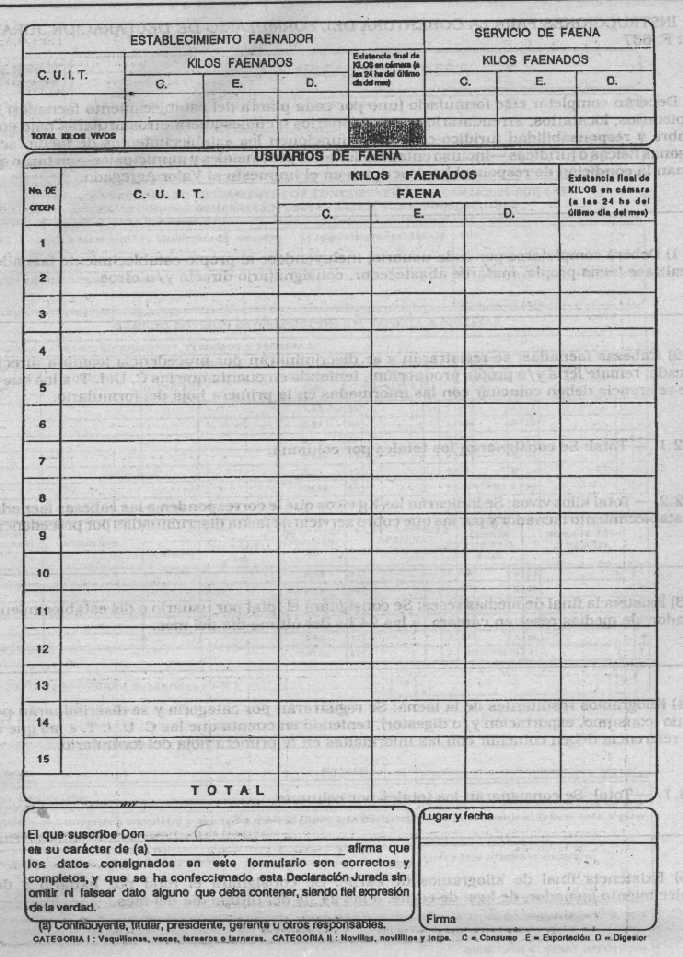

ANEXO II

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA Nro: F. 637

Deberán completar este formulario (uno por cada planta del establecimiento faenador) los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico-económica funcionen los establecimientos de faena, sean personas físicas o jurídicas —incluso entes nacionales, provinciales y municipales— en tanto que reúnan la condición de responsables inscriptos en el Impuesto al Valor Agregado.

————————————————————————————————————

1) Deberá completarse por cada usuario, incluyéndose al propio establecimiento faenador, si realizase faena propia, matarife abastecedor, consignatario directo y/u otros.

————————————————————————————————————

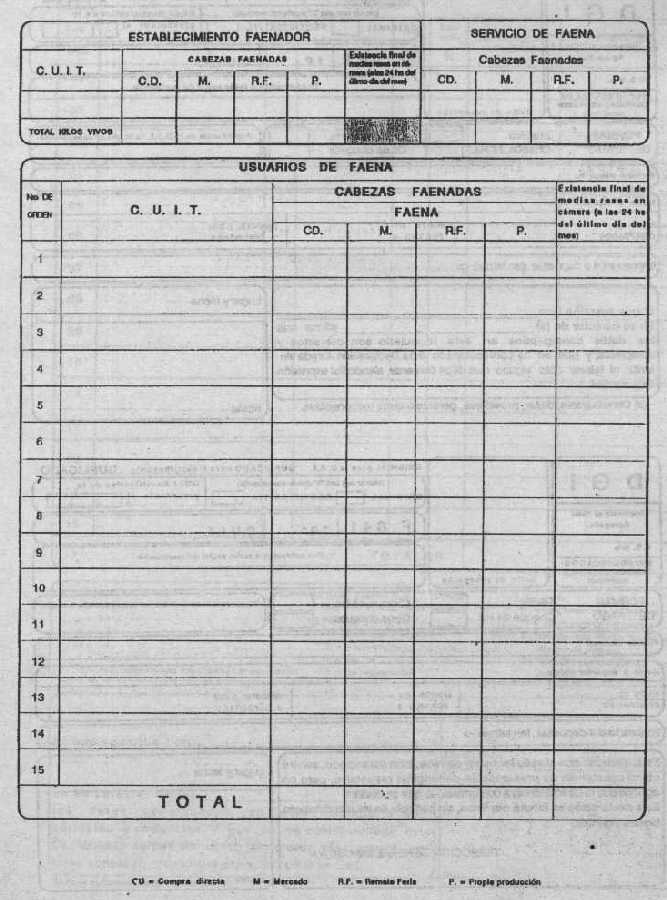

2) Cabezas faenadas: se registrarán y se discriminarán por procedencia (compra directa, mercado, remate feria y/o propia producción), teniendo en cuenta que las C.U.I.T. a las que se hace referencia deben coincidir con las informadas en la primera hoja del formulario.

2.1. — Total: Se consignarán los totales por columna.

2.2. — Total kilos vivos: Se indicarán los Kg vivos que le corresponden a las cabezas faenadas del establecimiento faenador y por las que cobró servicio de faena discriminadas por procedencia.

————————————————————————————————————

3) Existencia final de medias reses: Se consignará el total por usuario o del establecimiento faenador, de medias reses en cámara, a las 24 hs del último día del mes.

————————————————————————————————————

4) Kilogramos resultantes de la faena: Se registrarán por categoría y se discriminarán por destino (consumo, exportación y/o digestor), teniendo en cuenta que las C.U.I.T. a las que se hace referencia deben coincidir con las informadas en la primera hoja del formulario.

4.1. — Total: Se consignarán los totales por columna.

————————————————————————————————————

5) Existencia final de kilogramos de carne: Se consignará el total por usuario o del establecimiento faenador, de kgs. de carne, a las 24 hs del último día del mes.

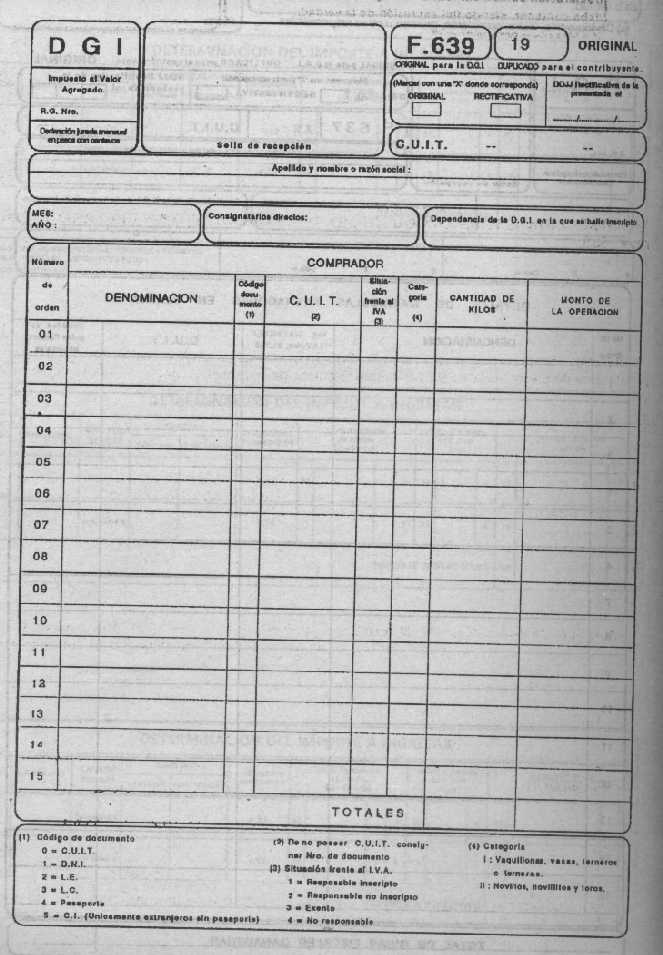

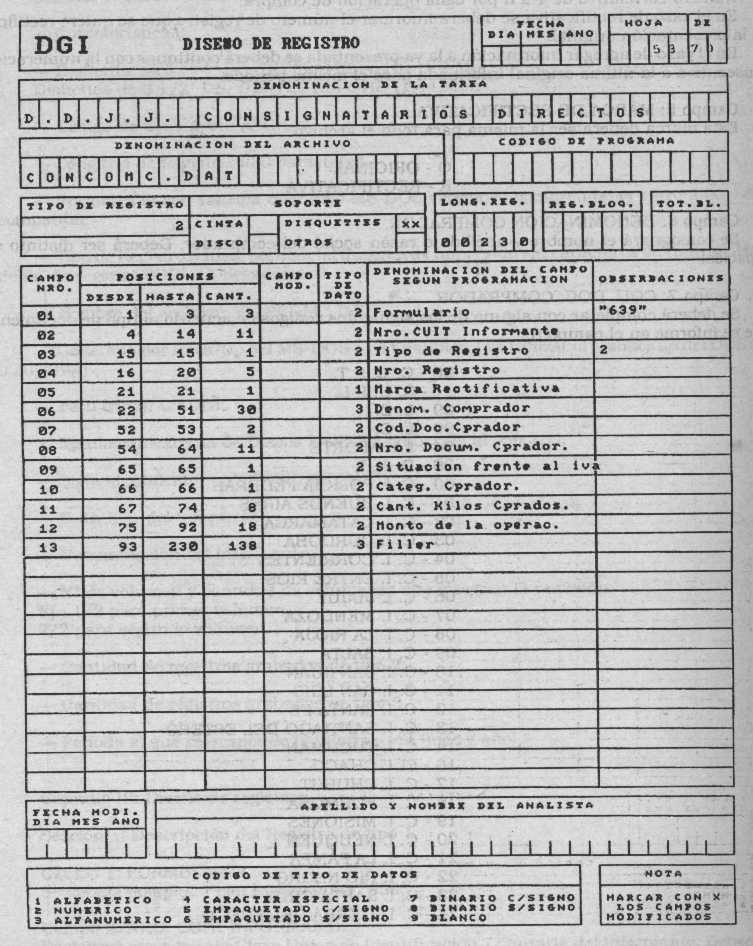

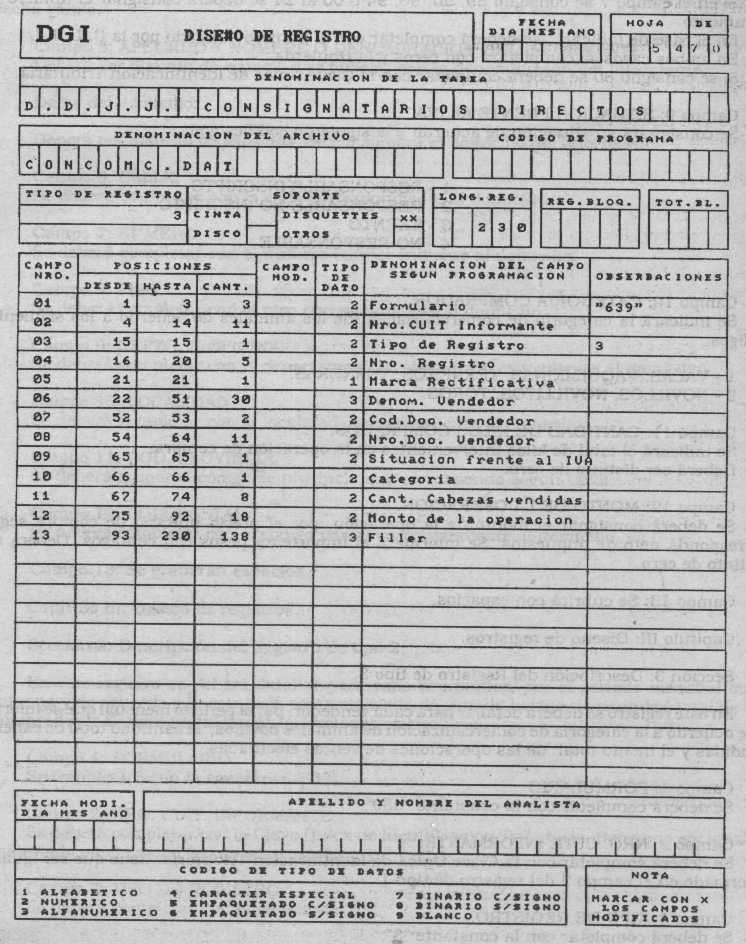

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA Nro. F. 639

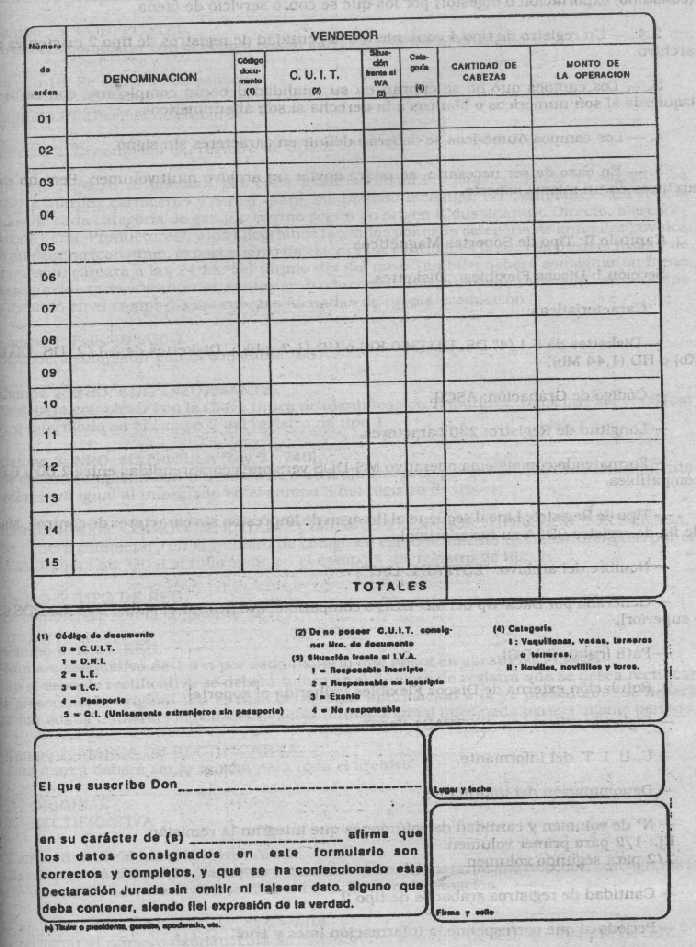

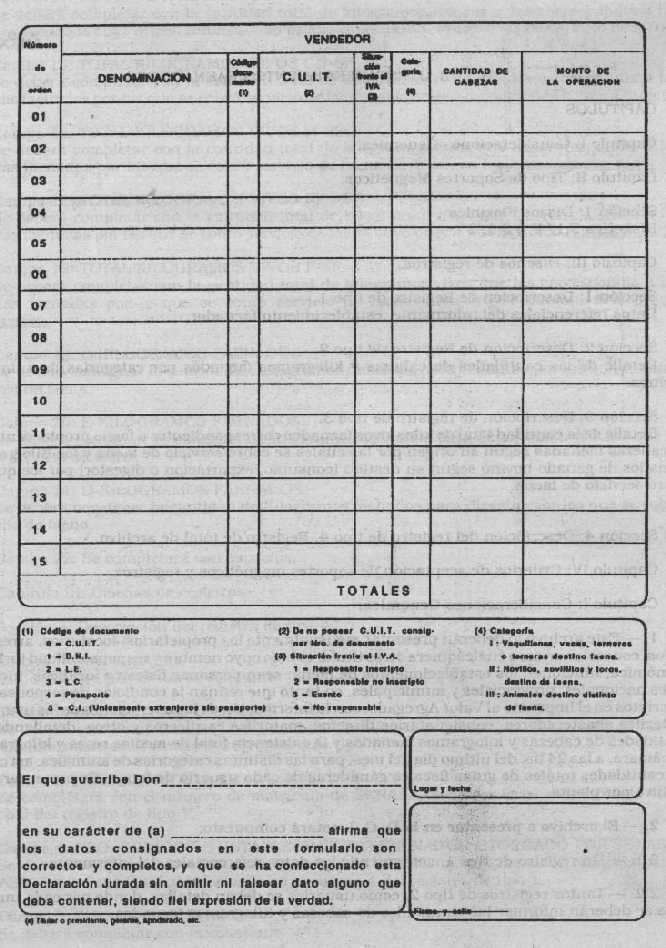

Deberán completar el formulario de F. 639 los consignatarios directos de hacienda, por las operaciones de compraventa de animales y carne de origen bovino.

COMPRADOR:

Monto de la operación: Se deberá consignar el monto de la operación neto de impuestos.

Los valores estarán expresados en pesos ($4) con centavos.

VENDEDOR:

Monto de la operación: Se deberá consignar el monto de la operación neto de impuestos.

Los valores estarán expresados en pesos ($) con centavos.

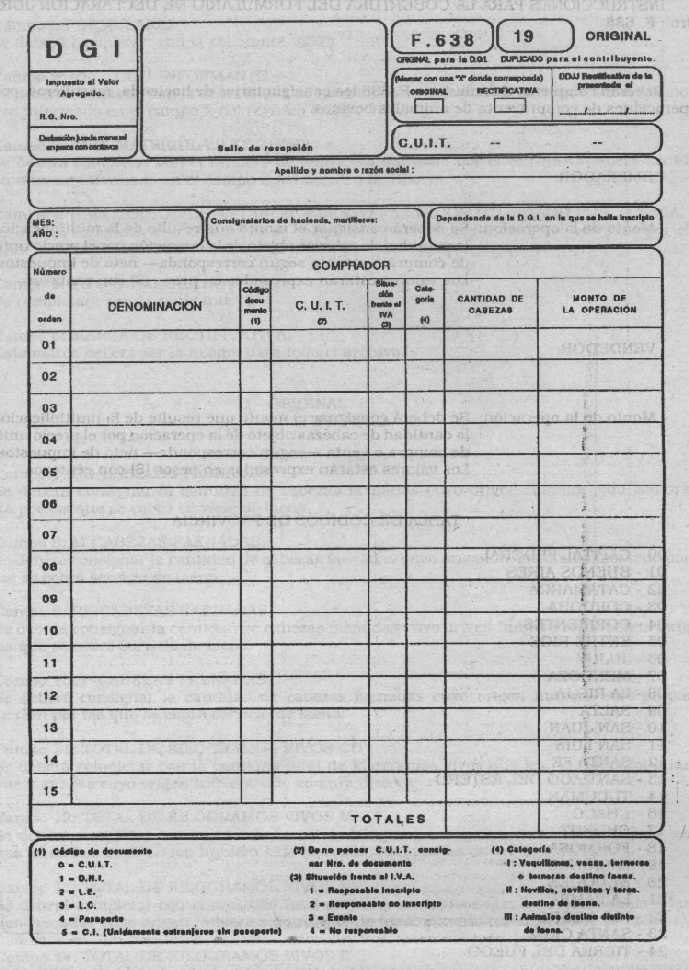

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA Nro.: F. 638

Deberán completar el formulario F. 638 los consignatarios de hacienda, martilleros, por las operaciones de compraventa de animales bovinos.

COMPRADOR:

Monto de la operación: Se deberá consignar el monto que resulte de la multiplicación de la cantidad de cabezas objeto de la operación por el precio unitario de compra o —venta según corresponda— neto de impuestos.

Los valores estarán expresados en pesos ($) con centavos.

VENDEDOR:

Monto de la operación: Se deberá consignar el monto que resulte de la multiplicación de la cantidad de cabezas objeto de la operación por el precio unitario de compra o venta —según corresponda— neto de impuestos.

Los valores estarán expresados en pesos ($) con centavos.

TABLA DE CODIGOS DE PROVINCIA

00 - CAPITAL FEDERAL

01 - BUENOS AIRES

02 - CATAMARCA

03 - CORDOBA

04 - CORRIENTES

05 - ENTRE RIOS

06 - JUJUY

07 - MENDOZA

08 - LA RIOJA

09 - SALTA

10 - SAN JUAN

11 - SAN LUIS

12 - SANTA FE

13 - SANTIAGO DEL ESTERO

14 - TUCUMAN

16 - CHACO

17 - CHUBUT

18 - FORMOSA

19 - MISIONES

20 - NEUQUEN

21 - LA PAMPA

22 - RIO NEGRO

23 - SANTA CRUZ

24 - TIERRA DEL FUEGO

ANEXO III

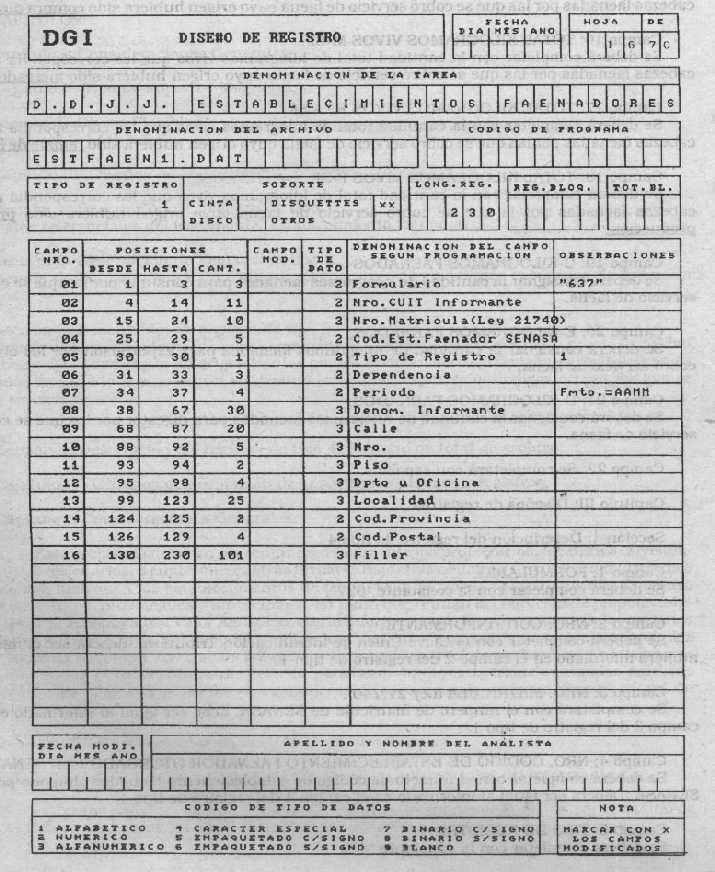

D.D.J.J. ESTABLECIMIENTOS FAENADORES

CAPITULOS

Capitulo I: Consideraciones Generales.

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles

Diskettes 5 1/4" ó 3 1/2".

Capítulo III: Diseños de registros.

Sección 1: Descripción de Registro de tipo 1.

Datos referenciales del informante, establecimiento faenador.

Sección 2: Descripción de Registro de tipo 2.

Detalle de las cantidades de cabezas y kilogramos faenados por categorías de animales bovinos.

Sección 3: Descripción de registro de tipo 3.

Detalle de la cantidad total de kilos vivos faenados correspondientes a faena propia, cantidad de cabezas faenadas según su origen por las cuales se cobró servicio de faena y los kilogramos faenados de ganado bovino según su destino (consumo, exportación o digestor) por los que se cobró servicio de faena.

Sección 4: Descripción del registro de tipo 4. Registro de total de archivo.

Capítulo IV: Criterios de aceptación de soportes magnéticos y registros.

Capítulo I: Consideraciones Generales.

1. — Este archivo lo deberán presentar mensualmente los propietarios, locatarios, arrendatarios, concesionarios, o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico económica, funcionen los establecimientos de faena, sean personas físicas o jurídicas, incluso entes nacionales, provinciales y municipales, en tanto que reúnan la condición de responsables inscriptos en el Impuesto al Valor Agregado, con la información de las operaciones de los usuarios matarifes abastecedores, consignatarios directos, matarifes carniceros y otros, detallando las cantidades de cabezas y kilogramos faenados y la existencia final de medias reses y kilogramos en cámara, a las 24 hs. del último día del mes , para las distintas categorías de animales, así como las cantidades totales de guías fiscales ganaderas de cada usuario de faena. Se presentará un archivo por planta.

2. — El archivo a presentar en la D.G.I. estará compuesto:

2.1. — Un registro de tipo 1, conteniendo los datos referenciales del informante.

2.2. — Tantos registros de tipo 2, como usuarios se deban detallar, donde por cada uno de ellos se deberán informar las cantidades de cabezas y kilogramos faenados.

2.3. — Un registro de tipo 3 conteniendo la cantidad total de kilos vivos faenados correspondientes a faena propia, cantidad de cabezas faenadas según su origen por las cuales se cobró servicio de faena y los kilogramos faenados de ganado bovino según su destino (consumo, exportación o digestor) por los que se cobró servicio de faena.

2.4. — Un registro de tipo 4 conteniendo la cantidad de registros de tipo 2 existentes en el archivo.

3. — Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o blancos a la derecha si son alfanuméricos.

4. — Los campos numéricos se deberán definir en caracteres sin signo.

5. — En caso de ser necesario, se podrá enviar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

Capítulo II: Tipo de Soportes Magnéticos.

Sección I: Discos flexibles - Diskettes

1. Características:

— Diskettes de 5 1/4" DS, DD (360 Kb) o HD (1,2 mb) o Diskettes de 3 1/2" DS, DD (720 Kb) o HD (1,44 Mb)

— Código de Grabación: ASCII.

— Longitud de Registro: 230 caracteres.

— Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

— Tipo de Registro: Lineal secuencial (Imagen de Impresión sin caracteres de control). Marca de fin de registro 0D0A en hexadecimal.

— Nombre de archivo: "ESTFAE1.DAT".

— Generado por Back-Up del MS-DOS o compatible. (No utilizar el Msbackup del DOS 6.00 o superior).

— Path (ruta): C:\DGI.

2. Rotulación externa de Discos Flexibles (adherida al soporte).

— Sigla identificatoria: "ESTFAE1.DAT".

— C.U.I.T. del informante.

— Denominación del informante

— N° de volumen y cantidad de volúmenes que integran la remisión.

Ej.: 1/2 para primer volumen.

2/2 para segundo volumen.

— Cantidad de registros grabados de tipo 2.

— Período al que corresponde la información (mes y año).

Capítulo III: Diseños de registros.

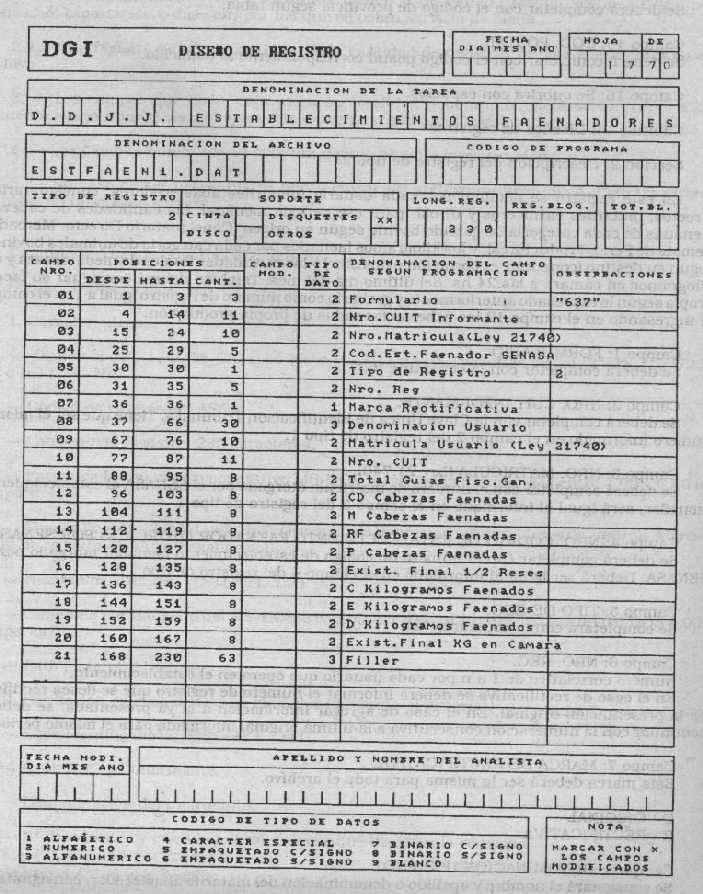

Sección 1: Descripción del registro de tipo 1.

Campo 1: FORMULARIO

Se deberá completar con la constante "637".

Campo 2: NRO. CUIT INFORMANTE.

Se deberá completar con la Clave Unica de Identificación Tributaria del establecimiento faenador. Deberá ser distinto de cero.

Campo 3: NRO. MATRICULA (Ley 21.740).

Se deberá completar con el número de matrícula otorgado por el SENASA al establecimiento faenador. Puede ser cero.

Campo 4: NRO. CODIGO DE ESTABLECIMIENTO FAENADOR OTORGADO POR SENASA.

Se deberá completar con el número de código de establecimiento faenador otorgado por el SENASA.

Campo 5: TIPO DE REG.

Se deberá completar con la constante "1".

Campo 6: DEPENDENCIA.

Se deberá cubrir con el código de Dependencia de D.G.I. donde se halla inscripto. Es obligatorio.

Campo 7: PERIODO

Se deberá consignar la fecha (año y mes) de la información que se presenta. Deberá ser una fecha válida.

Campo 8: DENOMINACION DEL INFORMANTE.

Se deberá consignar la denominación del establecimiento faenador. Deberá ser distinto de espacios.

Domicilio: A continuación se deberán grabar los campos que corresponden al domicilio del establecimiento faenador. Deberá ser distinto de blancos.

Campo 9: CALLE.

Se deberá completar con la calle correspondiente al domicilio.

Campo 10: NUMERO.

Se deberá completar con el número correspondiente al domicilio.

Campo 11: PISO.

Se deberá completar con el piso correspondiente al domicilio.

Campo 12: DPTO. U OFICINA.

Se deberá completar con el departamento u oficina correspondiente al domicilio.

Campo 13: LOCALIDAD.

Se deberá completar con la localidad correspondiente al domicilio.

Campo 14: COD. PROVINCIA.

Se deberá completar con el código de provincia según tabla.

Campo 15: COD. POSTAL.

Se deberá completar con el código postal correspondiente al domicilio.

Campo 16: Se cubrirá con espacios.

Capítulo III: Diseños de registros.

Sección 2: Descripción del registro de tipo 2.

En este registro se detallan por cada usuario (matarifes abastecedores, consignatarios directos, matarifes carniceros y otros), para ese período mensual, las cantidades de cabezas faenadas de cada categoría de ganado bovino según su origen (Consignatario Directo, Mercado, Remate de Feria, Productores), y los kilogramos faenados por cada categoría de animales bovinos según su destino (consumo, exportación o digestor) y las cantidades finales de medias reses y de kilogramos en cámara a las 24 hs. del último día del mes. También deberá consignar su faena propia según lo expresado anteriormente y grabarlo como número de registro igual a 1 en el campo 6, ingresando en el campo 12 las cabezas faenadas de propia producción.

Campo 1:; FORMULARIO

Se deberá completar con la constante "637".

Campo 2: NRO. CUIT INFORMANTE.

Se deberá completar con la Clave Unica de Identificación Tributaria. Tiene que ser el mismo número informado en el campo 2 del registro de tipo 1.

Campo 3: NRO. MATRICULA (Ley 21.740)

Se deberá completar con el número de matrícula otorgado por el SENASA al establecimiento faenador, será igual al informado en el campo 3 del registro de tipo 1.

Campo 4: NRO. CODIGO DE ESTABLECIMIENTO FAENADOR OTORGADO POR SENASA.

Se deberá completar con el número de código de establecimiento faenador otorgado por el SENASA. Deberá ser igual al informado en el campo 4 del registro de tipo 1.

Campo 5: TIPO DE REG.

Se completará con la constante "2".

Campo 6: NRO. REG.

Número correlativo de 1 a n por cada usuario que opera en el establecimiento.

En el caso de rectificativa se deberá informar el número de registro que se desea rectificar de la presentación original. En el caso de agregar información a la ya presentada, se deberá continuar con la numeración consecutiva a la última original informada para el mismo período.

Campo 7: MARCA DE RECTIFICATIVA.

Esta marca deberá ser la misma para todo el archivo.

O - ORIGINAL

R - RECTIFICATIVA

Campo 8: DENOMINACION USUARIO.

Se consignará el nombre y apellido o denominación del matarife abastecedor, consignatario directo o matarife carncero y otros. Deberá ser distinto de espacios.

Campo 9: NRO. MATRICULA (Ley 21.740).

Consignar el número de matrícula de SENASA del usuario. Deberá ser distinto de cero.

Campo 10: NRO. CUIT.

Se deberá completar con la Clave Unica de Identificación Tributaria del usuario. Deberá ser distinto de cero.

Campo 11: TOTAL GUIAS FISCALES GANADERAS.

Se deberá consignar la cantidad de guías fiscales ganaderas del usuario de faena. En el registro del establecimiento faenador este campo estará en cero.

Campo 12: CD - CABEZAS FAENADAS.

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido compra directa.

Campo 13: M - CABEZAS FAENADAS -.

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido mercado.

Campo 14: RF . CABEZAS FAENADAS -.

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido remate feria.

Campo 15: P - CABEZAS FAENADAS -.

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido propia producción.

Campo 16: EXISTENCIA FINAL DE MEDIAS RESES.

Se deberá completar con la cantidad de medias reses existentes en cámara, a las 24 hs. del último día del mes.

Campo 17: C - KILOGRAMOS FAENADOS.

Se deberá consignar la cantidad de kilogramos faenados para consumo.

Campo 18: E - KILOGRAMOS FAENADOS.

Se deberá consignar la cantidad de kilogramos faenados para exportación.

Campo 19: D - KILOGRAMOS FAENADOS.

Se deberá consignar la cantidad de kilogramos faenados por digestor.

Campo 20: EXISTENCIA FINAL DE KILOGRAMOS EN CAMARA.

Se deberá completar con la cantidad final de kilogramos en cámara a las 24 hs. del último día del mes.

Alguno de los campos 11 al 20 deberá ser distinto de ceros.

Campo 21: Se completará con espacios.

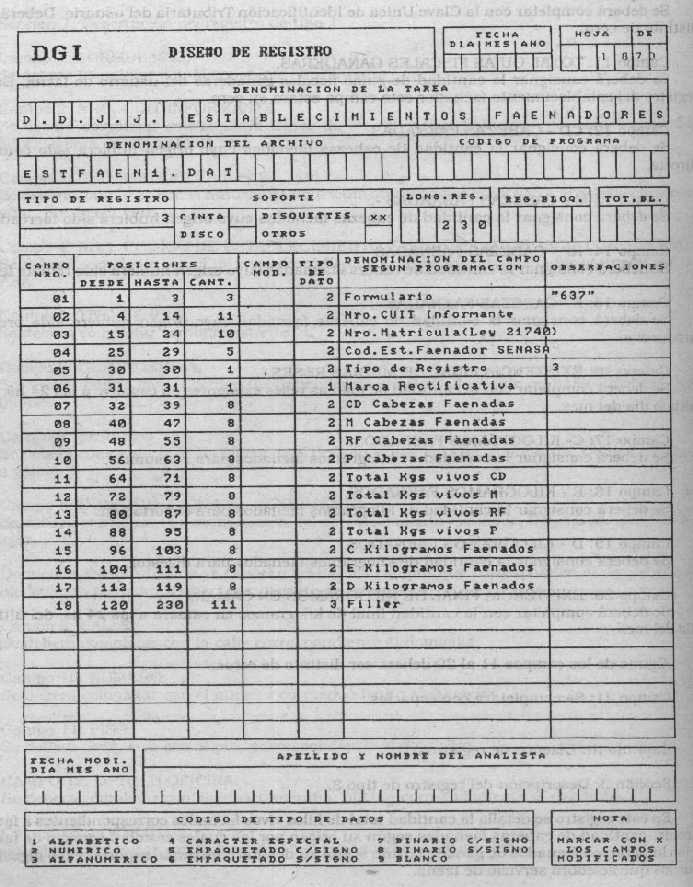

Capítulo III: Diseños de registros.

Sección 3: Descripción del registro de tipo 3.

En este registro se detalla la cantidad total de kilos vivos faenados correspondientes a faena propia, cantidad de cabezas faenadas según su origen por las cuales se cobró servicio de faena y los kilogramos faenados de ganado bovino según su destino (consumo, exportación o digestor) por los que se cobró servicio de faena.

Campo 1: FORMULARIO.

Se deberá completar con la constante "637"

Campo 2: NRO. CUIT INFORMANTE.

Se deberá completar con la Clave Unica de Identificación Tributaria. Tiene que ser el mismo número informado en el campo 2 del registro de tipo 1.

Campo 3: NRO. MATRICULA (Ley 21740).

Se deberá completar con el número de matrícula otorgado por el SENASA. Deberá ser el mismo número informado en el campo 3 del registro de tipo 1.

Campo 4: NRO. CODIGO DE ESTABLECIMIENTO FAENADOR OTORGADO POR SENASA.

Se deberá completar con el número de código de establecimiento faenador otorgado por el SENASA. Deberá ser igual al informado en el campo 4 del registro de tipo 1.

Campo 5: TIPO DE REGISTRO

Se completará con la constante "3"

Campo 6: MARCA DE RECTIFICATIVA.

Esta marca deberá ser la misma para todo el archivo.

O - ORIGINAL

R - RECTIFICATIVA

Campo 7: CD - CABEZAS FAENADAS

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido compra directa por las que se cobró servicio de faena.

Campo 8: M . CABEZAS FAENADAS.

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido mercado por las que se cobró servicio de faena.

Campo 9: RF - CABEZAS FAENADAS

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido remate feria por las que se cobró servicio de faena.

Campo 10: P - CABEZAS FAENADAS

Se deberá consignar la cantidad de cabezas faenadas cuyo origen hubiera sido propia producción por las que se cobró servicio de faena.

Campo 11: TOTAL DE KILOGRAMOS VIVOS CD

Se deberá completar con la cantidad total de kilogramos vivos que les corresponda a las cabezas faenadas cuyo origen hubiera sido compra directa.

Campo 12: TOTAL DE KILOGRAMOS VIVOS M.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas, cuyo origen hubiera sido mercado, excepto las de servicio de faena.

Campo 13: TOTAL DE KILOGRAMOS VIVOS RF.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas, cuyo origen hubiera sido remate de feria, excepto las de servicio de faena.

Campo 14: TOTAL DE KILOGRAMOS VIVOS P.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas, cuyo origen hubiera sido propia producción, excepto las de servicio de faena.

Campo 15: TOTAL KILOGRAMOS VIVOS CD-SF.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas por las que se cobró servicio de faena cuyo origen hubiera sido compra directa.

Campo 16: TOTAL KILOGRAMOS VIVOS M-SF.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas por las que se cobró servicio de faena cuyo origen hubiera sido mercado.

Campo 17: TOTAL KILOGRAMOS VIVOS RF - SF

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas por las que se cobró servicio de faena cuyo origen hubiera sido remate de feria.

Campo 18: TOTAL KILOGRAMOS VIVOS P-SF.

Se deberá completar con la cantidad total de kilogramos vivos que les correspondía a las cabezas faenadas por las que se cobró servicio de faena cuyo origen hubiera sido propia producción.

Campo 19: C-KILOGRAMOS FAENADOS

Se deberá consignar la cantidad de kilogramos faenados para consumo por los que se cobró servicio de faena.

Campo 20: E-KILOGRAMOS FAENADOS

Se deberá consignar la cantidad de kilogramos faenados para exportación por los que se cobró servicio de faena.

Campo 21: D-KILOGRAMOS FAENADOS

Se deberá consignar la cantidad de kilogramos faenados para digestor por los que se cobró servicio de faena.

Campo 22: Se completará con espacios.

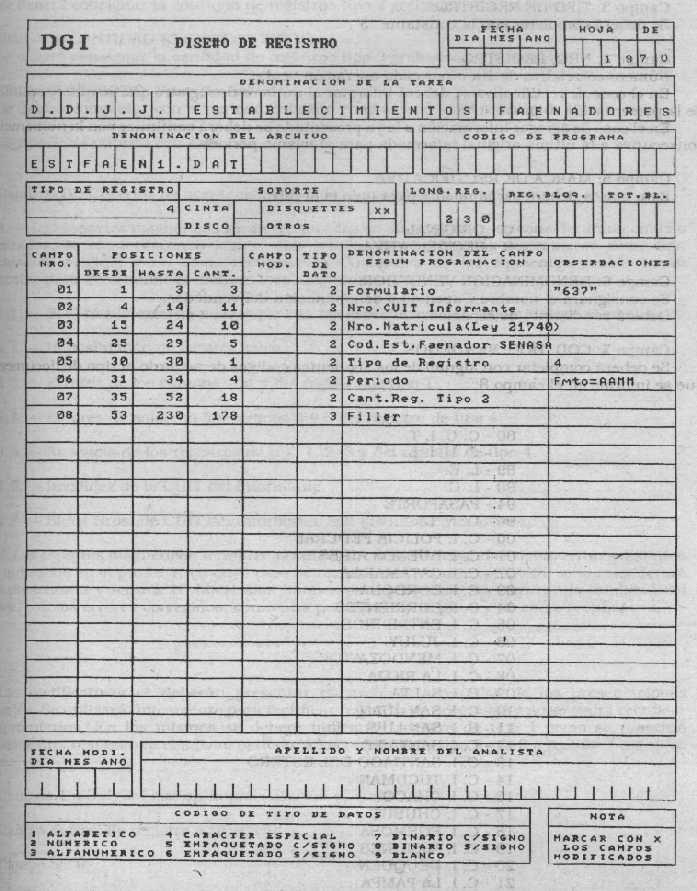

Capítulo III: Diseños de registros

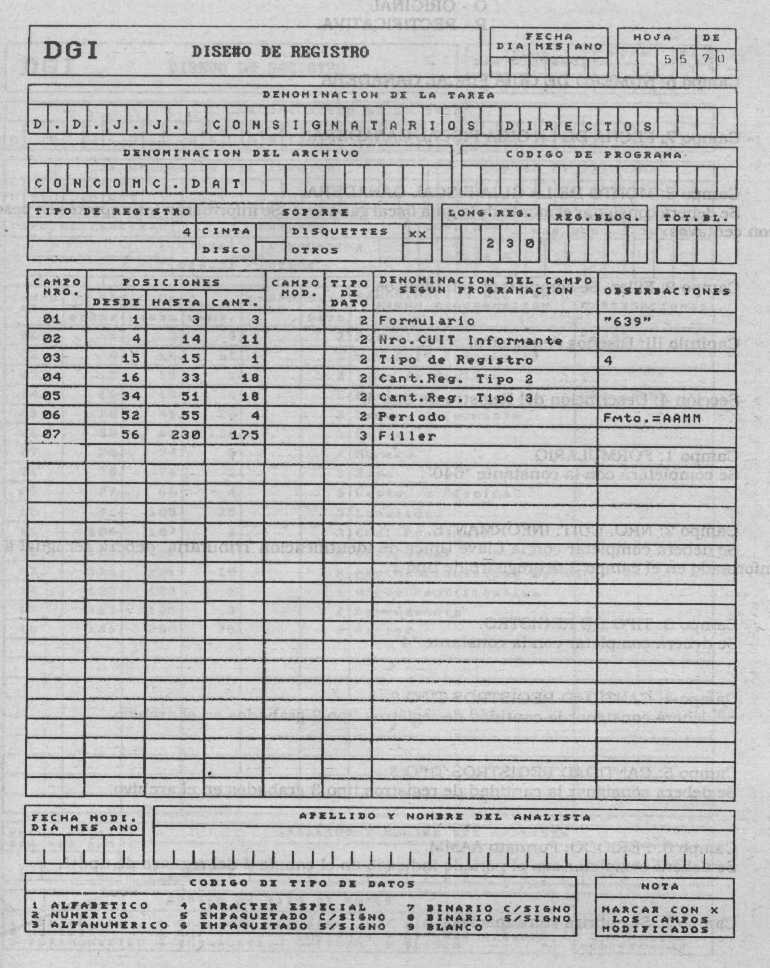

Sección 4: descripción del registro de tipo 4

Campo 1: FORMULARIO.

Se deberá completar con la constante "637".

Campo 2: NRO. CUIT INFORMANTE.

Se deberá completar con la Clave Unica de Identificación Tributaria, deberá ser el mismo número informado en el campo 2 del registro de tipo 1.

Campo 3: NRO. MATRICULA (Ley 21.740).

Se completará con el número de matrícula de SENASA, debe ser igual al informado en el campo 3 del registro de tipo 1.

Campo 4: NRO. CODIGO DE ESTABLECIMIENTO FAENADOR OTORGADO POR SENASA.

Se deberá completar con el número de código de establecimiento faenador otorgado por el SENASA. Deberá ser igual al informado en el campo 4 del registro de tipo 1.

Campo 5: TIPO DE REGISTRO

Se deberá completar con la constante "4".

Campo 6: PERIODO.

Se deberá consignar el período al que corresponde la información, su formato será AAMM.

Deberá ser igual al período indicado en el campo 5 del registro de tipo 1.

Campo 7: CANTIDAD DE REGISTROS DE TIPO TIPO 2.

Consignar la cantidad de registros de tipo 2 grabados en el archivo.

Campo 8: Se cubrirá con espacios.

Capítulo IV: Criterios de aceptación de soportes magnéticos y registros.

1. — Los soportes magnéticos serán rechazados en su totalidad considerándose como no presentados y se les otorgarán 5 (cinco) días hábiles para presentarlo nuevamente como una presentación original y no como rectificativa. Cualesquiera de las siguientes causales serán suficientes para determinar el rechazo total del archivo:

1.1. — Si el rótulo externo no cumple con las especificaciones requeridas en el capítulo II.

1.2. — Imposibilidad de lectura física.

1.3. — Errores de los campos 1 al 7 del registro de tipo 1.

1.4. — Errores de saldo en el campo 7 del registro de tipo 4.

1.5. — Ausencia de los registros de tipo 1, 2, 3 y del registro de tipo 4.

1.6. — Invalidez del CUIT del informante.

1.7. — Si los Nros. de CUIT del informante son distintos en el archivo-

2. — Los soportes magnéticos serán rechazados parcialmente cuando existan errores distintos a los indicados en el punto 1, en cuyo caso se rechazará el soporte completo, se lo considerará como presentado y tendrá 10 (diez) días hábiles para presentar nuevamente la totalidad del archivo, con los errores corregidos, como una presentación original y no como rectificativa.

NOTA

Las rectificativas se deberán presentar en archivos separados de las presentaciones originales. Se utilizará únicamente par rectificar registros ya aceptados y no se podrá rectificar con formularios. En los mismos se deberá indicar el registro de tipo 1 como se presentó originalmente, respetando el mismo período y los registros de tipo 2 a rectificar según se indica:

Campos 1 a 5: igual que en la presentación original.

Campo 6: Nro. de registro a rectificar.

Campo 7: "R"

OTROS CAMPOS: Se cubrirán en su totalidad con la misma información que tenían en la presentación original a excepción de los campos que se quieran rectificar, que se cubrirán con la nueva información.

Para rectificar el registro 3 según se indica:

Campos 1 al 5: Igual que en la presentación original

Campo 6: "R".

OTROS CAMPOS: Se cubrirán en su totalidad con la misma información que tenían en la presentación original a excepción de los campos que se quieran rectificar, que se cubrirán con la nueva información.

Se deberá grabar el registro de tipo 4 de totales del archivo.

ANEXO IV

CONSIGNATARIOS DE HACIENDA Y MARTILLEROS

CAPITULOS.

Capítulo I: Consideraciones Generales.

Capítulo II: Tipo de Soportes Magnéticos

Sección 1: Discos Flexibles.

Diskettes 5 1/4" ó 3 1/2"

Capítulo III: Diseños de registros.

Sección 1: descripción de Registro de tipo 1.

Datos referenciales del informante (Consignatarios de hacienda y martilleros).

Sección 2: Descripción de Registro de tipo 2.

Detalle de las operaciones de compras realizadas.

Sección 3: Descripción de Registro de tipo 3.

Detalle de las operaciones de ventas realizadas

Sección 4: Descripción de Registro de tipo 4.

Registro de total de archivo.

Capítulo IV: Criterios de aceptación de soportes magnéticos y registros.

Capítulo I: Consideraciones Generales.

1.— Este archivo lo deberán presentar mensualmente los consignatarios de hacienda y martilleros, donde se detallará la cantidad de animales bovinos comercializados.

2.— El archivo a presentar en la D.G.I. estará compuesto:

2.1.— Un registro de tipo 1, conteniendo los datos referenciales del informante.

2.2.— Tantos registros de tipo 2, como operaciones de compras se deban detallar.

2.3.— Tantos registros de tipo 3 como operaciones de ventas se deban detallar.

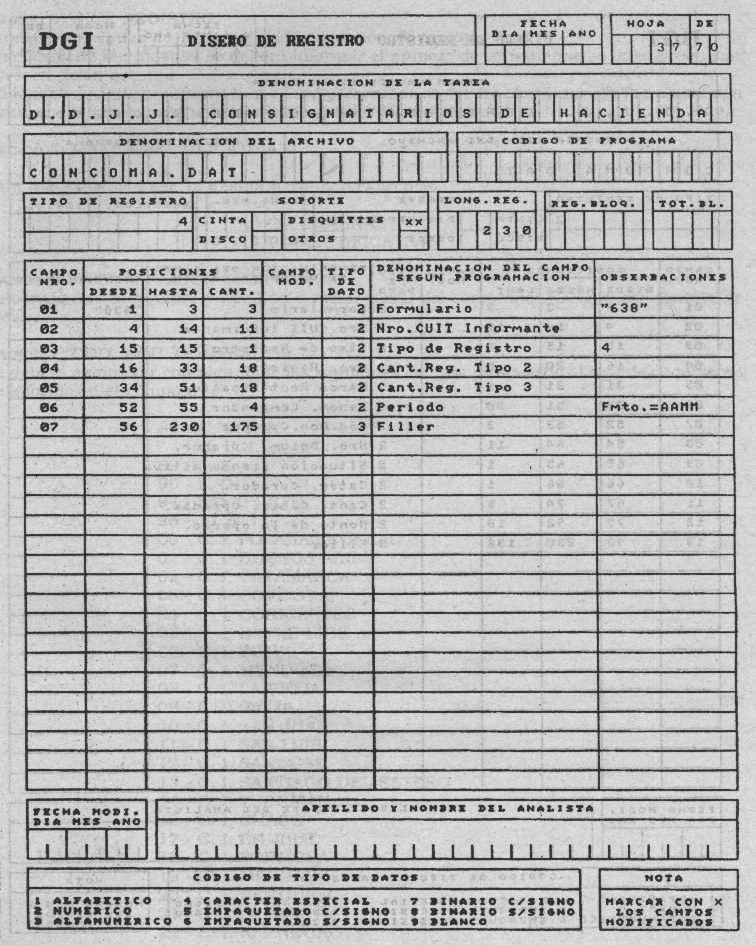

2.4.— Un registro de tipo 4 conteniendo la cantidad de registros de tipo 2 y de tipo 3 existentes en el archivo.

3.— Los importes deberán consignarse en pesos con centavos, siendo los mismos virtuales, es decir que no se informará ni el punto ni la coma decimal.

4.— Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda sin son numéricos o blancos a la derecha si son alfanuméricos.

5.— Los campos numéricos se deberán definir en caracteres sin signo.

6.— En caso de ser necesario, se podrá enviar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

Capítulo II: Tipo de Soportes magnéticos.

Sección 1: Discos Flexibles - Diskettes.

1. Características:

- Diskettes de 5 1/4" DS, DD (360 Kb) o HD (1,2 Mb)

Diskettes de 3 1/2" DS, DD (720 KKb) o HD (1,44 Mb).

- Código de Grabación: ASCII.

— Longitud de registro: 230 caracteres.

— Formateado con sistema operativo MS—DOS versiones comprendidas entre 2.00 y 6.0 o compatible.

— Tipo de Registro Lineal secuencial (Imagen de Impresión sin caracteres de control). Marca de fin de registro 0D0A en hexadecimal.

— Nombre del Archivo: "CONCOMA.DAT".

— Generado por Back—Up del MS—DOS o compatibles (No utilizar el Msbackup del DOS 6.00 o superior).

— Path (ruta): C:\DGI.

2. Rotulación externa de Discos Flexibles (adherida al soporte).

— Sigla identificatoria: "CONCOMA.DAT".

— C.U.I.T. del informante

— Denominación del informante.

— N° de volumen y cantidad de volúmenes que integran la remisión.

Ej.: 1/2 para primer volumen.

2/2 para segundo volumen.

— Cantidad de registros grabados de tipo 2.

— Cantidad de registros grabados de tipo 3.

— Período al que corresponde la información (mes y año).

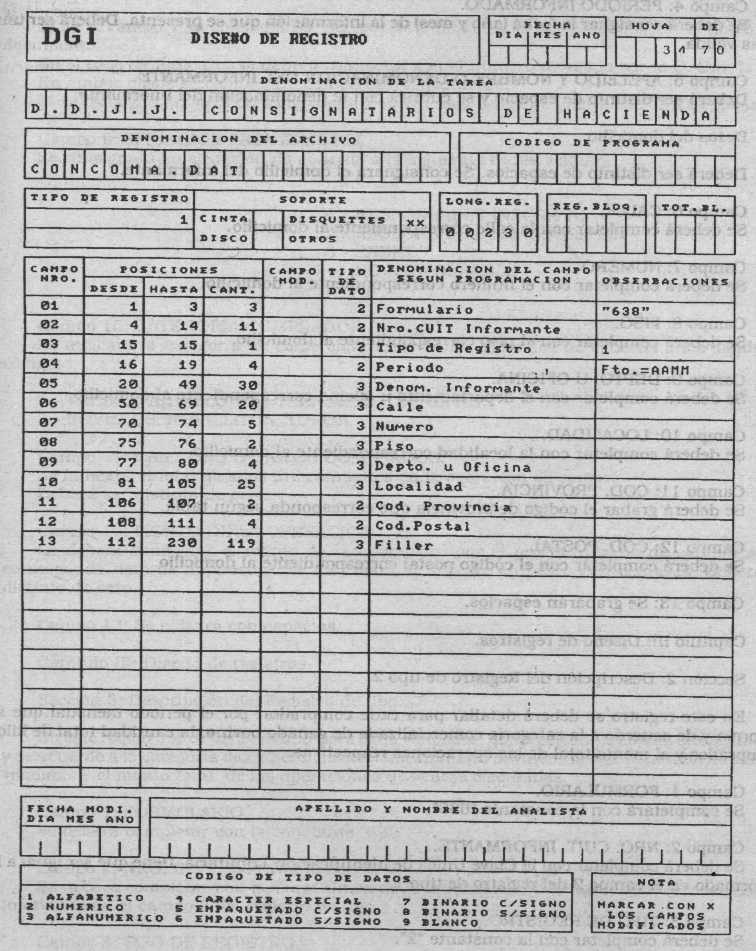

Capítulo III: Diseños de registros.

Sección 1: descripción del registro de tipo 1.

Campo 1: FORMULARIO.

Se deberá completar con la constante "658"

Campo 2: NRO. CUIT INFORMANTE.

Se deberá consignar la Clave Unica de Identificación Tributaria del informante. Deberá ser distinto de cero.

Campo 3: TIPO DE REGISTRO.

Se deberá completar con la constante "1"

Campo 4: PERIODO INFORMADO.

Se deberá consignar la fecha (año y mes) de la información que se presenta. Deberá ser una fecha válida.

Campo 5: APELLIDO Y NOMBRE O DENOMINACION DEL INFORMANTE.

Deberá ser distinto de espacio y se cubrirá con la denominación del informante.

Datos del domicilio:

Deberá ser distinto de espacios. Se consignará el domicilio del informante.

Campo 6: CALLE.

Se deberá completar con la calle correspondiente al domicilio.

Campo 7: NUMERO.

Se deberá completar con el número correspondiente al domicilio.

Campo 8: PISO.

Se deberá completar con el piso correspondiente al domicilio.

Campo 9: DEPTO. U OFICINA.

Se deberá completar con el departamento u oficina correspondiente al domicilio.

Campo 10: LOCALIDAD.

Se deberá con la localidad correspondiente al domicilio.

Campo 11: COD. PROVINCIA.

Se deberá completar con el código de provincia que corresponda según tabla.

Campo 12: COD. POSTAL.

Se deberá completar con el código postal correspondiente al domicilio.

Campo 13: Se completará con espacios.

Capítulo III: Diseños de registros.

Sección 2: Descripción del Registro de tipo 2.

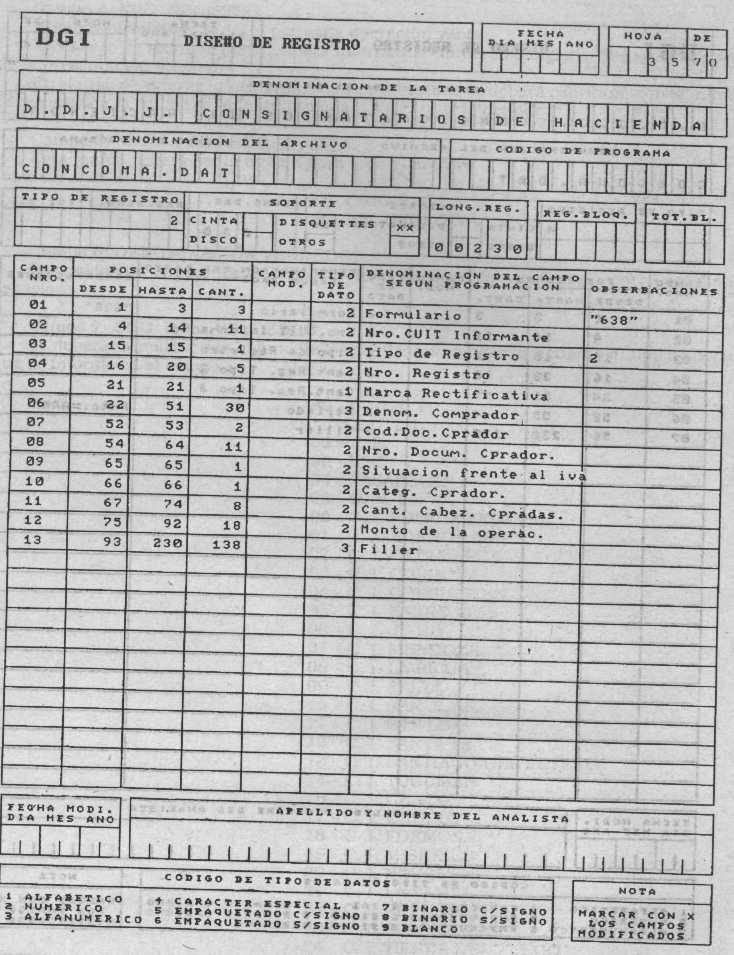

En este registro se deberá detallar para cada comprador, por el período mensual que se informa y de acuerdo a la categoría comercializada de ganado bovino, la cantidad total de cabezas compradas y el monto total de las operaciones respectivas.

Campo 1: FORMULARIO.

Se completará con la constante "638"

Campo 2: NRO. CUIT INFORMANTE.

Se deberá completar con la Clave Unica de Identificación Tributaria, tiene que ser igual a lo informado en el campo 2 del registro de tipo 1.

Campo 3: TIPO DE REGISTRO.

Se deberá completar con la constante "2".

Campo 4: NRO. REGISTRO.

Número correlativo de 1 a n por cada operación de compra.

En el caso de rectificativa se deberá informar el número de registro que se quiere rectificar de la presentación original.

En el caso de agregar información a la ya presentada se deberá continuar con la numeración consecutiva a la última original informada para el mismo período.

Campo 5: MARCA RECTIFICATIVA

Esta marca deberá ser la misma para todo el archivo.

O - ORIGINAL

R - RECTIFICATIVA

Campo 6: DENOMINACION COMPRADOR.

Se consignará el nombre y apellido o razón social del comprador. Deberá ser distinto de espacios.

Campo 7: COD. DOC. COMPRADOR.

Se deberá completar con alguno de los siguientes códigos de acuerdo al tipo de documento que se informe en el campo 8.

80 - C.U.I.T.

- C.U.I.L.

89 - L.E.

90 - L.C.

94 - PASAPORTE

96 - D.N.I.

00 - C.I. POLICIA FEDERAL

01 - C.I. BUENOS AIRES

02 - C.I. CATAMARCA

03 - C.I. CORDOBA

04 - C.I. CORRIENTES

05 - C.I. ENTRE RIOS

06 - C.I. JUJUY

07 - C.I. MENDOZA

08 - C.I. LA RIOJA

09 - C.I. SALTA

10 - C.I. SAN JUAN

11 - C.I. SAN LUIS

12 - C.I. SANTA FE

13 - C.I. SANTIAGO DEL ESTERO

14 - C.I. TUCUMAN

16 - C.I. CHACO

17 - C.I. CHUBUT

18 - C.I. FORMOSA

19 - C.I. MISIONES

20 - C.I. NEUQUEN

21 - C.I. LA PAMPA

22 - C.I. RIO NEGRO

23 - C.I. SANTA CRUZ

24 - C.I. TIERRA DEL FUEGO

En caso de tratarse de personas inscriptas será obligatorio consignar la C.U.I.T., de tratarse de personas físicas no inscriptas se deberá consignar el C.U.I.L. o documento cívico, sólo deberá consignar la cédula de identidad en el caso de personas extranjeras que no posean pasaporte.

Campo 8: NRO. DOCUMENTO COMPRADOR.

Deberá su distinto de cero. En el caso de tratarse de personas inscriptas consignar la C.U.I.T.

Si en el campo 7 se consignó 89, 90, 96, 94 ó 00 al 24 se deberá consignar el número de documento.

En el caso de indicarse deberá completar con el número otorgado por la C.U.I.L.

En ambos casos se completará con ceros a la izquierda.

Si se consignó 80 se deberá completar con la Clave Unica de Identificación Tributaria.

Campo 9: SITUACION FRENTE AL IVA.

Se consignará su situación de acuerdo a la siguiente codificación:

1 - RESPONSABLE INSCRIPTO

2 - RESPONSABLE NO INSCRIPTO

3 - EXENTO

4 - NO RESPONSABLE

Campo 10: CATEGORIA COMPRADOR.

Se indicará la categoría de comercialización de los animales de acuerdo a los siguientes códigos:

1 - VACAS, VAQUILLONAS, TERNEROS, TERNERAS PARA DESTINO FAENA.

2 - NOVILLOS, NOVILLITOS, TOROS PARA DESTINO FAENA.

3 - ANIMALES PARA DESTINO FAENA.

Campo 11: CANTIDAD DE CABEZA COMPRADAS.

Se indicará el número de animales intervinientes en la operación de compra para destino faena. Deberá ser distinto de cero.

Campo 12: MONTO DE LA OPERACIÓN.

Se deberá consignar el monto de la operación, neto de impuestos. Se informará el importe en pesos con centavos. Deberá ser distinto de cero.

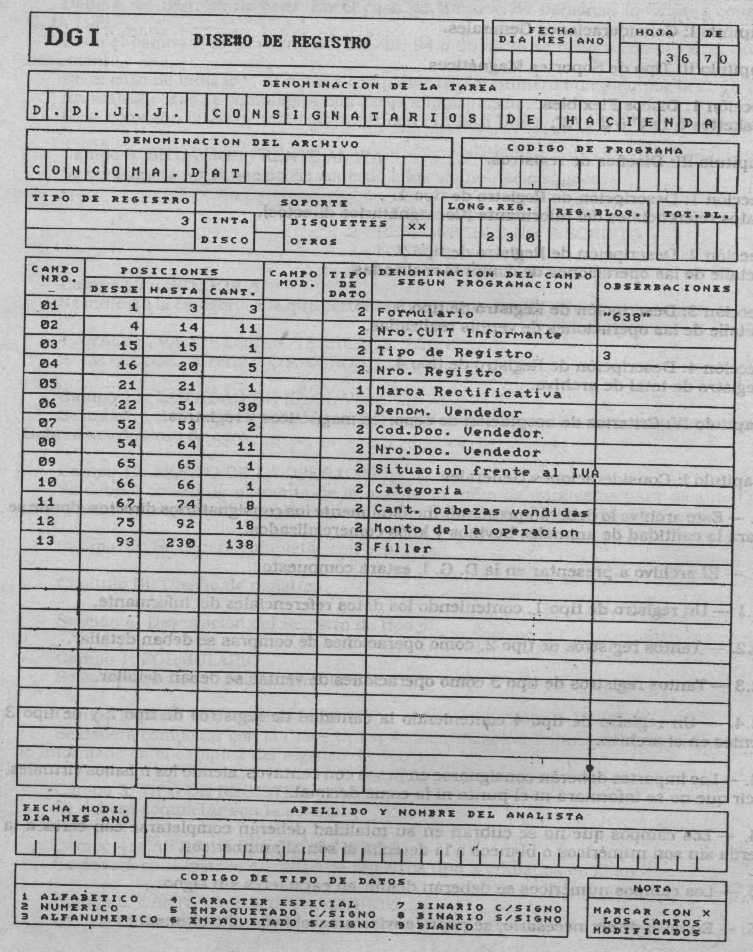

Campo 13: Se cubrirá con espacios.