Consejo de Administración del Servicio Nacional de Sanidad Animal

SANIDAD ANIMAL

Resolución 11/95

Fijanse los aranceles por retribución de servicios de inspección veterinaria.

Bs. As., 23/8/95

VISTO el expediente Nº 10.683/95, mediante el cual la Gerencia de Inspección de Productos Alimenticios, propicia aprobar la modificación de diversos aranceles por retribución de servicios de inspección prestados en la actualidad por las coordinaciones generales de contralor y fábricas de esa jurisdicción, y

CONSIDERANDO:

Que corresponde adecuar parcialmente los aranceles que percibe la citada Gerencia, en retribución a sus servicios, a los efectos de obtener una mayor equidad contributiva de los establecimientos arancelados.

Que en este orden de ideas se ha estimado conveniente proceder a la adecuación de las tasas fijas mínimas de todas las categorías de los rubros en vigencia, de manera tal que se correspondan entre sí, poniendo en un pie de igualdad a todos los Establecimientos encuadrados en dichas categorías.

Que el mismo criterio, corresponde aplicar con relación a los montos mínimos a abonar, en los casos de tasas por unidad faenada.

Que atento el incremento de los costos operativos que le demanda a este organismo prestar servicios en forma permanente a cada establecimiento por las distintas actividades que desarrollan en forma independiente, corresponde modificar el criterio utilizado hasta el presente, fijando el arancel en forma individual según la categoría sobre todos los rubros inspeccionados que se encuentren en actividad.

Que a los efectos de evitar la doble imposición en aquellos productos que por sus características tienen incorporado uno o más procesos independientes, afectados a rubros distintos, se abonarán solamente por el rubro que corresponda al último proceso del producto terminado.

Que en el supuesto que las tasas que se establecen mediante la presente, superen los márgenes arancelarios, se estima conveniente prever un monto de pago máximo en concordancia con las actuales circunstancias económicas existentes.

Que debido al período a partir del que se aplicará la presente, se hace necesario establecer un método transitorio para el cálculo y la categorización de los distintos rubros.

Que corresponde tener en cuenta lo establecido por el artículo 9º del Decreto Nº 1757 del 5 de julio de 1990.

Que la SUBGERENCIA DE ASUNTOS JURIDICOS, ha emitido opinión legal al respecto.

Que el dictado de la presente, ha sido resuelto por mayoría en la Sesión de este Consejo de Administración Nº 88 de fecha 9 de agosto de 1995.

Que de conformidad con las atribuciones conferidas por el artículo 12 inciso i) de la Ley Nº 23.899, es facultad de este Consejo proceder en consecuencia.

Por ello,

EL CONSEJO DE ADMINISTRACION DEL SERVICIO NACIONAL DE SANIDAD ANIMAL RESUELVE:

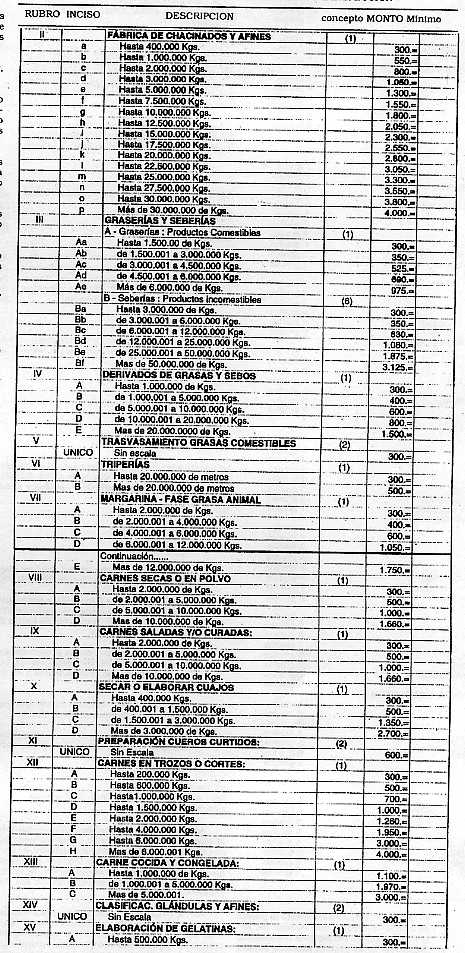

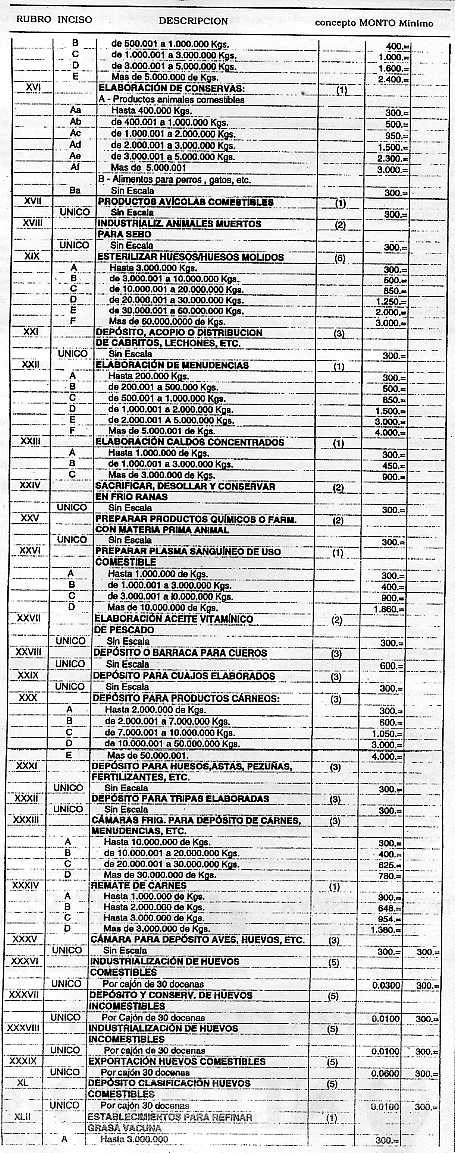

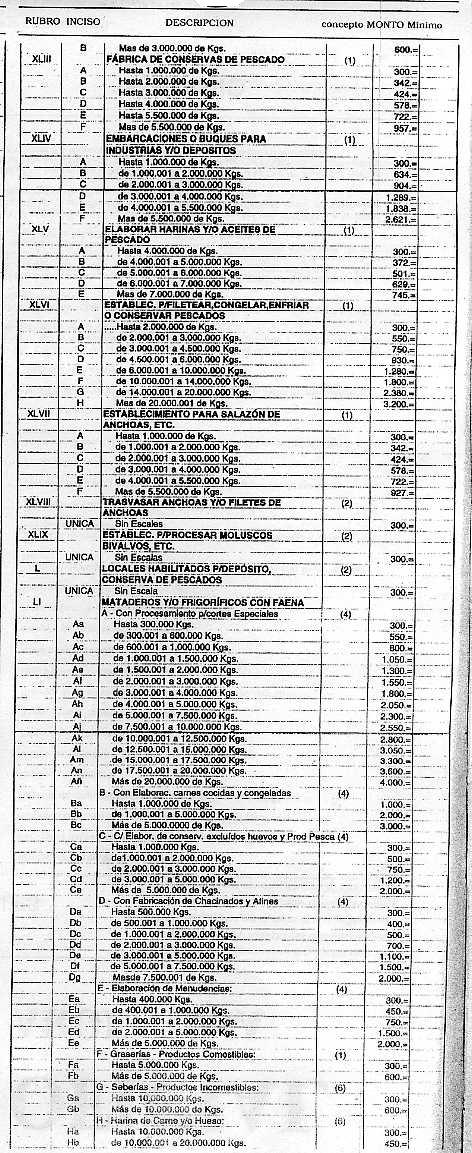

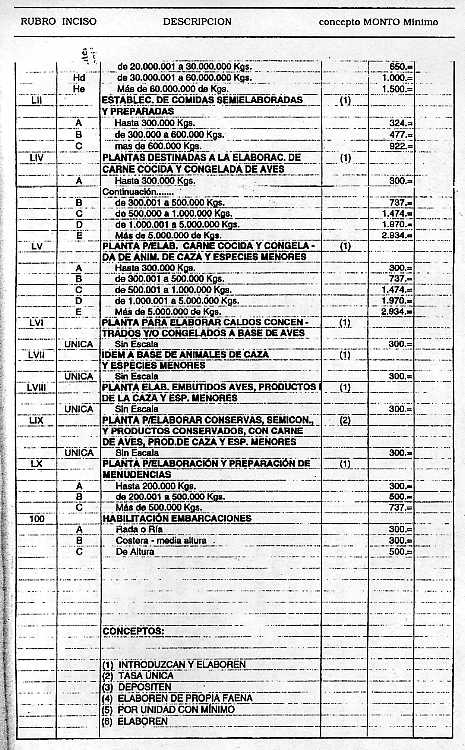

Artículo 1º – A partir del día siguiente al de la publicación de la presente resolución, se establecen los aranceles por los Servicios de Inspección Veterinaria prestados por la GERENCIA DE INSPECCION DE PRODUCTOS ALIMENTICIOS, cuyos detalles obran en los anexos I y II que a tal efecto forman parte integrante del presente artículo.

Art. 2º – Derógase a partir de la vigencia de la presente, el Rubro XX -Establecimientos para la Elaboración de Mondongo- Decreto-Ley Nº 2431 del 15 de julio de 1971, considerándose esta actividad incluida dentro del Rubro XXII - Elaboración de Menudencias.

Art. 3º – A partir de la vigencia de la presente se incluirán a los efectos de su información y clasificación arancelaria, las salazones cocidas dentro del Rubro II - Fábricas de Chacinados y Afines.

Art. 4º – Los Mataderos y Frigoríficos con faena, abonarán las tasas de Inspección por las actividades que desarrollen especificadas en el Rubro LI del Anexo I.

En aquellos casos en que no se encuentren específicamente comprendidos en el mismo este SERVICIO NACIONAL DE SANIDAD ANIMAL, fijará provisionalmente la asignación respectiva, sobre la base de las actividades existentes de carácter análogo y dentro del mismo rubro.

Este criterio no será de aplicación en los casos en que se "introduzcan" materias primas o productos de otros Establecimientos (artículo 9º del Decreto-Ley Nº 2431/1971), en cuyo caso se aplicará el arancel que corresponda.

Art. 5º – A efectos de establecer las categorías de cada Rubro de todas las tasas fijas inspeccionadas en los Establecimientos, el Servicio Técnico del Organismo efectuará una determinación de oficio que se comunicará en forma fehaciente a cada Empresa. Ésta podrá dentro de las CUARENTA Y OCHO (48) horas expresar su disconformidad, mediante Declaración Jurada del volumen presumible en el o los rubros determinados.

Art. 6º – En los casos en que las Declaraciones Juradas de volúmenes establecidas en el artículo que precede, indujeran el pago de una tasa inferior a la que efectivamente corresponda, al 31 de diciembre se procederá a su ajuste con relación a los meses transcurridos y el pago se realizará con la cuota que corresponda al mes de enero.

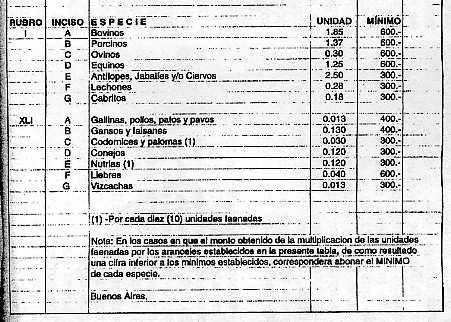

Art. 7º – Se establece un monto de TRESCIENTOS PESOS ($ 300) con un monto mínimo para todas las categorías comprendidas en los anexos I y II de la presente resolución.

Art. 8º – En los Rubros de faena por unidad inspeccionada (anexo II), cuando el monto obtenido de la multiplicación de las unidades faenadas por los aranceles establecidos, resulte una cifra inferior a los mínimos por especie, corresponderá abonar el mínimo de cada rubro habilitado.

Art. 9º – Cuando la aplicación de las tasas fijas por establecimientos del anexo I, el monto resultante supere los SEIS MIL PESOS ($ 6.000), se abonará esta suma como importe máximo.

Art. 10.– Aclárase que el vocablo "elaboren" utilizado en los textos de las planillas anexas a la presente Resolución, comprende solamente a aquellos productos destinados al mercado o a otras plantas. Se excluyen los que sean utilizados como materia prima en procesos de elaboración posteriores, dentro del mismo Establecimiento.

Art. 11.– Deróganse los numerales 2.2.21 y 2.2.22 del Decreto Nº 4238/68 en todo lo que se contraponga a la presente resolución y modifícase el numeral 2.2.5 quedando redactado de la siguiente manera:

2.2.5. Las Cámaras Frigoríficas que funcionen en los Establecimientos faenadores, que abonen asignaciones por unidad inspeccionada, quedan exentas del pago de inspección, siempre que se utilicen exclusivamente para productos por los que se haya abonado la tasa respectiva.

Art. 12.– Comuníquese, publíquese, dése a la Dirección Nacional del Boletín Oficial. — Bernardo G. Cané.

ANEXO I: TASAS SANITARIAS POR SERVICIOS DE INSPECCION

ANEXO II: TASAS POR SERVICIOS DE INSPECCION

RUBROS DE FAENA POR UNIDAD INSPECCIONADA