ADMINISTRACION NACIONAL DE ADUANAS

Resolución 1791/92

Créase el registro de declaraciones juradas de venta al exterior (D. J. V. E.) a que hace referencia la Ley Nº 21.4453.

Bs. As., 29/9/92

VISTO la Ley 21.453 y sus normas complementarias de carácter

reglamentario Decreto 1177/92 y Resoluciones S. A. G. y P. Nros.

641/92, 662/92 y 685/92.

CONSIDERANDO:

Que a tal fin se hace necesario crear en el ámbito de esta

Administración el registro de las declaraciones juradas de venta al

exterior (D. J. V. E.) a que hace referencia la citada Ley y que el

mismo actúe descentralizado, para lograr un mejor control de las

operaciones e ingreso de los tributos que genere la exportación de los

bienes involucrados en dichas declaraciones.

Que asimismo, es menester establecer el procedimiento a que deberán

atenerse tanto los exportadores como las distintas dependencias de esta

Administración afectadas a dicha operativa.

Que el dictado de una norma de este tipo debe necesariamente

encuadrarse en el marco de facilitación y simplificación que garantice

celeridad en el tratamiento de las exportaciones en trato.

Que en consecuencia, en uso de las atribuciones y facultades conferidas por el artículo 23, inciso i) de la Ley 22.415,

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

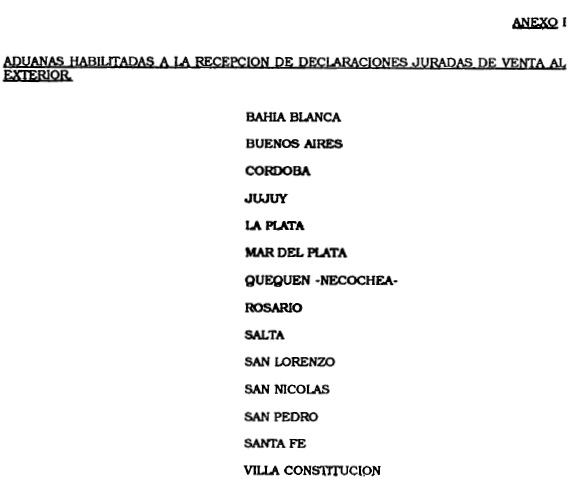

Artículo 1º - Las

jurisdicciones aduaneras que se nominan en el ANEXO I habilitarán la

recepción y registro de las declaraciones juradas de venta al exterior

(D. J. V. E.) procediendo a numerarlas en forma correlativa en orden a

su presentación, consignándose previo a dicho número el Código de la

dependencia, ajustándose a la normativa dispuesta por la presente

Resolución.

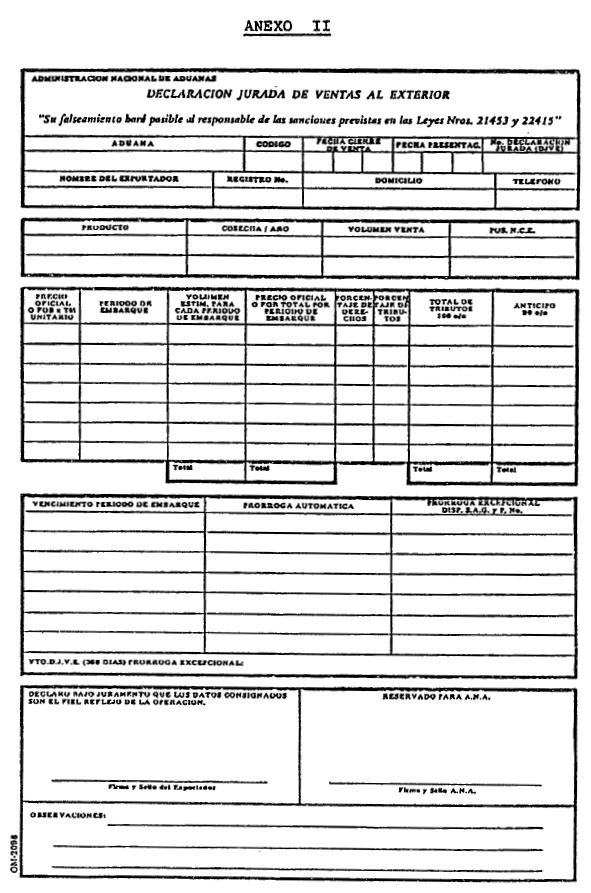

Art. 2º - La declaración jurada

deberá confeccionarse mediante la presentación del formulario OM-2098,

en original (Aduana de Registro) y copia (Exportador) conforme consta

en el ANEXO II de esta Resolución.

Art. 3º - Dicho registro deberá

ser efectuado por el exportador hasta el día hábil siguiente a aquel en

que se hubiera cerrado la venta correspondiente, y únicamente podrán

realizarla quienes estén inscriptos como tales ante esta Administración

Nacional.

Art. 4º - Dentro de los 3

(tres) días hábiles del registro de la D. J. V. E. el exportador deberá

proceder al pago de los tributos correspondientes al 90% del volumen

declarado, el que deberá ser calculado, en función de los Precios

Oficiales que correspondan a los períodos de embarque declarados.

Art. 5º - Para el cálculo del

pago de los tributos a que se refiere el artículo 4º del Decreto Nº

1177/92, se considerará el promedio simple de los precios FOB oficiales

vigentes al momento de registrarse la D. J. V. E. para el período de

embarque correspondiente.

Art. 6º - En el caso que la

solicitud de exportación para consumo se registrare antes del

vencimiento del pago a que hace referencia el artículo anterior, el

pago del anticipo deberá efectuarse con anterioridad a este último

registro.

Art. 7º - El perfeccionamiento

del pago de los tributos que genere el 90% del volumen de venta

declarado se concretará mediante el formulario de boleta de depósito

prenumerada OM-669-D u OM-669/9D según se trate de un depósito en pesos

o en dólares estadounidenses, respectivamente.

Art. 8º - Las boletas de

depósito a que se refiere el artículo anterior, deberá completarse

insertando en el casillero correspondiente, el Código de la Aduana de

Registro; en el número de documento, la sigla D. J. V. E. y el Nº de

registro que hubiera correspondido; asentando en el casillero adecuado

del sector "importes a transferir" (Ley 21.453-Decreto 1177/92).

Art. 9º - El pago deberá

materializarse ante el Banco de la Nación Argentina correspondiente a

la jurisdicción de la Aduana de Registro de la D. J. V. E. (sucursal de

dicha entidad habilitada en el interior del país, o Banco Nación Casa

Central o sucursal Aduana cuando el registro se efectúe en la Aduana de

Buenos Aires).

Art. 10. - Cuando los

exportadores presenten Permisos de Embarque imputables a una D. J. V.

E. registradas ante la Aduana en las condiciones de la presente, ya sea

ante la misma Aduana de Registro u otra distinta a ésta, deberán

manifestar dicha circunstancia mediante la colocación de una leyenda o

sello firmada por el despachante y el exportador en el sector AP-16 del

OM-700-A por la que se manifieste: "Declaro bajo juramento que para la

presente operación se ha registrado la D. J. V. E. Nº ....... en la

Aduana de ......., habiéndose abonado el anticipo establecido en el

Decreto 1177/92".

Art. 11. - Finalizado el o los

embarques que se realicen en las condiciones expuestas en el Artículo

anterior, las Aduanas deberán comunicar y remitir a la Aduana de

Registro un ejemplar 0 del formulario OM-700-A debidamente cumplido e

intervenido por el guarda y reliquidado conforme a las constancias de

lo efectivamente embarcado, en armonía a lo consignado en el ejemplar 3

del aludido documento de carga en el término de 10 (diez) días contados

a partir del cumplido embarque. El ejemplar 0 podrá ser diligenciado

por el auxiliar del Servicio Aduanero cumpliendo las formalidades de

rigor.

Art. 12. - Dentro del plazo de

48 hs. de cumplido el embarque y sin perjuicio de la remisión del

ejemplar 0 a que alude el artículo anterior, las Aduanas procederán a

adelantar vía telex los siguientes datos: Nº de Permiso de Embarque, Nº

de D. J. V. E. -cantidad embarcada y valor FOB total de la misma a la

Aduana de Registro y pago de la D. J. V. E.

Art. 13. - En oportunidad de la

recepción de los parciales 0 debidamente reliquidados, conforme lo

puntualizado en el artículo 11, las Aduanas de Registro procederán a

efectuar el control y descargo de la D. J. V. E. correspondiente

procediendo al cruce de los documentos, que de diferir "harán pasibles

a los responsables de las sanciones previstas en las Leyes 21.453 y

22.415".

Art. 14. - Atento lo dispuesto

mediante Resolución S.A.G. y P. Nº 685/92 "Las ventas declaradas desde

la fecha de publicación del Decreto Nº 2488/91 y hasta el 1º de octubre

de 1992, que no hayan pagado los tributos que gravan la exportación

para consumo por los saldos no exportados y por los montos indicados en

el artículo 4º del Decreto 1177/92 dentro de los (3) tres días hábiles

siguientes a la fecha citada carecerán de validez, por lo que se

excluirán del registro pertinente".

Art. 15. - En virtud de lo

dispuesto en el Artículo 8º del Decreto 1177/92 los Precios Oficiales o

Indices establecidos o a establecerse por la autoridad de aplicación

serán la base imponible única a los efectos de la tributación -artículo

734 Ley 22.415- para las operaciones de venta cerradas a partir del

(16-7-92); bien entendido que dichos Precios Oficiales regirán también

para las exportaciones que se realicen por el régimen general del

Código Aduanero registradas a partir del (16-7-92).

Art. 16. - Con referencia a los

tributos generados por el saldo de la mercadería pendiente de embarque

se deberán ingresar éstos, en el momento establecido por el régimen

general de los Artículos 789 y 790 del Código Aduanero y Artículo 54

del decreto 1001/82, tal cual lo dispone el 2do. párrafo del artículo

4º del Decreto 1177/92.

Art. 17. - El Servicio Aduanero

al cumplirse la totalidad de los embarques en el tiempo estipulado,

(360 días) podrá solicitar a los exportadores, un detalle con carácter

de declaración jurada del o los Permisos de Embarque, Aduana de

Registro, cantidades embarcadas correspondientes a cada una de las D.

J. V. E., a fin de efectuar el control y la cancelación de las mismas.

Art. 18. - En caso de prórroga

de la D. J. V. E., la petición deberá ser interpuesta ante la

SECRETARIA de AGRICULTURA, GANADERIA y PESCA, ente que evaluará las

circunstancias de esa solicitud como organismo de aplicación, acorde a

lo dispuesto en el Artículo 3º del Decreto Nº 1177/92. Los interesados

deberán poner en conocimiento de la Aduana de Registro tal hecho,

haciendo mención del número de expediente de presentación que hubiera

correspondido, mediante simple Solicitud Particular previo al

vencimiento del referido plazo. Constancia que se asentará en el sector

respectivo del formulario OM-2098 por la referida Aduana.

Art. 19. - El período de

embarque será de treinta (30) días corridos, cuando se trate de

embarques por vía acuática y de sesenta (60) días corridos, cuando los

embarques sean por vía terrestre.

Art. 20. - PRORROGAS: a) El

período de embarque de las D. J. V. E. gozará de una prórroga

automática de sesenta (60) días corridos para cumplimentar el embarque

del tonelaje declarado, a cuyo término operará el vencimiento de las

mismas. b) En aquellos casos fortuitos o de fuerza mayor registrados

con anterioridad al vencimiento del plazo de la D. J. V. E., se

otorgará, a pedido de parte y por acto expreso de la SECRETARIA de

AGRICULTURA, GANADERIA Y PESCA una prórroga extraordinaria de (60) días

corridos. Esta última constancia deberá asentarse en el correspondiente

sector, que contempla a tal fin el formulario OM-2098, por la Aduana de

Registro.

Art. 21. - Los embarques podrán

anticiparse en hasta quince (15) días corridos previos a la iniciación

del período de embarque, salvo en aquellos casos excepcionales,

debidamente fundados y con la expresa autorización de la SECRETARIA de

AGRICULTURA, GANADERIA Y PESCA. Para el caso de fibra de algodón, maní

tipo confitería y poroto, el plazo señalado precedentemente será de

treinta (30) días corridos previos a la iniciación del período de

embarque (Conforme artículo 4º Resolución S. A. G. y P. Nº 685/92).

Art. 22. - Dadas las

modalidades comerciales imperantes en las exportaciones de granos y

subproductos, se permitirá una tolerancia en más de hasta el CINCO POR

CIENTO (5%) del tonelaje declarado en la D. J. V. E.

Art. 23. - A partir del 1 de

octubre de 1992, La DIRECCION NACIONAL DE MERCADOS AGROPECUARIOS

dependiente de la SECRETARIA de AGRICULTURA, GANADERIA Y PESCA fijará

los precios FOB oficiales respecto de la mercadería comprendida en las

previsiones de la Ley Nº 21.453. Los mismos tendrán vigencia el día

siguiente hábil de su dictado.

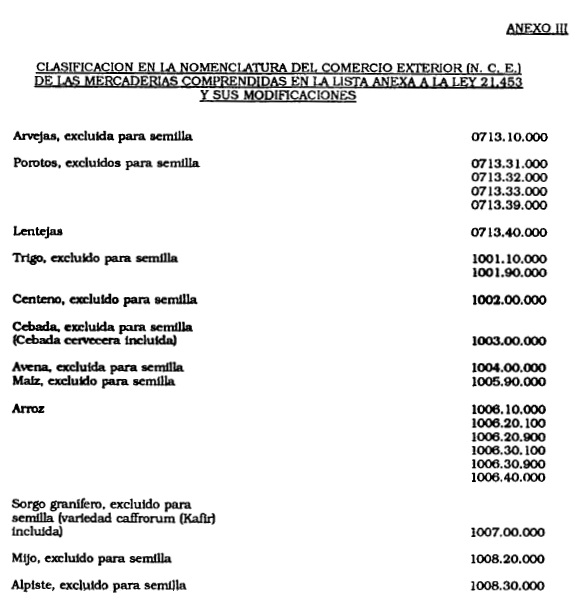

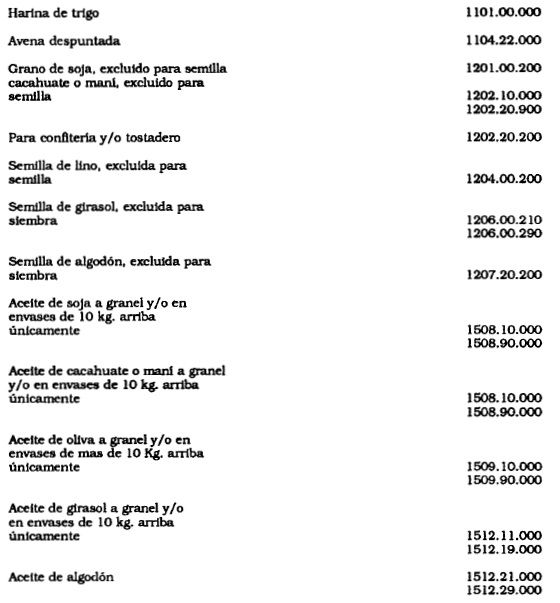

Art. 24. - A fin de facilitar

el conocimiento y los controles dispuestos por la presente Resolución

apruébase, como ANEXO III, el listado de mercaderías y su clasificación

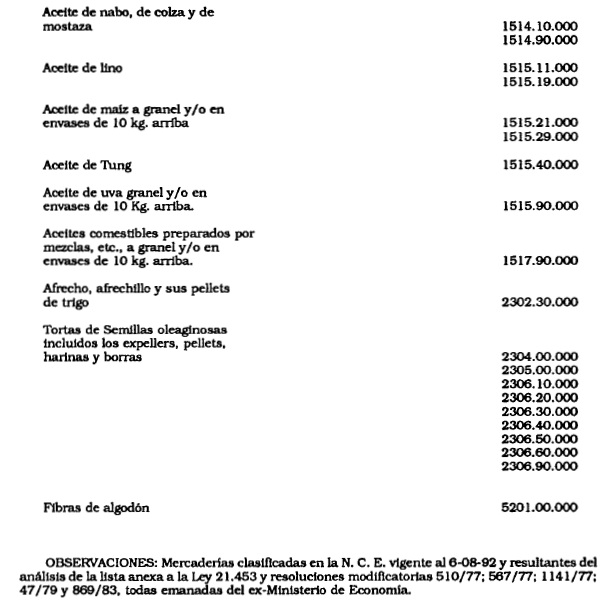

actualizada en la Nomenclatura de Comercio Exterior (N. C. E.).

Art. 25. - Regístrese,

Publíquese en el Boletín Oficial y en esta Administración Nacional.

Comuníquese a la Secretaría de Ingresos Públicos, a la Secretaría de

Agricultura, Ganadería y Pesca, al Centro de Despachantes de Aduana y a

las demás Entidades que conforman el Consejo Consultivo Aduanero, a la

Secretaría Administrativa del MERCOSUR (Montevideo-R. O. U.);

Secretaría del Convenio Multilateral sobre Cooperación y Asistencia

Mutua entre las Direcciones Nacionales de Aduanas de América Latina,

España y Portugal (México-D.F.). Cumplido, archívese. - Gustavo A.

Parino.