Ministerio

de Justicia

Secretaría de Hacienda

Secretaría de la Función Pública

MINISTERIO DE JUSTICIA

Resolución Conjunta 334/94, 64/94 y

S/N°

Apruébase la estructura organizativa

de la Unidad de Auditoría Interna.

Bs. As., 30/3/94

VISTO la Ley N° 24.156 de Administración Financiera y de los Sistemas

de Control del Sector Público Nacional y el Decreto N° 971/93 y sus

modificatorios, y

CONSIDERANDO:

Que mediante las normas citadas precedentemente se crearon, en diversas

Jurisdicciones y Entidades de la Administración Pública Nacional, las

Unidades de Auditoria Interna y los cargos de los titulares de las

mismas.

Que, asimismo en los referidos actos se adoptaron disposiciones

relativas al funcionamiento y a la conformación definitiva de las

respectivas Unidades de Auditoría Interna.

Que en la dotación de la estructura organizativa que se propone, se han

incorporado los cargos correspondientes al personal del ex-Tribunal de

Cuentas de la Nación, transferidos por el Decreto N° 1347/93 que, por

otra parte, ya ha sido reencasillado en el Sistema Nacional de la

Profesión Administrativa, Decreto N° 993/91 y modificatorios.

Que la SINDICATURA GENERAL DE LA NACION y el COMITE EJECUTIVO DE

CONTRALOR DE LA REFORMA ADMINISTRATIVA, han tomado la intervención que

les compete, expidiéndose favorablemente.

Que la presente medida se dicta en uso de las previsiones establecidas

en el Artículo 6° de la Ley 24.307 y conforme a las facultades

atribuidas en el Artículo 1° del Decreto N° 2662/93, en su Anexo I,

Punto 4, inciso a).

Por ello,

EL MINISTRO DE JUSTICIA

LA SECRETARIA DE LA FUNCION PUBLICA

DE LA PRESIDENCIA DE LA NACION Y

EL SECRETARIO DE HACIENDA DEL MINISTERIO DE ECONOMIA Y

OBRAS Y SERVICIOS PUBLICOS

RESUELVEN:

Artículo 1° — Apruébase la

estructura organizativa de la Unidad de Auditoría Interna del

MINISTERIO DE JUSTICIA, de acuerdo con el Organigrama, Responsabilidad

Primaria y Acciones y Planta de Personal Permanente, que como anexos I,

II y III corren agregados a la presente Resolución Conjunta.

Art. 2° — Incorpórase, a la

estructura organizativa vigente del MINISTERIO DE JUSTICIA, la

correspondiente a la Unidad de Auditoría Interna que se aprueba por la

presente.

Art. 3° — Modificase la

Distribución Administrativa del Presupuesto de la Administración

Nacional —Recursos Humanos — aprobada por el Decreto N° 2662 del 27 de

diciembre de 1993 y sus modificatorios, conforme Anexo IV.

Art. 4° — Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. — Jorge L. Maiorario. — Ricardo Gutiérrez. — Claudia E.

Bello.

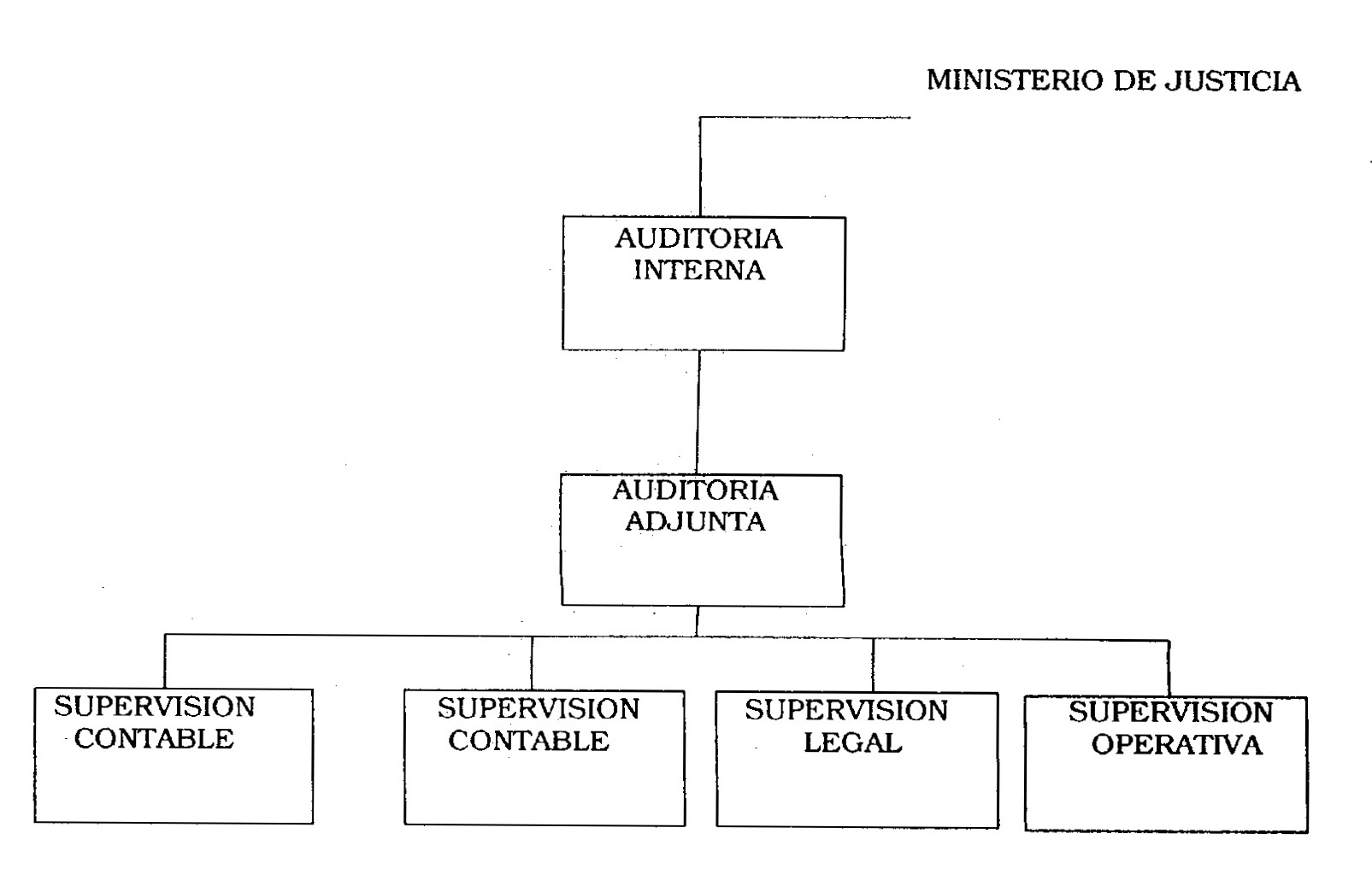

ANEXO I

ORGANIGRAMA

ANEXO II

UNIDAD DE AUDITORIA INTERNA

RESPONSABILIDAD PRIMARIA

Verificar el mantenimiento de un adecuado sistema de control interno

incorporado a la organización de la jurisdicción, privilegiando las

pautas dictadas por la economía, eficiencia y eficacia.

ACCIONES

1.— Establecer la planificación de la auditoría interna de la

jurisdicción, conforme a las normas generales de Control Interno y

Auditoria Interna.

2.— Elaborar el Plan Anual de la Auditoría Interna.

3.— Evaluar el cumplimiento de las políticas, planes y procedimientos

determinados por la auditoria superior.

4.— Asesorar en la determinación de las normas y procedimientos propios

del Sistema de Control Interno.

5.— Tomar conocimiento integralmente de los actos y evaluar aquellos de

significativa trascendencia económica.

6.— Verificar si en las erogaciones e ingresos de la jurisdicción, se

cumplen los principios contables y niveles presupuestarios de la

normativa legal vigente.

7.— Constatar la confiabilidad de los antecedentes utilizados en la

elaboración de los informes y/o estados informativos contables.

8.— Precisar la exactitud del registro de los activos y las medidas de

resguardo adoptadas para su protección.

9.— Emitir opinión, en el ámbito de su competencia, en todo estado

informativo contable emitido por las unidades ejecutoras.

10.— Producir informes periódicos sobre las auditorías desarrolladas y

otros controles practicados.

11.—Comunicar a las autoridades superiores y a la SINDICATURA GENERAL

DE LA NACION, de los desvíos que se detecten con las recomendaciones

y/u observaciones que se formulen.

12.—Efectuar el seguimiento de las recomendaciones y observaciones

realizadas.

13.—Informar sobre los temas que la SINDICATURA GENERAL DE LA NACION le

requiera en lo atinente al desarrollo de sus actividades.

AUDITORIA ADJUNTA

ACCIONES

1.— Coordinar el desarrollo de la planificación, programación y

ejecución de las acciones de auditoria.

2.— Reemplazar al Auditor Interno Titular en caso de ausencia.

3.— Asistir al Auditor Interno Titular en materia de relaciones

institucionales y la coordinación de acciones con otros organismos de

control interno y externo.

4.— Asistir al Auditor Interno Titular en la evaluación del desarrollo

general de las acciones de la unidad, asesorando en orden a la

factibilidad de elección de alternativa para el mejor servicio a toda

la organización, compatible con los medios disponibles.

5.— Revisar que el resultado de las auditorias se correspondan con los

objetivos y metas propuestas.

6.— Ponderar hechos y situaciones que, conforme el resultado de las

acciones han afectado su eficiencia y resultan o puedan resultar

gravitantes para la reformulación de estrategias, planes y programas

exponiendo al Auditor Interno Titular su dimensión y alcance.

7.— Proponer el orden de prioridades de las auditorías a realizar.

8.— Analizar los resultados de los trabajos elevados por los

supervisores de auditoría, evaluar y conformar las conclusiones al

respecto.

9.— Propiciar la formación de grupos de trabajo interno para resolver

cuestiones técnicas y de organización funcional.

10.— Calificar en primera instancia a los responsables de las áreas

sustantivas y emitir opinión primaria acerca del grado de eficiencia en

el desenvolvimiento de dichas áreas.

11.— Coordinar la producción de la información final de la Unidad de

Auditoría Interna a partir de las conclusiones de las diferentes áreas

sustantivas de acciones de auditoría.

SUPERVISION DE AUDITORIA CONTABLE

ACCIONES

1.— Asistir al Auditor Adjunto en la formulación y control de la

planificación global y anual y de los programas específicos de

auditoría, en lo concerniente a su responsabilidad.

2.— Analizar y emitir opinión acerca de los aspectos puntuales que en

materia de estrategias y planes le sean requeridos por el Auditor

Interno Titular o el responsable de la Auditoría Adjunta.

3.— Coordinar el desarrollo de la programación y ejecución de acciones

de auditoría y proponer los procedimientos de auditoría a aplicar y

mecanismos para su permanente actualización.

4.— Verificar la aplicación de la normativa vigente de orden externo e

interno y los procedimientos técnicos adecuados, ponderando las

causales y razonabilidad de los desvíos.

5.— Evaluar los cambios que se produzcan en la estructura

presupuestaria fijada para la institución y su incidencia en la

formulación de planes.

6.— Elaborar en función de las debilidades detectadas y hallazgos de

auditoría, el grado de intensidad de las tareas de seguimiento y

comprobación de correcciones efectuadas por parte de la jurisdicción.

7.— Coordinar la ejecución de las distintas auditorías y verificar la

aplicación de las normas y procedimientos de auditoría.

8.— Establecer prioridades de trabajo a fin de cumplir con los

programas aprobados y asignar tareas entre los distintos integrantes

del equipo.

9.— Supervisar los informes elaborados por los distintos auditores y

formular las conclusiones pertinentes.

10.— Resumir los resultados de los trabajos de campo realizados por los

auditores y de su análisis, determinando los cursos alternativos de

acción.

11.— Acumular sistemáticamente el resultado de las acciones ejecutadas,

a los efectos de alimentar el sistema de planeamiento estratégico.

SUPERVISION DE AUDITORIA LEGAL

ACCIONES

1.—Asistir al Auditor Adjunto en la formulación y control de la

planificación global y anual y de los programas específicos de

auditoría, en lo concerniente a su responsabilidad.

2.— Analizar y emitir opinión acerca de los aspectos puntuales que en

materia de estrategias y planes le sean requeridos por el Auditor

Interno Titular o el responsable de la Auditoría Adjunta.

3.— Coordinar el desarrollo de la programación y ejecución de acciones

de auditoría y proponer los procedimientos de auditoría a aplicar y

mecanismos para su permanente actualización.

4.— Verificar la aplicación de la normativa vigente de orden externo e

interno y los procedimientos técnicos adecuados, ponderando las

causales y razonabilidad de los desvíos.

5.— Elaborar en función de las debilidades detectadas y hallazgos de

auditoría, el grado de intensidad de las tareas de seguimiento y

comprobación de correcciones efectuadas por parte de la jurisdicción.

6.— Coordinar la ejecución de las distintas auditorías y verificar la

aplicación de las normas y procedimientos de auditoría.

7.— Establecer prioridades de trabajo a fin de cumplir con los

programas aprobados, y asignar tareas entre los distintos integrantes

del equipo.

8.— Supervisar los informes elaborados por los distintos auditores y

formular las conclusiones pertinentes.

9.— Resumir los resultados de los trabajos de campo realizados por los

auditores y de su análisis, determinando los cursos alternativos de

ampliación, anexión con otros procedimientos y/o información de

conclusiones.

10. — Acumular sistemáticamente el resultado de las acciones

ejecutadas, a los efectos de alimentar el sistema de planeamiento

estratégico.

SUPERVISION DE AUDITORIA OPERATIVA

ACCIONES

1.— Asistir al Auditor Adjunto en la formulación y control de la

planificación global y anual y de los programas específicos de

auditoría, en lo concerniente a su responsabilidad.

2.— Analizar y emitir opinión acerca de los aspectos puntuales que en

materia de estrategias y planes le sean requeridos por el Auditor

Interno Titular o el responsable de la Auditoría Adjunta.

3.— Efectuar el análisis de circuitos operativos y de los

procedimientos en la ejecución de acciones, a efectos de asegurar el

logro de la eficiencia, economía y eficacia de los objetivos.

4.— Ejercer el control permanente de la marcha de las acciones en

curso, con relación a los objetivos, cronogramas y otras pautas

programadas en base a un apropiado esquema de seguimiento.

5.— Proponer normas adicionales para la medición y recapitulación de

los datos económicos a fin de propender a la consolidación de las

acciones de la jurisdicción.

6.— Analizar y emitir opinión respecto de la confiabilidad y

utilización de la información gerencial.

7.— Proponer los criterios de auditoría adecuados que permitan comparar

una condición o circunstancia real.

8.— Coordinar la ejecución de los programas de auditoría que se

formulen con la intervención de equipos interdisciplinarios.

9.— Resumir los resultados de los trabajos de campo realizados por los

auditores y de su análisis, determinando los cursos alternativos de

acción.

10.— Acumular sistemáticamente el resultado de las acciones ejecutadas,

a los efectos de alimentar el sistema de planeamiento estratégico.

11.— Generar las propuestas de adiestramiento y actualización

profesional del personal en temas específicos de control interno.

ANEXO III

ESCALAFON DTO. N° 993/91

PLANTA PERMANENTE

AGRUPAMIENTO GENERAL

JURISDICCION: MINISTERIO DE JUSTICIA

UNIDAD AUDITORIA INTERNA

NIVEL

UNIDAD

|

E.E.

|

A

|

B

|

C

|

D

|

E

|

SUB

TOTAL

|

TOTAL

|

AUDITORIA INTERNA

|

1

|

1

|

4

|

11

|

4

|

1

|

22

|

22

|

TOTAL

|

1

|

1

|

4

|

11

|

4

|

1

|

22

|

22

|

ANEXO IV

PRESUPUESTO 1994

DISTRIBUCION ADMINISTRATIVA DEL PRESUPUESTO DE LA ADMINISTRACION

NACIONAL

— RECURSOS HUMANOS

JURISDICCION (A. C.): 4000-MINISTERIO DE JUSTICIA

PROGRAMA: 01 — ACTIVIDADES CENTRALES

ACTIVIDAD: 02 — SERVICIOS DE AUDITORIA

CARGO O CATEGORIA

|

CANTIDAD DE

CARGOS HS. CATEDRA

|

RETRIBUCION DEL CARGO

IMPORTE EN PESOS

|

| PERSONAL PERMANENTE |

|

|

| ESCALAFON EX-TRIBUNAL DE CUENTAS

DE LA NACION |

III -1

V -2

VI -1

|

-13.850

-19.960

-8.758

|

SUBTOTAL ESCALAFON

|

-4

|

-42.568 |

| PERSONAL DEL SINAPA DECRETO N°

993/91 |

|

|

|

A-1 1

B-0 4

C-0 8

C-1 1

C-2 2

D-0 4

E-0 1

|

29.568

72.576

94.080

12.600

26.880

33.600

5.040

|

| SUBTOTAL ESCALAFON |

21

|

274.344 |

TOTAL PARTIDA PRINCIPAL

|

17

|

231.776

|