MINISTERIO

DE DESARROLLO SOCIAL

INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMÍA SOCIAL

Resolución 2316/2015

Bs. As., 10/09/2015

VISTO, el Expediente N° 4386/08 del registro del INSTITUTO NACIONAL DE

ASOCIATIVISMO Y ECONOMIA SOCIAL, y

CONSIDERANDO:

Que el artículo 1° de la Ley 20321 establece que las mutuales se rigen

por las disposiciones de la citada ley y por las normas que dicta esta

autoridad de aplicación.

Que el artículo 4° de la mencionada ley define a los servicios mutuales

como aquellos que mediante la contribución o ahorro de los asociados o

cualquier otro recurso lícito tiene por objeto la satisfacción de

necesidades de los asociados mediante los servicios que enumera, entre

el que se menciona a los préstamos, destacando que los ahorros pueden

gozar de un beneficio que estimule la capacidad ahorrativa de los

asociados.

Que el mencionado servicio, denominado de ayuda económica mutual, se

encuentra regulado por la Resolución N° 1418/03, - TO Resolución N°

612/15 -, en sus modalidades de prestación y en las acciones de

fiscalización privada y pública que sobre éste se ejerce.

Que por la Resolución N° 612/15 se modificó la Resolución N° 1418/03

adecuándola a las necesidades que derivan de la conjunción del

ejercicio del control público y de la promoción de la actividad mutual

a través de un servicio que contribuye a la consolidación del modelo

solidario como fórmula de captación y asignación del ahorro interno

destinado al desarrollo local sostenible, en cumplimiento de las

misiones y funciones asignadas a este Organismo por las Leyes 19331 y

20321 y el Decreto N° 721/00.

Que en consecuencia deviene necesario adaptar a esa normativa los

informes que las mutuales deben presentar regularmente ante esta

autoridad de aplicación.

Que asimismo y como consecuencia de observaciones efectuadas al

desarrollo de la operatoria se advierte conveniente efectuar

adecuaciones a la operatoria para un mejor cumplimiento de los fines

expresados en los considerandos precedentes.

Que el servicio jurídico permanente ha tomado la intervención que le

compete con carácter previo al dictado del presente acto administrativo.

Por ello, y en uso de las facultades conferidas por las Leyes 19331 y

20321 y los Decretos Nros. 420/96, 723/96, 721/00 y 1192/02

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTÍCULO 1° — Sustitúyese el inciso c) del Artículo 3° de la Resolución

N° 1418/03, por el siguiente: “ARTICULO 3°.- CONTENIDO: ... c)

mecanismos a emplear para el retiro de los ahorros mutuales por los

asociados, en los que se debe establecer: c) 1. el número máximo de

retiros, el que no podrá exceder de DIEZ (10) por mes calendario.

Quedan excluidos de ese límite los débitos autorizados en cuentas

personales de ahorro y el retiro de fondos a través de cajeros

automáticos de entidades financieras con los que la mutual posea

convenio, c) 2. que estos deben ser efectuados en forma personal por el

asociado titular o por apoderado en el domicilio de la mutual, con

excepción del supuesto indicado al final del inciso anterior, c) 3. que

el Consejo Directivo fijará el saldo mínimo del ahorro”.

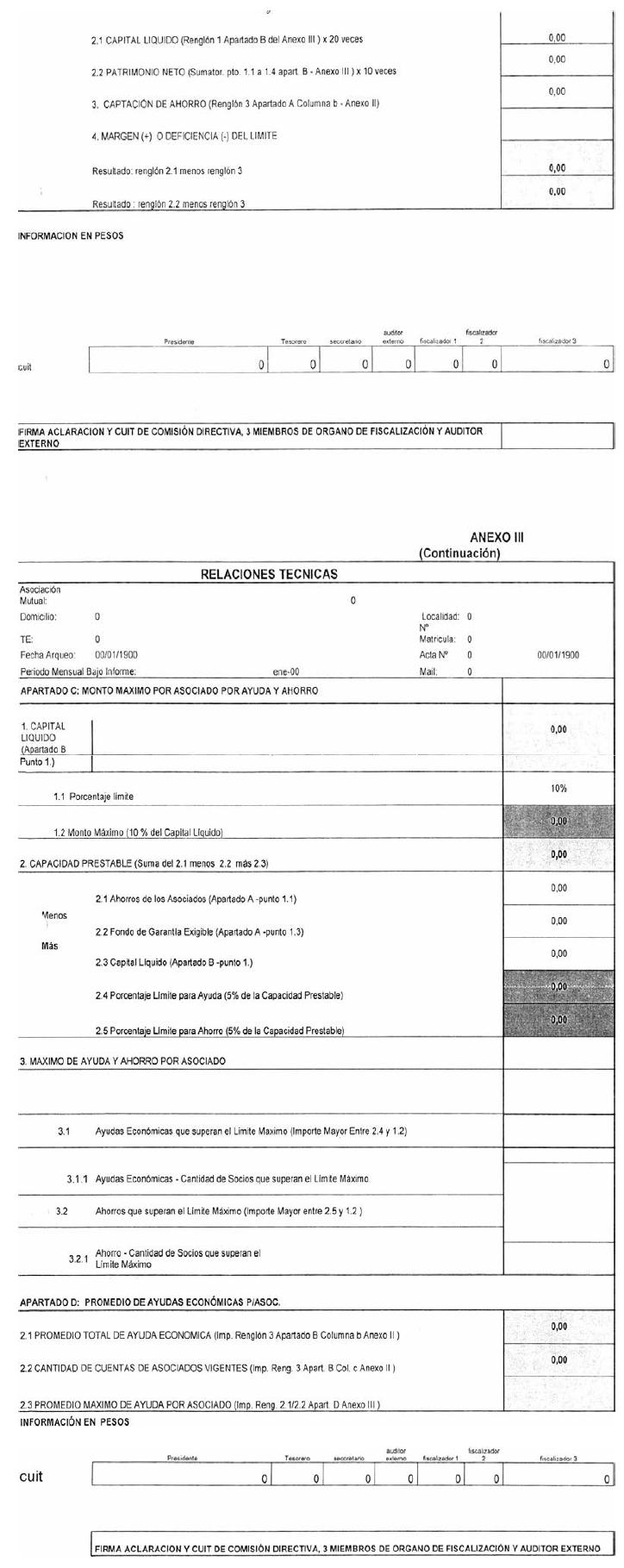

ARTÍCULO 2° — Sustitúyese el Artículo 10 de la Resolución N° 1418/03

por el siguiente: “ARTICULO 10.- RELACION MAXIMA ENTRE AHORRO Y

PATRIMONIO: Las mutuales deberán mantener una relación máxima entre el

monto de los ahorros recibidos de los asociados y su patrimonio neto,

para lo cual deben observar, en su operatoria, lo siguiente:

a) el monto máximo de los ahorros recibidos por la entidad, cualquiera

sea su modalidad, más los estímulos devengados no puede exceder en

VEINTE (20) veces el capital líquido o en DIEZ (10) veces el patrimonio

neto. El monto máximo de ahorro por asociado no puede exceder el CINCO

POR CIENTO (5%) de la capacidad prestable o el DIEZ POR CIENTO (10%)

del capital líquido según lo establece el inciso siguiente. Para el

cálculo de esas relaciones no se computan las sumas que se acrediten en

cuentas personales de ahorro en concepto de pago de haberes de retiro

de los asociados en aquellas mutuales que brinden ese servicio; a ese

efecto se deduce, mensualmente, la totalidad de lo depositado por ese

concepto y en ese período en las cuentas personales de los asociados,

lo que debe ser verificado e informado por el auditor externo en el

informe contemplado en el Anexo VI. Los estímulos a los ahorros no

podrán ser mayores a los que paguen las entidades bancarias autorizadas

por el Banco Central de la República Argentina;

b) a los fines del inciso anterior, se considerará integrante del

capital líquido: el capital social, el ajuste al capital social, las

reservas estatutarias y libres, los excedentes no distribuidos y el

saldo de revalúo de bienes del activo fijo menos las inversiones en

inmuebles, cualquiera sea su destino, otros activos fijos y los cargos

diferidos;

c) a los fines del inciso a) se consideran integrantes de la capacidad

prestable los ahorros de los asociados cualquiera fuera su modalidad,

menos el fondo de garantía, con más el capital líquido definido en el

inciso anterior;

d) el cómputo de la relación se efectuará en forma mensual, sobre la

base de los balances mensuales;

e) las mutuales que se excedan en las relaciones establecidas en los

incisos precedentes deben regularizar su situación en el término de dos

meses a contar desde la fecha en que tal hecho se produzca. Si

transcurrido el mismo no lo hicieran, elaborarán un plan de

regularización el cual deberá ser verificado por la auditoría

contemplada en el artículo 17 inc. c) con constancia en los respectivos

informes.

ARTÍCULO 3° — Sustitúyense los Anexos I, II, III y VI de la Resolución

N° 1418/03 por los que como Anexos I, II, III y VI integran el texto

ordenado que se aprueba en el Artículo 5° del presente acto

administrativo.

ARTÍCULO 4° — Sustitúyese el inciso b) del ARTICULO 20 de la Resolución

N° 1418/03, por el siguiente: ARTICULO 20.- DISPOSICIONES TRANSITORIAS…

b) la presentación de la información contemplada en los Artículos 17 y

17 bis de la Resolución N° 1418/03, correspondiente a los meses abril,

mayo, junio, julio y agosto de 2015 deberá ser presentada hasta el día

30 de octubre de 2015, prorrogándose los vencimientos de los períodos

operados hasta la citada fecha.

ARTÍCULO 5° —

(Artículo derogado por

26 de la Resolución

N° 2359/2019 del INSTITUTO

NACIONAL DE

ASOCIATIVISMO y ECONOMIA SOCIAL B.O. 30/10/2019. Vigencia: a partir de

su publicación en el Boletín Oficial)

ARTÍCULO 6° — Sustitúyese el Artículo 13 de la Resolución N° 612/15 por

el siguiente: ARTICULO 13: “Las SECRETARÍAS DE CONTRALOR y de REGISTRO

NACIONAL DE COOPERATIVAS Y MUTUALES deberán adecuar el tutorial de

transmisión electrónica de la información exigida por la Resolución N°

1418/03 a la página web del INSTITUTO NACIONAL DE ASOCIATIVISMO Y

ECONOMIA SOCIAL, en un plazo que no exceda los 5 (CINCO) días hábiles

corridos de dictada la presente resolución.

ARTÍCULO 7° — Deróganse los Artículos 1°, 5° y 14 de la Resolución N°

612/15.

ARTÍCULO 8° — La presente resolución entra en vigencia a partir de su

publicación en el Boletín Oficial.

ARTÍCULO 9° — Regístrese, comuníquese, publíquese, dése a la Dirección

Nacional del Registro Oficial y archívese. — Dr. ROBERTO EDUARDO

BERMUDEZ, Vocal. — Dr. ERNESTO E. ARROYO, Vocal. — RICARDO D. VELASCO,

Vocal. — Arq. DANIEL OMAR SPAGNA, Vocal. — PATRICIO JUAN GRIFFIN,

Presidente. — Ing. JOSE HERNAN ORBAICETA, Vocal.

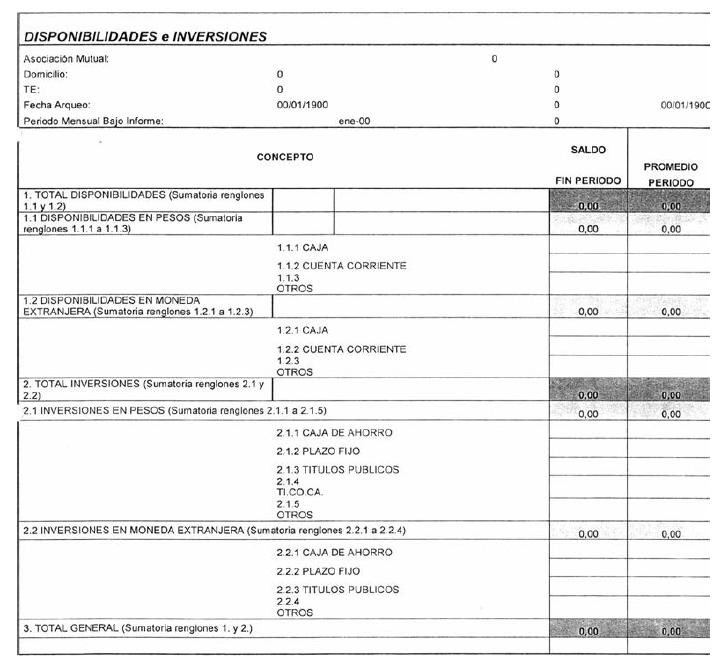

ANEXO I

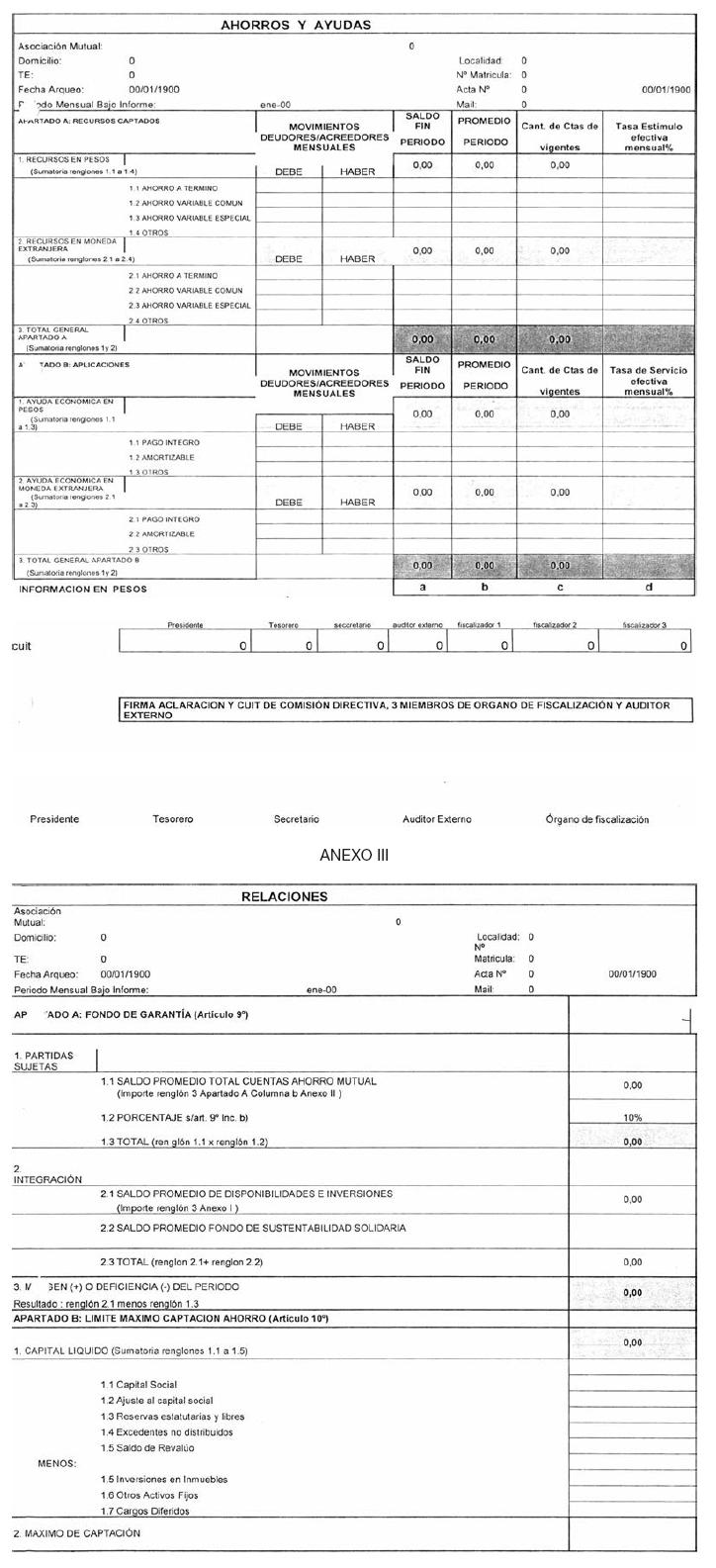

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI

Apartado A

1.- Normas de Auditoría

Las revisiones sobre el cumplimiento de la normativa contemplada en la

Resolución 1418/2003, en sus anexos, en el estatuto y en el reglamento

del servicio de Ayuda Económica Mutual deben realizarse de conformidad

con las normas sobre informes especiales establecidos en la Sección

VII.C de la segunda parte de la Resolución Técnica N° 37 de la

Federación Argentina de Consejos Profesionales de Ciencias Económicas,

específicamente en las normas relacionadas con el desarrollo de la

auditoría, sobre informe, requerimientos de independencia del auditor y

papeles de trabajo.

Para el cumplimiento de su tarea, el auditor externo debe obtener todos

los elementos de juicio válidos y suficientes que respalden las

aseveraciones formuladas en los informes especiales a los que se

refieren la presente.

A los efectos del desarrollo de su tarea, el auditor externo debe

planificar en forma adecuada y oportuna el trabajo de auditoría en

función del objetivo de su examen. El mismo podrá evaluar las

actividades de control de los sistemas que sean pertinentes a su

revisión. Sin embargo, el objetivo de su tarea no es el de emitir una

opinión sobre la efectividad del control interno de la Mutual, sino

para perfeccionar la planificación de las tareas en cuanto a la

naturaleza, extensión y oportunidad de los procedimientos de auditoría.

El informe a emitir es un “Informe especial”, sobre las exigencias

establecidas en la Resolución N° 1418/03, en el estatuto y en el

respectivo reglamento del servicio, detallando los procedimientos

aplicados y los hallazgos que surgieren de su realización.

2. Procedimientos mínimos para la emisión de informes especiales

A los efectos de la emisión de los informes especiales, el profesional

debe realizar, como mínimo, los siguientes procedimientos:

2.1. Arqueo de caja, títulos públicos, certificados de depósitos a

plazo fijo, títulos valores y otras inversiones pertenecientes a la

mutual; cotejándolo con los registros contables y/o la documentación de

respaldo correspondiente.

2.2. Revisar las conciliaciones bancarias preparadas por la mutual,

verificando la inexistencia de partidas pendientes significativas que

representen ajustes no registrados contablemente.

2.3. Verificar el cumplimiento del arqueo que cada treinta días debe

efectuar el órgano de administración conjuntamente con el órgano de

fiscalización.

2.4. Revisar en base a muestras de la documentación de respaldo de los

ahorros de los asociados y sus aplicaciones, considerando las

diferentes transacciones permitidas. A tal fin efectuará:

2.4.1 Una revisión de una muestra de depósitos con documentación de

respaldo comprobando que esa documentación contiene la leyenda “Los

depósitos de los asociados tienen como garantía el patrimonio de la

propia Mutual”, y el ingreso efectivo de los fondos a la mutual.

2.4.2 Un muestreo de los retiros de ahorros que los asociados realizan

en la mutual, verificando que los mismos son realizados por sus

titulares o apoderado, según comparación con el registro de firmas de

los asociados.

2.4.3 Revisión de una muestra de préstamos con el alcance mencionado en

los puntos 6) y 7).

2.5. Un cotejo de los saldos de las diversas ayudas económicas, en sus

distintas situaciones de cumplimiento, con los respectivos inventarios

analíticos.

2.6. Un muestreo significativo sobre préstamos otorgados. Para ello

deberá:

2.6.1 Revisar el legajo del préstamo;

2.6.2 Revisar la documentación de respaldo del préstamo;

2.6.3 Revisar la clasificación del deudor en base a las pautas

establecidas por el artículo 6° de la Resolución N° 1418/03;

2.6.4 Verificar que en las solicitudes u otorgamientos se haya

consignado el destino, según lo dispuesto por el artículo 4° de la

Resolución N° 1418/03;

2.6.5 Un arqueo sobre la existencia de las garantías que respaldan a

los préstamos.

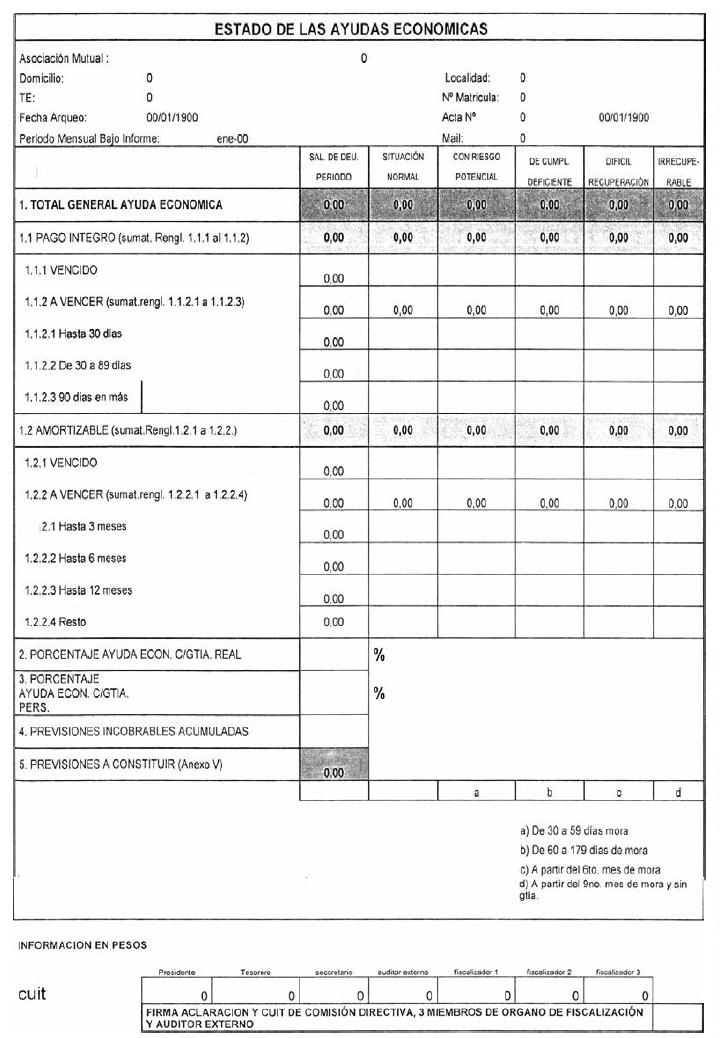

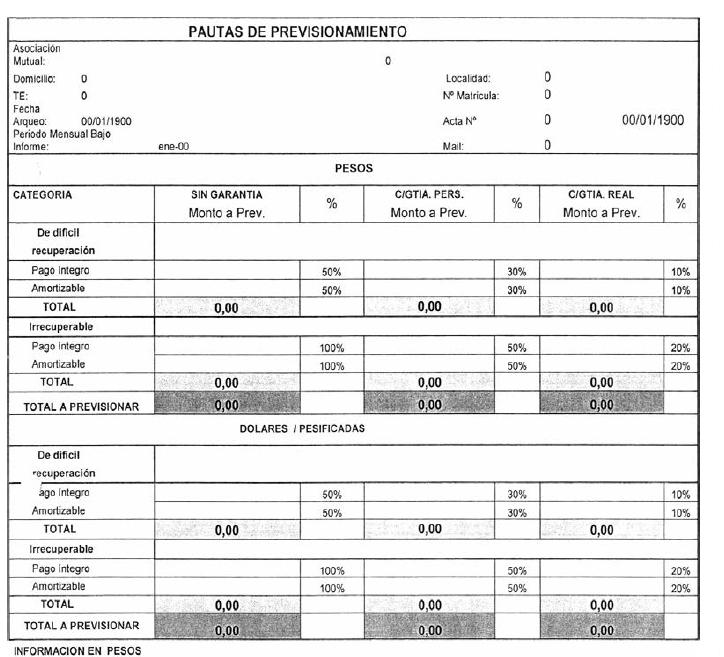

2.7. Revisar el cálculo de la previsión para incobrables, en los

términos establecidos en el artículo 6° de la Resolución N° 1418/03.

2.8. Verificar sobre la inexistencia de préstamos otorgados a los

miembros del consejo directivo, junta fiscalizadora, gerentes, asesores

y sus ascendientes y descendientes directos en primer grado de la

mutual en condiciones más ventajosas que al resto de los asociados, de

acuerdo con lo prescripto en el artículo 3° inciso

j) de la Resolución N° 1418/03.

2.9. Revisar la conciliación de los listados de ahorros con los

registros contables.

2.10. Revisar la razonabilidad de las tasas de servicio devengadas para

las ayudas económicas y los estímulos devengados de los ahorros,

probando, para una muestra de ellos, la corrección de las tasas

aplicadas y los cálculos correspondientes.

2.11. Verificar los servicios que la entidad se encuentra prestando con

indicación del número de resolución y su fecha de emisión.

2.12. Revisar el cumplimiento de la mutual de las disposiciones del

artículo 8° de la Resolución N° 1418/03 referente a prohibiciones al

Servicio de Ayuda Económica Mutual.

2.13. Revisar el cumplimiento de las relaciones técnicas establecidas

en la Resolución N° 1418/03 en materia de:

2.13.1. Fondo de Garantía;

2.13.2. Límite máximo de los ahorros recibidos por la mutual;

2.13.3. Límite máximo de ayuda económica por asociado;

2.13.4. Límite máximo de ahorro por asociado

2.14. Verificar los pagos correspondientes al artículo 9 de la Ley

20321.

2.15. Revisar el cumplimiento del envío de la manifestación de bienes

de los miembros del consejo directivo y la junta fiscalizadora, en los

términos contemplados en el artículo 19 de la Resolución N° 1418/03.

2.16. Solicitar a las autoridades de la mutual que por escrito

confirmen las manifestaciones efectuadas al auditor durante su revisión.

3.- Normas de presentación del informe especial

El Informe Especial que emite el auditor externo debe estar encabezado

de acuerdo al siguiente detalle:

4. Características del informe especial

Los informes especiales deberán contener como mínimo lo siguiente:

4.1. Titulo

4.2. Destinatario

4.3. Identificación completa de la materia objeto del examen, de la

mutual y de la fecha o período a que se refiere

4.4. Alcance del examen efectuado, el cual como mínimo deberá adecuarse

a lo estipulado en el punto 2

4.5. Resultado de su examen

4.6. Lugar y fecha de emisión

4.7. Firma y aclaración de firma del contador público, y su

certificación por el Consejo Profesional en Ciencias Económicas en el

que se encuentre matriculado.

5. Carta de recomendaciones

La carta de recomendaciones sobre el funcionamiento del control interno

de la mutual debe contener, como mínimo, una descripción de las

deficiencias significativas observadas que surjan de la realización de

las tareas estipuladas en el punto 2 y las sugerencias para

solucionarlas.

A los efectos mencionados precedentemente, se considerará que existen

deficiencias significativas observadas en el funcionamiento del control

interno, cuando los procedimientos o su grado de cumplimiento no

provean una razonable seguridad para la detección de errores o

irregularidades por el personal de la mutual durante la normal

realización de sus tareas.

Esa carta debe ser enviada cada vez que el auditor externo lo considere

necesario y, por lo menos, una vez al año con treinta días corridos de

anticipación al cierre de ejercicio.

Los integrantes del órgano de administración, serán responsables de

analizar la carta de recomendaciones, y en caso de compartir la opinión

del auditor externo, desarrollar un plan para que se tomen medidas para

corregir las deficiencias observadas.

6. Otras obligaciones de la Auditoría Externa

El INAES puede solicitar que el auditor externo comparezca ante el

Instituto el día en que formalmente se lo cite, a efectos de presentar

los papeles de trabajo que respalden los informes y brindar las

ampliaciones y aclaraciones que se estimen necesarias.

El profesional interviniente conservará siempre en su poder sus papeles

de trabajo, como evidencia de la tarea realizada, durante seis años

como mínimo.

Los convenios entre las mutuales y los profesionales que acepten

prestar el servicio de auditoria externa deberán contener cláusulas

expresas por las que:

6.1. Los profesionales declaren conocer y aceptar las obligaciones

establecidas en estas normas;

6.2. Las mutuales autoricen a los profesionales y estos últimos, a su

vez, se obliguen a atender consultas, acordar el acceso a los papeles

de trabajo y/o facilitar copias de ellos al Instituto Nacional de

Asociativismo y Economía Social.

ANEXO VII

e. 14/09/2015 N° 145860/15 v. 14/09/2015

- Artículo 17, inciso d.2) sustituido por art. 1° de la Resolución

N° 1424/2017

del Instituto Nacional de Asociativismo y Economía Social B.O.

1/8/2017. Ver aplicación art. 3° de la misma norma. El Anexo VIII al

que se hace referencia no fue publicado.;

- Artículo 17, inciso b) sustituido por art. 1° de la Resolución

N° 1424/2017 del Instituto

Nacional de Asociativismo y Economía Social B.O. 1/8/2017. Ver

aplicación art. 3° de la misma norma;

- Artículo 9°, inciso c.5, (Nota Infoleg: por art. 1° de la Resolución

N° 142/2016

del Instituto Nacional de Asociativismo y Economía Social B.O.

04/04/2016 se suspende la ejecutoriedad del presente inciso;

- Artículo 20, Nota

Infoleg: por art. 1° de la Resolución

N° 3419/2015

del Instituto Nacional de Asociativismo y Economía Social B.O.

30/10/2015 se prorroga hasta el día 15 de Noviembre de 2015 el plazo

para la transmisión electrónica de la información indicada en el

presente inciso b), y la correspondiente a los períodos posteriores

cuyo vencimiento haya operado.